מחיר, שווי והנתונים המזוהמים

סדרת מאמרים על כשלי השמאות והאשראי בבועת הנדל״ן הישראלית

אנטומיה של מחיר מנופח

כיצד עסקאות, שומות ואשראי הפכו למנגנון שמזין את עצמו

המאמר הראשון - כשהנתונים מזוהמים

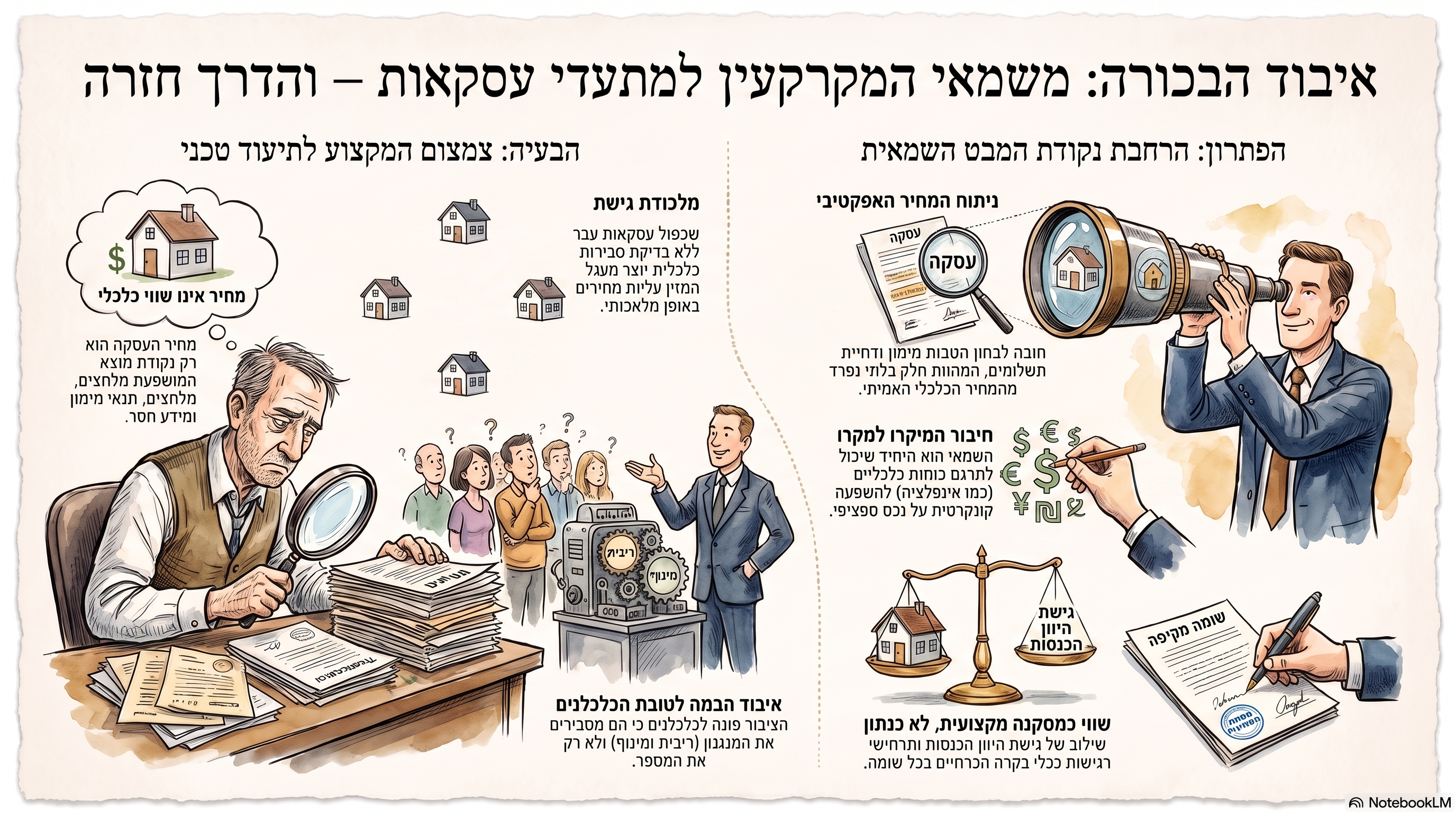

מאמר שני: כשלי גישת ההשוואה

כיצד הפכה גישה שמאית לגיטימית למנגנון של שכפול והעתקת מחירים

גישת ההשוואה היא גישה שמאית מרכזית, מקובלת ובעלת חשיבות רבה. היא נשענת על היגיון פשוט ונכון: כדי להעריך נכס, יש לבחון עסקאות שנעשו בנכסים דומים, לנתח את ההבדלים ביניהם ולהסיק מהן מסקנה ביחס לנכס הנישום. גם התקינה השמאית בישראל מייחסת לגישת ההשוואה תוקף גבוה בנכסים סחירים. תקן 3.1, שפורסם בשנת 2026, מונה את גישת ההשוואה לצד גישת העלויות וגישת היוון ההכנסות, ומגדיר את המחיר המתואם כמחיר ההשוואה שהיה מתקבל לאחר ביצוע ההתאמות הנדרשות לפי שיקול דעתו המקצועי של השמאי. (ממשלת ישראל) גם התקינה הבינלאומית אינה מציגה את גישת השוק כהעתקה של מספרים. תקני IVS מגדירים את גישת השוק כגישה המפיקה אינדיקציה לערך באמצעות השוואה לנכסים זהים או דומים שלגביהם קיים מידע על מחירים. כלומר, ההשוואה היא אמצעי לניתוח, לא תחליף לניתוח. (IVSC)הבעיה אפוא אינה גישת ההשוואה עצמה. הבעיה מתחילה כאשר היא מצטמצמת לשאלה אחת:

בכמה נמכרו דירות ליד?

כאשר השאלה הזאת הופכת לחזות הכול, השמאי עלול להפסיק לנתח שווי ולהתחיל לשכפל מחירים. במקום לבחון אם העסקאות סבירות, מייצגות, אפקטיביות ובנות־קיימא, הוא מסתפק בכך שהן קיימות במאגר.כך גישה שמאית לגיטימית עלולה להפוך למנגנון מעגלי:עסקה במחיר גבוה נכנסת למאגר → השומה הבאה מסתמכת עליה → השומה מאפשרת אשראי נוסף → האשראי מאפשר עסקה יקרה נוספת → העסקה החדשה הופכת לנתון ההשוואה הבא.המאמר הזה אינו קורא לבטל את גישת ההשוואה. להפך. הוא מבקש להחזיר אותה למקומה המקצועי הראוי: לא כמכונת צילום של השוק, אלא ככלי חקירה, סינון, התאמה ובקרה.

גישת ההשוואה היא גישת ניתוח, לא פעולת העתקה

הבסיס של גישת ההשוואה הוא ההנחה שמחירים שנצפו בעסקאות רלוונטיות יכולים לספק מידע על ערכו של נכס אחר.אבל המילה החשובה במשפט הזה היא רלוונטיות.לא כל עסקה סמוכה היא עסקה מתאימה.לא כל נכס בעל שטח דומה הוא נכס בר־השוואה.לא כל מחיר שדווח הוא המחיר הכלכלי האפקטיבי.לא כל עסקה שנחתמה משקפת תנאי שוק רגילים.ולא כל עסקה שהייתה מייצגת לפני חצי שנה ממשיכה להיות מייצגת בשוק משתנה.התקן המקצועי של RICS בנושא ראיות השוואה מדגיש כי שימוש בנתוני השוואה מחייב התייחסות לאיכות הראיה, למועד העסקה, למידת הדמיון, למקור הנתון ולנסיבות שבהן הושגה העסקה. ככל שהראיה פחות ישירה, פחות עדכנית או פחות ניתנת לאימות, כך משקלה צריך להיות נמוך יותר. (RICS)מכאן שגישת ההשוואה אינה יכולה להסתכם בטבלה הכוללת:

- כתובת;

- תאריך;

- שטח;

- מחיר;

- מחיר למ״ר.

אלה נתוני פתיחה בלבד. השומה מתחילה לאחר איסוף הנתונים, לא מסתיימת בו.

הכשל הראשון: בלבול בין שכיחות לבין סבירות

אחת הטעויות הנפוצות היא להניח שאם כמה עסקאות נעשו ברמת מחיר דומה, המחיר בהכרח סביר.אבל שכיחות אינה זהה לסבירות כלכלית.גם עיוות יכול להיות נפוץ.גם בועה יכולה לייצר מאות ואלפי עסקאות.גם מחיר שהתנתק מן ההכנסה, מן התשואה ומעלות המימון יכול לחזור על עצמו, כל עוד המערכת מצליחה להעמיד אשראי שמאפשר לשלם אותו.נניח שבשכונה מסוימת נמכרו ארבע דירות דומות במחירים שבין 2.8 ל־3 מיליון ש״ח. לכאורה מתקבלת קבוצת השוואה חזקה.אולם לאחר בדיקה מתברר כי:

- שתי עסקאות בוצעו במבצעי דחיית תשלום;

- בעסקה שלישית שיעבדו ההורים נכס נוסף לצורך ההון העצמי;

- בעסקה הרביעית הקונה רכש מתוך הנחה שיוכל למכור דירה אחרת במחיר גבוה, אך המכירה טרם בוצעה;

- התשואה ברוטו בכל העסקאות נמוכה מעלות המימון;

- מחיר הדירה גבוה בהרבה מכושר ההחזר של משק הבית המקומי;

- היקף העסקאות באזור ירד והיצע הדירות גדל.

האם ארבע העסקאות עדיין מהוות ארבע ראיות עצמאיות התומכות באותו שווי?לא בהכרח.ייתכן שמדובר בארבעה ביטויים של אותו מנגנון: אשראי, מינוף, ציפיות ודחיית סיכון.

כאשר כמה עסקאות נוצרות מאותו עיוות, ריבוי העסקאות אינו מנקה את העיוות. הוא רק משכפל אותו.

הכשל השני: הפיכת המחיר האחרון לעוגן מקצועי

בשוק עולה נוצרת נטייה לראות בעסקה האחרונה את הראיה הטובה ביותר.אם דירה נמכרה ב־2.7 מיליון ש״ח, העסקה הבאה נפתחת ב־2.8 מיליון ש״ח.אם גם העסקה הזאת נחתמת, היא משמשת בסיס ל־2.9 מיליון ש״ח.כך כל עסקה הופכת לרצפה לעסקה הבאה.הבעיה היא שהמחיר האחרון אינו בהכרח נקודת שיווי משקל. הוא עשוי להיות המחיר השולי ששילם הקונה האופטימי, הממונף או הלחוץ ביותר שהיה מוכן להשלים עסקה באותו רגע.בשוק שבו היצע האשראי מתרחב, המחיר האחרון עלול לשקף לא רק את מאפייני הדירה, אלא גם את גבול האשראי שהמערכת הייתה מוכנה להעמיד.אם לאחר מכן משמש המחיר הזה כנתון השוואה בשומה חדשה, נוצר אישור מקצועי למחיר שנוצר בחלקו מכוח האשראי.המחיר הופך לשומה.השומה הופכת לבטוחה.הבטוחה מאפשרת אשראי.והאשראי יוצר את המחיר הבא.זהו מנגנון מעגלי, משום שהראיה שעליה נשענת השומה היא תוצאה של מערכת מימון שהשומה עצמה מסייעת להפעיל.

תיבת המחשה: המעגל המזין את עצמו

מחיר עסקה גבוה

↓

המחיר נרשם במאגר העסקאות

↓

שמאי משתמש בו כנתון השוואה

↓

השומה תומכת במחיר גבוה בעסקה הבאה

↓

הבנק מעמיד אשראי על בסיס השומה והבטוחה

↓

האשראי מאפשר לקונה לשלם מחיר גבוה

↓

העסקה החדשה נכנסת למאגר

↓

המחיר החדש הופך לנקודת הייחוס הבאה. המעגל אינו מוכיח שכל שומה שגויה או שכל עסקה מנופחת. הוא מצביע על הצורך בבקרת סבירות חיצונית שאינה תלויה רק במחירי העבר.

הכשל השלישי: השוואת הנכסים בלי להשוות את העסקאות

שמאים מקפידים, בצדק, לבדוק הבדלים פיזיים ומשפטיים בין הנכסים:

- שטח;

- קומה;

- מעלית;

- חניה;

- מחסן;

- מרפסת;

- כיווני אוויר;

- מצב פיזי;

- גיל הבניין;

- זכויות בנייה;

- רמת גמר;

- מיקום בתוך הרחוב.

אולם לעיתים נעשית עבודה יסודית בהשוואת הנכסים, בלי עבודה מקבילה בהשוואת תנאי העסקאות. שתי דירות כמעט זהות יכולות להימכר במחיר חוזי זהה, אך בתמורות כלכליות שונות לחלוטין.

בעסקה אחת:

- התשלום מיידי;

- אין הטבות;

- העסקה אינה מותנית;

- הקונה מממן את הרכישה מהון עצמי ומשכנתה רגילה.

בעסקה אחרת:

- רוב התשלום נדחה למסירה;

- הריבית מסובסדת;

- ניתנו שדרוגים;

- היזם נשא בחלק מהוצאות הקונה;

- קיימת התחייבות לשכר דירה או להבטחת תשואה;

- לקונה ניתנה אפשרות יציאה חריגה.

אם שתי העסקאות נרשמות באותו מחיר, אין פירוש הדבר שהן שקולות.הפיקוח על הבנקים עצמו זיהה את הסיכון הגלום בפרויקטים שבהם חלק משמעותי ממחיר הדירה נדחה למועד המסירה, והטיל מגבלות הון על פרויקטים כאלה וכן מגבלה על הלוואות בולט ובלון בסבסוד קבלן. (בנק ישראל)אם תנאי העסקה משמעותיים דיים כדי להצדיק התערבות רגולטורית, הם ודאי משמעותיים גם לצורך ניתוח שמאי.לכן השוואה מקצועית חייבת לכלול שתי טבלאות רעיוניות:

טבלת מאפייני הנכס

מה דומה ומה שונה בין הדירה הנישומה לבין נכסי ההשוואה?

טבלת מאפייני העסקה

באילו תנאים כלכליים, מימוניים, משפטיים וזמניים בוצעה כל עסקה? בלי הטבלה השנייה, השמאי עשוי להשוות נכסים דומים אך עסקאות שונות.

הכשל הרביעי: הסתפקות במחיר החוזי

מחיר החוזה הוא נתון מרכזי, אך הוא אינו תמיד מחיר העסקה האפקטיבי. כאשר חלק מן התמורה נדחה, יש לערוך היוון. כאשר היזם מסבסד ריבית, יש לכמת את הסבסוד.כאשר ניתן פטור מהצמדה, יש להעריך את שווי ההטבה. כאשר חניה, מחסן, שדרוגים או עלויות נלוות ניתנים ללא תמורה נוספת, יש להביאם בחשבון.כאשר המוכר משלם הוצאות שהיו אמורות לחול על הקונה, יש להתייחס לכך כחלק ממכלול התמורות.השוואה לפי המחיר הרשום בלבד עלולה ליצור הטיה שיטתית כלפי מעלה: ההנחה הכלכלית ניתנת מחוץ לשורת המחיר, אך מאגר העסקאות ממשיך להציג מחיר מלא.לדוגמה:מחיר חוזי: 3,000,000 ש״ח.תשלום בחתימה: 300,000 ש״ח.יתרה בעוד שלוש שנים: 2,700,000 ש״ח.בהנחת שיעור היוון של 5.5% לשנה, הערך הנוכחי של היתרה הוא בקירוב 2.3 מיליון ש״ח. בצירוף התשלום הראשון מתקבלת תמורה נוכחית של כ־2.6 מיליון ש״ח, עוד לפני כימות הטבות נוספות.אין פירוש הדבר שכל עסקת 10/90 נושאת הנחה בשיעור זה. החישוב תלוי במועדים, בריבית, בהצמדה, בסיכון ובתנאים המדויקים. הוא ממחיש עיקרון בסיסי בלבד:

כסף עתידי אינו שווה לכסף מיידי, ולכן מחיר חוזי אינו בהכרח מחיר כלכלי.

המאמר הבא בסדרה יוקדש כולו לחישוב מחיר העסקה האפקטיבי.

הכשל החמישי: התאמות פיזיות מדויקות בתוך מסגרת כלכלית שגויה

שומה יכולה להיראות מקצועית מאוד:

- טבלת עסקאות מסודרת;

- מקדמי התאמה;

- חישוב מחיר למ״ר;

- הפחתה בגין קומה;

- תוספת בגין חניה;

- התאמה למצב פיזי;

- ממוצע משוקלל מדויק.

אבל דיוק חשבוני אינו מבטיח נכונות כלכלית. אפשר לבצע התאמות ברמת דיוק של אחוזים בודדים ולהחמיץ עיוות של עשרות אחוזים ברמת המחיר הכוללת. לדוגמה, השמאי עשוי לדון אם יש להוסיף 3% או 5% בגין חניה, אך לא לבדוק אם מחיר הבסיס מבטא תשואה של 2% כאשר עלות המימון גבוהה בהרבה. הוא עשוי להפחית 2% בגין קומה נמוכה, אך לא לבדוק אם העסקה כולה נשענה על מימון נדחה. הוא עשוי להתלבט אם המרפסת שווה 40% או 50% משווי מ״ר עיקרי, אך לא לשאול אם מחיר הנכס תואם את כושר ההחזר של משק הבית.זו אינה טעות בחשבון. זו טעות בסדר העדיפויות המקצועי.

אין טעם לדייק בהתאמות בתוך מודל שמתחיל מנקודת מוצא שאינה נבדקת.

הכשל השישי: התעלמות מגורמי היסוד

גישת ההשוואה מספרת לנו מה שילמו קונים.

גורמי היסוד מסייעים להבין מה יכול לתמוך במחיר לאורך זמן.בין גורמי היסוד הרלוונטיים:

- הכנסה פנויה של משקי הבית;

- כושר החזר;

- שיעור הריבית;

- עלות משכנתה;

- שכר דירה;

- תשואה נטו;

- מכפיל שכירות;

- יחס מחיר להכנסה;

- חלופות השקעה;

- שיעור היוון;

- מלאי דירות;

- קצב מכירות;

- משך שיווק;

- תנאי אשראי;

- רמת מינוף;

- סיכון כלכלי ומקומי.

גורמי היסוד אינם צריכים להחליף את עסקאות ההשוואה. הם צריכים לשמש מערכת בקרת איכות למסקנה המתקבלת מהן.

נניח שעסקאות ההשוואה מצביעות על מחיר של 3 מיליון ש״ח, אך:

- שכר הדירה השנתי הוא 72 אלף ש״ח;

- התשואה ברוטו היא 2.4%;

- לאחר הוצאות, התשואה נטו נמוכה יותר;

- עלות המשכנתה גבוהה משמעותית;

- ההחזר הנדרש חורג מכושר ההחזר המקובל של משק הבית המקומי;

- נכסים דומים עומדים זמן רב למכירה;

- קיימת ירידה בהיקף העסקאות.

הנתונים אינם מבטלים אוטומטית את המחיר שנצפה, אך הם מחייבים הסבר. ייתכן שהקונים צופים עליית שכר דירה. ייתכן שקיים פוטנציאל תכנוני. ייתכן שהנכס מעניק תועלת שימושית או איכות נדירה. ייתכן שהמחיר מושפע מציפייה לרווח הון.אבל אין להסתפק בכך ש״כך נמכרו דירות באזור״. צריך לזהות מה מחזיק את המחיר ומה הסיכון לכך שהתמיכה הזאת תיעלם.

תיבת מפתח מקצועית

גישת ההשוואה אומרת מה השוק עשה

גורמי היסוד בוחנים אם ניתן להצדיק את מה שהשוק עשה

עסקאות הן ראיות חיוניות. אך כאשר הן מצביעות על מחיר המנותק מהכנסה, מתשואה, מריבית ומכושר החזר, אין להתעלם מן הפער. תפקיד השמאי אינו לבחור מראש בין השוק לבין הכלכלה. תפקידו להסביר את היחסים ביניהם.

הכשל השביעי: התייחסות לכל עסקה כעסקה בין קונה מרצון למוכר מרצון

עצם חתימתו של חוזה אינה מוכיחה שהעסקה בוצעה בתנאים רגילים.

מוכר יכול להיות נתון ללחץ:

- צורך בנזילות;

- פירוק שיתוף;

- גירושין;

- כינוס;

- חוב;

- מעבר דחוף;

- ירושה מרובת יורשים;

- מימון גישור המגיע לפירעון.

גם קונה יכול להיות נתון ללחץ:

- סיום חוזה שכירות;

- צורך להתקרב למשפחה;

- רישום ילדים למסגרת;

- חשש מעליית מחירים;

- מועד אחרון למימוש הטבה;

- רכישה חלופית לאחר מכירת נכס קודם;

- לחץ שיווקי;

- פחד להחמיץ.

עסקה יכולה להיות כשרה לחלוטין ובכל זאת לא לייצג נאמנה את רמת המחירים של כלל השוק.

לכן יש לחקור, ככל שהמידע זמין:

- משך השיווק;

- המחיר המבוקש הראשוני;

- מספר הפחתות המחיר;

- זמן המשא ומתן;

- קיומם של תנאים מתלים;

- קשרים בין הצדדים;

- נסיבות מיוחדות;

- תנאי פינוי;

- מימון;

- הטבות;

- עסקאות מקבילות או תלויות.

RICS מדגיש כי כוחן של ראיות השוואה תלוי גם במידת יכולתו של השמאי לאמת את פרטי העסקה ואת נסיבותיה, ולא רק בעצם הופעת המחיר במקור מידע. (RICS)

הכשל השמיני: הישענות על מידע רשמי כאילו הוא מידע מלא

רישום במאגר רשמי מעניק לנתון אמינות מסוימת: הוא מלמד כי דווחה עסקה וכי נרשם מחיר. אבל מקור רשמי אינו בהכרח מקור מלא. מאגר עסקאות עשוי שלא להציג לשמאי באופן מלא ונגיש:

- לוח תשלומים;

- סבסוד ריבית;

- פטור מהצמדה;

- הלוואה משלימה;

- שדרוגים;

- זיכויים;

- הטבות חוץ־חוזיות;

- קשרים מסחריים;

- תנאים מותנים;

- חבילת רכישה הכוללת זכויות או שירותים נוספים.

לכן יש להבחין בין שני מושגים:

אמינות הנתון: האם אכן דווחה עסקה במחיר מסוים?

שלמות הנתון: האם ידועים לנו כל התנאים הדרושים כדי להבין את המשמעות הכלכלית של המחיר?ייתכן שהנתון אמין אך אינו שלם.שמאי שמעתיק נתון אמין אך חלקי עלול להגיע למסקנה שגויה בביטחון גבוה.

הכשל התשיעי: בחירת עסקאות התומכות בתוצאה הרצויה

גישת ההשוואה מעניקה לשמאי מרחב שיקול דעת:

- אילו עסקאות לבחור;

- מאיזה אזור;

- מאיזה פרק זמן;

- מה נחשב דומה;

- אילו עסקאות לפסול;

- אילו התאמות לבצע;

- איזה משקל לתת לכל עסקה.

שיקול דעת הוא חלק חיוני ממקצוע השמאות, אך הוא גם פתח להטיית אישור. כאשר שמאי מגיע לשומה עם ציפייה מוקדמת לתוצאה, הוא עלול לבחור באופן בלתי מודע את העסקאות המתאימות לה:

- להעדיף עסקאות גבוהות;

- לדחות עסקאות נמוכות כחריגות;

- להרחיב את הרדיוס כאשר חסרות עסקאות התומכות במחיר;

- להתעלם מעסקאות חדשות יותר המלמדות על ירידה;

- להעניק משקל נמוך לעסקאות שאינן נוחות;

- לבצע התאמות א־סימטריות.

הפתרון אינו לבטל את שיקול הדעת, אלא להפוך אותו לשקוף.שומה מקצועית צריכה להסביר:

- כיצד אותרה אוכלוסיית העסקאות;

- מה היו קריטריוני הסינון;

- מדוע עסקאות מסוימות נבחרו;

- מדוע אחרות נפסלו;

- כיצד נקבעו ההתאמות;

- מהי רמת האמינות של כל עסקה;

- כיצד טופלו נתונים הסותרים את המסקנה.

כאשר רק התוצאה מוצגת, קשה לדעת אם העסקאות הובילו למסקנה או שהמסקנה הובילה לבחירת העסקאות.

הכשל העשירי: התאמת זמן אוטומטית בשוק משתנה

התאמת זמן היא אחת ההתאמות החשובות ביותר, אך גם אחת המסוכנות ביותר. בשוק יציב ניתן לעיתים להשתמש בעסקאות בנות מספר חודשים ללא שינוי מהותי. בשוק עולה או יורד, עסקה ישנה עלולה לייצג מציאות שכבר אינה קיימת.עם זאת, התאמת זמן אינה יכולה להיות מספר אחיד ומכני, למשל:

- עלייה של 0.5% לחודש;

- ירידה של 1% לרבעון;

- הצמדה למדד כללי.

שוק הנדל״ן אינו נע כמקשה אחת. באותה תקופה עשויים להתקיים:

- ירידה בדירות יקרות ועלייה בדירות קטנות;

- חולשה ביד שנייה ומחירון יציב לכאורה אצל קבלנים;

- ירידה באזור אחד וקיפאון באזור אחר;

- פער בין מחיר חוזי למחיר אפקטיבי;

- ירידה במספר העסקאות בלי ירידה מיידית במחיר המדווח;

- שינויים חדים בפערי המיקוח.

לכן התאמת זמן דורשת ניתוח מקומי ומגזרי של:

- סוג הנכס;

- רמת המחיר;

- שכונה;

- יד ראשונה או יד שנייה;

- קצב עסקאות;

- מלאי;

- ימי מדף;

- מבצעי מימון;

- פער בין מחיר מבוקש למחיר סגירה;

- שינויים בריבית ובאשראי.

עסקה מלפני שנה אינה הופכת לעסקה עדכנית רק משום שהוכפל עליה מקדם חודשי.

הכשל האחד־עשר: שימוש ביד ראשונה כדי לתמוך ביד שנייה, ולהפך

מחירי דירות חדשות ומחירי דירות יד שנייה אינם תמיד בני־השוואה ישירה.

בדירה חדשה עשויים להיכלל:

- תשלומים נדחים;

- אחריות קבלן;

- מפרט חדש;

- הטבות;

- שדרוגים;

- הצמדה;

- סיכון השלמה;

- המתנה למסירה;

- עלויות מימון ביניים;

- פער בין מחיר מחירון למחיר אפקטיבי.

בדירת יד שנייה קיימים תנאים אחרים:

- מסירה קרובה;

- מצב פיזי קיים;

- צורך בשיפוץ;

- בניין מאוכלס;

- עלויות תחזוקה ידועות;

- אפשרות להשכרה מיידית;

- משא ומתן גלוי יותר על המחיר.

כאשר מחיר קבלן מנופח לכאורה באמצעות הטבות מימון משמש כעוגן לשוק היד השנייה, המחיר המוצהר עלול לעבור לשוק המשני בלי ההטבות שהצדיקו אותו.מנגד, כאשר דירות יד שנייה נמכרות בהנחה אך השומה ממשיכה להישען על מחירוני קבלנים, מתקבלת תמונת שוק שאינה משקפת את יכולת המימוש בפועל.לפיכך השוואה בין יד ראשונה ליד שנייה מחייבת התאמה לא רק למצב הפיזי ולגיל הנכס, אלא גם למבנה הכלכלי של העסקה.

הכשל השנים־עשר: התעלמות מנזילות ומזמן חשיפה

נכס יכול להיות מוצע במחיר מסוים במשך שנה בלי להימכר. עסקה בודדת יכולה להיסגר במחיר גבוה, בעוד עשרות נכסים דומים נותרים בשוק.המחיר שנצפה בעסקה אינו מספר את כל סיפור הנזילות. לכן ניתוח השוק צריך לכלול, ככל שניתן:

- מספר נכסים מוצעים;

- משך השיווק;

- מספר מודעות חוזרות;

- הפחתות מחיר;

- פער בין מבוקש לסגירה;

- מספר עסקאות שבוטלו;

- שיעור העסקאות מתוך המלאי;

- זמן ספיגה;

- לחץ מוכרים.

מחיר ללא נזילות הוא נתון חלקי. ככל שמספר העסקאות קטן, כך עולה הסיכון שמחירי העסקאות שנסגרו אינם מייצגים את המחיר שבו ניתן לממש את כלל המלאי.

הכשל השלושה־עשר: מתן מראית עין של דיוק למסקנה שאינה ודאית

שומות רבות מסתיימות במספר יחיד:2,847,000 ש״ח.

המספר המדויק יוצר תחושה של ודאות. אבל השומה מבוססת על:

- עסקאות שונות;

- שטחים שאינם תמיד מדויקים;

- התאמות המבוססות על שיקול דעת;

- תנאי מימון שאינם ידועים במלואם;

- מגמת שוק משתנה;

- הבדלים משפטיים ופיזיים;

- מידע חלקי.

במצב כזה, רמת הדיוק החשבונית יכולה להיות גבוהה בהרבה מרמת הדיוק הכלכלית.לעיתים נכון יותר להציג:

- טווח סביר;

- תרחיש בסיס;

- תרחיש רגישות;

- הערכה בתנאי מימוש שונים;

- רמת ביטחון;

- הסתייגות הנוגעת לאיכות הנתונים.

אין בכך חולשה מקצועית. להפך. הכרה באי־ודאות היא חלק ממקצועיות. הסכנה האמיתית היא מספר חד הנבנה על נתונים עמומים.

מה קורה כאשר כל השוק נמצא בעיוות?

זו השאלה הקשה ביותר. גישת ההשוואה מתפקדת היטב כאשר עסקאות השוק משקפות התנהגות יציבה יחסית של קונים ומוכרים. אבל מה קורה כאשר שוק שלם מושפע במשך שנים מ:

- ריבית חריגה;

- הרחבת אשראי;

- מינוף;

- ציפייה מתמשכת לעליית מחירים;

- פחד להישאר מחוץ לשוק;

- תמיכה משפחתית באמצעות שעבוד נכסים;

- מבצעי מימון;

- קשיחות מחירים;

- הסתמכות של כל עסקה על קודמתה?

במצב כזה אין בהכרח עסקה אחת שאפשר לזהות כ״מזוהמת״ לעומת יתר העסקאות הנקיות. ייתכן שכל קבוצת ההשוואה נוצרה תחת אותה סביבת תמריצים.זהו הכשל המערכתי של גישת ההשוואה:היא יודעת היטב למדוד את המחיר היחסי של נכס לעומת נכסים אחרים, אך מתקשה לבדה לקבוע אם רמת המחירים הכוללת סבירה

גישת ההשוואה יכולה לומר:

- דירה א׳ שווה יותר מדירה ב׳;

- קומה גבוהה מוסיפה ערך;

- חניה מעלה מחיר;

- שכונה מסוימת יקרה מאחרת.

אבל כאשר כל המחירים הוכפלו בתוך מערכת אשראי אחת, היא אינה מספקת לבדה עוגן חיצוני שבאמצעותו ניתן לבחון את הרמה הכוללת. לשם כך נדרשות גישות נוספות ובדיקות יסוד:

- היוון ההכנסות;

- עלות;

- תשואה;

- מחיר ביחס לשכר;

- מחיר ביחס לשכר דירה;

- יכולת החזר;

- עלות ההון;

- ניתוח רגישות;

- בחינת סיכון.

דוגמת המחשה: שלוש עסקאות אינן בהכרח שלוש ראיות עצמאיות

נניח שבבניין נמכרו שלוש דירות:

| עסקה | מחיר חוזי | תנאי העסקה | תשואה ברוטו |

|---|

| דירה א׳ | 2,900,000 ש״ח | תשלום רגיל | 2.5% |

| דירה ב׳ | 3,000,000 ש״ח | 20% כעת, 80% במסירה | 2.4% |

| דירה ג׳ | 3,050,000 ש״ח | סבסוד ריבית ושדרוגים | 2.35% |

חישוב פשוט יוביל למסקנה שמחיר דירה טיפוסית בבניין הוא כ־3 מיליון ש״ח. אבל ניתוח מקצועי צריך לשאול:

- מה היה המחיר האפקטיבי של דירות ב׳ ו־ג׳?

- האם התשואה הנמוכה תואמת את הריבית ואת הסיכון?

- האם שלוש העסקאות משקפות ביקוש עצמאי, או שהן התאפשרו בזכות תנאי אשראי?

- כמה דירות דומות מוצעות ולא נמכרות?

- האם מחירי הסגירה האחרונים נמוכים יותר?

- האם העסקאות נעשו בשוק עולה, קפוא או יורד?

- האם ניתן כיום לשחזר את המחירים באותם תנאים?

רק לאחר הבדיקות הללו ניתן לקבוע את משקלן של העסקאות.

לא כל פער בין מחיר לגורמי היסוד מוכיח טעות

ניתוח ביקורתי מחייב גם זהירות. תשואה נמוכה אינה מוכיחה לבדה שמחיר הנכס שגוי. ייתכנו הסברים כלכליים:

- צפי לעליית שכר דירה;

- מחסור מקומי אמיתי;

- סיכון נמוך במיוחד;

- אפשרות להשבחה;

- זכויות בנייה;

- יתרון מיקום נדיר;

- תועלת שימושית גבוהה;

- ציפייה סבירה לעליית הכנסות;

- ביקוש ממשקי בית אמידים שאינו תלוי בתשואה.

גם יחס מחיר להכנסה גבוה אינו מוכיח לבדו קיומה של בועה. ייתכן שההון העצמי במשקי הבית גדל, שהריבית נמוכה, שהאוכלוסייה המקומית השתנתה או שהנכס נרכש מסיבות שאינן השקעתיות. המטרה אינה להחליף בדיקה שמאית בדוגמה יחידה או בכלל אצבע. המטרה היא למנוע מצב שבו לא מתקיימת שום בדיקה חיצונית למחירי ההשוואה. גורמי היסוד הם נורות אזהרה, כלי בקרה ומקור להסבר. הם אינם נוסחה אוטומטית.

כיצד נכון ליישם את גישת ההשוואה?

יישום מקצועי של הגישה צריך לכלול תהליך רב־שלבי.

שלב ראשון: הגדרת השוק הרלוונטי

יש לזהות:

- סוג הנכס;

- קבוצת הקונים;

- המיקום;

- רמת המחיר;

- מאפייני השימוש;

- השוק הראשוני או המשני;

- טווח הזמן הרלוונטי.

שוק של דירות קטנות להשקעה אינו זהה לשוק של דירות משפחתיות. דירה חדשה במסירה בעוד שלוש שנים אינה זהה לדירה זמינה למגורים מיידיים.

שלב שני: יצירת מאגר עסקאות רחב

אין להתחיל בשלוש עסקאות שנבחרו מראש. יש לאסוף אוכלוסייה רחבה ככל האפשר של:

- עסקאות סגורות;

- עסקאות חדשות;

- עסקאות יד שנייה;

- מחירי היצע;

- עסקאות שבוטלו, ככל שניתן;

- נתוני שכירות;

- תנאי מימון;

- משך שיווק;

- מלאי.

המטרה היא להבין את השוק לפני בחירת העסקאות המייצגות.

שלב שלישי: אימות העסקאות

יש לבדוק, ככל שניתן:

- שהנכס זוהה נכון;

- שהשטח נכון;

- שהתמורה מלאה;

- שאין עסקה נוספת הקשורה לעסקה;

- שאין קשר מיוחד בין הצדדים;

- שאין הטבות משמעותיות שלא נכללו במחיר;

- שמועדי התשלום ידועים;

- שמצב הנכס במועד העסקה ידוע;

- שהעסקה לא בוטלה או שונתה.

שלב רביעי: חישוב המחיר האפקטיבי

יש להביא למועד אחיד:

- תשלומים;

- דחיות;

- ריבית;

- הצמדה;

- סבסוד;

- הטבות;

- שדרוגים;

- הוצאות שניטלו בידי המוכר.

זהו תנאי מוקדם להשוואה בין עסקאות.

שלב חמישי: דירוג איכות הנתונים

לכל עסקה יש לקבוע משקל לפי:

- עדכניות;

- קרבה;

- דמיון;

- שלמות המידע;

- יכולת אימות;

- תנאי שוק;

- מייצגות;

- מידת הצורך בהתאמות.

לא כל עסקה צריכה לקבל משקל שווה.

שלב שישי: ביצוע התאמות

ההתאמות צריכות להיות מנומקות ולהתייחס ל:

- מועד;

- מיקום;

- שטח;

- קומה;

- מצב;

- חניה;

- מחסן;

- מרפסת;

- זכויות;

- תכנון;

- איכות;

- תנאי עסקה;

- זמינות;

- סיכון;

- מועד מסירה.

שלב שביעי: בדיקת רגישות

יש לבדוק כיצד התוצאה משתנה כאשר:

- עסקה חריגה מוסרת;

- שיעור ההתאמה משתנה;

- המחיר האפקטיבי מחושב בריבית אחרת;

- ניתנים משקלים שונים;

- מוכנסת מגמת זמן אחרת;

- מבוצעת השוואה ליד שנייה בלבד או ליד ראשונה בלבד.

אם שינוי קטן בהנחה משנה מהותית את השומה, יש להציג את אי־הוודאות.

שלב שמיני: בקרת גורמי יסוד

התוצאה צריכה להיבחן מול:

- שכר דירה;

- תשואה;

- שיעור היוון;

- ריבית משכנתה;

- כושר החזר;

- הכנסות;

- חלופות השקעה;

- מלאי;

- קצב מכירות;

- ימי מדף;

- מגמת אשראי.

אם מתקבל פער חריג, יש להסבירו ולא להתעלם ממנו.

שלב תשיעי: הצלבה עם גישות נוספות

תקני IVS מכירים בשלוש גישות מרכזיות: גישת השוק, גישת ההכנסה וגישת העלות. בחירת הגישה והמשקל הניתן לכל אחת מהן צריכים להתאים לנכס, למטרת השומה ולאיכות הנתונים. (IVSC)בנכס מניב, היוון ההכנסה אינו קישוט לצד גישת ההשוואה. הוא מספק נקודת ביקורת כלכלית.בנכס חדש, העלות אינה בהכרח קובעת את השווי, אך היא עשויה לסייע בזיהוי פערים חריגים בין מחיר לקרקע, לבנייה ולרווח היזמי.בדירת מגורים, גם כאשר גישת ההשוואה מקבלת משקל מרכזי, ניתן וראוי לבצע בדיקות סבירות לפי שכירות, הכנסה ומימון.

שלב עשירי: ניסוח מסקנה עצמאית

השמאי אינו מחויב לממוצע האריתמטי של העסקאות. עליו להסיק מסקנה מקצועית המבוססת על:

- איכות הנתונים;

- מייצגות העסקאות;

- מגמת השוק;

- ההתאמות;

- הסיכון;

- גורמי היסוד;

- מטרת השומה;

- רמת הוודאות.

ממוצע הוא פעולה חשבונית.שווי הוא מסקנה מקצועית.

מודל מוצע: גישת ההשוואה המבוקרת

אפשר לתמצת את המתודולוגיה המוצעת בנוסחה רעיונית:

השוואה מבוקרת =

מחיר מדווח

פחות או בתוספת

התאמות לתנאי העסקה

פחות או בתוספת

התאמות למאפייני הנכס

פחות או בתוספת

התאמת זמן ומגמה

ובכפוף ל־

בקרת תשואה, ריבית, כושר החזר, מלאי וסיכון התוצאה אינה מתקבלת משכפול העסקאות אלא מניתוחן.

תיבת עבודה לשמאי: 15 שאלות לפני שימוש בעסקת השוואה

- האם זיהיתי בוודאות את הנכס שנמכר?

- האם השטח והזכויות ידועים ומאומתים?

- האם העסקה עדכנית?

- האם הצדדים היו בלתי תלויים?

- האם התקיימו נסיבות לחץ?

- מה היה משך השיווק?

- מה היה המחיר המבוקש הראשוני?

- מהם מועדי התשלום?

- האם ניתנו הטבות מימון?

- האם המחיר החוזי שונה מן המחיר האפקטיבי?

- האם העסקה נעשתה ביד ראשונה או בשוק המשני?

- האם השוק השתנה מאז העסקה?

- האם העסקה מתיישבת עם שכר הדירה והתשואה?

- האם היא מתיישבת עם כושר ההחזר ועלות המימון?

- האם ניתן להסביר מדוע היא מייצגת את הנכס הנישום?

ככל שהתשובות חסרות, כך יש להפחית את משקל העסקה.

תפקידה של השמאות במערכת האשראי

לשומה יש כוח כלכלי ממשי. היא אינה רק תיאור של שוק קיים. במקרים רבים היא משפיעה על היכולת לבצע את העסקה. כאשר הבנק מסתמך על השומה לצורך קביעת הבטוחה, השומה משפיעה על:

- סכום ההלוואה;

- שיעור המימון;

- ההון העצמי הנדרש;

- יכולת השלמת העסקה;

- חשיפת הבנק;

- חשיפת הלווה;

- המחיר שהשוק מסוגל לממן.

מכאן נובעת אחריות מיוחדת. כאשר שמאי מאשר מחיר רק משום שעסקה דומה בוצעה קודם לכן, בלי לבדוק כיצד העסקה הקודמת מומנה ואם היא בת־קיימא, הוא עלול להפוך חוליה במנגנון שמאשר את עצמו. אין פירוש הדבר ששמאי הבנק צריך להחליף את ועדת האשראי או לחזות את עתיד השוק. פירוש הדבר שעליו להציג מסקנה עצמאית ולזהות מצבים שבהם מחיר העסקה נשען על תנאים חריגים, נתונים חלקיים או רמת מחירים שאינה מקבלת תמיכה מגורמי היסוד.

האם גישת ההשוואה תרמה לניפוח מחירי הדירות?

אין תשובה רצינית שתטיל את האחריות כולה על גישה שמאית אחת או על ציבור מקצועי אחד.עליית מחירי הדירות בישראל הושפעה ממכלול רחב של גורמים:

- ריבית;

- מדיניות אשראי;

- תכנון;

- קרקע;

- מיסוי;

- ציפיות;

- גידול אוכלוסייה;

- התנהגות משקיעים;

- פעילות יזמית;

- רגולציה;

- מדיניות ממשלתית;

- הון משפחתי;

- התנהגות תקשורתית וציבורית.

עם זאת, השימוש המכני בגישת ההשוואה יכול היה לתרום לתהליך בשני אופנים.

אישרור

מחירים גבוהים קיבלו הכרה מקצועית משום שנמצאו עסקאות דומות.

העברה

המחירים המאושרים עברו לעסקאות חדשות באמצעות שומות, מימון וציפיות. השמאות לא בהכרח יצרה את המחיר הראשון, אך לעיתים סייעה לו להפוך לנתון המוצא של המחיר הבא. זו אינה האשמה גורפת. זו ביקורת מתודולוגית. הפתרון אינו לחפש אשמים, אלא לתקן את שיטת העבודה.

גישת ההשוואה בשוק יורד

בשוק עולה, השימוש במחירי עבר נוטה לעיתים לפגר אחרי העליות. בשוק יורד, אותו פיגור עלול לפעול בכיוון ההפוך: עסקאות עבר במחירי שיא ממשיכות לתמוך בשומות גם לאחר שכושר המימוש נחלש. ככל שהשוק משתנה במהירות, נדרשת תשומת לב מיוחדת ל:

- עסקאות החדשות ביותר;

- מחירי סגירה בפועל;

- הפחתות מחיר;

- עסקאות שבוטלו;

- זמן מדף;

- לחץ מוכרים;

- פערים בין יד ראשונה לשנייה;

- מבצעי מימון;

- שינויים בריבית;

- ירידה בנפח העסקאות.

אין לקבוע מראש שכל עסקת עבר אינה רלוונטית. אבל אין להעניק לה משקל רק משום שהיא רשומה במאגר. בשוק יורד, איכות הזמן חשובה לא פחות מאיכות המיקום.

לא לבטל את גישת ההשוואה, אלא להציל אותה

גישת ההשוואה היא אחת מאבני היסוד של השמאות. דווקא משום כך אסור לצמצם אותה לפעולת חיפוש והעתקה.

גישה מקצועית מחייבת:

- לזהות את השוק;

- לאסוף אוכלוסייה רחבה;

- לחקור את העסקאות;

- לנקות הטבות;

- לחשב מחיר אפקטיבי;

- לדרג את איכות הנתונים;

- לבצע התאמות;

- לבחון מגמה;

- להצליב עם גורמי יסוד;

- להפעיל שיקול דעת עצמאי.

השמאי אינו אמור להתווכח עם כל עסקה. הוא גם אינו אמור לקבל כל עסקה כאמת מוחלטת. עליו להבין מה העסקה מלמדת, מה היא אינה מלמדת וכמה משקל ראוי לתת לה.

מסקנה: עסקת השוואה היא ראיה, לא פסק דין

גישת ההשוואה אינה גישה עצלה, שטחית או רשלנית כשלעצמה. היא הופכת לכזאת כאשר משתמשים בה בלי חקירה, בלי ניקוי, בלי בקרה ובלי מסקנה עצמאית. המשפט „כך נמכרו דירות ליד” אינו יכול להיות סוף הדיון. הוא צריך להיות תחילתו. יש לבדוק:

- האם העסקאות מייצגות;

- האם הן עדכניות;

- האם המחיר החוזי הוא המחיר האפקטיבי;

- האם תנאי המימון דומים;

- האם כל העסקאות תלויות באותה מערכת אשראי;

- האם רמת המחירים מתיישבת עם התשואה;

- האם היא מתיישבת עם הריבית;

- האם היא מתיישבת עם כושר ההחזר;

- האם ניתן לממש כיום נכס דומה באותו מחיר;

- האם המסקנה נשארת סבירה גם לאחר שינוי ההנחות.

גישת ההשוואה אינה הבעיה. הבעיה היא הפיכתה ממכשיר חקירה למכונת צילום.

עסקה שנעשתה היא ראיה למחיר. היא אינה פוטרת את השמאי מן החובה לנתח שווי.

כאשר המחיר הקודם מועתק לשומה, השומה מאפשרת אשראי והאשראי יוצר את המחיר הבא, נדרש עוגן חיצוני שיעצור את המעגל. העוגן הזה הוא ניתוח כלכלי של גורמי היסוד.

תיבת סיכום מקצועית

מה מבדיל בין גישת השוואה מקצועית לבין שכפול מחירים?

שכפול מחירים

- איסוף מספר קטן של עסקאות;

- חלוקה למחיר למ״ר;

- התאמות פיזיות מצומצמות;

- הסתמכות על המחיר החוזי;

- משקל שווה לכל עסקה;

- התעלמות מתנאי מימון;

- היעדר בדיקת תשואה וריבית;

- תוצאה מספרית יחידה.

גישת השוואה מקצועית

- הגדרת שוק רלוונטי;

- איסוף אוכלוסייה רחבה;

- אימות נסיבות העסקה;

- חישוב מחיר אפקטיבי;

- דירוג איכות הראיות;

- התאמה לתנאי העסקה ולמאפייני הנכס;

- ניתוח זמן ומגמה;

- הצלבה עם הכנסה, תשואה, ריבית וכושר החזר;

- הצגת אי־ודאות ורגישות;

- מסקנה עצמאית ומנומקת.

המאמר הבא בסדרה

מאמר שלישי: מחיר העסקה האפקטיבי

מדוע המחיר הרשום בחוזה אינו בהכרח המחיר הכלכלי ששולם

במאמר הבא נבחן כיצד יש לחשב את הערך הכלכלי האמיתי של עסקת נדל״ן הכוללת:

- דחיית תשלומים;

- מבצעי 20/80 ו־10/90;

- סבסוד ריבית;

- הלוואות קבלן;

- פטור מהצמדה;

- שדרוגים;

- חניה ומחסן;

- תשלומים והטבות מצד שלישי;

- התחייבויות עתידיות;

- ערך הזמן של הכסף.

המאמר יכלול דוגמאות מספריות, נוסחת היוון וטבלת בדיקה מעשית לחישוב המחיר האפקטיבי.

על המחבר

חיים אטקין הוא שמאי מקרקעין, מומחה וחוקר שוק הנדל״ן, אנליסט ומחבר הספר „בועת נדל״ן”. הוא עוסק בחקר ההבחנה שבין מחיר לבין שווי, בהשפעת האשראי והמערכת הבנקאית על מחירי הנכסים ובפיתוח מתודולוגיות המשלבות עסקאות השוואה עם תשואה, ריבית, כושר החזר וגורמי יסוד.

קריאה לפעולה

לפני רכישה, מכירה, השקעה, נטילת משכנתה או קבלת החלטה על בסיס שומה, אין להסתפק באיסוף מחירי עסקאות סמוכות.יש לבדוק:

- מה עמד מאחורי כל עסקה;

- כיצד היא מומנה;

- מהו מחירה האפקטיבי;

- האם היא מייצגת;

- כיצד היא מתיישבת עם גורמי היסוד;

- מהו הפער בין המחיר המבוקש לבין השווי שניתן להצדיק כלכלית.

בדיקה כזאת אינה מבטיחה את מחירו העתידי של הנכס, אך היא מפחיתה את הסיכון להפוך מחיר חריג, ממונף או מסובסד לבסיס להחלטה כלכלית ארוכת טווח.

הכלי שבניתי הוא למעשה היישום המעשי והחישובי של הטענה המרכזית במאמר השני. המאמר מסביר מדוע אסור להסתפק בגישת „בכמה נמכרו דירות ליד”. הכלי עושה את הצעד הבא: הוא לוקח את מחיר העסקה או המחיר המבוקש, ומעביר אותו דרך כמה מבחני בקרה כלכליים שאינם תלויים רק בעסקאות ההשוואה. במילים אחרות:

המאמר מבקר את מנגנון שכפול המחירים. הכלי מספק עוגנים חיצוניים שבאמצעותם ניתן לבדוק את המחיר המשוכפל.

הכלי מציג שלושה מודלים מרכזיים, המבוססים על כושר רכישה, הכנסה משכירות ועלויות הקמה, ולצדם מדדי נגישות, עומס החוב, עלות הבעלות והסיכון המערכתי. לכן הוא משתלב ישירות עם הדרישה במאמר לבחון את תוצאת גישת ההשוואה מול תשואה, הכנסה, מימון, עלות וגורמי יסוד. (מחיר מול שווי)

כיצד הכלי מתחבר למאמר

1. הוא אינו מתעלם ממחיר השוק, אלא מעמיד אותו לבחינה

המשתמש מזין לכלי את המחיר המבוקש או את מחיר העסקה. כלומר, המחיר אינו נפסל ואינו מוחלף מראש במודל תיאורטי. הוא משמש נקודת מוצא לבדיקה. (מחיר מול שווי)זו בדיוק הגישה הנכונה ביחס לגישת ההשוואה:המחיר שנצפה הוא ראיה. הוא עדיין אינו מסקנת השווי.הכלי שואל למעשה:

- האם המחיר תואם את כושר התשלום?

- האם הוא נתמך בהכנסה שמפיק הנכס?

- האם הוא מתיישב עם עלויות הקרקע, הבנייה, הפיתוח והרווח היזמי?

- האם עלות הבעלות סבירה לעומת שכירות?

- מהו עומס החוב הנדרש כדי לממן אותו?

כך הוא אינו „נלחם בשוק”, אלא בודק אם השוק עומד במבחן כלכלי.

2. מודל Paff הוא הבקרה על כושר התשלום

לפי ההסבר באתר, מודל Paff בוחן את שווי הנכס לפי יכולת הרכישה, על בסיס ההכנסה החודשית נטו, ההון העצמי ותנאי המשכנתה. (מחיר מול שווי) זהו עוגן חשוב במיוחד למאמר השני, משום שמחיר דירה אינו יכול להתנתק ללא גבול מיכולת הציבור לממן אותו. גישת ההשוואה לבדה עשויה לומר:

דירות דומות נמכרו ב־3 מיליון ש״ח.

מודל כושר התשלום שואל:

איזו הכנסה נדרשת כדי לממן 3 מיליון ש״ח בתנאי הריבית הקיימים, ומהו המחיר שמשק הבית מסוגל לשאת בלי להפוך את הרכישה למבנה חוב בלתי סביר?

זהו בדיוק העוגן החיצוני שחסר כאשר כל עסקה רק משווה את עצמה לעסקה הקודמת.עם זאת, הייתי נמנע מהצגת Paff כ„כמה הבנק ייתן לך”, משום שהבנק אינו קובע שווי אלא יכולת אשראי בכפוף למדיניותו ולמגבלות הרגולטוריות. ניסוח מדויק יותר יהיה:

אומדן מחיר בר־מימון לפי ההכנסה הפנויה, ההון העצמי, שיעור ההחזר ותנאי המשכנתה.

ההבחנה חשובה: מחיר שהבנק מוכן לממן אינו בהכרח שווי, אך יכולת המימון היא גורם יסוד מרכזי בבדיקת קיימות המחיר.

3. מודל Vrent מספק את הבקרה הכלכלית החזקה ביותר

מודל Vrent בוחן את שווי הנכס לפי ההכנסה משכר דירה, תוך שימוש בריבית חסרת סיכון, פרמיית סיכון וצמיחת שכר דירה. (מחיר מול שווי) זהו החיבור הישיר ביותר לטענה שלך כי שווי אינו יכול להיקבע רק באמצעות שכפול מחירי מכירה.כאשר מחיר העסקאות עולה אך שכר הדירה אינו עולה באותו יחס, התשואה נשחקת. כאשר התשואה נמוכה מעלות המימון ומחלופות ההשקעה, השמאי צריך להסביר מה מצדיק את הפער.גישת ההשוואה אומרת:

כך תומחרו הדירות.

גישת ההכנסה אומרת:

זו התועלת הכלכלית שהנכס מסוגל לייצר.

הפער בין השתיים הוא בדיוק מוקד הבדיקה. הוא עשוי לנבוע מפוטנציאל השבחה, מצפי לצמיחת שכירות או מיתרון נדיר, אבל הוא עשוי גם לשקף תמחור המבוסס בעיקר על ציפייה שהמחיר ימשיך לעלות.לכן הכלי אינו רק מחשבון תשואה. הוא מבחן נגד למערכת שמאית שהתרגלה להעדיף מחיר על פני הכנסה.

4. מודל Vcost בוחן אם המחיר התרחק מעלות הייצור הכלכלית

האתר מגדיר את Vcost כבדיקה המבוססת על עלויות בנייה, קרקע, פיתוח ורווח יזמי. (מחיר מול שווי) גם כאן קיים חיבור ישיר למאמר: גישת ההשוואה יכולה לשכפל מחירי קרקע ודירות שעלו יחד, בעוד גישת העלות מאפשרת לבדוק מהו המחיר הנגזר מעלות כלכלית סבירה של יצירת נכס חלופי.עם זאת, הייתי מרכך את המשפט המופיע כיום באתר:

„מחיר מעל Vcost פירושו שאתה משלם על אוויר”.

זה חד ושיווקי, אבל מקצועית הוא מוחלט מדי. מחיר יכול להיות גבוה מעלות ההקמה בשל מחסור אמיתי בקרקע, יתרון מיקום, זכויות נדירות, מגבלות תכנון או ערך ייחודי אחר.ניסוח מדויק וחזק יותר:

פער מהותי מעל Vcost מחייב לזהות מהו הנכס הכלכלי הנוסף שבגינו משולם הפער: מיקום, מחסור, זכויות, פוטנציאל, או ציפייה ספקולטיבית לעליית מחיר.

הכלי כ„גישת ההשוואה המבוקרת”

במאמר השני הצעתי מודל של גישת השוואה מבוקרת:מחיר מדווח

- התאמות לתנאי העסקה

- התאמות למאפייני הנכס

- התאמת זמן ומגמה

- בקרת תשואה, ריבית, כושר החזר, עלות וסיכון.

הכלי שלך מבצע בפועל חלק מרכזי משכבת הבקרה האחרונה.לכן הייתי מציג אותו במאמר לא כתחליף לשומת מקרקעין ולא כ„מכונת שווי”, אלא כ:

מערכת לבדיקת סבירות כלכלית של מחיר נכס מול שלושה עוגנים עצמאיים: יכולת תשלום, הכנסה ועלות.

הגדרה אחרת, מעט יותר חזקה:

מסנן כלכלי לעסקאות השוואה ולמחירי שוק.

או:

כלי בקרת יסודות למחיר נדל״ן.

ממאמר ביקורתי לכלי עבודה: כיצד בודקים את מחיר ההשוואה מול גורמי היסוד

הביקורת על שימוש מכני בגישת ההשוואה אינה שלמה בלי להציע חלופה מעשית. אין די לומר שמחירי העסקאות עלולים לשכפל זה את זה. יש להעמיד את המחיר הנצפה מול עוגנים כלכליים שאינם נגזרים רק מן העסקה הקודמת. לשם כך פותח הכלי „מחיר מול שווי”, המיועד לבצע בדיקת סבירות ראשונית למחיר דירת מגורים באמצעות שלושה מודלים משלימים:

Paff: מחיר בר־מימון לפי כושר התשלום

המודל בוחן איזה מחיר יכול משק הבית לשאת על בסיס הכנסתו הפנויה, ההון העצמי, שיעור ההחזר ותנאי המשכנתה.הוא אינו קובע לבדו את שווי הנכס, אך הוא מצביע על המידה שבה המחיר תלוי במינוף, בהארכת תקופת ההלוואה ובהעמסת החזר על הכנסת משק הבית.

Vrent: שווי לפי ההכנסה שהנכס מפיק

המודל בוחן את שכר הדירה שניתן לקבל מן הנכס ומתרגם אותו לשווי באמצעות היוון, תוך התייחסות לריבית חסרת סיכון, לפרמיית סיכון ולהנחות צמיחה.כך ניתן לבדוק אם מחיר העסקה נתמך בהכנסה, או שהוא נשען בעיקר על ציפייה לרווח הון עתידי.

Vcost: שווי לפי עלות כלכלית של נכס חלופי

המודל בוחן את עלויות הקרקע, הבנייה, הפיתוח והרווח היזמי הסביר.פער מהותי בין המחיר לבין תוצאת מודל העלות אינו מוכיח לבדו תמחור יתר, אך הוא מחייב להסביר איזה יתרון כלכלי, תכנוני או מיקומי מצדיק את הפער.שלושת המודלים אינם מבטלים את גישת ההשוואה. הם משמשים לה מערכת בקרה.כאשר מחיר העסקאות, כושר התשלום, ההכנסה והעלות מתכנסים לאותו אזור, הביטחון במסקנה מתחזק.כאשר מתגלה פער חריג, אין להתעלם ממנו. יש לחקור את מקורו.

הכלי אינו מבקש להחליף את השמאי. הוא מבקש למנוע מן השמאי להסתפק בהעתקת המחיר האחרון.

תרשים החיבור בין המאמר לכלי

גישת ההשוואה

בכמה נמכרו נכסים דומים?↓

הכלי מחיר מול שווי

Paff: האם משק הבית מסוגל לממן את המחיר?

Vrent: האם ההכנסה מהנכס תומכת במחיר?

Vcost: האם עלות יצירת נכס חלופי תומכת במחיר?↓

בדיקות משלימות

PIR: כמה שנות הכנסה נדרשות לרכישה?

HAI: מהי רמת נגישות הדיור?

DSTI: איזה חלק מההכנסה מוקדש להחזר החוב?

UCH: מהי העלות האמיתית של בעלות לעומת שכירות?

SRI: מהי סביבת הסיכון המערכתית? (מחיר מול שווי)↓

מסקנה מקצועית

האם המחיר שנצפה הוא מחיר שניתן להצדיק כלכלית, או מחיר שתלוי במינוף, בציפיות ובשכפול עסקאות קודמות?

שתי הערות מקצועיות חשובות לכלי

1. לתקן את ההסבר על DSTI

באתר כתוב כיום כי בנק ישראל מגביל את ה־DSTI ל־35%. (מחיר מול שווי) הניסוח הזה אינו מדויק. הוראת בנק ישראל אוסרת לאשר הלוואת דיור כאשר שיעור ההחזר מההכנסה עולה על 50%; כאשר היחס עולה על 40%, חלה דרישת משקל סיכון מחמירה יותר. ההכנסה לצורך החישוב היא הכנסה חודשית נטו בניכוי הוצאות קבועות. (בנק ישראל) אפשר להשאיר 35% כרף שמרני מומלץ במודל שלך, אבל לא לייחס אותו כמגבלה הרגולטורית. נוסח מומלץ:

רף שמרני מומלץ במערכת: עד 35%. בנק ישראל אוסר בדרך כלל שיעור החזר העולה על 50%, ומחמיר את דרישות ההון מעל 40%.

כך הכלי אפילו מתחזק, משום שהוא מבדיל בין:

- המקסימום שהרגולטור מאפשר;

- הרף שהבנק עשוי לאשר;

- הרף שאתה רואה כבר־קיימא מבחינה כלכלית.

2. להציג תוצאה כטווח ולא כ„שווי אמת” יחיד

שלושת המודלים נשענים על הנחות שונות.

- תוצאת כל מודל;

- טווח משולב;

- פער המחיר מכל מודל;

- רמת רגישות;

- הסבר מדוע התוצאות שונות.

לדוגמה: מחיר העסקה: 2,800,000 ש״ח

Paff: 1,650,000 ש״ח

Vrent: 1,420,000 ש״ח

Vcost: 1,900,000 ש״ח

טווח שווי פונדמנטלי משולב: 1.55–1.85 מיליון ש״ח

פרמיה מעל הטווח: 51%–81%כך המשתמש מבין שאין כאן מספר קסם, אלא מערכת של בדיקות עצמאיות המתכנסות או מתפצלות.

המסקנה

הכלי אינו רק קשור למאמר. הוא ההמשך הטבעי שלו. המאמר אומר:

אסור להסתפק בהשוואת העסקה לעסקאות אחרות.

הכלי אומר:

הנה הדרך לבדוק את העסקה מול כושר התשלום, ההכנסה, העלות, המימון והסיכון.

לכן הייתי משלב אותו כבר במאמר השני, אך לא כפרסומת צדדית בסוף. הייתי מקדיש לו פרק מקצועי בגוף המאמר תחת הכותרת:

מגישת השוואה מכנית לגישת השוואה מבוקרת: כלי „מחיר מול שווי”

כאשר עסקת ההשוואה היא חלק מן המנגנון שיצר את המחיר, נדרש עוגן שאינו נשען על העסקה הקודמת. הכלי „מחיר מול שווי” מעמיד מול המחיר שלושה עוגנים כאלה: יכולת תשלום, הכנסה ועלות.

תקציר לפרסום ברשתות החברתיות

גישת ההשוואה אינה הבעיה.

הבעיה מתחילה כאשר היא מצטמצמת לשאלה: „בכמה נמכרו דירות ליד?” מחיר גבוה נכנס למאגר העסקאות, השומה הבאה מסתמכת עליו, הבנק מעמיד אשראי, האשראי מאפשר עסקה יקרה נוספת, והעסקה החדשה הופכת לנתון ההשוואה הבא.כך עלול להיווצר מנגנון שמזין את עצמו.במאמר השני בסדרה „מחיר, שווי והנתונים המזוהמים” אני מנתח את כשלי השימוש המכני בגישת ההשוואה ומציע מתודולוגיה אחרת: אימות העסקאות, בדיקת תנאי המימון, חישוב המחיר האפקטיבי, דירוג איכות הנתונים ובחינת התוצאה מול תשואה, ריבית, כושר החזר וגורמי היסוד. עסקת השוואה היא ראיה. היא אינה פסק דין.

English Summary

Price, Value and Contaminated Data

Article Two: The Failures of the Comparable-Sales Approach

The comparable-sales approach is an essential and legitimate valuation method. Its failure begins when it is reduced to a mechanical question: “How much did nearby apartments sell for?”A transaction price should be treated as evidence requiring investigation, not as an automatic conclusion of value. The valuer must examine the property, the transaction terms, the financing structure, the timing, the parties’ circumstances and the quality of the available information. A circular mechanism may develop when: A high transaction price enters the database → a new valuation relies on that price → the valuation supports additional credit → the credit enables another high-priced transaction → the new transaction becomes the next comparable. This process does not mean that every transaction or valuation is incorrect. It does mean that comparable transactions may not constitute fully independent evidence when they are all supported by the same credit environment, expectations and financing incentives. A professional comparable-sales analysis should therefore include:

- verification of transaction details;

- analysis of deferred payments and financial incentives;

- calculation of the effective transaction price;

- ranking of the quality and relevance of each comparable;

- adjustments for property and transaction differences;

- time and market-trend analysis;

- sensitivity testing;

- cross-checking against rental yield, financing costs, household repayment capacity, inventory, liquidity and risk;

- reconciliation with the income and cost approaches where appropriate.

The comparable-sales approach should not be abandoned. It should be restored to its proper role as an analytical method rather than a mechanism for reproducing previous prices. A comparable transaction is evidence of price. It is not a substitute for an independent conclusion of value.

אשליית הנייר: איך "מכונת הצילום" של השמאות מנפחת את בועת הנדל"ן הישראלית

מבוא: הפרדוקס של השכן היקר

כולנו מכירים את הרגע שבו השכן מהקומה למטה מוכר את דירתו במחיר שיא, ואנחנו מיד מעדכנים את האקסל המנטלי שלנו. "אם הוא קיבל שלושה מיליון, שלי שווה שלושה ורבע", אנחנו קובעים בביטחון. אך האם מישהו מאיתנו עצר לבחון את ההצדקה הכלכלית הפונדמנטלית מאחורי המספר הזה?הבעיה היא שגישת ההשוואה השמאית, הכלי שאמור להגן על יציבות המערכת, עברה רדוקציה מסוכנת. במקום לשמש ככלי חקירה ביקורתי, היא הפכה ל"מכונת צילום" שמשכפלת מחירים ומזינה את הבועה. במאמר זה ננתח מדוע השוק הפסיק להעריך שווי והחל להעתיק שורות חוזיות, ואיך זה משפיע על הכסף שלכם.

נקודה 1: מלכודת "מכונת הצילום" ובעיית האנדוגניות

בשוק הנדל"ן הישראלי נוצר מנגנון מעגלי סגור שבו השומה אינה מעידה על ערך אובייקטיבי, אלא מהווה אישור מקצועי למחיר שנוצר מכוח האשראי הזמין. זהו כשל אנדוגני: השומה אינה עד חיצוני בלתי תלוי, אלא משתתף פעיל שמאפשר את הזרמת האשראי שקובע את המחיר הבא במאגר.התהליך הזה הופך את השמאי, לעיתים בעל כורחו, לחוליה בשרשרת הייצור של המחיר: עסקה גבוהה נרשמת, השמאי שולף אותה כנתון השוואה, הבנק מעניק משכנתה על בסיס זה, והקונה הבא משתמש באותו דלק כדי להזניק את המחיר הבא. כפי שמסכם זאת המקור בצורה חדה:"המחיר הופך לשומה ← השומה הופכת לבטוחה ← הבטוחה מאפשרת אשראי ← והאשראי יוצר את המחיר הבא. זהו מנגנון מעגלי, משום שהראיה שעליה נשענת השומה היא תוצאה של מערכת מימון שהשומה עצמה מסייעת להפעיל."

נקודה 2: בלבול מסוכן בין "שכיחות" ל"סבירות"

טעות נפוצה בניתוח שוק היא להניח שאם ארבע דירות נמכרו במחיר דומה, המחיר הזה מייצג את "מחיר השוק". אלא שבנדל"ן, שכיחות אינה מעידה על סבירות כלכלית. המציאות הנוכחית היא עדות לכישלון סיסטמי של הנחת "הקונה הסביר" – אותו קונה רציונלי שאמור לפעול ללא לחץ ועם ידע מלא.חשבו על ארבע עסקאות בנות 3 מיליון ש"ח: אחת נשענת על "מבצע מימון" קבלני, שנייה על שעבוד נכס של הורים, ושלישית על ציפיות ספקולטיביות. העובדה שהעיוות הזה חוזר על עצמו אינה מנקה אותו; היא רק משכפלת אותו. ריבוי ראיות הנובעות מאותו כשל מימוני אינו הופך את המחיר לכלכלי, הוא רק הופך את האשליה למקובלת יותר.

נקודה 3: אשליית המחיר החוזי מול "המחיר האפקטיבי"

כאן אנו פוגשים את הפער המניפולטיבי ביותר: ההבדל בין המספר המודפס בחוזה לבין הערך הכלכלי הריאלי. בעידן של מבצעי "10/90" וסבסוד ריביות, המחיר בטאבו הוא לעיתים קרובות מצג שווא שנועד לשמר את ערך הבטוחה בעיני הבנקים והשמאים.ניקח לדוגמה דירה ב-3 מיליון ש"ח עם דחיית תשלומים ל-3 שנים. בחישוב היוון לפי ריבית של 5.5%, הערך הנוכחי האפקטיבי צונח לכ-2.6 מיליון ש"ח. חשוב להבין: ה-2.6 מיליון הם רק ה"תקרה" של המחיר האפקטיבי, עוד לפני שקיזזנו הטבות כמו שדרוגי מפרט, סבסוד עורכי דין או חבילות ריהוט. כסף עתידי לעולם אינו שווה לכסף מיידי.

נקודה 4: העיוורון לגורמי היסוד (כשהמחיר מתנתק מהמציאות)

השוק נוטה להתעלם מ"העוגנים הפונדמנטליים" – אותם מדדים שקובעים אם נכס יכול להחזיק את שוויו לאורך זמן. כשגישת ההשוואה משתלטת, איש אינו שואל אם התשואה משכירות בכלל מכסה את עלות המימון. כדי לבצע בקרת איכות אמיתית, כל רוכש חייב להשתמש במדדים מקצועיים:

- מדד PIR (Price to Income Ratio): כמה שנות הכנסה נדרשות לרכישת הנכס? האם המכפל חורג מהנורמה ההיסטורית?

- יחס DSTI (Debt Service to Income): איזה חלק מההכנסה הפנויה מוקדש להחזר החוב? האם הוא חוצה את רף ה-40%-50% המסוכן?

- מדד HAI (Housing Affordability Index): האם למשק בית ממוצע באזור יש בכלל נגישות כלכלית לרכישת הדירה?

- השוואת תשואה מול עלות הון: האם התשואה נטו (לאחר הוצאות) נמוכה משמעותית מהריבית על המשכנתה?

- נזילות וימי מדף: האם המחיר הגבוה נשמר רק בגלל קיפאון בעסקאות, בעוד המלאי הבלתי מכור נערם?

נקודה 5: הפתרון – שימוש במודלים כמשקולת נגד

כדי להציל את גישת ההשוואה מעצמה, עלינו להעמיד מולה מסננים כלכליים חיצוניים שאינם תלויים במחירי ה"שכן". המודלים האלו מספקים עוגן פונדמנטלי המאפשר לזהות מתי השוק איבד קשר עם הקרקע:

- מודל Paff: בודק את מחיר הנכס בר-המימון לפי כושר ההחזר הריאלי של משק הבית, ולא לפי המקסימום שהבנק מוכן "לשפוך" על העסקה.

- מודל Vrent: מעריך שווי על בסיס זרם ההכנסות מהשכירות, תוך שימוש בנוסחת "ריבית חסרת סיכון + פרמיית סיכון". אם השכירות לא תומכת במחיר, אתם קונים ספקולציה.

- מודל Vcost: בוחן את עלויות ההקמה (קרקע, בנייה ורווח יזמי). פער מהותי מעל Vcost פירושו שאתם "משלמים על אוויר", אלא אם קיים מחסור תכנוני קיצוני המצדיק זאת.

סיכום: האם אנחנו קונים נכס או קונים אשראי?

עסקת השוואה היא ראיה חשובה, אך היא בשום אופן אינה פסק דין סופי על השווי. האחריות האישית של כל משקיע ורוכש היא להבין שהעובדה שמישהו אחר שילם מחיר מסוים, אינה הופכת את המחיר הזה למוצדק כלכלית עבורו.בפעם הבאה שאתם עומדים לפני רכישה, אל תסתפקו בשאלה "בכמה נמכרה הדירה ליד". תשאלו אם למחיר הזה יש עוגן במציאות של הכנסה, תשואה ויכולת החזר. בסופו של יום, השאלה היא האם אתם קונים נכס שישמור על ערכו, או שאתם פשוט הקונים האחרונים בשרשרת השכפול של "מכונת הצילום".