לא שוק חופשי, אלא שוק מונשם ומהונדס

לא שוק חופשי, אלא שוק מונשם: מה באמת חושף נייר המדיניות על ענף הנדל"ן היזמי

נייר המדיניות של מכון הפניקס לחקר שוק ההון באוניברסיטת רייכמן, שפורסם באפריל 2026, הוא מסמך חשוב דווקא משום שהוא כתוב בשפה מתונה. מאחורי הניסוח האקדמי הזהיר מסתתרת תמונה קשה בהרבה: ענף הנדל"ן היזמי בישראל אינו נשען עוד בעיקר על ביקוש בריא, תקבולים שוטפים ומחירים כלכליים אמיתיים, אלא יותר ויותר על דחיית תקבולים, הטבות מימון, הלוואות קבלן והגדלת חוב. זה איננו סימן לשוק חזק. זה סימן לשוק שמתקשה לעמוד על רגליו שלו. המסמך מתאר ענף הפועל בשנים האחרונות בסביבה של האטה חדה במכירות, הצטברות מלאי, שחיקה בנזילות ותזרימי מזומנים שליליים, באופן שמאלץ את החברות להגדיל מאוד את היקף החוב. כבר כאן צריך לומר את האמת המקצועית: כאשר ענף נזקק יותר ויותר לחוב כדי להמשיך לתפקד, זו אינה "התאמה עסקית" רגילה אלא אינדיקציה ללחץ מבני. ככל שהחברות מוכרות פחות, בונות מלאי גדול יותר, ומקבלות פחות מזומן בזמן אמת, כך הן תלויות יותר במערכת המממנת.

המלאי עולה, המכירות נחלשות, והפער נפתח

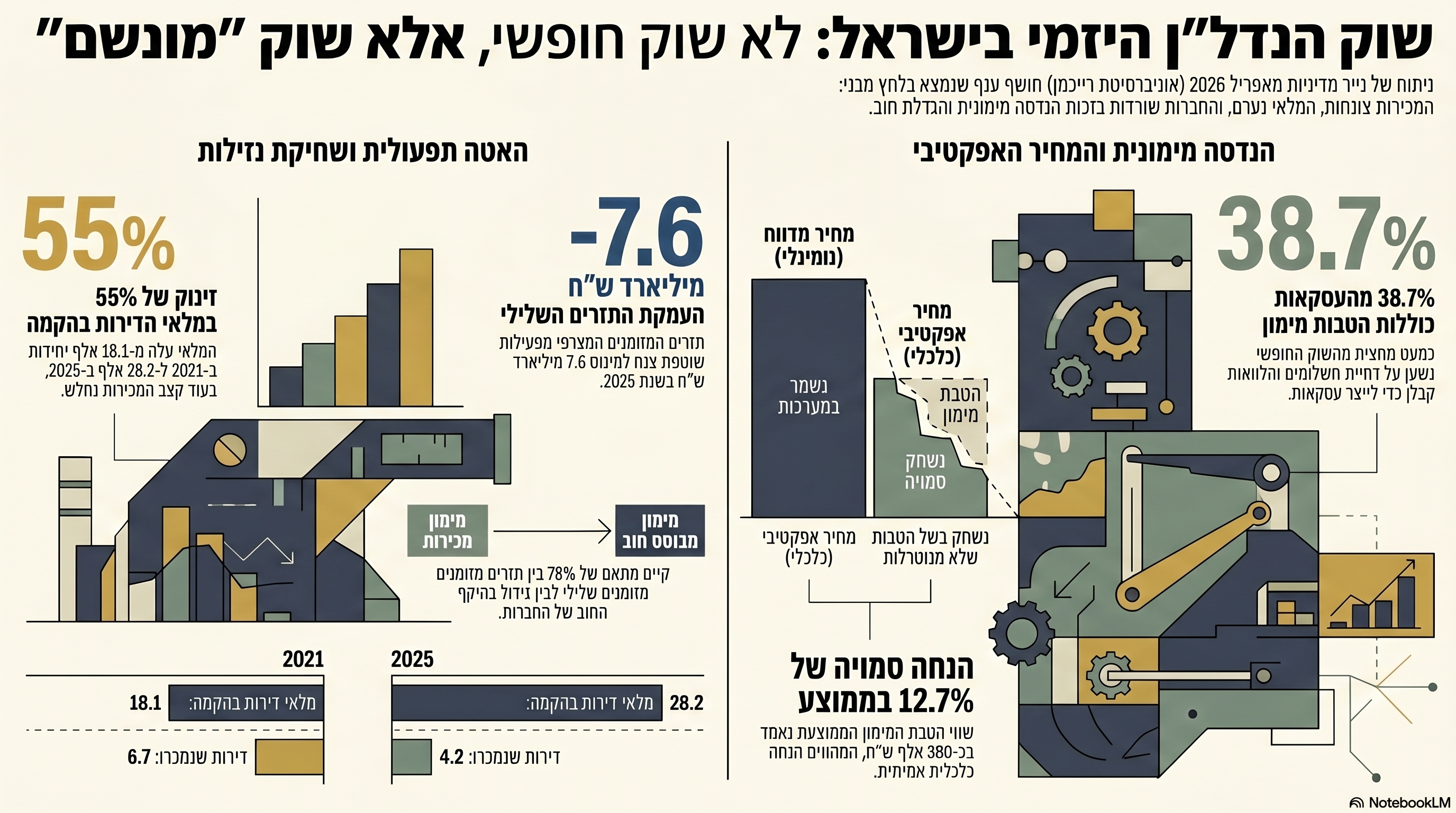

הנתונים שמוצגים במסמך לגבי 15 חברות נדל"ן יזמי ציבוריות הם חדים מאוד. מלאי הדירות בהקמה עלה מכ-18.1 אלף יחידות בשנת 2021 לכ-28.2 אלף יחידות בשנת 2025. במקביל, מספר הדירות שנמכרו ירד מכ-6.7 אלף בשנת 2021 לכ-4.2 אלף בשנת 2025, לאחר התאוששות חלקית ב-2024. עוד חשוב יותר: היחס בין מספר הדירות שנמכרו לבין התוספת למלאי, שעמד ב-2022 על קרוב ל-5, צנח ל-1.4 ב-2024 ולמעט יותר מ-1 ב-2025. המשמעות פשוטה: המלאי גדל כמעט באותו קצב שבו הוא נספג, ובמונחים מעשיים אף מהר יותר מהביקוש האפקטיבי. זו איננה רק האטה סטטיסטית. זו הוכחה לכך שהשוק מתקשה לתרגם היצע לכסף. כאשר מצטבר מלאי גדול, והקצב שבו מצליחים להפוך אותו למכירות ולתקבולים נשחק, הלחץ עובר במהירות אל המאזן ואל התזרים. זה בדיוק מה שהמסמך מראה בהמשך.

הרווח החשבונאי אינו מספר את האמת התזרימית

אחת התובנות החשובות ביותר בנייר המדיניות היא הפער בין הרווחיות החשבונאית לבין מצב המזומן בפועל. המסמך מראה כי בשנת 2025 התזרים המצרפי מפעילות שוטפת של חברות הנדל"ן היזמי הציבוריות היה שלילי בהיקף של כ-7.6 מיליארד ש"ח, לעומת כ-4.4- מיליארד ש"ח ב-2023. במקביל, הרווח התפעולי לא קרס באותה עוצמה, ואף ניכרה התאוששות מסוימת ברווחיות בשנים 2024–2025.זהו בדיוק המקום שבו חייבים להפריד בין חשבונאות לבין כלכלה. דוח רווח והפסד יכול עדיין להיראות סביר, אבל אם המזומן איננו מגיע, והפעילות ממומנת דרך דחיית תקבולים והגדלת התחייבויות, אז מצב החברה חלש בהרבה מכפי שהרווח החשבונאי מרמז. המסמך עצמו מסביר שהטבות המימון יוצרות פער בין הכרה בהכנסה לבין התקבולים בפועל. זו אינה הערת שוליים טכנית. זה לב הבעיה.

הטבות המימון אינן גימיק. הן הנחה כלכלית אמיתית

החלק החשוב ביותר במסמך עוסק בהטבות המימון. לפי הניתוח, בשנת 2025 כ-38.7% מהעסקאות בשוק החופשי באזורים שנבדקו היו עסקאות מוטבות. התשלום הראשוני במועד הרכישה היווה בממוצע כ-17.8% בלבד ממחיר הדירה, ומשך הזמן הממוצע עד למסירה עמד על מעט יותר מ-30 חודשים. שווי הטבת המימון הממוצעת נאמד בכ-380 אלף ש"ח לעסקה, שהם כ-12.7% ממחיר דירה ממוצעת של כ-3 מיליון ש"ח, ובחלק מהמקרים אף יותר מ-20%.זה נתון דרמטי. לא מפני שהוא מפתיע, אלא מפני שהוא סוף סוף מכומת. כאשר היזם מאפשר לרוכש להעמיד הון עצמי נמוך מאוד כעת ולדחות את רוב התשלום למועד המסירה, הוא למעשה מעניק לו מימון יקר ערך. מבחינה כלכלית, זו הנחה. לא הנחה על הנייר, אלא הנחה אמיתית הנובעת מערך הזמן של הכסף. המסמך אומר זאת במפורש. וכאן צריך לומר את מה שהמסמך כמעט אומר אבל לא מנסח עד הסוף: אם לעסקה יש מחיר נומינלי מסוים, אך נוסף לה מרכיב מימוני ששווה בממוצע 12.7% ממחיר הדירה, אז המחיר הרשמי איננו המחיר הכלכלי האמיתי. זהו לב ההבחנה בין מחיר מדווח לבין מחיר אפקטיבי.

המחיר המדווח נשמר, אבל המחיר הכלכלי נשחק

המסמך בודק האם הטבת המימון "מגולגלת" למחיר גבוה יותר, ומגיע למסקנה שבמרבית האזורים שנבחנו המחיר הממוצע למ"ר בעסקאות מוטבות דומה יחסית למחיר בעסקאות שאינן מוטבות. במילים אחרות: הטבת המימון אינה באה לידי ביטוי בדרך כלל במחיר נומינלי גבוה יותר. מכאן נובע שההטבה מהווה הנחה אמיתית לרוכש.זהו אולי הממצא החשוב ביותר מבחינה שמאית וכלכלית. הוא אומר בפשטות שהמחיר הרשמי שנרשם במערכת איננו בהכרח המחיר הכלכלי ה"נקי" של העסקה. במצב כזה, כל מי שלוקח את העסקה כמו שהיא, בלי לנטרל את שווי ההטבה, עלול לבצע טעות יסודית: הוא מנתח מחיר נומינלי כאילו היה ערך כלכלי. זה נכון לניתוח שוק, זה נכון לשמאות, וזה נכון גם לדיון ציבורי. כי שוק שבו המחיר נשמר לכאורה, אך רק בזכות ויתור כלכלי סמוי של עשרות או מאות אלפי שקלים, הוא לא שוק יציב. הוא שוק שמתחזק מראית עין של יציבות.

הלוואות הקבלן הן לא פתרון. הן דרך למשוך זמן

המסמך מציין שכ-40% מהעסקאות המוטבות הן עסקאות הכוללות הלוואות קבלן, וששיעורן ב-2025 היה במגמת עלייה. הוא גם מציע אפשרות סבירה שלפיה עסקאות אלו שימשו מנגנון להתמודדות עם הוראת בנק ישראל ממרץ–אפריל 2025, שהגבילה מכירות בדחיית תשלום. כלומר, לאחר התערבות רגולטורית, לא נעלמה הבעיה אלא השתנתה הצורה שלה זה מלמד על דבר עמוק יותר: כאשר השוק תלוי בהנדסה מימונית כדי להחזיק קצב מכירות, הרגולציה אינה "מרפאה" אותו בקלות. היא לכל היותר משנה את תוואי העקיפה. אם לאחר הגבלה רגולטורית אחת עולים מנגנונים חלופיים, סימן שהמערכת נמצאת בלחץ כה גדול, עד שהיא מחפשת כל דרך להמשיך לתפקד מבלי להוריד באמת את המחיר האפקטיבי כלפי חוץ.

המעבר ממימון מבוסס מכירות למימון מבוסס חוב

נייר המדיניות כותב במפורש כי ניתן לזהות מעבר ממודל פעילות המבוסס על תקבולים ממכירות למודל הנשען במידה גוברת על גיוסי חוב. זו אולי המשפט החשוב ביותר במסמך כולו. הוא אמור להדליק נורה אדומה אצל כל מי שעוסק ביציבות פיננסית, באשראי, בניתוח חברות או בשמאות מקרקעין. מודל יזמי תקין מוכר דירות, מקבל תקבולים, מממן את הבנייה ומשרת את חובותיו. לעומת זאת, מודל שבו התקבולים נדחים, המלאי נערם, והתזרים השלילי ממומן באמצעות עוד ועוד התחייבויות, הוא מודל הרבה יותר שברירי. המסמך מחזק זאת גם באמירה שיש מתאם גבוה יחסית, כ-78%, בין שליליות התזרים מפעילות שוטפת לבין הגידול בהיקף החוב של החברות. כלומר, ככל שהתזרים שלילי יותר, כך החוב גדל יותר.

למה זה משנה לשמאים

מבחינה שמאית, המסמך הזה חשוב במיוחד משום שהוא פוגע בלב ההרגל המקצועי של הסתמכות טכנית על עסקאות השוואה כפי שנרשמו. כאשר כמעט 40% מהעסקאות באזורים שנבדקו כוללות הטבת מימון משמעותית, וכאשר ההטבה הממוצעת נאמדת בכ-12.7%, השימוש בעסקאות האלה כ"עסקאות השוואה" ללא התאמה כלכלית הוא בעייתי מאוד. אם עסקה מדווחת על מחיר מסוים, אך טמונה בה הטבת מימון מהותית שלא באה לידי ביטוי בהפחתת המחיר הנקוב, אי אפשר להתייחס אליה כאל נתון גולמי נקי. צריך לנקות, להוון, ולבחון את המחיר האפקטיבי. אחרת, השמאי אינו מעריך ערך. הוא משכפל מחיר נומינלי. זהו בדיוק המעבר ההכרחי מפרקטיקה של "בכמה נמכרה דירה ליד" לפרקטיקה של בחינה כלכלית אמיתית של העסקה. כל עוד לא עושים זאת, מתקבלת תוצאה מעוותת: שכפול מחירים במקום ניתוח שווי.

למה זה משנה גם למערכת הפיננסית

המסמך מזכיר כי האשראי לבנייה למגורים ולרכישת קרקעות עומד על כ-170 מיליארד ש"ח, ומהווה כ-48% מסך האשראי המאזני של חמשת הבנקים הגדולים לענף הבינוי והנדל"ן, לצד משקל משמעותי גם של אשראי חוץ-בנקאי לענף. לכן, הבעיה איננה מצטמצמת ליזם כזה או אחר. כשהענף כולו נשחק תזרימית והופך תלוי יותר במקורות מימון חיצוניים, נבנה סיכון מערכתי. צריך לומר ביושר: המסמך עדיין זהיר מדי במסקנה הסופית שלו. הוא כותב על "רגישות", "עלייה בסיכון", ו"השלכה אפשרית" על היציבות הפיננסית. אבל הנתונים שהוא עצמו מציג מציירים תמונה חמורה יותר. כששוק שורד באמצעות מימון נדיב לרוכשים, דחיית תקבולים, גידול במלאי ושחיקת נזילות, זו כבר אינה רק רגישות. זהו מצב מבני מסוכן.

סיכום

נייר המדיניות הזה חשוב משום שהוא מספק, לראשונה בצורה סדורה ומכומתת, תיאור של שוק שבו המחיר הרשמי כבר אינו מספר את כל הסיפור. הוא מראה שמלאי הדירות מצטבר, שקצב המכירות נחלש, שהתזרים השלילי מעמיק, שהחוב תופח, ושחלק מרכזי מהעסקאות מתקיים באמצעות הטבות מימון מהותיות. המסקנה המקצועית המתבקשת היא חדה:

ענף הנדל"ן היזמי בישראל פועל כיום יותר ויותר כענף שמוחזק באמצעות הנשמה מימונית, ולא כענף שנשען על ביקוש בריא ועל מחירים כלכליים אמיתיים. זה לא רק סיפור של יזמים.

זה לא רק סיפור של קבלנים.

זה לא רק סיפור של רוכשים. זה סיפור על שוק שלם שבו המחיר הנקוב הולך ומתרחק מן הערך הכלכלי, ושבו מי שממשיך לנתח את השוק דרך המספר המדווח בלבד, מסתכן באי-הבנת המציאות.

English Summary Box

A Market on Financial Life Support

The April 2026 policy paper reveals a structurally weakened Israeli residential development sector. Sales have slowed, inventory has accumulated, operating cash flow has turned sharply negative, and developers have become increasingly dependent on debt financing.Its most important contribution is the quantification of financing incentives: in the sampled free market, about 38.7% of transactions in 2025 included financing benefits, with an average economic value of roughly NIS 380,000 per deal, or 12.7% of the average apartment price. Since these benefits are generally not reflected in higher nominal prices, they effectively represent a real discount to the buyer.This means that recorded transaction prices often fail to capture the true economic price. For appraisers, analysts, and regulators, the implication is critical: comparable transactions can no longer be treated as “clean” market evidence without adjusting for embedded financing benefits. What appears to be price stability may, in fact, be a hidden erosion in effective value.In practical terms, the paper describes a sector increasingly sustained not by healthy demand and real cash receipts, but by deferred payments, contractor loans, and growing leverage. That is not a sign of strength. It is a sign of a market under financial strain.

לא שוק חופשי, אלא שוק מונשם: האמת המטלטלת שמאחורי מחירי הנדל"ן בישראל

הקדמה: האשליה שבמספרים

הציבור הישראלי, המביט בלוחות המודעות ובמדדי הלמ"ס, חווה דיסוננס קוגניטיבי: בעוד יוקר המחיה דוחק והריבית מכבידה, מחירי הדירות מסרבים לרדת באופן רשמי. אך מתחת למעטפת היציבות המדומה, מתחוללת דרמה תזרימית חסרת תקדים.נייר המדיניות של מכון הפניקס באוניברסיטת רייכמן (אפריל 2026) חושף מציאות "מהונדסת". השוק שאנו רואים אינו פועל עוד על כוחות ביקוש והיצע בריאים, אלא מוחזק במצב של הנשמה מימונית מלאכותית. הפער בין ה"מחיר המדווח" ל"מחיר הכלכלי" הפך לבור עמוק שמאיים לבלוע את המערכת כולה.--------------------------------------------------------------------------------

תובנה 1: הגיבנת הסמויה – הנחה של 380,000 ש"ח "מתחת לרדאר"

הממצא המטלטל ביותר בדוח נוגע למהותן של הטבות המימון. מה שנתפס בעבר כ"צ'ופר" שיווקי, הפך למנגנון להסתרת ירידת הערך האמיתית של הנדל"ן בישראל.

- שווי הטבת המימון הממוצעת נאמד בכ-380 אלף ש"ח לעסקה.

- ההטבה מהווה כ-12.7% ממחיר הדירה הממוצע, ובאזורי הביקוש היא אף חוצה את רף ה-20%.

- במרבית האזורים, המחיר למ"ר בעסקאות אלו דומה למחיר בעסקאות ללא הטבה, מה שמוכיח שמדובר בהנחה כלכלית טהורה שאינה מגולגלת למחיר.

המשמעות היא ש"מדד מחירי הדיור" הרשמי הפך לפיקציה חשבונאית. המערכת עיוורת כי היא סופרת מחירים נומינליים, בזמן שהמחיר האפקטיבי נשחק בשיעור דו-ספרתי. כאן טמונה הסכנה המקצועית: שמאים שמסתמכים על "עסקאות השוואה" מהמערכת מבלי לנטרל את מרכיב המימון, פשוט משכפלים מחירים פיקטיביים במקום להעריך שווי ריאלי."המחיר הרשמי שנרשם במערכת איננו בהכרח המחיר הכלכלי ה'נקי' של העסקה... שוק שבו המחיר נשמר לכאורה רק בזכות ויתור כלכלי סמוי, הוא שוק שמתחזק מראית עין של יציבות."--------------------------------------------------------------------------------

תובנה 2: הר המלאי מול ואדי המכירות

הנתונים המשווים בין 2021 ל-2025 מציירים תמונה של קיפאון עמוק. הר המלאי הלא מכור מטיל צל כבד על המאזנים של חברות הבנייה.

- מלאי הדירות בהקמה זינק בחדות מ-18.1 אלף יחידות ל-28.2 אלף יחידות.

- קצב המכירות השנתי צנח מ-6.7 אלף יחידות ל-4.2 אלף בלבד.

- הנתון המבהיל ביותר: היחס בין המכירות לתוספת המלאי צנח מ-5 ב-2022 ל-1 בלבד ב-2025.

השוק כבר לא סופג את ההיצע. על כל דירה שנמכרת, מתווספת דירה חדשה למלאי ש"תקוע" בצינורות. השוק אינו מצליח לתרגם בטון לכסף מזומן, והלחץ עובר במהירות מהאתר אל המאזן.--------------------------------------------------------------------------------

תובנה 3: רווחים על הנייר, בור בכיס (הפרדוקס התזרימי)

זהו המקום שבו החשבונאות היצירתית פוגשת את המציאות המרה של הקופה. יזמים רבים מציגים רווחיות בדוחות, אך הקופות שלהם מדממות נזילות.

- בשנת 2025, התזרים המצרפי מפעילות שוטפת של החברות היה שלילי בהיקף של 7.6 מיליארד ש"ח.

- זו החמרה דרמטית לעומת תזרים שלילי של 4.4 מיליארד ש"ח ב-2023.

- החברות נחנקות מחוסר נזילות משום שהן מכירות ברווח לפי התקדמות הבנייה, אך הכסף בפועל "נעול" אצל הקונים עד למסירה בשל מבצעי ה-20/80.

--------------------------------------------------------------------------------

תובנה 4: הנדסה מימונית כשיטת הישרדות (המסלול העוקף)

כאשר בנק ישראל ניסה ב-2025 להגביל את טירוף דחיית התשלומים (20/80), השוק לא "הבריא" – הוא פשוט עבר מוטציה. הפתרון החדש? "הלוואות קבלן".

- כ-40% מהעסקאות המוטבות כוללות כיום הלוואות קבלן, מנגנון המשמש כ"מסלול עוקף רגולציה".

- השוק עבר ממודל "מבוסס מכירות" למודל של "הליכון פיננסי": החברות חייבות ללוות עוד ועוד רק כדי להישאר במקום.

- קיים מתאם מבהיל של 78% בין התזרים השלילי לבין הגידול בחוב. ככל שהחברה מוכרת פחות "על אמת", היא מגייסת יותר חוב כדי לממן את הפעילות השוטפת.

--------------------------------------------------------------------------------

תובנה 5: קו השבר של המערכת הפיננסית

הבעיה מזמן אינה נחלתם של היזמים בלבד. מדובר בקו שבר פיננסי שעובר בלב ליבה של המערכת הבנקאית הישראלית.

- האשראי המצרפי לענף הבנייה והקרקעות עומד על סכום אסטרונומי של 170 מיליארד ש"ח.

- נתון זה מהווה 48% מסך האשראי המאזני של חמשת הבנקים הגדולים לענף הנדל"ן.

- כאשר כמעט מחצית מהאשראי הבנקאי תלויה בענף ששורד על "הנשמה", הסיכון המערכתי ברור: אם היזמים יקרסו תחת נטל החוב, הבנקים הם הדוממינו הבא בתור.

--------------------------------------------------------------------------------

סיכום: היום שבו ההנשמה תיפסק

שוק הנדל"ן בישראל פועל כיום בתוך מציאות מלאכותית, מהונדסת ומונשמת. המחירים הרשמיים הם מצג שווא שנועד לשמר את ערך הבטוחות בבנקים, אך התזרים בשטח מספר סיפור אחר לגמרי של חנק נזילות וחוב תופח.השאלה שנותרה פתוחה היא לא "האם" הבועה המימונית הזו תושפע, אלא מה יקרה ביום שבו המערכת המממנת לא תוכל עוד לשאת את הנטל. כאשר הסטטיסטיקה מתנתקת מהמציאות הכלכלית, קבלת החלטות על בסיס המחיר המדווח היא הימור מסוכן. השוק מונשם, והחמצן המימוני הולך ומתמעט.