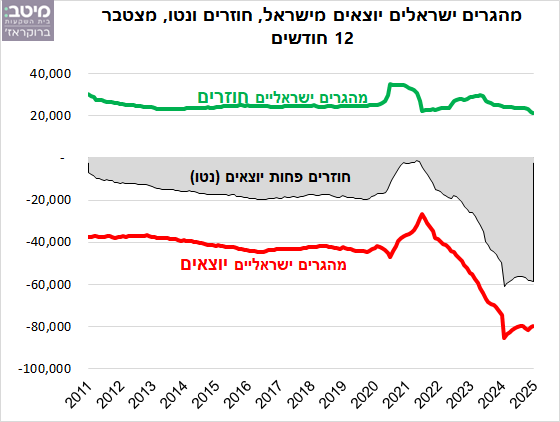

האם דוחות האפס בענף הנדל״ן בישראל נבנו על בסיס שווי כלכלי אמיתי או על בסיס מחירי שוק מנופחים? ניתוח מקצועי של דרישת הבנקים מיזמי נדל״ן לעדכן את הרווח החזוי, ושל הקשר בין דוח אפס, מימון בנקאי, רווח יזמי, בועת נדל״ן, מבצעי קבלנים, פינוי-בינוי וההבחנה הקריטית בין מחיר לבין שווי. המאמר מסביר מדוע מכירה מעל דוח האפס מחזקת את הבנק, בעוד שמכירה מתחתיו חושפת את חולשת הביטחונות ואת העובדה שהמערכת נבנתה במקרים רבים על מחיר ולא על שווי.

דוח האפס של הבועה: כשהמחיר התחפש לשווי

הכתבה בגלובס: משבר הנדל"ן מעמיק: הבנקים דורשים מיזמים לעדכן את הרווח החזוי, שלפיה הבנקים דורשים מיזמי נדל״ן לעדכן את הרווח החזוי בפרויקטים שלהם, אינה עוד ידיעה טכנית על יחסי בנק-יזם. זו כתבה שמרימה לרגע את המסך מעל אחד המנגנונים המרכזיים שהחזיקו את בועת הנדל״ן הישראלית: דוח האפס.

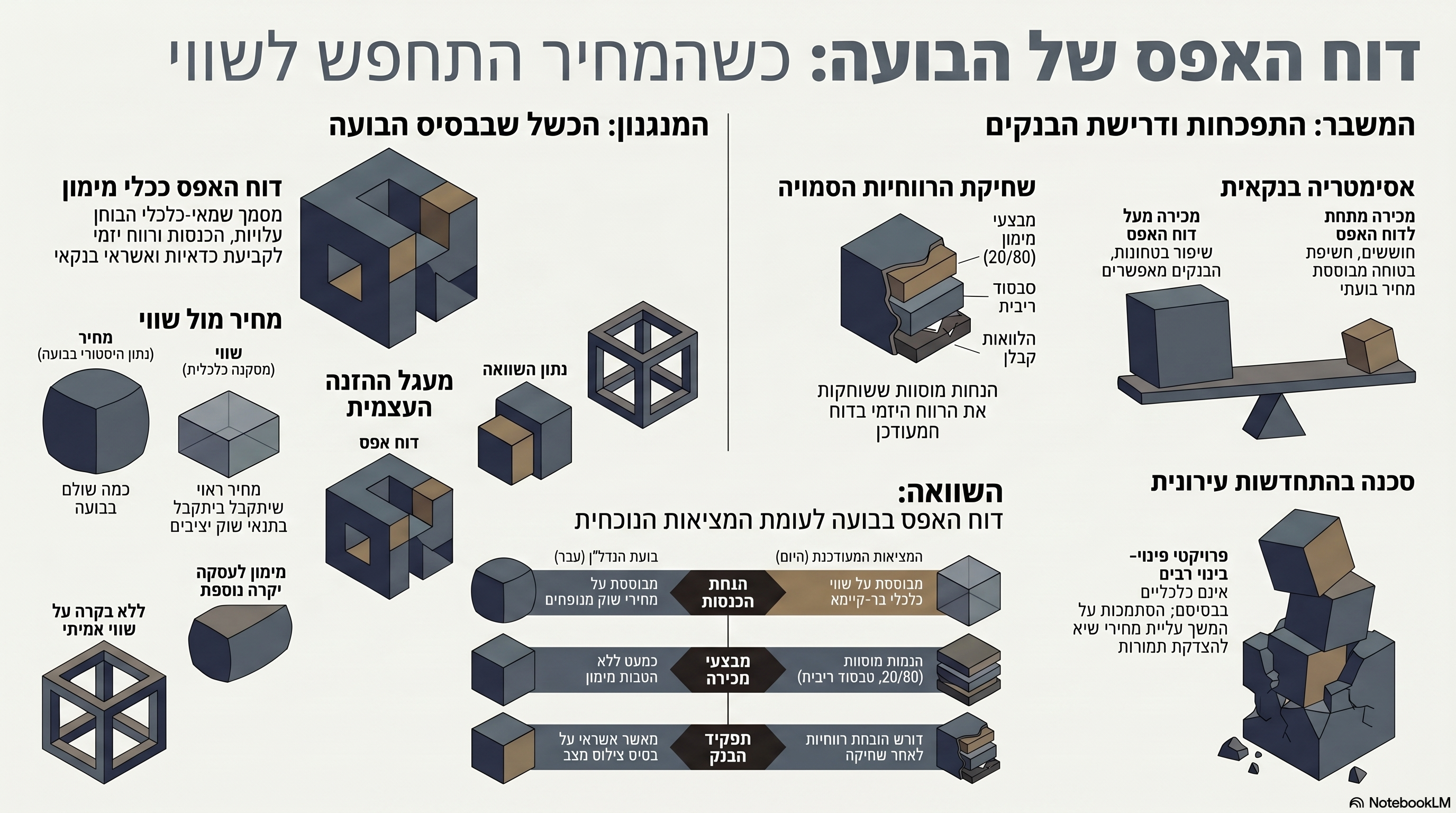

דוח האפס אמור להיות מסמך מקצועי, שמאי-כלכלי, שמטרתו לבחון את כדאיות הפרויקט עוד לפני שהוא יוצא לדרך או בשלבי המימון הראשונים שלו. הוא אמור לבחון עלויות, הכנסות, לוחות זמנים, מימון, רווח יזמי, סיכוני ביצוע וסיכוני שוק. בפועל, בשנות הבועה, במקרים רבים מדי, דוח האפס לא בחן באמת שווי כלכלי בר-קיימא. הוא נשען על מחירי מכירה צפויים, שנגזרו ממחירי שוק מנופחים.וכאן נמצא הכשל.כי כאשר השוק כולו מנופח, כאשר עסקאות מתבצעות במחירים שאינם עומדים במבחן תשואה, ריבית, כוח קנייה וסיכון, גם דוח שנראה מקצועי, מסודר ומגובה בטבלאות עלול להפוך למנגנון שכפול של הבועה.

במקום לשאול:

מהו השווי הכלכלי האמיתי של הפרויקט?

הוא שאל בפועל:

בכמה נמכרו דירות דומות ליד, וכמה אפשר להניח שנמכור כאן?

זו אינה אותה שאלה. וזהו ההבדל בין שמאות ככלי ביקורת לבין שמאות כמנגנון צילום של מחיר.

דוח אפס אינו רק מסמך טכני

דוח אפס הוא אחד המסמכים החשובים ביותר במימון פרויקט נדל״ן. הוא משמש את הבנק כדי להחליט האם להעמיד אשראי לפרויקט, באיזה שיעור, באילו תנאים, ומהי רמת הסיכון. בדוח כזה נבחנים בדרך כלל:

עלות הקרקע,

עלויות הבנייה,

אגרות והיטלים,

עלויות תכנון,

עלויות שיווק,

עלויות מימון,

לוחות זמנים,

מחירי מכירה צפויים,

קצב מכירות צפוי,

ורווח יזמי חזוי. לכאורה, מדובר במסמך מקצועי של כדאיות כלכלית. בפועל, החוליה הקריטית ביותר בו היא הנחת ההכנסות: בכמה יימכרו הדירות. אם הנחת מחיר המכירה נשענת על שוק בריא, שמגלם שווי כלכלי סביר, דוח האפס יכול לשמש כלי בקרה. אבל אם הנחת מחיר המכירה נשענת על שוק בועתי, ממונף, מסובסד ומנוהל באמצעות אשראי זול ומבצעי מימון, אז דוח האפס עלול להפוך למסמך שמכשיר את המחיר הבועתי במקום לבקר אותו.

במילים פשוטות: דוח אפס שנבנה על מחיר ולא על שווי אינו בודק כדאיות. הוא בודק האם הבועה עדיין יודעת לממן את עצמה.

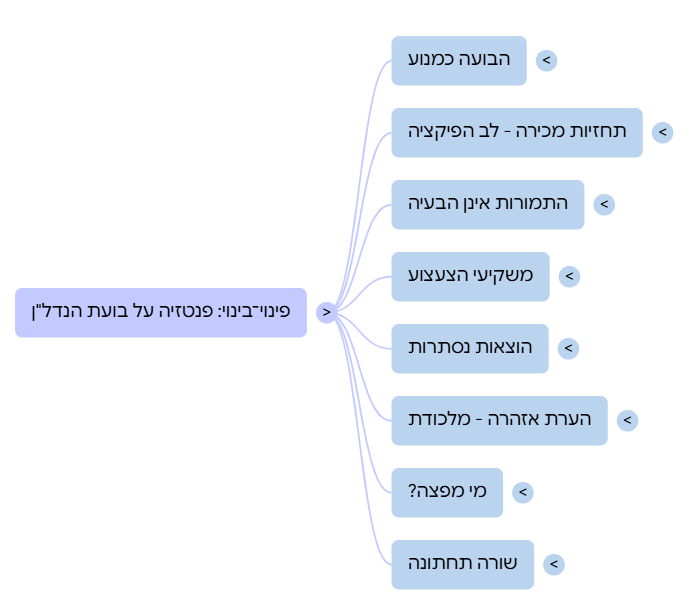

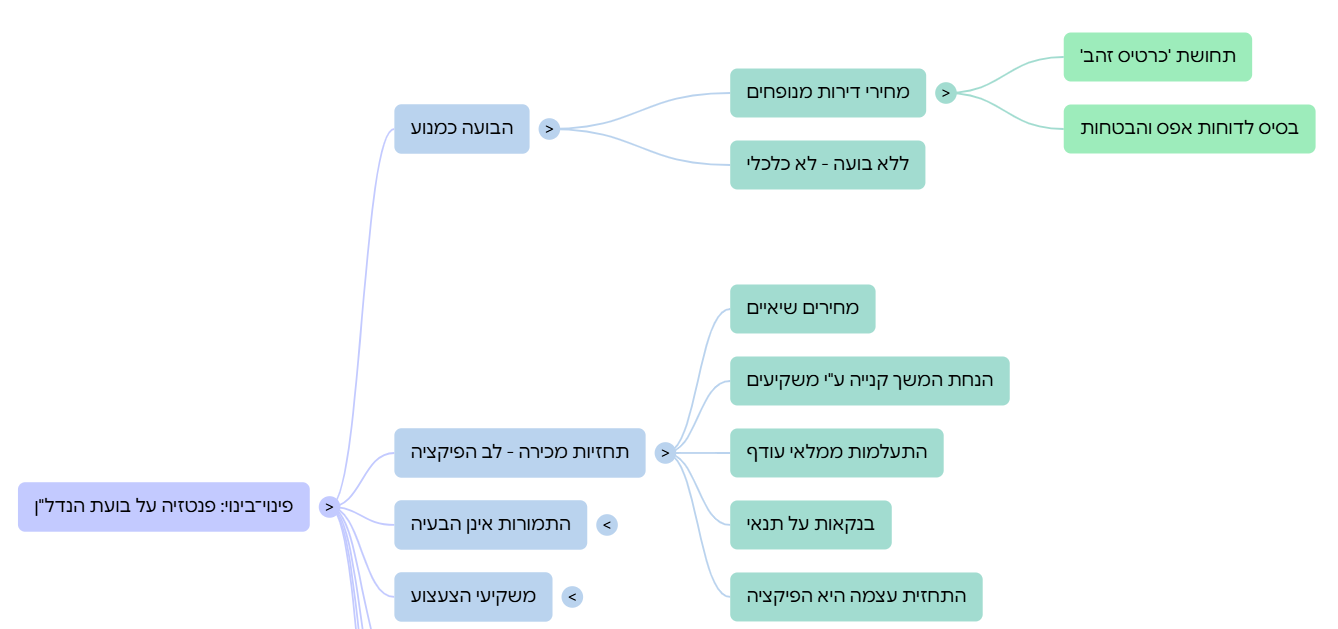

מחיר אינו שווי

זה לב העניין. מחיר הוא נתון.

שווי הוא מסקנה כלכלית. מחיר הוא כמה מישהו שילם בעסקה מסוימת, בזמן מסוים, תחת תנאי מימון מסוימים, לחץ מסוים, ציפיות מסוימות ולעיתים אשליה מסוימת. שווי הוא הערכה כלכלית של מה הנכס אמור להיות שווה בתנאי שוק סבירים, לאורך זמן, בהתחשב בתשואה, סיכון, ריבית, יכולת תשלום, חלופות השקעה, תזרים, עלות הון ויציבות כלכלית. שוק יכול לייצר מחירים גבוהים מאוד בלי לייצר שווי אמיתי. זה קורה בכל בועה. בבועת מניות, מחיר המניה עולה הרבה מעבר לערך הכלכלי של החברה.

בבועת אשראי, נכסים נרכשים במחירים שאין להם הצדקה תזרימית.

בבועת נדל״ן, דירות נמכרות במחירים שהתשואה עליהן נמוכה מהריבית, ולעיתים אף אינה מכסה את עלות ההון. כאשר דוח אפס נשען על מחירים כאלה, הוא אינו בהכרח בודק אם הפרויקט כלכלי. הוא בודק אם ניתן להמשיך למכור בתוך אותה מערכת מחירים. וזה הבדל עצום.

"מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה, שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל" - תורת השמאות

איך הבועה נכנסה לדוח האפס

בשוק עולה, כולם נראים צודקים. היזם שקנה קרקע ביוקר נראה אמיץ.

הבנק שמימן אותו נראה זהיר אך רווחי.

השמאי שנשען על עסקאות השוואה נראה מקצועי.

הרוכש שנכנס לעסקה נראה חכם.

התקשורת מספרת שהמחירים רק עולים.

והמדינה נהנית ממסים, היטלים, מכרזים ופעילות כלכלית. אבל בתוך המנגנון הזה נוצר עיוות מסוכן: המחיר של אתמול מצדיק את המחיר של היום, והמחיר של היום מצדיק את דוח האפס של מחר.

כך נוצרת שרשרת: עסקה יקרה הופכת לנתון השוואה.

נתון ההשוואה הופך למחיר צפוי.

המחיר הצפוי נכנס לדוח אפס.

דוח האפס מאפשר מימון.

המימון מאפשר עוד עסקה יקרה.

והעסקה היקרה הבאה מחזקת את כל השרשרת. זהו מעגל שמזין את עצמו. וכאשר הוא פועל בתוך סביבת ריבית נמוכה, אשראי נדיב, אמונה ציבורית בעליית מחירים אינסופית, ומערכת מקצועית שמסתפקת בהעתקת מחירים, התוצאה היא לא שוק חופשי ומשוכלל. התוצאה היא מערכת שמייצרת וממחזרת מחיר. לא שווי.

למה עכשיו הבנקים דורשים לעדכן את הרווח החזוי?

כאן הכתבה בגלובס הופכת לחשובה. כאשר בנק דורש מיזם לעדכן את הרווח החזוי, הוא בעצם אומר לו: הדוח המקורי כבר לא מספיק לי. אני רוצה לדעת אם הרווחיות שעליה נשען המימון עדיין קיימת. זו נקודה דרמטית. הבנק אינו שואל שאלה תיאורטית. הוא שואל שאלה תזרימית, ביטחונית ומאזנית: האם הדירות נמכרות בקצב שתוכנן?

האם המחירים שנרשמו בדוח עדיין ניתנים להשגה?

האם המבצעים פוגעים ברווחיות?

האם דחיית התשלומים מייקרת את המימון?

האם הלוואות הקבלן הן למעשה הנחה מוסווית?

האם הרווח היזמי נשחק?

האם היזם צריך להזרים הון עצמי נוסף?

והאם הביטחונות של הבנק עדיין מספקים? כל עוד השוק עלה, השאלות האלה נדחקו לשוליים. עכשיו הן חוזרות למרכז.

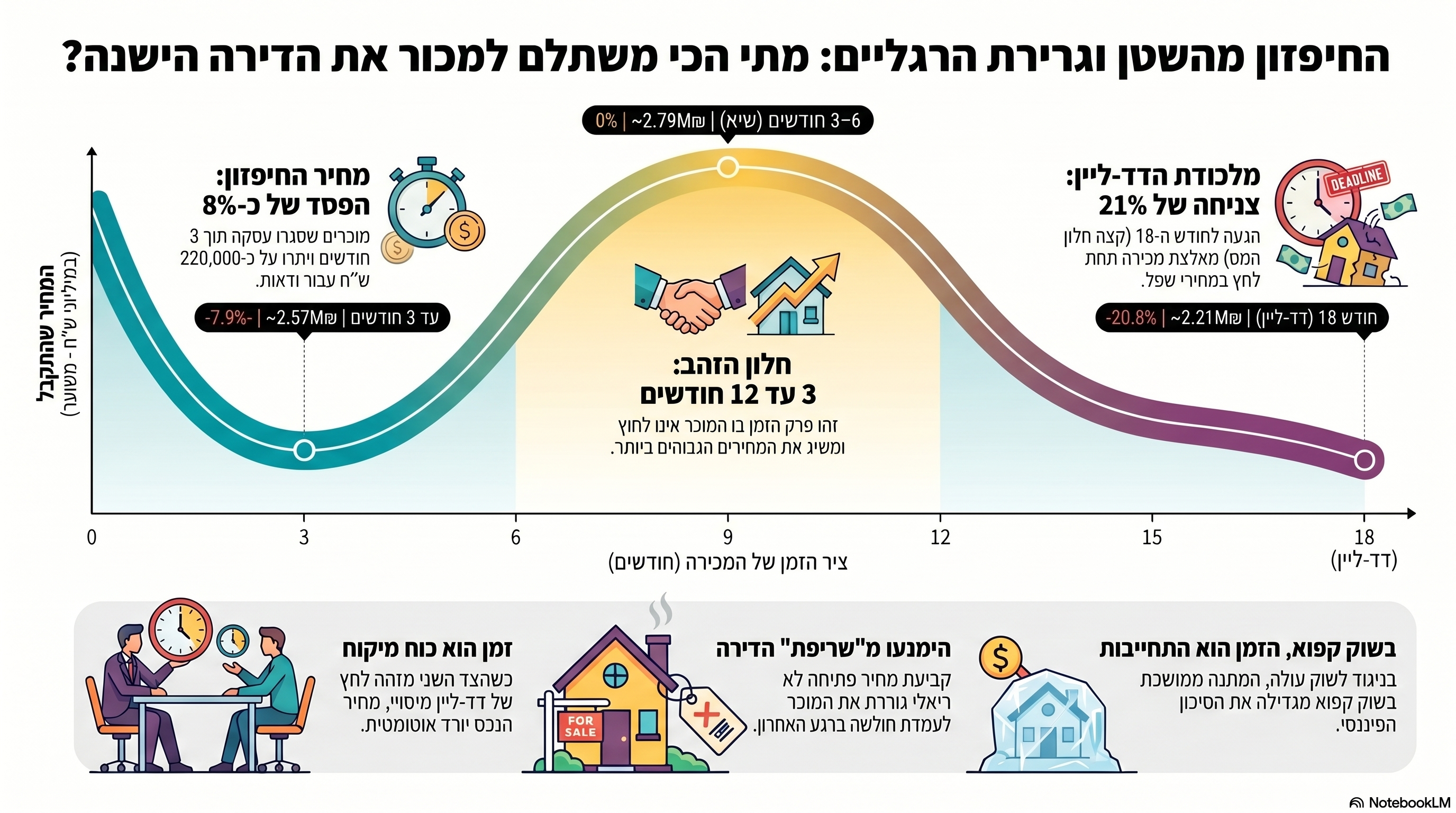

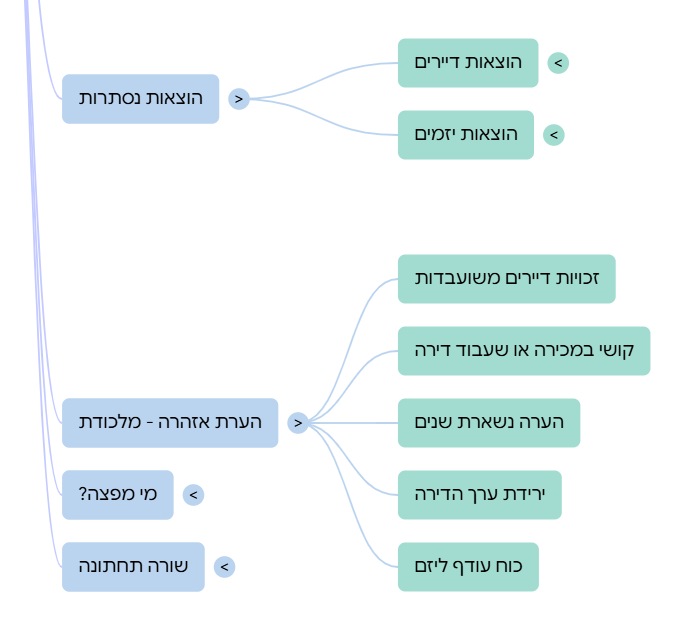

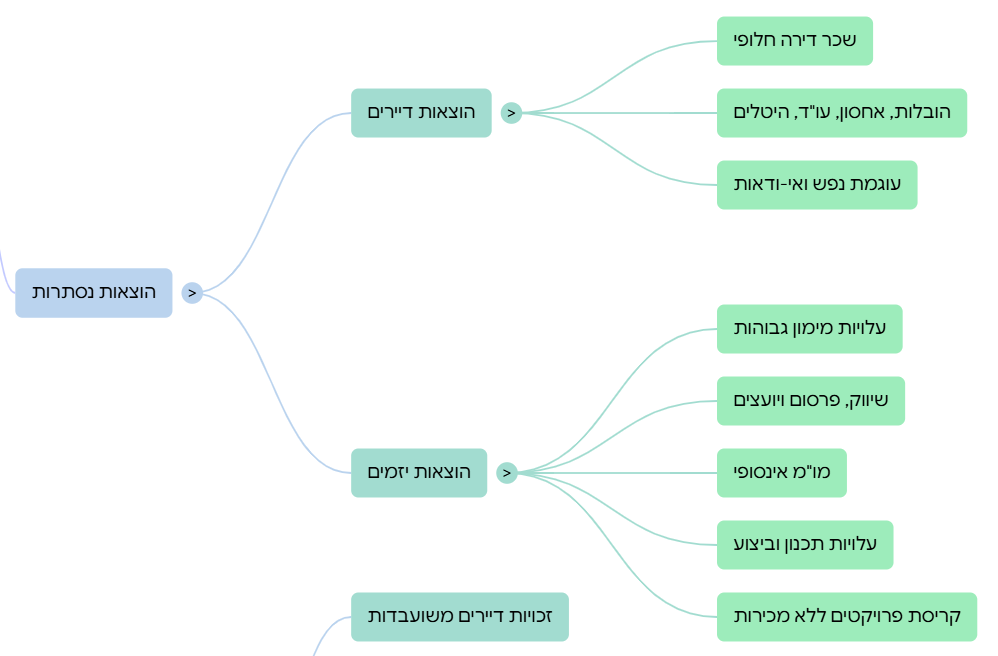

המחיר הרשמי נשאר, הרווחיות נשחקת

אחד המאפיינים המרכזיים של השלב הנוכחי בשוק הנדל״ן הוא שהירידה אינה תמיד מופיעה ישירות במחיר הרשמי. הקבלן לא תמיד אומר: “הורדתי מחיר”.במקום זאת הוא מציע:20/80,

10/90,

הלוואת קבלן,

פטור מהצמדה,

סבסוד ריבית,

אבזור,

דחיית תשלומים,

תנאי מימון מיוחדים,

הטבות צדדיות,

ולעיתים מבנים פיננסיים שמטרתם לשמור על מחיר חוזי גבוה. למה זה חשוב? כי המחיר הרשמי ממשיך להירשם כאילו הוא המחיר האמיתי, אבל מבחינה כלכלית חלק מההטבות הן הנחה לכל דבר. הן מקטינות את הרווחיות האמיתית של הפרויקט, גם אם הן לא מופיעות כהורדת מחיר ישירה. וזה בדיוק מה שהבנקים מתחילים לבדוק. הם מבינים שהמחיר החוזי לבדו כבר אינו מספיק. צריך לבדוק את הרווחיות האמיתית אחרי כל עלויות המימון, ההטבות, העיכובים וקצב המכירות האיטי. המחיר עוד מנסה לשדר יציבות.

דוח האפס המעודכן מתחיל לספר את האמת.

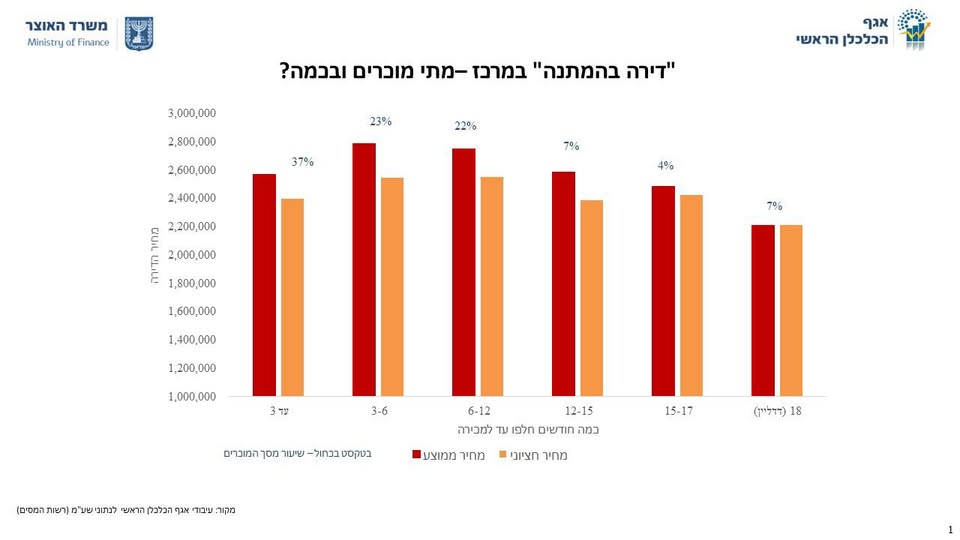

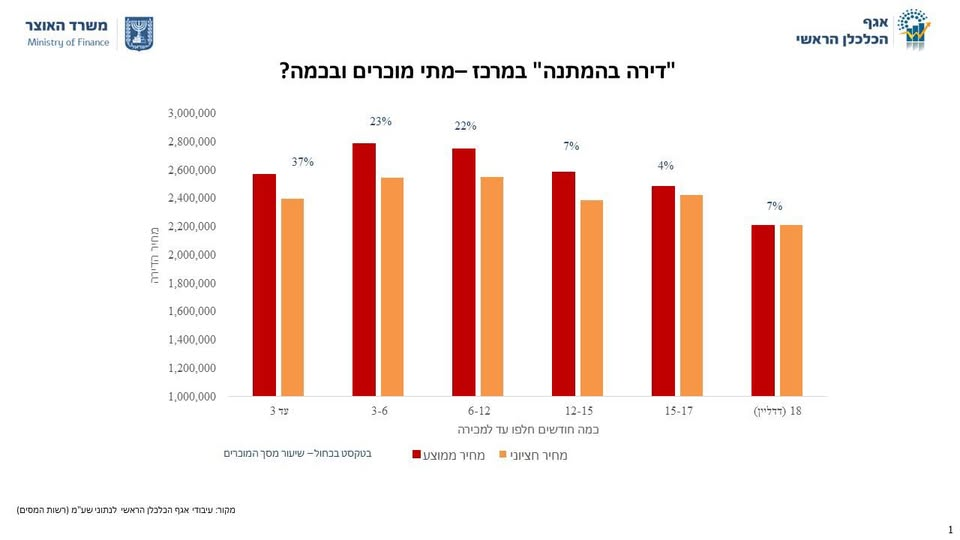

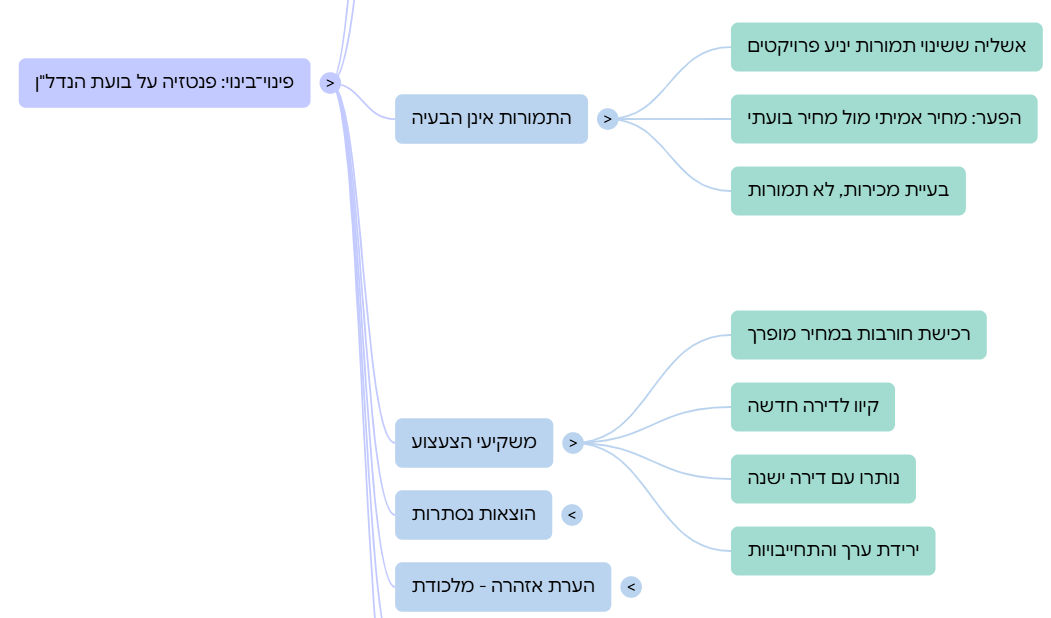

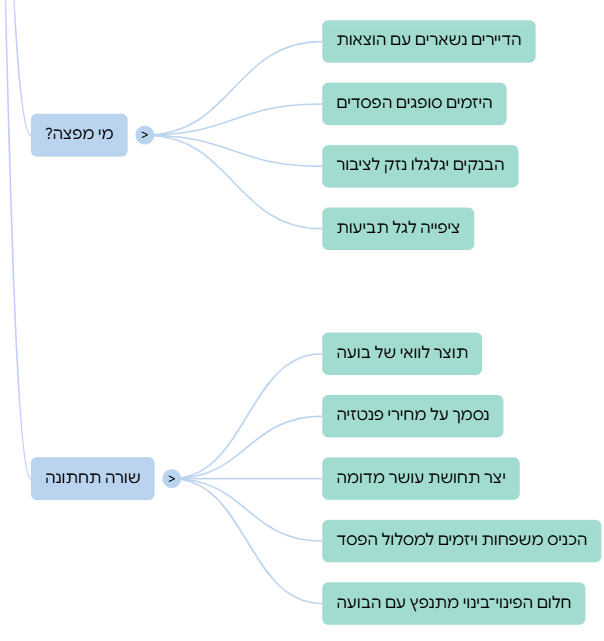

התיבה החשובה: למה הבנקים מאפשרים למכור מעל דוח האפס, אבל לא מתחתיו?

זו אחת הנקודות הקריטיות להבנת המנגנון הבנקאי. בפרויקט נדל״ן ממומן, דוח האפס כולל מחירי מכירה צפויים. המחירים האלה אינם רק הערכה תאורטית. הם חלק ממודל הסיכון שעל בסיסו הבנק אישר אשראי. כאשר יזם מוכר דירה במחיר גבוה יותר מהמחיר שהונח בדוח האפס, הבנק בדרך כלל אינו מתנגד. מבחינתו, זה משפר את מצב הפרויקט:

ההכנסות גבוהות יותר,

הרווח היזמי גדל,

כרית הביטחון משתפרת,

יחס החוב להכנסות משתפר,

והסיכון הבנקאי קטן. לכן מכירה מעל דוח האפס נתפסת כמהלך חיובי. היא מחזקת את הפרויקט. Fאבל כאשר היזם מבקש למכור מתחת למחיר שנקבע בדוח האפס, הבנק כבר נכנס לתמונה. הסיבה פשוטה: מכירה מתחת לדוח האפס אינה רק “הנחה ללקוח”. היא עלולה לשנות את כל מודל הסיכון של הפרויקט. היא עלולה להקטין את הרווח היזמי.

היא עלולה לפגוע בכרית הביטחון של הבנק.

היא עלולה להעיד שהמחירים בדוח המקורי היו גבוהים מדי.

היא עלולה ליצור תקדים לשאר הדירות בפרויקט.

היא עלולה לחייב עדכון של שווי המלאי.

היא עלולה להשפיע על הביטחונות.

והיא עלולה לגרום לבנק לדרוש מהיזם הזרמת הון עצמי נוסף. כלומר, מבחינת הבנק, מכירה מעל דוח האפס היא חדשות טובות. מכירה מתחת לדוח האפס היא נורת אזהרה. אבל כאן בדיוק נמצא האבסורד הגדול. כאשר הבנק מאפשר למכור מעל דוח האפס, הוא מאפשר למחיר הבועתי לעלות ולהיכנס למערכת. כאשר הוא לא מאפשר למכור מתחת לדוח האפס, הוא מונע מהשוק לבצע תיקון טבעי כלפי מטה.

כך נוצר מנגנון א-סימטרי: למעלה - המחיר חופשי.

למטה - המחיר מפוקח. זו אינה התנהגות של שוק חופשי. זו התנהגות של מערכת אשראי שמגינה על עצמה מפני גילוי מחיר אמיתי. היזם רשאי לחגוג עליית מחיר, אבל מתקשה להכיר בירידת מחיר.

הבנק שמח כאשר המחיר עולה, אבל דורש הסברים כאשר המחיר יורד.

המחיר הגבוה הופך לנתון.

המחיר הנמוך הופך לבעיה. וזה בדיוק אחד המנגנונים שבאמצעותם בועה נשמרת לאורך זמן.השוק אינו מתקן את עצמו, כי המערכת שמימנה את המחירים הגבוהים אינה מעוניינת לאפשר להם לרדת במהירות. ירידת מחיר אינה רק אירוע שיווקי. היא אירוע בנקאי, חשבונאי, שמאי ומאזני. לכן אפשר לנסח זאת כך:

הבנקים מאפשרים למחיר לעלות מעל דוח האפס, כי זה מחזק את הביטחונות. הם חוששים ממכירה מתחת לדוח האפס, כי היא חושפת שהביטחונות נבנו על מחיר ולא בהכרח על שווי.

זו אינה רק בעיית יזמים. זו בעיית מערכת

אם יזם אחד טעה בתחשיב, זו בעיה של יזם. אבל אם ענף שלם נשען במשך שנים על מחירי מכירה מנופחים, עסקאות השוואה מנופחות, קרקעות יקרות, ריבית נמוכה וציפייה להמשך עליות, זו כבר אינה בעיה של יזם בודד. זו בעיית מערכת.

היא נוגעת לבנקים.

היא נוגעת לשמאים.

היא נוגעת לרגולטורים.

היא נוגעת לשוק ההון.

היא נוגעת לרוכשי הדירות.

והיא נוגעת למדינה כולה. כי דוח האפס אינו חי בחלל ריק. הוא חלק ממערכת קבלת החלטות. כאשר הוא מאשר פרויקט, הוא פותח דלת לאשראי בנקאי, למכירות, להתחייבויות, לדיירים, לרוכשים, למשכנתאות ולדוחות כספיים. אם הדוח מבוסס על מחיר בועתי, כל השרשרת שמעליו נשענת על חול.

התחדשות עירונית: המקום שבו הכשל חריף במיוחד

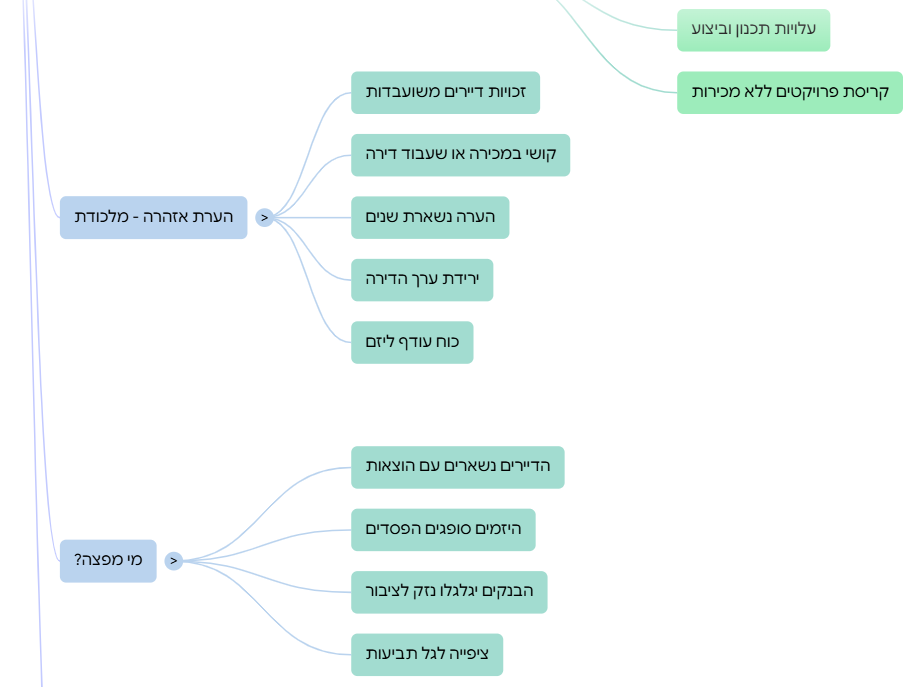

הדבר בולט במיוחד בפרויקטים של פינוי-בינוי.במשך שנים הוצגו פרויקטים רבים של התחדשות עירונית כאילו הם כלכליים, משום שמחירי הדירות החדשות אפשרו לתחשיב “להסתדר”. ככל שמחירי המכירה עלו, ניתן היה להבטיח יותר תמורות לדיירים, יותר קומות, יותר רווח יזמי, יותר הצדקה תכנונית ויותר מימון. אבל אם מחירי המכירה היו מנופחים מלכתחילה, ואם הם לא שיקפו שווי כלכלי בר-קיימא, אז חלק מהפרויקטים לא באמת היו כלכליים. הם היו כלכליים רק כל עוד הבועה המשיכה להתנפח. זו נקודה קריטית: בועת הנדל״ן הייתה המנוע הסמוי של חלק גדול ממיזמי ההתחדשות העירונית. כאשר הבועה מאבדת אוויר, מתברר שחלק מהפרויקטים לא נבנו על שווי, אלא על ציפייה להמשך מחירי שיא. לכן קריסת כדאיות בפרויקטי פינוי-בינוי אינה תקלה נקודתית. היא עדות לכך שהתחשיבים עצמם נשענו על מחיר ולא על שווי.

תפקיד השמאי: שומר סף או מצלם מחירים?

כאן נכנס תפקידו של מקצוע שמאות המקרקעין. שמאי מקרקעין אינו אמור להיות פקיד שמעתיק עסקאות השוואה. הוא אינו אמור רק לומר בכמה נמכרה דירה דומה בבניין סמוך. תפקידו הוא לנתח, לבקר, להעריך ולהסביר. שמאות אמיתית אינה מסתיימת בשאלה “מה המחיר בשוק?”. היא מתחילה משם. היא צריכה לשאול:

האם המחיר סביר?

האם הוא בר-קיימא?

האם הוא משקף תשואה כלכלית?

האם הוא תואם את עלות ההון?

האם הוא נשען על אשראי זמני?

האם הוא מושפע ממבצעי מימון?

האם הוא משקף עסקה רגילה או עסקה מעוותת?

האם יש פער בין מחיר לבין שווי? כאשר השמאות הופכת לשכפול מחירים, היא מפסיקה להיות שומר סף. היא הופכת לחלק ממנגנון ההאצה של הבועה. וזו אולי הנקודה המקצועית החשובה ביותר: דוח אפס אינו אמור להיות צילום מצב של הבועה. הוא אמור להיות מבחן עמידות כלכלי של הפרויקט גם ביום שבו הבועה מפסיקה לשרת אותו.

למה הבעיה לא הייתה מתרחשת באותו אופן אם דוח האפס היה נבנה על שווי?

צריך לדייק. גם דוח אפס שמרני, מקצועי ומבוסס שווי אינו מבטל את כל הסיכונים. תמיד יהיו סיכוני ביצוע, עיכובים, ריבית, תכנון, מלחמה, מיסוי, רגולציה, קבלן, שיווק וביקוש. אבל אם דוח האפס היה נבנה על בסיס שווי כלכלי בר-קיימא ולא על בסיס מחירי שוק מנופחים, הרבה פרויקטים לא היו יוצאים לדרך באותם תנאים.חלק מהמכרזים לא היו נסגרים במחירים שבהם נסגרו.

חלק מהקרקעות לא היו נרכשות במחירים שבהם נרכשו.

חלק מפרויקטי הפינוי-בינוי לא היו מוצגים ככלכליים.

חלק מהיזמים היו נדרשים להון עצמי גבוה יותר.

חלק מהבנקים היו מקטינים חשיפה.

וחלק מהשוק היה נבלם בזמן. כלומר, דוח אפס מבוסס שווי היה יכול לשמש בלם.

דוח אפס מבוסס מחיר הפך במקרים רבים למאיץ.

הרגע שבו הבנקים מבקשים לעדכן את המציאות

דרישת הבנקים לעדכן את הרווח החזוי היא רגע חשוב, משום שהיא מסמנת שינוי בתפיסה. הבנק כבר אינו מסתפק באמירה: “המחירים בשוק עדיין גבוהים”.

הוא רוצה לדעת מה נשאר מהרווח אחרי מימון, עיכובים, מבצעים, האטה במכירות והנחות מוסוות. במילים אחרות, הבנק שואל עכשיו את השאלה שהיה צריך לשאול קודם: האם הפרויקט הזה באמת שווה את מה שחשבנו שהוא שווה, או שהוא רק תומחר כך בתוך שוק בועתי? זו אינה רק דרישה לעדכון טבלה.

זו דרישה לעדכון סיפור. הסיפור הישן היה: המחירים עולים, הביקוש קשיח, יש מחסור, הכול יימכר, הרווחיות תישמר. הסיפור החדש הוא: המלאי גדל, הריבית מכבידה, הרוכשים נזהרים, המבצעים מסתירים הנחות, והרווחיות נשחקת. דוח האפס המקורי סיפר את סיפור השוק של אתמול.

הדוח המעודכן צריך להתמודד עם המציאות של היום.

המסקנה: דוח האפס הפך למראה של הבועה

הכתבה בגלובס חשובה משום שהיא חושפת את שלב ההתפכחות. כל עוד המחירים עלו, אפשר היה להאמין שהכול תקין.

כל עוד העסקאות נרשמו במחירים גבוהים, אפשר היה להציג שוק חזק.

כל עוד הבנקים מימנו, אפשר היה לדבר על יציבות.

כל עוד דוחות האפס הראו רווחיות, אפשר היה להמשיך לבנות. אבל עכשיו, כאשר הבנקים דורשים לעדכן את הרווח החזוי, מתברר שהבעיה אינה רק בשוק המכירות. הבעיה נמצאת עמוק יותר, בתוך מודל הכדאיות עצמו. המשבר אינו מתחיל כאשר המחיר הרשמי יורד.

המשבר מתחיל כאשר מתברר שהמחיר הרשמי כבר אינו מספיק כדי להחזיק את הרווחיות. וזו בדיוק הנקודה שבה בועה מתחילה להיחשף: לא בהכרח בקריסה מיידית של מחיר.

אלא בשחיקה של תזרים.

בשחיקה של רווח יזמי.

בגידול במלאי.

בלחץ אשראי.

בדרישה להון עצמי נוסף.

ובצורך לעדכן דוחות אפס. לכן המשפט המסכם הוא פשוט: דוח האפס היה אמור לבדוק שווי. בשנות הבועה הוא בדק מחיר. עכשיו, כשהבנקים דורשים לעדכן את הרווח החזוי, הם בעצם מבקשים לדעת כמה מתוך המחיר היה שווי - וכמה היה אוויר חם.

פרקטיקת “שכפול והעתקת מחירים” ו“לספר בכמה נמכרו דירות ליד” מתגלה כפרקטיקה חסרה ואף שגויה כאשר היא מנותקת מבחינת גורמי היסוד הכלכליים ומבדיקת השווי האמיתי. עסקת השוואה היא נקודת מוצא לבדיקה שמאית, לא תחליף לשמאות. כאשר השוק עצמו מנופח, ממונף או מעוות, העתקת המחיר ממנו אינה הערכת שווי - אלא שכפול העיוות.

הבעיה אינה בעצם השימוש בגישת ההשוואה. הבעיה היא הפיכתה מטכניקת עזר מקצועית למנגנון אוטומטי של העתקת מחירים. גישת ההשוואה נועדה לבדוק את השוק, לא להיכנע לו ללא ביקורת. כאשר השוק נמצא בבועה, השמאי אינו יכול להסתפק בשאלה “בכמה נמכרה דירה דומה ליד”; עליו לשאול גם האם המחיר הזה סביר, בר-קיימא, כלכלי, נתמך בתשואה, נתמך בכוח קנייה, נתמך בריבית, ואינו תוצר של אשראי עודף או מניפולציית מימון.

:בועת הנדל״ן חשפה את חולשתה של שמאות שמסתפקת בצילום מחירים. במשך שנים המחיר של אתמול שימש להצדקת המחיר של היום, והמחיר של היום שימש בסיס לדוח האפס של מחר. כך נוצר מעגל סגור שבו עסקאות השוואה לא בחנו את השווי, אלא שימשו לשכפולו של מחיר בועתי.

כאשר השוק בריא, עסקאות השוואה יכולות לסייע לאמוד שווי. כאשר השוק בועתי, עסקאות השוואה בלתי מבוקרות עלולות להפוך לראיות מפלילות נגד השווי עצמו.

השאלה המקצועית אינה “בכמה נמכרו דירות ליד”. השאלה המקצועית היא האם המחירים שבהם נמכרו הדירות ליד מייצגים שווי כלכלי אמיתי - או רק עוד חוליה בשרשרת הבועה.

גישת ההשוואה אינה הבעיה. השימוש העיוור בה הוא הבעיה

גישת ההשוואה היא כלי שמאי לגיטימי וחשוב, אך היא אינה יכולה לעמוד לבדה כאשר השוק נמצא במצב של עיוות עמוק. עסקת השוואה אינה “אמת שמאית”; היא נתון שצריך לחקור. יש לבדוק את תנאי העסקה, תנאי המימון, דחיית התשלומים, מבצעי הקבלן, הלוואות קבלן, שיעור ההון העצמי, סביבת הריבית, רמת התשואה, קצב המכירות, עודף המלאי והפער בין מחיר חוזי לבין מחיר כלכלי אפקטיבי.

במילים פשוטות: שמאות אינה אמורה לספר בכמה נמכרו דירות ליד. שמאות אמורה להסביר האם המחיר שבו נמכרו הדירות ליד אכן מבטא שווי. זה ההבדל בין שמאי כמודד מחירים לבין שמאי כשומר סף פיננסי.

English Summary Box

The Zero Report of the Real Estate Bubble: When Price Pretended to Be Value

This article analyzes the role of the “Zero Report” in Israeli real estate project finance and argues that, during the real estate bubble years, many feasibility reports relied primarily on expected market prices rather than sustainable economic value.

A Zero Report is supposed to assess whether a real estate project is economically viable by examining land cost, construction cost, financing, projected sales, timelines, risks and expected developer profit. However, when projected sales prices are derived from an already inflated market, the report may stop functioning as an independent economic control mechanism and instead become a tool that reproduces the bubble.

The recent demand by banks for developers to update projected profits is therefore not merely a technical banking requirement. It reflects a deeper concern: the original assumptions may no longer reflect current market conditions. Rising inventory, slower sales, expensive financing, 20/80 payment schemes, contractor loans and hidden discounts are eroding real profitability even when official contract prices appear stable.

The article also explains the asymmetry in bank behavior: banks usually allow developers to sell above the Zero Report price because it improves revenues, margins and collateral coverage. But selling below the Zero Report price is often restricted because it may reduce developer profit, weaken bank security, force revaluation of inventory and reveal that the original assumptions were based on inflated prices rather than real value.

The central conclusion is clear: a Zero Report based on price may validate a bubble; a Zero Report based on value should test whether the project can survive when the bubble stops inflating.

הסלוגן של אורי בן דב: "לא הייתי נוגע עם מקל בדירה בישראל" ( 14.5.2026 )

האמת מאחורי הנייר: איך "דוח האפס" הפך למנוע של בועת הנדל"ן - והרגע שבו הבנקים הפסיקו להאמין

1. מבוא: הסדק בחומה הבנקאית

מאי 2026 ייזכר אולי כחודש שבו האוויר החם החל לצאת רשמית מהריאות של שוק הנדל"ן הישראלי. בשבועות האחרונים נרשמה תכונה חריגה ומתוחה במחלקות הנדל"ן של הבנקים הגדולים: דרישה גורפת וחסרת פשרות ליזמים לעדכן באופן מיידי את "דוח האפס" – המסמך הקדוש שעל פיו יישק דבר בכל פרויקט.בעוד הציבור הרחב עדיין שבוי באשליית "יציבות המחירים" שמנפקים נתוני הלמ"ס, מאחורי הקלעים המערכת הבנקאית כבר אינה קונה את הסיפור. הדרישה לעדכון רווחים חזויים אינה פרוצדורה טכנית; היא הודאה בכך שהבטוחות שעליהן נשען האשראי הבנקאי מתחילות להתגלות כפיקציה. דוח האפס, שאמור היה לשמש כשומר הסף של היציבות הפיננסית, הפך במהלך שנות הבועה למנוע שמזין אותה, וכעת – כשהבנקים מפסיקים להאמין לנייר – המגדל כולו מתחיל לרעוד.

2. הטעות היסודית: כשמחיר התחפש לשווי

במשך שנים, ענף הנדל"ן הישראלי התנהל תחת "פיקציה בהסכמה" בין היזמים, השמאים והבנקים. הכשל התחיל בבלבול מכוון בין שני מושגים שונים בתכלית: "מחיר" ו"שווי". כפי שמגדירה זאת תורת השמאות היבשה:"מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה... שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל".בשנות הגאות, דוחות האפס נטשו את תפקידם ככלי לביקורת כלכלית. במקום לבחון "שווי כלכלי" – כזה הנגזר מכוח קנייה ריאלי, ריבית ותשואה – הם הפכו ל"צילום מצב" של מחירי השוק המנופחים ביותר. השאלה המקצועית הפכה לטכנית: "בכמה נמכרה הדירה בבניין ממול?".ההסתמכות העיוורת הזו על עסקאות השוואה יצרה מעגל שוטה (Circular Logic): המחיר היקר של אתמול הפך לנתון השוואה בדוח האפס של היום, מה שאפשר קבלת מימון לעסקה יקרה עוד יותר מחר. דוח האפס הפך מ"בלם" ל"מאיץ בועה", כשהוא מעניק גושפנקה בנקאית למחירים שאין להם שום הצדקה תזרימית או כלכלית.

3. המלכוד הא-סימטרי: למה המחירים לא יורדים (בינתיים)?

הבנקים בישראל יצרו מודל פעולה א-סימטרי, מעין "שסתום חד-כיווני": המחיר יכול לעלות ללא תקרה, אבל הרצפה נעולה בבריח. זהו המנגנון שמונע מהשוק לבצע תיקון טבעי של "גילוי מחיר" (Price Discovery).הבנק מאשר בשמחה מכירות מעל דוח האפס כי הן משפרות את כרית הביטחון שלו, אך הוא הופך לחסם אגרסיבי ברגע שהיזם מבקש להוריד מחיר. הסיבה לכך היא ניהול סיכונים ציני:

- הפרת יחסי המימון (LTV/LTC): ברגע שמחיר המכירה יורד רשמית מתחת לנקודת האפס שנקבעה, הבנק מבין שהבטוחות שלו נבנו על "אוויר".

- דרישה להזרמת הון עצמי (Capital Injection): ירידת מחיר רשמית שוחקת את הרווח היזמי הנדרש (מינימום של 15% בפרויקט רגיל). ברגע שהרווח יורד מהסף, הבנק דורש מהיזם להביא כסף מהבית כדי לאזן את הסיכון – משאב שמרבית היזמים הממונפים פשוט אינם מחזיקים בו.

- אפקט הדומינו: הורדת מחיר בדירה אחת מחייבת עדכון שווי לכל מלאי הדירות בפרויקט, מה שעלול להפוך פרויקט רווחי לחדל פירעון על הנייר בתוך יום אחד.

4. אשליית ה-20/80: כשההנחות מסתתרות במימון

הקבלנים, שמצאו את עצמם כלואים בין החומה הבנקאית לבין שוק שחדל לקנות, המציאו את אשליית ה-20/80. מדובר במבצעי מימון שנועדו לשמור על "מחיר חוזי" גבוה כדי להשביע את רצון הבנק ודוח האפס, בעוד שבפועל מדובר בירידת מחיר דרמטית.הניתוח הפיננסי הקר מגלה כי מבצעים אלו – הכוללים סבסוד ריביות, הלוואות קבלן ופטור מהצמדה – מהווים ירידת מחיר אפקטיבית של 10-15%. הבנקים דורשים כעת את עדכון דוחות האפס כי הם מבינים שה"רווח היזמי" (אותם 15% קדושים) נשחק עד דק בגלל עלויות המימון הכבדות שנופל על כתפי היזם. הבנק קלט שהמחיר הרשמי בדוח הוא פיקציה, והרווח האמיתי מתאדה בתוך מבצעי המכירות.

5. התחדשות עירונית: המגדלים שנבנו על ציפיות

המשבר מקבל משנה תוקף בפרויקטים של פינוי-בינוי, שם סף הרווחיות המינימלי של הבנקים נמוך יותר (כ-10%), אך רגישות הפרויקט גבוהה בהרבה. במשך שנים, עליות המחירים היו "המנוע הסמוי" שאפשר ליזמים להבטיח לדיירים הקיימים עוד חדר, עוד מרפסת וחניה, ועדיין להציג דוח אפס רווחי.כעת, כשהבועה מאבדת אוויר והמחירים קופאים, ההבטחות הללו הופכות להתחייבויות בלתי ניתנות למימוש. פרויקטים שלמים שנבנו על הציפייה שמחירי השיא ימשיכו לזנק לנצח, עומדים כעת בפני שוקת שבורה. התחשיבים הכלכליים מתגלים כלא רלוונטיים, והבנקים כבר אינם מוכנים לממן "ציפיות" – הם דורשים שווי ריאלי.

6. סיכום: מה נשאר כשהאוויר החם יוצא?

המהלך האחרון של המערכת הבנקאית מסמן את סוף עידן ה"שכפול והדבקה". דוח האפס חוזר, בלית ברירה, לתפקידו המקורי כמבחן עמידות פיננסי קשוח ולא ככלי שיווקי. הוכח שכאשר השמאות מסתפקת בצילום מחירים ומתעלמת מיסודות כמו כוח קנייה וסביבת ריבית, היא מפסיקה להיות שומר סף והופכת לחלק מהבעיה. אנחנו עומדים בפתחו של רגע האמת – רגע "גילוי המחיר". המערכת הבנקאית, שמימנה את המחירים הגבוהים, היא כעת זו שמנסה להציל את עצמה מפני קריסת הבטוחות שלה. כפי שסיכם זאת אורי בן דב בתמציתיות מצמררת:"לא הייתי נוגע עם מקל בדירה בישראל".השאלה שנותרה פתוחה היא האם השוק הישראלי מסוגל להתמודד עם חזרה ל"שווי כלכלי" אמיתי, או שהניסיון המלאכותי להנשים את המחירים יוביל בסופו של דבר לפיצוץ ששום דוח אפס כבר לא יוכל להסתיר.