כשהבועה הופכת לבסיס מס: החלטת ועדת הערר בשדה דב והמעגלים הפיסקליים של בועת הנדל"ן

מדי פעם מגיעה החלטה משפטית שאינה רק הכרעה נקודתית בסכסוך שמאי־מיסויי, אלא הוכחה חיה למנגנון עמוק יותר. החלטת ועדת הערר במחוז תל אביב בעניין שדה דב היא בדיוק החלטה כזו. היא אינה עוסקת רק בשאלה אם נכון להביא בחשבון את מכרזי רמ"י מ־2021 לצורך קביעת היטל השבחה; היא חושפת כיצד מחירי שיא, שנולדו בשוק אופורי ומנותק, עלולים להפוך שנים אחר כך לבסיס לחיוב מס. זהו אחד ממעגלי ההרס המובהקים של בועת נדל"ן: לא רק שהציבור משלם מחירים מנופחים, אלא שלעיתים הוא ממוסה על בסיסם.

מה אירע בשדה דב

הכתבה עוסקת במכרזי רמ"י מאוגוסט 2021 במתחם אשכול בשדה דב, שבהם שווקו קרקעות לכ־1,600 יחידות דיור. זה היה רגע שיא בשוק: ביקושים חזקים, ריבית אפסית, ותודעה ש"כל מספר זוכה". אחת הדוגמאות הבולטות הייתה חנן מור, ששילמה למעלה מ־1.5 מיליארד ש"ח עבור קרקע לבניית 458 דירות — מהלך שהפך בהמשך לאחד הסמלים הבולטים של תמחור קיצון ערב שינוי המומנטום והריבית. כמעט חמש שנים לאחר מכן, אותן תוצאות מכרז חזרו למרכז הבמה, הפעם בהקשר של היטלי ההשבחה המוטלים על בעלי קרקע פרטיים שמכרו זכויות במתחם. הסוגיה שעמדה בפני ועדת הערר הייתה עקרונית: האם מחירי המכרזים ההם, שתוארו על ידי בעלי הקרקע כ"מחירי שיא חסרי תקדים", משקפים שווי אמיתי של הקרקע המושבחת, או שמדובר במחירי קצה חריגים שאין לייחס להם משקל של ממש. ועדת הערר קבעה כי יש להתחשב בהם כנתון בעל משקל משמעותי במסגרת שיטת ההשוואה.

מה קבעה ועדת הערר

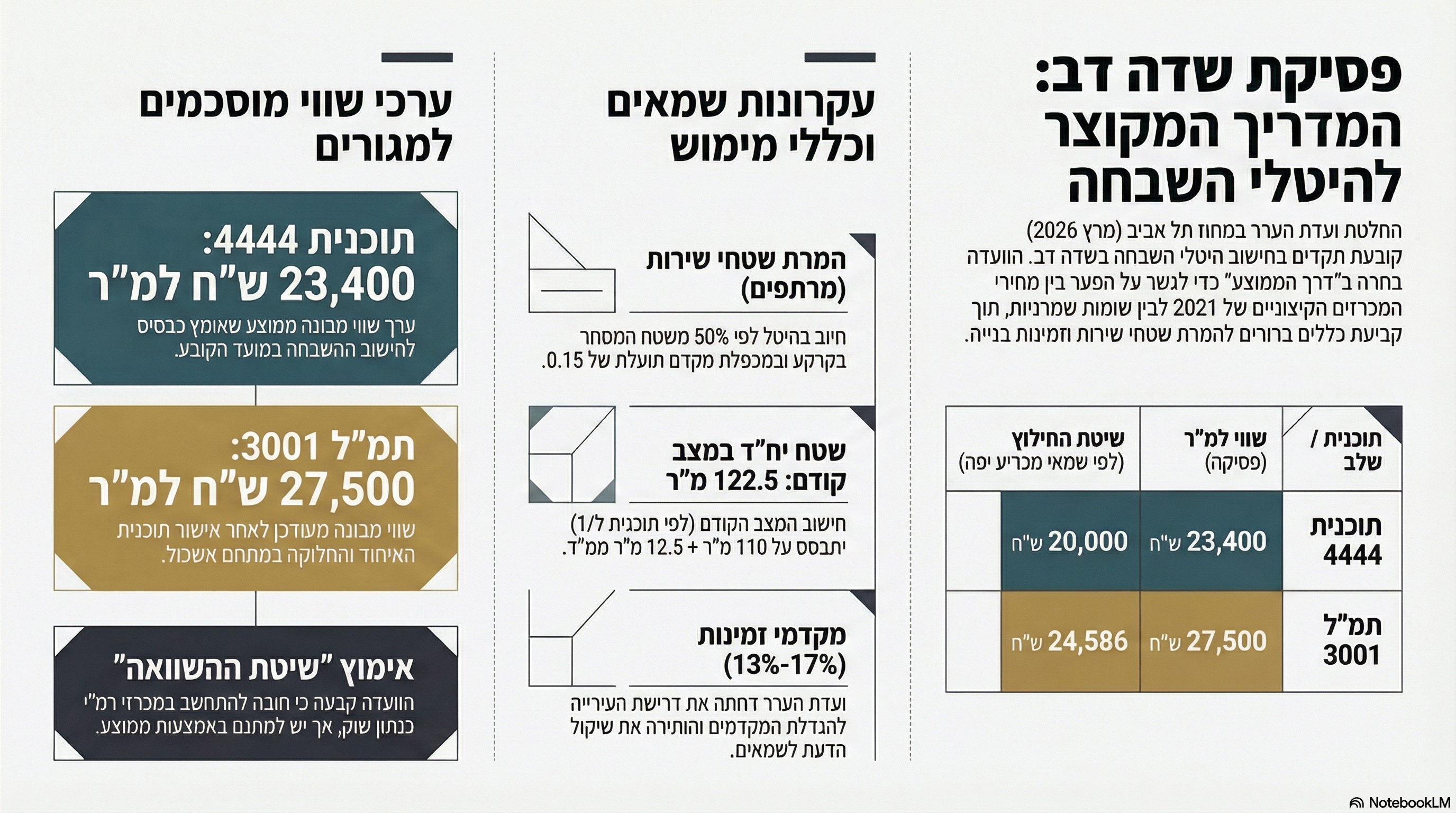

לפי ההחלטה, מכרזים למכירת קרקעות שפורסמו בסמוך לאחר אישורה של תוכנית משביחה מהווים עסקת השוואה בעלת משקל משמעותי לצורך הערכת שווי מקרקעין בתחום התוכנית. הוועדה הדגישה כי מחירי ההצעות הזוכות משקפים את התמורה שקונה בשוק החופשי מוכן לשלם עבור הקרקע לאחר אישור התוכנית, על מכלול המאפיינים וההנאות הגלומות בה. זו הייתה קביעה עקרונית ברורה בעד מתן משקל למכרזי 2021. הוועדה דחתה את גישתו של השמאי המכריע שלומי יפה, שלא נתן כל משקל לתוצאות המכרזים והעריך את שווי הקרקע על בסיס חילוץ מרכיב הקרקע מעסקאות מכר של דירות מגורים בשכונות סמוכות. לפי הוועדה, התעלמות מלאה מן המכרזים הייתה שגויה, ואף מנוגדת לכללים השמאיים המקובלים ולהלכה הפסוקה המעדיפה את שיטת ההשוואה כאשר הדבר אפשרי. אחד הנתונים החשובים בהחלטה הוא הפער המספרי החריג: לפי השומה שהוזכרה בכתבה, ניתוח עסקאות דירות בשכונת ל' בשיטת החילוץ הוביל לשווי של 20,000 ש"ח למ"ר מבונה למגורים במועד הקובע לתוכנית 4444, בעוד שניתוח מחירי המכרזים הוביל לשווי של 28,750 ש"ח למ"ר — פער של 44%. למרות זאת, הוועדה קבעה שאין להתעלם מהמכרזים, גם אם הם שיקפו מחירי שיא חסרי תקדים. לבסוף קבעה הוועדה כי יש לתקן את השומות של שלומי יפה, ובחרה בדרך של ממוצע בין השוויים שנקבעו על ידי כלל השמאים המכריעים במתחם. כתוצאה מכך נקבעו שוויי ייחוס של כ־23,400 ש"ח למ"ר מבונה למגורים בעקבות תוכנית 4444, וכ־27.5 אלף ש"ח למ"ר מבונה בעקבות תמ"ל 3001. במקביל דחתה הוועדה את דרישת הוועדה המקומית להגדיל את מקדם הזמינות, והשאירה אותו ברמות של 13%–17% כפי שקבעו השמאים המכריעים.

למה זו החלטה כל כך חשובה

החשיבות של ההחלטה אינה רק טכנית. היא נעוצה בכך שהיא ממחישה כיצד מחיר בועתי יכול לחדור אל תוך מנגנון מיסוי. היטל השבחה, לפי מדריך מינהל התכנון, הוא תשלום המוטל על עליית שווי מקרקעין עקב אישור תוכנית, הקלה או שימוש חורג, ושיעורו מחצית ההשבחה. כאשר רכיב ה"שווי לאחר התוכנית" נלמד, לפחות בחלקו, ממחירי קצה שנוצרו בשלב אופורי של השוק, גם בסיס החיוב עשוי להתנפח בהתאם. (ממשלת ישראל)זו בדיוק הנקודה העמוקה: בועה אינה נעצרת בעסקה. היא יכולה לעבור מהעסקה אל השומה, ומהשומה אל המס. ההחלטה בעניין שדה דב אינה אומרת זאת במילים אלה, אך זהו ההיגיון הכלכלי שנובע ממנה. אם מחיר שיא חריג מתקבל כנתון השוואתי תקף, הוא אינו נשאר "אירוע שוק" אלא הופך לרכיב נורמטיבי בחישוב החבות. זהו מעבר ממחיר מנופח לחיוב ממוסד.

היכן ההחלטה משכנעת — והיכן הבעיה

מבחינה משפטית ושמאית פורמלית, קל להבין את ועדת הערר. אם קיימות עסקאות או מכרזים במתחם עצמו, בסמוך לאחר אישור התוכנית המשביחה, קשה מאוד להצדיק התעלמות מוחלטת מהן. ההעדפה של שיטת ההשוואה על פני שיטות עקיפות יותר מעוגנת היטב בשיח השמאי והפסיקתי, והוועדה פעלה בתוך המסגרת הזו. )אבל כאן בדיוק נחשפת הבעיה המבנית. ההכרעה אולי עקבית עם הדוקטרינה הקיימת, אך הדוקטרינה עצמה פגיעה כאשר השוק אינו שוק מאוזן אלא שוק אופורי, ממונף, רווי ציפיות, ומושפע מסביבת ריבית קיצונית. במצב כזה, מחיר ששולם במכרז אינו בהכרח אינדיקציה טובה לערך כלכלי; לעיתים הוא אינדיקציה לתחרות יצרית, להנחות מימון עקיפות, לאופטימיות יתר או להימור על המשך עליית מחירים. לכן, עצם העובדה שמחיר נוצר בשוק חופשי אינה הופכת אותו אוטומטית למדד טוב לשווי. זו כבר מסקנה אנליטית, לא ציטוט מן ההחלטה, אבל היא נגזרת באופן ישיר מן הפערים שההחלטה עצמה מציגה. מילים חריפות יותר: כאשר גישת ההשוואה מופעלת ללא בלם כלכלי, היא עלולה לחדול מלהיות כלי להערכת שווי ולהפוך למנגנון לשכפול מחירים. אם המחירים עצמם בועתיים, ההשוואה משכפלת בועה. ואם תוצר ההשוואה משמש בסיס להיטל השבחה, אזי הבועה משוכפלת גם אל תוך מערכת המס.

הקשר למעגלים נוספים: מס רכישה ומס שבח

כאן נכנסת התמונה הרחבה יותר. מס רכישה, לפי רשות המסים, מחושב על בסיס שווי העסקה; זהו גם אחד הנתונים שהמחשבון הרשמי של רשות המסים דורש להזין. כלומר, כאשר נכס נרכש במחיר מנופח, מס הרכישה נגזר ממחיר מנופח. (ממשלת ישראל)גם מס שבח בנוי על עולם מחירים. לפי ההסבר הרשמי של רשות המסים, מס שבח מוטל על השבח, והשבח הוא הסכום שבו עולה שווי המכירה על יתרת שווי הרכישה. כאשר מחירי השוק עצמם מנופחים, גם אירוע המס עשוי להיות מנופח — לפחות במובן הנומינלי — בלי שהדבר מלמד בהכרח על רווח כלכלי אמיתי במובן העמוק. (ממשלת ישראל)מכאן שהמקרה של שדה דב חשוב לא רק בגלל היטל ההשבחה עצמו. הוא מדגים עיקרון רחב הרבה יותר: מחירי בועה עלולים לשמש בסיס לחיוב במס רכישה בעת הקנייה, לשבח בעת המכירה, ולהיטל השבחה כאשר התוכנית משביחה. במילים אחרות, בועת נדל"ן אינה רק מכונת העברת עושר דרך המחיר; היא עלולה להפוך למכונת גבייה דרך המס.

מה הופך את המקרה הזה להוכחה חזקה במיוחד

הנקודה החזקה ביותר היא ממד הזמן. מכרזי 2021 נערכו בשלב שיא, בסביבת ריבית שונה לגמרי, לפני התפנית המאקרו־כלכלית והביטחונית. ב־2026, אחרי עליית ריבית ושינוי חד במומנטום, המחירים ההם ממשיכים להקרין משפטית ופיסקלית. זה מלמד על "זנב מוסדי" ארוך של הבועה: גם כשהשוק עצמו כבר השתנה, החבות הנגזרת ממחירי השיא יכולה להמשיך לרדוף את הנישום. וזה כבר אינו עניין תיאורטי. זוהי עדות מעשית לכך שמחיר קצה שנוצר בתקופה חריגה יכול להפוך, בדיעבד, לאבן בניין של חיוב מס. מי שסבר שבועה פוגעת רק במי שקנה ביוקר, מקבל כאן תזכורת כואבת: לעיתים גם מי שמוכר, או מי שמחזיק בקרקע מושבחת, עלול למצוא את עצמו נושא בנטל פיסקלי שנבנה על בסיס מחירי האופוריה של אחרים.

מה היה נכון יותר מקצועית

הבעיה אינה בעצם השימוש במכרזים. הבעיה היא בהיעדר מסננת כלכלית מספקת. הדרך המקצועית הראויה אינה לפסול אוטומטית כל מכרז, אלא לבחון אותו מול מבחנים כלכליים בסיסיים: תשואה צפויה, עלות מימון, קצב ספיגה, רמת סיכון יזמי, שיעור היוון ריאלי ויכולת מימוש בתנאי שוק סבירים. בלי בדיקות כאלה, גם עסקה אמיתית עלולה להיות עסקת שגיאה. והשוק, צריך לומר ביושר, מייצר לפעמים שגיאות גדולות מאוד. הטעות של השוק אינה אמורה להפוך אוטומטית לבסיס מס. זו כבר עמדה מקצועית־ביקורתית, אך היא נשענת על הפערים והנתונים שההחלטה עצמה חושפת. הפתרון שבחרה הוועדה - ממוצע בין שומות של שמאים שונים - הוא פתרון פרקטי, יעיל וניהולי. אבל ממוצע אינו בדיקה כלכלית. הוא רק דרך ליישב בין מספרים קיימים. אם חלק מן המספרים עצמם מבטאים השפעות בועתיות, ממוצע ביניהם אינו בהכרח מרפא את העיוות; לעיתים הוא רק מעדן אותו.

סיכום

החלטת ועדת הערר בשדה דב היא הוכחה חזקה לטענה שמחירי בועה אינם נשארים בגבולות השוק. הם עלולים להפוך לבסיס שומתי, ומשם לבסיס מס. מבחינה משפטית, ההחלטה מובנת; מבחינה כלכלית וציבורית, היא נורת אזהרה מהבהבת. היא מלמדת שכאשר עולם השמאות והמיסוי מאמץ מחירי קצה שנוצרו בשוק לא מאוזן, הציבור אינו רק משלם על הבועה במחיר העסקה - הוא עלול לשלם עליה פעם נוספת, דרך קופת המס. והמשפט המסכם הוא זה:

בועת נדל"ן אינה מסתיימת במחיר הקנייה. היא ממשיכה אל השומה, מהשומה אל המס, ומהמס אל כיסו של האזרח. החלטת שדה דב היא עדות חיה לכך שהמדינה עלולה למסות לא רק ערך — אלא גם אופוריה.

English Summary Box

When a real estate bubble becomes a tax base

The 2026 appeal committee decision regarding Sde Dov is far more than a technical betterment levy ruling. It shows how peak land prices, created in the euphoric 2021 market, can later become an accepted valuation benchmark for tax purposes. The committee held that the 2021 Israel Land Authority tenders must be taken into account as significant comparable evidence when assessing post-plan land value, even though those tenders reflected extraordinary peak prices. This matters because betterment levy is charged on the increase in land value caused by planning approval, and its statutory rate is half of the betterment. If inflated market prices are accepted as valid indicators of value, then the tax base itself may become inflated. The case therefore illustrates a broader mechanism: a bubble does not stop at the transaction price. It can flow into appraisal, and from appraisal into taxation. The same logic has wider relevance. Purchase tax is calculated based on transaction value, and capital gains tax on real estate is based on the gap between sale value and purchase value. In an inflated market, taxes can therefore be levied on nominal bubble-driven prices rather than on true economic value. The professional lesson is sharp: comparable-based valuation cannot be treated as an automatic truth mechanism in a distorted market. Where the market is driven by cheap credit, speculative expectations, and aggressive bidding, appraisal must apply an economic filter rather than merely replicate prices. Otherwise, the legal system may end up institutionalizing bubble prices — and taxing them.

שווי הוא דבר סטבילי - יציב מחיר הוא תנודתי, האם עצם העניין לא מדבר בעדו, קרי רכישה במחיר בועתי?

זה בהחלט מדבר בעדו, אבל צריך לנסח את זה נכון ומדויק.הטענה ששווי הוא מושג יציב יותר, בעוד מחיר הוא נתון תנודתי, היא טענה מקצועית חזקה מאוד. לא מפני ששווי אינו משתנה לעולם הוא כן משתנה אלא מפני שהוא אמור להיגזר מגורמים כלכליים יסודיים יחסית: תשואה, דמי שכירות, ריבית, סיכון, יכולת קנייה, עלות מימון, היצע, קצב ספיגה וכדומה. לעומת זאת, מחיר יכול לזנק או לקרוס גם בגלל אופוריה, פאניקה, מניפולציה, אשראי זול, תחרות יצרית במכרז, או ציפייה ספקולטיבית. לכן עצם הפער בין יציבות השווי לבין תנודתיות המחיר הוא בדיוק מה שמאפשר לזהות מצב בועתי.

במילים אחרות:

כשמחיר מתנהג כמו גרף של רגש, ושווי מתנהג כמו מסקנה כלכלית הפער ביניהם הוא לעיתים קרובות טביעת האצבע של בועה. ולכן, כן רכישה במחיר בועתי היא בדיוק מצב שבו המחיר ששולם אינו משקף שווי כלכלי סביר, אלא חריגה ממנו. העובדה שמחיר מסוים שולם בפועל אינה מוכיחה שהוא שווי; היא מוכיחה רק שמישהו היה מוכן, באותו רגע, לשלם אותו. זה הבדל עצום.

המחיר הוא צילום רגעי של עסקה; השווי הוא מסקנה כלכלית על סבירותה.

לכן מחיר יכול להיות היסטרי, ושווי לא אמור להיות היסטרי.עוד חידוד חשוב:

גם שווי אינו "קבוע" במובן קשיח. אם הריבית עולה, הסיכון גדל, דמי השכירות נשחקים או הביקוש הריאלי נחלש גם השווי יירד. אבל הוא יירד בגלל שינוי ביסודות. מחיר, לעומת זאת, יכול לעלות הרבה לפני שיש לכך הצדקה כלכלית, ורק אחר כך לקרוס. לכן נכון יותר לומר:

שווי אינו קבוע, אבל הוא אמור להיות מעוגן; מחיר אינו מעוגן, ולכן הוא עלול להיסחף.

ומכאן נובע הטיעון נגד שימוש עיוור בעסקאות השוואה:

אם לוקחים מחיר תנודתי, חריג, אופורי או בועתי והופכים אותו ל"שווי" רק מפני שהוא שולם מוחקים את ההבחנה המקצועית החשובה ביותר בין מחיר לבין שווי.

המחיר יכול לקפוץ ביום; השווי אינו אמור לקפוץ בלי סיבה כלכלית. לכן עצם התנודתיות החריגה של המחיר היא לעיתים הראיה הטובה ביותר לכך שלא מדובר בשווי, אלא במחיר בועתי.או חד יותר:

מחיר בועה הוא רגע של טירוף; שווי הוא מסקנה של כלכלה.

דווקא משום שהמחיר תנודתי והשווי אמור להיות מעוגן ביסודות, עצם הפער החריג ביניהם הוא הראיה לכך שלא כל מחיר ששולם הוא שווי — ולעיתים הוא רק מחיר בועתי.

זו עדות לכך שתוצאות מכרזים הם לא שווי. קללת המנצח קלאסי לא?

במקרים רבים זה בדיוק העניין. תוצאות מכרז אינן שווי; הן לכל היותר מחיר הזכייה.

וכשמדובר במכרז תחרותי, במיוחד בשוק אופורי, ממונף ובועתי הן עלולות לשקף לא ערך כלכלי אלא את קללת המנצח במלוא עוצמתה.

כלומר:

הזוכה במכרז הוא לא בהכרח מי שהעריך הכי נכון את הנכס, אלא לא פעם מי שהפריז הכי הרבה בהערכתו, או מי שהיה מוכן לקחת את הסיכון הכי גדול. לכן עצם הזכייה אינה הוכחה לשווי לעיתים היא דווקא עדות לחריגה ממנו.זה נכון במיוחד כשיש:

- תחרות יצרית בין יזמים

- אשראי זול או ציפייה למימון אגרסיבי

- אמונה שהמחירים "רק יעלו"

- לחץ לזכות בכל מחיר

- הנחות אופטימיות מדי לגבי מכירות, רווח יזמי, קצב שיווק ועלויות מימון

במצב כזה, מחיר המכרז הוא לעיתים המחיר של האופטימי ביותר, לא של השמאי הזהיר ביותר.

הניסוח המקצועי המדויק הוא: מכרז משקף את מחיר הזכייה בתנאי תחרות נתונים; הוא אינו מוכיח, כשלעצמו, שזהו השווי הכלכלי של הנכס.

כאשר ההצעה הזוכה נולדת מתוך אופוריה, מינוף או הערכת־יתר, תוצאת המכרז עשויה להיות ביטוי מובהק ל"קללת המנצח", ולא אינדיקציה מהימנה לשווי.או חד יותר: במכרז בועתי, הזוכה אינו זה שגילה את השווי אלא לעיתים זה שהתרחק ממנו הכי הרבה. או אפילו יותר חד: תוצאת מכרז אינה פסק דין לשווי; לעיתים היא כתב אישום נגד שיקול הדעת של הזוכה.

החידוד החשוב הוא זה:

לא כל מכרז סובל מקללת המנצח, ולא כל תוצאת מכרז פסולה. אבל ככל שהשוק פחות רציונלי, יותר ממונף ויותר ספקולטיבי כך הסיכון שתוצאת המכרז תשקף מחיר קצה ולא שווי גדל מאוד. לכן כן אפשר בהחלט לומר שהמקרה הזה הוא דוגמה קלאסית לכך שתוצאות מכרז אינן בהכרח שווי, אלא לא פעם מחיר שנולד מקללת המנצח. מכרז אינו מגלה תמיד את השווי; בשוק בועתי הוא מגלה לא פעם רק מי היה מוכן לטעות הכי ביוקר.

האם לפי ההיגיון הזה ולפי ההחלטה הזו, רשאים אחרים שרכשו במחיר בועתי לתבוע החזר היטל השבחה גם כן?

כן אבל לא אוטומטית, ולא לכולם. ההיגיון המשפטי־מעשי הוא כזה: מי שנמצא באותו מתחם, באותה מסכת תכנונית, ובנסיבות שמאיות דומות, ובייחוד אם ההליך שלו עדיין פתוח או תלוי ועומד, בהחלט יכול לנסות להסתמך על ההחלטה כדי לטעון שהיטל ההשבחה שנדרש ממנו חושב ביתר. ההחלטה עצמה שינתה את בסיס השומה וקבעה ערכים אחרים, ולכן לגבי תיקים דומים היא בוודאי נשק משמעותי. אבל מי שכבר קיבל שומה, שילם, ולא תקף אותה בזמן, נמצא בבעיה. לפי דף ההנחיות של עיריית תל אביב וסעיף 14 לתוספת השלישית, ניתן לערער או לבקש תיקון לשומת היטל השבחה בתוך 45 ימים ממועד קבלתה. כלומר, אם השומה הפכה לחלוטה, נקודת המוצא המשפטית אינה "פותחים הכול מחדש", אלא להפך: יש סופיות להליך. (עיריית תל אביב-יפו) כלומר, ההבחנה הקריטית היא בין שלושה מצבים:

1. תיק פתוח / ערר תלוי ועומד / שמאי מכריע טרם סיים

כאן התשובה היא: כן, בהחלט. אפשר ורצוי להסתמך על ההחלטה, ולבקש ליישם את אותו היגיון או אותם ערכים גם בתיק שלך, אם העובדות דומות. (ממשלת ישראל)

2. שולם היטל בעקבות הליך שעדיין לא הפך חלוט סופית

גם כאן יש פתח. בפועל, כאשר מתקבלת החלטת ועדת ערר שמשנה את הסכום, העירייה מעדכנת את החיוב, ולעיתים מופק גם שובר החזר. זה לא תיאורטי; כך עולה ממסמכי ביקורת של עיריית תל אביב. (עיריית תל אביב-יפו)

3. שומה חלוטה ששולמה מזמן, בלי השגה/ערר במועד

כאן התשובה היא בדרך כלל: לא כזכות פשוטה וישירה. עצם זה שניתנה החלטה מיטיבה בתיק אחר לא פותח אוטומטית לכלל הציבור זכות להחזר. במצב כזה יהיה צורך לנסות לבסס עילה מיוחדת — למשל לטעון שהרשות גבתה על בסיס טעות יסודית, או שיש הצדקה חריגה לפתוח את השומה — אבל זו כבר דרך קשה בהרבה, לא שגרתית, ותלויה מאוד בנסיבות. המקורות הרשמיים שאני מצאתי תומכים בעיקר במסלול של תקיפה בתוך מועדים, לא בפתיחה גורפת של שומות חלוטות. (עיריית תל אביב-יפו)במילים חדות יותר: ההחלטה אינה "כרטיס החזר" לכולם; היא בעיקר תחמושת מצוינת למי שהתיק שלו עדיין חי.

מי שהתיק שלו כבר מת וסגור יצטרך קודם כול לשבור את מחסום הסופיות. והנה הנקודה העקרונית החשובה:

אם ההחלטה מלמדת שמכרזי שיא אינם יכולים לשמש באופן עיוור בסיס בלעדי או מכריע לשומה, אז מי שנפגע באותו אשכול עובדתי בהחלט יכול לטעון לאפליה שמאית או לגביית יתר. אבל כדי להפוך את זה להחזר כסף בפועל, צריך עדיין לעבור דרך דיני המועדים, סופיות השומה, והמסלול הדיוני המתאים. (ממשלת ישראל)הניסוח הכי מדויק הוא זה: ההחלטה יכולה לבסס דרישה להפחתה או להחזר בתיקים דומים שטרם נסגרו סופית; היא לא פותחת אוטומטית מחדש כל שומה חלוטה ששולמה בעבר.

מלכודת שדה דב: איך מחירי הבועה של 2021 הפכו למס של 2026?

1. הקדמה: כשהאופוריה פוגשת את פנקס הצ'קים

מרץ 2026. חמש שנים חלפו מאז אותה סערה של אוגוסט 2021, ימים שבהם מכרזי רשות מקרקעי ישראל (רמ"י) במתחם אשכול בשדה דב נראו כזירה של אופוריה חסרת מעצורים. באותה תקופה, בסביבת ריבית אפסית ותחושת "כל מספר זוכה", הוגשו הצעות שהיום נראות כזיכרון מעולם אחר. חברת חנן מור, ששילמה אז למעלה מ-1.5 מיליארד ש"ח עבור קרקע ל-458 דירות, הפכה לסמל לקריסה שבאה בעקבות שינוי המומנטום, אך הדרמה האמיתית מתרחשת כעת בכיסם של בעלי הקרקע הפרטיים.כאן נחשפת "המלכודת": בעוד שהיזמים הגדולים פעלו בשוק "סיטונאי" ממונף, תוצאות המכרזים ההם – מחירי קצה אסטרונומיים – מושלכות כעת על בעלי הקרקע הפרטיים בשוק ה"קמעונאי". השאלה האסטרטגית המונחת לפתחה של ועדת הערר הייתה כואבת: האם הוגן למסות אזרח פרטי על בסיס הצעות מחיר ששיקפו אופוריה יזמית, הימורים על עליית ערך עתידית ותנאי מימון שנעלמו מהעולם?

2. "נתון הזהב" מול המציאות בשטח: למה המכרז ניצח את השמאות?

במרכז המחלוקת עמדו שתי גישות שמאיוּת: "שיטת החילוץ", המנסה לגזור את שווי הקרקע ממחירי דירות בשכונות סמוכות (כמו שכונת ל'), מול "שיטת ההשוואה" המתבססת ישירות על המכרזים בשדה דב. ועדת הערר, בראשות עו"ד הדר מנצורי דוד, בחרה לאמץ את המכרזים כנתון השוואתי בעל תוקף עליון. הנימוק היה משפטי-שמאי קלאסי: המכרז הוא המפגש האותנטי ביותר בין קונה מרצון למוכר מרצון בשוק חופשי, גם אם מדובר במחירי שיא."מחירי ההצעות הזוכות משקפים את התמורה שקונה בשוק החופשי מוכן לשלם עבור הקרקע לאחר שאושרה בה התכנית המשביחה, על מכלול המאפיינים וההנאות הגלומות בה... המכרזים משקפים בצורה הטובה ביותר את חשיבתו של 'קונה מרצון' בנוגע לערך הקרקע."הוועדה דחתה את הטענה כי חסמי הכניסה הגבוהים של המכרז (ערבויות עתק ליזמים בלבד) הופכים אותו ללא רלוונטי לבעלים הפרטיים. עבור המדינה, אם מישהו שילם את המחיר הזה – זהו "ערך השוק".

3. המעגל הפיסקלי: כך הופכת בועה לבסיס מס קבוע

כפי שמנתח השמאי חיים אטקין, לבועה יש "זנב מוסדי" ארוך. כשהמכרז קובע רף מחיר גבוה, הוא לא נשאר רק כנתון סטטיסטי אלא הופך לבסיס לחישוב מיסי המקרקעין. הפער בין השווי הנגזר ממחירי הדירות בשטח לבין מחירי המכרזים מגיע לשיעור בלתי נתפס של כ-44%:

| שיטת החישוב | שווי למ"ר מבונה (בש"ח) | פער באחוזים |

| חילוץ לפי מחירי דירות (שכונת ל') | 20,000 | - |

| מחירי מכרזי שדה דב 2021 | 28,750 | 44%+ |

המשמעות עבור בעל קרקע פרטי היא קריטית: ה"שווי במצב חדש" (הערך לאחר אישור התוכנית) מזנק כלפי מעלה. מכיוון שהיטל ההשבחה נגזר מהפער שבין המצב הישן לחדש, כל ניפוח של המצב החדש מגדיל ישירות את החבות הכספית. יתרה מכך, שווי זה משמש בסיס גם לחישובי מס רכישה ומס שבח, כך שהאופוריה של יזמי 2021 הפכה למס ממוסד וקבוע ב-2026.

4. הניצחון הקטן של בעלי הקרקע: נוסחת ה-122.5 מ"ר

בתוך המצור הפיסקלי, רשמו בעלי הקרקע הישג טקטי משמעותי בנושא "תכנית ל/1". המחלוקת הייתה על שטח הדירה התיאורטי במצב התכנוני הקודם (לפני שדה דב). בעוד הוועדה המקומית ניסתה לקבע שטח של 100 מ"ר בלבד, ועדת הערר קיבלה את העמדה המבוססת על פסיקת בית המשפט המחוזי, לפיה יש לחשב 110 מ"ר עיקרי ובתוספת ממ"ד של 12.5 מ"ר.המתמטיקה כאן פשוטה והפוכה לזו של המצב החדש: שטח של 122.5 מ"ר במצב הקודם מעלה את שווי הקרקע ההיסטורי. מכיוון שהיטל ההשבחה מוטל על ה"דלתא" (ההפרש בין הישן לחדש), הגדלת הערך במצב הקודם מצמצמת את פער ההשבחה. זהו Win קטן שמפחית את נטל המס הסופי על הנישומים ומונע תוצאה אבסורדית שבה הבעלים משלמים מס על עצם הקמת הממ"ד.

5. מכרה הזהב שמתחת לחניון: פוטנציאל ההמרה התת-קרקעי

סוגיה נוספת שעלתה לדיון היא האפשרות המפתיעה בתמ"ל 3001 להמיר שטחי שירות בתת-הקרקע (חניונים) לשטחים עיקריים (מסחר או תעסוקה). כאן אימצה הוועדה את "מודל יצחקי", שקובע כי מדובר בפעולה תכנונית משביחה, אך יש לשומה בזהירות.ההיגיון של המודל קובע שקיים "מתאם טבעי" (Natural Correlation) בין שטחי המסחר שמעל הקרקע לאלו שמתחתיה. לכן, נקבע כי:

- החיוב יתבצע רק על שטח המקביל ל-50% משטחי המסחר בקומת הקרקע.

- השווי יחושב לפי מקדם תועלת (Utility Coefficient) נמוך של 0.15. מקדם זה משקף את העלויות ההנדסיות הכבדות, המחסור באור טבעי והעובדה שמסחר תת-קרקעי עצמאי (ללא חיבור לחנות שמעליו) הוא בעל כדאיות מוגבלת מאוד.

6. פתרון "חכמת ההמונים": ממוצע השמאים כדרך למניעת סרבול

כדי למנוע את "סרבול השדה" – מצב שבו אלפי בעלים נגררים להתדיינויות אינסופיות מול שמאים מכריעים שונים – בחרה ועדת הערר במהלך אסטרטגי של האחדה. היא הסתמכה על "חכמת ההמונים" המקצועית: ממוצע של עשרות שומות שנערכו במתחם על ידי 9 שמאים שונים.התוצאה היא קביעת "ערכי ברזל" שיוצרים ודאות ושמירה על עקרון השוויון בין הנישומים:

- תכנית 4444: שווי של 23,400 ש"ח למ"ר מבונה.

- תמ"ל 3001: שווי של 27,500 ש"ח למ"ר מבונה.

מבחינה אסטרטגית, המהלך הזה הוא חרב פיפיות: הוא מעניק לבעלי הקרקע ודאות ושקט משפטי, אך בו זמנית הוא מקבע את מחירי הבועה של 2021 כ"רצפת מס" קבועה שלא ניתן יהיה לערער עליה בשנים הקרובות.

7. סיכום: מבט לעבר האופק של צפון תל אביב

הכרעת שדה דב היא שיעור מאלף בכלכלה עירונית ובמשפט. היא מוכיחה שבועת נדל"ן אינה רק אירוע של "מחיר גבוה"; היא אירוע שמחלחל לתוך ה-DNA של המערכת המוסדית. בעלי הקרקע הפרטיים בצפון תל אביב מוצאים עצמם כעת משלמים את מחיר האופוריה שהם עצמם מעולם לא היו חלק ממנה.ההחלטה מבהירה שגישת ההשוואה היא המלכה הבלתי מעורערת של עולם השומות, גם כשהיא נראית מנותקת מהריאליה הכלכלית העדכנית. ליזמים שישתתפו במכרזי רמ"י העתידיים כדאי לעצור ולחשוב: ההצעות שהם מגישים היום אינן רק מחיר הקרקע; הן ה"ירושה הפיסקלית" הכבדה שהם משאירים לסביבה כולה, חוב שיחזור לרדוף את השוק שנים רבות לאחר שהכותרות בעיתונים יתחלפו.

ההחלטה מלמדת שלא די בכך שמחיר קצה נולד במכרז; הסכנה האמיתית מתחילה כשהמערכת מאמצת אותו כשווי. מרגע זה, האופוריה של יום המכרז חדלה להיות אירוע שוק חולף והופכת לבסיס מס מתמשך.

ההצעות במכרז אינן רק מחירי זכייה; במערכת שמאית שאינה מבחינה כראוי בין מחיר לשווי, הן עלולות להפוך לירושה פיסקלית כבדה כזו שממשיכה לרדוף את השוק ואת הנישומים הרבה אחרי שהאופוריה עצמה חלפה.

המערכת טועה כשהיא מקדשת את מחיר הזכייה כשווי.

כל זה עוד לפני שהזכרנו את בסיס הנתונים המעוות עם העסקאות של דירות חדשות במבצעי הקבלנים שעיוותו את השוק ואת הנתונים במס שבח על ידי מניפולציות תרגילים ותכסיסים.

בסיס נתונים מזוהם - שזוהם בכוונת מכוון

אם לא די בכך שמכרזי שיא עלולים לשקף קללת מנצח, אופוריה ומחיר זכייה חריג אז נוסף על כך יש לך גם בסיס נתונים משובש מלמטה, דרך עסקאות דירות חדשות במבצעי קבלנים, הטבות מימון, דחיות תשלום, הלוואות בלון, ומנגנוני מימון שמאפשרים לרשום מחיר נומינלי גבוה בלי שהוא ישקף את המחיר הכלכלי האמיתי.

זה כבר כשל כפול:

מלמעלה מכרזי קרקע מנופחים.

מלמטה עסקאות דירות חדשות שמחירן המדווח מעוות על ידי מבצעי מימון.וכששני הקצוות הללו מוזנים לתוך עולם השמאות והמס, מתקבל מנגנון שמזין את עצמו:

מחירי קצה במכרזים מעוותים את שווי הקרקע,

ועסקאות קבלן מעוותות את מחירי הדירות,

ואז גישת ההשוואה לוקחת את שני העיוותים הללו ומתייחסת אליהם כאילו היו “שוק”. זו כבר לא סתם בעיה נקודתית.

זו בעיה מערכתית של בסיס נתונים מזוהם. כאשר גם נתוני הקרקע במכרזים וגם נתוני הדירות בעסקאות הקבלנים מעוותים, גישת ההשוואה חדלה להיות כלי למדידת שווי והופכת למנגנון לשכפול עיוותים.

אם נתוני ההשוואה עצמם נגועים במבצעי מימון, במחירים נומינליים מנופחים ובקללת מנצח, אז לא מתקבלת שומת שווי מתקבלת שומת הדבקה של עיוותים. הבעיה איננה רק שגישת ההשוואה “מלכה”. הבעיה היא שהיא מולכת על ממלכה של נתונים מעוותים.

עוד לפני מכרזי שדה דב, שדה הנתונים עצמו כבר הורעל: עסקאות דירות חדשות במבצעי קבלנים נרשמו במחירים נומינליים מנופחים, וכך עיוותו הן את השוק והן את בסיס ההשוואה. על הקרקע הזו צמחה אחר כך גם הטעות השמאית: להפוך מחיר מדווח לשווי.

כאשר בסיס הנתונים עצמו מעוות, גם השומה המדויקת ביותר לכאורה אינה אלא עיוות מחושב היטב.