פרשנות מקצועית לפוסט של גלית בן-נאים, סגנית הכלכלן הראשי במשרד האוצר: ניתוח הגלוי והסמוי מאחורי הנתונים על היפוך המגמות בין הדרום למרכז, קריסת מכירות הקבלנים, עודף הדירות הלא-מכורות, וההשפעה האמיתית של הריבית על שוק הנדל״ן. הסבר כיצד נוצרה הבועה, מדוע המבצעים כבר לא עובדים, ומה המשמעות של החזרה לקרקע המציאות.

הפוסט של גלית בן נאים, הגלוי, החבוי, הנסתר, המרומז והעקיצה שבו.

הפוסט של גלית בן נאים הוא מהחדים והעשירים ביותר שנכתבו לאחרונה על שוק הנדל"ן, כי הוא משלב נתונים, תובנות מבפנים והומור ציני שמסתיר ביקורת מערכתית חריפה.

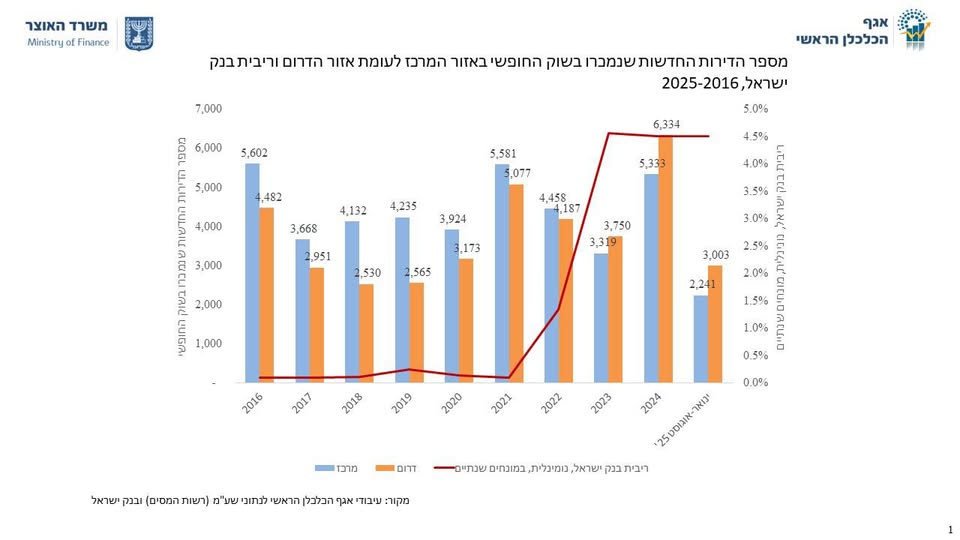

הפוסט והגרף:

|  |

"כיום לא כלכלי לרכוש דירה להשקעה - עלות המימון גבוהה מהתשואה"

🧩 הפרשנות שלי לפוסט של גלית בן נאים

הגלוי – מה נאמר במפורש

גלית מצביעה על שני ממצאים עיקריים:

- עודף היצע גובר בתל אביב – 10,420 דירות חדשות לא מכורות אינן “דירות דמיוניות”, אלא נכסים אמיתיים עם שלטי פרסום שמתחננים לקונים. כלומר, גם “בירת הביקוש” שקעה במלאי תקוע.

👉 זהו סימן קלאסי לתחילת תיקון עמוק – כשהשוק החזק ביותר מתחיל לדמם. - המבצעים כבר לא עובדים – השימוש במונחים כמו “לעוף על המבצע” הוא אלגוריה צינית. בנאים רומזת שהקמפיינים נואשים, ומי שמנסה “להעיף” את המלאי למעשה מתרסק על הקרקע. הביטוי "לנחות לקרקע המציאות" מסמן את חזרת המחירים לערכם הפונדמנטלי.

- הירידה החלה הרבה לפני הריבית – זו קביעה קריטית: היא שוללת את הנרטיב של הקבלנים והבנקים כאילו “הריבית אשמה”. בפועל, השוק התחיל להתקרר כבר באפריל 2022 — עוד לפני שריבית בנק ישראל בכלל החלה לטפס באמת.

- פערי מחירים דרום-מרכז התהפכו – לראשונה זה עשור, הדרום מוכר יותר דירות חדשות מהמרכז. בעבר המרכז הוביל, וכעת הוא נחנק.

זהו סימן מובהק של שוק לא בר קיימא: כשהאזור היקר מתייבש והזול ממשיך למכור, נוצר היפוך מאזן – תמרור אזהרה מובהק לבועה בשלבי פיצוץ. - 140% עליית מחירים ריאלית ב־15 שנה – הנתון הזה מפרק את הטענה שיש “עוד ביקוש”. הוא מזכיר שהמחירים עלו פי 2.4 בזמן שהשכר כמעט ולא זז. זהו פער שאי אפשר לסגור בלי קריסה – או בריבית או במחירים.

- שאלה רטורית על הקבלנים – “מה יעשו עם הקרקעות במינוף גבוה?”

זו שאלה שמציפה את מה שאף אחד לא מעז לומר: אין להם לאן לברוח. הם לכודים במינוף, במימון ובריבית, ולכן לא יפסיקו לבנות – גם אם זה לא כלכלי. זה התנהגות של שוק בפאניקה.

הסמוי – מה שלא נאמר במפורש

כאן מסתתר המסר העמוק של הפוסט, שכדאי להאיר:

- ביקורת מרומזת על הבנקים – היא מציינת “דבריו של אחד מבכירי הבנקים” ומיד מתרחקת בעדינות.

מאחורי הניסוח הדיפלומטי מסתתרת ביקורת על כך שהבנקים יצרו את הבועה, נהנו ממנה, וכעת טוענים שהכול תלוי בריבית.

בפועל – הם מממנים עסקאות במחירים כפולים מהערך הכלכלי, והיום מחזיקים בבטוחות שליליות. - הגרף שלה הוא כתב אישום – הוא מציג את קריסת המכירות במרכז לעומת הדרום, ואת הזינוק בריבית בנק ישראל (הקו האדום).

כשמשווים את זה, ברור: השוק איבד גובה עוד לפני הריבית, והריבית רק חשפה את מה שהיה חולה מלכתחילה. - האנלוגיה ההיסטורית לסוף מס רכוש – היא רומזת שהורדת מס רכוש ב־2000 ביטלה את “עלות האי־שימוש בקרקע” ופתחה את הפתח לספסרות קרקע.

כלומר, השורש של הבועה הוא מדיניות מס רשלנית, לא מחסור בדירות. - המסר הסופי – “מה יעשו עם הקרקעות והפרויקטים שכבר פונו?” – זו אינדיקציה למלכודת מערכתית. המערכת לא יכולה לעצור את עצמה, ולכן תתרסק מעצמה.

זהו ביטוי עקיף לכך שהשוק כבר עבר את נקודת האל־חזור.

תובנה מסכמת – הפרשנות שלי

הפוסט של גלית בן נאים הוא לא עוד עדכון סטטיסטי, אלא הצצה נדירה למחשבה של אחת הבכירות באוצר שאומרת בקול רך את מה שכל השוק מפחד להודות בו בקול רם:

השוק לא “מתקרר” – הוא מתפרק.

הדירות הלא־מכורות הן לא תקלה – הן הסימפטום.

המבצעים לא מעידים על שיווק יצירתי – אלא על בהלה מוסווית.

וזו רק ההתחלה של תהליך התפכחות ארוך שבו המחיר יתיישר סוף־סוף עם הערך הכלכלי האמיתי.

"כיום לא כלכלי לרכוש דירה להשקעה - עלות המימון גבוהה מהתשואה"