השוואה בין פרסום הלמ״ס לסקירת הכלכלן הראשי חושפת פערים גדולים בשיטות הספירה אך התאמה מלאה במגמות: ביקוש אמיתי חלש, עלייה במלאי, תזרים קבלנים נשחק ושוק נדל״ן שנכנס לשלב מתקדם של אי־קיימא. ניתוח מקצועי, מבוסס נתונים.

🏚️ פרסום הלמ״ס מול פרסום הכלכלן הראשי: האם הנתונים תואמים - או שמישהו כאן מספר סיפור אחר?

בשבוע שבו פורסמו שני הדוחות החשובים ביותר על מצב שוק הנדל״ן הישראלי - זה של הלמ״ס שפורסם היום 13.11.2025 וזה של הכלכלן הראשי באוצר שפורסם אתמול, 12.11.2025

עולה השאלה המתבקשת:

האם שני הגופים מתארים את אותה המציאות, או שקיימת סתירה עמוקה בין הנתונים?

התשובה מורכבת יותר מ"כן" או "לא".

יש פערים מספריים גדולים, אבל מגמות תואמות באופן מדאיג.

הדוח של הלמ״ס מציג תמונה "עמוסה" של נפח עסקאות.

הדוח של הכלכלן הראשי מציג תמונה "עירומה" של ביקוש אמיתי.

שני הדברים נכונים - אבל הם מתארים עולמות שונים לחלוטין.

📌 חלק 1: מה מודד כל גוף?

✔️ מה עושה הלמ״ס?

הלמ״ס סופר כל עסקה שנרשמה במערכת רשות המסים - ללא פרשנות וללא ניפוי:

- דירות חדשות

- דירות יד שנייה

- עסקאות סבסוד ממשלתי (“דירה בהנחה”)

- עסקאות שלא בהכרח כוללות תזרים מיידי

- עסקאות ממכרזים ישנים

- דירות “על הנייר” (גם ללא היתר מלא)

התוצאה: נפחי עסקאות גבוהים בהרבה.הלמ״ס נותן "כמות".

הוא לא בודק איכות העסקה ולא את המשמעות הכלכלית שלה.

✔️ מה עושה הכלכלן הראשי?

הכלכלן הראשי מתמקד במה שמעניין את האמת הכלכלית:

- עסקאות בשוק החופשי בלבד

- ללא סבסוד

- ללא מנגנוני ממשלה

- ללא עסקאות שאינן מביאות תזרים

- דגש על תזרים קבלנים אחרי תשומות

- ניתוח משקל “על הנייר”

- מדידת ביקוש אמיתי

התוצאה: שוק חלש מאוד שמתקשה לייצר מכירות אמיתיות.

📌 חלק 2: איפה הפערים הגדולים?

1️⃣ נפח עסקאות

הלמ״ס מדווח:

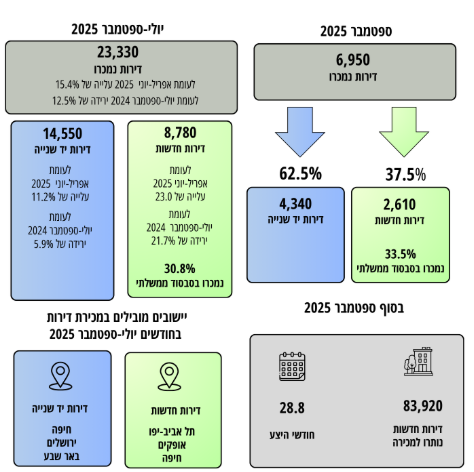

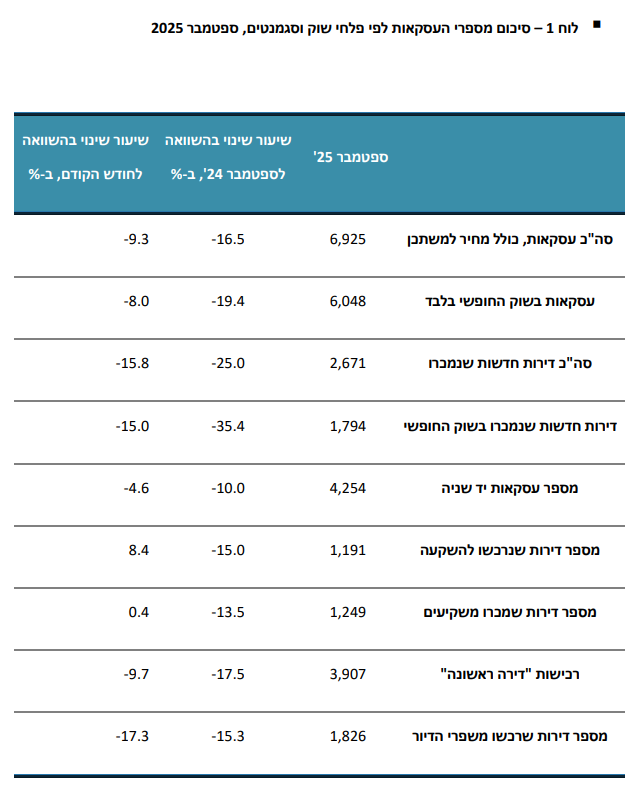

23,330 דירות ברבעון – נשמע מעולה.הכלכלן הראשי מדווח:

6,925 עסקאות בספטמבר, רק 1,794 מהן בשוק החופשי.האם זה סותר?

לא.

הלמ״ס = 3 חודשים, כולל סבסוד, כולל על הנייר.

האוצר = חודש אחד, בודק רק ביקוש אמיתי.

2️⃣ דירות חדשות

הלמ״ס:

8,780 דירות חדשות ברבעון, מתוכן 30.8% מסובסדות.האוצר:

1,794 דירות חדשות בשוק החופשי בספטמבר – רמה נמוכה ביותר מאז 2012.זה לא סותר - זה מחדד:

רוב העסקאות בנתוני הלמ״ס לא משקפות ביקוש אמיתי, אלא מנגנוני ממשלה.

3️⃣ “על הנייר”

הלמ״ס אינו מציין כלל את נושא המסירה באיחור (24–36 חודשים).האוצר חושף:

57% מהדירות שנמכרו - על הנייר.זהו נתון נפיץ - כי הוא מצביע על שוק שמממן קבלנים במקום לרכוש דירות.

4️⃣ מלאי דירות

הלמ״ס:

83,920 דירות חדשות במלאי - שיא היסטורי.האוצר:

מאשר מלאי חריג, ומדגיש שחיקת תזרים.כאן יש התאמה מלאה בין הגופים.

📌 חלק 3: האם יש סתירה בין הדוחות?

❌ אין סתירה מהותית.

יש פערי שיטות, לא פערי מציאות.הלמ״ס רואה "מה הוצהר".

האוצר רואה "מה נמכר".

הלמ״ס רואה "חתימות".

האוצר רואה "כסף".בשורה התחתונה?

שני הגופים מתארים שוק שיצא מאיזון, גם אם מזוויות שונות.

📌 חלק 4: התמונה האמיתית - עומק המשבר גדול יותר ממה שהלמ״ס מציג

הלמ״ס מדווח על "עלייה בנפח".

אבל:

- שליש מהעסקאות מסובסדות.

- חלקן אינן תזרים אמיתי.

- אין פירוק לפי “על הנייר”.

- אין בדיקה כלכלית של יחס מחיר–תשואה.

האוצר, לעומת זאת, מדווח על:

- שפל בעסקאות בשוק החופשי

- דירות חדשות שלא זזות

- מלאי שחונק את הקבלנים

- תזרים שצונח מרבעון לרבעון

- שחיקה מסוכנת של מודל המימון הבנקאי

כלומר:

הנתונים של הכלכלן הראשי הם “המצפן האמיתי” של הבריאות הכלכלית של השוק.

הלמ״ס מציג את הטכני.

האוצר מציג את המהותי.

📌 חלק 5: סיכום חד וברור

שני הדוחות לא סותרים – הם משלימים.

אבל המסקנה המשותפת שלהם חמורה:

🧨 שוק הנדל״ן נמצא בשלב מתקדם של שחיקה מבנית.

גם אם הלמ״ס מראה יותר עסקאות, רובן הן עסקאות שאינן משקפות ביקוש "בחינם" אלא מנגנונים מלאכותיים.

🧨 הביקוש האמיתי – זה שמוציא כסף פרטי מהכיס – קורס.

זה עולה באופן חד מתוך נתוני הכלכלן הראשי.

🧨 המלאי ממשיך לגדול והופך לגורם לחץ מערכתי.

83,920 נכסים חדשים במלאי = רמת סיכון מערכתית.

🧨 תזרים הקבלנים נשחק - וזהו מנגנון הקריסה המרכזי.

כמו שכתבת כבר שנים:

שהתזרים מתייבש – בועה מתפוצצת.

📘 Summary (English)

A comparison between Israel’s Central Bureau of Statistics (CBS) housing report and the Chief Economist’s review shows significant numerical gaps due to different methodologies, but identical market trends. CBS reports high transaction volumes driven by subsidized programs, while the Chief Economist reveals a collapsing real demand, record-high inventory, weakened contractor cash flow, and increasing systemic risk. The two reports don’t contradict each other-they expose the same structural weakness from different angles.