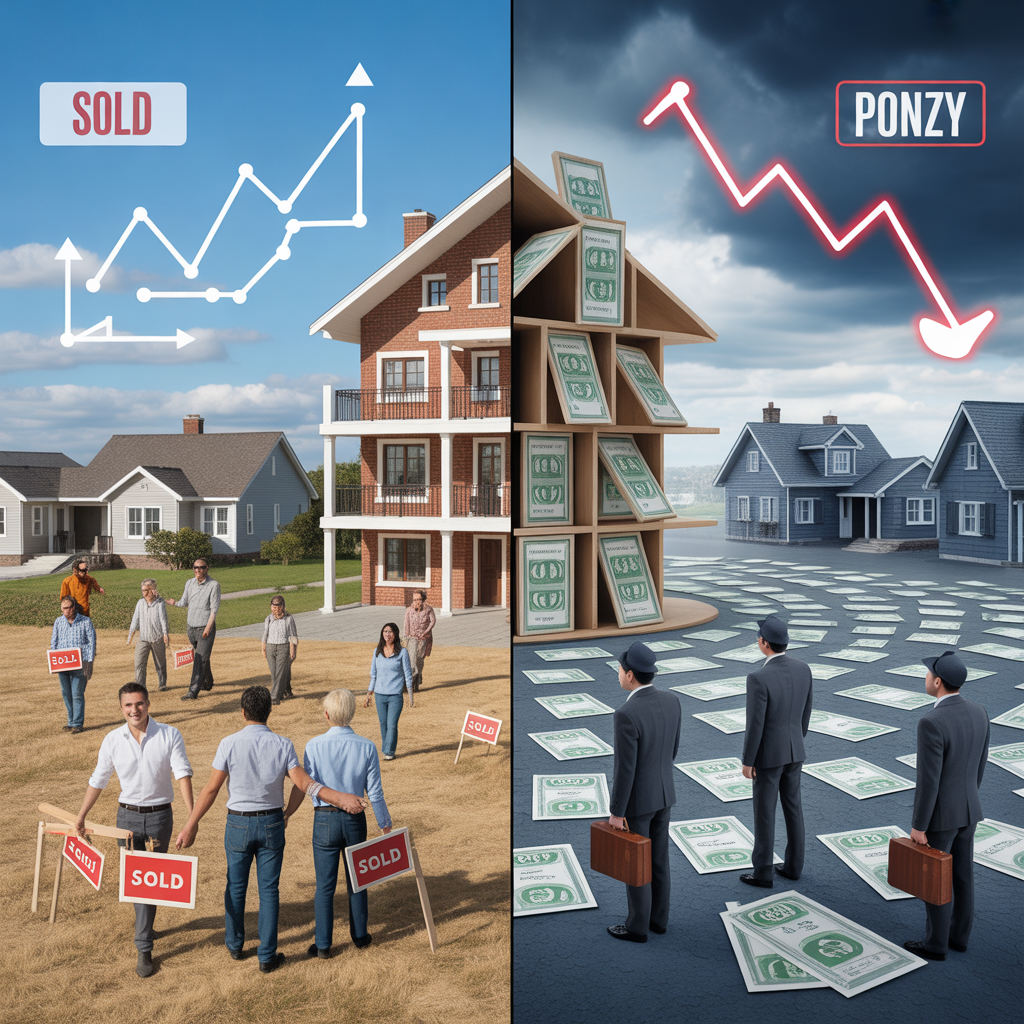

מבצעי המימון של הקבלנים אינם עדות לביקוש אמיתי אלא סימן לחולשת שוק הדיור. כשהרווח אינו נשען על תשואה, תזרים או ערך פונדמנטלי אלא על התקווה שיגיע קונה הבא שישלם יותר, מדובר במשחק כיסאות מוזיקליים מסוכן בעל מאפיינים פונזיים. ניתוח חד על פליפיסטים, מינוף, אשליית ביקוש והסיכון האמיתי שמסתתר מאחורי מבצעי הקבלנים.

כיסאות מוזיקליים בתחפושת של השקעה

מהמרי מבצעי המימון של הקבלנים הם המקרה הקלאסי של כיסאות מוזיקליים בשוק בועתי.

כל עוד המוזיקה נמשכת, כולם נראים כמו גאונים.

הקבלן “מכר”.

הרוכש “הרוויח על הנייר”.

מלווה המשקיעים מספר לכולם על “הזדמנות”.

והמערכת כולה ממשיכה להעמיד פנים שמדובר בשוק בריא, רציונלי ומתפקד.אבל זו הצגה.כי כשמגרדים את הצבע, מגלים שהרווח לא נשען על תשואה, לא על שכירות, לא על תזרים, לא על יכולת החזר, ולא על ערך כלכלי אמיתי.

הוא נשען כמעט כולו על תקווה אחת:

שיגיע מחר קונה אחר, תמים יותר או נואש יותר, וישלם יותר.וזה בדיוק מנגנון הכיסאות המוזיקליים.כולם רוקדים סביב המחיר המנופח.

כולם בטוחים שהם יספיקו לצאת רגע לפני שהמוזיקה תיעצר.

כולם משוכנעים שהבעיה תהיה של מישהו אחר.אבל בסוף, כמו תמיד, המוזיקה נעצרת.ואז מתברר שאין מספיק כיסאות לכולם.

אין מספיק ביקוש אמיתי.

אין מספיק נזילות.

אין מספיק הצדקה כלכלית למחירים.

ויש יותר מדי דירות שנקנו מתוך חלום פליפ, במחיר בועתי, במינוף מסוכן, ועל בסיס אשליה שמישהו תמיד יבוא אחריהם.

מבצעי המימון אינם ביקוש אמיתי

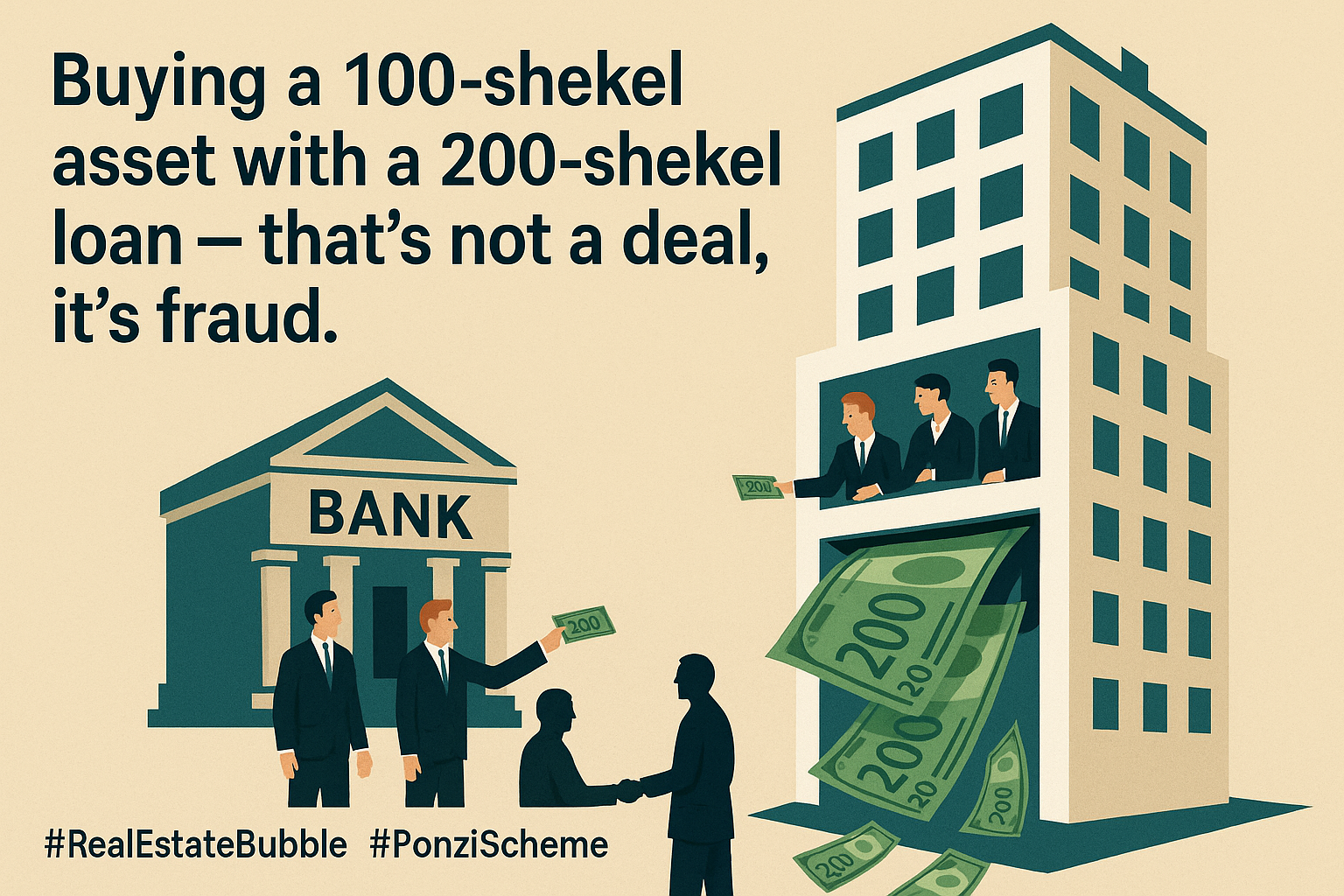

כאן בדיוק טמונה התרמית הכלכלית הגדולה.מבצעי המימון אינם הוכחה לחוסן של השוק.

הם הוכחה לחולשתו.שוק בריא לא צריך החייאה פיננסית כדי למכור מוצר במחיר הרשמי שלו.

שוק בריא לא צריך לדחות תשלומים, לטשטש את המחיר האפקטיבי, להמציא מסלולים אקרובטיים ולסבסד את העסקה כדי לייצר “מכירה”.

כשצריך כל כך הרבה טריקים כדי לסגור עסקה, זה לא סימן לעוצמה. זה סימן למצוקה.מבצעי המימון הם לא ביקוש.

הם אשליית ביקוש.הם לא אומרים שהציבור מאמין במחיר.

הם אומרים שהציבור כבר לא מסוגל לעמוד בו בלי קביים.

פליפיסטים אינם משקיעים

צריך לומר את זה בלי ללטף:מי שנכנס לעסקת פליפ במחיר מנותק, עם תשואה גרועה, בלי תזרים, ועם הנחה שהמחיר רק ימשיך לעלות — אינו משקיע.

הוא מהמר.ומשקיע ומהמר אינם אותו דבר.משקיע בוחן ערך, תזרים, סיכון, תשואה ויכולת החזר.

מהמר בונה על מומנטום, על סיפורים, על אווירה, ועל כך שימצא אחריו מישהו שיקנה ממנו במחיר גבוה יותר.לכן רבים מ”רוכשי מבצעי המימון” אינם שחקני נדל"ן מתוחכמים.

הם שחקנים במשחק כיסאות מוזיקליים, רק עם חוזה מכר, משכנתה, ומצגת שיווקית מבריקה.

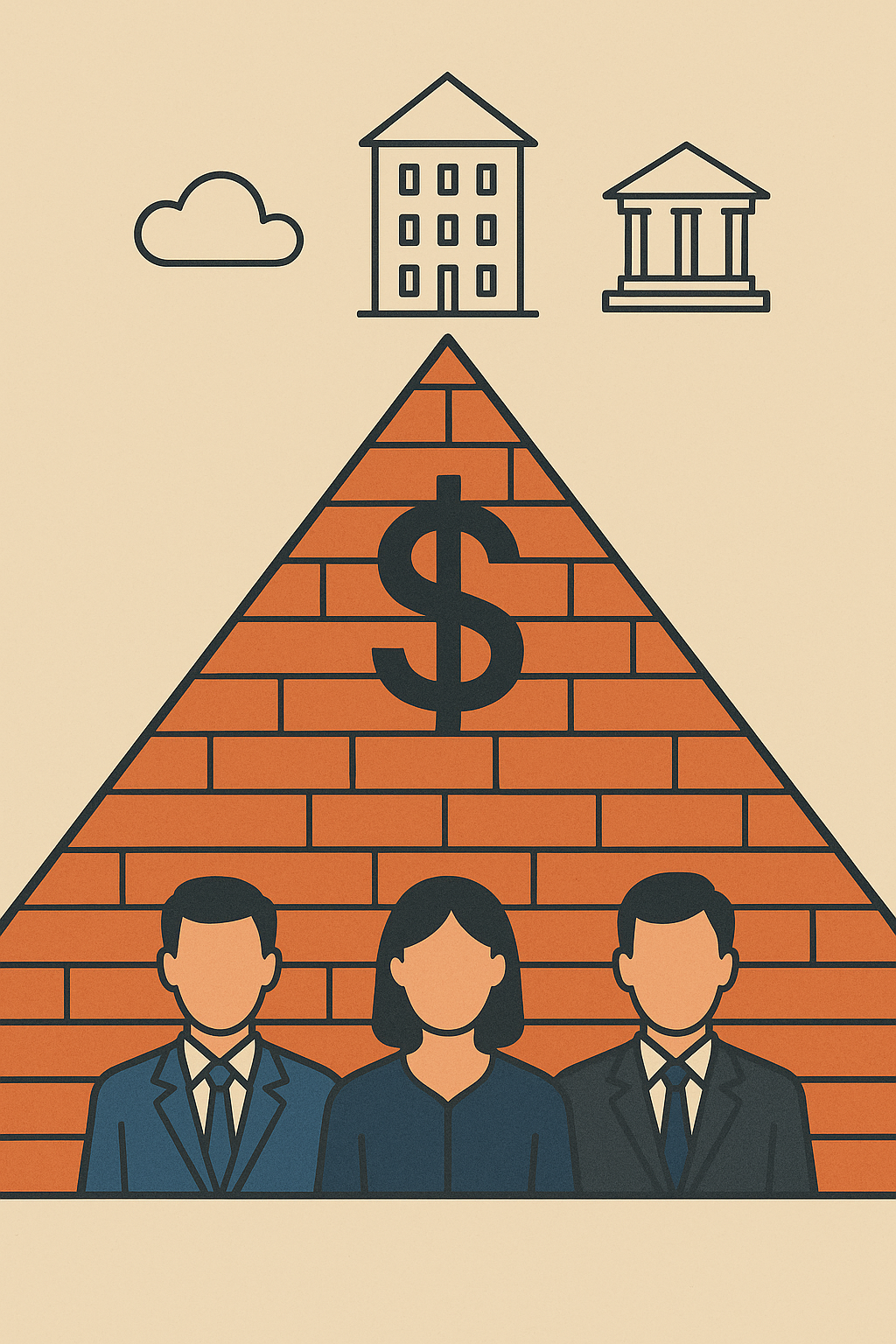

למה זה דומה לפונזי

לא תמיד במובן הפלילי הצר.

כן במובן הכלכלי־תפקודי.כי כאשר הרווח של הראשונים תלוי בעיקר בכסף של הבאים אחריהם, ולא בערך אמיתי שנוצר לאורך הדרך, המבנה מתחיל להיראות כמו מנגנון פונזי.זה לא שכר הדירה שמצדיק את המחיר.

זו לא התשואה.

זה לא הערך הפונדמנטלי.

זה לא ההיגיון הכלכלי.זו רק השרשרת:

אחד קונה כי הוא מאמין שמישהו אחר יקנה ממנו ביוקר.

השני קונה כי הוא מאמין ששלישי יבוא.

השלישי קונה כי אמרו לו שהמחירים “תמיד עולים”.

וכך הלאה — עד שהשרשרת נשברת.ובכל מנגנון כזה, מי שנכנס מאוחר מגלה את האמת ראשון.

הרגע שבו המוזיקה תיעצר

הבעיה במשחק הזה היא שלא צריך שכל השוק יקרוס כדי שהאסון יתחיל.

מספיק שהקצב יאט.מספיק שפחות קונים ייכנסו.

מספיק שהאשראי יתייקר.

מספיק שהמשקיעים יבינו שהתשואה לא קיימת.

מספיק שכמה קבלנים יתחילו להילחץ.

מספיק שיותר מדי דירות יגיעו בבת אחת לשוק המשני.ברגע הזה, משחק הכיסאות המוזיקליים הופך ממסיבה לבהלה.ואז רואים את התמונה האמיתית:

לא “השקעה חכמה”, אלא דירה יקרה מדי.

לא “מינוף יצירתי”, אלא סיכון קיומי.

לא “הזדמנות”, אלא מלכודת.

השורה התחתונה

מבצעי המימון הם הרמקול שממשיך לנגן באולם שכבר התרוקן.

הם לא מצילים את השוק — הם רק דוחים את רגע האמת.

והפליפיסטים שנכנסים דרך הדלת הזו אינם מוכיחים שהשוק חי.

הם מוכיחים עד כמה הוא הפך תלוי בכסף חדש, באשליות חדשות ובטיפש הבא.

כשצריך מבצע מימון אגרסיבי כדי למכור במחיר הרשמי — זה כבר לא מחיר שוק. זה מחיר החייאה. וכשהרווח תלוי רק בכך שמישהו אחר יבוא לשלם יותר — זה כבר לא נדל"ן. זה קזינו עם משכנתה.

English Summary Box:

Musical Chairs with Mortgages

Contractor financing promotions do not prove genuine demand. They often prove the opposite: that official prices can no longer stand on their own without financial life support. Many flip-oriented buyers in these schemes are not true investors but leveraged speculators betting on one thing only — that a “next buyer” will arrive and pay more. When profits depend not on yield, rent, cash flow, or fundamental value, but on fresh money from later entrants, the structure begins to resemble a Ponzi-like dynamic in economic terms. This is why contractor promotions can be seen as a musical-chairs mechanism: as long as the music plays, everyone looks brilliant. Once it stops, the lack of liquidity, real demand, and economic justification is exposed.

כשפרצה המלחמה באוקראינה סיפרו לנו על גלי עלייה שיקפיצו את מחירי הדירות.

אחרי 7 באוקטובר סיפרו לנו שאחרי המלחמה המחירים יזנקו.

אחר כך גייסו גם את האנטישמיות בעולם לאותו קמפיין ישן.

כל פעם תירוץ חדש.

תמיד אותה מסקנה: המחירים רק יעלו.

בלי מילה על תשואות עלובות.

בלי מילה על כך שהתשואה נמוכה מעלות המימון.

בלי מילה על כך שברגע שרכשת נכס יקר מדי — נכנסת להפסד.

בלי מילה על מכפיל שכר, מכפיל שכירות, יכולת קנייה, ושאר גורמי היסוד שאיבדו קשר עם המחירים.זה כבר לא ניתוח.

זו מכונת תירוצים.כשכל אירוע, מלחמה, אנטישמיות, ריבית, עלייה, “מחסור”, תמיד מוסבר כסיבה לעליית מחירים — זו לא פרשנות כלכלית.

זו תעמולה למחיר.

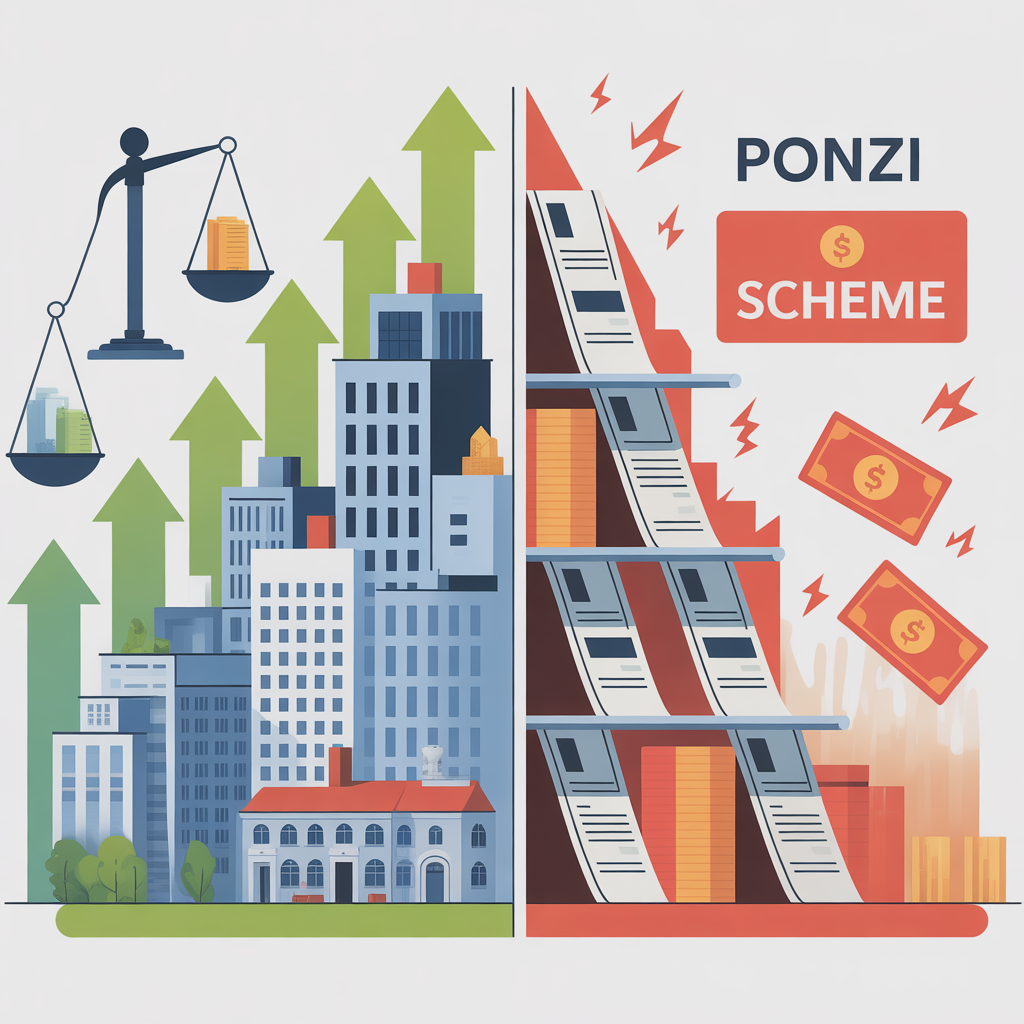

שוק בריא נמדד לפי יסודות.

שוק בועתי נמדד לפי סיפורים.

וכשיש אינסוף סיפורים כדי להצדיק מחיר אחד מופרך - זו בועה.

קזינו עם משכנתה: האמת המטרידה מאחורי מבצעי המימון של הקבלנים

אשליית הגאונות של "הרווח על הנייר"

בשוק הנדל"ן הישראלי של השנה האחרונה, נדמה שכולם הפכו לפתע לגאונים פיננסיים בחסד עליון. הקבלנים מדווחים על שיאי מכירות, מלווי משקיעים משווקים "הזדמנויות של פעם בחיים", והרוכשים בטוחים שהם כבר ייצרו הון "על הנייר" עוד לפני שהשטח בכלל גודר. התחושה באוויר היא של מסיבת עושר אינסופית, הניזונה ממסלולי 20/80 או 10/90 המאפשרים כניסה לעסקה במינימום הון עצמי. אך מתחת למצגות השיווקיות המרהיבות מסתתר נתק מסוכן בין מחיר הנכסים לבין ערכם הפונדמנטלי. האם אנחנו חוזים בהשקעה רציונלית, או שמא מדובר בעיוות חריף במנגנון גילוי המחיר שמוביל למשחק אכזרי של כיסאות מוזיקליים?

תובנה 1: מבצעי המימון הם "החייאה מלאכותית", לא ביקוש אמיתי

רבים בטעות מפרשים את מבצעי המימון האגרסיביים כעדות לחוסן של השוק, אך האמת המקצועית הפוכה לחלוטין. שוק בריא ומתפקד אינו זקוק לקביים פיננסיים כדי למכור מוצר במחירו הרשמי. הצורך ב"סבסוד הון עצמי" או בדחיית תשלומים ללא ריבית והצמדה הוא הוכחה לכך שהמחיר הנקוב בחוזה כבר אינו מסוגל להחזיק את עצמו בתנאי השוק הנוכחיים.זהו עיוות מוחלט של מנגנון גילוי המחיר: הקבלן נמנע מהורדת מחיר גלויה שתפגע בשווי המלאי שלו ובביטחונות מול הבנק, ובמקום זאת הוא מבצע "הנשמה מלאכותית" לעסקה דרך מימון."כשצריך מבצע מימון אגרסיבי כדי למכור במחיר הרשמי — המחיר כבר אינו מחיר שוק, אלא מחיר החייאה."

תובנה 2: ההבדל התהומי בין "משקיע" ל"מהמר פליפים"

צריך להבחין בצורה חדה בין שני סוגי שחקנים. משקיע אמיתי הוא אנליסט של תזרים מזומנים; הוא בוחן תשואה משכר דירה, יכולת החזר ריאלית וסיכוני ריבית. לעומתו, "מהמר הפליפים" של עידן מבצעי המימון פועל מתוך פסיכולוגיה של מומנטום בלבד. הוא נכנס לעסקה ללא הון אמיתי וללא כל היגיון כלכלי המבוסס על ערך פונדמנטלי, מתוך הנחה אחת בלבד: שהמחיר ימשיך לעלות ושיימצא "הטיפש הבא" שיגאל אותו מהעסקה. רכישה המבוססת אך ורק על ציפייה לעליית ערך עתידית, ללא תשואה משכירות שמצדיקה את המחיר, אינה השקעת נדל"ן – היא הימור בקזינו ממונף.

תובנה 3: הלוגיקה של פונזי בתוך עסקת נדל"ן

ברמה הכלכלית-תפקודית, המנגנון הנוכחי מתנהג כמודל פונזי קלאסי. בשוק בריא, ה"ערך" נובע מהתזרים החיצוני שהנכס מייצר (שכר דירה). בבועה הנוכחית, הרווח של הנכנסים המוקדמים אינו נובע מערך כלכלי בר-קיימא, אלא אך ורק מהכסף שמביאים אלו שנכנסים אחריהם לשרשרת.

- הראשון רוכש ב-10/90 כי הוא מאמין שהשני יקנה ממנו ביוקר.

- השני מצטרף מאותה סיבה בדיוק, תוך התעלמות מהעובדה ששכר הדירה אינו מכסה אפילו מחצית מהריבית על המשכנתה.

- השלישי נכנס כי "המחירים תמיד עולים".

במקום ששכר הדירה יצדיק את המחיר, הציפייה לקונה הבא היא שמחזיקה את המגדל באוויר. ברגע שהשרשרת נקטעת והתקווה ל"משתתף חדש" מתפוגגת, האשליה קורסת לתוך עצמה.

תובנה 4: כשהמוזיקה נעצרת – מלכודת הנזילות והמינוף

הסיכון הגדול ביותר במשחק הכיסאות המוזיקליים הזה הוא רגע הפסקת המוזיקה. בנדל"ן, בניגוד למניות, הנזילות עלולה להיעלם בן לילה. ברגע שהשוק מאט או שהאשראי מתייקר מעבר לנקודת הרתיחה, הדירה הופכת מנכס למעמסה (Liability) – נכס רעיל עם מינוף מסוכן שחונק את הבעלים.סימנים לכך שהמוזיקה נעצרת והכיסאות מתמעטים:

- רוויה בשוק המשני: הצטברות מסיבית של דירות "פליפ" המגיעות לשוק בבת אחת על ידי משקיעים לחוצים, המתחרים לא רק בקבלנים אלא זה בזה במירוץ אל הדלת.

- התייקרות עלויות המימון: כאשר עלויות הריבית אוכלות את שארית ההון העצמי המזערי שהושקע.

- קיפאון בביקושים ריאליים: האטה בכמות הקונים החדשים (ה"טיפש הבא") המסוגלים או מוכנים להיכנס למחירים הללו.

- לחץ תזרימי אצל יזמים: קבלנים שחייבים לייצר מזומנים ומתחילים "לשבור" את המחיר האפקטיבי, מה שממוטט את שווי השוק של הדירות "על הנייר".

תובנה 5: הרמקול שמנגן באולם ריק

מבצעי המימון הם המטאפורה המדויקת ביותר למצבנו: הם הרמקול שממשיך להרעיש מוזיקה קצבית באולם שכבר התרוקן מקונים אמיתיים. מדובר באינדיקטור בפיגור (Lagging Indicator) – המוזיקה (הביקוש האמיתי) כבר פסקה, אך הנדסת המימון יוצרת קצב מלאכותי שמשאיר את המהמרים על רחבת הריקודים. האשליה מחזיקה מעמד רק כל עוד ניתן לדחות את רגע גילוי המחיר האמיתי. זהו ניסיון נואש להאריך את המסיבה כשהאורות כבר נדלקו ובעלי האולם כבר התחילו לקפל את הכיסאות.

סיכום: האם אתם בטוחים שיש לכם כיסא?

מבצעי המימון של הקבלנים אינם פתרון לבעיית הביקוש, אלא דחייה כרונית של רגע האמת. הם מייצרים מצג שווא של שוק חי, בעוד שהם למעשה זעקה לעזרה של שוק שאינו מסוגל לתפקד ללא הנשמה פיננסית אגרסיבית. לפני שאתם מתפתים לעסקת ה-10/90 הבאה, שאלו את עצמכם: האם אתם קונים נכס שמייצר ערך כלכלי ותשואה פנומנלית, או שאתם פשוט רצים סביב מחיר מנופח במינוף מטורף, בתקווה שמישהו אחר יהיה מספיק תמים כדי לקנות מכם את המלכודת הזו מחר? כשהרווח תלוי רק בהגעת הקונה הבא ולא בערך הפנימי של הנכס, זו לא השקעה

.זה לא נדל"ן. זה קזינו עם משכנתה.