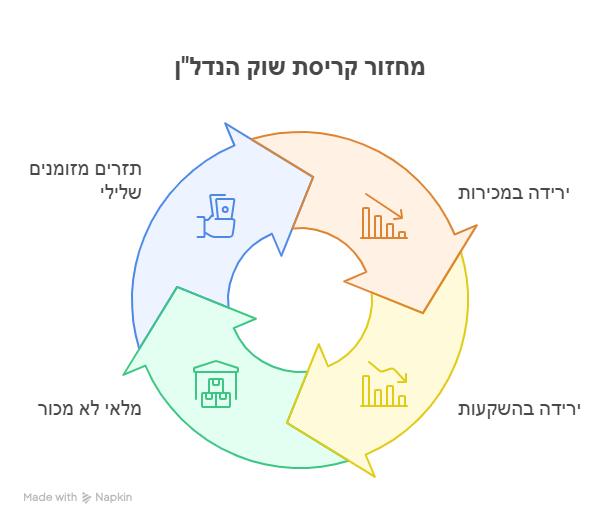

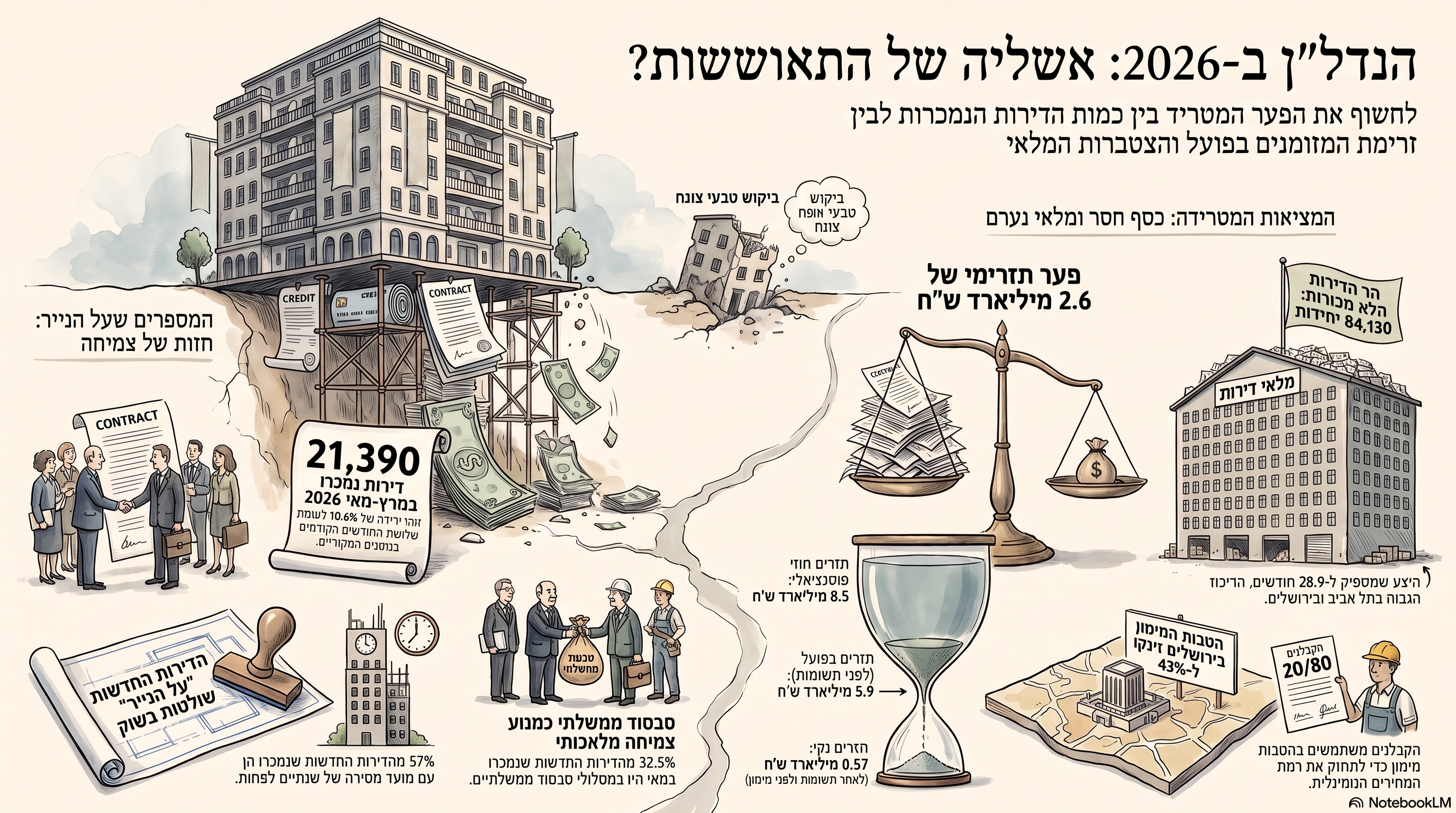

שני דוחות רשמיים של הלמ"ס ומשרד האוצר חושפים את מצב שוק הדיור בישראל במאי 2026: ירידה חדה בעסקאות יד שנייה, 84,130 דירות חדשות שנותרו למכירה, 28.9 חודשי היצע, סבסוד ממשלתי, התרחבות הטבות המימון ופער של 2.6 מיליארד שקל בין התמורה החוזית של הקבלנים לבין התזרים שנכנס בפועל. ניתוח מקצועי מסביר מדוע העלייה במכירת דירות חדשות אינה בהכרח התאוששות, אלא תחזוקה פיננסית של שוק המתמודד עם חולשת ביקוש, עודף היצע ופער הולך וגדל בין מחיר לשווי כלכלי.

הדירות נמכרות, אבל הכסף לא נכנס: שני דוחות שחושפים את האמת על שוק הנדל"ן

הלמ"ס סופרת את החוזים, משרד האוצר בודק כיצד הם נחתמו וכמה כסף באמת נכנס. כשמחברים את שני הדוחות מתקבלת תמונה מטרידה: שוק היד השנייה מתכווץ, מלאי הקבלנים נשאר עצום, ומכירת הדירות החדשות נשענת יותר ויותר על סבסוד, הטבות מימון, דחיית תשלומים ומכירות מרוכזות.

שני דוחות רשמיים שפורסמו בסמיכות מספקים הצצה נדירה אל מאחורי הקלעים של שוק הדיור בישראל. הדוח הראשון, של הלשכה המרכזית לסטטיסטיקה, מציג את מספר הדירות שנמכרו בחודשים מרץ עד מאי 2026 ואת מלאי הדירות החדשות שנותרו למכירה.

הדוח השני, של אגף הכלכלן הראשי במשרד האוצר, מנתח את עסקאות מאי 2026 לעומק: מי רכש, אילו דירות נמכרו, כמה מהן נמכרו בסבסוד, כמה כללו הטבות מימון, כמה נרכשו על הנייר, כמה כסף היה אמור להיכנס לקבלנים וכמה נכנס בפועל.כל דוח בנפרד מספר רק חלק מהסיפור.כאשר מחברים ביניהם מתגלה התמונה המלאה:

שוק הדירות החדשות אינו מתאושש באופן טבעי. הוא מוחזק באמצעות סבסוד, אשראי, דחיית תשלומים, הנחות וריכוז מכירות במספר מצומצם של פרויקטים, בזמן ששוק היד השנייה ממשיך לחשוף את חולשת הביקוש האמיתית.

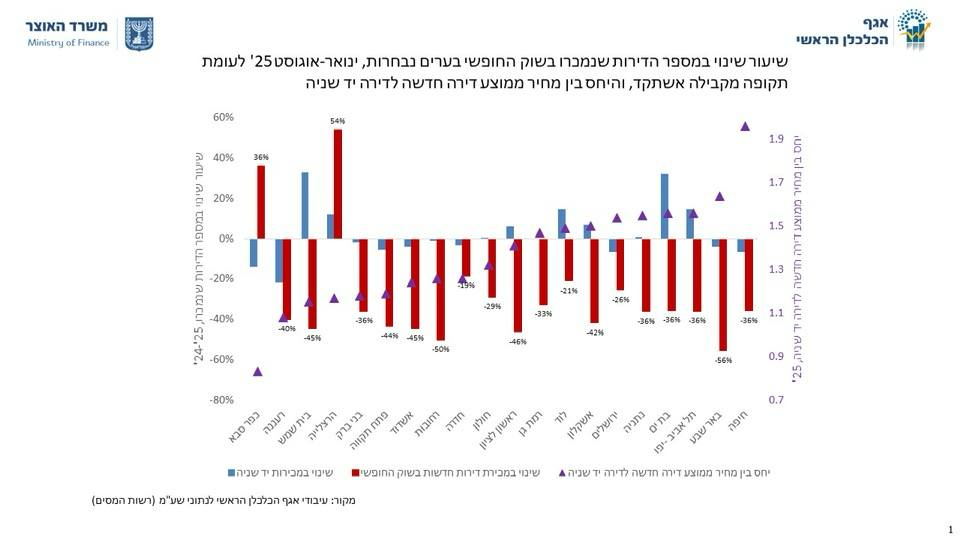

21,390 עסקאות, אבל פחות מהתקופות הקודמות

לפי הלמ"ס, בשלושת החודשים מרץ עד מאי 2026 נמכרו כ-21,390 דירות.במונחי העסקאות שבוצעו בפועל מדובר בירידה:

- ירידה של 10.6% לעומת דצמבר 2025 עד פברואר 2026.

- ירידה של 5.7% לעומת מרץ עד מאי 2025.

רק לאחר ניכוי עונתיות הופכות הירידות לעליות מתונות:

- עלייה של 2.4% לעומת שלושת החודשים הקודמים.

- עלייה של 0.5% בלבד לעומת התקופה המקבילה אשתקד.

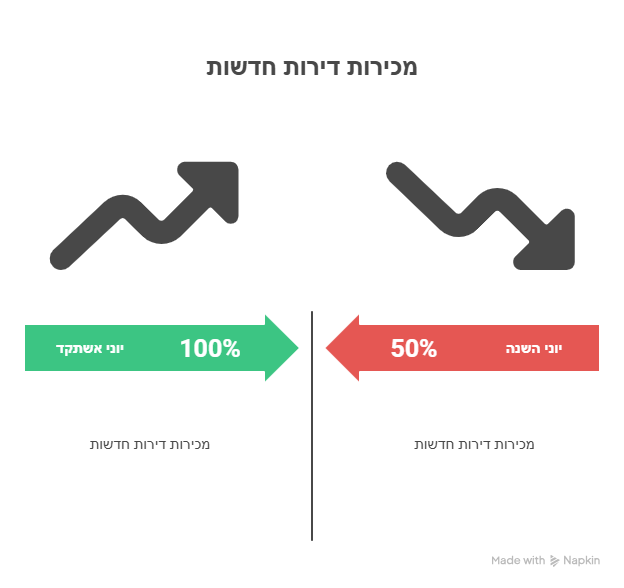

ההבחנה חשובה. הנתון המקורי משקף את מספר העסקאות שנחתמו בפועל. הנתון מנוכה העונתיות הוא תוצאה סטטיסטית שמנסה לנטרל את חג הפסח, את מספר ימי העבודה ואת דפוסי העונתיות הרגילים.גם אם מקבלים לחלוטין את הניכוי העונתי, עלייה שנתית של חצי אחוז אינה התאוששות מהותית. במקרה הטוב היא מצביעה על התייצבות ברמה נמוכה.משרד האוצר מחזק את המסקנה הזאת. במאי עצמו נרכשו 8,246 דירות, עלייה של 23% לעומת מאי 2025 ועלייה של 63% לעומת אפריל. אבל האוצר מדגיש שמאי 2025 היה חודש חלש במיוחד, ואילו אפריל 2026 הושפע ממיעוט ימי עבודה בשל חג הפסח.בהשוואה רב שנתית, מספר העסקאות בשוק החופשי במאי 2026 עדיין נמצא בשליש התחתון של חודשי מאי מאז תחילת שנות האלפיים.כלומר, הכותרת של עלייה חדה נכונה חשבונית, אך אינה מלמדת בהכרח על חזרה לשוק חזק.

שני שווקים חיים זה לצד זה

הנתון המרכזי בשני הדוחות הוא הפיצול בין דירות חדשות לבין יד שנייה.

הדירות החדשות כמעט לא ירדו

במרץ עד מאי נמכרו כ-8,910 דירות חדשות:

- עלייה של 0.4% לעומת שלושת החודשים הקודמים בנתון המקורי.

- עלייה של 8.2% לעומת התקופה המקבילה אשתקד.

- עלייה גבוהה יותר לאחר ניכוי עונתיות.

יד שנייה נפלה

באותה תקופה נמכרו כ-12,480 דירות יד שנייה:

- ירידה של 17.2% לעומת שלושת החודשים הקודמים.

- ירידה של 13.7% לעומת התקופה המקבילה אשתקד.

- גם לאחר ניכוי עונתיות נותרו ירידות של 8% ו-9.1%, בהתאמה.

זו אינה תנודה שולית. זהו פער עמוק בין שני מנגנוני שוק שונים לחלוטין.בדירה חדשה ניתן:

- לדחות את מרבית התשלום.

- לסבסד את הריבית.

- לתת הלוואת קבלן.

- לוותר על הצמדה.

- להעניק שדרוגים.

- לתת הנחה מוסווית.

- למכור נכס שיימסר בעוד שנתיים או שלוש.

- לשלב את הדירה בתוכנית ממשלתית מסובסדת.

- למכור מקבץ דירות לקרן או לחברה.

בדירת יד שנייה האפשרויות האלה כמעט אינן קיימות.הרוכש צריך להביא הון עצמי, לקבל משכנתה, לשלם למוכר ולהשלים את העסקה בזמן קצר.לכן שוק היד השנייה מספק אינדיקציה נקייה יותר ליכולת התשלום האמיתית של הציבור.

כאשר יד שנייה נופלת ביותר מ-13% בשנה, גם לאחר ניכוי עונתיות, קשה לטעון שהביקוש הטבעי לשוק הדיור חזר.

שליש מהדירות החדשות במאי נמכרו בסבסוד ממשלתי

במאי נמכרו לפי הלמ"ס כ-3,700 דירות חדשות.מתוכן כ-32.5% נמכרו בסבסוד ממשלתי.במספרים מדובר בכ-1,203 דירות מסובסדות.כלומר:

- כמעט אחת מכל שלוש דירות חדשות שנמכרו במאי הייתה מסובסדת.

- כ-14.4% מכלל עסקאות הדיור בחודש היו עסקאות בסבסוד ממשלתי.

- ללא הסבסוד, תמונת הפעילות בשוק הדירות החדשות הייתה חלשה יותר באופן משמעותי.

דירה מסובסדת אינה עסקת שוק חופשי רגילה.במקרים כאלה:

- הקרקע משווקת בתנאים מיוחדים.

- הרוכשים נבחרים לפי זכאות או הגרלה.

- המחיר נמוך ממחיר השיווק הרגיל.

- המדינה נושאת בחלק מהעלות הכלכלית.

- קיימות מגבלות מכירה והחזקה.

לכן אין לנתח את כלל מכירות הדירות החדשות כמקשה אחת. חלק מהן הן תוצאה של מדיניות ממשלתית, לא של ביקוש חופשי במחיר השוק המבוקש.

הטבות המימון חזרו להתרחב

משרד האוצר בדק את שכיחות הטבות המימון בעסקאות הקבלנים.בחמשת האזורים שבהם האוצר מעריך כי רמת הדיווח אמינה יחסית, 20% מהעסקאות הרלוונטיות כללו הטבת מימון.באזורים מסוימים השיעורים גבוהים בהרבה:

- ירושלים: 43%.

- המרכז: 37%.

- רחובות: 37%.

בירושלים מדובר בזינוק לעומת שיעור של כ-17% במאי 2025 ובחודשים קודמים.האוצר עצמו מפרש זאת כהרחבת השימוש בהטבות כדי לעודד מכירות, במיוחד על רקע המלאי הגדול של דירות חדשות שנותרו למכירה.הטבת מימון היא הנחה כלכלית, גם כאשר מחיר החוזה אינו יורד.כאשר רוכש משלם 20% היום ו-80% בעוד שנתיים או שלוש, הקבלן למעשה מעניק לו אשראי.כאשר הקבלן משלם את הריבית על הלוואה, מסבסד משכנתה או דוחה תשלום ללא ריבית, הוא מפחית את העלות הכלכלית של הרכישה.לכן:

מחיר חוזי של 3 מיליון שקל בתנאי 20/80 אינו שווה כלכלית למחיר של 3 מיליון שקל המשולם במזומן.

כדי להגיע למחיר הכלכלי האמיתי צריך להוון את התשלומים, לחשב את שווי הריבית המסובסדת ולהוסיף את יתר ההטבות.בלי ההתאמה הזאת, המחיר המדווח לרשויות המס עלול להיות גבוה מהמחיר הכלכלי האפקטיבי.

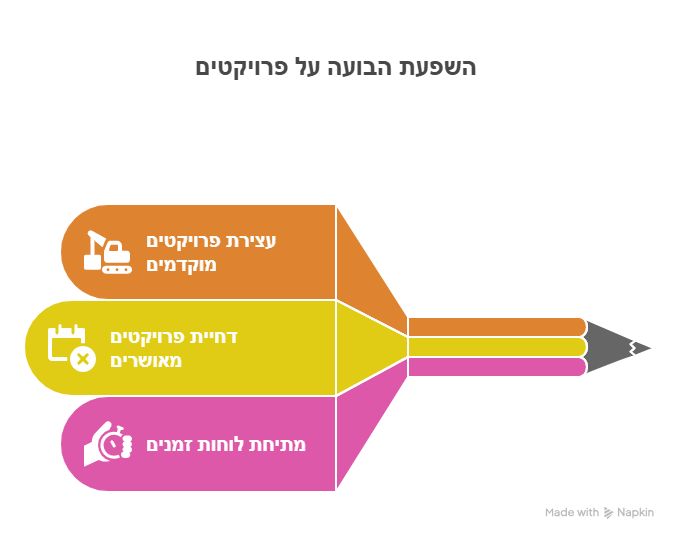

57% מהדירות נמכרו על הנייר

לפי משרד האוצר, 57% מהדירות החדשות שנמכרו בשוק החופשי במאי היו דירות שמועד המסירה שלהן צפוי בעוד 24 חודשים לפחות.כלומר, רוב הדירות החדשות שנמכרו אינן דירות שניתן לקבל ולהתגורר בהן כיום.עבור הקבלן, מכירה על הנייר מאפשרת לרשום חוזה ולדווח על מכירה עוד לפני שהכסף התקבל במלואו.עבור הרוכש, דחיית המסירה מאפשרת לדחות גם חלק משמעותי מהתשלום.כך יכולה להיווצר תמונה של מכירות חזקות, אף שהתזרים הכספי חלש בהרבה.המכירה אינה מסיימת את הסיכון. היא רק משנה אותו:

- הקבלן צריך להשלים את הבנייה.

- הרוכש צריך להשלים את המימון.

- הריבית יכולה להשתנות.

- עלויות הבנייה יכולות לעלות.

- יכולת ההחזר של הרוכש יכולה להיפגע.

- הדירה יכולה להימסר באיחור.

- העסקה יכולה להגיע לביטול או להסדר.

חתימת חוזה היא אירוע משפטי וסטטיסטי. היא אינה בהכרח הוכחה לכך שהעסקה כבר הושלמה מבחינה פיננסית.

84,130 דירות לא מכורות

בסוף מאי 2026 נותרו למכירה כ-84,130 דירות חדשות.מספר חודשי ההיצע עמד על 28.9 חודשים, כמעט שנתיים וחצי של מכירות בקצב המחושב על ידי הלמ"ס.הלמ"ס מציינת כי המלאי התייצב מאז דצמבר 2025.אבל חשוב לדייק:

התייצבות ברמת שיא אינה ירידה במלאי. היא רק הפסקה בקצב ההחמרה.

מאפריל 2022 עד נובמבר 2025 עלה מלאי הדירות בקצב ממוצע של 1.4% בחודש. המשמעות המצטברת של קצב כזה היא כמעט הכפלת המלאי בתוך כמה שנים.כעת המלאי הפסיק לגדול במהירות, אך נשאר ברמה חריגה.אפילו לאחר מכירת אלפי דירות מדי חודש, המלאי אינו מצטמצם באופן משמעותי. פירוש הדבר שבמקביל למכירות נכנסות למלאי דירות חדשות נוספות.

מוקד הסיכון נמצא דווקא במרכז הארץ

30.2% מהדירות שנותרו למכירה נמצאות במחוז תל אביב:

- 25,390 דירות.

25% נוספות נמצאות במחוז המרכז:

- 21,000 דירות.

יחד מדובר ב-46,390 דירות, כ-55.2% מכלל המלאי הארצי.זהו נתון מהותי.העודף אינו מרוכז רק בפריפריה חלשה או באזורי ביקוש מוגבל. הוא מרוכז במחוזות שבהם:

- מחירי הקרקע גבוהים במיוחד.

- מחירי הדירות גבוהים.

- עלויות המימון גבוהות.

- היקף החוב לפרויקט גבוה.

- הפער בין המחיר להכנסת משקי הבית גדול.

- שווי המלאי הכספי עצום.

במונחי מספר דירות, 84 אלף יחידות הן בעיה גדולה.במונחי שווי כספי, מלאי גדול במרכז ובתל אביב הוא סיכון פיננסי גבוה בהרבה ממלאי דומה באזורים זולים.

ירושלים ותל אביב: כמעט 20 אלף דירות לא מכורות

בערים הגדולות מובילה ירושלים עם כ-10,370 דירות חדשות שנותרו למכירה.אחריה תל אביב-יפו עם כ-9,810 דירות.שתי הערים לבדן מרכזות כמעט רבע מהמלאי הארצי.

ירושלים

משרד האוצר מציין כי מספר הדירות החדשות הלא מכורות בירושלים עלה בכ-30% בתוך שנה.במקביל:

- 43% מהמכירות הרלוונטיות בעיר כללו הטבות מימון.

- חלק מהגידול במכירות נבע מרכישה של קרן ריט.

- הקרן קיבלה הטבות מימון.

הקשר ברור: ככל שהמלאי גדל, כך גדל הצורך בתמריצי מכירה.

תל אביב

בתל אביב נרשמה עלייה חדה במכירת דירות חדשות, אך משרד האוצר מציין כי שני פרויקטים בלבד ריכזו 44% ממכירות הקבלנים באזור במאי.בנוסף, האוצר מציין כי חלק משמעותי מהמכירות התרכז בפרויקט שבו ניתנה הנחה משמעותית ביחס לרמות המחיר למ"ר שהיו נהוגות באזור.לכן העלייה בתל אביב אינה בהכרח עדות להתעוררות כלל עירונית. היא יכולה להיות תוצאה של מבצע ממוקד במספר פרויקטים.

שוק היד השנייה חושף את המציאות

החולשה ביד שנייה אינה מוגבלת לעיר אחת.במרץ עד מאי, לעומת שלושת החודשים הקודמים:

- תל אביב-יפו: ירידה של 37.5%.

- חיפה: ירידה של 21.2%.

- באר שבע: ירידה של 20.8%.

- אשקלון: ירידה של 22.2%.

- ירושלים: ירידה של 16.3%.

- נתניה: ירידה של 16.6%.

- פתח תקווה: ירידה של 16.2%.

- חולון: ירידה של 17.9%.

- ראשון לציון: ירידה של 10%.

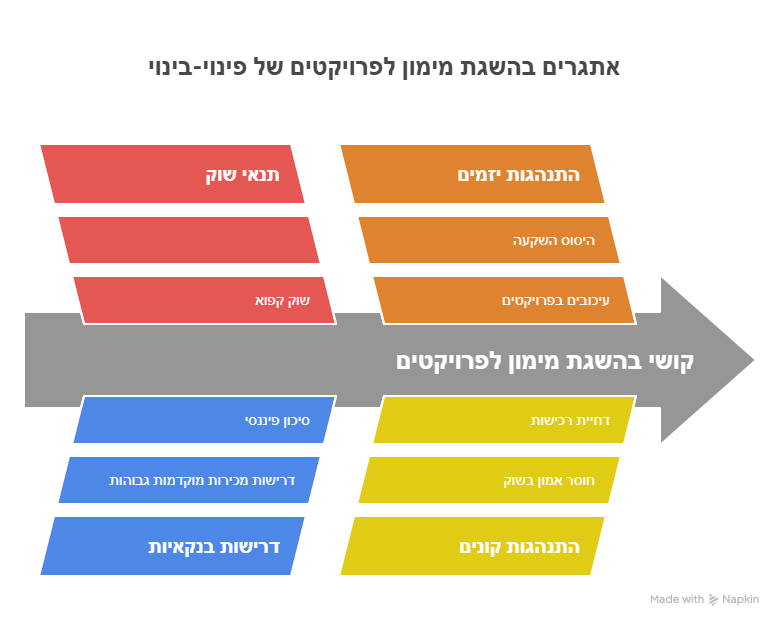

הירידה מקיפה ערים יקרות וזולות, מרכז ופריפריה, אזורי השקעה ואזורי מגורים.זו אינה תקלה מקומית.כאשר כל כך הרבה שווקים שונים יורדים במקביל, ההסבר הסביר הוא חולשה מערכתית:

- משכנתאות יקרות.

- קושי בהשלמת הון עצמי.

- פער בין דרישות המוכרים ליכולת הקונים.

- אי ודאות כלכלית.

- קושי למכור דירה קיימת.

- האטה בשרשרת משפרי הדיור.

- ציפייה לירידות או להנחות נוספות.

שוק היד השנייה אינו מקבל חמצן מלאכותי מהקבלנים. לכן הוא חושף מוקדם יותר את מה ששוק הדירות החדשות מצליח עדיין להסתיר.

משפרי הדיור נסוגים

משרד האוצר מצא כי משפרי הדיור היו הסגמנט היחיד שרשם ירידה שנתית במאי:

- 1,907 רכישות.

- ירידה של 11% לעומת מאי 2025.

זהו נתון חשוב במיוחד.משפר דיור צריך בדרך כלל למכור דירה, לרכוש דירה יקרה יותר ולקחת משכנתה נוספת.כאשר שוק היד השנייה נחלש, הוא מתקשה למכור את דירתו.כאשר הריבית גבוהה, הוא מתקשה לממן את הפער.כאשר המוכרים עדיין דורשים מחירי שיא, העסקה נתקעת.לכן משפרי הדיור הם מעין מערכת הדם של שוק הדיור. הם מחברים בין דירות קטנות לגדולות, בין זוגות צעירים למשפחות ובין יד שנייה לדירות חדשות.כאשר הפעילות שלהם יורדת, שרשרת העסקאות כולה מתחילה להיתקע.

מכירות הקבלנים גדלות, אבל התזרים מפגר מאחור

זהו אולי הנתון החשוב ביותר בדוח משרד האוצר.התזרים הפוטנציאלי ממכירת דירות חדשות במאי עמד על 8.5 מיליארד שקל.הכוונה היא לתמורה החוזית הכוללת בגין הדירות שנמכרו, גם אם חלק גדול ממנה יתקבל רק בעתיד.לעומת זאת, התזרים בפועל, לפי דיווחי המע"מ, עמד על 5.9 מיליארד שקל לפני ניכוי תשומות.הפער:

2.6 מיליארד שקל

כלומר, התזרים בפועל היה כ-69% בלבד מהתזרים החוזי הפוטנציאלי.משרד האוצר מציין במפורש שהפער מבטא, בין היתר, את העלייה בהטבות המימון ובדחיית התשלומים.זו בדיוק הנקודה:

דירה יכולה להירשם כנמכרת במאי, אף שחלק גדול מהכסף יגיע לקבלן רק בעוד שנתיים או שלוש.

לכן גידול במספר המכירות אינו שקול לגידול זהה בנזילות של הקבלנים.

אחרי תשומות נותרו 570 מיליון שקל בלבד

לאחר ניכוי תשומות, התזרים בפועל של הקבלנים במאי עמד על 570 מיליון שקל בלבד.בחודש הקודם הוא היה שלילי.אבל גם 570 מיליון שקל אינם רווח.הנתון אינו כולל הוצאות מימון.מהסכום הזה יש עדיין לממן:

- ריבית על הקרקע.

- ריבית על הליווי הבנקאי.

- אשראי חוץ בנקאי.

- אג"ח.

- הוצאות מטה.

- שיווק.

- ערבויות.

- שירות חוב.

- החזרי קרן.

- מיסוי.

- התחייבויות לפרויקטים אחרים.

לכן אין להסיק מתזרים חיובי לאחר תשומות שהקבלנים חזרו לרווחיות או ליציבות.בענף עתיר חוב, הוצאות המימון הן לעיתים אחד מסעיפי העלות הגדולים ביותר.

אם לאחר מכירת אלפי דירות נותרים רק 570 מיליון שקל לפני הוצאות מימון, הרי שמספר החוזים אינו מספר את הסיפור הפיננסי.

מאה דירות לקרנות ריט אינן מאה משקי בית

מתוך מכירות הקבלנים בשוק החופשי במאי, מאה דירות נרכשו על ידי קרנות ריט עם הטבות מימון.מאה דירות הן כ-4% ממכירות הקבלנים בשוק החופשי וכ-7.6% מכלל רכישות המשקיעים באותו חודש.עסקה מרוכזת עם קרן אינה שקולה למאה משקי בית שקנו דירה אחת כל אחד.לקרן יש:

- כוח מיקוח.

- יכולת לקבל הנחת כמות.

- תנאי מימון שונים.

- שיקולי תשואה ותיק השקעות.

- יכולת לבצע עסקה מרוכזת.

- מבנה מס ומשפט שונה.

לכן הכללת הקרנות במספר הכולל של משקיעים ורוכשי דירות מגדילה את נתוני הפעילות, אבל אינה מעידה על חזרת המשקיע הפרטי לשוק.ואכן, רכישות המשקיעים הסתכמו ב-1,319 דירות, בעוד מכירות המשקיעים עמדו על 1,275 דירות.התוספת נטו למלאי המשקיעים הייתה:

44 דירות בלבד

זו אינה חזרה המונית של משקיעים. זהו כמעט איזון מלא בין רכישות למכירות.

מחיר הוא נתון, לא בהכרח שווי

שני הדוחות עוסקים בעסקאות ובמחירים חוזיים.הם אינם בודקים האם המחיר משקף שווי כלכלי בר קיימא.כאשר ניתנים:

- דחיית תשלום.

- ריבית מסובסדת.

- הלוואת קבלן.

- פטור מהצמדה.

- שדרוג מטבח.

- השתתפות בשכר דירה.

- הנחת כמות.

- מענק.

- חניה או מחסן.

- פטור מהוצאות נלוות,

המחיר הרשום בחוזה אינו בהכרח המחיר הכלכלי האפקטיבי.הטבה של מאות אלפי שקלים יכולה להינתן בלי להפחית שקל אחד מהכותרת החוזית.כך ניתן לשמר מחיר נומינלי גבוה, לדווח על עסקה במחיר מלא, ובה בעת להעניק הנחה כלכלית עמוקה.מבחינה שמאית, עסקה כזאת אינה צריכה להיות מועתקת באופן טכני לעסקאות אחרות.צריך לבחון:

- מועד התשלומים.

- עלות ההון.

- שווי ההטבות.

- מחיר מזומן שקול.

- תשואה.

- יכולת תשלום.

- תנאי האשראי.

- סיכון הפרויקט.

- מועד המסירה.

אחרת לא מבצעים שמאות. מבצעים שכפול והעתקת מחירים.

מה שני הדוחות אינם בודקים

גם לאחר חיבור הדוחות נותר מידע מהותי שאינו מפורסם:

- שווי כספי מלא של הטבות המימון.

- מחיר מזומן שקול לכל עסקה.

- היקף ביטולי העסקאות.

- רוכשים שלא הצליחו להשלים מימון.

- שיעור הלוואות הבלון וההלוואות המשלימות.

- מקור ההון העצמי.

- מימון שהגיע מהורים.

- שווי המלאי הכולל של הקבלנים.

- עלות הקרקע והמימון בכל פרויקט.

- גיל המלאי.

- דירות גמורות לעומת דירות על הנייר.

- רווח גולמי מעודכן.

- ירידות ערך מלאי.

- הסכמי פריסה והקלות שנתנו הבנקים ליזמים.

לכן גם התמונה המתקבלת משני הדוחות אינה מלאה.אבל היא מלאה מספיק כדי לקבוע שהשוק אינו מתפקד כפי ששוק בריא אמור לתפקד.

לא התאוששות, אלא תחזוקה פיננסית

שוק בריא אמור להישען על:

- הכנסה פנויה.

- תשואה.

- יכולת החזר.

- הון עצמי אמיתי.

- אשראי סביר.

- פער הגיוני בין מחיר לשכר דירה.

- תנועה טבעית של רוכשים, מוכרים ומשפרי דיור.

השוק המתואר בדוחות נשען במידה גוברת על:

- סבסוד ממשלתי.

- מבצעי מימון.

- דחיית תשלומים.

- הלוואות קבלן.

- עסקאות על הנייר.

- רכישות מרוכזות של גופים מוסדיים.

- הנחות שאינן תמיד מופיעות במחיר.

- ריכוז מכירות במספר קטן של פרויקטים.

- תזרים עתידי במקום כסף בקופה.

כל המנגנונים האלה יכולים לדחות את המשבר.הם יכולים לשמר את המחיר הרשמי.הם יכולים להגדיל את מספר החוזים.הם יכולים למנוע מהקבלן להכיר מיד בירידת מחיר.אבל הם אינם משנים את גורמי היסוד.אם הדירה אינה מניבה תשואה סבירה, אם המשכנתה יקרה מהשכירות, אם המחיר רחוק מיכולת התשלום ואם העסקה נסגרת רק באמצעות דחיית רוב התמורה, הבעיה לא נפתרה.היא רק נדחתה.

סיכום

הלמ"ס מראה:

- ירידה בפעילות הכוללת.

- חולשה חריפה ביד שנייה.

- 84,130 דירות חדשות שנותרו למכירה.

- 28.9 חודשי היצע.

- ריכוז מלאי חריג במרכז, בתל אביב ובירושלים.

משרד האוצר מסביר כיצד בכל זאת מצליחים הקבלנים למכור:

- סבסוד ממשלתי.

- הטבות מימון.

- מכירות על הנייר.

- רכישות של קרנות ריט.

- הנחות בפרויקטים מסוימים.

- ריכוזיות גבוהה במכירות.

- דחיית תקבולים לעתיד.

והוא חושף את הפער שבין החוזה לבין הכסף:

- 8.5 מיליארד שקל תמורה חוזית פוטנציאלית.

- 5.9 מיליארד שקל תזרים בפועל.

- 570 מיליון שקל לאחר תשומות.

- וכל זאת לפני הוצאות מימון.

השורה התחתונה

הלמ"ס סופרת את הדירות שנמכרו. משרד האוצר בודק כיצד הן נמכרו וכמה כסף באמת נכנס. כשמחברים את שני הדוחות מתברר שהשוק אינו מתאושש. הוא מממן את עצמו כדי להמשיך להיראות חי.

והמסקנה החדה יותר:

כאשר שוק היד השנייה נופל, המלאי נשאר ברמת שיא, שליש מהדירות החדשות מסובסדות, חלק גדול מהעסקאות כולל הטבות ורוב הכסף נדחה לעתיד, אין מדובר בחזרת הביקוש. מדובר בתחזוקה פיננסית של בועת מחירים.

תיבת נתונים מרכזית

| מדד | נתון |

|---|---|

| עסקאות במרץ-מאי 2026 | 21,390 |

| שינוי לעומת שלושת החודשים הקודמים | 10.6%- |

| שינוי לעומת התקופה המקבילה | 5.7%- |

| דירות חדשות שנמכרו | 8,910 |

| דירות יד שנייה שנמכרו | 12,480 |

| שינוי ביד שנייה לעומת התקופה הקודמת | 17.2%- |

| שינוי ביד שנייה לעומת אשתקד | 13.7%- |

| דירות חדשות שנותרו למכירה | 84,130 |

| חודשי היצע | 28.9 |

| דירות חדשות מסובסדות במאי | 32.5% ממכירות החדשות |

| דירות חדשות שנמכרו על הנייר | 57% |

| הטבות מימון בירושלים | 43% |

| תזרים חוזי פוטנציאלי | 8.5 מיליארד שקל |

| תזרים בפועל לפני תשומות | 5.9 מיליארד שקל |

| תזרים לאחר תשומות ולפני מימון | 570 מיליון שקל |

הלמ"ס מדווחת על 84,130 דירות חדשות לא מכורות ועל ירידה חדה בעסקאות יד שנייה. משרד האוצר חושף שהדירות החדשות נמכרות באמצעות סבסוד, הטבות מימון, דחיית תשלומים ומכירות מרוכזות. התמורה החוזית עמדה על 8.5 מיליארד שקל, אך רק 5.9 מיליארד נכנסו בפועל, ולאחר תשומות נשארו 570 מיליון שקל בלבד לפני הוצאות מימון. שני הדוחות יחד אינם מתארים התאוששות, אלא שוק שמנסה לקנות זמן.

הלמ"ס כבר אינה מדווחת רק על פחות עסקאות ויותר מלאי. היא מדווחת גם על ירידת מחירים. לאחר שכל מנגנוני ההחייאה הופעלו, הסבסוד, הטבות המימון, דחיית התשלומים והמכירות על הנייר, גם המחיר הרשמי החל לרדת.

שינוי במחירי שוק הדירות - יוני-2026

English Summary

Homes Are Being Sold, but the Cash Is Not Coming In

Two official Israeli housing reports, published by the Central Bureau of Statistics and the Ministry of Finance, provide a much clearer picture when read together. The CBS reports that 21,390 homes were sold between March and May 2026, down 10.6% from the previous three-month period and down 5.7% year over year in the original data. The decline was concentrated in the second-hand market, where transactions fell 17.2% from the previous period and 13.7% year over year. At the end of May, approximately 84,130 new homes remained unsold, representing 28.9 months of supply. More than half of this inventory was concentrated in the Tel Aviv and Central districts. The Ministry of Finance explains why new-home sales appear more resilient. A substantial share of transactions was supported by government subsidies, developer financing incentives, delayed payment arrangements and off-plan sales. In May, 57% of new homes sold in the free market had delivery dates at least two years ahead. Reported financing incentives reached 43% of relevant transactions in Jerusalem and 37% in both the Central and Rehovot regions. The most important finding concerns cash flow. The contractual potential value of developers' May sales was NIS 8.5 billion, while actual cash receipts before deductible inputs reached only NIS 5.9 billion. After inputs, developers were left with only NIS 570 million, before financing costs. The combined conclusion is clear: Israel's housing market is not experiencing a broad, demand-driven recovery. New-home sales are increasingly dependent on subsidies, credit, deferred payments and concentrated project-level promotions, while the second-hand market continues to reveal weak household purchasing power. A contract may be registered as a sale today even when most of the money will only be paid years later. Therefore, transaction volume and contractual prices should not be confused with sustainable economic value. The CBS counts how many homes were sold. The Ministry of Finance shows how they were sold and how much cash was actually received. Together, the reports suggest that the market is not recovering naturally. It is being financially maintained in order to preserve nominal prices and delay recognition of the gap between price and fundamental value.

הדירות נמכרות אבל הכסף לא נכנס: 5 תובנות מפתיעות (ומטרידות) על שוק הנדל"ן של 2026

מבוא: האם השוק באמת מתאושש?

למראית עין, שוק הנדל"ן הישראלי של מאי 2026 חזר למסלול. הכותרות הכלכליות צועקות על אלפי עסקאות בחודש, הקבלנים מדווחים על "הסתערות", ומחירי החוזים מסרבים לרדת. אלא שצלילה עמוקה לתוך דוחות משרד האוצר והלמ"ס חושפת תמונה שונה בתכלית: השוק לא חווה התאוששות טבעית המונעת מביקושים אורגניים, אלא עובר "תחזוקה פיננסית" אגרסיבית. זהו פרדוקס שבו החוזים נערמים, אך קופות המזומנים של היזמים נותרות ריקות יחסית. השוק מנשים את עצמו באופן מלאכותי דרך צינורות של סבסוד ממשלתי עמוק והטבות מימון שדוחות את הקץ. הנה חמש התובנות שמפרקות את האשליה.

תובנה 1: שוק היד השנייה לא משקר – והוא בנסיגה חדה

בעוד הקבלנים מצליחים לייצר תחושת תזזית, שוק היד השנייה – המדד הנקי והאמין ביותר ליכולת הכלכלית של הציבור – נחשף במערומיו. בנתוני מרץ-מאי 2026, שוק זה רשם צניחה חדה של 17.2% לעומת שלושת החודשים הקודמים (ירידה של 8.0% לאחר ניכוי עונתיות). בהשוואה לאשתקד, הנפילה עומדת על 13.7%.הפער הזה קריטי: לאדם הפרטי שמוכר את דירתו בנתניה או בבאר שבע אין את הכלים הפיננסיים של חברות הבנייה הגדולות. הוא לא יכול לסבסד לרוכש את המשכנתה או להציע לו תנאי "20/80"."שוק היד השנייה מספק אינדיקציה נקייה יותר ליכולת התשלום האמיתית של הציבור. מדובר ב'תחזוקה פיננסית של בועת מחירים': כאשר שוק היד השנייה נופל בשיעורים כאלו, קשה לטעון שהביקוש הטבעי חזר. המחירים בחוזים נשמרים, אבל השוק האמיתי מתכווץ."

תובנה 2: אשליית ה-20/80 – הקבלנים הפכו לבנקאים בעל כורחם

הסיבה היחידה שדירות חדשות עדיין נמכרות היא שהקבלנים הפכו למעשה לגופי מימון. 57% מהדירות החדשות שנמכרו בשוק החופשי במאי היו עסקאות "על הנייר" – כאלו שיימסרו רק בעוד שנתיים לפחות (מאי 2028 והלאה). המאזנים של החברות מתמלאים בחוזים ובניירות, במקום במזומנים.המצב קיצוני במיוחד בירושלים, שם שיעור הטבות המימון זינק ל-43% מהעסקאות, וברחובות ובמרכז (37%).החמצן המלאכותי שמתחזק את המחירים:

- דחיית תשלומים מאסיבית: תשלום סמלי בחתימה (לעיתים פחות מ-20%) והיתרה במסירה בעוד שנים.

- סבסוד ריבית והלוואות קבלן: היזמים סופגים את עלויות המימון כדי למנוע ירידת מחיר רשמית בחוזה.

- פטור מהצמדה: ויתור על ההצמדה למדד תשומות הבנייה, המהווה הנחה ריאלית משמעותית.

המשמעות היא שמחיר החוזה הוא פיקציה כלכלית. כשמהוונים את ההטבות הללו, מגלים שהמחיר הכלכלי האמיתי נמוך בהרבה מזה המדווח לרשות המסים.

תובנה 3: הר הדירות הלא מכורות – ירושלים ותל אביב במוקד הסיכון

מלאי הדירות החדשות שנותרו על המדף מסרב להצטמק ועומד על רמת שיא של 84,130 דירות – נתון המייצר "זמן מדף" של 28.9 חודשי היצע. באופן מדאיג, עיקר המלאי (מעל 55%) תקוע דווקא באזורי הביקוש היקרים ביותר: מחוז תל אביב (30.2%) ומחוז המרכז (25%).ירושלים הפכה ל-Case Study של שוק בלחץ: המלאי בעיר זינק לרמת שיא של מעל 10,000 דירות לא מכורות – גידול של 30% בתוך שנה אחת בלבד. בתל אביב, תמונת ה"התאוששות" מטעה עוד יותר: 44% מכלל מכירות הקבלנים במחוז במאי התרכזו בשני פרויקטים ספציפיים בלבד שביצעו מבצעי מכירות אגרסיביים. ללא הריכוזיות הזו, השוק בתל אביב היה נראה קפוא.

תובנה 4: פער המיליארדים – תזרים חיובי, אבל בקושי נושם

המספרים שמגיעים ממשרד האוצר מבהירים את עומק הבור התזרימי. במאי עמד התזרים הפוטנציאלי (השווי החוזי הכולל) על 8.5 מיליארד שקל, אך בפועל נכנסו לקופות רק 5.9 מיליארד שקל. פער של 2.6 מיליארד שקל שנשאר "על הנייר" בגלל הטבות המימון.השורה התחתונה מדממת: לאחר ניכוי תשומות בנייה, נותרו לקבלנים 570 מיליון שקל בלבד בנזילות מיידית."הנתון הזה נשמע חיובי, אך הוא מגיע לאחר חודש של תזרים שלילי. 570 מיליון שקל לכל הקבלנים בישראל זהו סכום זניח שלא מתחיל לכסות את הוצאות המטה, השיווק, ובעיקר את הוצאות המימון הכבדות על הקרקעות. גידול במכירות אינו שקול לגידול בנזילות; הקבלנים מוכרים יותר, אך רואים פחות כסף בקופה."

תובנה 5: חבל ההצלה הממשלתי – הסבסוד שמעוות את המציאות

השוק החופשי נמצא בסטגנציה, ומי שמחזיק את הראש מעל המים היא הממשלה. 32.5% מהדירות החדשות במאי נמכרו בסבסוד ממשלתי (מחיר למשתכן/מטרה).המקרה של ראשון לציון חושף את העיוות: הזוכים שם רשמו רווח הון ריאלי ממוצע של 1.2 מיליון שקל – הגבוה ביותר בישראל (לעומת 594 אלף שקל בעפולה). אולם בניגוד ללוד או עפולה, הזוכים בראשון לציון מעדיפים להישאר בדירה ולא למכור אותה. עובדה זו מעידה על כך שהביקוש בשוק החופשי כה חלש והמחירים כה גבוהים, שאפילו רווח של מיליון שקל לא משכנע את הזוכים לצאת אל ה"חוץ" הלא ודאי.

סיכום: בלון של דחיית תשלומים

נתוני מאי 2026 מראים שהשוק לא מבריא, הוא פשוט למד להסתיר את חוליו. הקבלנים מעדיפים לנפח את המאזנים בחוזים עתידיים ולספוג ריביות מאשר להכיר בירידת ערך רשמית. הממשלה, מצידה, מזרימה חמצן דרך הגרלות מסובסדות שמעוותות את נתוני הביקוש.השאלה הגדולה נותרת בעינה: מה יקרה כשבלון דחיית התשלומים יתפוצץ ב-2028? כשאלפי רוכשי ה"על הנייר" יצטרכו להשלים את הכסף הגדול מול ריביות שעלולות להיות גבוהות בהרבה, בשוק שבו הביקוש האמיתי (היד השנייה) ממשיך להתכווץ?_