הגרף של גלית בן נאים חושף שוק נדל״ן סגור שבו הקבלנים סוחרים בינם לבין עצמם, בעוד הציבור חדל לקנות דירות. “מכור לי ואמכור לך” – סמל לשלב הסופי של בועת הנדל״ן הישראלית, שבה ערך מדומה מחליף ערך אמיתי

🏗️ מכור לי ואמכור לך

על הנתק בין מכירת דירות למסחר בקרקעות – ומה הוא מגלה על מצבה האמיתי של הבועה הישראלית

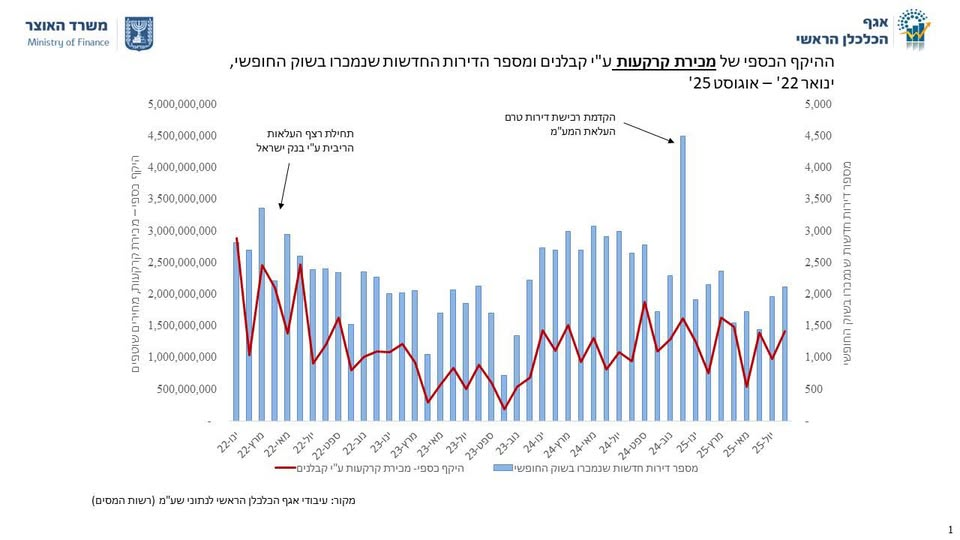

הפוסט שגלית בן נאים פרסמה היום 8.11.2025 והגרף שפרסמה בפוסט גלית בן נאים, סגנית בכירה לכלכלן הראשי במשרד האוצר, חושף תופעה נדירה: שוק נדל״ן שפועל על טייס אוטומטי, ללא קשר בין פעילות לבין ערך אמיתי.

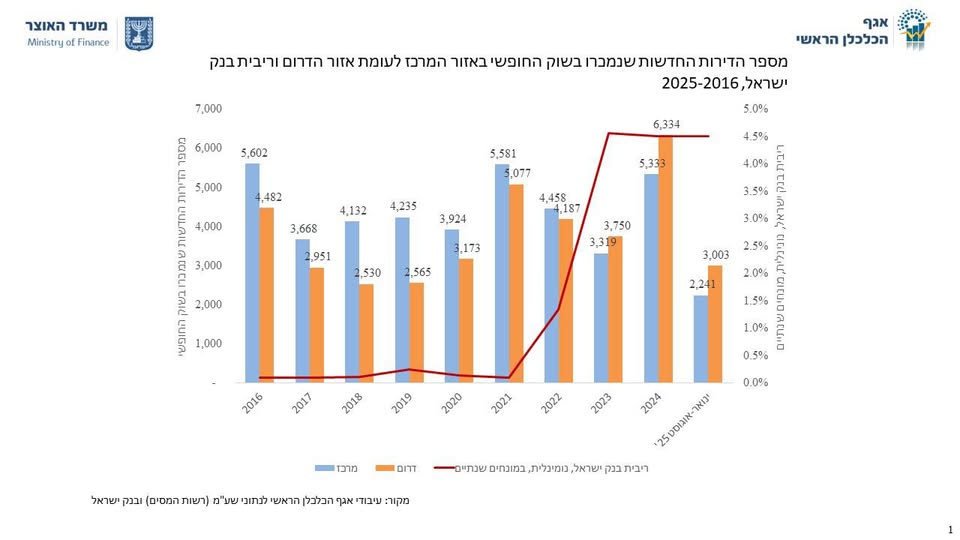

בגרף נראים שני קווים שנפרדו זה מזה באופן שמסביר לבדו את עומק המשבר בענף:

- העמודות הכחולות מייצגות את מכירת הדירות החדשות בשוק החופשי.

- הקו האדום מתאר את היקף המסחר בקרקעות בין קבלנים.

ובין השניים – תהום כלכלית שגדלה מרבעון לרבעון.

📉 הנתונים: כך נראית התנתקות מוחלטת בין שוק אמיתי לשוק פנימי

- 2022 – תחילת הנפילה:

גל העלאות הריבית של בנק ישראל שם קץ לאופוריית המחירים. מכירות הדירות (הכחול) צונחות, והציבור נעלם משוק הקנייה. - 2024 – התאוששות מדומה:

הקבלנים מגיבים ב"מבצעי מימון" – דחיית תשלומים, ריביות אפסיות ותמריצים מלאכותיים. הציבור נענה זמנית, אך זו איננה התאוששות אלא הנשמה מלאכותית. - 2025 – התרסקות מחודשת:

עם כניסת מגבלות הפיקוח של בנק ישראל על ההטבות, גם הזריקה האחרונה מאבדת אפקט. המכירות חוזרות לצנוח, אך המסחר בקרקעות – נותר גבוה. - האדום נותר יציב:

בזמן שהביקוש לדירות קורס, היקף המסחר בקרקעות בין קבלנים נותר יציב ואף גבוה. זהו שוק שמתקיים בתוך עצמו – בלי רוכשים אמיתיים ובלי זרימת ערך חדשה.

🧩 מה עומד מאחורי המספרים

1. שוק שמסתובב על עצמו

כאשר הציבור נעלם אך הקבלנים ממשיכים לקנות ולמכור קרקעות בינם לבין עצמם, מדובר בשוק סגור – לא של ביקוש והיצע, אלא של שחקנים פנימיים שמחליפים ידיים כדי לשמור על מראית עין של תנועה.הקרקע הפכה למוצר פיננסי – לא נכס לפיתוח, אלא אמצעי לגיוס מזומן.

2. סימפטום של מצוקה תזרימית

העסקאות בין קבלנים הן ברובן מכירות הישרדות: מכירת קרקע כדי לייצר נזילות, לא כדי ליזום פרויקט.

כך נוצר מעגל סגור שבו קבלן אחד מוכר לשני כדי להחזיר חוב לבנק – שמממן את הרוכש הבא.

זו אינה כלכלה – זו הנפקת חוב סיבובית שמזכירה מנגנוני פונזי מובהקים.

3. “שורט נדל״ני” – הגדולים יוצאים, הקטנים נכנסים

בן נאים מציינת בצדק: מי שמכרו קרקעות בתחילת 2022 היו דווקא הקבלנים הגדולים – אלה שזיהו את השינוי בשוק לפני כולם.

הקטנים, שפעלו באינרציה, המשיכו לקנות במחירים מנופחים.

כעת, ב־2025, אותם קטנים הם שמממנים את יציאת הגדולים מהפוזיציה.

זהו היפוך קלאסי של שוק בועה: החכמים מוכרים את האוויר, התמימים קונים אותו.

💰 ממה הם חיים בינתיים?

הקבלנים מתקיימים כיום על תזרים מזומנים מלאכותי –

- מכירת קרקעות,

- מחזור הלוואות,

- מבצעי מימון והקלות ריבית.

כל אלה יוצרים אשליה של פעילות בשוק שמבחינה פונדמנטלית מת.

הנתון שממחיש זאת בצורה הברורה ביותר הוא הפער בין שתי העקומות:

ככל שהכחול (מכירת דירות) יורד – כך האדום (מסחר בקרקעות) נשאר יציב.זה לא סימן לבריאות, זה סימן למחלה מתקדמת: שוק שמתקיים על החלפת ניירות במקום על בנייה אמיתית.

⚠️ השלכות מאקרו־כלכליות

- הבנקים חשופים יותר מאי פעם

מרבית הקרקעות המשועבדות אינן מגלמות עוד ערך כלכלי ריאלי. כאשר הקרקע נמכרת במחיר כפול מהשווי הפונדמנטלי שלה – הבנק מחזיק למעשה בבטוחה שלילית. - המדינה יודעת – ושותקת

ההצעה לכלול בתקציב 2026 צעדים למניעת "מדגרות קרקע" (כגון חידוש מס רכוש או קנס על קרקעות לא מפותחות) מעידה כי גם באוצר מבינים שהשוק קפוא.

אך צעדים נקודתיים לא יפתרו בעיה מערכתית שמקורה במימון מופרז ובשימוש שגוי באשראי. - הציבור נשאר מחוץ למשחק

בעוד הקבלנים סוחרים בינם לבין עצמם, הציבור – זה שביקש דירה למגורים – הפך לצופה מהיציע.

והפער הזה בין השוק הכלכלי לשוק החברתי הוא היסוד המסוכן ביותר של כל בועה.

🧠 מסקנה

הכותרת “מכור לי ואמכור לך” איננה מטפורה – היא תיאור מדויק של מציאות שבה השוק איבד את עקרון היסוד של עסקה אמיתית: קונה אמיתי ומוכר אמיתי.

היום אין קונים – רק מוכרים שמוכרים למוכרים אחרים.שוק כזה יכול להמשיך להתקיים זמן־מה, כל עוד האשראי זורם והבנקים מעלימים עין.

אבל כשגלגל המזומן ייעצר – כל השרשרת תתפרק.

⚙️ תקציר חזותי

| פרמטר | מייצג | מגמה | משמעות |

|---|---|---|---|

| 🔵 מכירת דירות חדשות | ביקוש אמיתי מצד הציבור | קריסה חדה | קיפאון בשוק הריאלי |

| 🔴 מסחר בקרקעות | עסקאות בין קבלנים | יציבות גבוהה | ניסיון לגיוס מזומנים והחזקת ערך מדומה |

| ⚖️ היחס ביניהם | ניתוק מוחלט | מעיד על בועה מתקדמת | השוק ממשיך לנשום אוויר מלאכותי |

🧩 סיכום

הגרף של גלית בן נאים מסביר במבט אחד את מה שדוחות וסקירות שלמות מתקשות להבהיר:

שוק הנדל״ן הישראלי מנותק מהיסודות הכלכליים שמרכיבים שוק אמיתי.

כאשר המסחר בקרקעות נמשך בזמן שמכירת הדירות קורסת –

מדובר לא בהתאוששות אלא בהחייאה מלאכותית של מערכת שבורה.“מכור לי ואמכור לך” איננה בדיחה – זו האסטרטגיה היחידה שנותרה בשלב האחרון של הבועה.

.English Summary Box:

“Sell to me, and I’ll sell to you.”Galit Ben Naim’s chart reveals a closed real-estate system where developers trade land among themselves while public demand collapses. This is not growth but survival — a self-referential market sustained by liquidity maneuvers and the illusion of value. It marks the final stage of Israel’s real-estate bubble.

|  |

סיפור כלכלי קלאסי הידוע בשמות שונים - "סיפור 100 הדולר" או "סיפור העיירה הקטנה". הסיפור הזה משמש כהמחשה להבנת כיצד כסף זורם בכלכלה ומהו ה-"מכפל המקומי" (Local Multiplier Effect).

תיאור הסיפור

הסיפור מתחיל בעיירה קטנה בטקסס (או כל עיירה קטנה אחרת) שבה הכלכלה סוגדת. כולם חייבים זה לזה וחיים על אשראי. ביום אחד מגיע נוסע עייף לבית מלון בעיירה. הוא שם שטר של 100 דולר על הדלפק ואומר שהוא רוצה לבדוק את החדרים לפני שהוא מחליט להישאר ללילה. כשהנוסע עולה לקומה, בעל הבית מלון לוקח את ה-100 דולר וממהר לחנות הקצב שלצדו כדי לשלם את החוב שלו לקצב. הקצב לוקח את ה-100 דולר וממהר לאיכר תפוחי אדמה כדי לשלם את החוב שלו. האיכר לוקח את ה-100 דולר ומשלם לחנות האספקה (Co-op) את החוב שלו. בעל חנות האספקה משלם את ה-100 דולר לחנות בגדים שהלווה לו בעבר. חנות הבגדים משלם את ה-100 דולר לבעל בית המלון כדי לפרוע חוב שנוצר מלינת יום נישואיו. לבסוף, בעל בית המלון מחזיר את ה-100 דולר לדלפק כדי שהנוסע לא יחשוד בכלום. כאשר הנוסע יורד, הוא מגלה שהחדרים אינם מספיקים, לוקח את ה-100 דולר ויוצא מהעיירה.

המשמעות הכלכלית

למרות שלא נוצר ערך חדש (אף אחד לא ייצר שום דבר או הרוויח כסף) ואף אחד לא הפסיד, היו בתוצאה שינויים משמעותיים:

- הפחתת חובות: העיירה הצליחה להפחית חובות בסך של 700 דולר (100 דולר × 7 עסקאות), למרות שנשתמש בשטר של 100 דולר בלבד.

- שיפור הנימוס: כולם בעיירה עכשיו חושבים שהם פרעו את חובותיהם ויש אווירה כוזבת של אופטימיזם.

- הדגשת חשיבות הזרימה: הסיפור מדגים שהעוצמה האמיתית של הכסף היא לא בעצם הכסף אלא בזרימה שלו דרך הכלכלה.

החיבור למכפל המקומי

סיפור זה מקביל לתיאוריה של "המכפל המקומי" - כאשר כל דולר המושקע בעסק מקומי וקטן מזרום מחדש בקהילה בממוצע 2-4 פעמים יותר מאשר כסף המושקע בחברות שרשרת גדולות. מחקרים מוכיחים שעבור כל 100 דולר המשולמים בעסק מקומי עצמאי, בערך 53 דולר חוזרים לזרימה המקומית, בהשוואה ל-13.60 דולר בלבד בחברות שרשרת. הסיפור הוא כלי הוראה חזק להסבר לאנשים כיצד כלכלה אמיתית פועלת ומדוע חשוב שכסף יזרום בתוך הקהילה.