בלוג מקצועי על מאזן הכוחות בין שוכר למשכיר, דרך תורת המשחקים, עלות הריקנות, כוחו של שוכר טוב, והמשפט הכלכלי החשוב ביותר במשא ומתן על שכר דירה: אין לי מאיפה לשלם יותר.

מאזן האימה בין שוכר למשכיר: מה שתורת המשחקים מלמדת על שכר דירה

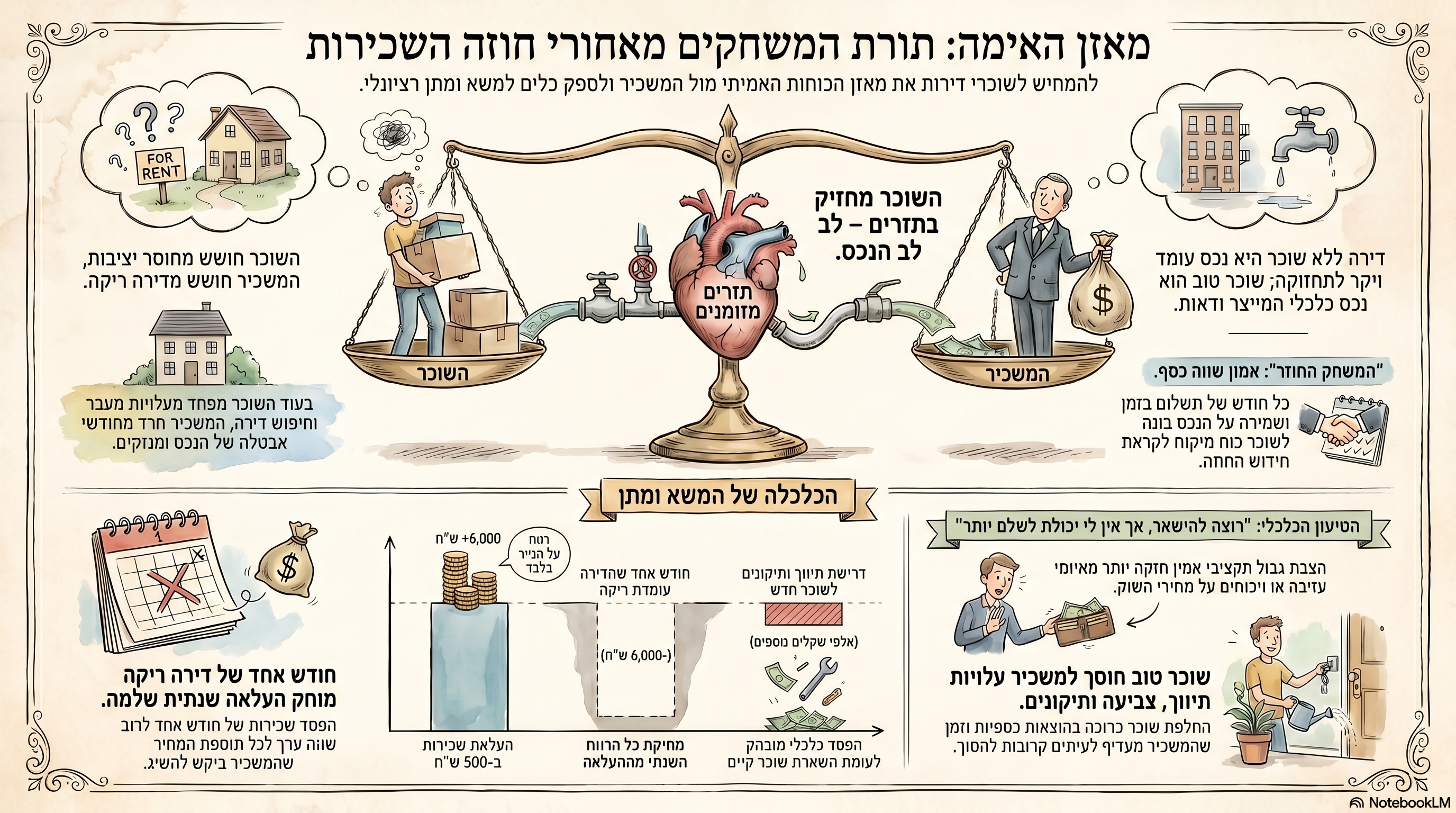

יש רגע שכל שוכר דירה מכיר היטב.החוזה עומד להסתיים. המשכיר מתקשר, או שולח הודעה קצרה, ובמשפט אחד משנה את כל האיזון:“בחידוש החוזה שכר הדירה יעלה.”באותו רגע מתחיל אצל השוכר לחץ פנימי. האם להסכים? האם להתמקח? האם לעבור דירה? האם בכלל יש דירה אחרת במחיר סביר? מה עם הילדים, המסגרות, העבודה, השכונה, ההובלה, התיווך, הערבויות, הצביעה, התיקונים, וכל הבלגן הכרוך במעבר? אבל מה שרבים מהשוכרים אינם מבינים הוא שבאותו רגע ממש, גם המשכיר אינו יושב על כיסא של כוח מוחלט. גם הוא מחשב סיכונים.מה יקרה אם השוכר יעזוב?

כמה זמן הדירה תעמוד ריקה?

האם יימצא שוכר אחר במהירות?

האם השוכר החדש ישלם בזמן?

האם הוא ישמור על הדירה?

האם יהיה צורך במתווך, בפרסום, בתיקונים, בצביעה, בהצגת הדירה לעשרות מתעניינים?

ומה אם אחרי כל זה יתברר שהשוכר החדש פחות טוב מהשוכר הקיים? כאן מתחיל הסיפור האמיתי: יחסי שוכר ומשכיר אינם רק חוזה שכירות. הם משחק עדין של כוח, פחד, תלות הדדית ותזרים. במילים פשוטות: זהו מאזן אימה.

המשכיר מפחד מדירה ריקה, השוכר מפחד מעליית שכר הדירה

השוכר מפחד שהמשכיר יעלה לו את שכר הדירה וידחוק אותו לפינה. המשכיר מפחד שהשוכר יעזוב והדירה תעמוד ריקה. השוכר מפחד מעלויות מעבר, חיפוש דירה חדשה, תיווך, הובלה, ערבויות, אי ודאות, ניתוק מהסביבה המוכרת ולעיתים גם פגיעה ממשית ביציבות המשפחתית. המשכיר מפחד מאובדן הכנסה, חודש או חודשיים ללא שכירות, חיפוש שוכר חדש, בדיקת ערבויות, סיכון לפיגורים, נזקים בדירה, סכסוכים עתידיים ואי ודאות. כל צד חושש מהצעד הבא של הצד השני.וזה בדיוק המקום שבו נכנסת תורת המשחקים.

תורת המשחקים של שוק השכירות

בתורת המשחקים בוחנים כיצד צדדים רציונליים מקבלים החלטות כאשר כל צד מושפע מהתגובה של הצד השני. במקרה של שוכר ומשכיר, זהו לא משחק חד פעמי. זהו משחק חוזר. כל חודש שבו השוכר משלם בזמן, שומר על הדירה ומתנהל בכבוד, הוא בונה לעצמו כוח. הוא מייצר למשכיר ודאות. כל שנה שבה המשכיר מתנהל בהגינות, אינו מעלה את שכר הדירה בצורה אגרסיבית ואינו מנצל את תלות השוכר בדירה, הוא שומר לעצמו שוכר טוב ומקטין סיכון. לכן היחסים האלה אינם יחסים פשוטים של “המשכיר חזק והשוכר חלש”. זו תפיסה שטחית ולא מדויקת. המשכיר מחזיק בנכס.

אבל השוכר מחזיק בתזרים. והתזרים הוא לב העניין. דירה ללא שוכר אינה נכס מניב. היא נכס עומד, ריק, יקר לתחזוקה, ולעיתים גם מקור לדאגה.

שוכר טוב הוא לא מטרד, הוא נכס כלכלי

אחת הטעויות הגדולות של שוכרים היא שהם מתנהלים מול המשכיר מתוך פחד. הם שוכחים דבר בסיסי: שוכר טוב הוא נכס כלכלי עבור המשכיר. שוכר שמשלם בזמן, שומר על הדירה, אינו מטריד, אינו גורם נזקים, אינו מסתבך, אינו מייצר סכסוכים ואינו מחליף דירה כל שנה, הוא שוכר ששווה כסף.הוא חוסך למשכיר ריקנות.

הוא חוסך למשכיר תיווך.

הוא חוסך למשכיר זמן.

הוא חוסך למשכיר התעסקות.

הוא חוסך למשכיר סיכון. לכן, כאשר שוכר טוב נכנס למשא ומתן על חידוש חוזה, הוא לא צריך להגיע כמי שמבקש טובה. הוא צריך להגיע כמי שמבין את ערכו. לא באגרסיביות.

לא באיומים.

לא בצעקות.

אלא בנימוס, בביטחון, בענייניות ובאסרטיביות.

המשפט שכל שוכר צריך לדעת לומר

כאשר המשכיר מבקש להעלות את שכר הדירה, הטענה החזקה ביותר של השוכר אינה משפט משפטי ואינה איום. הטענה החזקה ביותר היא כלכלית: אין לי מאיפה לשלם יותר. זה המשפט. לא “אתה מגזים”.

לא “אני אעזוב”.

לא “אתה לא תמצא שוכר אחר”.

לא “כולם מורידים מחירים”.

לא “השוק מתרסק”.אלא דבר פשוט, ברור וקשה להתווכח איתו: אני רוצה להישאר. אני משלם בזמן. אני שומר על הדירה. טוב לי כאן. אבל אין לי יכולת אמיתית לשלם יותר. גם היום אני בקושי עומד בתשלומים מחודש לחודש. אם שכר הדירה יעלה, זה כבר לא יהיה עניין של רצון, אלא של יכולת. זה ניסוח נכון משום שהוא עושה שלושה דברים חשובים: ראשית, הוא משדר רצון טוב. השוכר אינו מאיים לעזוב. להפך, הוא אומר שהוא רוצה להישאר. שנית, הוא מזכיר למשכיר את הערך של השוכר הקיים: תשלום בזמן, שמירה על הדירה, יציבות ושקט. שלישית, הוא מציב גבול אמיתי: אין יכולת לשלם יותר. לא מדובר בטקטיקה. מדובר במגבלת תקציב. ובמשא ומתן, מגבלת תקציב אמינה היא טענה חזקה מאוד.

עלות הריקנות: החישוב שהמשכיר לא תמיד אומר בקול

נניח שהמשכיר מבקש להעלות את שכר הדירה ב-500 ש”ח לחודש. על פני שנה, מדובר בתוספת של 6,000 ש”ח.אבל אם השוכר עוזב והדירה עומדת ריקה חודש אחד בלבד, המשכיר מאבד חודש שכירות מלא. אם שכר הדירה הוא 6,000 ש”ח לחודש, הרי שחודש ריק אחד מחק את כל התוספת השנתית שביקש המשכיר. ואם הדירה עומדת ריקה חודשיים, או אם נדרש תיווך, תיקון, צביעה, התעסקות, פשרה במחיר מול שוכר חדש או סיכון של שוכר פחות טוב, העלאת המחיר עלולה להתברר כהחלטה כלכלית לא משתלמת.זה לב העניין. לא כל העלאת שכר דירה היא באמת רווחית למשכיר. לפעמים היא רק נראית כך על הנייר.בפועל, היא עלולה להבריח שוכר טוב ולהכניס את המשכיר לאי ודאות יקרה.

זה דומה למשחק צ’יקן, אבל לא חייב להיגמר בהתנגשות

במידה מסוימת, יחסי שוכר ומשכיר מזכירים את “משחק הצ’יקן” מתורת המשחקים. כל צד בוחן מי יישבר ראשון. המשכיר חושב: השוכר יפחד לעבור, לכן הוא ישלם. השוכר חושב: המשכיר יפחד מדירה ריקה, לכן הוא יוותר. אבל בשונה ממשחק צ’יקן קלאסי, כאן אין צורך בהתנגשות. הדרך הנכונה אינה להפחיד את הצד השני, אלא להבהיר לו את המציאות הכלכלית. השוכר לא צריך לומר: “אני עוזב אם תעלה לי את המחיר.”הוא צריך לומר: “אני רוצה להישאר, אבל אין לי יכולת לשלם יותר.”ההבדל גדול. הראשון נשמע כמו איום.

השני נשמע כמו עובדה. ועובדות, כאשר הן מוצגות נכון, חזקות יותר מאיומים.

האלטרנטיבה של כל צד: מי באמת נמצא בעמדת כוח?

בעולם המשא ומתן נהוג לדבר על האלטרנטיבה של כל צד אם אין הסכם. לשוכר יש אלטרנטיבה: למצוא דירה אחרת. למשכיר יש אלטרנטיבה: למצוא שוכר אחר. השאלה אינה מי צודק, אלא למי יש אלטרנטיבה טובה יותר. אם באזור יש הרבה דירות להשכרה, ביקוש חלש, ירידה ביכולת התשלום של הציבור, עלייה ביוקר המחיה ומשקי בית שנחנקים תחת ההוצאות, כוחו של המשכיר נחלש. אם לעומת זאת יש מחסור אמיתי בדירות להשכרה באזור מסוים, ביקוש גבוה ושוכרים רבים שמתחרים על אותה דירה, כוחו של המשכיר מתחזק. אבל גם במצב כזה, שוכר טוב אינו חסר כוח. כי שוכר טוב אינו רק מי שתופס דירה. הוא מי שמייצר למשכיר הכנסה ודאית. והוודאות הזאת שווה כסף.

הקשר הרחב יותר לשוק הנדל”ן

הדיון הזה אינו רק על יחסי שוכר ומשכיר. הוא חלק מתמונה רחבה יותר. בשנים האחרונות שוק הדיור התנהל כאילו אפשר להעלות מחירים בלי גבול. מחירי דירות עלו, משכנתאות התנפחו, התשואות נשחקו, הריבית עלתה, והציבור נדרש לשלם יותר ויותר עבור אותה קורת גג. אבל בסוף, כל שוק מגיע לקיר. הקיר הזה נקרא יכולת תשלום. משכיר יכול לרצות שכר דירה גבוה יותר.

בעל דירה יכול לחשוב שהנכס שלו שווה יותר.

בנק יכול לממן עסקה במחיר מנופח.

מתווך יכול לספר שהשוק חם.

אבל שוכר אינו יכול לשלם כסף שאין לו. בנקודה מסוימת, הרצון של המשכיר פוגש את היכולת של השוכר. וזה רגע חשוב מאוד בשוק. כי כאשר יותר ויותר שוכרים אומרים את אותו משפט, “אין לי מאיפה לשלם יותר”, השוק מתחיל להבין שהמחיר אינו יכול להמשיך להתנתק מהמציאות הכלכלית.

לא מלחמה, אלא משא ומתן רציונלי

חשוב לומר: המטרה אינה להפוך את היחסים בין שוכר למשכיר למלחמה. להפך. שוכר חכם אינו צריך להתלהם.

משכיר חכם אינו צריך ללחוץ עד הקצה. שני הצדדים צריכים להבין שיש כאן אינטרס משותף. השוכר רוצה יציבות, בית, ודאות ומחיר שהוא יכול לעמוד בו. המשכיר רוצה תזרים, שוכר טוב, שמירה על הדירה ושקט. כאשר שני הצדדים מבינים את זה, אפשר להגיע להסכם טוב יותר לשניהם. אבל כדי שזה יקרה, השוכר חייב להפסיק להתנהל מתוך פחד. הוא צריך להבין שהכוח שלו אינו נובע מאיום לעזוב. הכוח שלו נובע מהיותו שוכר טוב, יציב, משלם ושומר על הנכס.

המסקנה

יחסי שוכר ומשכיר הם משחק חוזר של תלות הדדית. המשכיר מחזיק בדירה, אבל השוכר מחזיק בתזרים. המשכיר חושש מדירה ריקה, השוכר חושש מעליית שכר הדירה. המשכיר רוצה למקסם הכנסה, השוכר מוגבל ביכולת התשלום. בתוך מאזן האימה הזה, שוכר טוב צריך לזכור דבר פשוט: הוא לא חסר כוח. הוא לא צריך להתחנן.

הוא לא צריך לאיים.

הוא לא צריך להיבהל. הוא צריך לדבר ברור, מנומס ואסרטיבי: אני רוצה להישאר. אני משלם בזמן. אני שומר על הדירה. אבל אין לי מאיפה לשלם יותר. לפעמים, זה כל ההבדל בין שוכר שמנוהל על ידי הפחד, לבין שוכר שמנהל משא ומתן מתוך הבנה כלכלית.ובשוק שבו יוקר המחיה עולה, הריבית מכבידה, השכר נשחק והיכולת של הציבור לשלם הולכת ונמתחת עד הקצה, המשפט הזה כבר אינו רק טענה אישית של שוכר אחד. הוא הופך להיות סימן אזהרה לשוק כולו. כי בסוף, גם בשוק השכירות, כמו בכל שוק אחר, יש גבול למה שאפשר לגבות.הגבול הזה אינו נקבע רק לפי הרצון של המשכיר. הוא נקבע לפי היכולת של השוכר לשלם.

פיץ' והדרכה לשוכר:

האמת חייבת להיאמר: צריך לדעת לנהל משא ומתן. ובדרך כלל, בעלי אינטליגנציה רגשית גבוהה עושים זאת טוב יותר. מדוע? כי הם אינם “נועלים” את הצד השני, אינם דוחקים אותו לפינה, ואינם מנהלים את השיחה מתוך אגו. הם יודעים להישאר ענייניים, רגועים ומדויקים, גם כאשר מדובר בכסף, פחד ולחץ. ואז להמשיך: ביחסי שוכר ומשכיר זה קריטי במיוחד.

שוכר שמגיע למשא ומתן כועס, מאשים או מאיים, עלול לגרום למשכיר להינעל. ברגע שהמשכיר מרגיש מותקף, הוא כבר לא מקשיב לטענה הכלכלית. הוא מגן על עצמו. לעומת זאת, שוכר שמגיע רגוע, מנומס ואסרטיבי, מעביר מסר אחר לגמרי: אני לא נגדך. אני לא מאיים עליך. אני רוצה להישאר. אני שוכר טוב. אבל אין לי מאיפה לשלם יותר. זה ההבדל בין ויכוח לבין משא ומתן. במשא ומתן נכון לא שוברים את הצד השני. נותנים לו סולם לרדת מהעץ. וזה בדיוק המקום שבו לשוכר טוב יש כוח: לא בכוחנות, אלא בשילוב של עובדה כלכלית, טון נכון, ואינטליגנציה רגשית.

מאזן האימה בין שוכר למשכיר

שוכר דירה מפחד שהמשכיר יעלה לו את שכר הדירה.

המשכיר מפחד שהשוכר יעזוב והדירה תעמוד ריקה.זה לא רק חוזה שכירות. זו תורת המשחקים.השוכר צריך יציבות, בית ושקט.

המשכיר צריך תזרים, ודאות ושוכר טוב שמשלם בזמן ושומר על הדירה.והנה מה שהרבה שוכרים לא מבינים:

שוכר טוב הוא כוח כלכלי.

דירה ריקה לא משלמת שכירות.

שוכר טוב כן. לכן במשא ומתן מול משכיר לא צריך לצעוק, לא לאיים ולא להתחנן. צריך להיות מנומסים, רגועים ואסרטיביים, ולומר את המשפט הפשוט: אני רוצה להישאר. אני משלם בזמן. אני שומר על הדירה. אבל אין לי מאיפה לשלם יותר. גם היום אני בקושי עומד בתשלומים. זו לא בקשת רחמים.

זו הצבת גבול כלכלי. בסוף, גם בשוק השכירות יש גבול למה שאפשר לגבות.

הגבול הזה נקבע לא רק לפי מה שהמשכיר רוצה לקבל, אלא לפי מה שהשוכר באמת מסוגל לשלם.

English Summary Box

The Game Theory of Rent Negotiation

The relationship between a tenant and a landlord is not a one-sided power structure. It is a repeated game of mutual dependency.

The tenant fears rent increases, relocation costs and loss of stability. The landlord fears vacancy, loss of income, uncertainty and the risk of replacing a good tenant with an unknown one.A reliable tenant who pays on time and protects the apartment has real economic value. Therefore, tenants should not negotiate from fear, but from calm and assertive realism.

The strongest argument is not a threat. It is a simple economic boundary:

I want to stay, I pay on time, I take care of the apartment, but I cannot afford to pay more.

In a market under financial pressure, the landlord’s desire for higher rent eventually meets the tenant’s actual ability to pay. That is where the real market boundary begins.

משחק השכירות: למה "הכוח" של בעל הבית שלכם הוא לעיתים קרובות אשליה?

1. הקדמה: הרגע שבו הכל משתנה

כל שוכר מכיר את הרגע שבו הדופק עולה: הודעת וואטסאפ קצרה או שיחת טלפון מהמשכיר שמבשרת על "עדכון" שכר הדירה בחוזה הקרוב. באותו רגע, הלחץ הפנימי משתלט. המוח מריץ תסריטים של הובלות, חיפוש מתיש אחר דירה חלופית, העתקת מוסדות חינוך לילדים וחוסר הוודאות הכלכלי הכרוך במעבר.אך כמי שמנתח שווקים דרך עדשה של כלכלה התנהגותית, אני מציע לכם לעצור ולהתבונן בסיטואציה כמשחק אסטרטגי. באותה שנייה ממש, גם המשכיר שלכם נמצא תחת לחץ כבד. הוא שואל את עצמו: "האם השוכר הבא ישלם בזמן? האם הוא ישמור על הנכס? כמה זמן הדירה תעמוד ריקה?" המפגש הזה אינו שלטון יחיד של בעל הנכס, אלא "מאזן אימה" שבו לשני הצדדים יש הרבה מה להפסיד.

2. תובנה 1: מאזן האימה – הפחד הוא דו-צדדי

התפיסה המקובלת בשוק היא שהכוח נמצא תמיד אצל בעל הדירה, אך זהו ניתוח חסר. המציאות היא משחק של "אסימטריית מידע": אתם יודעים שאתם שוכרים טובים, אבל עבור המשכיר, כל שוכר חדש הוא "קופסה שחורה" – סיכון לא מחושב. הפחד שלו מדירה ריקה או משוכר בעייתי הוא המנוף הסמוי שלכם.כפי שמסביר מומחה הנדל"ן חיים אטקין:"אבל מה שרבים מהשוכרים אינם מבינים הוא שבאותו רגע ממש, גם המשכיר אינו יושב על כיסא של כוח מוחלט. גם הוא מחשב סיכונים. מה יקרה אם השוכר יעזוב? כמה זמן הדירה תעמוד ריקה? האם יימצא שוכר אחר במהירות? האם השוכר החדש ישלם בזמן? האם הוא ישמור על הדירה?"

3. תובנה 2: תורת המשחקים – זהו "משחק חוזר", לא חד-פעמי

בתורת המשחקים, שכירות מוגדרת כ"משחק חוזר" (Repeated Game). בכל חודש שבו שילמתם בזמן ושמרתם על הנכס, צברתם "הון אמינות". המשכיר מחזיק בלבנים ובבטון, אך אתם מחזיקים ב"תזרים" (Cash Flow) – הלב הפועם של כל עסק נדל"ני.עבור משכירים רבים, דמי השכירות אינם רק רווח, אלא המקור לכיסוי המשכנתא שלהם. עבורם, הפסקת התזרים היא אירוע דרמטי. ההבנה שהמשכיר זקוק לוודאות שלכם בדיוק כפי שאתם זקוקים לקורת הגג שלו, היא הבסיס לשינוי יחסי הכוחות במשא ומתן.

4. תובנה 3: המתמטיקה של הריקנות (The Cost of Vacancy)

בואו נדבר במספרים קרים. משכיר שדורש העלאה של 500 ש"ח בחודש, מצפה לתוספת של 6,000 ש"ח בשנה. אולם, החישוב הכלכלי הריאלי מראה שהעלאה כזו היא לעיתים קרובות הימור גרוע עבורו. אם תעזבו והדירה תעמוד ריקה חודש אחד בלבד (למשל במחיר שכירות של 6,000 ש"ח), כל הרווח השנתי המיוחל מההעלאה פשוט נמחק.העלויות הסמויות שמשכירים לעיתים נוטים לשכוח כוללות:

- אובדן דמי שכירות: חודש אחד ריק שווה ערך להפסד של העלאה שנתית שלמה.

- הוצאות תפעוליות: דמי תיווך (לרוב חודש שכירות נוסף), צביעה ותיקונים הנדרשים לכניסת דייר חדש.

- עלויות זמן ואנרגיה: סינון עשרות מועמדים, הצגת הדירה וניהול הבירוקרטיה.

- סיכון שוכר חדש: המעבר מהידוע והבטוח (אתם) לסיכון של אי-תשלום או נזקים בנכס.

5. תובנה 4: שוכר טוב הוא "נכס כלכלי", לא מטרד

כאנליסט, אני מגדיר שוכר איכותי כ"מכשיר פיננסי" שחוסך למשכיר כסף ריאלי. עליכם להפסיק לבקש טובות ולהתחיל להבין את ערככם בשוק. אתם לא רק "דיירים"; אתם הגורם שמבטיח למשכיר שקט נפשי וחיסכון בעלויות.שוכר טוב מייצר ערך כלכלי דרך:

- אפס עלויות תחזוקה שוטפת: טיפול בנכס כאילו היה שלכם.

- יציבות תזרימית: מניעת הצורך בחיפוש וסינון שוכרים מתיש.

- הפחתת סיכון משפטי: היעדר חיכוכים ופיגורים בתשלומים.

כאשר אתם מבינים שאתם ה"חיסכון" של המשכיר, אתם עוברים מעמדת נחיתות לעמדת שותפות עסקית.

6. תובנה 5: המשפט שיכול לשנות את תוצאת המשא ומתן

כאן נכנסת לתמונה ההוצאה לפועל של האסטרטגיה. במשא ומתן, הצבת "חסם קשיח" (Hard Constraint) היא הכלי החזק ביותר. במקום לאיים בעזיבה או לתקוף את המשכיר על חזירותו, השתמשו באינטליגנציה רגשית כדי להציב גבול כלכלי בלתי עביר.הניסוח המנצח, המבוסס על דבריו של אטקין, הוא: "אני רוצה להישאר, אני משלם בזמן ושומר על הדירה וטוב לי כאן... אבל אין לי יכולת אמיתית לשלם יותר. גם היום אני בקושי עומד בתשלומים מחודש לחודש. אם שכר הדירה יעלה, זה כבר לא יהיה עניין של רצון, אלא של יכולת."מדוע זה עובד? כי זהו "מבוי סתום" פסיכולוגי. אתם מצהירים על רצון טוב (הפגת איום), מזכירים את ערככם כשוכרים (שיקוף איכות), ומציבים מגבלת תקציב אמינה שקשה להתווכח איתה. זו לא מלחמה, זו מציאות כלכלית שאתם מטילים לחיקו של המשכיר.

7. תובנה 6: הקיר הכלכלי – סוף עידן עליות המחירים ללא גבול?

הסיטואציה האישית שלכם היא מיקרוקוסמוס של השוק כולו. בתיאוריית ה"צ'יקן" (Chicken Game) של הנדל"ן, שני הצדדים דוהרים זה מול זה. המשכיר בטוח שהשוכר ימצמץ ראשון כי "אין לו לאן ללכת", אך השוק מגיע לנקודת "הקיר הכלכלי".כאשר שוכר אומר "אין לי מאיפה", הוא חושף את שיווי המשקל האמיתי של השוק (Market Equilibrium). משכיר רציונלי יבין שהעלאת מחיר שמתנתקת מיכולת התשלום הריאלית היא לא רווח, אלא הזמנה למשבר תזרימי. בסופו של יום, הגבול אינו נקבע לפי הרצון של המשכיר, אלא לפי היכולת הפיזית של השוכר לשלם.

8. סיכום: אל תנהלו מלחמה, תנהלו משא ומתן

היחסים בינכם לבין המשכיר אינם חייבים להיות זירת קרב מדממת. שוכר חכם הוא שוכר שמבין את כללי המשחק הכלכלי ויודע להגיש למשכיר "סולם" לרדת ממנו. אתם לא נתינים של בעל הבית, אלא שותפים עסקיים שמספקים לו את המוצר היקר ביותר בנדל"ן: ודאות ושקט נפשי.

שאלה למחשבה: בפעם הבאה שהחוזה שלכם יעלה לדיון, האם תגיעו כשוכרים מפוחדים שמחפשים חסד, או כשותפים עסקיים שמבינים היטב כמה כסף השקט שלכם שווה למשכיר?