Il mercato immobiliare israeliano nel 2025 sarà la versione locale della crisi dei subprime? Un'analisi approfondita e basata sui dati, incluso un confronto diretto con la crisi statunitense del 2008. Questo blog esplora come Michael Burry sia riuscito a prevedere il crollo del mercato economico e come le sue intuizioni possano aiutarci a capire se tendenze simili possano verificarsi in Israele. Esamineremo un'analisi del suo lavoro, i dati economici attuali e approfondimenti analitici sull'argomento.

בועת הנדל"ן בישראל – גרסת הסאב-פריים המקומית?

בשנת 2008, מייקל בורי – רופא עיניים שהפך למשקיע פיננסי – עשה את הבלתי נתפס. כשהמערכת הפיננסית האמריקאית חגגה שיאים, הוא הימר נגד שוק הדיור, והרוויח 100 מיליון דולר. אבל לא הכסף עמד במוקד – אלא היכולת לראות את מה שכולם סירבו לראות: שהשוק מבוסס על שקר פיננסי.

בועת הסאב-פריים האמריקאית: איך זה קרה?

הבנקים העניקו הלוואות משכנתא ללווים חסרי יכולת החזר, בריביות גבוהות (סאב-פריים). את ההלוואות האלה ארזו מחדש באגרות חוב שנמכרו כ"נכסים בטוחים". אף אחד לא שאל: מה הערך האמיתי של הנכס? האם הלווים מסוגלים להחזיר? העיקר שהגלגל ימשיך להסתובב. בורי לא קנה את זה. הוא חקר את הנתונים, הבין שהשוק מנופח, ועמד מול המערכת. במשך שלוש שנים הוא ספג לעג, לחץ משפטי וביקורת חריפה – אבל החזיק בקו. כשהשוק קרס, הוא יצא צודק.

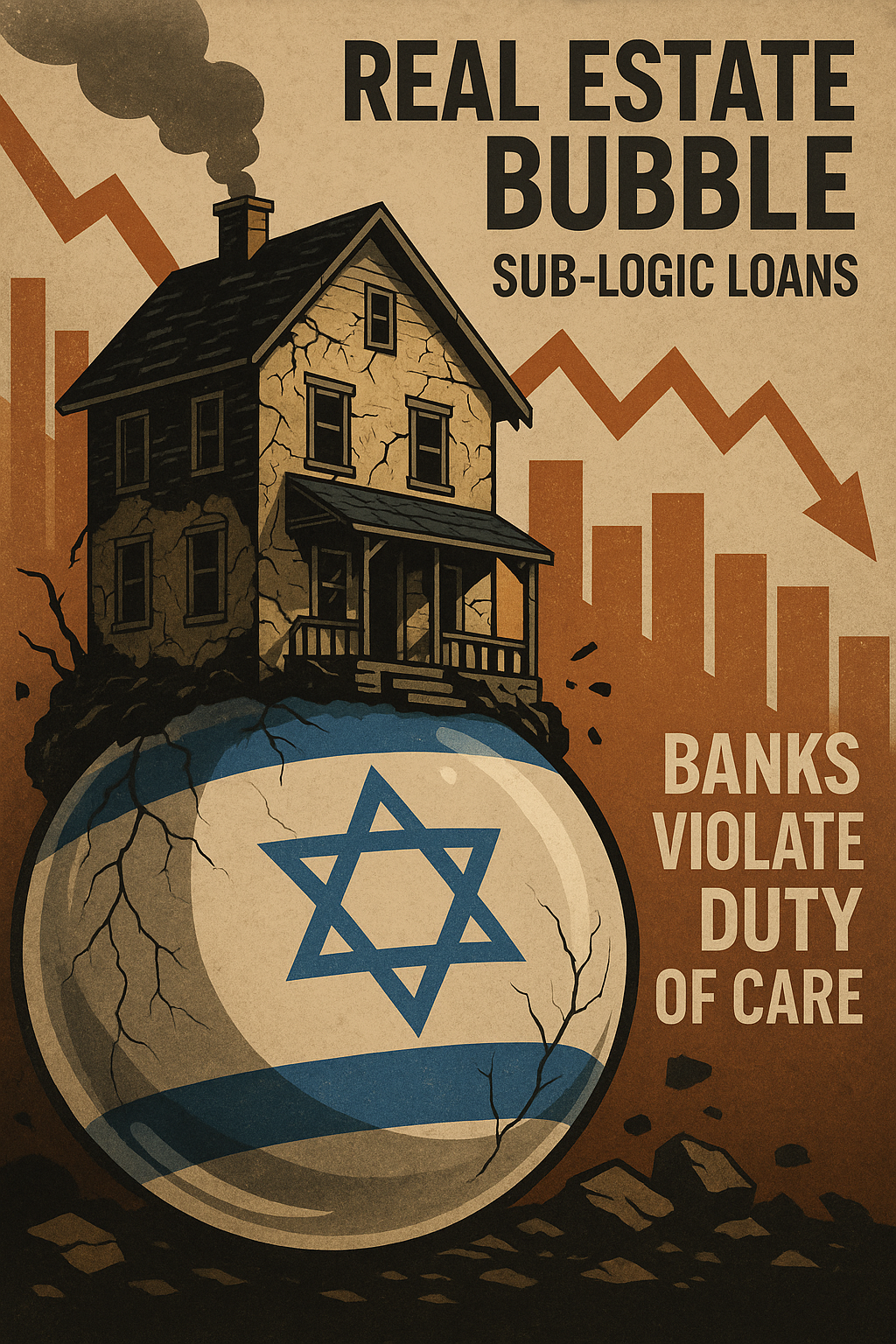

ומה אצלנו? ישראל 2025: בועה – עם כשרות רגולטורית

שוק הנדל"ן הישראלי מציג בעשור האחרון מאפיינים מובהקים של בועה:

- מחירים שזינקו ביותר מפי 2 מהשווי הכלכלי האמיתי של הדירות.

- תשואות נמוכות משמעותית מהריבית על המשכנתאות – עסקה הפסדית בהגדרה.

- רמות מינוף חריגות של משקי בית.

- מנגנון הלוואות מסוכן: לא סאב-פריים, אלא סאב-היגיון – מימון עסקאות במחירים בלתי סבירים.

מהי "הלוואת סאב-היגיון"?

"הלוואת סאב-היגיון" היא הלוואה לרכישת נכס במחיר שאין לו הצדקה כלכלית – גם אם הלווה עצמו איכותי. לא מדובר בהלוואה מסוכנת בגלל הלווה, אלא בגלל העסקה עצמה: כאשר רוכשים נכס בתשואה שלילית (למשל 2.2%) בעזרת הלוואה בריבית גבוהה יותר (למשל 5.5%), מדובר במימון של עסקה שמראש אינה משתלמת – ולכן מסוכנת לבנק וללווה כאחד.

| מאפיין | הלוואת סאב-פריים | הלוואת סאב-היגיון |

|---|---|---|

| הבעיה המרכזית | איכות הלווה ירודה | איכות העסקה מופרכת |

| יכולת החזר | נמוכה או לא קיימת | תקינה פורמלית, אך לא משתלמת |

| שווי הנכס | לרוב סביר | מנופח / כפול מהערך |

| צורת מימון | לרוב ריבית גבוהה | ריבית רגילה אך על שווי שגוי |

| מנגנון סיכון | חדלות פירעון של הלווה | קריסת ערך הנכס הממומן |

אבל יש רגולציה! אז מה?

אומרים לנו ש"הפיקוח בישראל שמרני". בפועל:

- הבנקים מממנים עסקאות שהתשואה מהן נמוכה מהריבית. זה לא רק לא כלכלי – זו רשלנות.

- השמאות מבוססת על שכפול מחירים – לא על הערכת שווי.

- רגולציית ה-LTV מתייחסת ליחס מימון-מחיר – ולא מעניין אותה אם המחיר כפול מהערך.

טבלת השוואה: אמריקה 2008 מול ישראל 2025

| מאפיין | ארה"ב 2008 | ישראל 2025 |

|---|---|---|

| סוג ההלוואות | סאב-פריים ללווים חלשים | סאב-היגיון לעסקאות מופרכות |

| תשואת שכירות מול ריבית | שלילית | שלילית מובהקת |

| יחס חוב/הכנסה | גבוה מאוד | מהגבוהים ב-OECD |

| רגולציה | פורמלית, אך חלשה | מגבילה מסגרות – לא מהות עסקאות |

| שמאות | לעיתים הוזמנה ע"י המוכר | מעתיקה ומשכפלת מחירים – לא שווי |

| תגובת המערכת | קריסה מוחלטת | הכחשה, שיווק, והזרמת אשראי נוספת |

| סיכון לקריסת בנקים | התממש | מוחשי, אך מוכחש |

| התנהגות הציבור | עיוורון קולקטיבי | שכנוע עצמי שמחיר = ערך |

למה הציבור שותק?

אותם מנגנונים שעבדו בארה"ב פועלים גם כאן:

- מדיה שמצנזרת קולות ביקורתיים.

- קמפיינים שמעודדים לקנות "לפני שהמחירים שוב יעלו".

- רגולטור שבפועל משרת את המשכנתאות, לא את הציבור.

המסקנה: אנחנו לא צריכים מייקל בורי – אנחנו צריכים אומץ

בורי היה לבד. אתה – לא. היום המידע זמין, הנתונים ברורים, והבועה גלויה לעין כל. השאלה היא רק מתי יתפוצץ – לא אם.

"מחירים שעולים ללא הצדקה כלכלית – סופם לרדת. ככל שמתעלמים מזה – הנפילה כואבת יותר."