הבלוג מנתח את הדוח האחרון של הכלכלן הראשי ומציג כיצד פיצוץ בועת הנדל"ן – שהתפתחה בעשור האחרון על בסיס מחירים מנופחים, ביקוש מלאכותי ומימון קל – עלול להוביל לקריסת ענף הפינוי־בינוי. הנתונים מגלים ירידה חדה של 50% במכירות דירות חדשות, קריסת משקל המשקיעים ל־14%, מלאי לא מכור חריג במרכזי הביקוש ותזרים מזומנים שלילי לקבלנים. שילוב גורמים זה מבטל את היכולת לבצע מכירות מוקדמות, תנאי בסיסי לקבלת ליווי בנקאי, וכך משתק פרויקטים קיימים ומונע יציאה לדרך של פרויקטים חדשים. המאמר מדגיש כי המצב הנוכחי הוא תוצאה ישירה של שוק נדל"ן בלתי בר־קיימא, בו התעלמו במשך שנים מיחסי היסוד הכלכליים, וכעת התוצאה הבלתי נמנעת היא קיפאון עמוק ופגיעה אנושה בענף.

פיצוץ הבועה – וסוף עידן הפינוי־בינוי

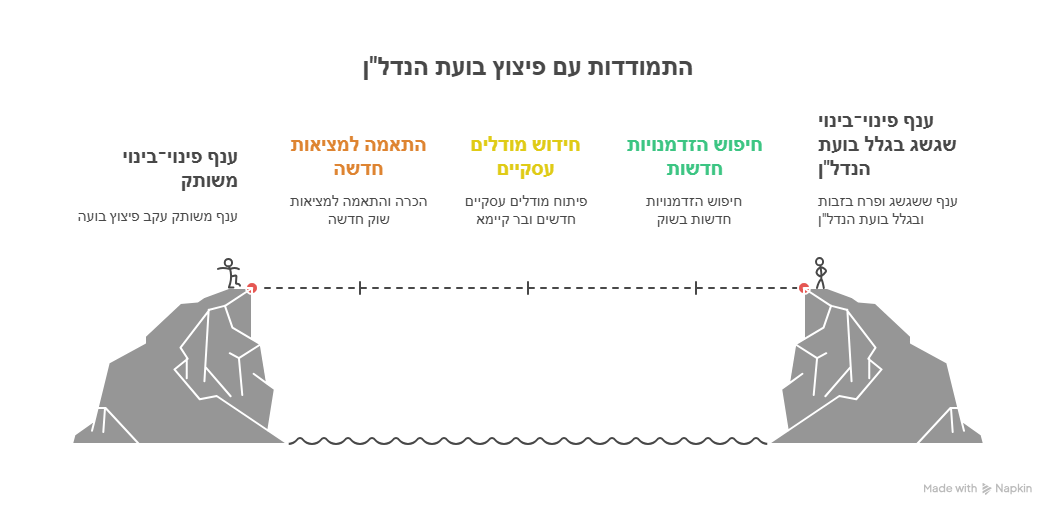

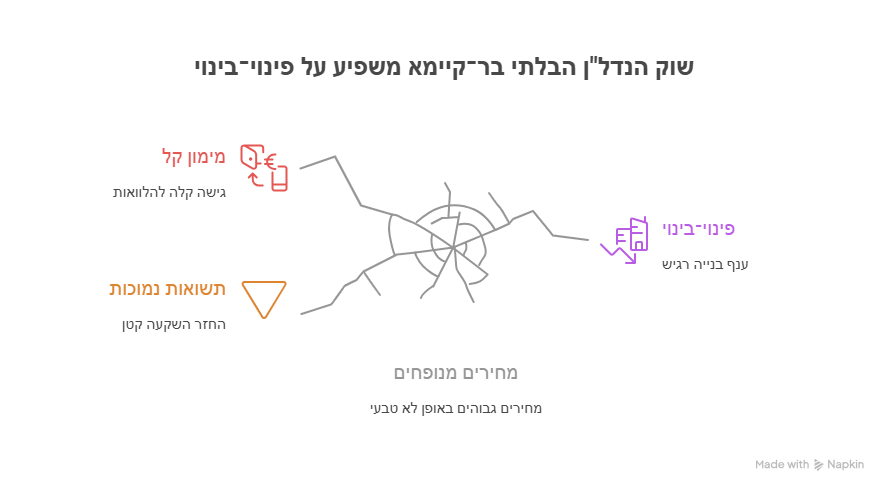

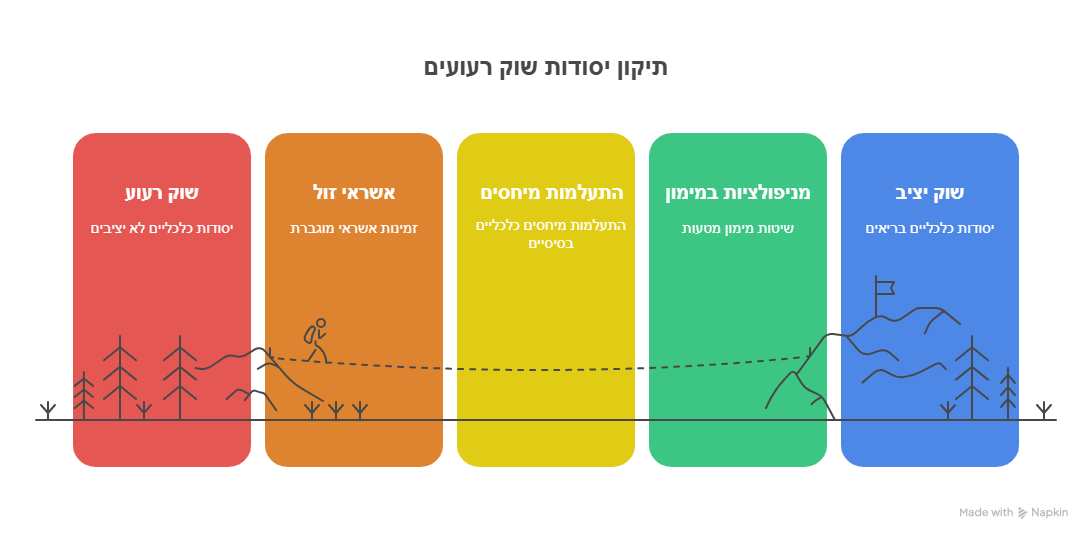

במשך יותר מעשור, שוק הנדל"ן הישראלי התנהל על אוטומט מסוכן. מחירים מנופחים, תשואות נמוכות, ומימון קל הובילו למצב שבו כללי הכלכלה הבריאים חדלו להתקיים. השוק הפך לבלתי בר־קיימא – ודווקא הוא היה המנוע המרכזי שהזין את אחד מענפי הבנייה הרגישים ביותר: פינוי־בינוי.

בועה כמנוע

בועת הנדל"ן לא הייתה "רקע" לפרויקטים, אלא מנגנון ההנעה שלהם.

- המחירים המנופחים אפשרו לקבלנים מרווח כלכלי עצום לממן פיצוי לדיירים, עלויות ביצוע ומימון.

- הביקוש המלאכותי, בעיקר מצד משקיעים, סיפק את המכירות המוקדמות (Pre-Sales) שבזכותן קיבלו היזמים ליווי בנקאי – תנאי קיום לפרויקטים בסדרי גודל כאלה.

הנתונים מהדוח – קריסת מנגנון המכירות

הדוח האחרון של הכלכלן הראשי - יוני 2025 - מציג תמונה חדה:

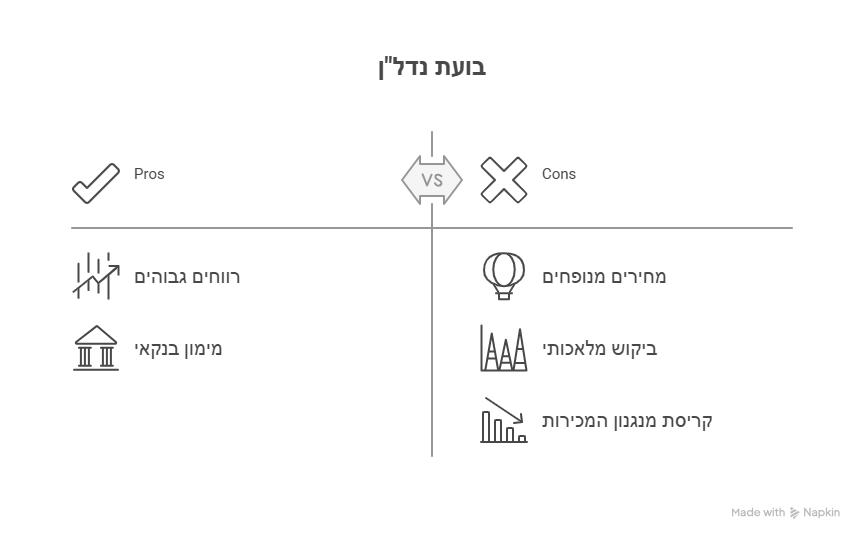

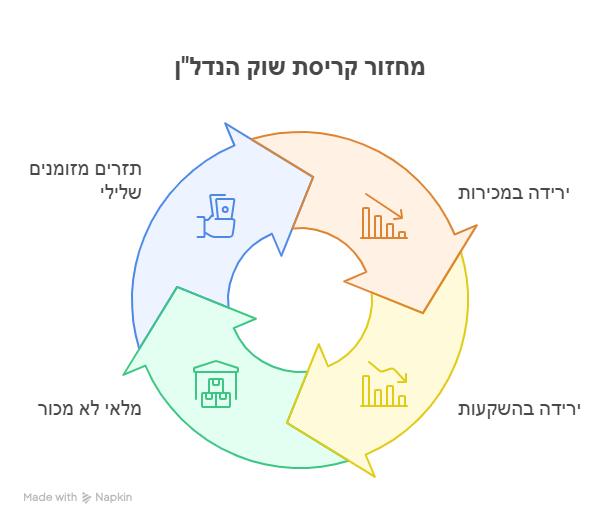

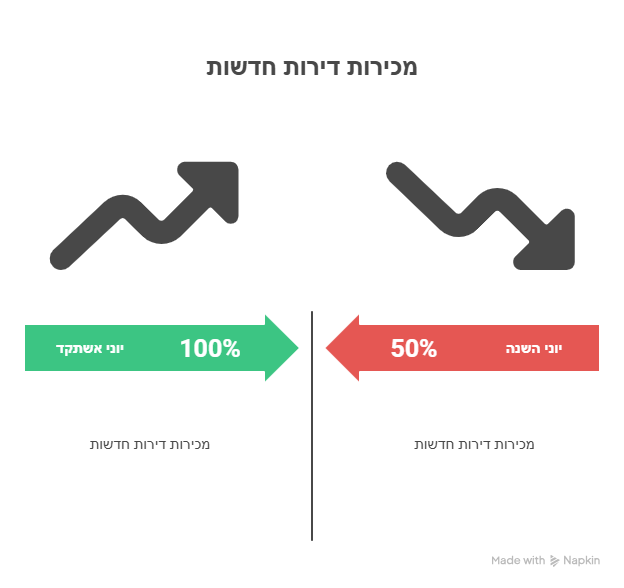

- ירידה של 50% במכירות דירות חדשות בשוק החופשי לעומת יוני אשתקד.

- משקל המשקיעים קרס ל־14% – השפל של העשור האחרון.

- מלאי לא־מכור חריג, במיוחד בת"א ובבת ים, עם 86 חודשי היצע – יותר מפי שניים מהממוצע הארצי.

- תזרים מזומנים שלילי לקבלנים – מינוס כ־800 מיליון ₪ בחודש יוני בלבד.

למה זה סותם את הגולל על פינוי־בינוי

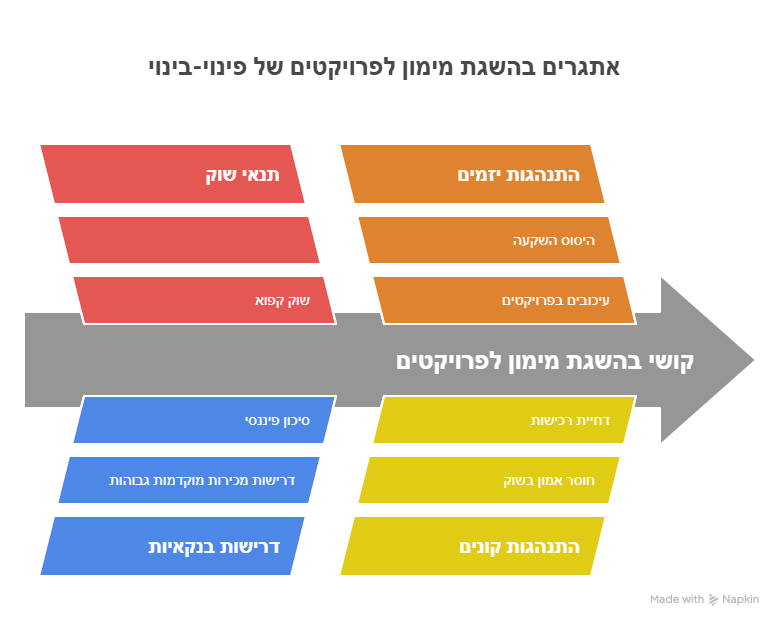

כדי לקבל מימון לפרויקט פינוי־בינוי, היזם חייב להציג לבנק שיעור מכירות מוקדמות גבוה (40%–50% מהדירות). כשהשוק קפוא, המכירות המוקדמות נעלמות – והבנק פשוט לא ייתן ליווי.

התוצאה:

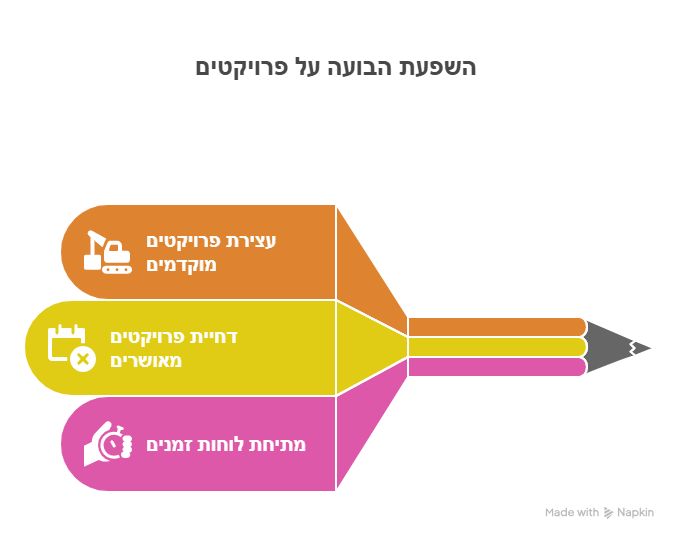

- פרויקטים בשלבים מוקדמים נעצרים.

- פרויקטים מאושרים נדחים.

- במוקדי הביקוש, אפילו שם, לוחות הזמנים נמרחים כי אין קונים.

זו לא "הפתעה" – זו התוצאה הבלתי נמנעת

השוק הזה היה בנוי על יסודות רעועים. שנים של אשראי זול, התעלמות מיחסי יסוד כלכליים (תשואה מול ריבית, יחס שכר־דירה, מספר שנות עבודה לרכישת דירה), ומניפולציות במימון – יצרו מערכת שלא יכולה להחזיק מעמד ברגע שהברזים נסגרים.היום אנחנו רואים את התוצאה: פיצוץ הבועה הוא לא רק ירידת מחירים – הוא משתק ענפים שלמים, ובראשם הפינוי־בינוי.

המאמר בוחן את השפעת קריסת בועת הנדל"ן בישראל על פרויקטי פינוי־בינוי. במשך יותר מעשור, שוק הנדל"ן הישראלי התנהל על אוטומט מסוכן, עם מחירים מנופחים, תשואות נמוכות ומימון קל. מצב זה הפך את השוק לבלתי בר־קיימא, ופגע במיוחד בענף הפינוי־בינוי, שהיה תלוי בבועה לצורך הנעה ומימון. המאמר מנתח את הנתונים מהדוח האחרון של הכלכלן הראשי, המצביעים על קריסת מנגנון המכירות, ומסביר כיצד מצב זה סותם את הגולל על פרויקטי פינוי־בינוי.

במשך יותר מעשור, שוק הנדל"ן הישראלי התנהל על אוטומט מסוכן. מחירים מנופחים, תשואות נמוכות, ומימון קל הובילו למצב שבו כללי הכלכלה הבריאים חדלו להתקיים. השוק הפך לבלתי בר־קיימא – ודווקא הוא היה המנוע המרכזי שהזין את אחד מענפי הבנייה הרגישים ביותר: פינוי־בינוי.

**בועה כמנוע**

בועת הנדל"ן לא הייתה "רקע" לפרויקטים, אלא מנגנון ההנעה שלהם.

- המחירים המנופחים אפשרו לקבלנים מרווח כלכלי עצום לממן פיצוי לדיירים, עלויות ביצוע ומימון.

- הביקוש המלאכותי, בעיקר מצד משקיעים, סיפק את המכירות המוקדמות (Pre-Sales) שבזכותן קיבלו היזמים ליווי בנקאי – תנאי קיום לפרויקטים בסדרי גודל כאלה.

**הנתונים מהדוח – קריסת מנגנון המכירות**

הדוח האחרון של הכלכלן הראשי מציג תמונה חדה:

- ירידה של 50% במכירות דירות חדשות בשוק החופשי לעומת יוני אשתקד.

- משקל המשקיעים קרס ל־14% – השפל של העשור האחרון.

- מלאי לא־מכור חריג, במיוחד בת"א ובבת ים, עם 86 חודשי היצע – יותר מפי שניים מהממוצע הארצי.

- תזרים מזומנים שלילי לקבלנים – מינוס כ־800 מיליון ₪ בחודש יוני בלבד.

**למה זה סותם את הגולל על פינוי־בינוי**

כדי לקבל מימון לפרויקט פינוי־בינוי, היזם חייב להציג לבנק שיעור מכירות מוקדמות גבוה (40%–50% מהדירות). כשהשוק קפוא, המכירות המוקדמות נעלמות – והבנק פשוט לא ייתן ליווי.התוצאה:

- פרויקטים בשלבים מוקדמים נעצרים.

- פרויקטים מאושרים נדחים.

- במוקדי הביקוש, אפילו שם, לוחות הזמנים נמרחים כי אין קונים.

**זו לא "הפתעה" – זו התוצאה הבלתי נמנעת**

השוק הזה היה בנוי על יסודות רעועים. שנים של אשראי זול, התעלמות מיחסי יסוד כלכליים (תשואה מול ריבית, יחס שכר־דירה, מספר שנות עבודה לרכישת דירה), ומניפולציות במימון – יצרו מערכת שלא יכולה להחזיק מעמד ברגע שהברזים נסגרים.

היום אנחנו רואים את התוצאה: פיצוץ הבועה הוא לא רק ירידת מחירים – הוא משתק ענפים שלמים, ובראשם הפינוי־בינוי.