למה הורדת ריבית לא תציל את שוק הנדל"ן? ניתוח רשמי ומבוסס נתוני הלמ"ס, בנק ישראל ומשרד האוצר: מחירים מנותקים, תשואה נמוכה, DSCR שלילי, שפל בעסקאות ומלאי שיא, מצב השוק אינו בר-קיימא.

למה הורדת ריבית לא תציל את בועת הנדל"ן

הרעיון שלפיו "הורדת ריבית תעורר את הביקושים" נשמע הגיוני – אבל רק אם מתעלמים מהנתונים. כשבוחנים את המציאות הרשמית של הלמ"ס, בנק ישראל ומשרד האוצר, מתקבלת תמונה מובהקת: שוק הנדל"ן בישראל אינו בר-קיימא. לא מבחינת רמות המחיר, לא מבחינת התשואה, לא מבחינת היכולת ההחזר של משקי הבית ולכן הורדת ריבית איננה יכולה להציל אותו.

1. ריבית גבוהה ויציבה – והיא לא בדרך להיעלם

בנק ישראל שמר על ריבית מוניטרית של 4.5% לאורך כל 2024–2025. המדיניות המוצהרת:

- ריסון אינפלציה

- ייצוב שווקים

- ניהול סיכוני מלחמה

כל הורדת ריבית עתידית (אם תהיה) תתבצע באיטיות ובזהירות, ולא תחזיר את המשק לסביבת ריבית אפס.

2. מחירי הדירות: שבירת מגמה, לא תיקון של ממש

נתוני הלמ"ס מצביעים על בלימת עליות והיפוך קל:

- דצמבר–ינואר: +1.2% דו-חודשי +7.7% שנתי

- יוני–יולי: –0.2% דו-חודשי +1.6% שנתי

- יולי–אוגוסט: –0.6% דו-חודשי +0.7% שנתי

המחירים החלו לזוז מטה – אבל בפער של עשרות אחוזים מעל השווי הכלכלי, אלו עדיין תיקוני קצה ולא תיקון עומק.

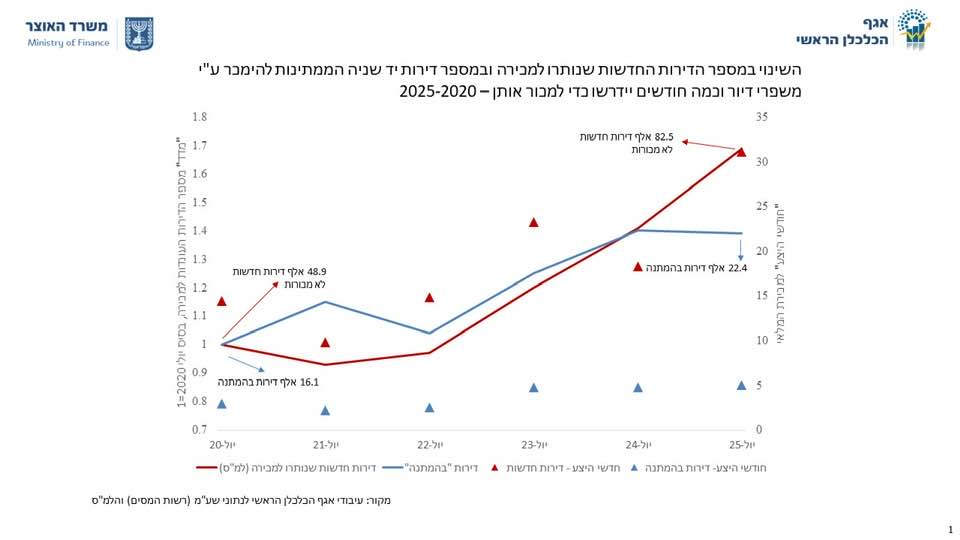

3. שפל בעסקאות: נתון רשמי, עקבי, ומתמשך

סקירת הכלכלן הראשי ליוני 2025:

- ירידה של כ-29% בעסקאות לעומת 2024

בפרוטוקול הריבית של בנק ישראל (אוגוסט 2025):

- "מספר העסקאות נמוך והמלאי גבוה"

השוק קפוא: מעט קונים, הרבה מוכרים.

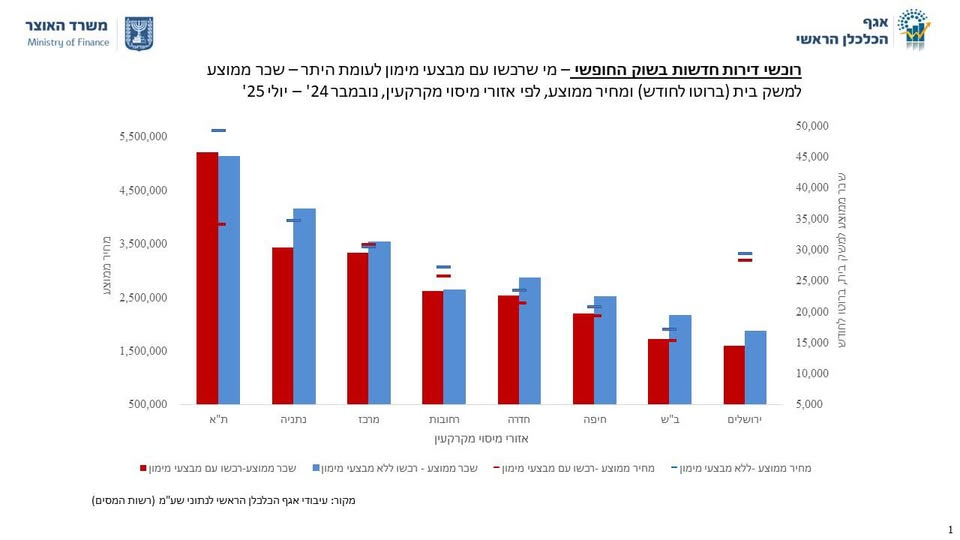

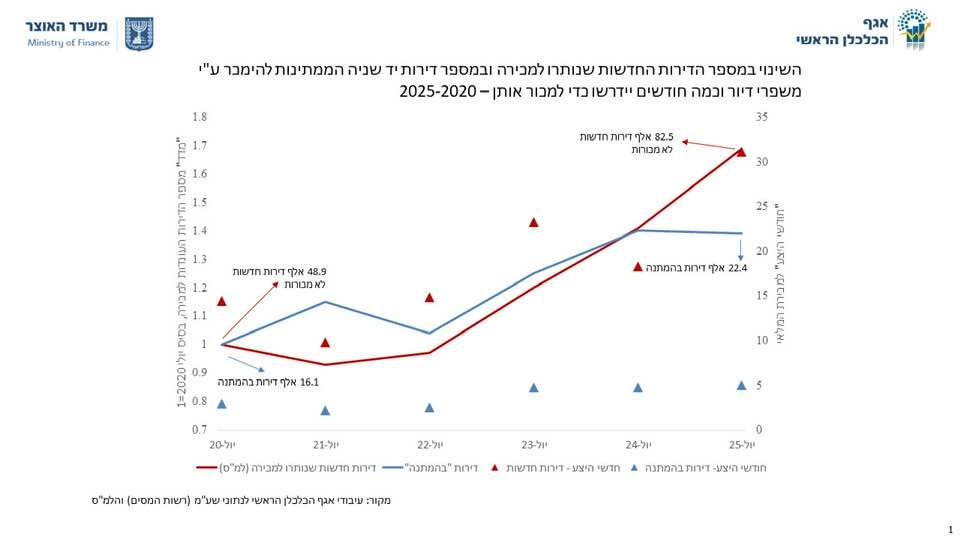

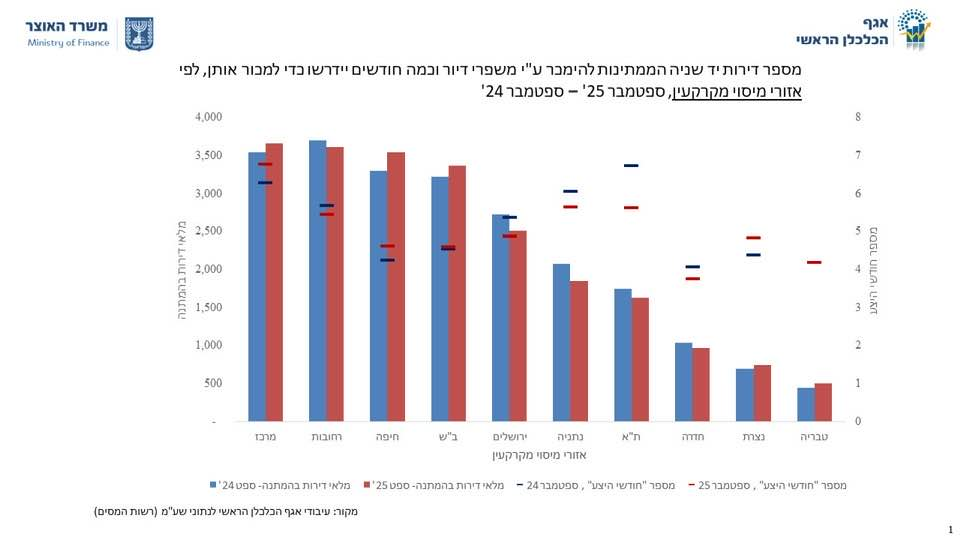

4. מלאי שיא של דירות לא מכורות 84K

נתון הלמ"ס:

מלאי הקבלנים עומד על 84 אלף דירות חדשות לא מכורות – רמת שיא היסטורית.

האוצר מוסיף:

רוב מכירות הקבלנים הן במסגרת סבסוד ממשלתי, לא בשוק החופשי.זהו חתימה ברורה:

הבעיה אינה מחסור – הבעיה היא מחיר לא כלכלי.

5. ריבית משכנתאות סביב 5% – גם אחרי הורדות עתידיות

דו"חות בנק ישראל מציגים:

- ריבית משכנתאות נומינלית >5%

- ירידה בהיקף נטילת משכנתאות

- עלייה בסיכון האשראי

גם אם הריבית תרד ל־3.75%–4%, החזר המשכנתא נשאר גבוה מדי ביחס להכנסה.

6. אלסטיות ביקוש אפסית – הציבור לא מסוגל להגיב

במחקר בנק ישראל נקבע: אלסטיות הביקוש לדירות בישראל: 0.046-

פירוש:

גם שינוי משמעותי במחיר לא מרחיב ביקושים בצורה מורגשת – כי הציבור אינו מסוגל לקנות במחיר הנוכחי. ובמצב שבו אנשים אינם מגיבים למחיר – הקלה מוניטרית לא תעזור.

7. השוק איננו בר־קיימא – וזה הגורם המכריע

כאן נמצאת הנקודה שמפרקת את כל התקווה מהורדת הריבית:

הבעיה בשוק אינה עלות המימון.

הבעיה היא שהשוק איננו בר-קיימא.

7.1 מחיר הדירה מנותק לחלוטין מהכנסה ומהחזר כלכלי

- שכר חציוני ≈ 15–17 אלף ש"ח

- החזר משכנתא "סטנדרטי" ≈ 9–11 אלף ש"ח

- כלומר: 60%–70% מההכנסה הפנויה → רק למשכנתא

שוק כזה לא יכול לתפקד לאורך זמן.

7.2 תשואה 2%–3% מול ריבית 5%+ = DSCR שלילי

מתמטיקה פשוטה:

- תשואה: 2.2%–2.8%

- ריבית משכנתאות: 5%+

- התוצאה:

DSCR < 1 = הפסד תזרימי קבוע

משקיע ממונף מפסיד כסף ביום שהוא רוכש את הנכס.

הורדת ריבית של חצי אחוז לא מתקנת זאת.

7.3 מלאי גבוה + ביקושים נמוכים = לחץ מבני לירידת מחירים

- למעלה מ- 83 אלף דירות לא מכורות

- ביקושים חלשים

- משקי בית נוטשים את השוק

שוק כזה חייב לרדת למחיר כלכלי – לא משנה מהי הריבית.

7.4 השוק איבד את "כוח המניע" שלו

כאשר:

- התשואה שלילית,

- ההחזר החודשי בלתי ריאלי,

- המלאי גדל,

- אלפי ישראלים קונים בחו"ל,

- והמשקיעים יוצאים,

אין מנוע ביקושים שהורדת ריבית יכולה להפעיל.

7.5 הורדת ריבית אינה מצילה – רק דוחה את התיקון

הורדת ריבית עשויה:

- להקל זמנית על החזרי משכנתאות

- לדחות מימושים כפויים

- להוריד לחץ על יזמים

אבל היא לא מסוגלת:

- להפוך עסקה לא כלכלית לכלכלית

- להחזיר ביקוש שאיננו קיים

- להעלים מלאי עודף

- להתגבר על פערי הכנסה–מחיר

שוק שאינו בר-קיימא חייב להתכנס לשווי.

8. סיכום

הורדת ריבית איננה "מפסק קסם" לביקושים.

היא איננה מתקנת ניתוק בין מחיר לשווי.

היא איננה יוצרת שוק בריא במקום שוק שאיבד את בסיסו הכלכלי.

הנתונים הרשמיים – מהלמ"ס, מהאוצר ומבנק ישראל – מצביעים במפורש:

שוק הנדל"ן אינו בר-קיימא, ולכן הורדת ריבית לא תציל אותו.

רק התכנסות מחירים לשווי אמיתי תחזיר את השוק לתנאי קיימות כלכלית.

English Summary Box

English Summary BoxWhy a rate cut cannot save Israel’s housing bubble

Official data from the CBS, the Ministry of Finance and the Bank of Israel all point in the same direction:

- Prices remain far above sustainable levels

- Mortgage rates remain high (~5%)

- Yields are extremely low (2–3%)

- DSCR for leveraged investors is negative

- Unsold inventory is at record highs (84,000 units)

- Transaction volumes are collapsing

A market where prices are detached from income, yield and debt-service capacity cannot be “saved” by a modest rate cut.

Only a structural correction — convergence of price to fundamental value — can restore sustainability.