כיצד הצליחו הבנקים להרחיק את מחירי הדירות מהשווי הכלכלי שלהן? מאמר מקצועי המשתמש בחוק הכלים השלובים כדי להסביר כיצד חסימת מנגנוני בדיקת השווי, לצד הזרמת אשראי, משכנתאות, הלוואות בלון ומבצעי מימון, דחפה את מחירי הדיור כלפי מעלה. המאמר בוחן את הפער בין מחיר לשווי באמצעות תשואה, ריבית, מכפיל שכר דירה, כושר רכישה ומכפיל שכר, ומסביר מדוע הסרת התמיכה המימונית עלולה להביא להתכנסות חדה של המחירים אל השווי, לחשיפת משכנתאות מנופחות ולדרישה ציבורית לוועדת חקירה.

חוק הכלים השלובים של שוק הדיור: כך הבנקים דחפו את המחיר למעלה וחסמו את השווי

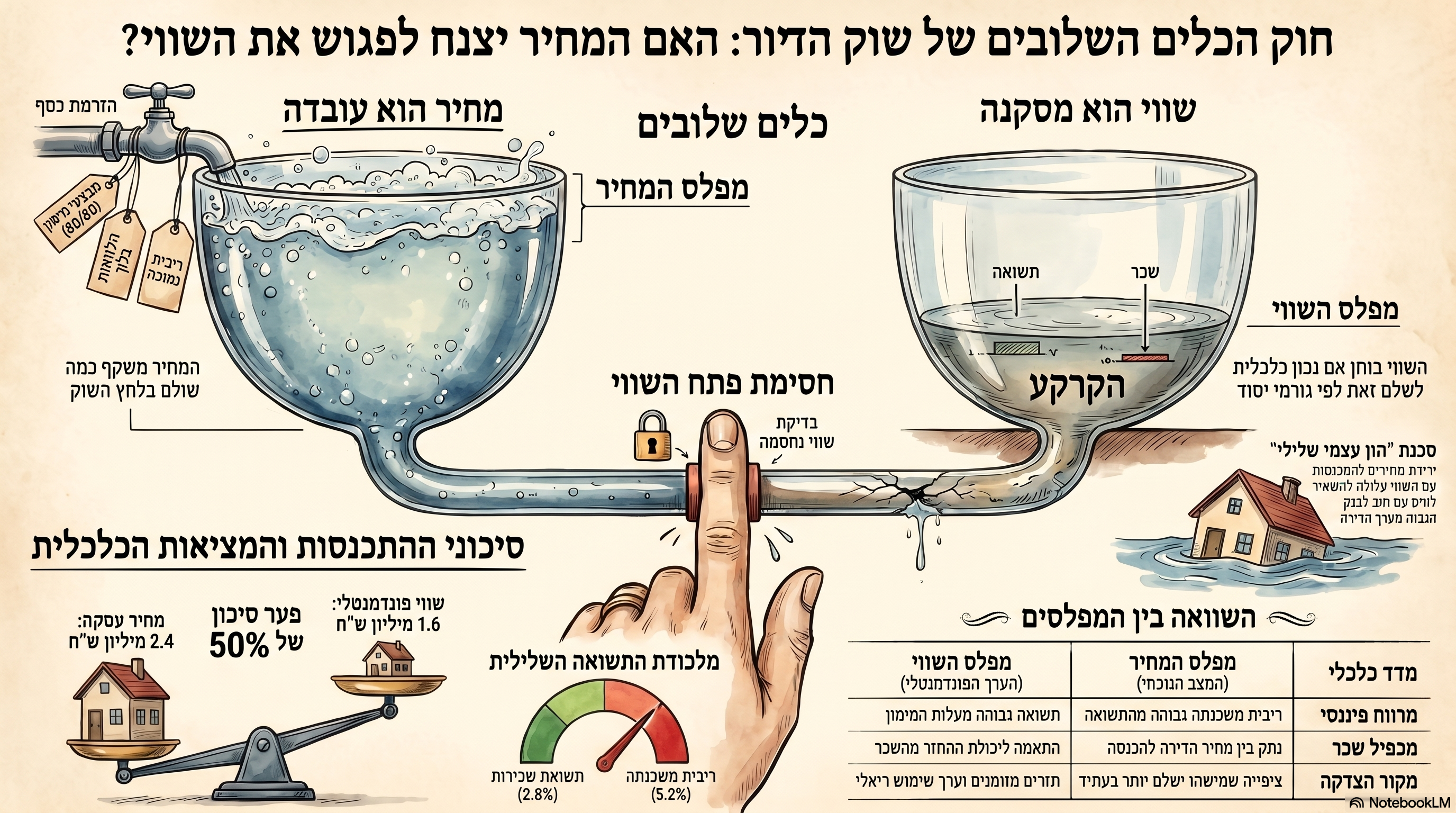

בכלים שלובים מתקיים עיקרון פשוט: כאשר שני כלים מחוברים ביניהם ומכילים אותו נוזל, מפלס הנוזל שואף להתאזן. אפשר לעכב את האיזון. אפשר לסגור פתח. אפשר להפעיל לחץ.אפשר להזרים עוד נוזל לאחד הצדדים.אבל כל עוד המערכת נשארת מחוברת, קיים כוח בסיסי שמבקש להחזיר אותה לשיווי משקל.כך גם בשוק הנדל"ן.מצד אחד קיים המחיר: הסכום שבו נחתמת העסקה.מצד שני קיים השווי: המסקנה הכלכלית הנשענת על שכר, תשואה, ריבית, כושר החזר, עלות חלופית, היצע, ביקוש בר קיימא וסיכון.בשוק תקין, המחיר והשווי אינם חייבים להיות זהים בכל רגע, אבל הם אמורים לנוע סביב אותה מערכת כלכלית.כאשר המחיר מתרחק מהשווי, כוחות השוק אמורים לצמצם את הפער. כאשר המחיר גבוה מדי, הביקוש אמור להיחלש.כאשר התשואה נמוכה מדי, משקיעים אמורים לצאת.כאשר עלות המשכנתה גבוהה מתשואת השכירות, המינוף אמור להצטמצם.כאשר כושר הרכישה נשחק, המחיר אמור להתאים את עצמו להכנסות הציבור.אבל בשוק הדיור הישראלי מנגנון האיזון לא פעל באופן חופשי.מישהו הניח אצבע על הפתח.

מצד אחד: חסימת פתח השווי

כדי ששוק יתאזן, חייבת להתקיים בדיקה אמיתית של השווי. לא רק השוואה לעסקאות קודמות.לא רק תשובה לשאלה בכמה נמכרה דירה ליד.לא רק תיעוד של המחיר האחרון שנרשם.בדיקת שווי אמיתית צריכה לשאול:מהי התשואה מהנכס?מהו הפער בין דמי השכירות לריבית המשכנתה?כמה משכורות נדרשות לרכישת הדירה?מהו ההחזר החודשי ביחס להכנסה? מהו שיעור ההיוון הראוי?מהי עלות הבנייה?מהו שווי הקרקע ברמת ביקוש נורמטיבית?מהו המחיר שבו ניתן להחזיק בנכס לאורך זמן מבלי להסתמך על עליית מחיר נוספת?כאשר השאלות האלה אינן נשאלות, פתח השווי נסגר.המערכת מפסיקה לבדוק אם המחיר נתמך כלכלית, ומתחילה רק לשכפל אותו.עסקה אחת משמשת בסיס לעסקה הבאה.מחיר אחד הופך לראיה למחיר גבוה יותר.הערכת השווי הופכת לעיתים לכלי המאשר את המחיר, במקום לכלי הבוחן אותו.כך נוצרת מערכת שבה המחיר אינו מתכנס לשווי, אלא השווי המדווח נגרר אחרי המחיר.

מצד שני: הזרמת כסף לפתח המחיר

באותו זמן שבו פתח השווי נחסם, פתח המחיר קיבל זרם קבוע של כסף.אשראי זול.ריבית נמוכה.הגדלת שיעורי המימון.פריסת משכנתאות לתקופות ארוכות יותר.הלוואות בלון.הלוואות קבלן.מבצעי 80/20 ו-90/10.דחיית תשלומים.הגדלת רכיב הפריים.מימון משלים.שיעבוד נכסים נוספים.כל תוספת אשראי אפשרה לציבור לשלם מחיר גבוה יותר, גם כאשר ההכנסה שלו לא עלתה באותו שיעור. וזהו לב מנגנון הבועה.הבנק לא בהכרח העלה את השווי של הדירה.הוא העלה את יכולת התשלום הנומינלית של הרוכש.כאשר יותר כסף רודף אחרי אותה דירה, המחיר עולה.אבל העלייה במחיר אינה מוכיחה שהשווי עלה. היא עשויה להוכיח רק שהאשראי התרחב.

הבנקים לא רק מימנו את המחיר, הם יצרו אותו

מקובל לומר שהבנק רק מממן עסקה שהצדדים בחרו לבצע. זו הצגה חלקית של המציאות.כאשר רוב הרוכשים אינם יכולים להשלים עסקת דיור ללא משכנתה, היקף האשראי שהבנק מוכן להעמיד קובע בפועל את גבול המחיר.אם הבנק מגדיל את האשראי, המחיר יכול לעלות.אם הבנק מקטין את האשראי, המחיר מתקשה להישמר.לכן הבנק אינו רק צופה במחיר.הוא משתתף פעיל במנגנון היווצרותו.הוא קובע:כמה הון עצמי יידרש.כמה זמן יימשך ההחזר.מה יהיה גובה ההחזר החודשי.מה יהיה שיעור המימון.איזה חלק מההלוואה יהיה בריבית משתנה. מה ייחשב שווי בטוחה מספק. באמצעות החלטות אלו, הבנק משפיע לא רק על המימון, אלא על עצם המחיר שהשוק מסוגל לשלם.

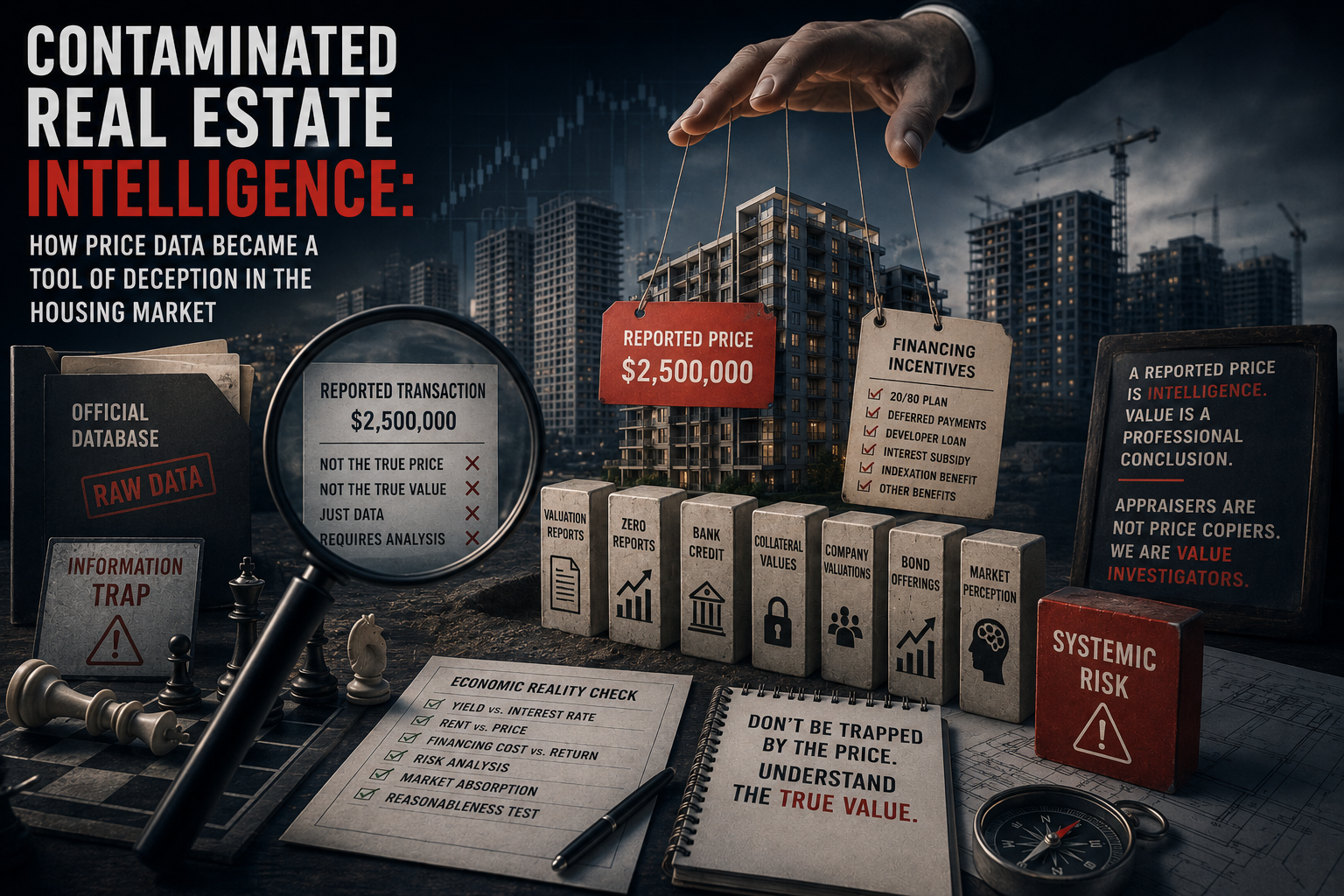

מחיר מנופח אינו שווי גבוה

אחת הטעויות המרכזיות בשוק הדיור היא ההנחה שאם דירה נמכרה במחיר מסוים, זהו בהכרח שוויה.אבל מחיר הוא עובדה היסטורית.שווי הוא מסקנה כלכלית.המחיר מספר כמה שולם.השווי שואל אם היה נכון לשלם זאת.המחיר יכול להיות מושפע מלחץ, אשראי, ציפיות, מניפולציות שיווקיות, פחד מהחמצה, מבצעי מימון ומחסור זמני.השווי חייב להיבחן מול גורמי היסוד.במסמך המדדים המקרו-שמאיים שהוכן לצורך ניתוח שוק הדיור, פער הסיכון המערכתי מוגדר כפער שבין מחיר השוק לבין הערך הפונדמנטלי. בדוגמה המובאת במסמך, מחיר של 2.4 מיליון שקל מול שווי פונדמנטלי של 1.6 מיליון שקל מייצר פער סיכון של 50% ביחס לשווי.זהו בדיוק הפער שבין מפלס המחיר לבין מפלס השווי.

למה המחיר יכול לרדת בחצי?

הטענה שמחירי הדירות עלולים לרדת בחצי נשמעת לרבים קיצונית. אבל מבחינה חשבונאית היא פשוטה. כאשר מחיר הנכס כפול מהשווי הכלכלי שלו, התכנסות מלאה לשווי פירושה ירידה של 50% מהמחיר. לדוגמה: מחיר עסקה: 3 מיליון שקל שווי פונדמנטלי: 1.5 מיליון שקל. הפער: 1.5 מיליון שקל. כדי שהמחיר יתכנס לשווי, הוא צריך לרדת ב-50%.זו אינה קריאה נבואית. זו מתמטיקה של סגירת פער. השאלה האמיתית אינה אם המחיר יכול לרדת בחצי. השאלה היא האם השווי אכן נמוך בחצי מהמחיר. את זה צריך לבדוק באמצעות גורמי היסוד.

המבחן הראשון: התשואה

נכס שמחירו עולה בעוד ההכנסה ממנו אינה עולה באותו קצב מייצר תשואה הולכת ופוחתת.כאשר תשואת השכירות נמוכה מריבית המשכנתה, קיים מינוף שלילי.כל שקל ממומן עולה יותר מהתשואה שהוא מייצר.במילים פשוטות:הרוכש מפסיד כסף על עצם החזקת החוב.במסמך המדדים נבחן הפער בין תשואת השכירות לבין ריבית המשכנתה. כאשר תשואת השכירות היא 2.8% וריבית המשכנתה 5.2%, נוצר מרווח שלילי של 2.4% לשנה. מצב כזה מאפיין שוק שאינו נשען על תזרים, אלא על ציפייה לעליית מחיר עתידית.כאשר הרווח היחיד של הרוכש תלוי בכך שמישהו אחר יסכים לשלם בעתיד מחיר גבוה יותר, מדובר במבנה ספקולטיבי.

המבחן השני: מכפיל השכר

אם המחירים עולים הרבה יותר מהר מהשכר, הציבור אינו באמת נעשה עשיר יותר.הוא נעשה ממונף יותר.במקום שהמחיר יתאים להכנסה, האשראי מותאם למחיר.תקופת המשכנתה מתארכת.ההחזר נפרס.ההון העצמי מגויס מהורים.נלקחות הלוואות נוספות.אבל כל אלה אינם משנים את השווי הכלכלי של הדירה.הם רק מאפשרים לשלם מחיר גבוה יותר.המסמך מצביע על מכפיל המחיר להכנסה כאחד המדדים המרכזיים לבחינת נגישות לדיור. ככל שמספר המשכורות הנדרשות לרכישת דירה עולה, כך גובר הנתק בין מחיר הנכס לבין כושר הרכישה של משק הבית.

המבחן השלישי: שכר הדירה

שכר הדירה הוא אחד המדדים החשובים ביותר לערך השימוש של הדירה.הוא משקף כמה הציבור מוכן ויכול לשלם עבור שירותי המגורים עצמם.כאשר מחיר הדירה מזנק אך שכר הדירה עולה באופן מתון בלבד, נוצר נתק.המשתמש בדירה אינו מסוגל להצדיק את המחיר באמצעות התזרים.מכפיל שכר דירה גבוה פירושו שנדרשות עשרות שנות שכירות כדי להשיב את מחיר הרכישה.במסמך מודגם מצב שבו מחיר של 2.4 מיליון שקל ושכר דירה שנתי של 72 אלף שקל מייצרים מכפיל של 33.3 שנים. זהו סימן לתמחור יתר משמעותי ולפער בין מחיר הנכס לבין ערך השימוש שלו.

המבחן הרביעי: עלות הכסף

כאשר הריבית הייתה אפסית, ניתן היה להצדיק כמעט כל מחיר באמצעות החזר חודשי נמוך יחסית.אבל ברגע שהריבית עלתה, נחשף העיוות.אותו מחיר דורש כעת החזר חודשי גבוה בהרבה.ההכנסה לא עלתה בהתאם.שכר הדירה לא עלה בהתאם.התשואה לא עלתה בהתאם.לכן המחיר מאבד את התמיכה המימונית שלו.זהו הרגע שבו הזרם שהוזרם לפתח המחיר נחלש.

מה קורה כאשר הבנקים מסירים את האצבע?

כאשר הבנקים מפחיתים אשראי, מקשיחים תנאים, מפסיקים לאשר מבצעי מימון מסוימים, דורשים יותר הון עצמי או מעדכנים את דוחות האפס, הם למעשה מפחיתים את הלחץ שהחזיק את מפלס המחיר מעל מפלס השווי.אז מתחיל תהליך האיזון.לא משום שהדירות נעלמו.לא משום שאיכות הבנייה השתנתה.לא משום שהאוכלוסייה הפסיקה לגור.אלא משום שהמנגנון שהחזיק את המחיר נותק.הקונים אינם יכולים עוד לשלם את המחיר הישן.המשקיעים אינם מוכנים לספוג תשואה שלילית.הקבלנים נדרשים להמיר הנחות מימון להנחות מחיר.מוכרי יד שנייה מגלים שהעסקאות הקודמות כבר אינן בסיס רלוונטי.המחיר מתחיל לנוע אל השווי.

האם זו באמת פיזיקה?

חשוב לדייק.שוק הדיור אינו מערכת הידראולית.ההתכנסות בין מחיר לשווי אינה חוק טבע במובן הפיזיקלי.היא יכולה להימשך זמן רב.היא יכולה להיעצר באמצעות רגולציה, סבסוד, הזרמת אשראי חדשה, ריבית נמוכה או התערבות ממשלתית.אבל ההיגיון של הכלים השלובים מתאר היטב את כוחות שיווי המשקל.ככל שהפער גדול יותר, כך הלחץ לסגירתו גובר.ככל שהתשואה נמוכה יותר, כך נדרשת יותר ספקולציה.ככל שהמשכנתה גבוהה יותר, כך גוברת פגיעות הלווים.ככל שהמחיר רחוק יותר מהשכר, כך פוחת מספר הרוכשים המסוגלים להחזיק אותו.אי אפשר לבטל את גורמי היסוד.אפשר רק לדחות את המפגש איתם.

ומה יקרה לאחר האיזון?

אם מחירי הדירות יתכנסו לשווי הכלכלי שלהן, ייחשף גם פער המשכנתאות.משקי בית עלולים לגלות כי יתרת החוב שלהם גבוהה משווי הנכס.מי שרכש דירה ב-3 מיליון שקל באמצעות משכנתה של 2 מיליון שקל, עלול למצוא את עצמו עם נכס ששווה 1.5 מיליון שקל בלבד.הבעיה אינה רק ירידת ערך.הבעיה היא שהאשראי ניתן על בסיס מחיר שנוצר בתוך מערכת שהבנקים עצמם סייעו לממן.מכאן עשויה לצמוח מחאה ציבורית חדשה.

מחאת הסרבלים הכתומים

הסרבל הכתום מסמל את מי שנכנס לזירה לאחר שהמערכת קרסה.את מי שמחפש לכודים מתחת להריסות.אבל במקרה הזה, הלכודים יהיו משקי הבית.אנשים ששילמו מחיר מנופח.לווים שקיבלו משכנתה מנופחת.משפחות שהאמינו כי הבנק לא היה מממן עסקה אם המחיר לא היה סביר.הם עלולים לדרוש תשובות.מי אישר את האשראי?מי העריך את הבטוחה?מי בדק את הפער בין מחיר לשווי?מי בחן את התשואה?מי בדק את יכולת ההחזר בתרחיש של עליית ריבית?מי התריע בפני הלווים שהמחיר נשען על הרחבת אשראי ולא על עלייה מקבילה בגורמי היסוד?

הדרישה לוועדת חקירה

אם יתברר כי מערכת האשראי לא רק מימנה את הבועה אלא גם סייעה לייצר אותה, תעלה דרישה לבדיקה ציבורית עמוקה.ועדת חקירה תידרש לבחון:את מדיניות האשראי למשקי הבית.את תפקיד הפיקוח על הבנקים.את שיטות הערכת הבטוחות.את הקשר בין מחיר העסקה לבין שווי הנכס.את השימוש במבצעי מימון.את תפקיד הבנקים המלווים בפרויקטים חדשים.את השפעת הארכת המשכנתאות על מחירי הדירות.את מידת החשיפה של הציבור לסיכון של הון עצמי שלילי.את השאלה האם הבנקים שימשו כשומרי סף, או כמנוע שהרחיב את הבועה.

ומה לגבי החזר כספי ללווים?

דרישה ציבורית להחזר כספי עשויה לעלות, אך חשוב לדייק גם כאן.ירידת מחיר כשלעצמה אינה יוצרת אוטומטית זכות משפטית לפיצוי.כדי לבסס אחריות יהיה צורך להוכיח, בין היתר:רשלנות.הטעיה.הפרת חובת גילוי.אישור אשראי בלתי סביר.ניגוד עניינים.הסתמכות על הערכת שווי שאינה מקצועית.התעלמות מסיכון ידוע.כשל רגולטורי מערכתי.עם זאת, ככל שיתברר שהאשראי ניתן תוך התעלמות שיטתית מגורמי היסוד, כך תתחזק הדרישה הציבורית להסדרים מיוחדים.הסדרי חוב.מחזור משכנתאות.הפחתת קרן.פריסת חובות.הקמת מנגנון פיצוי.בדיקה פרטנית של עסקאות שבהן הפער בין מחיר לשווי היה חריג.

השורה התחתונה

שוק הדיור אינו יכול להתקיים לאורך זמן באמצעות הזרמת אשראי בלבד. אשראי יכול להעלות מחיר. הוא אינו יכול לייצר שכר. הוא אינו יכול לייצר תשואה.הוא אינו יכול לייצר כושר החזר. הוא אינו יכול להפוך נכס לא כלכלי לנכס כלכלי. הוא רק דוחה את רגע ההתאמה. הבנקים החזיקו ביד אחת את פתח השווי. ביד השנייה הם הזרימו כסף לפתח המחיר. כך עלה המפלס בצד אחד, בזמן שהצד השני נשאר נמוך. אבל כאשר הזרם נחלש והיד מוסרת, המערכת חוזרת לחפש את נקודת האיזון. ואז מתבררת האמת הפשוטה: מחיר יכול להיות מנוהל. שווי יכול להיות מוסתר. אבל גורמי היסוד תמיד חוזרים לתמונה.

חוק הכלים השלובים של שוק הדיור

שוק הדיור פועל כמו מערכת של כלים שלובים: מצד אחד נמצא המחיר, ומצד שני השווי הכלכלי. בשוק חופשי ותקין, שני המפלסים אינם חייבים להיות זהים בכל רגע, אך הם אמורים לנוע סביב נקודת איזון המבוססת על שכר, תשואה, ריבית, כושר החזר, עלות וסיכון.בישראל, מנגנון האיזון הופר בשני כיוונים במקביל. מצד אחד, המערכת הבנקאית הזרימה כסף לפתח המחיר באמצעות אשראי זול, הגדלת משכנתאות, הארכת תקופות החזר, הלוואות בלון ומבצעי מימון. מצד שני, מנגנון בדיקת השווי נחסם כאשר הערכות שווי נשענו בעיקר על מחירי עסקאות קודמות ולא על גורמי היסוד הכלכליים.כך נוצר שוק שבו המחיר עלה במהירות, בעוד התשואה נשחקה, מכפיל השכר עלה, המרווח בין תשואת השכירות לריבית המשכנתה הפך שלילי וכושר הרכישה של הציבור הידרדר.כאשר הזרמת האשראי נחלשת והאצבע מוסרת מפתח השווי, המחיר מתחיל להתכנס אל השווי. אם המחיר גבוה פי שניים מהשווי הפונדמנטלי, סגירת הפער עלולה להתבטא בירידה של כ-50% מהמחיר.השלב הבא עלול להיות ציבורי ומשפטי: לווים עלולים לגלות שהמשכנתה שלהם גבוהה משווי הנכס, ולדרוש בדיקה של תפקיד הבנקים, הפיקוח על הבנקים, שמאי הבנקים וגופי המדינה ביצירת בועת האשראי והדיור.

Extended English Summary

The Communicating Vessels Law of the Housing Market

The housing market can be understood through the physical metaphor of communicating vessels. On one side stands the transaction price. On the other stands the property’s fundamental economic value. In a properly functioning market, price and value do not have to be identical at every moment, but they should remain connected to the same economic foundations: household income, rental yield, interest rates, affordability, replacement cost, credit risk and sustainable demand. In Israel, this balancing mechanism was disrupted in two directions at the same time. On the price side, banks and other financial institutions expanded the amount of money available to buyers through cheap credit, longer mortgage terms, high loan-to-value financing, balloon loans, deferred payment schemes and developer financing arrangements such as 80/20 and 90/10 deals. These mechanisms did not necessarily increase the economic value of the underlying apartments. They increased buyers’ nominal purchasing capacity and therefore enabled higher transaction prices. On the value side, the corrective mechanism was weakened. Property valuations increasingly relied on recent comparable transactions rather than on an independent examination of income, yield, interest rates, affordability and long-term economic sustainability. When one inflated transaction becomes the benchmark for the next transaction, valuation may stop testing the market and start reproducing it. The result is a structural divergence between price and value. Housing prices may continue rising even while rental yields decline, mortgage rates exceed property income, household affordability deteriorates and price-to-income ratios reach unsustainable levels. This divergence can be measured through several indicators: Rental yield versus mortgage interest rates.Price-to-income ratios.Price-to-rent multiples.Debt-service burdens. Real household income. Construction and replacement cost. The availability and price of credit. The gap between market transaction prices and fundamental value. Once banks tighten credit, restrict financing schemes, demand more equity or reduce mortgage availability, the artificial pressure supporting prices weakens. At that point, the market begins to move back toward equilibrium. A fall of 50% does not require the physical property to lose half of its utility. It only requires the transaction price to have reached twice the property’s sustainable economic value. If an apartment is priced at NIS 3 million while its fundamental value is NIS 1.5 million, convergence between the two means a 50% decline from the transaction price. The financial consequences may be severe. Borrowers may discover that their outstanding mortgage balance is greater than the updated value of their property, creating negative equity. This could lead to public pressure for mortgage restructuring, principal reductions, refinancing arrangements and a formal investigation into the role of banks, banking supervision, appraisers and government institutions in the creation and maintenance of the housing credit bubble. The central conclusion is simple: Credit can raise prices, but it cannot create income. Credit can postpone adjustment, but it cannot eliminate economic fundamentals. Price can be managed for a time. Value can be obscured. But once the financial blockage is removed, the system begins searching for equilibrium again.

חוק הכלים השלובים: למה מחירי הדירות בישראל הם פיזיקה שמחכה לתיקון?

האשליה של המגרש הביתי

עבור הישראלי הממוצע, מחירי הדירות הם "גזירת גורל", כוח טבע שנע רק בכיוון אחד. אך מאחורי המיתוס מסתתרת פיזיקה פשוטה של כלים שלובים: מצד אחד "מפלס המחיר" (הסכום שנחתם בחוזה), ומצד שני "מפלס השווי" (המסקנה הכלכלית הנגזרת משכר, תשואה וריבית). בשוק תקין, המפלסים שואפים לאיזון. בישראל, האיזון הזה עוכב באמצעות מניפולציה כפולה: יד אחת חסמה את פתח השווי, בעוד היד השנייה הזרימה נוזל אשראי בלתי פוסק לפתח המחיר. הלחץ המלאכותי הזה אינו יכול להימשך לנצח.

ארכיטקטורה של שכפול: כשהמחיר הופך לעובדה והשווי נעלם

הטעות הפטאלית של השוק בעשור האחרון הייתה הבלבול בין מחיר לשווי. המחיר הוא עובדה היסטורית, תיעוד של עסקה שבוצעה. השווי, לעומת זאת, הוא הערך הפונדמנטלי (Fundamental Value) – האם הנכס מסוגל להצדיק את מחירו באמצעות תזרים מזומנים וכושר החזר ריאלי?השוק הישראלי הפסיק לנתח והתחיל לשכפל. במקום להשתמש ב"מדי חום" כלכליים כמו מכפיל שכר הדירה או מכפיל השכר, השמאות והמערכת הבנקאית הפכו לכלי אישור בדיעבד. אם דירה נמכרה ביוקר, היא הפכה לראיה לכך שהדירה הבאה צריכה להימכר ביוקר רב יותר. פתח השווי נחסם, וההיגיון הכלכלי נדחק הצידה לטובת מומנטום עיוור."המחיר מספר כמה שולם. השווי שואל אם היה נכון לשלם זאת."

אדריכלי הבועה: הבנקים לא רק מממנים, הם מייצרים מחיר

הבנקים בישראל עברו מזמן מתפקיד ה"מאפשר" לתפקיד ה"אדריכל". הם אינם צופים מהצד בעסקאות; הם קובעים את גבולות הגזרה שלהן. מאחר שרוב הרוכשים תלויים באשראי, היקף המימון הוא זה שמכתיב את רמת המחירים בשטח.באמצעות הנדסה פיננסית של הלוואות בלון, מבצעי 80/20, והארכת תקופות ההחזר, הבנקים יצרו "יכולת תשלום נומינלית" מנותקת מהמציאות. הם לא העלו את ערך הנכס, אלא רק את כמות הכסף שהרוכש מסוגל לזרוק עליו. זוהי ההזרמה הפעילה ל"פתח המחיר": ככל שהאשראי מתרחב והתנאים מתגמשים, המחיר מטפס – לא בגלל צמיחה כלכלית, אלא בגלל ניפוח מכוון של מערכת האשראי.

פער הסיכון המערכתי: המתמטיקה הקרה של ה-50%

התחזית לירידת מחירים דרמטית אינה נבואת זעם אלא חשבונאות בסיסית של "פער סיכון מערכתי". כאשר נכס נסחר ב-3 מיליון שקל בעוד ערכו הפונדמנטלי הוא 1.5 מיליון, או כפי שמוצג במדדי המקרו-שמאות – מחיר של 2.4 מיליון מול שווי של 1.6 מיליון – נוצר פער סיכון של 50% ביחס לשווי.סגירת הפער הזה היא תהליך של חזרה לשיווי משקל פיזיקלי. ברגע שהבנקים "מסירים את האצבע" מהפתח – מקשיחים תנאים, מעדכנים דוחות אפס או דורשים הון עצמי גבוה יותר – הלחץ שתיחזק את מפלס המחיר הגבוה נעלם. המחיר אינו "קורס" באופן שרירותי; הוא פשוט שואף להתאחד עם המפלס הנמוך של השווי הכלכלי שנותר מאחור.

מלכודת המינוף: הימור על ה"טיפש התורן"

ההוכחה המובהקת ביותר לבועה היא תופעת המינוף השלילי. בשוק שבו תשואת השכירות עומדת על כ-2.8% בעוד ריבית המשכנתה מטפסת ל-5.2%, נוצר מרווח שלילי של 2.4%. במילים פשוטות: הרוכש משלם לבנק בכל חודש יותר ממה שהנכס מסוגל להניב.במצב כזה, הרכישה אינה "השקעה" – היא ספקולציה טהורה. הרוכש אינו מסתמך על תזרים מזומנים אלא על תיאוריית ה"Greater Fool" (הטיפש הגדול יותר): הציפייה שבעתיד מישהו אחר יסכים לשלם מחיר גבוה עוד יותר, למרות שגם עבורו העסקה תהיה חסרת היגיון כלכלי. ברגע שהריבית עולה, המבנה הספקולטיבי הזה מתפרק.

מחאת הסרבלים הכתומים: היום שבו האשליה תתנפץ

התכנסות המחיר אל השווי היא אירוע בעל השלכות חברתיות הרסניות. המושג "הון עצמי שלילי" (Negative Equity) עלול להפוך למציאות עבור רבבות משפחות שיגלו כי החוב לבנק גבוה משווי הדירה שלהן.זהו הרקע ל"מחאת הסרבלים הכתומים" – דימוי לאלו הנכנסים לזירת אסון כדי לחלץ לכודים מתחת להריסות הפיננסיות. הדרישה לוועדת חקירה תהיה בלתי נמנעת: הציבור ידרוש תשובות על רשלנות בבדיקת בטוחות, הפרת חובת גילוי ואישור אשראי בלתי סביר."הלכודים יהיו משקי הבית... אנשים שהאמינו כי הבנק לא היה מממן עסקה אם המחיר לא היה סביר."המאבק המשפטי של "היום שאחרי" יתמקד בשאלה האם הבנקים שימשו כשומרי סף מקצועיים, או שהם היו המנוע האקטיבי שהרחיב את הבועה תוך התעלמות מוחלטת מגורמי היסוד.

המפגש הבלתי נמנע עם קרקע המציאות

ניתן לנהל מחיר, ניתן להסתיר שווי, וניתן להזרים אשראי כדי לדחות את הקץ. אך חוק הכלים השלובים מלמד שגורמי היסוד – שכר, תשואה וכושר החזר – תמיד חוזרים לתמונה. האצבע כבר מתחילה לרעוד על הפתח, והזרם לפתח המחיר נחלש. השאלה אינה האם המפלסים ישתוו, אלא עד כמה אנחנו מוכנים לרגע שבו האמת הכלכלית הפשוטה תחזור לנהל את השוק.