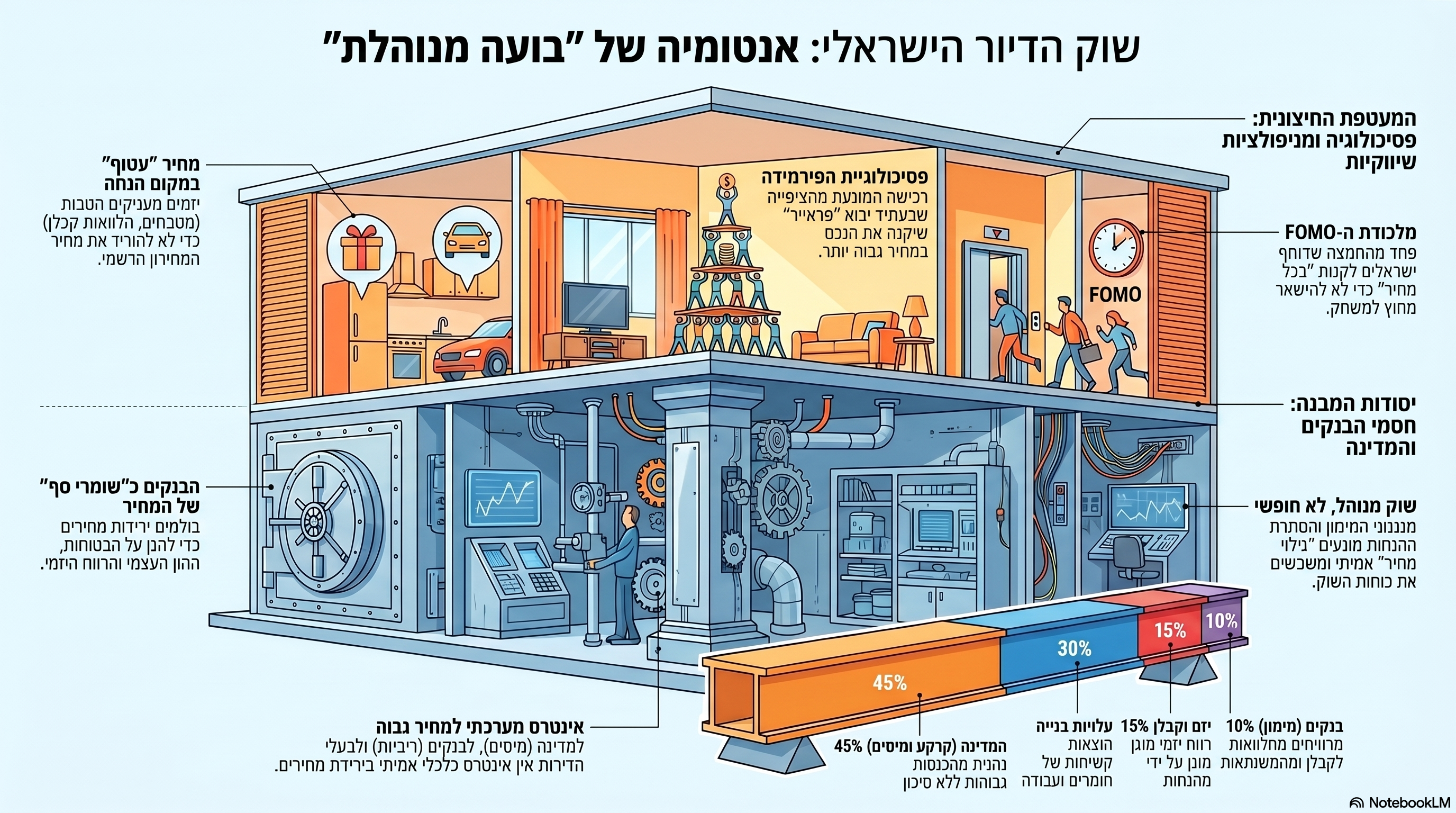

המסמך "קשיחות מחירי הדיור: השפעת המערכת הבנקאית" שפורסם באפריל 2025 מטעם משרד ראש הממשלה – הוא אחד המסמכים החשובים ביותר שפורסמו בשנים האחרונות, בעיקר מפני שהוא מאשר רשמית טענות שמבקרים את שוק הדיור, ושעד כה הושתקו או נדחקו לשוליים. מסמך רשמי ממשרד ראש הממשלה מאשר: מחירי הדיור בישראל נשמרים מלאכותית על ידי הבנקים המלווים. בלוג חושפני על שוק שאינו חופשי, ועל מנגנון שמונע ירידת מחירים.

🧱 קשיחות מחירי הדיור: כשהבנק קובע את המחיר – לא השוק

מאת: חיים אטקין, שמאי מקרקעין ומחבר הספר "בועת הנדל"ן"

בשקט יחסי, כמעט בלי כותרות, פורסם באפריל 2025 אחד המסמכים החשובים ביותר שראו אור בשנים האחרונות – נייר עמדה רשמי של משרד ראש הממשלה תחת הכותרת: "קשיחות מחירי הדיור: השפעת המערכת הבנקאית".

בעבור מי שעוקב אחרי עיוותי שוק הדיור, זו אינה הפתעה – זו הודאה רשמית באשמה.

🏦 לא שוק – מערכת וויסות

המסמך חושף שחור על גבי לבן את מה שרבים חשו אך לא הצליחו להוכיח במסמכים רשמיים:

מחירי הדיור בישראל אינם נקבעים בתנאי שוק חופשי, אלא נשמרים מלאכותית על ידי מנגנונים של הבנקים המלווים. אלה כופים על הקבלנים, באמצעות סעיפים חוזיים, להימנע מהורדת מחירים – גם כאשר קיים צורך מובהק בכך. במילים אחרות:

אין ירידות מחירים – לא כי אין היצע, אלא כי אסור להוריד מחירים.

📉 מנגנון שימור המחיר: איך זה עובד?

- הבנק המלווה קובע מראש מחירים לדירות בפרויקט, על סמך דוח אפס, בלי קשר לשווי כלכלי ריאלי.

- כל ניסיון של הקבלן למכור דירה מתחת למחיר שנקבע – נחשב הפרת הסכם מול הבנק.

- הקבלן עלול להפסיד את קו האשראי, להיחסם בפרויקטים עתידיים או להידרש להחזיר מיידית כספים.

התוצאה?

מחירים קפואים, שוק קפוא, והונאה שקטה של הציבור – במיוחד של רוכשי דירות שמאמינים שמדובר ב"שוק".

⚠️ ריכוזיות, שליטה ומניע כלכלי

הבנק שומר על מחיר גבוה כדי להגן על הבטוחות שלו – כלומר: לא על הדייר, לא על הכלכלה, אלא על עצמו.

המסמך אף קורא לשקול הכרזה על הבנקים כעל "קבוצת ריכוז", בדומה לקרטל – מהלך שיש לו משמעויות משפטיות וכלכליות מרחיקות לכת.

🧨 ומה אין במסמך?

למרות חשיבותו, המסמך לא מזכיר את המונח "בועה". הוא גם לא תוקף את בנק ישראל, הרגולטור שאיפשר את המנגנון הזה להתרחב ולהעמיק.

וכמובן – הוא לא מדבר על אחריות פלילית או אזרחית של מי שמנעו ירידת מחירים ויצרו "שוק" שמבוסס על מניפולציה חוזית ולא על תחרות.

✅ מסקנה: זהו שוק מנוהל – לא חופשי

עבורי – כחוקר, שמאי, ואזרח – מדובר באישור רשמי לטענה שאני מציג כבר שנים:

שוק הדיור בישראל אינו שוק. הוא מנגנון של ויסות מחירים מטעם בעלי ההון והמערכת הבנקאית. המסמך הזה חשוב – כי הוא יוצא מהממשלה עצמה, לא מאקדמיה עצמאית ולא ממבקרי שוק.

אבל הוא חשוב עוד יותר כי הוא יכול לשמש כראיה מכרעת: ועדת חקירה עתידית תצטרך לשאול איך נתנו לזה להימשך – ולמה אף אחד לא עצר את זה בזמן.

📌 רוצים להבין איך זה משפיע על ערך הנכסים שלכם?

📩 מוזמנים לפנות אליי לניתוח שמאותי עצמאי, כלכלי ואמיתי – לא כזה שמבוסס על שוק מדומה.

🧡 שתפו את הפוסט – כי הגיע הזמן שכולם ידעו: המחירים לא יורדים – לא בגלל ביקוש, אלא בגלל מניעה מכוונת.

|  |

דעתי המקצועית על המסמך:

✔️ נקודות לחיוב:

- הכרה בכשל תחרותי עמוק בשוק הדיור – המסמך קובע מפורשות שהשוק סובל מקשיחות מחירים כלפי מטה, עקב מנגנונים שמונעים תחרות חופשית.

- הבנק כמונע הורדת מחירים – הממצאים מצביעים על כך שהבנקים, במיוחד הבנק המלווה, כוללים סעיפים חוזיים שמונעים מהיזם להוריד מחיר דירה ללא אישורם – גם כשיש סיבה כלכלית מובהקת לכך. זהו מנגנון דמוי RPM (Retail Price Maintenance) – אך בשוק שהוא מוצר ציבורי במהותו.

- הכרה בכך שהבנקים יוצרים עיוות שוק מערכתי – בכך שהם שומרים על מחירים גבוהים כדי להגן על שווי הבטוחות ועל היקף האשראי שהם עצמם מספקים.

- המלצה למדיניות ברורה:

- הכרזה על הבנקים הגדולים כקבוצת ריכוז.

- איסור על סעיפים חוזיים שמונעים הורדת מחיר.

- חובת שקיפות מול רשות התחרות.

- קריאה להפסיק שליטה בפועל של הבנק בתמחור הדירה.

❗ נקודות בעייתיות או חסרות:

- המסמך לא משתמש במונח "בועה" – אף על פי שהוא מתאר בדיוק את המאפיינים של שוק בועתי, אין קריאה מפורשת להכרה בכך. ייתכן שזה נעשה מטעמים פוליטיים.

- אין ביקורת ישירה על בנק ישראל – הרגולטור המרכזי שאיפשר את המצב הזה לא מוזכר באחריותו.

- המסקנות מרוככות – אין דרישה לפיקוח ישיר על מחירי אשראי, או דרישה לתקן את גישת ההערכה (שימוש בדו"ח אפס מנותק משווי כלכלי).

סיכום חד:

המסמך הזה הוא כתב אישום מפורט נגד התנהלות מערכת הבנקאות בשוק הדיור, שמאשר בצורה כמעט ישירה את טענותיך על כך ש:- זה שוק לא חופשי.

- זה שוק שמנוע מירידות מחיר באמצעות מנגנונים חוזיים מתואמים.

- זה שוק שמנוהל בפועל על ידי הבנקים, תוך ניגוד עניינים חמור – בין הרצון להבטיח החזרי הלוואות לבין הצורך בשוק תחרותי ובריא.

ואם תשתמש בו כראיה, הוא תומך בטענותיך בספר ובקריאותיך הציבוריות – לא רק מבחינה מוסרית, אלא גם רגולטורית.

מה אכפת לבנק אם היזם מוכר דירה ו"אוכל" את הרווח שלו קרי מוכר במחיר עלות רק כדי להחזיר הלוואות

מדוע אכפת מאוד לבנק שהיזם יוזיל את המחירים – אפילו אם זה רק כדי לפרוע את החוב, צריך להיכנס לעומק המנגנון של מימון פרויקט נדל"ן רווי דירות. הנה ההסבר:

📌 1. שווי הבטוחה נגזר מהמחיר לצרכן – לא מהעלות

כאשר בנק מממן פרויקט, הוא נותן ליזם אשראי (לרוב מסחרי) כנגד בטוחה. הבטוחה – היא הדירות עצמן, וליתר דיוק, שווי המכירה הצפוי שלהן(לפי "דו"ח אפס").- אם יזם מוכר במחיר נמוך מהתחזית, השווי של הבטוחה צונח.

- מבחינת הבנק, זה שחיקת ביטחונות – וזה מסוכן, אפילו אם היזם מחזיר בפועל חלק מהחוב.

📌 2. השלכות רוחב – פגיעה בשאר הפרויקטים

בנק חושב תמיד על כלל תיק האשראי שלו:- אם יזם אחד "שובר שוק", השוק מפרש זאת כאיתות למצוקה – ומתחיל לתמחר מחדש גם פרויקטים אחרים.

- זה מכפיל אפקט: ירידת מחיר בפרויקט אחד פוגעת אוטומטית בשווי הבטוחות בפרויקטים אחרים – גם של יזמים אחרים.

📌 3. אינטרס הבנק: שמירה על התשואה ועל שווי הפורטפוליו

מכירה במחיר עלות = אפס רווח ליזם = סיכון לפשיטת רגל עתידית (כי אין ליזם רזרבות או רווח תזרימי).במקרה כזה:

- הבנק עלול למצוא עצמו מול פרויקט חצי בנוי/ תקוע.

- גם אם החוב נפרע חלקית – אין לו ערבות שהיזם יעמוד בכל התחייבויותיו לאורך זמן (למשל: השלמות, רישום, שירות לקונים).

📌 4. הפסד סמוי: קריסת מנגנון דו"ח האפס

אם יזם מוכר בפחות מדו"ח האפס:- הבנק חושף את עצמו לביקורת: איך אישרת מימון בהתבסס על תחזית לא ריאלית?

- לכן הבנק נאבק לשמר את אמינות התחזיות שהוא בעצמו התבסס עליהן, גם כשהשוק משתנה.

📌 5. ריבית מול סיכון

הבנק גובה ריבית שמשקפת את רמת הסיכון בעת האישור. ברגע שהיזם מוכר מתחת למחיר הצפוי:- הסיכון עלה.

- אבל הריבית כבר "ננעלה".

- כלומר: הבנק עכשיו מקבל תשואה נמוכה יותר מהסיכון בפועל – וזה מצב שהוא מנסה למנוע מראש.

🧩 דוגמה מספרית פשוטה:

- דו"ח אפס: מחיר דירה – 2.5 מיליון ₪.

- עלות יזמית: 2.2 מיליון ₪.

- היזם "שובר" ומוכר ב־2.2 כדי להחזיר את ההלוואה.

- הבנק רואה: ירידה של 12% במחיר הדירה => שחיקת בטוחה => השווי הכולל של כל הדירות בפרויקט ירד בעשרות מיליונים => צורך במחיקת ערך בדוחות => חשיפה רגולטורית.

💡 סיכום חד:

הבנק לא רוצה שהיזם "ינצל" את עצמו, כי זה עלול לייצר אפקט דומינו שיפיל את ערך הבטוחות של כל תיק האשראי שלו – ויביא גם את הבנק עצמו לסיכון.

בואו נניח מצב קלאסי: יזם שבנה פרויקט דירות, לקח הלוואות מהבנק, השקיע, תכנן, בנה, אבל מצא את עצמו בשוק רדום. הביקוש נחלש, הריבית עלתה, והקונים מתייבשים על הגדר. אז מה עושה היזם? מציע למכור דירות במחיר נמוך יותר – אפילו במחיר עלות – רק כדי להזרים תזרים ולחסל חוב. נשמע הגיוני, נכון?אבל כאן בדיוק מתרחש הדבר הלא הגיוני: הבנק עוצר אותו.

💣 למה זה קורה?

💰 1. שווי הבטוחה = מחיר מכירה עתידי, לא עלות יזמית

כאשר בנק מממן פרויקט נדל"ן, הוא מתבסס על "דו"ח אפס" שמעריך את מחירי המכירה הצפויים. אם בפועל הדירות נמכרות בזול יותר – זה שוחק את שווי הבטוחה ומאיים על יציבות האשראי.והבנק לא מתעניין אם היזם מוותר על הרווח שלו. מבחינתו, ירידת המחיר שוחקת את הקרקע שעליה נבנה המאזן שלו.

🧯 2. אפקט דומינו – לא רק בפרויקט אחד

ירידת מחיר בדירה אחת עלולה להפוך לתקדים. הדוחות הכספיים של הבנק צריכים לשקף את השווי המעודכן של כל התיק – כולל פרויקטים אחרים במיקום דומה או אצל יזמים דומים. הבנק לא יכול להרשות לזה לקרות.

🏦 3. הבנק שומר על הבועה, כי הוא בנה עליה

הבעיה האמיתית היא לא רק ברווח של הפרויקט הבודד. אלא בזה שהמערכת כולה בנויה על ציפייה שהמחירים יישארו גבוהים – תמיד. הבנק אישר מימון לא רק לפרויקט הזה, אלא לעשרות. כולם תלויים במחיר שוק יציב או עולה. שוק חופשי? ממש לא. זה שוק שמנוהל דרך חוזים, דו"חות ותיאום צפיות.

⛓ 4. דו"ח האפס – ברית דמים בין הבנק ליזם

הבנק מחייב את היזם למכור במחיר שהופיע בדו"ח האפס. סעיפים בחוזה מונעים ממנו להוריד מחיר בלי אישור מהבנק. נשמע כמו פיקוח מחירים פרטי? זה בדיוק מה שזה.

📉 5. רווחיות נראית לעין > תזרים אמיתי

הבנק יעדיף שהיזם "יספוג" את הדירות, יחלק מבצעים, ייתן הלוואות קבלן או תמריצים – ובלבד שלא תהיה הורדת מחיר רשמית. למה? כי זה שומר על האשליה שהמחירים יציבים, למרות שהשוק גוסס מתחת לפני השטח.

⚠️ מסקנה:

הבנק לא רוצה שהיזם יוזיל מחירים – גם לא כדי לפרוע את החוב – כי אז תתפוצץ לו הבועה בפנים.שוק הנדל"ן הישראלי איננו שוק חופשי. הוא שוק של שליטה, תיאום, והסתרה. והבנק – השחקן החזק מכולם – הוא גם מי שמוודא שהבועה לא תתפוצץ... עד שתתפוצץ על כולם.

🗣 רוצה לשמוע עוד?

עקבו אחרי הבלוג, שתפו, ואל תהססו לשלוח לי דוגמאות נוספות. הגיע הזמן לקרוא לדברים בשמם.

החל מאמצע 2024, למרות עלייה במלאי הדירות הלא מכורות וירידה במספר העסקאות, מחירי הדיור בישראל מגלים קשיחות כלפי מטה. בעוד שבעת עלייה בביקושים המחירים מזנקים במהירות, בירידה בביקוש התגובה איטית משמעותית. ההסבר לכך נעוץ בכשל תחרותי בענף. על אף ריבוי היזמים, התחרות מוגבלת בשל תלותם במערכת הבנקאית הריכוזית, המספקת את רוב המימון לפרויקטים. שני בנקים מרכזיים מספקים כ-60% מכלל המימון לענף הבינוי. כיום הבנקים כוללים ומפעילים סעיף בחוזה מול המיזם, המחייב את האחרון לקבל אישור מהבנקים ככל שירצה להוריד את המחיר מעבר לשיעור מסוים. כך שומרים הבנקים על שליטה משמעותית במחיר לצרכן לא רק בנקודת היציאה לדרך, אלא לאורך כל חיי הפרויקט. התערבות זו של ספקי האשראי במחיר הסופי (Retail Price Maintenance - RPM) מעוררת חשש לפגיעה בתחרות ובצרכנים, במיוחד כאשר מדובר במקטע ריכוזי כמו הבנקים. זהו הרקע שכנגדו עלינו להתבונן בעובדות הבסיסיות המאפיינות את ענף הבניה: מקטע אוליגופוליסטי המשפיע במידה משמעותית על המחיר הסופי לרוכש, לצד קשיחות מחירים כלפי מטה. טענת הבנקים להבטחת החזר ההלוואה אינה מצדיקה הסדרים אלו לאחר אישור הפרויקט, שכן ליזם יש אינטרס למקסם את מחיר המכירה. קיים חשש שהבנקים אף יפעילו לחץ למניעת הורדות מחירים משיקולים רוחביים, הנוגעים לכלל הפרויקטים הממומנים על ידם. באור זה יש לראות את הנכונות של יזמים "לבוא לקראת" רוכשים באמצעות שדרוגים והלוואות קבלן נדיבות, ובלבד שלא תהיה ירידה במחיר הנקוב, שמחזקת את ההשערה כי גישה זו משרתת את רצון הבנקים למנוע ירידת מחירים רוחבית ולא בהכרח את רווחיות הפרויקט הבודד. שליטת הבנקים במחירי הדיור עלולה לעקר את המנגנון התחרותי ולמנוע ממחירים להיקבע באופן חופשי. סעיפים המאפשרים לבנקים למנוע או למתן ירידות מחירים עלולים לעודד יזמים לשמור על מחירים גבוהים ולא תחרותיים, גם כאשר תנאי השוק מצדיקים זאת. לפיכך, המסמך מציע מספר הצעות אופרטיביות להגברת התחרות בענף, ולביטול הפרקטיקה המאפשרת למערכת הבנקאית לשלוט במחירי הדירות לאחר מתן ההלוואה, ובכך לתרום להורדת מחירי הדיור. מצ״ב הדו״ח המלא.