או במילים פשוטות: להקדים תרופה למכה

שוק הדיור בישראל פועל זה למעלה מעשור תחת בועה חסרת תקדים. מחירים שמנותקים מערך, מינוף בלתי סביר, רווחים מדומים – ומציאות שבה רוכשי הדירות משלמים תשואה מגוחכת על נכס שממומן בריבית כפולה, עם סיכון אמיתי לקריסה. מהספר בועת נדל"ן, לרכישה בחנות שלנו כאן

הנתונים מדברים בעד עצמם:

- שיעור תשואה ממוצע – כ־2.5%

- ריבית משכנתאות ממוצעת – כ־5%–6.5%

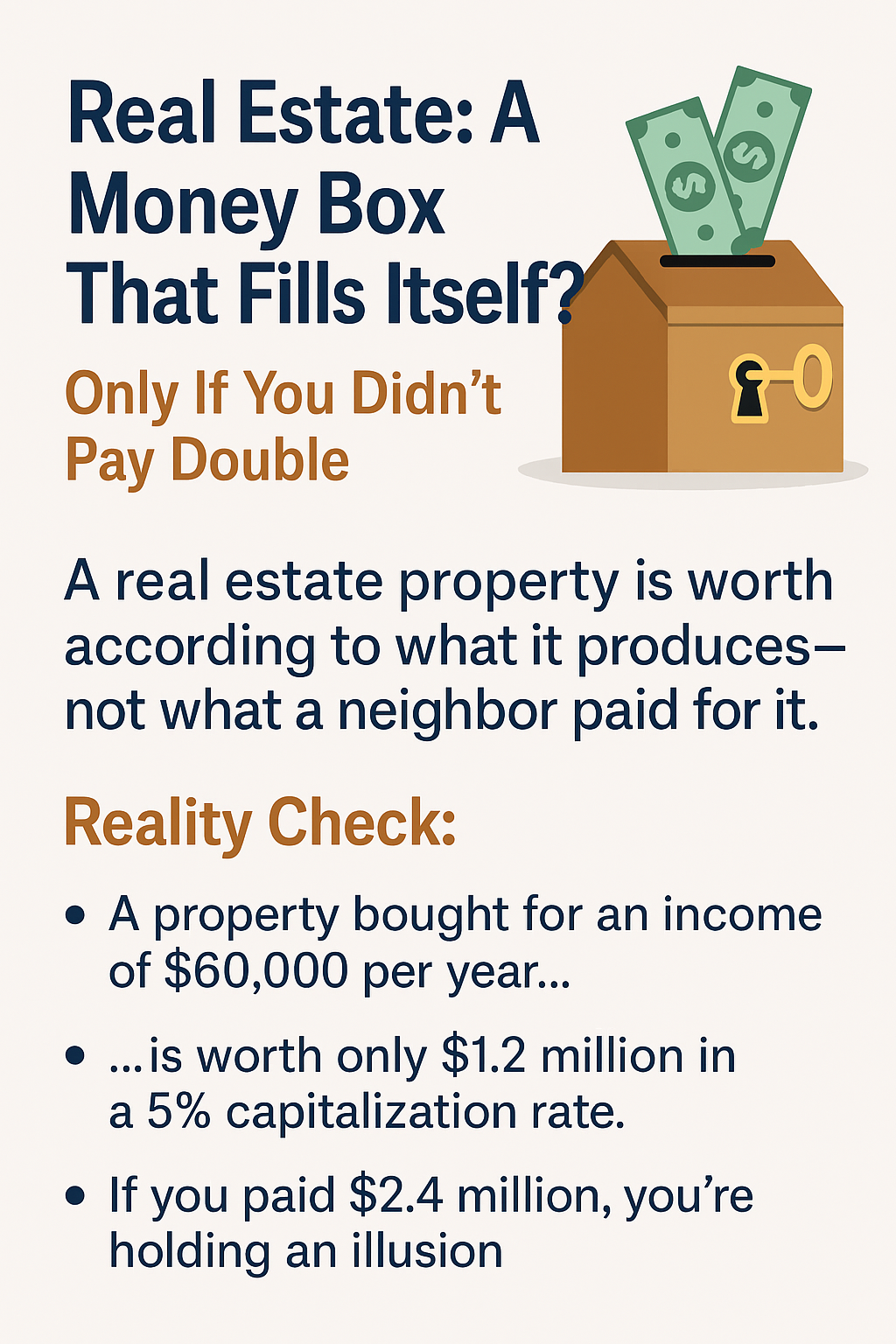

- פער של כ־100% בין שווי כלכלי למחיר שוק

- עשרות אלפי דירות לא מכורות

- אלפי לווים בקצה גבול היכולת

- בנק ישראל מזהיר, הלמ"ס מאותת, הציבור קורס

אז מה עושים? מקבלים החלטה אמיצה – יוזמים פתרון ולא מחכים לפיצוץ.

הצעה: מעבר יזום ממחיר לבועה לערך כלכלי

1. קביעת מחירון ייצוב חדש

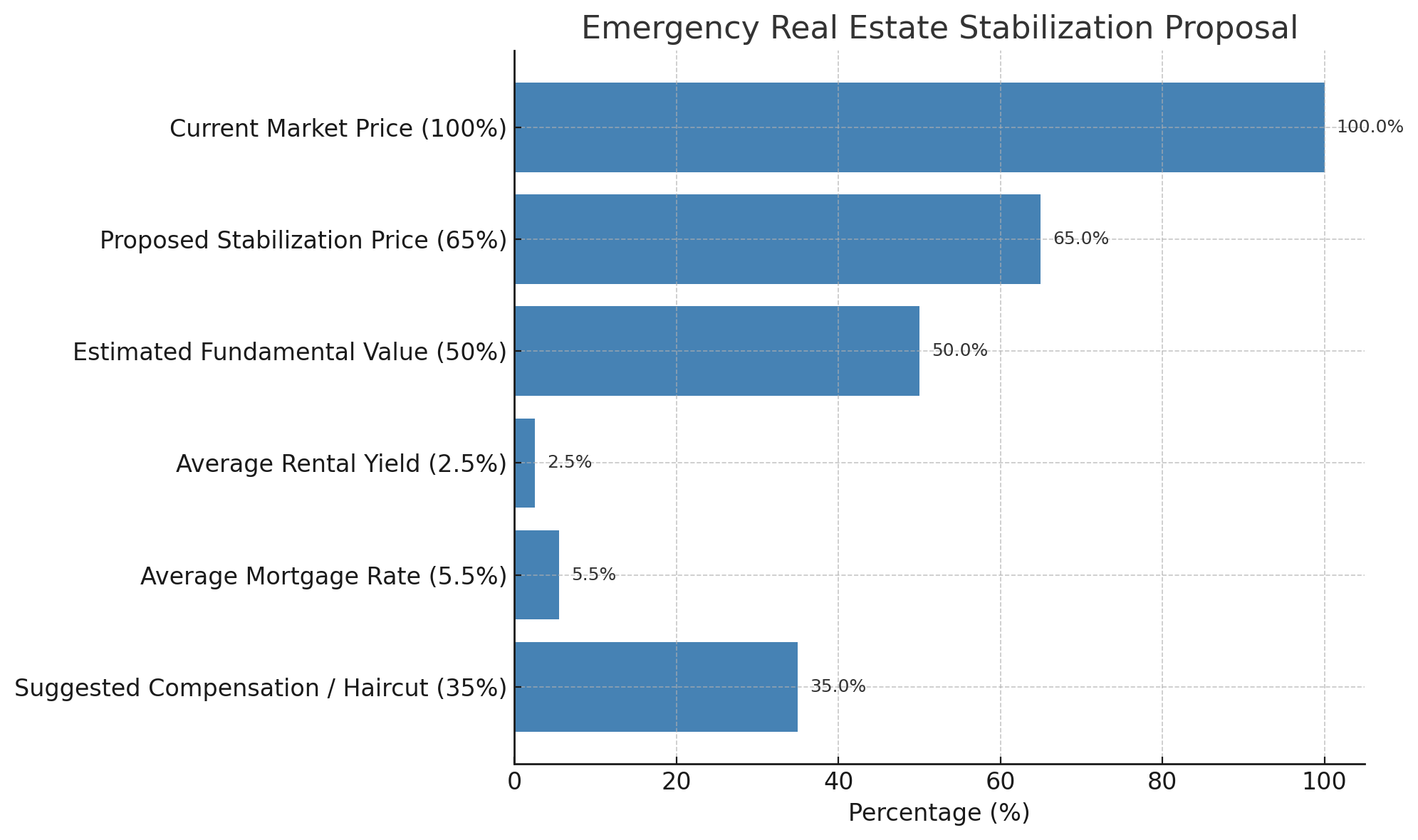

יש לקבוע טבלת שווי ממשלתית לפי מ"ר, מחולקת לפי אזורים, שתשמש כבסיס בלעדי להענקת משכנתאות בעשור הקרוב. מחירון זה יעמוד בשלב ראשון על 65% ממחירי השוק הנוכחיים.

🔍 שימו לב: זהו איננו השווי הכלכלי האמיתי, שמוערך בכ־50% ואף פחות – אלא עוגן זמני לייצוב.

מטרת המחירון:

- להפסיק את מתן האשראי לפי מחירי בועה

- לבלום את הגידול בחוב מסוכן

- לאפשר רגיעה מבוקרת בשוק

- לייצר מנגנון מימון מבוסס ערך, לא מבוסס אוויר

2. Trading Halt – עצירת מסחר באשראי בועתי

בעולם שוק ההון, כאשר מניה צונחת בחדות או מתפרסם מידע מהותי, מופעל Trading Halt – השעיה זמנית של המסחר, כדי למנוע פאניקה.שוק הדיור הישראלי זקוק למהלך דומה:

המחירון המוצע הוא למעשה Trading Halt פיננסי – עצירה של מתן משכנתאות לפי מחירי שוק מופרזים, והפעלה של מנגנון מימון שמרני וזהיר, שיאפשר מעבר לשוק שפוי ומאוזן.

3. תכנית פיצוי – "תספורת רכה" לרוכשים קיימים

אין להתעלם ממאות אלפי משפחות שרכשו דירה במחירים מופרזים תוך מינוף מסוכן. לשם כך יש להפעיל תכנית תיקון:

- פריסת הלוואות לפי השווי החדש בלבד

- אפשרות להמרת חוב להון (Debt-to-Equity Swap)

- קרן ממשלתית שתישא בחלק מהפער – בשל אחריות המדינה והבנקים ליצירת המצב

ומה יגידו המתנגדים?

| ❗ טענה | ✅ תשובת הנגד |

|---|

| "זו התערבות בשוק חופשי" | באמת? מתי שוק הדיור היה חופשי? זהו שוק מנוהל, ממונף, מתואם ומוסווה – עם ויסות אשראי, תיאום קרקעות, דימו מכירות, מניפולציות שמאיות ושליטה תקשורתית. לטעון שזה שוק חופשי זה להעלים עין מהשיטה. ההצעה לא פוגעת בשוק חופשי – היא קורעת את המסכה מעל שוק מנוהל. |

| "זה יפגע באמון הציבור" | האמון כבר נשחק. יוזמה אמיצה מחזירה תקווה ואופק כלכלי. |

| "זה יפיל את מחירי הדירות" | נכון. וזה יקרה בכל מקרה. עדיף מעבר יזום ומבוקר מאשר פיצוץ לא צפוי. |

| "זה יפגע בבנקים" | ההפך: זה מציל את הבנקים מקריסה, מתביעות ומהפסדי עתק. |

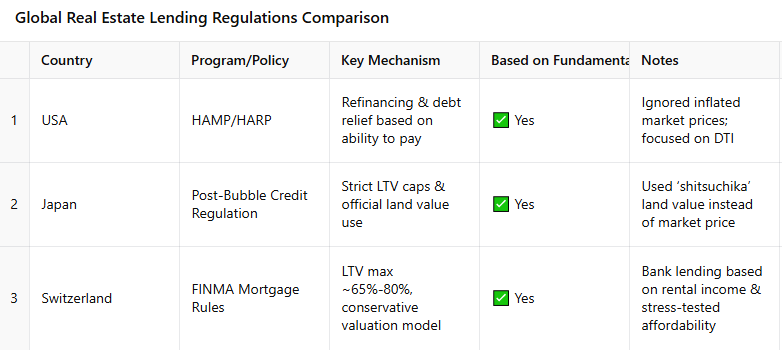

תקדימים מהעולם:

- 🇺🇸 תוכנית HAMP/HARP – הסדרי חוב ללווים במשבר הסאב־פריים

- 🇯🇵 רגולציית אשראי ביפן – מגבלות מבוססות ערך ולא מחיר שוק

- 🇨🇭 שוויץ – הגבלת LTV על בסיס ערכים פונדמנטליים

לסיכום – שוק מנופח הוא לא שוק, הוא מלכודת

ההצעה שלפניכם איננה קיצונית – אלא נבונה, אחראית ומקדימה את פני הקריסה.

אם ממשיכים לתת אשראי לפי מחירי אוויר, המערכת תקרוס.

אם עוברים לערכים, יש סיכוי להבראה.

השאלה איננה אם תתרחש קריסה – אלא איך היא תיראה, מתי, ומי יישא בתוצאה.

עדיף להיות אלה שמובילים את התיקון – מאשר אלה שנגררים אחריו.

🇺🇸 ארה"ב – תוכניות HAMP ו־HARP: רשת ההצלה של משבר הסאב־פריים

HAMP (Home Affordable Modification Program)

השקה: 2009, במסגרת ה־Troubled Asset Relief Program (TARP) של ממשל אובמה.

מטרה: הפחתת תשלומי המשכנתא של לווים שעמדו בפני חדלות פירעון, תוך מניעת עיקולים המוניים.

עקרונות מרכזיים:

- הארכת תקופת ההלוואה עד 40 שנה

- הורדת ריבית ל־2% לתקופה מוגבלת

- הפחתת קרן חוב בחלק מהמקרים (principal forbearance)

- קריטריון מרכזי: יחס חוב להכנסה גבוה (DTI מעל 31%)

תוצאות:

- מעל 1.8 מיליון משקי בית נהנו מהתוכנית.

- מנע גל עיקולים נוסף ב־2010–2012.

- הסדרים נחתמו מול הבנקים והיו חלקיים – לא כולם קיבלו מחיקת חוב, אך המימון עבר התאמה כלכלית יותר.

📚 מקור: U.S. Treasury, Making Home Affordable (MHA) Report

HARP (Home Affordable Refinance Program)

השקה: 2009

מטרה: מחזור משכנתא ללווים עם LTV גבוה מאוד (עד 125%), שלא יכלו למחזר בגלל ירידת ערך הבית.

עקרונות:

- מחזור ללא צורך בהערכה שמאית חדשה.

- ללא דרישת ביטוח משכנתא חדש (PMI).

- התבסס על המודל לפיו שווי הבית בפועל אינו רלוונטי, כל עוד יש יציבות בהחזר.

מסר חשוב: הממשל האמריקאי הכיר בכך שמחירי השוק המנופחים של העבר אינם אמת מידה אמינה – ובחר לאפשר רה-מימון על בסיס יכולת תשלום, לא על בסיס מחיר נכס.

🇯🇵 יפן – רגולציה על אשראי בעקבות קריסת בועת הנדל"ן

רקע:

לאחר בועת הנדל"ן של שנות ה־80, ממשלת יפן וה־Bank of Japan הפעילו מהלכים נרחבים לצינון השוק.

אמצעים שננקטו:

- הגבלת Loan-to-Value (LTV) – לרוב 70%-80% משווי מוערך שמרני.

- הפסקת אשראי לפרויקטים המבוססים על ציפיות עתידיות.

- שימוש במודלים של "shitsuchika" (שווי קרקע ממשלתי רשמי) לצורכי מיסוי והערכות.

תוצאה חשובה:

ביפן הונהגה במשך שנים גישה שמרנית, שבה שווי נכס נחשב רק אם היה מגובה בערך פונדמנטלי מוכר — ולא לפי "שוק ספקולטיבי".

📚 מקור: OECD Economic Surveys: Japan, 1991; Bank of Japan Monetary and Economic Studies

🇨🇭 שוויץ – מגבלות נוקשות על הלוואות מגובות נכסים

עקרונות רגולטוריים:

- יחס LTV מרבי: 65%-80% בלבד, כתנאי לאישור הלוואה.

- יחס הכנסה להחזר (Debt-to-Income) מחמיר:

נדרש להוכיח שההחזר החודשי לא יעלה על ~33% מהכנסה ברוטו. - הערכת שווי על בסיס Conservative Lending Value, שהוא לא מחיר שוק – אלא שווי פונדמנטלי שמרני, הנגזר בין היתר מתשואות שוק ההשכרה.

תוצאה:

- מניעת הצטברות בועות, בעיקר בזכות דרישת הלימות הון גבוהה למול נכסים בעלי תמחור מסוכן.

📚 מקור: Swiss Financial Market Supervisory Authority (FINMA), "Mortgage Lending Regulations in Switzerland"

סיכום ההשוואה:

| מדינה | מנגנון רגולציה | האם מבוסס על שווי פונדמנטלי ולא מחיר שוק? |

|---|

| ארה"ב | HAMP/HARP – רה־מימון והפחתת חוב | ✅ כן – דגש על יכולת החזר ולא על מחיר נכס |

| יפן | מגבלות LTV ושימוש בשווי קרקע ממשלתי | ✅ כן – שווי רשמי ולא שוק ספקולטיבי |

| שוויץ | LTV מחמיר, Conservative Value | ✅ כן – שמאות שמרנית מבוססת הכנסה ותשואה |

Gpt מחקר עומק: רגולציה מבוססת ערך באשראי לדיור – השוואה בינלאומית ויישום לישראל

מבוא

שוק הדיור בישראל מצוי בעיצומו של משבר מערכתי חמור, אשר מלבד השלכותיו הכלכליות, טומן בחובו גם סיכון חברתי עמוק. אחד מהכשלים המרכזיים הוא מנגנון האשראי הבנקאי, הנשען על מחירי שוק מנופחים במקום על ערכים פונדמנטליים. מחקר זה בוחן את מדיניות האשראי לדיור בשלוש מדינות מובילות – ארה"ב, יפן ושווייץ – בהן אומצו עקרונות שמרניים של הערכת נכסים והגבלת מימון. בסיום מוצע מודל יישומי המותאם לישראל.

חלק א': סקירה בינלאומית

ארה"ב – HAMP/HARP: פתרון חוב מבוסס יכולת החזר

- HAMP (Home Affordable Modification Program) ו־HARP הושקו ב־2009 בעקבות משבר הסאב־פריים.

- מטרתן הייתה לאפשר ללווים המצויים בסיכון גבוה לעמוד בהחזר המשכנתא, ובכך למנוע עיקולים המוניים והתמוטטות מערכתית.

- הכלים כללו: הארכת תקופת ההלוואה, הפחתת ריבית, דחיית חלק מהקרן, והתאמה למדדי יכולת החזר (DTI – יחס חוב להכנסה).

יפן – רגולציה שמרנית לאחר קריסת הבועה

- בעקבות קריסת שוק הנדל"ן בשנות ה־80, ממשלת יפן ו־Bank of Japan הטילו רגולציה הדוקה:

- הגבלת יחס הלוואה לנכס (LTV) לרמות של 70%-80% בלבד.

- שימוש בערכי קרקע ממשלתיים רשמיים (שיצוצ'יקה) כבסיס למיסוי והערכת שווי.

- איסור על אשראי פרויקטים המבוססים על ציפיות עתידיות.

שווייץ – שמאות שמרנית והגבלות LTV מחמירות

- רמת LTV מקסימלית: 65%-80% בלבד.

- כללו דרישה להוכחת יכולת החזר, כך שההחזר החודשי לא יעלה על שליש מהכנסה ברוטו.

- הערכת שווי מבוססת הכנסות מהשכרה ותשואות שוק, ולא מחירי שוק ספקולטיביים.

חלק ב': לקחים לישראל

- ערך פונדמנטלי צריך לגבור על מחיר שוק – השווי הכלכלי של נכס צריך להיות הבסיס להערכתו ולא מחירו הרגעי.

- קביעת מחירון ממשלתי מחייב למטרות משכנתא – הערכת שווי למ"ר לפי אזורים גאוגרפיים תספק עוגן מימון אחראי.

- שימוש במודל מרכזי להערכת שמאות – המבוסס על הכנסות ותשואה ולא על השוואות בלבד.

- חקיקה שמאית מבוססת ערך – שתהפוך את הערך הכלכלי לאמת מידה מחייבת עבור שמאים ובנקים.

חלק ג': מודל רגולטורי מוצע לישראל

- קביעת שווי ממשלתי למ"ר לפי אזורים – כבסיס ייחוס אחיד לבנקים.

- הגבלת משכנתאות ליחס של עד 70% מערך זה (LTV).

- בדיקת יכולת החזר על בסיס הכנסה ריאלית והוצאות קיימות.

- תעדוף עסקאות שבהן שווי ההשקעה נמדד לפי תשואה ושכירות ולא לפי מחיר רשום.

חלק ד': שכפול מחירים מול ערך פונדמנטלי – שיעור משווייץ

בישראל, שמאות מקרקעין מתבצעת ברובה על בסיס השוואת מחירים קודמים, כלומר שכפול ויישור קו עם עסקאות עבר – ללא בדיקה של כדאיות כלכלית או תשואה ריאלית. זהו מנגנון שמנציח שיבוש: ככל שהמחירים מופרזים יותר, כך גם העסקאות הבאות מקבלות גושפנקה שמאית ומימונית.בשווייץ, לעומת זאת, ההיגיון הפוך:

- הקונה רשאי לשלם כמה שירצה – אך הבנק מממן רק אחוז מהשווי הכלכלי, שהוא מחשב לפי הכנסות מהנכס, רמת סיכון, והכדאיות הכלכלית לטווח ארוך.

- המימון מוגבל בדרך כלל ל־65%–80% מ־"שווי שמרני להלוואה", גם אם מחיר החוזה גבוה בהרבה.

כך נוצר מנגנון שמונע בועות מראש:

- אין שכפול מחירים, אלא בדיקה מחודשת של ערך בכל עסקה.

- אין מימון לעסקאות שאינן ריאליות – גם אם הקונה מוכן לשלם.

- יש עוגן כלכלי שמאזן את השוק, מבלי לפגוע בחופש הקניין.

חלק ה': שווייץ מול קבלנים – טיפול בעודף היצע ללא עיוות מחירים

במהלך שנות ה־90 המוקדמות, שווייץ נאלצה להתמודד עם עודף דירות בבנייה או במלאי, לאחר שנות צמיחה מהירה. ההתמודדות כללה:

- בלימת מימון לפרויקטים חדשים שלא הביאו עימם מכירה מוקדמת (Pre-Sale) מספקת או הוכחת כדאיות כלכלית.

- עידוד מכירה במחיר ריאלי או אף בהפסד כדי לממש נכסים ולא לשמר מחירים מלאכותיים.

- הקפאת בנייה והסבת פרויקטים – במקרים רבים שונו ייעודים (לדיור מוגן, שימושים ציבוריים, משרדים וכו').

- שקיפות ואי-הכחשה – לא ניסו לייפות את עודף ההיצע, אלא ניהלו אותו כמשבר כלכלי זמני.

- ללא חילוץ ממשלתי ישיר – לא הוזרם הון ציבורי להצלת קבלנים, אלא ניתן להם ליפול או להתמזג לפי כוחות השוק.

חלק ו': מה קרה בארה"ב עם הקבלנים?

במשבר הסאב-פריים (2008–2012), התמונה הייתה שונה מאוד – כואבת ואלימה בהרבה:

- קבלנים רבים פשטו רגל – בעיקר כאלה שפעלו באזורים שבהם הייתה בנייה ספקולטיבית (פלורידה, נבדה, קליפורניה).

- מאות אלפי בתים ננטשו – פרויקטים נעצרו באמצע בנייה, והשוק הוצף במלאי לא גמור.

- בנקים החרימו נכסים – ובמקרים רבים לא ידעו מה לעשות איתם.

- הפדרל רזרב והקונגרס הזרימו כספים, אך אלה יועדו בעיקר ללווים ולבנקים, ולא לקבלנים.

- חברות ענק רכשו מלאים עצומים במחיר רצפה – כולל קרנות גידור וחברות ניהול נכסים שהפכו את הדירות להשכרה (Rent-to-Hold).

לקח מרכזי:

- בארה"ב לא הייתה מדיניות ברורה לטיפול במלאי בנייה – והתוצאה הייתה כאוס.

- בשווייץ נבנתה מערכת שמונעת את הכאוס מראש.

סיכום

רגולציה מבוססת ערך איננה תיאוריה – היא יושמה בפועל במדינות מתקדמות שהתמודדו עם משברים דומים. ישראל יכולה וצריכה לאמץ גישה שמרנית וזהירה באשראי לדיור, שתאפשר שוק יציב ובריא, המבוסס על כלכלה אמיתית – לא על תיאום מחירים, מניפולציות או דימו מכירות.

Clau בלימת חירום מבוקרת בשוק הנדל"ן הישראלי: מחקר עומק והצעת מדיניות

תמצית מנהלים

המצב הנוכחי: השוק הישראלי נמצא בבועה מחירית חמורה – מחירי הדיור עלו ב-8% ב-2024 למרות מלחמה רב-חזיתית, מחיר דירה ממוצע הגיע ל-2.23 מיליון שקל, ובתל אביב 4.14 מיליון שקל. בד בבד, ריבית המשכנתא נעה בין 3-6.5% ויחס החוב להכנסה מגיע לרמות קריטיות.

הצעת ההתערבות: יצירת "בלימת חירום מבוקרת" – הפחתה מיידית של 35% במחירי התייחסות לצורכי מתן משכנתאות, בשילוב תוכנית הסדרי חוב למשכנתאות קיימות. המהלך יתבסס על תקדימים מוכחים מארה"ב, יפן ושוויץ.

הצדקה: מחירי הנדל"ן הנוכחיים מנותקים מהערך הפונדמנטלי ומיכולת ההחזר. המתנה נוספת תוביל לקריסה בלתי מבוקרת עם השלכות חברתיות וכלכליות הרסניות.

1. המצב הנוכחי בישראל: אינדיקטורים למשבר מתקרב

1.1 מחירי נדל"ן בפרספקטיבה היסטורית

הנתונים מ-2024-2025 מצביעים על המשך עלייה דרמטית בלתי פרופורציונלית:

- מחיר דירה ממוצע ארצי: 2.23 מיליון ₪ (Q1 2024)

- תל אביב: 4.14 מיליון ₪ לדירה ממוצע

- עלייה שנתית: 7.8% ב-2024 למרות המלחמה

- עלייה מצטברת 2021-2024: כ-30%

1.2 מחסור במלאי ולחצי הביקוש

נכון לסוף 2024:

- מלאי על המדף: 62,000+ דירות חדשות (שיא תקדימי) ובמאי 2025 כבר 80,000

- ירידה בעסקאות: 34.9% ב-2023 לעומת 2022

- ביקוש חוזר: עלייה של 73% בנובמבר 2024 לעומת 2023

1.3 עומס המשכנתאות וחשיפה פיננסית

- היקף משכנתאות: 596.22 מיליארד ₪ (אפריל 2024)

- יחס משכנתאות ל-GDP: 31.2%

- ריבית ממוצעת: 3.12% (צמוד מדד), 4.98% (לא צמוד)

- חשיפה של משקי בית בעלי הכנסה נמוכה: רמה גבוהה במיוחד

2. תקדימים בינלאומיים: מה למדנו מהעולם

2.1 ארה"ב – תוכניות HAMP ו-HARP: רשת ההצלה של משבר הסאב־פריים

HAMP (Home Affordable Modification Program) 2009-2016

עקרונות מרכזיים:

- הפחתת תשלומי משכנתא ל-31% מההכנסה הברוטו

- הארכת תקופת ההלוואה עד 40 שנה

- הורדת ריבית ל-2% לתקופה מוגבלת

- הפחתת קרן חוב בחלק מהמקרים

תוצאות מוכחות:

- 1.8 מיליון משקי בית נהנו מהתוכנית

- הפחתה ממוצעת של 530$ לחודש בתשלומי המשכנתא

- שיעור הצלחה של 80% של השינויים נשארו תקפים שנה לאחר מכן

- מניעת גל עיקולים נוסף ב-2010-2012

HARP (Home Affordable Refinance Program)

- אפשר מחזור למשכנתאות עם LTV גבוה (עד 125%)

- ללא דרישת הערכת שמאי חדשה

- התבסס על יכולת תשלום, לא על מחיר שוק נוכחי

מסר חשוב: הממשל האמריקאי הכיר בכך שמחירי השוק המנופחים אינם אמת מידה אמינה לצורכי מימון.

2.2 יפן – רגולציה קונסרבטיבית בעקבות קריסת בועת הנדל"ן

לאחר בועת הנדל"ן של שנות ה-80 (מחירים עלו ב-167% בין 1985-1990):אמצעים שננקטו:

- הגבלת LTV ל-70%-80% משווי מוערך שמרני

- הפסקת אשראי לפרויקטים ספקולטיביים

- שימוש ב-"shitsuchika" (שווי קרקע ממשלתי רשמי) למיסוי והערכות

- מיסוי גבוה על רווחי הון (150% על קרקע שנמכרה תוך שנתיים)

תוצאה: מניעת בועות עתידיות באמצעות גישה שמרנית המבוססת על ערך פונדמנטלי.

2.3 שוויץ – מודל השמרנות הפיננסית

עקרונות רגולטוריים:

- יחס LTV מרבי: 80% מערך הנכס

- יחס הכנסה להחזר: מקסימום 33% מהכנסה ברוטו

- Conservative Lending Value: הערכת שווי שמרנית הנגזרת מתשואות השכרה, לא ממחירי שוק ספקולטיביים

- עקרון "Lower of cost or market" – הנמוך מבין עלות היסטורית או שווי שוק נוכחי

תוצאות מוכחות:

- מניעת הצטברות בועות נדל"ן

- יציבות פיננסית גבוהה

- מערכת בנקאית חסינה לזעזועים

3. הצעת המדיניות: "בלימת חירום מבוקרת" לישראל

3.1 המרכיבים המרכזיים

שלב א': קביעת "מחירון התייחסות שמרני"

- הפחתה של 35% ממחירי השוק הנוכחיים לצורכי מתן משכנתאות חדשות

- בסיס החישוב: שווי שכירות כפול 15-18 (במקום המחירים הנוכחיים)

- תחולה על כל המשכנתאות החדשות למשך העשור הקרוב

- הערכות שמאיות חדשות על בסיס ערך פונדמנטלי, לא ספקולטיבי

שלב ב': תוכנית הסדרי חוב למשכנתאות קיימות

בהשראת HAMP האמריקאית:

- הפחתת תשלום חודשי ל-30% מההכנסה הנטו

- הארכת תקופות פירעון עד 35 שנה

- הפחתת ריבית ל-2% לתקופה של 5 שנים

- אופציה למחיקת חלקית של קרן החוב במקרים חמורים

3.2 מנגנון היישום

רמה רגולטורית:

- שינוי הנחיות בנק ישראל בדבר הערכת נכסים לצורכי משכנתא

- קביעת תקרת LTV של 65% מהערך השמרני החדש

- חובת דיווח שקוף על בסיס ההערכה החדש

רמה פיסקלית:

- הקמת קרן ממשלתית לביטוח הפסדי בנקים מהסדרי החוב

- תמריצים מיסויים לבנקים המשתתפים בתוכנית

- מיסוי פרוגרסיבי על רווחי ספקולציה בנדל"ן

3.3 הצדקה כלכלית

ניתוח עלות-תועלת:

עלויות:

- עלות פוטנציאלית לקרן הביטוח: 20-30 מיליארד ₪

- ירידה זמנית בפעילות הבנייה

- התנגדות פוליטית ולחץ שוק

תועלות:

- מניעת קריסה בלתי מבוקרת בעלות של מאות מיליארדי שקלים

- הצלת מאות אלפי משפחות מפשיטת רגל

- יציבות מערכת הבנקאות

- שחרור כוח קנייה למגזרים אחרים

4. השוואה לתקדימים: למה זה יעבוד בישראל

4.1 דמיון למקרה האמריקאי

מאפיינים דומים:

- מחירי נדל"ן מנותקים מפונדמנטלים

- חשיפה גבוהה של מערכת הבנקאות

- משקי בית עם מינוף גבוה

יתרונות ישראליים:

- מערכת בנקאות מרוכזת יותר (קל יותר לתיאום)

- שיעור בעלות על דירת מגורים גבוה (יציבות חברתית)

- כלכלה חזקה יחסית

4.2 שילוב עקרונות שוויצריים

- אימוץ מודל ה-Conservative Lending Value

- דגש על יכולת החזר לטווח ארוך

- בחינה רב-שנתית של יציבות הפיננסית

4.3 לקחים מהכישלון היפני

מה לא לעשות:

- איחור בהכרה בבעיה

- המתנה לקריסה טבעית

- אי-פעולה של רשויות הפיקוח

מה כן לעשות:

- פעולה מונעת ומהירה

- שקיפות מלאה בהערכת הסיכונים

- תמיכה זמנית אך נחושה

5. תרחישי יישום ומודלים

5.1 מודל שלבי - "Landing Soft"

שלב 1 (חודשים 1-6):

- הכרזה על המדיניות החדשה

- תחילת הערכות שמאי על בסיס שמרני

- הקפאת משכנתאות חדשות במחירים הישנים

שלב 2 (חודשים 6-18):

- תחילת מתן משכנתאות על בסיס המחירון החדש

- הפעלת תוכנית הסדרי החוב לקיימות

- מעקב צמוד אחר יציבות מערכת הבנקאות

שלב 3 (שנים 2-5):

- התאמה הדרגתית של השוק למחירים החדשים

- בדיקת יעילות המדיניות

- שיטור מתמשך למניעת בועות עתידיות

5.2 מודל "Circuit Breaker" - בלימה מיידית

- הפעלה מיידית של מנגנון החירום

- הפסקת מתן משכנתאות למחירים הנוכחיים ליום אחד

- יישום המחירון החדש תוך 30 יום

6. סיכונים וביקורת צפויה

6.1 סיכונים כלכליים

סיכונים קצרי טווח:

- זעזוע לשוק ההון

- נזק זמני לענף הבנייה

- ירידה בערך נכסים קיימים

הפחתת סיכונים:

- תקשורת ציבורית ברורה

- תמיכה זמנית בענף הבנייה

- קרן ביטוח להפסדי בנקים

6.2 התנגדות פוליטית וחברתית

קבוצות אינטרס נגד:

- בעלי נכסים מרובים

- ענף הבנייה

- בנקים (בטווח הקצר)

בניית תמיכה:

- דגש על הצדק החברתי

- הדגמת עלויות אי-הפעולה

- שותפויות עם ארגוני צרכנים

7. מדדי הצלחה וניטור

7.1 יעדים כמותיים

יעדים לשנה הראשונה:

- הפחתה של 25% במחירי הדירות החדשות שנמכרות

- 80% מהמשכנתאות החדשות על בסיס המחירון השמרני

- אפס קריסות בנקים

יעדים לטווח בינוני (3 שנים):

- יחס מחיר לשכירות של 12-15 (במקום 25-30 כיום)

- יחס תשלומי דיור להכנסה מתחת ל-35% ברוב המשקים

- חזרת הביקוש הטבעי לשוק

7.2 מדדי איכות

- רמת האמון הציבורי במערכת הפיננסית

- נגישות הדיור למשפחות צעירות

- יציבות מאקרו-כלכלית

8. המלצות ליישום

8.1 דרישות מוקדמות

- בניית קונסנזוס מקצועי: גיבוש תמיכה מכלכלנים מובילים ומומחי נדל"ן

- תיאום בין-משרדי: עבודה משותפת של משרד האוצר, בנק ישראל, משרד הבינוי והשיכון

- הכנת תשתית חוקית: הכנת חקיקה מאפשרת במידת הצורך

8.2 תוכנית תקשורת

מסרים מרכזיים:

- "הקדמת תרופה למכה" למניעת משבר חמור יותר

- הגנה על המשפחות הישראליות

- בסיס למדיניות: ניסיון מוכח מהעולם

קהלי יעד:

- דעת קהל רחבה

- משקיעים מוסדיים

- קהילה בינלאומית

9. סיכום והמלצות

המלצה ראשית

יש לשקול ברצינות הפעלת מנגנון "בלימת חירום מבוקרת" בשוק הנדל"ן הישראלי. המצב הנוכחי מהווה איום סיסטמי על יציבות הכלכלה וערכי הצדק החברתי.

עקרונות מנחים

- פעולה מונעת עדיפה על תגובה: כל איחור מגדיל את העלויות הכלכליות והחברתיות

- למידה מתקדימים: שילוב מוצלח של רכיבים מ-HAMP, מהמודל השוויצרי והלקחים מיפן

- שקיפות מלאה: פעולה גלויה ומתועדת לבניית אמון ציבורי

- גמישות בהתאמה: יכולת להתאים את המדיניות לפי תגובות השוק

המחיר של אי-פעולה

המתנה נוספת עלולה להוביל לקריסה בלתי מבוקרת שתגבה מחיר כלכלי וחברתי הרבה יותר גבוה מהמהלך המוצע. התקדימים מהעולם מלמדים כי פעולה מונעת ונחושה היא הדרך היעילה והאנושית ביותר להתמודד עם בועות נדל"ן.

המחקר הוכן על בסיס ניתוח מעמיק של מקורות בינלאומיים ונתוני שוק עדכניים. כל ההמלצות מבוססות על תקדימים מוכחים ובחינה כלכלית מקצועית.

Gemi בחינת התערבות רגולטורית קיצונית לייצוב שוק דיור: ניתוח הצעה ל"בלימת חירום מבוקרת" והשוואה לתקדימים בינלאומיים

I. תקציר מנהלים

סקירה כללית של מדיניות "בלימת החירום המבוקרת" המוצעת

ההצעה העומדת לבחינה מציגה מתווה התערבות דרסטי ויוצא דופן במטרה למנוע קריסה מערכתית בשוק דיור הנתפס כנתון בבועה. ליבת ההצעה כוללת שלושה מרכיבים מרכזיים: ראשית, יישום "בלימת חירום מבוקרת", המקבילה ל"הפסקת מסחר" (Trading Halt) בשווקים פיננסיים, בשוק הדיור. שנית, קביעת מחירון רשמי חדש לנכסים, הנמוך ב-35% ממחירי השוק הנוכחיים, אשר ישמש כבסיס בלעדי למתן משכנתאות חדשות בעשור הקרוב או עד לייצוב המערכת. שלישית, ביצוע "תספורת" למשכנתאות קיימות במקביל. הרציונל המוצהר מאחורי צעדים קיצוניים אלו הוא ההכרה בכך שמחירי הדיור הנוכחיים מנותקים מערך כלכלי אמיתי, והמתנה נוספת תוביל לאובדן שליטה ולמשבר חריף ובלתי נשלט.

תקציר תקדימים בינלאומיים מרכזיים והרלוונטיות שלהם

דוח זה בוחן את ההצעה בהשוואה לשלושה תקדימים בינלאומיים מרכזיים:

- ארצות הברית: תוכניות HAMP ו-HARP, שהופעלו לאחר משבר הסאב-פריים ב-2008, התמקדו בניהול משבר קיים באמצעות הסדרי חוב, שינוי תנאי משכנתאות קיימות, ומתן אפשרות למחזור משכנתאות ללווים שנקלעו לקשיים או שערך נכסיהם צנח מתחת לגובה החוב.

- יפן: בעקבות התפוצצות בועת הנדל"ן בשנות ה-80 המאוחרות ותחילת שנות ה-90, נקטה יפן צעדים שכללו הגבלות על צמיחת האשראי לנדל"ן והתייחסות להערכות שווי ממשלתיות. התערבות זו הייתה חלק מניסיון לנהל את דפלציית הבועה ולייצב את המערכת הפיננסית.

- שווייץ: המודל השווייצרי מייצג גישה פרואקטיבית ומתמשכת, המתמקדת במניעת היווצרות בועות מלכתחילה באמצעות סטנדרטים שמרניים למתן משכנתאות, לרבות יחסי הלוואה לנכס (LTV) מחמירים, דרישות הון עצמי גבוהות, ובדיקות יכולת החזר המבוססות על ערכי נכס פונדמנטליים וריביות מחושבות גבוהות.

ממצאים מרכזיים

ניתוח ההצעה לאור התקדימים הבינלאומיים והעקרונות הכלכליים מעלה מספר ממצאים מרכזיים:

- אופי קיצוני וחריג: ההצעה משלבת אלמנטים מגישות התערבות שונות (ניהול משבר ריאקטיבי נוסח ארה"ב, ניסיון לשליטה באשראי נוסח יפן, ועקרונות מניעתיים נוסח שווייץ) לכדי "טיפול בהלם" מניעתי, שאין לו אח ורע בהיקפו ובאופיו באף אחד מהתקדימים שנבחנו. בעוד התוכניות האמריקאיות היו תגובה למשבר שכבר פרץ , וההתערבות היפנית הייתה ניסיון לנהל דפלציה של בועה קיימת באמצעות שליטה באשראי , המערכת השווייצרית פועלת באופן פרואקטיבי ומתמשך למניעת בועות. ההצעה הנוכחית היא מניעתית אך משתמשת בכלים דרסטיים שלרוב מאפיינים תגובה למשבר שכבר התרחש, תוך שילוב הפסקת מסחר וקביעת מחירים ארוכת טווח – שילוב ייחודי ובעל סיכון גבוה.

- סיכונים משמעותיים לשיבוש השוק: יישום ההצעה עלול להוביל לקיפאון כמעט מוחלט בפעילות בשוק הדיור, לבריחת הון, לקריסת ענף הבנייה, ולפגיעה אנושה באמון הציבור והמשקיעים.

- בעייתיות ביישום "הפסקת מסחר": המושג "הפסקת מסחר" שאול משווקים פיננסיים נזילים וסטנדרטיים. החלתו על שוק הדיור, המאופיין בנכסים הטרוגניים, חוסר נזילות ותהליכי עסקה מורכבים, כרוכה בקשיים תפעוליים ואכיפתיים עצומים.

- אתגרים בקביעת מחירים כפויה ו"תספורות": קביעת מחירון רשמי הנמוך ב-35% ממחירי השוק הנוכחיים וביצוע "תספורות" גורפות למשכנתאות קיימות הם צעדים בעלי השלכות מרחיקות לכת על יציבות המערכת הפיננסית, זכויות קניין, ועלולים לגרור תגובות שרשרת בלתי צפויות. ההנחה כי ניתן "לשלוט" בהשלכות של תיקון מחירים כה דרסטי ומיידי היא אופטימית ואינה מגובה בניסיון מעשי בקנה מידה כזה בשוקי דיור מפותחים. התקדימים מלמדים כי ניהול או דפלציה של בועות הם תהליכים כואבים וממושכים, גם עם התערבות ממשלתית (כפי שנראה בעשור האבוד של יפן ).

המלצות אסטרטגיות ברמה גבוהה

לאור הממצאים, מומלץ לנקוט גישה זהירה ביותר. יש צורך בניתוח מעמיק ויסודי של מצב השוק הנוכחי, בחינת חלופות פחות הרסניות, והפקת לקחים מורכבים מההצלחות והכישלונות של התערבויות בינלאומיות, במקום ניסיון ליישם באופן ישיר אלמנטים נפרדים מהקשרם. יש לשקול האם הסיכונים הכרוכים בהצעה עולים על התועלת הפוטנציאלית, ובפרט האם הניסיון "להקדים תרופה למכה" באמצעות צעדים כה קיצוניים לא יביא בעצמו למכה קשה יותר.

II. פירוק הצעת "בלימת החירום המבוקרת"

א. הרציונל: התמודדות עם בועת דיור נתפסת וסיכון מערכתי

ההצעה יוצאת מנקודת הנחה כי מחירי הדיור הנוכחיים "מנותקים מערך כלכלי אמיתי", וכי המשך המצב הקיים ללא התערבות טומן בחובו סיכון ל"אובדן שליטה" ולקריסה מערכתית. הנחה זו משקפת חשש אמיתי מפני היווצרות בועת נכסים בשוק הדיור. בועות כאלה מאופיינות בדרך כלל בעליית מחירים מהירה שאינה נתמכת בשיפור מקביל במדדים כלכליים בסיסיים (fundamentals) כגון הכנסה פנויה, שיעורי שכירות, או עלויות בנייה. אינדיקטורים נפוצים לזיהוי בועות כוללים יחס מחיר דירה להכנסה (price-to-income ratio) ויחס מחיר דירה לשכירות (price-to-rent ratio) גבוהים היסטורית, וכן גידול מהיר באשראי למשקי בית ולענף הנדל"ן. הסיכון המערכתי הנובע מבועת דיור קשור לחשיפה הגבוהה של המערכת הפיננסית לשוק זה, הן דרך משכנתאות למשקי בית והן דרך אשראי לחברות בנייה ויזמות. התפוצצות בועה עלולה להוביל לירידת ערך נכסים, לעלייה בחדלות פירעון של לווים, להפסדים כבדים לבנקים, לצמצום אשראי, ולהאטה כלכלית כוללת.

ב. מנגנון 1: הפחתת מחירים מחייבת של 35% למשכנתאות חדשות על בסיס מחירון רשמי חדש

המנגנון הראשון המוצע הוא קביעת מחירון רשמי חדש לנכסים, שיהיה נמוך ב-35% ממחירי השוק הנוכחיים. מחירון זה ישמש כבסיס בלעדי למתן משכנתאות חדשות למשך העשור הקרוב, או עד לייצוב המערכת. משמעות הדבר היא התערבות ישירה במנגנון התמחור של נכסים לצורכי אשראי, הדומה במהותה לפיקוח מחירים. בעוד שפיקוח מחירים קלאסי מתייחס בדרך כלל למחיר המכירה הסופי של מוצר או שירות , כאן מדובר על קביעת שווי הנכס לצורך חישוב ההלוואה המותרת. השלכות אפשריות של מנגנון כזה, בהתבסס על ספרות כלכלית העוסקת בפיקוח מחירים ובפרט בהקשר של שוק הדיור (למשל, מחקרים על פיקוח שכר דירה ), כוללות פוטנציאל ליצירת מחסור מלאכותי (קיפאון בעסקאות), התפתחות שווקים מקבילים ("שחורים") בהם הפער בין המחיר הרשמי למחיר הריאלי מגשר באמצעות תשלומים נוספים שאינם מדווחים, וירידה באיכות הנכסים אם התמחור הרשמי אינו מאפשר החזר השקעה סביר על תחזוקה ושיפוצים. בהקשר של שוק הדיור, אם מוכרים לא יסכימו למכור במחירים המשקפים את השווי הרשמי החדש, והקונים לא יוכלו לקבל משכנתא מספקת לרכישה במחירים גבוהים יותר, התוצאה עלולה להיות קיפאון עמוק בשוק.

ג. מנגנון 2: "תספורת" למשכנתאות קיימות – היקף והשלכות

המנגנון השני הוא "תספורת למשכנתאות", כלומר הפחתה של יתרת הקרן של משכנתאות קיימות. חשוב להבחין בין "תספורת" במובן של הפחתת קרן חוב (principal reduction/forgiveness) לבין "תספורת" על שווי בטוחה (collateral haircut). ההצעה מתייחסת בבירור להפחתת קרן החוב של הלווים. ההיקף והקריטריונים לביצוע "תספורות" אלו אינם מוגדרים בהצעה, אך הם קריטיים לניתוח ההשלכות. האם התספורת תחול על כלל המשכנתאות, או רק על משכנתאות בסיכון? מה יהיה גובה התספורת? מי יישא בעלותה? שאלות אלו הן בעלות חשיבות מכרעת.

ד. מושג "הפסקת המסחר": ישימות ואתגרים בשוקי נדל"ן

המושג "הפסקת מסחר" (Trading Halt) בשווקים פיננסיים מתייחס להשעיה זמנית של המסחר בנייר ערך מסוים או בשוק כולו, בדרך כלל בתגובה לחדשות מהותיות, תנודתיות חריפה, או תקלות טכניות. מטרתה היא לאפשר לשוק "לעכל" מידע חדש ולמנוע תגובות פאניקה. החלת מושג זה על שוק הנדל"ן מורכבת ביותר. שוק הנדל"ן אינו שוק מרכזי ונזיל כמו שוק המניות; העסקאות בו הן דו-צדדיות, הטרוגניות, ומתבצעות לאורך זמן. "הפסקת מסחר" בנדל"ן יכולה להתפרש בכמה אופנים: הקפאת רישום עסקאות, איסור על פרסום נכסים למכירה, עצירת מתן משכנתאות חדשות, או שילוב של אלו. תקדימים היסטוריים להתערבויות המקפיאות היבטים של שוק הדיור הם נדירים וקשורים לרוב לנסיבות קיצוניות. לדוגמה, "המורטוריום על הדיור" של ממשל ניקסון ב-1973 עצר את הבנייה של דיור מסובסד פדרלית, אך לא הקפיא את כלל הפעילות בשוק. הקפאת מימון פדרלי לפרויקטים בתחום הדיור היא גם התערבות ממוקדת ולא הפסקת מסחר כללית. האתגרים ביישום "הפסקת מסחר" בנדל"ן כוללים את הקושי באכיפה, הפגיעה הקשה בעסקאות חיוניות (למשל, מעבר דירה עקב עבודה או צרכים משפחתיים), והשאלה כיצד ומתי "מחדשים" את המסחר באופן שלא ייצור עיוותים נוספים.שילוב שלושת המנגנונים המוצעים – קביעת מחיר מקסימלי להלוואות חדשות, הפחתת חוב על הלוואות קיימות, ו"הפסקת מסחר" – עלול ליצור איתותים וסתירות פנימיות עמוקות. לדוגמה, קביעת מחיר נמוך ב-35% להלוואות חדשות עלולה להפוך פרויקטים רבים לבלתי כדאיים ליזמים ולבלתי אטרקטיביים למוכרים, בעוד שהפחתת חוב על הלוואות קיימות עלולה ליצור ציפיות להקלות נוספות (סיכון מוסרי) ולהרתיע מלווים מהעמדת אשראי חדש. "הפסקת מסחר", אם משמעותה הקפאת עסקאות, תמנע כל גילוי מחירים ותהפוך את נתון ה-35% לשרירותי וחסר משמעות במהירות. התוצאה המשולבת עלולה להיות קיפאון עמוק בשוק, הרבה מעבר ל"הפסקה זמנית".יתרה מכך, הביטוי "בלימת חירום מבוקרת" טומן בחובו סתירה פנימית כאשר הוא מיושם באמצעות התערבויות כה דרסטיות בשוק נכסים בלתי נזיל כמו נדל"ן. רמת השליטה של הממשלה על מגוון ההתנהגויות הכלכליות שיתעוררו בתגובה (אגירה, שווקים שחורים, בריחת הון, הפסקת השקעות) מוטלת בספק רב. שוקי נדל"ן מאופיינים בנכסים ייחודיים, זמני עסקה ארוכים ועלויות חיפוש משמעותיות, בניגוד לשוקי מניות נזילים בהם נעשה שימוש בהפסקות מסחר. שינוי מחירים כפוי של 35% אינו "שליטה" אלא הלם. הממשלה יכולה לקבוע מחיר רשמי להלוואות, אך אינה יכולה לכפות בקלות על מוכרים פרטיים לבצע עסקאות במחיר זה אם הם סבורים שהוא נמוך מדי, וגם לא לכפות המשך בנייה אם היא הופכת לבלתי רווחית. ההיסטוריה של פיקוח מחירים מלמדת על תוצאות בלתי מכוונות דווקא משום שהשליטה בהתנהגות כלכלית אנושית מורכבת באמצעות צווים היא מוגבלת. "בלימת החירום" מרמזת על צעד זמני, אך ההצעה מציינת כי מחירון המשכנתאות החדש יחול "בעשור הקרוב או עד ייצוב המערכת", מה שמצביע על התערבות ארוכת טווח ביותר.

III. תקדימים בינלאומיים בניהול משברי שוק דיור ובועות

א. ארצות הברית: ניווט לאחר משבר הסאב-פריים (HAMP ו-HARP)

1. רקע, מטרות ותכנון של HAMP ו-HARP

בעקבות משבר הסאב-פריים שפרץ ב-2008, אשר התאפיין בגל של עיקולים, ירידת ערך נכסים נרחבת וקושי של לווים רבים לעמוד בתשלומי המשכנתא, השיק הממשל האמריקאי שתי תוכניות מרכזיות: Home Affordable Modification Program (HAMP) ו-Home Affordable Refinance Program (HARP). שתי התוכניות הושקו ב-2009 [User Query]. מטרתן העיקרית הייתה לייצב את שוק הדיור ולסייע לבעלי בתים שהתקשו לעמוד בהתחייבויותיהם. תוכנית HAMP, שהייתה חלק מתוכנית TARP (Troubled Asset Relief Program) הרחבה יותר , נועדה להפחית את תשלומי המשכנתא החודשיים של לווים בסיכון לעיקול, ובכך למנוע גל עיקולים המוני. תוכנית HARP, לעומת זאת, כוונה ללווים שנותרו "תקועים" עם משכנתאות שערכן עלה על שווי הנכס (underwater borrowers), אך היו עדיין מסוגלים לעמוד בתשלומים. HARP אפשרה להם למחזר את המשכנתא בתנאים טובים יותר, למרות היעדר הון עצמי מספיק בנכס.

2. מאפיינים מרכזיים

HAMP: התוכנית פעלה באמצעות מספר מנגנונים להקלת נטל התשלומים: הארכת תקופת ההלוואה (עד 40 שנה), הורדת שיעור הריבית (לעיתים עד 2% לתקופה מוגבלת), דחיית חלק מתשלומי הקרן (principal forbearance), ובמקרים מסוימים גם הפחתת קרן החוב עצמה (principal reduction) במסגרת תת-תוכנית HAMP PRA (Principal Reduction Alternative). היעד היה להביא את יחס החוב להכנסה (DTI) של הלווה לרמה בת קיימא, לרוב סביב 31% מההכנסה החודשית הגולמית. ההפחתה החציונית בתשלום החודשי עמדה על כ-36-40%, שהם כ-$500-$541 לחודש. במסגרת HAMP PRA, הוענקו הפחתות קרן בהיקף מוערך של 14 מיליארד דולר עד אפריל 2014.

HARP: תוכנית זו אפשרה מחזור משכנתאות ללווים עם יחס LTV גבוה מאוד (בתחילה עד 105%, לאחר מכן הועלה ל-125%, ובסופו של דבר הוסרה המגבלה לחלוטין). במקרים רבים, המחזור נעשה ללא צורך בהערכת שמאי חדשה או בביטוח משכנתא חדש (PMI). הדגש הושם על יכולת ההחזר של הלווה ולאו דווקא על שווי הנכס הנוכחי [User Query].

3. תוצאות: הצלחות, כישלונות והשפעה כלכלית

HAMP:

- הצלחות: התוכנית סייעה ליותר מ-1.3 עד 1.8 מיליון בעלי בתים לקבל שינוי קבוע בתנאי המשכנתא שלהם. היא מנעה גל עיקולים נוסף בשנים 2010-2012 [User Query]. כ-80% משינויי המשכנתא שעמדו בתנאי HAMP המשיכו להיות משולמים כשורה שנה לאחר ביצועם.

- כישלונות וביקורות: התוכנית לא הגיעה ליעד המקורי של 3-4 מיליון משקי בית. אחת הביקורות המרכזיות הייתה חוסר שיתוף פעולה מאסיבי מצד נותני השירותים (servicers) של המשכנתאות, אשר הקשו על לווים רבים לקבל את הסיוע. תהליך הבקשה היה מורכב, ורבים נדחו. משרד מבקר המדינה האמריקאי (GAO) הצביע על כשלים בשקיפות, בפיקוח וביכולת התפעולית של נותני השירותים. חלק מהלווים שקיבלו שינוי בתנאים חזרו לחדלות פירעון בהמשך.

HARP:

- הצלחות: יותר מ-3.4 מיליון משכנתאות מוחזרו במסגרת התוכנית עד לסיומה ב-2018. התוכנית הפחיתה את שיעורי חדלות הפירעון בקרב המשתתפים. היא תרמה להגדלת הצריכה והחוב של חלק ממשקי הבית (למשל, חוב לרכב), בעוד שאחרים השתמשו בחיסכון לתשלום חובות קיימים. התוכנית נתפסה ככזו שתרמה להתאוששות הכלכלית.

- כישלונות וביקורות: תוצאה בלתי מכוונת של התוכנית הייתה הגדלת כוח השוק של מלווים קיימים (incumbent lenders). בשלביה הראשונים, התוכנית העניקה להם יתרון עלות, מה שהפחית את החיסכון הפוטנציאלי ללווים. קריטריוני הזכאות הראשוניים היו מחמירים מדי, והגבילו את היקף ההשתתפות.

השפעה כלכלית כוללת: תוכניות HAMP ו-HARP סייעו לייצב את שוק הדיור באמצעות מניעת עיקולים ומתן אפשרות למחיקת חובות או לתנאים טובים יותר. משרד התקציבים של הקונגרס (CBO) מצא כי אפשרויות הפחתת קרן במסגרת HAMP יכלו לחסוך כסף לממשלה ולהמריץ קלות את הכלכלה.

4. לקחים בנוגע להסדרי חוב והתערבות שוק

- חשיבות התכנון והפיקוח: הצלחת תוכניות התערבות תלויה בתכנון ברור ופשוט ובפיקוח הדוק על הגופים המיישמים (נותני השירותים).

- הפחתת קרן: הפחתת קרן יכולה להיות כלי יעיל להפחתת שיעורי חדלות פירעון, אך היא יקרה ומורכבת ליישום הוגן ושוויוני.

- מיקוד (Targeting): חיוני למקד את הסיוע לאוכלוסיות היעד הנכונות. HAMP כוונה ללווים במצוקה, בעוד HARP כוונה ללווים "תקועים" אך בעלי יכולת החזר.

- תוצאות בלתי מכוונות: התערבות ממשלתית עלולה ליצור תוצאות בלתי מכוונות, כפי שנראה במקרה של HARP והגברת כוח השוק של מלווים מסוימים.

להלן טבלה המסכמת את מאפייני תוכניות HAMP ו-HARP:

טבלה 1: סיכום תוכניות HAMP ו-HARP בארה"ב

| מאפיין התוכנית | HAMP (Home Affordable Modification Program) | HARP (Home Affordable Refinance Program) | תוצאות עיקריות / ביקורות | רלוונטיות להצעה הנוכחית |

|---|

| שנת השקה | 2009 | 2009 [User Query] | - | - |

| לווי מטרה | לווים בסיכון לעיקול, בעלי קושי בתשלומים | לווים "תקועים" (underwater) אך בעלי יכולת החזר | HAMP: הגיעה לפחות מהיעד. HARP: קריטריונים ראשוניים מחמירים. | ההצעה כוללת "תספורת" (דומה ל-PRA של HAMP) וייצוב שוק. |

| מנגנון עיקרי | שינוי תנאי משכנתא (הארכת תקופה, הורדת ריבית, דחיית/הפחתת קרן) | מחזור משכנתא בתנאים משופרים | HAMP: סרבול ואי-שיתוף פעולה של מלווים. HARP: יעילה למשתתפים. | ההצעה מכוונת לשינוי דרסטי בתנאי השוק, לא רק סיוע פרטני. |

| התמקדות ב-LTV | טיפול ב-DTI גבוה (מעל 31%) | טיפול ב-LTV גבוה מאוד (עד 125% ואף ללא הגבלה) | - | ההצעה קובעת שווי חדש להלוואות, משפיעה על LTV עתידי. |

| הפחתת קרן? | כן, במסגרת HAMP PRA | לא באופן ישיר (מטרתה מחזור, לא הפחתת חוב) | HAMP PRA: יקרה אך יעילה בהפחתת חדלות פירעון. | "תספורת למשכנתאות" היא מרכיב מרכזי בהצעה. |

| היקף (מס' משתתפים) | מעל 1.3-1.8 מיליון | מעל 3.4 מיליון | HAMP: פחות מהיעד (3-4 מיליון). | ההצעה מכוונת לכלל השוק, היקף גדול בהרבה. |

| הפחתת תשלום חציונית | כ-$500-$541 (36-40%) | משתנה, תלוי בתנאי המחזור | - | ההצעה לא מפרטת השפעה על תשלומים קיימים מעבר ל"תספורת". |

| עלות/חיסכון מוערך | CBO: הפחתת קרן יכולה לחסוך לממשל. | - | HARP: יתרון לא הוגן למלווים קיימים בשלבים ראשונים. | ההצעה עלולה ליצור עלויות עצומות למערכת הפיננסית. |

| ביקורות עיקריות | אי-שיתוף פעולה של מלווים, מורכבות, הגעה חלקית ליעדים. | העצמת כוח שוק של מלווים קיימים, קריטריונים ראשוניים מחמירים. | - | ההצעה מורכבת וחסרת תקדים, סיכון לביקורות דומות ונוספות. |

ניתוח התוכניות האמריקאיות מצביע על כך שהתערבות ממשלתית יכולה לסייע בניהול משבר, אך היא כרוכה באתגרים תפעוליים, עלויות גבוהות וסיכון לתוצאות בלתי מכוונות. חשוב מכך, תוכניות אלו היו ריאקטיביות למשבר שכבר התרחש, ולא ניסיון מניעתי לעצור בועה באמצעות קביעת מחירים כפויה, כפי שמוצע.

ב. יפן: תגובות לקריסת בועת הנדל"ן בשנות ה-90

1. רקע: בועת מחירי הנכסים, "מיתוס הקרקע" ו"העשור האבוד"

במהלך המחצית השנייה של שנות ה-80, חוותה יפן עלייה חסרת תקדים במחירי הנדל"ן והמניות, תופעה שכונתה "כלכלת הבועה". בבסיס הבועה עמדה, בין היתר, "אגדת הקרקע" (land myth) – האמונה הרווחת שמחירי הקרקע ביפן, מדינה קטנה וצפופה, יכולים רק לעלות ולעולם לא לרדת. התפוצצות הבועה בתחילת שנות ה-90 הובילה לקריסת מחירים, למשבר בנקאי חריף שנבע מהיקף עצום של הלוואות בלתי מתפקדות (NPLs), ולתקופה ממושכת של קיפאון כלכלי ודפלציה, המכונה "העשור האבוד" (או אף "העשורים האבודים").

2. התערבויות מדיניות

- מדיניות מוניטרית: הבנק המרכזי של יפן (BOJ) הגיב באיחור מסוים לבועה המתפתחת, אך החל מסוף 1989 העלה בחדות את הריבית מספר פעמים במטרה לרסן את עליית המחירים ולפוצץ את הבועה. יש הטוענים כי העלאות ריבית אלו היו מאוחרות מדי ואגרסיביות מדי, ותרמו להחמרת המשבר.

- "פיקוח כמותי כולל" (総量規制 - Sōryō Kisei) על אשראי לנדל"ן: במרץ 1990, משרד האוצר היפני הנהיג מדיניות של "פיקוח כמותי כולל" על האשראי של מוסדות פיננסיים למגזר הנדל"ן. מטרת המדיניות הייתה להגביל את קצב הגידול של האשראי לנדל"ן כך שלא יעלה על קצב הגידול של סך האשראי של המוסדות הפיננסיים. זו הייתה הגבלה מצרפית על המלווים, ולא בהכרח כלל LTV ספציפי להלוואות חדשות פרטניות המבוסס על שווי רשמי מופחת. המדיניות כללה גם דרישות דיווח על הלוואות למגזרי הנדל"ן, הבנייה והמגזר החוץ-בנקאי. יש המתארים זאת כ"הנחיית חלון" (window guidance).

- רפורמות מס: הממשלה היפנית נקטה צעדים בתחום המיסוי במטרה לרסן ספקולציות. בשלבים מוקדמים הועלו מסים על קרקעות, כגון מס על רווחי הון ממכירת קרקעות ומס החזקת קרקע. מאוחר יותר, במהלך המיתון העמוק, חלק ממסי הקרקע הופחתו או בוטלו במטרה לעודד שימוש יעיל בקרקע.

3. תפקיד הערכות שווי קרקע רשמיות (למשל, "שיצוצ'יקה", צ'יקה קוג'י) לעומת מחירי שוק

ביפן קיימות מערכות להערכת שווי קרקע רשמיות. "צ'יקה קוג'י" (地価公示) הוא פרסום שנתי של משרד הקרקעות, התשתיות, התחבורה והתיירות (MLIT), המציג הערכות שווי לחלקות קרקע סטנדרטיות ומשמש כנקודת ייחוס להערכת שווי נכסים. "שיצוצ'יקה" (路線価 - Rosenka), המשמש בעיקר לצרכי מס ירושה ומס מתנה, מבוסס על הצ'יקה קוג'י אך נמוך ממנו בדרך כלל. במהלך הבועה, גם הערכות השווי הרשמיות הגיעו לרמות גבוהות ביותר, מה שמעיד על השפעת הסביבה הספקולטיבית עליהן. לאחר התפוצצות הבועה, הערכות אלו ירדו משמעותית. ההצעה הנבחנת כאן טוענת כי יפן השתמשה ב"ערך ממשלתי ולא מחיר שוק" להגבלת אשראי. בעוד שהערכות רשמיות אכן היו קיימות, השימוש הישיר והמחייב בהן כבסיס בלעדי לחישוב LTV על כל המשכנתאות הפרטניות החדשות, תוך הפחתה חדה (כמו 35% המוצעים), כחלק ממנגנון "הפיקוח הכמותי הכולל", אינו מבוסס באופן ברור במקורות. ה"פיקוח הכמותי הכולל" התמקד יותר בהגבלת היקף האשראי המצרפי למגזר הנדל"ן, ולא בקביעת מחיר ספציפי לעסקאות פרטניות.

4. תוצאות: השפעה על תיקון השוק, קיפאון כלכלי ויציבות המערכת הפיננסית

התפוצצות הבועה והצעדים שננקטו הובילו לירידה חדה במחירי הקרקעות והמניות. המערכת הבנקאית נקלעה למשבר חמור עקב היקף עצום של הלוואות בלתי מתפקדות (NPLs); בנקים רבים הפכו ל"בנקים זומבים". הממשלה נאלצה בסופו של דבר להזרים הון למערכת הבנקאית. הכלכלה היפנית נכנסה לתקופה ממושכת של קיפאון כלכלי ודפלציה ("העשור האבוד"). יעילותו של "הפיקוח הכמותי הכולל" שנויה במחלוקת; יש הטוענים שהוא הופעל מאוחר מדי או שהחמיר את הקריסה על ידי חניקת אשראי פתאומית מדי.

5. לקחים מניסיון לדפלציית בועה ושימוש בהערכות שווי שאינן מחירי שוק

- תזמון וכיול: תזמון וכיול של התערבויות הם קריטיים וקשים ביותר לביצוע.

- אגרסיביות: צעדים אגרסיביים עלולים לפוצץ בועה, אך גם להוביל למיתון כלכלי חריף וממושך.

- בקרת אשראי מצרפית לעומת קביעת מחירים: שליטה באשראי מצרפי (כמו "הפיקוח הכמותי הכולל") היא כלי מקרו-יציבותי, השונה במהותו מקביעת מחירים ספציפיים לעסקאות פרטניות.

- הערכות רשמיות: הערכות שווי רשמיות יכולות לשמש כנקודת ייחוס או לצרכי מס, אך כפייתן כבסיס בלעדי לכל ההלוואות החדשות בהנחה חדה ממחירי השוק היא צעד רדיקלי בעל השלכות בלתי ודאיות.

הניסיון היפני מדגים את הקושי העצום בניהול "נחיתה רכה" של בועת נכסים. גם כאשר הממשלה מתערבת, התוצאות עלולות להיות כואבות וממושכות. חשוב לציין כי "הפיקוח הכמותי הכולל" ביפן היה כלי מקרו-יציבותי שהתמקד בהגבלת קצב הגידול של האשראי הבנקאי למגזר הנדל"ן, ולא קביעת מחיר ישירה לעסקאות משכנתא חדשות על בסיס הנחה גדולה וספציפית ממחירי השוק, כפי שמוצע. ההצעה הנוכחית מהווה התערבות ישירה וגרעינית הרבה יותר בגילוי המחירים לצורכי הלוואות.

ג. שווייץ: מודל פרואקטיבי ליציבות שוק המשכנתאות

1. פילוסופיה רגולטורית: דגש על מתן הלוואות שמרני וערך פונדמנטלי

שוק המשכנתאות השווייצרי מאופיין בגישה רגולטורית פרואקטיבית, שמטרתה למנוע היווצרות בועות ספקולטיביות מלכתחילה, בניגוד לגישות ריאקטיביות המתמקדות בניהול משברים לאחר התרחשותם [User Query]. הדגש הוא על יציבות ארוכת טווח וחוסן של השוק.

2. מנגנונים מרכזיים

- יחסי הלוואה לנכס (LTV) מחמירים: ככלל, יחס ה-LTV המרבי למגורים בבעלות פרטית הוא 80%, ולעיתים קרובות אף פחות (למשל, 75% לנכסי השקעה). דרישות ההון העצמי גבוהות בהתאם – לפחות 20% משווי הנכס, כאשר לפחות 10% מתוכם חייבים להיות "הון עצמי קשיח" (hard equity), כלומר, לא מכספי קרן הפנסיה.

- קריטריוני יכולת החזר (DTI) שמרניים: עלויות הדיור השנתיות (הכוללות ריבית מחושבת, פחת ועלויות תחזוקה) אינן יכולות לעלות על כשליש (כ-33%) מההכנסה השנתית הגולמית של משק הבית.

- ריביות מחושבות (Imputed Interest Rates): בדיקת יכולת ההחזר נעשית תוך שימוש בריבית מחושבת (היפותטית) גבוהה (למשל, 5%), שהיא לרוב גבוהה משמעותית מריביות השוק בפועל. זאת, על מנת לבחון את עמידות הלווה בפני עליית ריביות עתידית.

- הערכת שווי על בסיס "ערך הלוואה שמרני" (Conservative Lending Value): הבנקים בשווייץ נוקטים גישה שמרנית להערכת שווי הנכסים המשמשים כבטוחה. לעיתים קרובות, השווי הקובע הוא הנמוך מבין מחיר הרכישה והערכת השווי הפנימית של הבנק. לא מדובר בהכרח במחיר השוק הספקולטיבי הנוכחי, אלא בערך פונדמנטלי בר-קיימא יותר, תוך התחשבות בעקרון "הערך במועד ההעמדה" (value at origination). הרשות הפיקוחית FINMA בוחנת בקפידה את נוהלי הערכת השווי של הבנקים, כולל שיעורי היוון לנכסי השקעה.

- דרישות פירעון (Amortization): החלק השני של המשכנתא (מעל כ-65% LTV) מופחת בדרך כלל תוך 15 שנה או עד הגיע הלווה לגיל פרישה. עבור נכסי השקעה, קיימת דרישה להפחתת החוב ל-66.6% מערך ההלוואה תוך 10 שנים.

- תפקיד FINMA ואיגוד הבנקאים השווייצרי (SBA): הרשות הפיקוחית על השוק הפיננסי בשווייץ (FINMA) מפקחת על המערכת ומכירה בהנחיות איגוד הבנקאים השווייצרי כסטנדרטים מינימליים. הבנקים נדרשים לאמץ מדיניות פנימית מחמירה יותר.

3. תוצאות: מניעת בועות ספקולטיביות וחוסן שוק משופר

שוק המשכנתאות השווייצרי ידוע ביציבותו ובחוסנו, גם בהינתן רמות חוב משכנתאי גבוהות. המדיניות השמרנית מסייעת במניעת עליות מחירים מהירות המונעות מאשראי זול ובלתי מרוסן.

4. לקחים ממסגרות רגולטוריות פרואקטיביות

- עקביות: יישום עקבי של סטנדרטים שמרניים במתן אשראי הוא מפתח ליציבות.

- עמידות הלווה: התמקדות ביכולת ההחזר של הלווה בתנאי לחץ (ריביות גבוהות) ובערכי נכס ברי קיימא.

- רגולציה עצמית ופיקוח: שילוב של רגולציה עצמית של התעשייה עם פיקוח הדוק של הרשויות יכול להיות יעיל.

- מערכת מניעתית: חשוב להדגיש כי המודל השווייצרי הוא מערכת מניעתית מתמשכת, ולא "טיפול בהלם" למשבר קיים.

להלן טבלה המסכמת את סטנדרטי החיתום למשכנתאות בשווייץ:

טבלה 2: סטנדרטי חיתום למשכנתאות בשווייץ

| קריטריון חיתום | סטנדרט שווייצרי טיפוסי (מגורים בבעלות) | סטנדרט שווייצרי טיפוסי (נכס להשקעה) | רציונל / השפעה |

|---|

| LTV מרבי | 80% | 75% | הגבלת מינוף, הגדלת כרית ביטחון למלווה. |

| הון עצמי מינימלי (סה"כ) | 20% | 25% | הבטחת "עור במשחק" של הלווה, הפחתת סיכון למלווה. |

| הון עצמי "קשיח" מינימלי | 10% (לא מכספי פנסיה) | 25% (לא מכספי פנסיה, למעשה כל ההון העצמי) | מניעת הסתמכות יתר על כספי פנסיה נזילים פחות. |

| יחס יכולת החזר (DTI מול הכנסה גולמית) | כ-33% | כ-33% (מחושב אחרת, מול הכנסה נטו משכירות) | הבטחת יכולת עמידה בתשלומים גם בתנאי לחץ. |

| ריבית מחושבת ליכולת החזר | 5% | 5% | בדיקת עמידות הלווה לעליית ריביות עתידית. |

| בסיס הערכת שווי | ערך הלוואה שמרני (לרוב הנמוך ממחיר רכישה או הערכת שוק של הבנק) | ערך הלוואה שמרני, שיעורי היוון נבחנים בקפידה | מניעת מתן הלוואות על בסיס שווי ספקולטיבי מנופח. |

| דרישת פירעון (אמורטיזציה) | הפחתת משכנתא שנייה (מעל ~65% LTV) תוך 15 שנה / עד פרישה | הפחתה ל-66.6% מערך ההלוואה תוך 10 שנים | הפחתה הדרגתית של החוב והסיכון לאורך זמן. |

המודל השווייצרי מדגים כי הצלחה במניעת בועות נשענת על עקביות ארוכת טווח, ציפיות שוק מושרשות ומסגרת פיקוחית איתנה. ניסיון "להנחית בהלם" הערכות שווי שמרניות נוסח שווייץ באמצעות קיצוץ חד פעמי של 35%, ללא ההקשר המוסדי המבוסס וההדרגתיות, צפוי להניב תוצאות שונות בתכלית ומשבשות הרבה יותר מאשר החוויה השווייצרית.במבט כולל על שלושת התקדימים, ניכר כי אף אחד מהם אינו מהווה מודל ישיר ליישום הצעה הכוללת בו-זמנית קביעת מחיר כפויה וחדה כלפי מטה להערכות שווי לצורך הלוואות חדשות בכלל השוק יחד עם הטלת "תספורות" על משכנתאות קיימות, וכל זאת כצעד מניעתי במצב שאינו משבר מלא (או בשלבי משבר ראשוניים). ההתערבות האמריקאית הייתה תגובתית לאחר קריסה; הפיקוח הכמותי ביפן היה מצרפי ומשבר כבר התפתח; והמערכת השווייצרית היא מניעתית ומתמשכת.

IV. ניתוח השוואתי: יישום לקחים בינלאומיים על ההתערבות המוצעת

א. איפוס המחירים ב-35% למשכנתאות חדשות

הקבלות והבדלים

- יפן: ההשוואה ל"פיקוח הכמותי הכולל" ביפן חושפת הבדל מהותי. הפיקוח היפני התמקד בהגבלת קצב הצמיחה המצרפי של האשראי לנדל"ן, בעוד שהערכות השווי הרשמיות שימשו יותר כנקודת ייחוס או לצרכי מס, ולא נכפו כהפחתה ישירה של 35% על כל הערכות השווי למשכנתאות חדשות. ההצעה הנוכחית היא קביעת מחיר ישירה ואגרסיבית הרבה יותר.

- שווייץ: ה"ערך ההלוואה השמרני" הנהוג בשווייץ הוא מתודולוגיית הערכה זהירה ומתמשכת, ולא קיצוץ חד-פעמי ודרסטי הנכפה על ידי הממשלה. הגישה השווייצרית שואפת להעריך שווי בר-קיימא, ולא לכפות הנחה שרירותית.

השפעות כלכליות פוטנציאליות

- קיפאון בשוק: סביר להניח שמוכרים יסרבו למכור נכסים אם הערכות השווי לצורכי משכנתא יהיו נמוכות ב-35% מהציפיות שלהם, מה שיוביל לקריסה בהיקף העסקאות. קונים, גם אם יסכימו למחיר גבוה יותר עם המוכר, לא יוכלו לקבל מימון מספיק אם הבנק מוגבל להלוות רק על בסיס השווי הרשמי הנמוך.

- פגיעה בענף הבנייה: הערכות שווי נמוכות באופן דרסטי לפרויקטים חדשים עלולות להפוך רבים מהם לבלתי כדאיים כלכלית, מה שיוביל לעצירת בנייה חדשה, לאובדן מקומות עבודה, ולמחסור בהיצע דירות שיחריף את בעיית הדיור בטווח הארוך.

- זמינות אשראי: בנקים עלולים להפוך לחששנים ביותר לגבי מתן הלוואות, גם על בסיס הערכים הרשמיים החדשים, אם יחששו מהתערבות ממשלתית נוספת או אם הערכים הרשמיים לא ישקפו את הערכת הסיכון שלהם בשוק המשתנה במהירות. התוצאה עלולה להיות מחנק אשראי חמור.

- השפעה על ענפים קשורים: מתווכי נדל"ן, עורכי דין, קמעונאי רהיטים, ספקי חומרי בניין ורבים אחרים ייפגעו קשות מהקיפאון בשוק.

סיכונים של פיקוח מחירים ועקיפתו

הספרות הכלכלית על פיקוח מחירים ופיקוח שכר דירה מלמדת על פוטנציאל לשווקים שחורים (למשל, תשלומים במזומן עבור הפער בין המחיר הרשמי למחיר הרצוי), ירידה באיכות/תחזוקה של נכסים אם הערכים הרשמיים מדכאים את השוק באופן כללי, והקצאה לא יעילה של משאבים. קביעה ועדכון של "מחירון רשמי" הוגן ויעיל עבור מגוון רחב של סוגי נכסים ומיקומים גאוגרפיים היא משימה מורכבת ביותר.

ב. "תספורות" למשכנתאות

השוואה להפחתת קרן (PRA) בתוכנית HAMP האמריקאית

תוכנית HAMP PRA בארה"ב הייתה ממוקדת, לרוב עבור לווים שהיו "עמוק מתחת למים" (חוב גבוה משווי הנכס) או בפיגור בתשלומים, כחלק מחבילת שינוי תנאים רחבה יותר. היא גם הייתה וולונטרית למלווים (שאינם GSE) או שניתנו תמריצים להשתתפות. ההצעה הנוכחית מרמזת על "תספורת" רחבה יותר, ואולי אף כפויה. ההיקף והקריטריונים (מי זכאי, מה גובה ההפחתה) הם קריטיים אך אינם מוגדרים. מחקרים אקדמיים על הפחתת קרן מראים יעילות בהפחתת חזרה לפיגורים, אך גם עלויות גבוהות. ניתוח של שארלמן הראה עלות כוללת של 877,000 דולר למניעת עיקול באמצעות HAMP-PRA.

השלכות כלכליות ופיננסיות

- יציבות המלווים: "תספורות" נרחבות וכפויות יטילו הפסדים מיידיים ועצומים על בנקים ומלווים אחרים, ועלולות לעורר משבר בנקאי אם מאגרי ההון אינם מספיקים. זאת בניגוד ל-HAMP, שם הפחתת הקרן הייתה לעיתים קרובות חלקית ולעיתים מסובסדת על ידי הממשלה.

- התנהגות לווים (סיכון מוסרי): עלול לתמרץ חדלות פירעון אסטרטגית אם לווים יצפו ל"תספורות". יוצר בעיות הוגנות בין אלו שמקבלים "תספורות" לאלו שלא, או לאלו שנהגו בזהירות.

- רמות חוב כוללות: יפחית את חובות משקי הבית, מה שעשוי לשחרר חלק מהצריכה, אך ההלם למערכת הפיננסית עלול לקזז זאת.

- אמון המשקיעים: יפגע קשות באמון המשקיעים בניירות ערך מגובים במשכנתאות ובמוסדות הפיננסיים במדינה.

ג. "הפסקת המסחר" בנדל"ן

הבדלים מהותיים משווקים פיננסיים

שווקים פיננסיים סוחרים בנכסים סטנדרטיים ונזילים בבורסות מרכזיות. נדל"ן כולל נכסים הטרוגניים, בלתי נזילים, עם עסקאות איטיות, דו-צדדיות ובעלות עלויות גבוהות. "הפסקה" במסחר במניות היא ברורה (אין עיבוד של הצעות קנייה/מכירה). מה משמעותה בנדל"ן? איסור על רישום נכסים? איסור על סגירת עסקאות? איסור על רישום בטאבו? איסור על מתן משכנתאות?

אתגרים מעשיים ביישום ואכיפה

- הגדרת ההיקף: מה בדיוק מופסק? לכמה זמן? מה העונשים על הפרה?

- השפעה על עסקאות חיוניות: אנשים צריכים לעבור דירה מסיבות עבודה, משפחה. הפסקה מוחלטת עלולה לגרום לקשיים אישיים וכלכליים חמורים.

- אכיפה: כיצד לאכוף איסור על הסכמי מכר פרטיים?

- תקדימים היסטוריים חלשים: "המורטוריום על הדיור" של ניקסון ב-1973 התייחס לבניית דיור מסובסד פדרלית, ולא להפסקת מסחר כללית בשוק. הוא הגביל את היצע הדיור בר-השגה. הקפאת מימון פדרלי גם היא בעלת השפעות ממוקדות, לא הקפאת עסקאות כלל-שוקית. התקדימים הקרובים ביותר עשויים להיות צעדי חירום בעת אסונות טבע או מלחמה, אך אלו קיצוניים וזמניים מסיבות שונות.

הפעלת מנגנון איפוס המחירים ב-35% למשכנתאות חדשות, אם תהיה אפקטיבית בכפיית ירידת מחירי העסקאות, תהפוך באופן מיידי מספר עצום של בעלי משכנתאות קיימות (שלא יקבלו "תספורת" או "תספורת" מספקת) לבעלי חוב העולה משמעותית על שווי נכסיהם (underwater). מצב זה עלול לעורר גל של חדלות פירעון, דווקא התוצאה שה"תספורות" על משכנתאות קיימות נועדו למנוע. נוצרת כאן לולאה פרדוקסלית: אם, לדוגמה, אדם רכש נכס עם 20% הון עצמי (80% LTV), וירידת הערך הרשמית היא 35%, הרי שה-LTV האפקטיבי שלו לאחר האיפוס יקפוץ לכ-123% (0.80 / (1-0.35)). ה"תספורות" על משכנתאות קיימות יצטרכו להיות משמעותיות ונרחבות ביותר כדי לנטרל אפקט זה עבור חלק גדול משוק המשכנתאות, דבר שההצעה אינה מפרטת."הפסקת המסחר" נועדה ככל הנראה למנוע מכירת חיסול פאניקתית ולאפשר למשטר המחירים החדש להתבסס. אולם, בשוק בלתי נזיל, הפסקה מונעת לחלוטין את גילוי המחירים. עם חידוש המסחר, אם המחיר הרשמי הנמוך ב-35% הוא הבסיס היחיד לאשראי חדש, ייתכן שהשוק כלל לא "יתנקה" (לא ייסגרו עסקאות), מה שיוביל לקיפאון ממושך ולא להתאמה "מבוקרת". מוכרים פשוט עשויים לסרב למכור במחירים התואמים את מציאות ההלוואות החדשה. קונים, גם אם ירצו לשלם יותר, לא יוכלו לקבל מימון עבור הפער. התוצאה אינה שוק מסודר בנקודת מחיר נמוכה יותר, אלא היעלמות של השוק לעסקאות ממונפות, אולי לתקופה ארוכה. ה"הפסקה" הופכת ל"הקפאה".ההצעה מניחה במובלע כי הממשלה יכולה לקבוע באופן מושלם את "הערך הכלכלי האמיתי" (35% מתחת למחיר הנוכחי) וכי מחיר חדש זה יתקבל על ידי השוק. ניסיון בינלאומי, במיוחד עם פיקוח מחירים וניסיונות לנהל בועות נכסים, מלמד שממשלות אינן יודעות-כל בקביעת מחירים, ותגובות השוק מורכבות ולעיתים קרובות כוללות עקיפה או השלכות שליליות בלתי מכוונות. קביעת "הערך הכלכלי האמיתי" של מיליוני נכסים הטרוגניים היא אתגר עצום, וקיצוץ גורף של 35% הוא כלי גס. ספרות פיקוח המחירים מלאה בדוגמאות לעיוותים הנגרמים ממחירים מנהליים שאינם תואמים את מציאות ההיצע והביקוש. מאבקה של יפן לנהל את הבועה שלה מראה את הקושי העומד בפני ממשלות גם כשהן מנסות להשפיע על מחירי נכסים באמצעים פחות ישירים כמו פיקוח על אשראי. קביעת מחיר ישירה להלוואות היא צעד מאתגר עוד יותר.

V. הערכה ביקורתית: יעילות פוטנציאלית, סיכונים והשלכות בלתי מכוונות

א. השפעות כלכליות

- כיווץ/קיפאון חמור בשוק: כפי שנדון, איפוס המחירים ב-35% עלול לעצור עסקאות ובנייה חדשה. מחקרים על פיקוח שכר דירה מראים כיצד פיקוח מחירים פוגע בבנייה חדשה.

- צינון השקעות: השקעות מקומיות וזרות בנדל"ן ובענפים קשורים צפויות לצנוח עקב אי-ודאות מדיניות וסיכון נתפס של הפקעה.

- קריסת זמינות האשראי: בנקים, העומדים בפני הפסדים מ"תספורות" ואי-ודאות לגבי ערכי נכסים עתידיים ופעולות ממשלתיות נוספות, יקשיחו באופן דרסטי את תנאי ההלוואות או ייסוגו כליל משוק המשכנתאות, ללא קשר למחירון הרשמי.

- השפעה על עושר משקי הבית: הפסדי "נייר" עצומים לבעלי בתים, גם לאלו שאינם מוכרים, ישפיעו על אמון הצרכנים ועל הצריכה.

- ענפי הבנייה והתעשיות הנלוות: פשיטות רגל נרחבות ואובדן מקומות עבודה בבנייה, שירותי נדל"ן, חומרים וכו'.

- ספירלה דפלציונית: ירידה חדה במחירי נכסים בסדר גודל כזה עלולה לעורר ספירלה דפלציונית רחבה יותר, כפי שנצפה ביפן.

ב. יציבות המערכת הפיננסית

- לחץ על המגזר הבנקאי: "תספורות" כפויות ישחקו ישירות את הון הבנקים. אם איפוס המחירים ב-35% יהפוך להערכת השווי דה-פקטו בשוק, בנקים יצטרכו להגדיל באופן מאסיבי הפרשות להפסדי אשראי עבור הלוואות קיימות שלא קיבלו "תספורת", מה שיפגע עוד יותר בהונם. הדבר עלול להוביל לקריסת בנקים ולמשבר מערכתי – התוצאה שההצעה מבקשת למנוע. משבר ההלוואות הבלתי מתפקדות ביפן מהווה תקדים מדאיג.

- הערכת שווי נכסים מגובים במשכנתאות: השוק לאג"ח מגובות משכנתאות (MBS) יקרוס או ידרוש חילוץ ממשלתי.

- הדבקה בינלאומית/בריחת הון: משקיעים זרים עלולים למשוך הון מהמדינה, מחשש להתערבויות דומות במגזרים אחרים או לקריסה כלכלית רחבה יותר.

ג. השלכות חברתיות ופוליטיות

- הוגנות ושוויון: חלוקה מחדש שרירותית ומאסיבית של עושר. שוכרים ורוכשי דירה ראשונה עשויים להרוויח ממחירים (רשמיים) נמוכים יותר אם יוכלו לבצע עסקאות, אך בעלי בתים קיימים (במיוחד רוכשים טריים וממונפים) ייפגעו אנושות. כיצד יחולקו ה"תספורות" – מי ייהנה, מי יחליט?

- אמון הציבור: התערבות רדיקלית כזו עלולה לנפץ את אמון הציבור בזכויות קניין, בשלטון החוק וביציבות הכלכלית.

- אתגרים משפטיים: סביר להניח שהמהלך ייתקל באתגרים משפטיים נרחבים על בסיס דיני קניין ודיני חוזים.

- אי-יציבות פוליטית: הצעד עלול לעורר אי-שקט חברתי משמעותי והתנגדות פוליטית.

ד. ישימות תפעולית

- מורכבות היישום:

- הקמה ותחזוקה של "מחירון רשמי" ארצי לכל סוגי הנכסים, שיתעדכן באופן קבוע והוגן, היא משימה אדמיניסטרטיבית מונומנטלית. כיצד להעריך נכסים ייחודיים?

- ניהול "הפסקת מסחר" בשוק מבוזר.

- יישום מערכת הוגנת ושקופה ל"תספורות" משכנתאות על פני מיליוני הלוואות עם מאפיינים ומלווים מגוונים.

- דרישות נתונים: דורש נתונים מקיפים, מדויקים ובזמן אמת על כל הנכסים והמשכנתאות, שייתכן שאינם קיימים.

- יכולת מוסדית: האם לממשלה יש את היכולת המוסדית והמומחיות לנהל התערבות כה מורכבת ומרחיקת לכת ללא טעויות נרחבות, שחיתות או עיכובים? דוחות מבקר המדינה האמריקאי על HAMP הדגישו בעיות יכולת גם עבור תוכנית פחות מורכבת.

ניסיון "לשלוט" בקריסת שוק באמצעות הכוונת מחירים עלול, באופן אירוני, לעורר "לולאת אבדון" (doom loop) בין מגזר הנדל"ן למערכת הבנקאית, חמורה בהרבה מזו שהוא מבקש למנוע. הפגיעה במאזני הבנקים, הן מה"תספורות" והן מהערכה מחדש של כל תיק המשכנתאות שלהם (גם הלוואות שאינן בפיגור), עלולה לשתק את יכולתם להלוות, להרעיב את הכלכלה מאשראי ולהעמיק את המשבר. מנגנון איפוס המחירים ב-35% למטרות הלוואה, למעשה, מתמחר מחדש את כל הנדל"ן כלפי מטה בעיני שוק האשראי. "תספורות" גורמות הפסדים ישירים לבנקים על משכנתאות קיימות. גם עבור משכנתאות קיימות שלא יקבלו "תספורת", אם "המחיר הרשמי" יהפוך למדד החדש, בנקים יצטרכו לרשום הפחתה בשווי הבטוחות לאותן הלוואות, מה שיוביל לצורכי הפרשה מאסיביים ולשחיקת הון (בדומה למה שקרה ביפן עם ה-NPLs). מערכת בנקאית מוחלשת קשות אינה יכולה לספק אשראי חדש, גם אם יש לווים ומוכרים המוכנים לפעול במחירים הרשמיים החדשים. מחנק אשראי זה ידכא עוד יותר את הפעילות הכלכלית ואת מחירי הנכסים, ויוביל לעוד חדלויות פירעון ולהחלשה נוספת של הבנקים – לולאת אבדון קלאסית. האופי ארוך הטווח של פיקוח המחירים על משכנתאות חדשות ("עשור או עד ייצוב המערכת") עלול לשנות לצמיתות את תפקוד שוק הדיור, ולהוביל לתת-השקעה כרונית, למחסור בהיצע, ולתלות בקביעת מחירים ממשלתית, ובכך ליצור "שוק דיור זומבי", בדומה ל"בנקים הזומבים" של יפן. פיקוח מחירים ממושך ידוע כמעוות איתותי השקעה. אם יזמים לא יוכלו להשיג מחירי מכירה רווחיים (מכיוון שהמשכנתאות מוגבלות ל-35% מתחת למה שהם רואים ככדאי), הבנייה החדשה תיפסק. השוק עלול להפוך לתלוי ב"מחירון הרשמי", ולאבד את יכולתו לגילוי מחירים עצמאי. מה יקרה לאחר עשור אם השוק לא "יתייצב" או אם "ייצוב" משמעו מחירים שעדיין רחוקים ממה ששוק חופשי היה מכתיב? מצב זה עלול להוביל לכך ששוק הדיור ינוהל תמידית על ידי הממשלה, עם כל חוסר היעילות והפוטנציאל להקצאת משאבים לקויה הנלווים לכך, בדומה לאופן שבו "בנקים זומבים" ביפן הוחזקו בחיים אך היו בלתי פרודוקטיביים. חסר בהצעה מנגנון כלשהו להתמודדות עם צד ההיצע של שוק הדיור. אם הבעיה היא בועה המונעת מהיצע בלתי מספק ביחס לביקוש, מדיניות שמטרתה העיקרית היא להפחית מחירים באמצעות צו, מבלי להגדיל את ההיצע, עלולה להחמיר את בעיית הדיור בטווח הארוך על ידי דיכוי בנייה חדשה. הפחתה דרסטית של מחיר המכירה האפקטיבי ליזמים (עקב מגבלות הערכת שווי למשכנתאות) תוביל ככל הנראה לירידה חדה בהתחלות בנייה. אם ההיצע יצטמצם עוד יותר בעוד הביקוש הבסיסי (למשל, דמוגרפי) נותר, בעיית הדיור לטווח ארוך עלולה להחריף, גם אם יהיה הלם מחירים לטווח קצר. ה"פתרון" עלול להחמיר את הבעיה היסודית.

VI. שיקולי מדיניות חלופיים ומשלימים

א. גישות הדרגתיות לעומת טיפול בהלם

יש לשקול את היתרונות והחסרונות של התערבות פתאומית ודרסטית לעומת גישה מדורגת והדרגתית יותר להקשחת תנאי האשראי או לצינון השוק. המודל השווייצרי הוא דוגמה לגישה הדרגתית ומתמשכת באמצעות סטנדרטים שמרניים עקביים. גישה הדרגתית מאפשרת לשוק להסתגל, מפחיתה את הסיכון לזעזועים בלתי נשלטים, ומאפשרת למקבלי ההחלטות ללמוד ולהתאים את המדיניות תוך כדי תנועה.

ב. צעדים בצד ההיצע לטיפול בבעיית הדיור

מדיניות להגדלת היצע הדיור היא קריטית לטיפול בשורש בעיית הדיור, ולא רק בסימפטומים שלה. צעדים אפשריים כוללים ייעול תהליכי תכנון ורישוי, שחרור קרקעות ציבוריות לבנייה, ותמרוץ בנייה של דיור בר-השגה. גם קרן המטבע הבינלאומית (IMF) ממליצה על תיקונים בצד ההיצע. התמקדות בלעדית בצד הביקוש עלולה להחמיץ את הגורמים המבניים לבעיה.

ג. תוכניות סיוע ממוקדות לעומת התערבויות שוק רחבות

במקום פיקוח מחירים גורף ו"תספורות" כלל-שוקיות, יש לשקול תוכניות הממוקדות בקבוצות פגיעות ספציפיות (למשל, לווים בעלי הכנסה נמוכה, אלו העומדים בפני חדלות פירעון מיידית), בדומה למטרתה המקורית של תוכנית HAMP. גישה כזו יכולה להיות פחות משבשת ויותר יעילה מבחינת עלות-תועלת.

ד. יישום מדורג של הקשחה רגולטורית (לימוד משווייץ ומניסיון מקרו-יציבותי אחר)

- העלאה הדרגתית של דרישות ההון מבנקים כנגד משכנתאות.

- הקשחה הדרגתית של יחסי LTV ו-DTI.

- הכנסה או התאמה של ריביות מחושבות לבדיקות יכולת החזר.

- הגברת הפיקוח על נוהלי מתן האשראי והערכות השווי בבנקים (בדומה לגישת FINMA ).

- דוח היציבות הפיננסית הגלובלית של ה-IMF מתאר מגוון התערבויות שנעשו במהלך משבר 2008-2009, כולל תמיכה בנזילות, הזרמת הון ורכישת נכסים, אשר יושמו ככל שהמשבר התפתח.

ה. שיפור השקיפות ואיסוף הנתונים

שיפור הנתונים על עסקאות נדל"ן, תנאי הלוואות ומאפייני לווים חיוני להערכת סיכונים טובה יותר ולתכנון התערבויות יעילות. שקיפות רבה יותר יכולה גם לתרום להבנה ציבורית טובה יותר של מצב השוק.לקח מרכזי מהתקדימים (במיוחד מארה"ב ויפן) הוא שהתערבויות יעילות ביותר כאשר הן חלק מאסטרטגיה מקיפה ורב-ממדית, ולא "כדורי כסף" בודדים. ההצעה הנוכחית היא אוסף של צעדים דרסטיים, אך חסרה התייחסות למדיניות פיסקלית, מוניטרית או מבנית נלווית. התגובה האמריקאית למשבר 2008 כללה את HAMP/HARP, אך גם מדיניות מוניטרית רחבה (הרחבה כמותית, ריביות נמוכות) וגירוי פיסקלי (תוכנית TARP הייתה רחבה יותר מדיור בלבד). התגובה היפנית כללה הידוק מוניטרי, "פיקוח כמותי כולל", שינויי מס, ובסופו של דבר חילוץ בנקים ורפורמות מבניות. ללא בחינה כיצד צעדים אלו ישפיעו על מדיניות מאקרו-כלכלית רחבה יותר, או אילו צעדים משלימים נדרשים (למשל, לתמיכה בבנקים לאחר "תספורות" מאסיביות, או להמרצת הבנייה אם היא תקרוס), ההצעה אינה שלמה והשפעותיה קשות יותר לחיזוי או לניהול. המודל השווייצרי מדגים כי רגולציה מניעתית, המיושמת באופן עקבי בתנאי שוק רגילים, יעילה בהרבה ופחות יקרה מהתערבויות משבר ריאקטיביות או מניסיונות לניהול מיקרו של מחירים במהלך בועה. ההצעה הנוכחית היא צורה קיצונית של תגובה, לא מניעה. הסטנדרטים השמרניים בשווייץ (LTV, DTI, ריביות מחושבות, הערכת שווי) קיימים תמיד. הם חלק מה-DNA של השוק. הדבר מונע הצטברות של מינוף יתר וספקולציות מלכתחילה, ומפחית את הסבירות לצורך בצעדי חירום דרסטיים. ההצעה הנוכחית היא תגובה לבועה נתפסת שכבר נוצרה, מה שמרמז כי צעדי מניעה היו בלתי מספקים או חסרים. ניסיון ליישם הערכת שווי "בסגנון שווייצרי" כהלם פתאומי שונה מהותית מהמערכת המניעתית השווייצרית. קיים סיכון משמעותי ל"הגברת טעויות מדיניות" אם הצעה כה רדיקלית ובלתי מנוסה תיושם. טעות ראשונית בנתון ה-35%, או בתכנון "הפסקת המסחר" או ה"תספורות", עלולה להתגלגל דרך הכלכלה עם השלכות הרסניות ובלתי הפיכות, העולות בהרבה על ההשפעה של כלי מדיניות קונבנציונליים יותר, בהם התאמות אפשריות. נתון ה-35% הוא שרירותי. מה אם הוא גבוה מדי או נמוך מדי? אם נמוך מדי (למשל, הערכת היתר "האמיתית" היא 50%), ייתכן שהוא לא יספיק. אם גבוה מדי (למשל, הערכת היתר "האמיתית" היא 20%), זהו הלם מוגזם. ההיקף העצום והקשרים ההדדיים של שוק הדיור משמעם שלטעות מדיניות כאן יש השפעות גל נרחבות (בנייה, בנקאות, עושר משקי בית, אמון צרכנים). בניגוד להתאמת ריבית ב-25 נקודות בסיס, או שינוי קל במגבלות LTV, איפוס מחירים של 35% הוא קפיצה מאסיבית ובדידה. היפוך או התאמה שלו אם יתברר כהרה אסון יהיו קשים ביותר ויפגעו באמינות. הניסיון היפני עם מדיניות מוניטרית וצעדים אחרים במהלך הבועה שלו מראה שגם קובעי מדיניות מנוסים עלולים לטעות בתזמון ובהשפעה, מה שמוביל לתוצאות שליליות ממושכות. הצעדים המוצעים הם ישירים בהרבה ועלולים להיות מזיקים יותר אם יכוונו באופן שגוי.

VII. מסקנות והמלצות אסטרטגיות

א. הערכה כוללת של הצעת "בלימת החירום המבוקרת"

ההצעה ל"בלימת חירום מבוקרת" בשוק הדיור, הכוללת הפסקת מסחר דה-פקטו, קביעת מחירון נכסים הנמוך ב-35% ממחירי השוק הנוכחיים כבסיס למשכנתאות חדשות, וביצוע "תספורות" למשכנתאות קיימות, היא הצעה רדיקלית במיוחד. מרכיביה, הן בנפרד והן במשולב, חסרי תקדים בהיקפם ובאופן יישומם המניעתי המוצע. בעוד שהחשש מפני בועת דיור והשלכותיה המערכתיות הוא לגיטימי ומחייב התייחסות, הפתרון המוצע טומן בחובו סיכון גבוה ביותר לעורר משבר עמוק וכאוטי יותר מזה שהוא מבקש למנוע. קיימת סבירות גבוהה שה"תרופה" המוצעת תהיה קשה מה"מחלה".הפגם המרכזי בהצעה הוא ניסיונה להשיג תוצאה שוקית (מחירים נמוכים ו"יציבים" יותר) באמצעות מנגנונים שאינם שוקיים, בסגנון "פיקוד ושליטה" (command-and-control) בקנה מידה מאסיבי. גישה זו אינה תואמת את האופן שבו מערכות מורכבות ומסתגלות כמו שוקי דיור מגיבות לזעזועים והתערבויות. התקדימים הבינלאומיים מלמדים כי עבודה עם מנגנוני השוק (גם אם מכוונים או מגבילים אותם) היא לרוב בת-קיימא יותר מאשר ניסיון להחליפם ישירות בצווים. ההצעה מכתיבה מחיר ספציפי (35% פחות) להערכות שווי להלוואות ומרמזת על "תספורות" כדי לכפות ירידה ברמות החוב. שווקים מתפקדים באמצעות איתותי מחיר הנקבעים על ידי היצע וביקוש. פיקוח מחירים עוקף איתותים אלו ומוביל לעיוותים. המודל השווייצרי , אף שהוא שמרני, עדיין פועל במסגרת שוקית; בנקים מקבלים החלטות הלוואה על בסיס סיכון ותשואה, אם כי תחת כללים מחמירים יותר. הוא אינו קובע את מחיר הבתים. תוכניות HAMP/HARP בארה"ב פעלו דרך מלווים קיימים ומבני שוק, והציעו תמריצים או פרמטרים חדשים לשינויים/מחזורים. "הפיקוח הכמותי הכולל" ביפן השפיע על כמות האשראי הזמין למגזר, השפעה עקיפה על המחיר, במקום לקבוע מחירים ישירות לכל העסקאות. גישת "פיקוד ושליטה" בסדר גודל כזה אופיינית יותר לכלכלות מתוכננות מרכזית, שהתקשו היסטורית בהקצאת משאבים יעילה בדיור.

ב. המלצות מפורטות למקבלי ההחלטות

- אבחון מקיף ומיידי: לפני שקילת כל פעולה דרסטית, יש לערוך הערכה יסודית, בלתי תלויה ומבוססת נתונים של שוק הדיור כדי לאשר את קיומה וחומרתה של בועה. יש לנתח יחסי מחיר להכנסה, מחיר לשכירות, צמיחת אשראי, יחסי LTV של משכנתאות חדשות, רמות חוב של משקי בית וחשיפת המלווים.

- הימנעות מפיקוח מחירים ישיר ואיפוס שרירותי: מומלץ בחום להימנע מהפחתת המחירים המחייבת ב-35% להערכות שווי למשכנתאות חדשות. צעד כזה צפוי להקפיא את השוק, להרוס את כדאיות הבנייה ולהוביל להשלכות בלתי מכוונות חמורות.

- שקילה מחדש של מושג "הפסקת המסחר": יש להסביר את אי-ישימותו לשוקי נדל"ן בלתי נזילים. הקפאת עסקאות מוחלטת תהיה הרסנית ביותר. אם הכוונה היא להפסיק מימון, הדבר יקרה באופן טבעי אם בנקים יחושו סיכון רב מדי או אם יינקטו צעדים אחרים (כמו הקשחת תנאי האשראי).

- גישה זהירה ביותר ל"תספורות משכנתאות":

- אם ניכרת מצוקת חוב נרחבת, יש לשקול תוכניות הפחתת קרן ממוקדות, וולונטריות, ומתומרצות חלקית עבור לווים בפיגור או בסיכון גבוה במיוחד, תוך הפקת לקחים מהתוצאות המעורבות והעלויות הגבוהות של HAMP PRA.

- "תספורות" כפויות ונרחבות צפויות להוביל לפשיטת רגל של מלווים ולדרוש חילוץ ממשלתי מאסיבי של המגזר הפיננסי.

- אימוץ גישה מקרו-יציבותית מדורגת ורב-ממדית (לימוד משווייץ ומפרקטיקה בינלאומית מיטבית):

- הקשחה הדרגתית של יחסי LTV להלוואות חדשות.

- הכנסה או הגדלה של מגבלות DTI, תוך שימוש אפשרי בריביות מחושבות שמרניות לבדיקות יכולת החזר (המודל השווייצרי: ).

- הגדלת משקולות הסיכון למשכנתאות בחישובי הלימות ההון של הבנקים, במיוחד עבור מקטעים בסיכון גבוה יותר.

- הגברת הפיקוח על נוהלי החיתום והערכות השווי בבנקים (מודל FINMA: ).

- צעדים אלו מקררים את השוק על ידי טיפול בהיצע וביקוש האשראי באופן אורגני יותר.

- יישום רפורמות בצד ההיצע: טיפול במחסור הבסיסי בדיור על ידי הקלת בנייה חדשה, במיוחד של דיור בר-השגה. זהו פתרון חיוני לטווח ארוך (המלצת IMF ).

- שיפור השקיפות והתקשורת: תקשור ברור של הערכת הממשלה את מצב השוק ואת אסטרטגיית המדיניות שלה חיוני לניהול ציפיות ולמניעת פאניקה. כל התערבות חייבת להיות מוסברת בבהירות והרציונל שלה מוצדק.

- פיתוח תוכניות מגירה: היערכות לתרחישים שונים, כולל תיקון שוק ספונטני או השלכות של כל התערבות שתיבחר. הדבר כולל תוכניות לתמיכה במערכת הפיננסית במידת הצורך, אך באמצעים קונבנציונליים יותר (למשל, תמיכה בנזילות, הזרמת הון ממוקדת אם הקשחה מקרו-יציבותית גורמת ללחץ).

הכלכלה הפוליטית של יישום הצעה כזו תהיה מאתגרת ביותר, וצפויה להוביל ללוביזם אינטנסיבי, למאבקים משפטיים, ואולי לשיתוק מדיניות או ל"שבי רגולטורי" (policy capture), מה שיערער את האופי ה"מבוקר" של העצירה. "תספורת" מחירים של 35% ו"תספורות" משכנתאות יוצרות מנצחים ומפסידים עצומים. לבעלי בתים, יזמים ובנקים יהיו אינטרסים חזקים וסותרים. תהליך יצירת "מחירון רשמי" (מנגנון 1) וקביעת "תספורות" (מנגנון 2) יהיה פוליטי ביותר ונתון ללחצים לטיפול מועדף. הניסיון האמריקאי עם HAMP הראה כמה קשה היה לגרום לנותני השירותים (שהיו להם תמריצים משלהם) לציית באופן מלא למטרות התוכנית. התכנון הראשוני של תוכנית HARP היטיב באופן בלתי מכוון עם מלווים קיימים , מה שמראה כיצד פרטי מדיניות יכולים להיות מושפעים או לגרום להשלכות חלוקתיות בלתי מכוונות. היקף חלוקת העושר מחדש המרומז בהצעה יהפוך את יישומה הניטרלי וה"מבוקר" למשימה הרקוליאנית, שסביר שתשובש על ידי לחצים פוליטיים.

ג. דגש על קבלת החלטות מבוססת נתונים, מסגרות מוסדיות איתנות ויכולת הסתגלות

המדיניות חייבת להיות ניתנת להתאמה על בסיס תנאי שוק משתנים והשפעת הצעדים הראשוניים. יש להימנע מנעילה למנגנון פיקוח מחירים לעשור. יש לחזק את המוסדות האחראים על ניטור השוק והרגולציה. מרכיב קריטי שחסר הוא אסטרטגיית יציאה ברורה מפיקוח המחירים המוצע לעשור. כיצד יעבור השוק חזרה לגילוי מחירים רגיל מבלי לגרום לזעזוע נוסף? ההצעה מסתכנת ביצירת עיוות קבוע במקום ייצוב זמני. פיקוח מחירים, מרגע שיושם, עלול להיות קשה להסרה מבחינה פוליטית אם קבוצת אוכלוסייה מסוימת נהנית ממנו או אם הסרתו תגרום להתאמת מחירים חדה. אם לאחר עשור "המחיר הרשמי" עדיין נמוך משמעותית ממה ששוק חופשי היה מכתיב, ביטול הפיקוח עלול להוביל לעליית מחירים פתאומית – אותה אי-יציבות שהצעד נועד למנוע. אף אחד מהתקדימים לא כלל מנגנון קביעת מחירים ישיר וארוך טווח כזה לאשראי חדש. תוכניות HAMP/HARP היו תוכניות זמניות עם תאריכי סיום. הכללים השווייצריים הם מתמשכים אך אינם מקבעים מחירים. "הפיקוח הכמותי הכולל" ביפן הוסר בסופו של דבר. היעדר אסטרטגיית יציאה מוגדרת ואמינה מהיבט פיקוח המחירים הוא פגם מרכזי, המסכן תפקוד לקוי של השוק לטווח ארוך.

ניתוח אינטראקטיבי: בלימת חירום בשוק הדיור

אינפוגרפיקה: ניתוח בלימת חירום בשוק הדיור

Deep הרעיון של "בלימת חירום מבוקרת" בשוק הנדל"ן באמצעות הנמכת מחירון משכנתאות ב־35% בשילוב "תספורת חוב" הוא אכן קיצוני אך מבוסס על עקרונות כלכליים הגיוניים – והוא משקף הכרה בכך שמחירים מנותקים מערך פונדמנטלי עלולים להוביל לקריסה מערכתית. להלן ניתוח מבוסס תקדימים עולמיים והערכה מעשית:

תמצית ההצעה:

- קביעת מחירון משכנתאות עוגן 35% מתחת למחירי שוק נוכחיים.

- תספורת חוב למשכנתאות קיימות.

- תקופת יישוב: עשור או עד ייצוב השוק.

השוואה לתקדימים בינלאומיים:

🇺🇸 ארה"ב (HAMP & HARP)

- דמיון עיקרי: הכרה באי-רלוונטיות של מחירי שוק מנופחים (HARP איפשר מיחזור משכנתא ללא הערכה שמאית חדשה).

- הבדל קריטי: התוכניות האמריקאיות לא קבעו מחירון מלאכותי אלא התמקדו ביכולת פירעון (DTI) והפחתת תשלומים.

- לקח רלוונטי: התערבות חייבת להיות מותאמת ליכולת ההחזר של הלווה, לא רק לערך הנכס. תספורת החוב ב־HAMP בוצעה בעיקר דרך הארכת תקופת ההלוואה והורדת ריבית – לא מחיקת קרן גורפת.

🇯🇵 יפן (שנות ה־90)

- דמיון עיקרי: ניתוק ההלוואות מ"שוק ספקולטיבי" והתבססות על שווי ממשלתי שמרני ("shitsuchika").

- הבדל קריטי: יפן לא הפעילה תספורת חוב – מה שתרם ל"עשור האבוד" בשל חובות רעילים מתמשכים.

- לקח רלוונטי: הגבלת LTV ל־70%–80% משווי פונדמנטלי היא מנגנון יעיל למניעת בועות עתידיות, אך טיפול בחובות קיימים חיוני למניעת קיפאון.

🇨🇭 שוויץ (מודל ה־Conservative Lending Value)

- דמיון עיקרי: שימוש בערך פונדמנטלי (מבוסס תשואות השכרה) – לא במחיר שוק – לאישור משכנתאות.

- יתרון: הורדת ה־LTV המרבי ל־65%–80% ו־DTI מחמיר יוצרת חיץ נגד תמחור יתר.

- לקח רלוונטי: הגישה השוויצרית מונעת בועות מראש אך אינה פתרון למשבר קיים.

אתגרים ביישום ההצעה:

- השלכות על יציבות הבנקים:

- תספורת של 35% במשכנתאות תגרום להפסדים אדירים – דורשת חילוץ מוסדות פיננסיים (כמו TARP בארה"ב).

- ללא הזרמת הון ממשלתית, עלולה להתפתח מצוקת נזילות.

- הגדרת "ערך פונדמנטלי":

- קביעת מחירון 35% מתחת לשוק היא שרירותית. בשוויץ נקבע ערך שמרני ע"י נוסחה מבוססת תזרים מזומנים (למשל: שווי = הכנסה שנתית מהשכרה × 20).

- סיכון לקיפאון שוק:

- רוכשים ימתינו לירידות נוספות – דומה ל"אפקט המתל" ביפן.

- פתרון אפשרי: הגבלת התוכנית לעשור עם מודל הפחתה הדרגתית (למשל: 20% הנחה בשנה הראשונה, 15% בשנייה וכו').

- אי־שוויון בין לווים:

- הלווים שיבצעו תספורת ירוויחו, בעוד אלה ששילמו משכנתאות במלואם ייפגעו מוסרית וכלכלית.

- ב־HAMP נפתרה סוגיה זו ע"י התאמות החזר פרטניות – לא מחיקת חוב גלובלית.

מסגרת יישום מעשית (גישת ביניים):

| מנגנון | פרטים | השראה עולמית |

|---|

| מחירון משכנתאות | ערך נכס = ממוצע תשואות השכרה באזור × 25 (מקסימום) | 🇨🇭 שוויץ |

| תספורת חוב | הפחתת קרן לבעלי DTI > 40% בלבד + הארכת תקופת ההלוואה ל־40 שנה | 🇺🇸 HAMP |

| הגבלות אשראי | LTV מרבי 80% מהערך הפונדמנטלי, DTI ≤ 35% | 🇯🇵 יפן + 🇨🇭 שוויץ |

| מימון | קרן חירום ממשלתית למימון חלק מהתספורות + רכישת חובות רעילים | 🇺🇸 TARP |

סיכום: "רפואה מונעת" vs. "ניתוח חירום"

ההצעה שלך היא ניתוח חירום הכרחי בשוק עם מחירים מנותקים – אך יש ללמוד מהעולם:

- 🇺🇸 ארה"ב הוכיחה: עדיף להתערב מוקדם ע"י התאמת תזרים (לא מחיקת חוב גורפת).

- 🇯🇵 כשל יפן: היעדר טיפול אגרסיבי בחובות קיימים מאריך משברים.

- 🇨🇭 הצלחת שוויץ: מניעת בועות ע"י ניתוק הלוואות ממחירי שוק.

המלצת ביצוע:

הפעל את "בלימת החירום" בשני שלבים:

- מיידי: קבע מחירון משכנתאות ע"ב ערך פונדמנטלי (לא 35% שרירותי) + תספורת מוגבלת ללווים במצוקה.

- מבני: הטמעת LTV/DTI שמרניים כבשוויץ – כדי למנוע הישנות המשבר.

"המחיר של השקעה במניעת משברים הוא אפסי לעומת עלות הטיפול בקריסה" – לקח מרכזי מ־2008.

Per בלימת חירום מבוקרת במערכת הנדל"ן: מודל למניעת קריסה סיסטמית על בסיס תקדימים בינלאומיים

הדו"ח הזה בוחן את האפשרות ליישם מערכת "בלימת חירום מבוקרת" במגזר הנדל"ן, המקבילה לפרוצדורות Trading Halt בשווקי ההון, על מנת למנוע קריסה סיסטמית. הניתוח מבוסס על תקדימים מהעולם כגון תוכניות HAMP ו-HARP בארה"ב לאחר משבר הסאב-פריים, הרגולציה היפנית בעקבות קריסת בועת הנדל"ן של שנות השמונים, והמודל השוויצרי השמרני. הממצאים מצביעים על כך שיישום מבוקר של הפחתת מחירים ב-35% עם "תספורת משכנתאות" מקבילה יכול למנוע נזק כלכלי עמוק יותר, אך דורש תמיכה ממשלתית נרחבת ותיאום מערכתי מדויק.

רקע והגדרת הבעיה

השוק הנוכחי מציג סימני התחממות יתר שעלולים להוביל לקריסה סיסטמית. מחירי הנדל"ן הנוכחיים מנותקים מערכי השכירות ומהכנסות המשקים, מה שיוצר פערי יציבות כלכלית דומים לאלה שקדמו למשבר הסאב-פריים של 2008. בתרחיש זה, "בלימת חירום מבוקרת" מתייחסת לפעולה מתואמת בין הממשלה, הרגולטור הפיננסי והמערכת הבנקאית ליצירת "רצפה" מחירים חדשה ב-35% מתחת לרמות הנוכחיות.המודל המוצע מבוסס על ההכרה שהמתנה לקריסה טבעית תגרום לנזק כלכלי ובחברתי גדול יותר מאשר התערבות מבוקרת מראש. זהו גישה פרו-אקטיבית המכירה בכך שמחירי השוק אינם משקפים בהכרח ערך כלכלי אמיתי, והממתנה להתאמה טבעית עלולה לגרום לנזק בלתי הפיך למערכת הפיננסית.הרציונל הכלכלי נשען על תיאוריית "Soft Landing" - נחיתה רכה שבה הרגולטור מתווה נתיב מבוקר לירידת מחירים במקום להמתין לקריסה דרמטית. זה דורש יצירת מערכת תמריצים חדשה שתאפשר לכל הגורמים במערכת - לווים, מלווים, בנקים ומשקיעים - להסתגל לרמת מחירים נמוכה יותר אך יציבה יותר.

ניתוח התקדימים הבינלאומיים

תוכנית HAMP בארה"ב: מודל הסדרי חוב פוסט-קריזה

תוכנית HAMP (Home Affordable Modification Program) שהושקה ב-2009 במסגרת TARP מציגה תקדים חשוב ליישום מודל בלימת חירום בפועל1. התוכנית נועדה להציע לבעלי בתים שנמצאו בסיכון של עיקול הפחתת תשלומים חודשיים "שהם במחירים סבירים ובני קיימא לטווח ארוך"1.העקרונות המרכזיים של HAMP כללו הוכחת קושי פיננסי מתועד ויכולת לבצע תשלומים חודשיים לאחר השינוי1. התוכנית פעלה על בסיס וולונטרי עם מערכת תמריצים ל"שירותי שינוי משכנתאות, תוך הגנה על האינטרסים של משלמי המיסים"1. מנגנון ה"תשלום עבור הצלחה" הבטיח שכספים יושקעו רק כאשר עסקאות הושלמו ורק כל עוד הסכמים אלו נשארו בתוקף1.תוצאות התוכנית הראו שמשפחות בתוכנית הפחיתו בממוצע את התשלומים החודשיים שלהן ב"יותר מ-530 דולר בחודש"1. מעבר לכך, HAMP עודדה מלווים פרטיים לשנות משכנתאות "ללא עלות למשלמי המיסים"1. זה מדגים כיצד מודל ממשלתי יכול ליצור השפעת הדגמה שמתפשטת גם למגזר הפרטי.

תוכנית HARP: רה-מימון על בסיס יכולת ולא שווי שוק

תוכנית HARP (Home Affordable Refinance Program) מציגה תקדים חשוב עוד יותר למודל המוצע, מאחר שהיא התמודדה ישירות עם בעיית המנתקת בין מחירי שוק לערך כלכלי אמיתי3. התוכנית אפשרה מחזור משכנתאות ללווים עם יחס הלוואה לערך (LTV) גבוה מאוד, עד 125%, ללא צורך בהערכה שמאית חדשה3.עד מרץ 2013, התוכנית השלימה 2.4 מיליון מחזורי HARP, כאשר 58% מהם הושלמו תחת HARP 2.0 המשופר3. התוכנית הביאה ל"חסכון חודשי ממוצע של 250 דולר" ללווים3, והדגימה שניתן להפריד בין שווי השוק לבין יכולת תשלום בפועל.מחקר אקדמי מ-2017 מצא כי תוכנית HAMP הצליחה "באחת ממטרותיה המוצהרות - להפחית את זרם הלווים הפגועים לתוך עיקול"4. עם זאת, המחקר גם מצא שהתוכנית "הגדילה את שיעורי הפיגור ב-13% בקרב לווים זכאים", דבר שמעיד על השפעות לא רצויות של תמריצים4.

המודל היפני: רגולציה פונדמנטלית לאחר קריסת הבועה

יפן מספקת תקדים חשוב למניעת בועות עתידיות לאחר קריסת בועת הנדל"ן של שנות השמונים. הגישה היפנית התבססה על הפרדה ברורה בין מחירי שוק ספקולטיביים לבין ערכים פונדמנטליים. המערכת הרגולטורית הציגה הגבלות נוקשות על יחס הלוואה לערך (LTV), בדרך כלל 70%-80% משווי מוערך שמרני.מרכיב מרכזי במודל היפני היה השימוש ב"שווי קרקע ממשלתי רשמי" (shitsuchika) למטרות מיסוי והערכות, במקום הסתמכות על מחירי שוק תנודתיים. זה יצר מערכת שבה שווי נכס נחשב רק אם היה מגובה בערך פונדמנטלי מוכר, ולא לפי שוק ספקולטיבי.הגישה היפנית דגישה את החשיבות של רגולציה פרו-אקטיבית המבוססת על ערכים שמרניים. המדיניות כללה גם הפסקת אשראי לפרויקטים המבוססים על ציפיות עתידיות, מה שמקביל למושג של "בלימת חירום" בהקשר של מניעת ספקולציה נוספת.

המודל השוויצרי: שמרנות מובנית במערכת

שוויץ מציגה את המודל הרגולטורי הקיצוני ביותר מבחינת שמרנות, עם יחס LTV מרבי של 65%-80% בלבד כתנאי לאישור הלוואה. מעבר לכך, המערכת השוויצרית דורשת הוכחה שההחזר החודשי לא יעלה על כ-33% מהכנסה ברוטו.המרכיב החדשני במודל השוויצרי הוא השימוש ב"Conservative Lending Value" - שווי מלווה שמרני שאינו מחיר שוק אלא שווי פונדמנטלי שמרני הנגזר בין השאר מתשואות שוק השכרה. זה יוצר מערכת שבה הערכת נכסים מבוססת על יכולת הפקת הכנסה בפועל ולא על ציפיות שוק ספקולטיביות.התוצאה של המודל השוויצרי הייתה מניעת הצטברות בועות, בעיקר בזכות דרישת הלימות הון גבוהה מול נכסים בעלי תמחור מסוכן. זה מדגים כיצד רגולציה נוקשה יכולה לשמור על יציבות מערכתית לטווח ארוך.

מודל "בלימת החירום המבוקרת" המוצעת

המסגרת התיאורטית

המודל המוצע מבוסס על שילוב של העקרונות המוצלחים מהתקדימים הבינלאומיים. הרעיון המרכזי הוא יצירת "רצפה" מחירים חדשה ב-35% מתחת לרמות הנוכחיות, תוך יישום מקביל של "תספורת משכנתאות" שתתאים את החובות הקיימים לרמת המחירים החדשה.ההנחה הבסיסית היא שהפחתה מבוקרת של 35% תביא את המחירים לרמה שקרובה יותר לערכים פונדמנטליים, בהתבסס על יחסי מחיר לשכירות ויכולת תשלום ממוצעת של משקי הבית. זה דורש יצירת מערכת תמריצים מורכבת שתאפשר לכל הגורמים במערכת להסתגל לרמת המחירים החדשה.

מרכיבי היישום

המרכיב הראשון כולל קביעת "מחירון ממשלתי" שיהיה 35% מתחת למחירי השוק הנוכחיים. מחירון זה יהווה את הבסיס לכל אישורי המשכנתאות החדשות בעשור הקרוב או עד ייצוב המערכת. זה דומה למודל היפני של שווי קרקע ממשלתי רשמי, אך בגישה פרו-אקטיבית המיועדת למנוע בועה ולא לטפל בקריסה שכבר התרחשה.המרכיב השני כולל "תספורת משכנתאות" מותאמת ללווים קיימים, בדומה לתוכנית HAMP אך בהיקף רחב יותר. זה יכלול הפחתת קרן החוב, הארכת תקופות פירעון, והפחתת ריביות כדי להתאים את התשלומים החודשיים לרמת המחירים החדשה.המרכיב השלישי כולל יצירת מערכת ביטוח ממשלתי שתגן על הבנקים מפני הפסדים הנובעים מהפחתת ערך הנכסים. זה דומה למנגנון התמריצים ב-HAMP ו-HARP, אך בהיקף שיאפשר יישום מערכתי ולא רק טיפול בלווים בעייתיים.

מנגנונים רגולטוריים

יש לייצר מסגרת רגולטורית חדשה שתכלול הגבלות נוקשות על יחס הלוואה לערך, בדומה למודל השוויצרי. זה יכלול LTV מרבי של 70% מהמחירון הממשלתי החדש, ודרישה שההחזר החודשי לא יעלה על 30% מהכנסה נטו.בנוסף, יש ליצור מערכת מעקב ובקרה שתמנע חזרה למחירים ספקולטיביים. זה יכלול מיסוי מתקדם על עסקאות שמעל המחירון הממשלתי, ויצירת מנגנונים שיעודדו השקעה בנדל"ן למטרות מגורים ולא ספקולציה.

השלכות כלכליות ומדיניות

השפעות על המערכת הפיננסית

היישום של מודל זה ידרוש הון ציבורי נרחב לביטוח הבנקים וליצירת מערכת התמריצים. בהתבסס על נתוני HARP שהראו חסכון ממוצע של 250 דולר בחודש ללווה3, ניתן לצפות שתספורת מותאמת תוכל להפחית משמעותית את העומס הפיננסי על משקי הבית.המערכת הבנקאית תצטרך להיערך לירידה בערך הנכסים המשועבדים, אך הביטוח הממשלתי יכול לפזר את הסיכון לאורך זמן ולמנוע קריסה דרמטית. זה דורש תיאום הדוק עם הרגולטור הפיננסי ויכולת לספק נזילות במקרים של קושי זמני.

השפעות מאקרו-כלכליות

המודל צפוי להביא לירידה בפעילות הבנייה בטווח הקצר, אך להגדיל את הזמינות של דיור במחירים סבירים לטווח הארוך. זה יכול להביא לשיפור ביחס בין דיור לעלות מחיה ולאפשר הפניית משאבים לתחומים פרודוקטיביים יותר בכלכלה.הירידה במחירי הנדל"ן עלולה להשפיע על תחושת העושר של בעלי נכסים, אך הביטוח הממשלתי והתספורת המותאמת יכולים למתן את ההשפעה הנפשית והכלכלית. בטווח הארוך, המודל צפוי לייצר יציבות רבה יותר ולמנוע מחזורי בום-בוסט חוזרים.

השלכות חברתיות

המודל יכול להפחית משמעותית את אי השוויון הקיים בגישה לדיור ולאפשר לקבוצות אוכלוסייה רחבות יותר לרכוש נכסים. זה דומה לממצאי מחקר ה-HARP שהראו שהתוכנית הייתה "מועילה במיוחד בקרב קבוצות משנה מוחלשות רפואית וחברתית"2.עם זאת, יש לצפות להתנגדות פוליטית מצד בעלי נכסים קיימים ומשקיעים. זה דורש בניית קונסנזוס חברתי והסברה נרחבת על היתרונות הארוכי טווח של המודל מול הסיכון של קריסה לא מבוקרת.

סיכונים ואתגרים

סיכונים כלכליים

הסיכון המרכזי הוא יצירת נזק כלכלי שלא הוכח שהיה נמנע, במקרה שהשוק היה מתייצב מעצמו. בנוסף, יש סיכון של Moral Hazard - יצירת ציפיות שהממשלה תתערב תמיד במצבי קושי, מה שעלול לעודד התנהגות פחות אחראית בעתיד.עלות התוכנית הציבורית עלולה להיות גבוהה מהצפוי, במיוחד אם הירידה במחירים תיגרום לגל של בקשות לתספורת משכנתאות. יש גם סיכון שהקביעה של מחירון ממשלתי תיצור עיוותים בשוק ותמנע התאמה יעילה של כוחות הביקוש והיצע.

אתגרי יישום

היישום דורש תיאום מורכב בין משרדי ממשלה, הרגולטור הפיננסי, המערכת הבנקאית, וגורמים נוספים. זה דורש חקיקה מיוחדת ויצירת מוסדות חדשים שיוכלו לנהל את התהליך ביעילות.בנוסף, יש לפתח מערכות מידע מתקדמות שיאפשרו מעקב ובקרה על התהליך, ולהכשיר כוח אדם מיוחד שיוכל להתמודד עם המורכבות הטכנית של התוכנית. זה דורש השקעה נרחבת בתשתיות ובפיתוח יכולות מוסדיות.

אתגרים פוליטיים ורגולטוריים

המודל דורש יציבות פוליטית לטווח ארוך, מאחר שהתהליך צפוי להימשך מספר שנים. זה דורש בניית תמיכה רחבה בין המפלגות ובציבור, ויצירת מנגנונים שימנעו שינויי מדיניות דרסטיים עם החלפת ממשלות.מההיבט הרגולטורי, יש לוודא שהמודל תואם לחוקים קיימים ולהסכמים בינלאומיים, ושהוא לא יוצר קונפליקטים עם רגולטורים בתחומים אחרים. זה דורש בחינה משפטית מעמיקה ואפשר שגם תיקוני חקיקה נרחבים.

מסקנות והמלצות

סיכום הממצאים

הניתוח של התקדימים הבינלאומיים מצביע על כך שמודל של "בלימת חירום מבוקרת" הוא בר יישום וככל הנראה יעיל במניעת נזק כלכלי מערכתי. תוכניות HAMP ו-HARP הוכיחו שניתן לבצע התערבות ממשלתית נרחבת בשוק המשכנתאות תוך שמירה על יציבות פיננסית ומתן הקלה משמעותית ללווים13.המודלים של יפן ושוויץ מראים שרגולציה שמרנית המבוססת על ערכים פונדמנטליים יכולה למנוע היווצרות בועות ולשמור על יציבות לטווח ארוך. השילוב בין הגישות - התערבות פעילה בשילוב עם רגולציה מונעת - יכול ליצור מודל חזק למניעת קריסות מערכתיות.

המלצות מדיניות

מומלץ להקים צוות מומחים בין-משרדי שיפתח תוכנית מפורטת ליישום המודל, תוך לימוד מעמיק של התקדימים הבינלאומיים והתאמתם לתנאים המקומיים. הצוות יכלול נציגים ממשרד האוצר, בנק ישראל, משרד הבינוי והדיור, והמערכת הבנקאית.יש לבצע מבחן פיילוט מוגבל בשוק מסוים או באזור גיאוגרפי מוגדר, כדי לבחון את יעילות המודל ולזהות בעיות יישום לפני הרחבה למערכת כולה. המבחן יכלול מעקב צמוד אחר השפעות על מחירים, פעילות בנקאית, ורווחת הלווים.מומלץ לפתח מערכת תקשורת ציבורית מקיפה שתסביר את הרציונל של המודל ואת היתרונות הצפויים, תוך התמודדות עם התנגדויות הצפויות מצד בעלי אינטרסים. זה יכלול קמפיין הסברה רחב ומעורבות של אנשי מקצוע מהתחום הכלכלי.

כיוונים למחקר עתידי

יש לבצע מחקרים מעמיקים נוספים על ההשפעות הכלכליות והחברתיות הצפויות של המודל, תוך שימוש במודלים כלכליים מתקדמים וסימולציות מחשב. זה יכלול בחינת תרחישים שונים לירידת מחירים ואפשרויות שונות לתספורת משכנתאות.מומלץ לבחון גם מודלים חלופיים שיכולים להשיג מטרות דומות, כגון מיסוי מתקדם על ספקולציה, יצירת מאגרי דיור ציבורי, או רגולציה נוקשה יותר על הלוואות בלי התערבות ישירה במחירים. זה יאפשר השוואה בין גישות שונות ובחירת המודל המיטבי.יש לפתח גם מחקר על ההשפעות האזוריות והסקטוריאליות השונות של המודל, מאחר שהשוק הישראלי מציג הבדלים משמעותיים בין אזורים שונים ובין סוגי דיור שונים. זה יאפשר התאמה מדויקת יותר של המודל לתנאים הספציפיים בכל אזור.