כיצד קידמה טכנולוגית, עבודה היברידית, בינה מלאכותית וסיכון מימון מעלים את שיעורי ההיוון בנכסי משרדים? ניתוח שמאי ופיננסי מעמיק הכולל Refinancing Risk, Exit Yield, Overbuilding וסימני אזהרה מוקדמים לעליית Cap Rate בעידן ה-AI.

קִדמה טכנולוגית ועליית שיעורי ההיוון בנכסי משרדים

מסגרת שמאית-פיננסית מעודכנת לעידן AI, עבודה היברידית וסיכון מימון

שוק המשרדים אינו מצוי רק במחזור של חולשה. הוא עובר Repricing מבני.

הטכנולוגיה – עבודה מרחוק, בינה מלאכותית, אוטומציה, PropTech – משנה את פונקציית הייצור של הארגון, ומכאן גם את תפקיד הנכס המשרדי.

התוצאה השמאית הישירה:

עלייה בשיעורי ההיוון (Cap Rate), הרחבת פערים בין Prime ל-Non-Prime, ועלייה ברגישות לשינויי מימון.

- ניתוח מבני לעומת מחזורי

- פירוק פרמיות סיכון טכנולוגי

- פרק עומק על Refinancing Risk

- טבלת סימני אזהרה מוקדמים לעליית Cap Rate

- מסגרת שמאית אופרטיבית

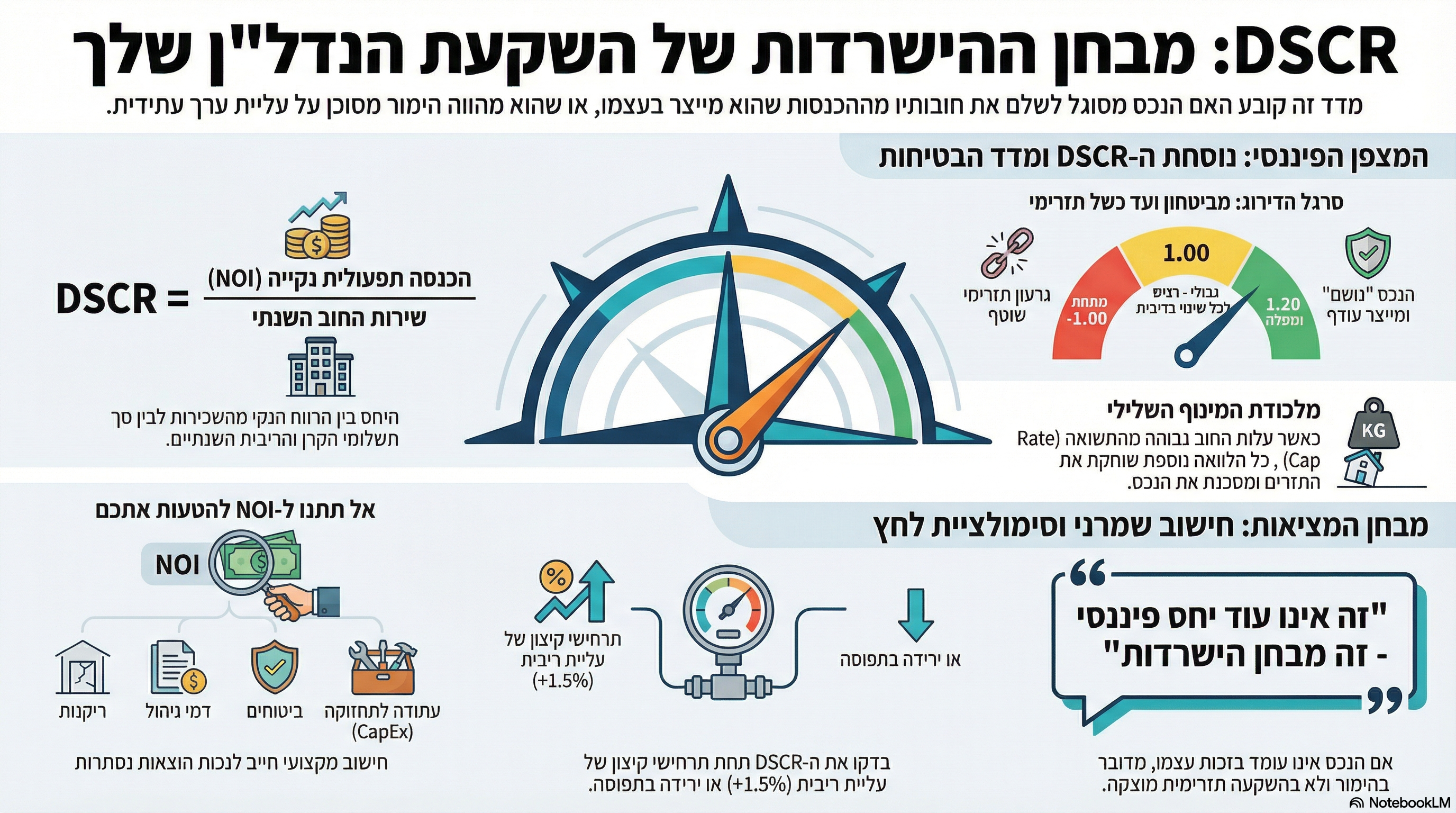

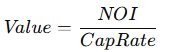

1. שיעור ההיוון כמשקף תמחור עתיד

אבל Cap Rate איננו רק “מספר מהשוק”.

הוא סכימה של:

- ריבית חסרת סיכון

- פרמיית סיכון ענפית

- פרמיית סיכון נכסית

- פרמיית נזילות

- ציפיית צמיחה (g)

באופן עקרוני:

הטכנולוגיה פועלת בשני צירים:

- מגדילה Risk

- מקטינה g

לכן שיעור ההיוון עולה גם ללא שינוי בריבית.

2. שינוי מבני לעומת שינוי מחזורי

זו נקודת המפתח.

שינוי מחזורי:

- מיתון זמני

- ירידה זמנית בביקוש

- התאוששות אפשרית

שינוי מבני:

- ירידה קבועה בשטח לעובד

- אוטומציה שמייתרת תפקידים

- מעבר קבוע לעבודה היברידית

- שינוי מודל שכירות

אם מדובר בשינוי מבני ה-Risk Premium החדש הופך לקבוע.

המשמעות: לא תיקון זמני בשווי, אלא שינוי מכפיל ארוך טווח.

3. מנגנוני ההשפעה של טכנולוגיה

3.1 ירידה מבנית בביקוש אפקטיבי

גם אם מספר העובדים לא קטן שטח לעובד קטן ב-20%–40%. אם הביקוש האפקטיבי יורד,

אבל ההיצע נבנה לפי הנחות עבר נוצר Overhang מבני.Overbuilding + Demand Shift = Cap Rate Expansion

3.2 Obsolescence טכנולוגי

נכס שאינו עומד בסטנדרטים:

- תשתיות תקשורת מתקדמות

- מערכות חכמות

- גמישות תכנונית

- ESG ויעילות אנרגטית

נסחר בדיסקאונט מבני. פרמיית התיישנות טכנולוגית יכולה להגיע ל-50–200 נקודות בסיס.

3.3 שינוי מבנה חוזים

מעבר ל:

- חוזים קצרים

- גמישות יציאה

- Co-working

מעלה תנודתיות תזרימית → מעלה Cap.

4. פרק עומק: Refinancing Risk – הסיכון השקט

זה החלק הקריטי ביותר כיום.

4.1 מהו Refinancing Risk?

כאשר נכס מומן בריבית נמוכה וב-LTV גבוה, והוא נדרש למחזר חוב בסביבה של:

- ריבית גבוהה יותר

- Cap Rate גבוה יותר

- שווי נמוך יותר

נוצר פער.

4.2 דוגמה מספרית

נכס:

- NOI: 5 מיליון ₪

- Cap בעבר: 6%

- שווי עבר: 83.3 מיליון ₪

- חוב: 60 מיליון ₪ (72% LTV)

כעת:

- Cap חדש: 8%

- שווי חדש: 62.5 מיליון ₪

LTV חדש: 96% הבנק לא ימחזר באותם תנאים.

נדרש:

- הזרמת הון

- מכירה כפויה

- או ארגון מחדש

Forced Sales → הרחבת Cap Rate בשוק כולו.

4.3 Debt Maturity Wall

כאשר נפח גדול של חוב מגיע לפירעון בו-זמנית:

- לחץ מכירות

- עליית תשואות אג"ח נדל"ן

- הרחבת Spread

- הקטנת נזילות שוק

Cap Rate אינו רק תוצאה של ביקוש אלא גם של לחץ מאזני.

4.4 השפעה על חברות נדל"ן מניב

- פגיעה ב-NAV

- הפרת Covenants

- הורדת דירוג

- Dilution בהנפקות הון

המערכת כולה עוברת Repricing.

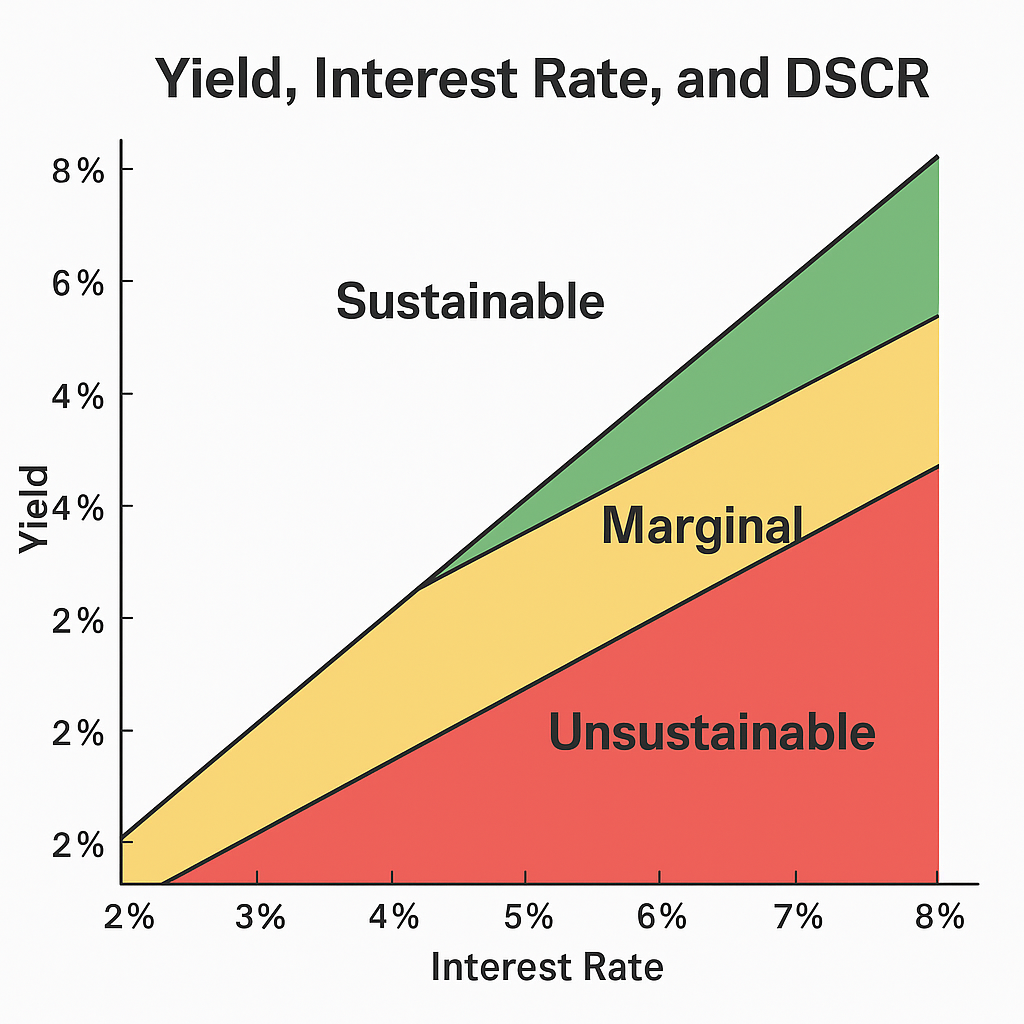

5. Exit Yield – המשתנה הקריטי ב-DCF

ב-DCF מקצועי, הפגיעה הגדולה בשווי נובעת לרוב מעלייה ב-Exit Cap.

אם:

- Current Cap = 7%

- Exit Cap בעבר = 6.5%

- Exit Cap חדש = 8.5%

גם אם NOI לא משתנה Terminal Value נשחק דרמטית. שמאי שאינו מעדכן Exit Yield

משאיר שווי מנופח.

6. טבלת סימני אזהרה מוקדמים לעליית Cap Rate

| סימן אזהרה | אינדיקציה שוקית | השלכה שמאית |

|---|---|---|

| ירידה עקבית בתפוסה אזורית | Vacancy עולה מעל ממוצע היסטורי | העלאת פרמיית סיכון |

| גידול בהיצע עתידי מתוכנן | Pipeline גבוה | ציפיית שחיקת שכ"ד |

| קיצור ממוצע תקופת חוזים | WAULT יורד | עלייה בתנודתיות NOI |

| עלייה ב-Spread אג"ח נדל"ן | תשואות אג"ח עולות | הרחבת Cap Rate בשמאות |

| הקשחת LTV בבנקים | דרישות הון גבוהות יותר | עליית תשואת יעד |

| עסקאות Distressed | מכירות מתחת לשווי ספרים | Repricing שוק |

| מעבר מואץ לעבודה היברידית | צמצום שטח לעובד | שינוי מבני בביקוש |

| קפיצה בהשקעות AI בענפי שירות | אוטומציה מואצת | סיכון ריכוז דיירים |

שמאי מקצועי צריך לנטר את המדדים הללו באופן רציף.

7. Prime מול Non-Prime

פערים מתרחבים.Prime:

- מיקום מרכזי

- ESG

- תשתית טכנולוגית

- שוכרים חזקים

Non-Prime:

- עומק קומה בעייתי

- פריפריה תעסוקתית

- שוכרים מסורתיים

השוק מתפצל.

8. מסגרת שמאית אופרטיבית לעידן החדש

1️⃣ ניתוח תרחישים חובה

- Base

- Stress

- Structural Decline

2️⃣ הפרדת Vacancy מחזורי ומבני

3️⃣ הערכת פרמיית בלאי טכנולוגי

4️⃣ ניתוח Refinancing Risk כחלק בלתי נפרד מהערכת שווי

5️⃣ התאמת Exit Yield ריאלית

9. האם מדובר בתיקון או בשינוי קבוע?

השאלה הגדולה אינה האם השוק יתאושש, אלא האם שטח לעובד יחזור לרמות העבר. אם לא המכפיל הישן לא יחזור. Cap Rate נמוך של העשור הקודם לא גילם סיכון טכנולוגי כלל. העלייה כיום אינה רק “לחץ ריבית”.

היא תמחור מחדש של מבנה העבודה.

סיכום

הקידמה הטכנולוגית מגדירה מחדש:

- ביקוש

- יציבות תזרימית

- סיכון מימון

- נזילות שוק

שיעור ההיוון בנכסי משרדים עולה לא רק כי הריבית עלתה אלא כי תפיסת הסיכון השתנתה. שמאי מקצועי בעידן AI אינו יכול להסתפק בהשוואת עסקאות עבר.

הוא חייב לנתח:

- סיכון מבני

- סיכון מימון

- Exit Yield

- ותלות טכנולוגית של הדיירים

נכסים שאינם מותאמים לעולם העבודה החדש יתומחרו בשיעורי היוון גבוהים יותר לאורך זמן. וזו אינה תנודה זו אבולוציה.

📦 תיבה מקצועית: בין תמחור שוק לאנליזה שמאית

שוק הנדל"ן נוטה להגיב באיחור לשינויים מבניים.

עסקאות נסגרות על בסיס מידע עבר, חוזים קיימים, וציפיות שנשענות על דפוסי עבודה היסטוריים. כאשר מתרחש שינוי טכנולוגי עמוק — כגון עבודה היברידית רחבה, אוטומציה מואצת או צמצום שטח לעובד ההשפעה אינה מתומחרת במלואה באופן מיידי. לעיתים חולפות שנים עד שהשינוי מחלחל לנתוני התפוסה, לשכר הדירה בפועל ולבסוף גם לשיעורי ההיוון. תפקיד השמאי המקצועי אינו לשכפל את העסקה האחרונה.

תפקידו לנתח את יכולת הנכס לייצר תזרים עתידי בסביבה משתנה.כאשר קיימים סימנים לשינוי מבני בביקוש, על השמאי לשקול:

- האם שיעורי התפוסה הנוכחיים מייצגים מצב בר-קיימא

- האם חוזים ארוכי טווח מסתירים סיכון עתידי

- האם עלות ההון ותנאי המימון צפויים להשתנות

- האם קיימת התיישנות פונקציונלית שמקורה בטכנולוגיה

הערכת שווי מקצועית אינה נבואה, אך היא גם אינה תיעוד סטטיסטי של העבר.

כאשר התובנה המבנית טרם חלחלה לשוק, על השמאי להפעיל שיקול דעת אנליטי, להציג תרחישים ולגלם את הסיכון גם אם טרם הופיע במלואו בנתוני העסקאות.שמאות שאינה משקללת שינוי מבני מתהווה עלולה לשקף מחיר אך לא בהכרח שווי.

השוק רשאי לטעות; השמאי אינו רשאי להתעלם מהנתונים המצביעים על שינוי.

📦 English Summary BoxTechnology, AI, and the Structural Repricing of Office Real Estate

The office real estate market is undergoing a structural transformation driven by hybrid work, artificial intelligence, automation, and changing tenant behavior. These forces are not merely cyclical; they represent a permanent shift in effective demand for office space. As a result, capitalization rates (Cap Rates) are expanding due to:

- Increased structural vacancy risk

- Shorter lease durations and higher cash flow volatility

- Technological obsolescence premiums

- Reduced liquidity and wider credit spreads

- Elevated refinancing risk amid higher interest rates

A key emerging factor is Refinancing Risk: assets financed under low-rate environments may face value compression and forced recapitalization when debt matures. This creates systemic pressure on valuations and further expands Cap Rates. In modern valuation practice, appraisers must move beyond historical transaction comparison and incorporate:

- Scenario-based DCF modeling

- Adjusted Exit Yields

- Technological risk scoring

- Debt maturity exposure analysis

The expansion in Cap Rates is not simply a reaction to interest rate changes. It reflects a deeper repricing of office real estate in a fundamentally altered work environment.

מגדלי רפאים ובינה מלאכותית: האם אנחנו חוזים במותו של המשרד המסורתי?

1. הקדמה: המשרד הריק שמחכה לעובדים שלא יבואו קו הרקיע של מרכז הארץ ממשיך להתמלא במגדלי זכוכית מפוארים, אך המציאות שבתוך הקומות הללו הופכת למטרידה מרגע לרגע. בעוד היזמים קיוו לשוכרי יוקרה שישלמו פרמיה על "נוף לים", השוק מתעורר למציאות של "פילים לבנים" וצניחת מחירים דרמטית, כאשר חוזי שכירות נסגרים בפועל ברמות של פחות מ-80 ש"ח למ"ר. האם מדובר בהאטה מחזורית חולפת, או שאנחנו עדים ל-Repricing מבני ובלתי הפיך שמונע על ידי מהפכת הבינה המלאכותית? כמי שמנתח את הכלכלה החדשה, התשובה אינה טמונה רק בשיעורי הריבית, אלא בשינוי עומק של פונקציית הייצור המשרדית.

2. תובנה 1: מספרים שלא מתחברים – עודף היצע כרוני הפער בין הבנייה בפועל לבין הצרכים הריאליים של השוק הגיע לנקודת רתיחה. בעשור האחרון נבנו בממוצע כ-635 אלף מ"ר משרדים בשנה, אך בחמש השנים האחרונות הקצב הואץ ל-795 אלף מ"ר. מנגד, הביקוש האמיתי מדשדש באזורי ה-450-500 אלף מ"ר בלבד.הפער הזה יוצר "לחץ מאזני" כבד; מגדלים ריקים אינם רק נכס לא מניב, אלא נטל תזרימי הכולל ארנונה, תחזוקה והחזרי חוב. המצב חמור במיוחד בערים כמו תל אביב ופתח תקווה, שם הצטברות השטחים הפנויים צפויה להחמיר עם מיליון מ"ר נוספים המתוכננים להיכנס לשוק בשנים הקרובות."שוק המשרדים בישראל נכנס בשנים האחרונות למצב של עודף היצע חריף שהחל עוד בקורונה... מאות אלפי מטרים רבועים עודפים מצטברים מדי שנה, ומיליון מ"ר נוספים צפויים להיכנס לשוק במרכז בשנים הקרובות." - מרגלית מוסה פרידברג, סמנכ"ל ניהול, תכנון ומערכים בחברת

AVIV.3. תובנה 2: ה-AI כ"רוצח שטחים" שקט הבינה המלאכותית אינה רק טרנד טכנולוגי; היא משנה את "פונקציית הייצור" של הארגון המודרני. ה-AI משפר את תפוקת העובדים ומייתר תפקידים מסורתיים, מה שמוביל חברות הייטק לצמצום של כ-20% בשטחי המשרדים שלהן.זהו Demand Shift קבוע: עבודות שבעבר דרשו צוות רחב מבוצעות כיום על ידי אדם אחד המסתייע בכלי AI. התוצאה היא שחיקה קבועה בביקוש האפקטיבי למטראז', כאשר כל עמדת עבודה הופכת ליעילה פי כמה, ופחות עובדים נדרשים כדי לייצר את אותו NOI (הכנסה תפעולית נקייה).

4. תובנה 3: זה לא מיתון, זו אבולוציה (שינוי מבני לעומת מחזורי) הטעות הנפוצה של משקיעים היא להמתין ל"חזרה לנורמליות". כפי שמנתח חיים אטקין, השוק עובר שינוי מבני שבו המכפילים של העשור הקודם פשוט לא יחזרו, כיוון שהם מעולם לא גילמו את הסיכון הטכנולוגי.

מאפייני השינוי המבני (Structural Repricing):

- ירידה קבועה בשטח לעובד: צמצום של 20%–40% בצורך הפיזי בשטח ללא קשר למצב המחזורי.

- התיישנות טכנולוגית (Obsolescence): פער הולך וגדל בין נכסי Prime (מערכות חכמות, ESG) לבין נכסי Non-Prime שאינם מותאמים לעידן החדש ונסחרים בדיסקאונט של עד 200 נקודות בסיס.

- עלייה בפרמיית הסיכון: שיעור ההיוון (Cap Rate) עולה לא רק בגלל הריבית, אלא בגלל שחיקת ה-Exit Yield והתנודתיות התזרימית.

- שינוי מודל השכירות: מעבר לחוזים קצרים וגמישים המגדילים את ה-NOI Volatility.

5. תובנה 4: הסיכון השקט – פצצת הזמן של המימון (Refinancing Risk) כאן נמצא ה"קלינץ'" הפיננסי שיכריע את גורל היזמים. נכסים רבים מומנו בסביבת ריבית נמוכה עם LTV (שיעור מימון) שנראה סביר אז, אך הופך למסוכן כיום עקב עליית ה-Cap Rate.

המתמטיקה של המשבר: נניח נכס עם NOI של 5 מיליון ש"ח. בעבר, לפי שיעור היוון של 6%, שוויו עמד על 83.3 מיליון ש"ח, והחוב עליו היה 60 מיליון ש"ח (72% LTV). כיום, עם עליית ה-Cap Rate ל-8%, שווי הנכס צונח ל-62.5 מיליון ש"ח בלבד. המשמעות? ה-LTV מזנק ל-96%. במצב כזה, הבנקים לא ימחזרו את החוב באותם תנאים, מה שמוביל להזרמות הון דחופות או ל-Forced Sales (מכירות כפויות) שמרחיבות את ירידת המחירים בשוק כולו.

6. תובנה 5: מהמשרד למיטה – מהפכת ההסבה למגורים בניגוד לעבר, הסבת משרדים למגורים, מעונות סטודנטים ו-Co-living היא כבר לא פנטזיה של אדריכלים, אלא כורח כלכלי. ערים כמו תל אביב ופתח תקווה, הסובלות מעודף היצע משרדי וממצוקת דיור לצעירים, הן המועמדות הטבעיות לשינוי.היתרונות ברורים: החייאת מרכזי ערים ויצירת פתרונות דיור קהילתיים. עם זאת, האתגרים הטכניים (תשתיות ניקוז, עומס רצפה) והבירוקרטיים דורשים חשיבה יצירתית של הרשויות."זה אינו פתרון טריוויאלי כלל וכלל. הוא מחייב התגייסות של הרשויות לקצר את הבירוקרטיה... אבל לעיתים זמנים נואשים דורשים צעדים יצירתיים." - מרגלית מוסה פרידברג

7. סיכום: המגדל כמרכז קהילתי חדש אנחנו נמצאים בעיצומה של אבולוציה כואבת אך הכרחית. המגדל המשרדי מפסיק להיות רק "מפעל צווארון לבן" והופך לנכס שחייב להצדיק את קיומו דרך ערך מוסף טכנולוגי או שימושים מעורבים. יזמים שימשיכו להחזיק בנכסים "טכנולוגיים מיושנים" יגלו שהשוק כבר תימחר אותם החוצה.שאלה למחשבה: אם המשרד של המחר יהיה הבית של מישהו אחר, כיצד ייראו מרכזי הערים שלנו בעוד עשור – כמרכזי תעסוקה סטטיים או כקהילות חיות הפועמות 24/7?

|  |