פינוי בינוי -האשליה שנופחה ונבנתה עם בועת הנדל"ן המאמר מאת השמאי חיים אטקין מנתח כיצד מיזמי פינוי-בינוי בישראל, שנועדו במקור לחדש את פני הערים ולהגדיל את היצע הדיור, הפכו למחסום כלכלי המקפיא את השוק. הכותב מסביר כי שילוב של מיסוי כבד, הכולל היטלי השבחה ומסי שבח, יחד עם רישום הערות אזהרה, יוצר חוסר ודאות ומונע מבעלי דירות למכור את נכסיהם. בנוסף, המקור מבקר את ההסתמכות על תמחור מנופח וחסר בסיס כלכלי איתן שהוביל לקיפאון במיזמים עם דעיכת בועת הנדל"ן. כתוצאה מכך, משקיעים ודיירים רבים מוצאים עצמם כבולים לנכסים שערכם הריאלי נמוך מהציפיות המקוריות. לסיכום, המאמר ממליץ על בדיקה כלכלית ומשפטית מעמיקה בטרם כניסה להתחייבויות בפרויקטים של התחדשות עירונית.

אלכימיה, פונזי וצעצועים שבורים: האמת המטלטלת על קריסת חלום הפינוי-בינוי

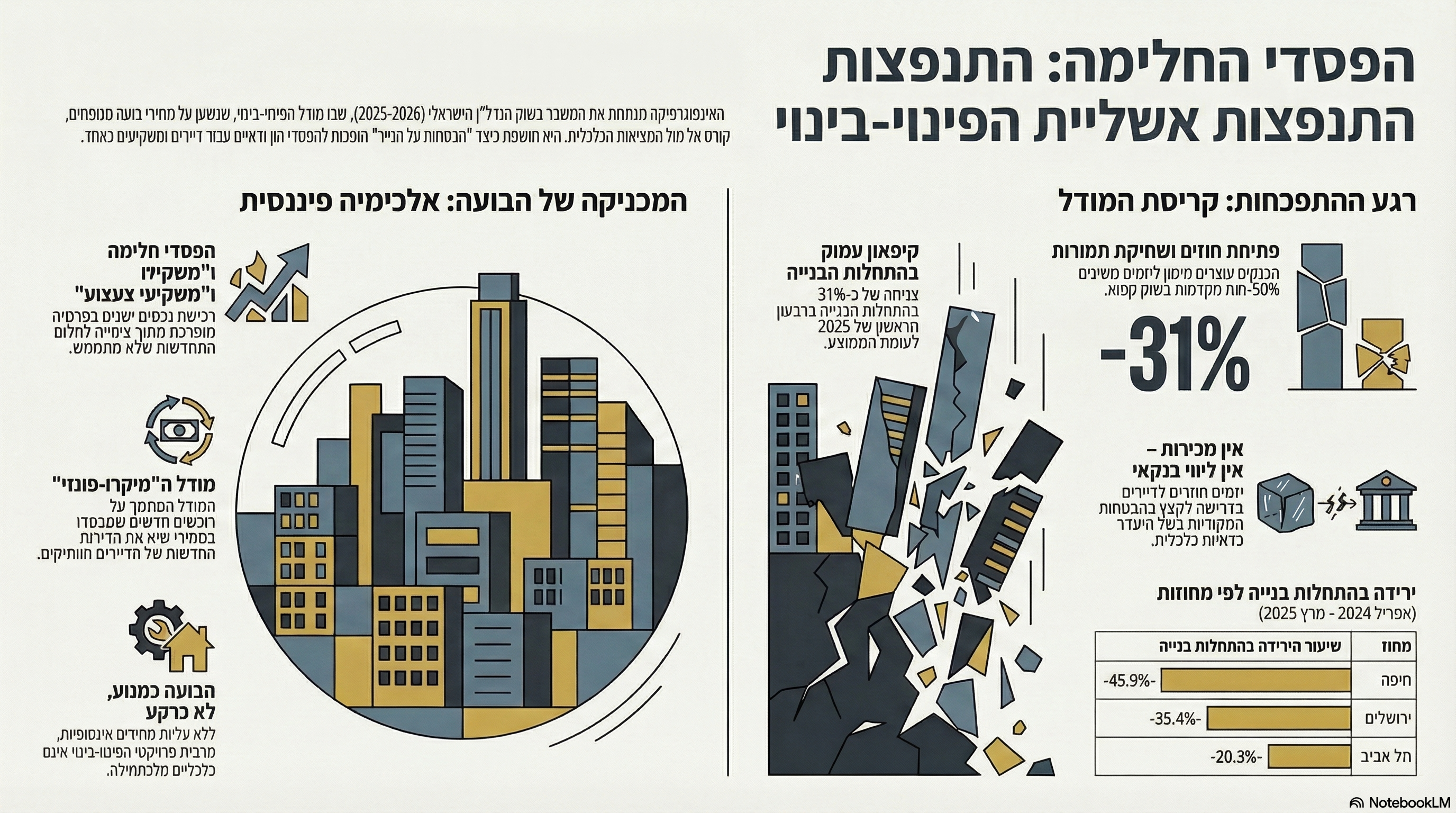

מבוא: כשהמוזיקה נעצרת

במשך עשור, הציבור הישראלי התהלך כשיכור בתוך פנטזיה של "זהב בחינם". הבטחת הפינוי-בינוי הייתה פשוטה מדי מכדי להיות כלכלית: תנו לנו חורבה מתפוררת, קבלו דירה חדשה, גדולה וממוגנת, ואל תוציאו שקל מהכיס. זו הייתה הבטחה לאלכימיה נדל"נית במיטבה. אלא שדו"חות הלמ"ס והכלכלן הראשי לשנת 2025 ותחילת 2026 הם "מקלחת קרה" לאומה שהשתכרה מריח הכסף הקל. המוזיקה נעצרה, ובמשחק הכיסאות המוזיקליים של שוק הדיור, אלפי ישראלים מגלים שהם נותרו לעמוד. ברוכים הבאים לעידן הפיכחון של "הפסדי החלימה" ו"משקיעי הצעצוע".

--------------------------------------------------------------------------------

תובנה 1: "הפסדי חלימה" – כשמשלמים פרמיה על כרטיס לוטו

המונח "הפסדי חלימה" אינו מושג תיאורטי; הוא מציאות כואבת של הפסד הון ודאי. במשך שנים, רוכשים שילמו מחירים מנופחים עבור דירות ישנות, כשהמחיר לא שיקף את ערך הנכס הנוכחי אלא "פנטזיה עתידית".חיים אטקין הגדיר זאת במדויק בכינוי "משקיעי צעצוע": אלו הם חולמים שקנו חורבות במחיר של "דירה מהניילון" בציפייה לאקזיט מהיר. הם לא קנו נדל"ן, הם קנו כרטיסי לוטו המחופשים לטאבו. ב-2026, כשהפרויקטים נתקעים בגלל קשיי מימון, אותם משקיעים מגלים שהם שילמו פרמיה מקסימלית על נכס חסר ערך פונדמנטלי. מאחר שמחיר הכניסה כבר גילם את שווי הדירה החדשה, אין להם שום מרווח ביטחון – כל עיכוב או ביטול מתרגם מיד להתרסקות פיננסית."השקעה שנשארת דירה ישנה ומתפוררת במחיר של חלום שלא התגשם."

--------------------------------------------------------------------------------

תובנה 2: מודל הפינוי-בינוי כ"מערכת פונזי" במסווה

הפינוי-בינוי הישראלי פעל כמיקרו-מודל פונזי בתוך הבועה הגדולה. המבנה אינו מבוסס על יצירת ערך כלכלי ריאלי, אלא על העברת עושר מהמאחרים לוותיקים.ה"אלכימיה" נשענת על מנגנון הליווי הבנקאי: כדי לקבל חמצן (אשראי), היזם חייב להציג Pre-sale (מכירות מוקדמות) של 40%-50%.

- הכסף החדש: זוגות צעירים ומשקיעים שקנו דירות יתרה במחירי שיא בועתיים.

- החזר ההבטחה: הכסף הזה הוא שמימן את השדרוגים "בחינם" לדיירים הוותיקים ואת רווחי היזם.

ברגע שהזרם נעצר – ונתוני יוני 2025 מראים צניחה של 50% במכירות – החמצן נחתך. ללא "פראיירים חדשים" שיממנו את ההבטחות הישנות, המודל פשוט קורס. זהו פונזי נדל"ני לכל דבר: כסף חדש מממן הבטחות קודמות, עד שהקופה מתרוקנת.

--------------------------------------------------------------------------------

תובנה 3: הבועה הייתה המנוע, לא התפאורה

הפרדיגמה המקובלת טענה שהפינוי-בינוי יוריד מחירים. האמת הפוכה: הבועה היא זו שאפשרה את קיום הפינוי-בינוי. בלי מחירי פנטזיה, "תקן 21" (הבדיקה השמאית לכדאיות) פשוט לא היה מחזיק מים. זהו מקרה קלאסי של Garbage In, Garbage Out: כשהקלט הוא מחירי בועה, הפלט הוא דוח אפס פיקטיבי.הראיה המוחצת נמצאת ב**"מכפילים"**: כדי שפרויקט יהיה כלכלי במרכז, היזם צריך לבנות פי 2-3.5 יחידות. בפריפריה (חיפה, אשקלון, קריית גת), המכפילים מזנקים ל-7 ואף 9 דירות חדשות על כל אחת ישנה. בסביבת ריבית גבוהה, המכפילים הללו הם בלתי ישימים תכנונית וכלכלית.נתוני הקריסה של 2025-2026 מדברים בעד עצמם:

- 86 חודשי היצע בתל אביב (מלאי עודף מטורף).

- צניחה של 31% בהתחלות הבנייה ברבעון הראשון של 2025.

- תזרים שלילי של 800 מיליון ש"ח בחודש לקבלנים. ללא בועה שתנפח את המחירים, האלכימיה הופכת לפח חלוד.

--------------------------------------------------------------------------------

תובנה 4: מלכודת הערת האזהרה והיטל ההשבחה

מי שחתם על הסכם פינוי-בינוי לא קיבל נכס משודרג, אלא נכנס ל**"נעילת נכסים"**. ברגע שנרשמת הערת אזהרה לטובת יזם שאינו מסוגל לבצע, הדירה הופכת לנטל. הדייר לא יכול למכור (כי מי יקנה נכס משועבד ליזם תקוע?) ולא יכול לשעבד.אל המלכוד הזה נכנס היטל ההשבחה (25%-50%). ברגע שהתוכנית מאושרת, החוב נולד. אם הפרויקט לא יוצא לדרך, בעל הדירה תקוע ב"פקק נדל"ני": הוא לא יכול למכור בלי שהקונה יקזז את ההיטל הכבד מהמחיר, והוא לא יכול לבנות כי אין מימון. הפינוי-בינוי, שהיה אמור להיות מנוע צמיחה, הפך לאבן רחיים החונקת את שוק היד השנייה.

--------------------------------------------------------------------------------

תובנה 5: פתיחת החוזים – האמת המרה של 2026

שנת 2026 מסמנת את סוף עידן ההבטחות. יזמים חוזרים לדיירים עם דרישה בוטה: "תורידו מטרים או שאין פרויקט". זו אינה תקלה – זו חשיפת הכשל המבני. פרויקטים שנבנו על "תנאי מעבדה" של ריבית אפס פשוט אינם bankable (ניתנים למימון) במציאות החדשה.השוואת כדאיות: חלום 2021 מול ריסוק 2026

| פרמטר | הבטחות 2021 (שיא האשליה) | מציאות 2026 (ההתפכחות) |

| ריבית ועלויות מימון | אפסית / כסף בחינם | גבוהה; "אוכלת" את הפרויקט |

| קצב מכירות (Pre-sale) | ביקוש קשיח ומהיר | שוק קפוא; אין ליווי בנקאי |

| רווח יזמי צפוי | 18% ומעלה | צניחה ל-12% (מתחת לסף המימון) |

| תמורות לדייר | נדיבות (12 מ"ר + מרפסת + חניה) | ניסיונות חיתוך וביטולי חוזים |

--------------------------------------------------------------------------------

סיכום: שיעור בשווי פונדמנטלי

קריסת מודל הפינוי-בינוי היא המיקרוקוסמוס של הבועה כולה. היא מוכיחה ששוק המבוסס על "שכפול מחירים" ואשליות אינו יכול להחזיק מעמד מול חוקי הגרביטציה של הכלכלה. הזהב שהבטיחו לנו התגלה כנחושת צבועה, והמערכת כולה נחשפה כתרמית של חלוקת קלפים ממוחזרים.האם אנחנו מוכנים להודות שבנינו מגדלים על חול, ולחזור לתמחר נדל"ן על בסיס ערך כלכלי אמיתי? כנראה שרק מי שנותר עם "צעצוע שבור" ודירה ישנה הכבולה בהערת אזהרה, מבין היום את התשובה. המוזיקה הפסיקה, ומי שנכנס אחרון לחדר גילה שאין לו כיסא.