פסק הדין של בית המשפט המחוזי בתל אביב בעניין קרן אור נ' באבו חושף כשל יסודי במודל התמורות האחידות בפרויקטים של פינוי-בינוי. המאמר מנתח מדוע תוספת שווה לכל בעלי הדירות אינה בהכרח שוויונית, כיצד חלק יחסי גדול יותר ברכוש המשותף ובזכויות הבנייה מחייב בחינה של תמורה גבוהה יותר או דמי איזון, ומהי המשמעות השמאית, המשפטית והכלכלית של המעבר משוויון פורמלי לשוויון מהותי. המאמר מדגיש את תפקיד השמאי כשומר סף מקצועי, את הצורך בבדיקת זכויות קניין לפני חתימה על הסכם, ואת ההשלכות הרחבות על ענף ההתחדשות העירונית בישראל.

פינוי-בינוי: סוף עידן השוויון המדומה

פסק הדין שחושף את הכשל השמאי, הקנייני והכלכלי במודל התמורות האחידות

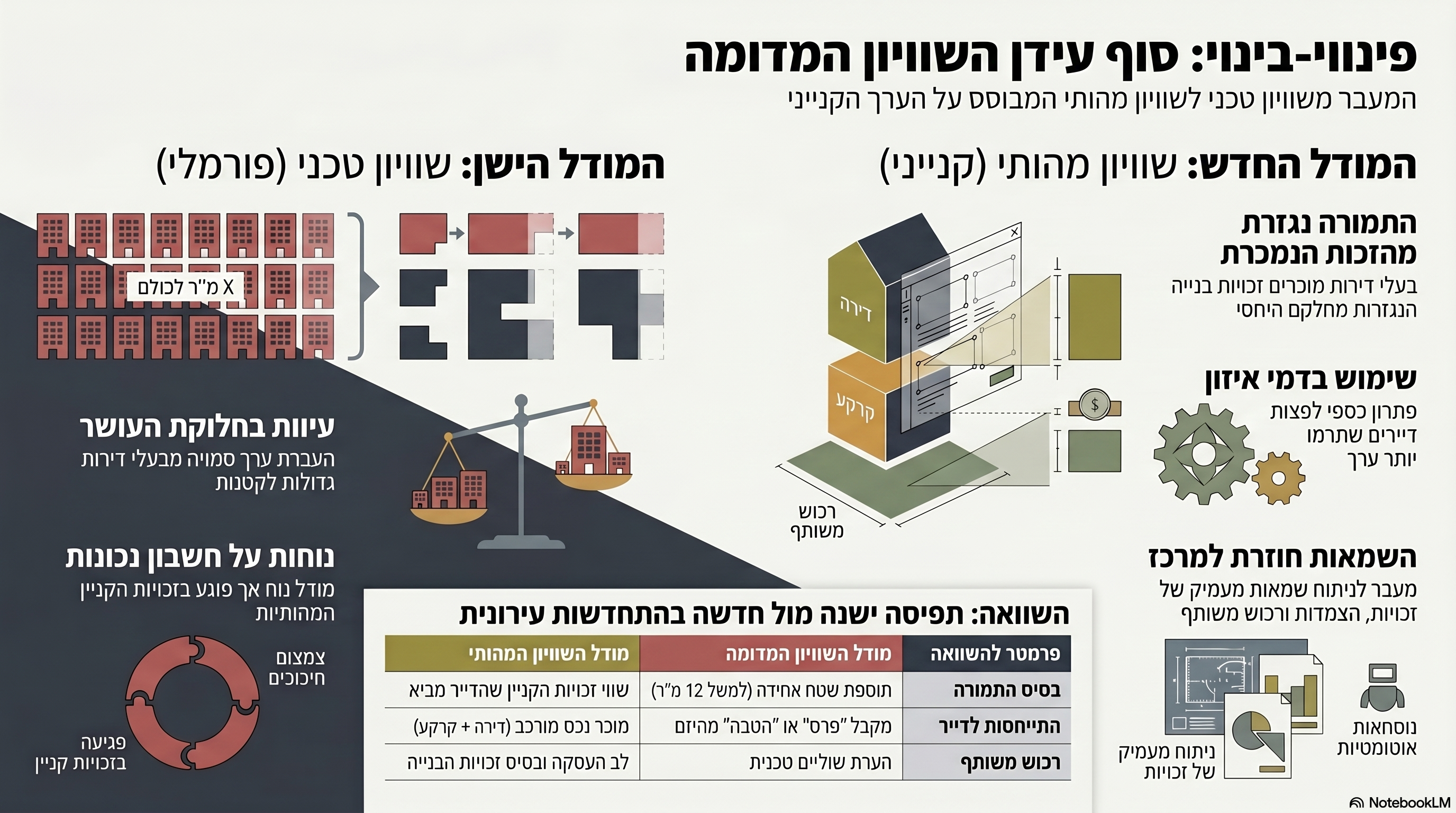

במשך שנים התרגל שוק ההתחדשות העירונית לעבוד לפי נוסחה נוחה, פשוטה, שיווקית וקליטה: “כל בעל דירה יקבל אותה תוספת”. 12 מ"ר לכולם. 15 מ"ר לכולם. מרפסת לכולם. חניה לכולם. מחסן לכולם. לכאורה, זה נשמע שוויוני. בפועל, במקרים רבים זה היה בדיוק ההפך משוויון. פסק הדין של בית המשפט המחוזי בתל אביב בעניין ת"א 42823-03-24 קרן אור - שירותי כח אדם בע"מ ואח' נ' באבו ואח', שניתן ביום 11 במאי 2026 על ידי השופט גלעד הס, חושף את מה שהיה צריך להיות ברור מלכתחילה: בפינוי-בינוי, בעלי הדירות אינם מוסרים ליזם רק “דירה ישנה”. הם מוסרים לו חלקים יחסיים בקרקע, ברכוש המשותף ובזכויות הבנייה שעל בסיסן מוקם הפרויקט החדש. כאשר חלקם של בעלי הדירות אינו שווה, גם התמורה אינה יכולה להיבחן רק לפי תוספת מטרים אחידה. זו אינה רק שאלה משפטית. זו שאלה שמאית. זו שאלה קניינית. זו שאלה כלכלית. ובעיקר, זו חשיפה של כשל רב-שנים בענף ההתחדשות העירונית: הענף התבלבל בין שוויון טכני לבין שוויון מהותי.

לא כל הדירות שוות, ולכן לא כל התמורות יכולות להיות שוות

הטעות הגדולה של עולם הפינוי-בינוי הייתה ההנחה שאם לכל בעלי הדירות נותנים אותה תוספת, נוצר שוויון. אבל שוויון אינו מתחיל בתמורה. שוויון מתחיל בשאלה מה כל בעל זכויות מביא לעסקה. בבניין יש דירות קטנות, דירות גדולות, דירות עם הצמדות, דירות עם גגות, דירות עם חצרות, דירות עם חלק יחסי גדול יותר ברכוש המשותף, ולעיתים גם דירות שנהנו או נשאו לאורך השנים בחלק אחר בהוצאות הבית המשותף. כאשר בעלי הזכויות מגיעים לעסקת פינוי-בינוי, הם אינם מגיעים כמי שמחזיקים באותו נכס בדיוק.מי שמחזיק דירה גדולה יותר, ובדרך כלל גם חלק גדול יותר ברכוש המשותף, מעמיד לרשות הפרויקט חלק גדול יותר מהבסיס הקנייני שעליו נבנית העסקה. לכן, הענקת אותה תמורה בדיוק לכל בעלי הדירות עשויה להיראות שוויונית מבחוץ, אך בפועל היא עלולה להפלות דווקא את מי שהביא לעסקה יותר זכויות. זו בדיוק הנקודה שפסק הדין מציב במרכז: אין מחלוקת שהתוספת הפורמלית הייתה שווה, אך בית המשפט שאל האם קיים שוני רלוונטי בין בעלי הדירות שמחייב תמורה שונה. תשובתו הייתה חיובית. שטח הדירה במצב הקודם, והחלק היחסי הנובע ממנו ברכוש המשותף ובזכויות הבנייה, הם שוני רלוונטי.

הרכוש המשותף אינו הערת שוליים. הוא לב העסקה

אחת הטעויות הנפוצות בשיח על פינוי-בינוי היא התמקדות כמעט מוחלטת בדירה עצמה: כמה מטרים יש בדירה הישנה, כמה מטרים תהיה הדירה החדשה, כמה תוספת ניתנת, האם יש מרפסת, האם יש חניה, האם יש מחסן. אבל בפינוי-בינוי הדירה עצמה היא רק חלק מהסיפור. העסקה האמיתית יושבת על הקרקע, על הרכוש המשותף ועל זכויות הבנייה. סעיף 52 לחוק המקרקעין קובע כי שיעור חלקו של בעל דירה ברכוש המשותף נגזר מיחס שטח רצפת דירתו לשטח הרצפה של כלל הדירות, אלא אם נקבע אחרת. פסק הדין מדגיש את המשמעות של העיקרון הזה בהקשר של הריסה ובנייה מחדש: כאשר הבית המשותף נהרס, בעלי הדירות אינם מתאדים מבחינה קניינית. זכויותיהם היחסיות במקרקעין ממשיכות להיות נקודת מוצא מהותית.לכן, כאשר בעל דירה גדולה מחזיק בחלק גדול יותר ברכוש המשותף, הוא אינו רק “בעל דירה גדולה”. הוא בעל חלק גדול יותר במקרקעין המשמשים בסיס לעסקה. ואם כך, התמורה שהוא זכאי לקבל צריכה לשקף את תרומתו היחסית לעסקה. הדבר מתחדד עוד יותר כאשר מדובר בהצמדות כמו גג, חצר, מחסן צמוד, שטח נוסף או זכויות שימוש מיוחדות. לא ניתן להתייחס אליהן כאילו הן נעלמות ברגע שמתחיל הליך התחדשות עירונית. הן חלק מהמערכת הקניינית והשמאית שצריך לנתח.

זכויות הבנייה אינן מתנה מהיזם

היזמים אינם “מחלקים” זכויות לבעלי הדירות. בעלי הדירות הם אלה שמוכרים ליזם את האפשרות לממש זכויות בנייה עודפות על הקרקע שלהם. בפסק הדין נקבע כי זכויות הבנייה אינן חלק מהרכוש המשותף עצמו במובן הפיזי, אך הן נכס שנמצא בבעלות משותפת של בעלי הזכויות בדירות, בהתאם לחלקם היחסי ברכוש המשותף. מכאן נובעת המסקנה הפשוטה: אם בעל דירה מסוים מחזיק חלק גדול יותר בזכויות הנמכרות ליזם, שמירה על שוויון מחייבת שתמורתו תהיה גדולה יותר. בית המשפט ניסח את העניין באופן כמעט מתמטי: אם דירה אחת מוכרת X מזכויות הבנייה, ודירה אחרת מוכרת X+Y, ושתיהן מקבלות אותה תמורה Z, מדובר במצב שמפר את עיקרון השוויון. זה לב העניין. הבעיה אינה שבעל דירה גדולה “רוצה יותר”. הבעיה היא שהוא מוכר יותר. כאשר הוא מוכר יותר ומקבל אותו דבר, לא מדובר בשוויון. מדובר בהעברה סמויה של ערך מבעל זכויות אחד לאחרים או אל תוך מבנה העסקה.

מודל “תוספת אחידה לכולם” היה נוח לענף, אך לא תמיד נכון

צריך לומר זאת בבירור: מודל התמורות האחידות שירת את הענף. הוא היה נוח ליזמים, כי קל לשווק אותו.

הוא היה נוח למארגנים, כי קל להסביר אותו.

הוא היה נוח לעורכי דין, כי קל להכניס אותו להסכמים.

הוא היה נוח לוועדי דיירים, כי הוא צמצם חיכוכים פנימיים.

הוא היה נוח לשיח הציבורי, כי הוא נשמע “הוגן”.אבל נוחות אינה שקולה לנכונות. כאשר בבניין קיימות דירות בשטחים שונים, הצמדות שונות, זכויות שונות וחלקים שונים ברכוש המשותף, מודל אחיד עלול להפוך מכלי של שוויון לכלי של עיוות. הוא מסתיר את השאלה המרכזית: מהו הערך היחסי שכל בעל זכויות מעמיד לרשות הפרויקט? זו בדיוק נקודת הכשל השמאית: במקום לבצע ניתוח כלכלי וקנייני של הזכויות, הענף אימץ במקרים רבים נוסחאות שטח אחידות כאילו הן פתרון מקצועי. אבל נוסחה אחידה אינה בהכרח נוסחה שוויונית. לעיתים היא רק דרך אלגנטית להימנע מהדיון האמיתי.

ועד בית, רכוש משותף וההיגיון הפשוט

יש כאן גם היגיון יומיומי פשוט שכל בעל דירה מכיר. בבתים משותפים רבים, בעל דירה גדולה נושא לאורך השנים בחלק גבוה יותר בהוצאות הבית המשותף, משום שחלקו היחסי ברכוש המשותף גדול יותר. אם כך, מדוע דווקא ברגע שבו מממשים את הנכס הכלכלי הגדול ביותר של הבית המשותף - הקרקע וזכויות הבנייה - הוא אמור לפתע להיחשב שווה בדיוק לבעל דירה קטנה? אי אפשר להפעיל את עקרון החלק היחסי כאשר גובים כסף, ולהתעלם ממנו כאשר מחלקים תמורה. אם חלקו של בעל הדירה ברכוש המשותף רלוונטי לתשלום, הוא בוודאי רלוונטי למימוש כלכלי של הזכויות. ואם במשך שנים הוא נשא בחלק גדול יותר, אין הצדקה שמול היזם הוא יידחק למעמד של שותף שווה מלאכותית.

השוויון הפורמלי עלול להפוך לאפליה

המסר העמוק של פסק הדין הוא שהשוויון הפורמלי עלול להיות מטעה. כאשר נותנים לכל בעלי הדירות אותה תוספת, נוצרת חזות של שוויון. אבל אם נקודת המוצא שלהם אינה שווה, התוצאה אינה בהכרח שוויונית.

במילים אחרות:

שוויון אינו לתת לכולם אותו דבר.

שוויון הוא לתת לכל אחד תמורה המתאימה לזכויות שהוא מביא לעסקה.בפינוי-בינוי, זו הבחנה קריטית. העסקה אינה חלוקת הטבות. היא עסקת מכר מורכבת של זכויות קניין. בעלי הדירות אינם מקבלים “פרס” מהיזם. הם מוכרים נכס. לכן, השאלה אינה רק מה כולם מקבלים, אלא מה כל אחד מוכר.

לא כל פער מחייב פיצוץ פרויקט

חשוב לדייק: פסק הדין אינו אומר שכל פער בין דירות מחייב בהכרח סיכול של פרויקט פינוי-בינוי. להפך. בית המשפט הכיר בכך שהפרויקט יכול להמשיך, ובמקרה הנדון הסעד שנקבע הוא תשלום דמי איזון, לא ביטול הפרויקט כולו. זו נקודה חשובה מאוד מבחינה ענפית. המסר אינו “לעצור פרויקטים”. המסר הוא “לתקן את מנגנון החלוקה”.דמי איזון הם פתרון מעשי, שמאפשר לשמור על היתכנות הפרויקט מצד אחד, ועל צדק יחסי בין בעלי הזכויות מצד שני. במקרים שבהם שינוי התמורות הפיזיות קשה או בלתי אפשרי, ניתן לבצע איזון כספי. כלומר, אין צורך להפוך כל מחלוקת קניינית למלחמת עולם. אבל אסור להתעלם ממנה.

המשמעות השמאית: חייבים לעבור מתמורות סיסמתיות לניתוח זכויות

פסק הדין מחייב את עולם השמאות, עורכי הדין והיזמים להתייחס ברצינות רבה יותר למבנה הזכויות הקיים. בכל פרויקט פינוי-בינוי צריך לשאול: מה שטח כל דירה לפי הרישום ולפי המדידה?

מה חלקה היחסי של כל דירה ברכוש המשותף?

האם קיימות הצמדות?

האם קיימות זכויות שימוש ייחודיות?

מה שווי הזכויות שכל בעל דירה מעמיד לרשות הפרויקט?

האם התמורה משקפת את התרומה היחסית הזו?

האם נדרשים דמי איזון?

האם השוויון הוא רק פורמלי, או גם מהותי? זו אינה עבודה טכנית. זו ליבת העבודה השמאית. שמאי שאינו בוחן את מערכת הזכויות, אלא מסתפק באמירה ש”כולם מקבלים 12 מ"ר”, אינו מבצע ניתוח שמאי מלא. הוא מתאר נוסחה. הוא לא בוחן שוויון.

הקשר הרחב: פינוי-בינוי נבנה שנים על מחירים ולא תמיד על שווי

כאן נכנס ההקשר הרחב יותר של שוק הנדל"ן.פינוי-בינוי בישראל צמח במשך שנים בתוך סביבת מחירים עולה, אשר אפשרה לטשטש כמעט כל שאלה מקצועית. כל עוד המחירים עלו, כל בעלי הדירות הרגישו שהם “מרוויחים”, היזמים הרגישו שהמודל עובד, הבנקים מימנו, והמערכת כולה התרגלה לחשוב שהשוק יודע להצדיק הכול. אבל כאשר בוחנים את הדברים לעומק, מתברר שחלק מהפרויקטים נשענו פחות על שווי כלכלי ויותר על מחירי שוק מנופחים, תחזיות אופטימיות, מכפילי תמורה ושיעורי רווח יזמי שנראו אפשריים רק בעולם שבו המחירים ממשיכים לעלות. פסק הדין הזה משתלב בדיוק בנקודה הזו: הוא מחזיר את הדיון מהסיסמה אל הזכות. מהתוספת האחידה אל החלק היחסי. מהמחיר אל השווי. מהשיווק אל הקניין. וזה בדיוק המקום שבו מקצוע השמאות היה צריך להיות כבר מזמן.

הלקח לבעלי דירות: אל תחתמו לפני שהבנתם מה אתם מוכרים

בעלי דירות רבים מתייחסים לפינוי-בינוי כאל עסקה שבה הם “מקבלים דירה חדשה”. זו תפיסה חלקית ומסוכנת. בפועל, הם מוכרים ליזם נכס מורכב: דירה קיימת, חלק יחסי בקרקע, חלק יחסי ברכוש המשותף, זכויות בנייה, ולעיתים גם הצמדות או יתרונות קנייניים נוספים. לכן, לפני חתימה על הסכם, בעל דירה צריך להבין לא רק מה הוא מקבל, אלא גם מה הוא נותן. בעלי דירות עם דירות גדולות, גגות, חצרות, הצמדות או חלקים יחסיים גבוהים ברכוש המשותף צריכים להיזהר במיוחד. במקרים כאלה, תמורה אחידה עלולה להיראות נוחה, אך בפועל לגרוע מהם ערך משמעותי. הבדיקה אינה צריכה להיות רגשית. היא צריכה להיות שמאית, קניינית וכלכלית.

הלקח ליזמים ולעורכי דין: שקיפות מראש עדיפה על סכסוך בסוף

יזמים ועורכי דין שמקדמים פרויקטים צריכים להפנים את המשמעות המעשית של פסק הדין. הדרך הנכונה אינה להסתיר את הפערים או להשטיח אותם תחת נוסחה אחידה. הדרך הנכונה היא להציף אותם מראש, למדוד אותם, להסביר אותם ולייצר מנגנון איזון ברור. דווקא שקיפות כזו יכולה לחזק פרויקטים. כאשר בעלי הדירות מבינים שהחלוקה נבחנה באופן מקצועי, שיש התייחסות לזכויות שונות, ושבעלי זכויות עודפות אינם נדרשים לסבסד אחרים, רמת האמון בפרויקט עולה. הניסיון “לסגור מהר” באמצעות תמורה אחידה עלול להתגלות בהמשך כיקר בהרבה: התנגדויות, הליכים משפטיים, עיכובים, דמי איזון בדיעבד ופגיעה באמון.

הלקח לשמאים: השמאות חוזרת למרכז הבמה

פסק הדין מחזיר את השמאי למקומו הטבעי: לא כמי שמאשר טבלאות תמורה מוכנות, אלא כמי שמנתח זכויות, בוחן שווי, מזהה פערים ומתריע מפני עיוותים. שמאי בפרויקט פינוי-בינוי צריך להיות שומר סף מקצועי. עליו לבדוק אם מנגנון התמורות משקף את מבנה הזכויות האמיתי. עליו לזהות מתי “שוויון” הוא רק מילה יפה שמסתירה חלוקה בלתי שוויונית. עליו להבחין בין מחיר, תמורה, שווי, זכויות, הצמדות וחלק יחסי ברכוש המשותף.זו בדיוק הנקודה שבה שמאות מקרקעין אינה רק מקצוע טכני. היא מקצוע שמגן על זכויות קניין ועל יציבות כלכלית של עסקאות מורכבות.

סיכום: פסק הדין אמר את המובן מאליו, אבל לפעמים גם המובן מאליו צריך פסק דין

פסק הדין בעניין קרן אור נ' באבו אינו רק עוד פסק דין על דיירת שסירבה לחתום. הוא תמרור אזהרה לענף שלם.

הוא אומר בפשטות:

בפינוי-בינוי, שוויון אינו נמדד רק בתוספת המטרים.

שוויון נמדד ביחס לזכויות שכל בעל דירה מביא לעסקה.

מי שמוכר יותר זכויות, זכאי לתמורה גבוהה יותר או לדמי איזון.

תמורה אחידה יכולה להיות שוויונית רק כאשר נקודת המוצא הקניינית דומה.

כאשר נקודת המוצא שונה, תמורה אחידה עלולה להיות אפליה. זה היה צריך להיות ברור מההתחלה.

אבל בענף שבו במשך שנים המחיר החליף את השווי, והשיווק החליף את הניתוח, גם דברים בסיסיים נדרשים לפעמים להיאמר בבית המשפט. המשמעות המעשית ברורה: עידן התמורות האחידות כפתרון אוטומטי חייב להסתיים. מעתה, כל פרויקט פינוי-בינוי רציני צריך להתחיל בניתוח זכויות אמיתי, ולא בסיסמה של “כולם מקבלים אותו דבר”.כי בפינוי-בינוי, כמו בשמאות, השאלה אינה רק כמה נותנים.

השאלה היא ביחס למה נותנים.

English Summary Box

Urban Renewal: The End of Artificial Equality

A recent Tel Aviv District Court ruling in Keren Or v. Babo exposes a fundamental distortion in urban renewal projects: equal compensation is not always fair compensation.

For years, many evacuation-reconstruction projects relied on a simple formula: every apartment owner receives the same additional floor area. On the surface, this appears equal. In reality, it may discriminate against owners of larger apartments or owners with a larger share in the common property.

The court clarified that in such projects, apartment owners are not merely handing over their old apartments. They are also transferring their proportional rights in the land, the common property, and the development rights that form the economic foundation of the new project.

Therefore, if one owner contributes a larger share of the development rights, giving that owner the same compensation as everyone else may violate the principle of equality. The proper solution may be a higher consideration or financial balancing payments.The broader lesson is clear: urban renewal must move from formal equality to substantive equality. Appraisers, lawyers, developers, and apartment owners must examine the actual property rights behind each unit before approving a compensation mechanism. Equal square meters are not always equal value.

פינוי-בינוי: למה ה"שוויון" שכולנו הכרנו הוא בעצם אפליה?

מבוא: מלכודת ה-12 מ"ר

במשך עשור וחצי, ענף ההתחדשות העירונית בישראל פעל תחת מנטרה שיווקית אחת, נוחה וממגנטת: "כולם מקבלים אותו דבר". הנוסחה של 12 מ"ר תוספת לכל דייר, בצירוף מרפסת וחניה, נמכרה לנו כפסגת ההגינות והסדר החברתי. הבטחת ה"שוויון" הזו נועדה לנטרל התנגדויות, למנוע קנאת שכנים ובעיקר – לייצר מסלול מהיר לחתימות.אלא שפסק הדין המהדהד בעניין ת"א 42823-03-24 קרן אור נ' באבו חושף כשל מערכתי עמוק: מה שקראנו לו "שוויון" הוא לעיתים קרובות אנומליה כלכלית ואפליה קניינית בוטה. המציאות החדשה שקובע בית המשפט המחוזי מאלצת אותנו להודות שהענף בנה שיווי משקל כלכלי שגוי, המבוסס על נוחות שיווקית במקום על ניתוח זכויות. הגיעה העת להפסיק להסתכל רק על המטרים של הדירה החדשה, ולהתחיל להבין מה אתם באמת מוכרים ליזם.

נקודה 1: שוויון טכני מול שוויון מהותי

הטעות האסטרטגית של הענף נבעה מחוסר הבחנה קריטי בין "שוויון טכני" ל"שוויון מהותי". שוויון טכני הוא מתן נוסחה אחידה לכולם – תוספת מטרים זהה ללא קשר לנתוני הפתיחה. שוויון מהותי, לעומת זאת, בוחן את התמורה ביחס לערך הכלכלי והקנייני שהדייר הביא לעסקה.כאשר מעניקים תמורה זהה לדירה של 60 מ"ר ולדירה של 100 מ"ר עם הצמדות גג, נוצר עיוות. פסק הדין קובע כי שוויון אינו מתחיל בתמורה, אלא בשאלה מה כל בעל זכויות "מוסר" ליזם. כפי שנכתב במקור:"הענף התבלבל בין שוויון טכני לבין שוויון מהותי."מתן תוספת שווה למי שהביא לעסקה נכס יקר יותר הוא פגיעה אנושה בעקרון הקניינות. מדובר בהשטחה של המציאות בשם ה"שקט התעשייתי" של הפרויקט.

נקודה 2: אתם לא מוסרים "דירה", אתם מוסרים "זכויות בקרקע"

כדי להבין את עומק הכשל, יש לבצע שינוי פרדיגמה: בפינוי-בינוי, הדירה הישנה היא רק "כרטיס הכניסה". הלב האמיתי של העסקה הוא הזכויות בקרקע, הרכוש המשותף וזכויות הבנייה העודפות.לפי סעיף 52 לחוק המקרקעין, קיים קשר בל ינתק בין שטח הדירה לבין החלק היחסי ברכוש המשותף. בעל דירה גדולה יותר אינו רק "דייר בדירה גדולה", הוא בעל נתח גדול יותר בקרקע שעליה נבנה הפרויקט החדש. הזכויות הללו אינן מתאדות ברגע שהבניין נהרס; הן חומר הגלם היקר ביותר של היזם.כאן נכנס הגיון "ועד הבית" הפשוט: במשך שנים, בעלי הדירות הגדולות נשאו בנטל גבוה יותר של הוצאות התחזוקה, הניקיון והמעלית, דווקא בגלל חלקם היחסי הגדול ברכוש המשותף. לא יעלה על הדעת שהעיקרון הזה תקף כשצריך לשלם חשבונות, אך נעלם כשמגיע הרגע לממש את הערך הכלכלי של הנכס. מי ששילם יותר לאורך השנים על בסיס חלקו הקנייני, זכאי לראות את החלק הזה מתבטא גם בתמורה הסופית.

נקודה 3: המתמטיקה של אי-הצדק (X+Y לא שווה ל-Z)

הניתוח של בית המשפט חושף את מה שניתן להגדיר כ"סבסוד צולב" כפוי. נביט במספרים:

- בעל דירה א' מוכר ליזם זכויות בשווי X.

- בעל דירה ב' מוכר זכויות בשווי X+Y (בשל שטח גדול יותר או הצמדות קנייניות).

- אם שניהם מקבלים תמורה זהה בשווי Z, הרי שבעל דירה ב' מבצע למעשה העברה סמויה של ערך.

זהו אינו רק "חוסר הגינות", אלא פגיעה בזכויות קניין. ערך ה-Y העודף שבעל הדירה הגדולה מביא לשולחן משמש למימון התמורות של שכניו או להגדלת רווחי היזם. בעלי הזכויות העודפות לא "חמדנים" ולא "רוצים יותר"; הם פשוט מוכרים יותר נכס, וזכאים לקבל תשלום הולם עבור המכר שלהם.

נקודה 4: קץ לנוחות של המקצוענים

מדוע מודל התמורות האחידות שלט בשוק זמן רב כל כך? התשובה נעוצה בנוחות של שומרי הסף. ליזמים היה קל לשווק נוסחה פשוטה, לעורכי הדין היה נוח לנסח חוזים אחידים ללא "כאבי ראש" של התאמות אישיות, ולמארגנים היה קל להשיג חתימות בשיטת ה"העתק-הדבק".במשך שנים, השיווק החליף את האנליזה. המקצוענים העדיפו "שקט תעשייתי" על פני יושרה מקצועית וניתוח שמאי מעמיק. הם בחרו בפתרון הטכני הקל במקום להתמודד עם המבנה הקנייני המורכב של הבניין. פסק הדין הנוכחי מסמן את קץ עידן הנוחות: השטחת הזכויות בשם הקידום המהיר של הפרויקט אינה מחזיקה עוד מים מבחינה משפטית.

נקודה 5: דמי איזון – הפתרון שמונע פיצוץ

הכרה בפערים אין משמעותה סיכול הפרויקט או יצירת בניינים עם אדריכלות בלתי אפשרית שבה כל דירה גדלה באופן שונה. הכלי המרכזי שמוצע הוא דמי איזון.זהו מנגנון שמאפשר לפצות כספית את בעלי הזכויות העודפות מבלי לשנות את התוכניות האדריכליות האחידות. דמי האיזון מאפשרים לעשות צדק חלוקתי ולשמור על הערך הקנייני של כל דייר, תוך שמירה על יציבות הפרויקט. מדובר בשינוי של "מנגנון החלוקה" ולא בעצירת הגלגלים.

הלקח המעשי: שמאות במרכז הבמה

פסק הדין מחזיר את השמאי למקומו הטבעי כ"שומר סף" ולא כחותמת גומי לטבלאות שיווקיות. הנה הצעדים האופרטיביים:

- לבעלי הדירות: לפני החתימה, הוציאו נוסח טאבו עדכני. בדקו מהו ה"חלק ברכוש המשותף" הרשום על שמכם והאם קיימות הצמדות (גג, חצר). אל תשאלו רק "כמה מטרים אקבל", אלא "האם התמורה משקפת את חלקי היחסי בקרקע".

- ליזמים: עברו לשקיפות מלאה. הצפת הפערים והצגת ניתוח כלכלי-קנייני כבר בשלבים המוקדמים היא השקעה שתמנע התנגדויות, הליכים משפטיים יקרים ועיכובים של שנים בדיעבד.

- לשמאים: חזרה ל"First Principles". עליכם לבצע ניתוח מעמיק של זכויות והצמדות ולא להסתפק באישור נוסחאות שטח אחידות. התפקיד שלכם הוא לזהות מתי ה"שוויון" הוא רק מילה יפה שמסתירה חלוקה בלתי שוויונית.

סיכום ומחשבה קדימה

המסר של העידן החדש בפינוי-בינוי הוא ברור: תם עידן התמורות האוטומטיות. השוויון האמיתי אינו נמדד במטרים שכולם מקבלים בסוף הדרך, אלא ביחס שבין מה שכל דייר נותן לבין מה שהוא מקבל בתמורה.בפרויקט הבא שלכם, כשיציעו לכם "תוספת אחידה לכולם", תצטרכו לשאול את עצמכם: האם אתם חותמים על שוויון מהותי, או שאתם נותנים יד ל"שוויון" מלאכותי שגורע מהערך הקנייני שלכם? בסופו של יום, בפינוי-בינוי כמו בשמאות, השאלה היא לא רק "כמה נותנים", אלא ביחס למה נותנים.