מבצעי המימון של הקבלנים לא נועדו לסייע לרוכשים אלא לשמר את בועת הנדל"ן. דוח מבקר המדינה חושף פערים חמורים בין הנתונים לרישום בפועל, ובכיר בבנק מזרחי־טפחות מודה: זו בדיוק הייתה המטרה – למנוע ירידות מחירים. ויסות, מניפולציות ותכסיסים באור יום – והכול באישור אנשי המקצוע.

🧱 זה לא באג – זו מדיניות

מבצעי המימון כקלף ההונאה לשימור בועת הנדל"ן

מבוא

כאשר מבקר המדינה קובע כי מחצית מהדירות הרשומות בטאבו כלל אינן מופיעות במאגר רשות המסים, וכי מאות אלפי נתונים במערכת הרשמית שגויים – מדובר לא בתקלה, אלא במערכת שבנויה על עיוותים.

אבל הנתונים החסרים הם רק קצה הקרחון. מתחת לפני השטח מתנהלת תעשיית ויסות מתוכננת, שמטרתה לשמר מחירים מלאכותיים ולהסתיר את עומק המשבר.בליבה עומדים מבצעי המימון של הקבלנים – לכאורה כדי להקל על הרוכשים, אך בפועל כדי לקבע את המחירים, למנוע ירידות, ולהציג "שוק יציב" על הנייר בלבד.

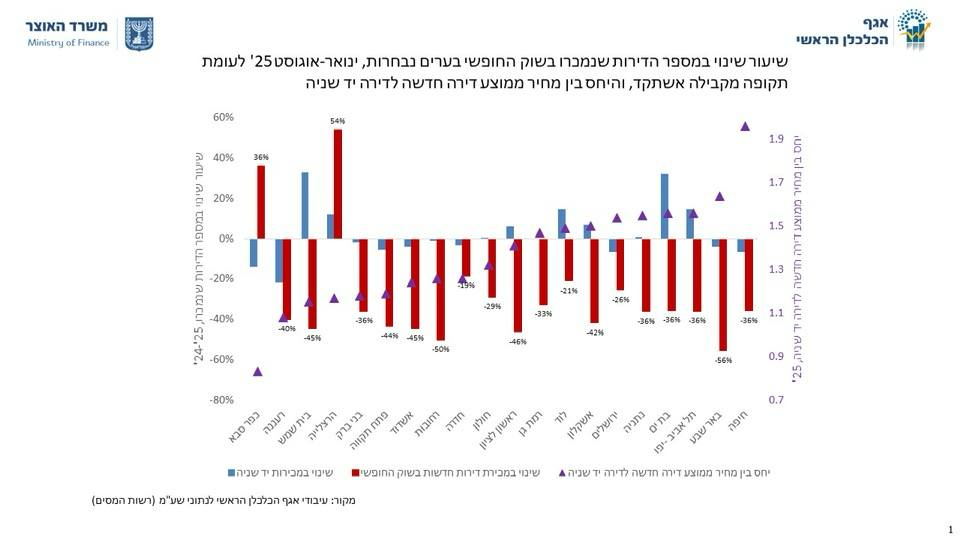

1. מדד המחירים שאיבד את הריאליות

מבקר המדינה חשף כי מדד מחירי הדירות של הלמ״ס אינו כולל את מבצעי המימון וההטבות הכלולות בעסקאות המכירה – דחיית תשלומים, מימון ללא ריבית, פטור מהצמדות וכד’.

כלומר, המדד מתבסס על המחיר הרשמי – לא על המחיר האמיתי ששולם בפועל.

כך נוצרה אשליה סטטיסטית:

- המדד מציג עלייה שנתית של 7%, אך בפועל קיימת ירידת מחיר ריאלית של עשרות אלפי שקלים.

- הציבור והתקשורת מקבלים מצג של “שוק יציב”.

- הפוליטיקאים מציגים “הצלחה” בזמן שהשוק גוסס מבפנים.

מדד מחירי הדירות הפך לכלי מניפולטיבי: הוא לא מודד מחירים – הוא מייצר תודעה.

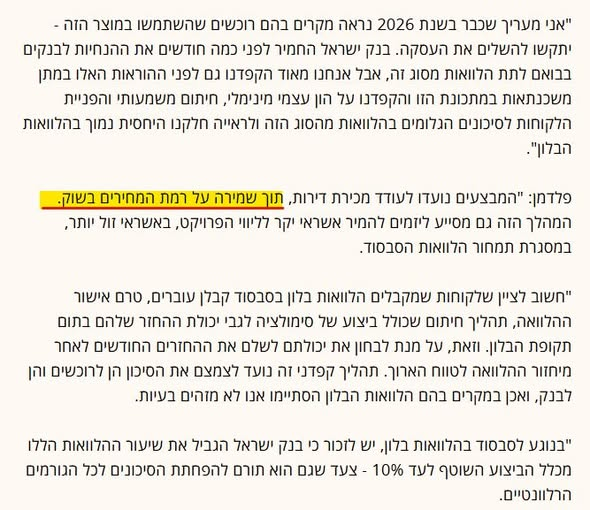

2. ההודאה של בנק מזרחי־טפחות: זו הייתה המטרה

בראיון ל־גלובס, הודה פלדמן, מנהל מחלקת המשכנתאות בבנק מזרחי־טפחות, כי המטרה של מבצעי המימון הייתה למנוע ירידות מחירים ולשמור עליהם.המשפט הזה צריך להיכתב באותיות של אש:

זו לא מדיניות מקרית – זו תוכנית פעולה.

הבנקים, שאמורים להיות שומרי הסף, הפכו לשותפים פעילים בוויסות השוק.

הם מימנו עסקאות לא ריאליות, בתשואות של 2%–3%, בריבית משכנתא של 6%–7%, בידיעה ברורה שמדובר במודל שאינו כלכלי.

כל עוד הבועה נמשכת, הם גוזרים קופון.

כשהיא תתפוצץ – הציבור ישלם.

צילום מסך מהכתבה בגלובס

3. זה לא באג – זה פיצ'ר

המונח “פיצ'ר” כאן אינו מקרי.

במקום “באג” במערכת – תקלה מקרית – מדובר במאפיין יזום (feature) שתוכנן בדיוק למטרה זו:

לשמור על מחירים גבוהים, להסתיר הנחות, ולדחות את הקריסה.הקבלנים מקבלים גיבוי בנקאי להציע מימון נדיב ולדחות תשלומים.

הבנק רושם “שווי נכס” גבוה מהערך הכלכלי.

השמאי מאשר, הרגולטור מעלים עין, והתקשורת מברכת על “התאוששות בענף”.הכול נעשה לפי הספר – רק שהספר הזה נכתב על ידי מי שמרוויח מהשקר.

4. ⚖️ ויסות, מניפולציות ותכסיסים – והכול בגלוי

אין כאן מזימה סמויה. הכול מתרחש באור יום, לעיני כולם.

הוויסות של מחירי הדירות, התרגילים של מבצעי המימון, המניפולציות הסטטיסטיות – כולם מהלכים מחושבים.

הם נכתבים, נחתמים, ומקבלים גיבוי משפטי ורגולטורי.ואנשי המקצוע – שמאים, בנקאים, רגולטורים, עורכי דין – רואים הכול.

הם הרי לא אידיוטים. הם מבינים היטב את המספרים, את הפערים, את הסיכון.

ובכל זאת – שותקים.זו כבר לא אחריות. זו אשמה מקצועית.כאשר שומרי הסף הופכים לשומרי השער, השער נפתח לרמייה מוסדית.

השוק מאבד אמון, המקצוע מאבד אמינות, והציבור מאבד את רכושו.

5. התוצאה: שוק מדווח על עליות בזמן שהקרקע נשמטת

היום ניתן לראות בבירור:

- מספר העסקאות נחתך ב־50%.

- מלאי הקבלנים טיפס לשיא של מעל 80 אלף דירות לא מכורות.

- פרויקטים של פינוי־בינוי מוקפאים.

- ומבצעי “20–80” הפכו לתחליף מלאכותי לביקוש אמיתי.

השוק מדווח על “יציבות”, אך בפועל זהו קיפאון של ייאוש.

מחירים נקבעים לא לפי ערך, אלא לפי כושר מניפולציה.

6. סיכום: האחריות והאשמה

הבועה לא תתפוצץ כי נגמר הביקוש – היא תתפוצץ כי נגמר האמון.

המערכת הפיננסית תקרוס לא בגלל מקריות, אלא משום שהשקר הכלכלי הפך למדיניות.

ויסות, מניפולציות, תרגילים ותכסיסים — והכול בגלוי.

אנשי המקצוע שותקים ומשתפים פעולה.

הם הרי לא אידיוטים. הם רואים ושותקים.

ומכאן לא רק אחריותם — אלא גם אשמתם.— חיים אטקין

📉 תיבת סיכום

“המחירים לא נשמרו בזכות ביקוש, אלא בזכות אשראי.

וכאשר מחירי הדירות מוכפלים מערכם האמיתי, כל הלוואה נוספת אינה חמצן – אלא בנזין על מדורת הבועה.”— חיים אטקין, בועת הנדל"ן (2025)

🌍 English Summary

“It’s not a bug – it’s a feature”

Israel’s housing market is not merely distorted; it is engineered.

Developers’ “financing campaigns,” supported by banks, were never meant to ease the buyers’ burden — but to lock prices in place, disguise real discounts, and delay the correction.

State auditors revealed that half of Israel’s registered dwellings don’t appear in the Tax Authority’s database, and that housing indices ignore embedded financing benefits — meaning the official data systematically overstates prices.When Bank Mizrahi’s mortgage director openly admitted that the goal was “to prevent price declines and keep them stable,” the mask came off.

The banks and developers acted together to prop up an inflated market — fully aware of the risks.

And as Haim Etkin concludes:

“The professionals aren’t idiots.

They see, they know, and they stay silent.

Therefore, they are not just responsible — they are guilty.”

🌍 English Summary Box

Title: It’s Not a Bug – It’s a Feature: How Developers and Banks Sustain the Real-Estate BubbleThe Israeli housing market doesn’t operate on market forces anymore — it runs on engineered illusions.

Financing campaigns by developers, backed by the banks, were designed not to help buyers but to lock prices, conceal real discounts, and delay correction.

When the Mortgage Department Head of Bank Mizrahi openly admitted that “the goal was to prevent price declines and keep them stable”, it became clear that the system itself is the manipulation.

“The professionals aren’t idiots. They see, they know, and they stay silent. Therefore, they’re not just responsible — they’re guilty.”— Haim Etkin, The Real Estate Bubble (2025)