מתי שוק נדל"ן עשוי להימצא במצב של נאש? שוק נדל"ן יכול להתייצב בשיווי משקל נאש כאשר כל השחקנים המרכזיים (קונים, מוכרים, קבלנים, בנקים, שמאים, תקשורת, רגולטור) פועלים לפי אינטרסים שמאזנים זה את זה – גם אם התוצאה אינה אופטימלית לחברה, לכלכלה או לערך האמיתי של הנכסים.

🧠 שוק הנדל"ן לכוד בתוך שיווי משקל נאש

כולם יודעים, אף אחד לא זז – עד שיתפוצץ - אמרתי לכם. מהספר בועת נדלן

אבל שוק הנדל"ן בישראל לא צריך נביאים – הוא צריך תורת משחקים.

כי כל מי ששואל: "אם באמת יש בועה, למה הבנקים מממנים? למה הקבלנים לא מורידים? למה הקונים ממשיכים?" – מקבל את אותה תשובה אחת:

שיווי משקל נאש.

🎲 מהו שיווי משקל נאש?

זהו מצב שבו כל שחקן פועל באסטרטגיה שהכי טובה לו – בהתחשב בכך שהאחרים לא ישנו את ההתנהגות שלהם.

כלומר, אף אחד לא יוזם שינוי, כי כל שינוי חד-צדדי פוגע דווקא בו.

המחיר: גם אם המערכת מתנהלת לקראת קריסה – היא ממשיכה לפעול "כרגיל".

הבועה מתנפחת. האשליה נשמרת.

המציאות? נעולה.

🧩 מי לכוד במשחק?

| 🎭 השחקן | 🧭 מה הוא עושה | 🔒 למה הוא לא עוצר |

|---|---|---|

| קבלנים | דורשים מחירים כפולים מהערך | הורדה תחשוף הפסדים, תפגע במוניטין, תגרום לגלי ביטול |

| בנקים | מממנים עסקאות במחירי בועה | עצירה תוביל לירידת ערך הבטחונות ולמשבר נזילות |

| שמאים | מעריכים לפי עסקאות עבר | פועלים לפי תקן, לא שואלים שאלות על ערך אמיתי |

| קונים | קונים במחיר מנותק | פוחדים להישאר מאחור – "אם לא אקנה עכשיו, לא אקנה לעולם" |

| משקיעים | רוכשים בתשואות שליליות | מהמרים על רווח הון עתידי, לא על תזרים |

| התקשורת | משדרת "שיאים חדשים" | ניזונה מפרסום של קבלנים ובנקים |

| הרגולטור | לא מתערב | שינוי ייתפס כהודאה בכישלון או יגרור אחריות |

כולם יודעים. כולם שותקים.

וזה, בדיוק, שיווי משקל נאש: משחק שבו אף שחקן לא יוזם שינוי, למרות שכולם רואים את הקיר מתקרב.

🧨 למה אי אפשר לצאת מהשיווי הזה?

כי מי שייצא ראשון, יפסיד.

שמאי שיעריך חצי – ייפסל.

בנק שיסרב לממן – יפסיד לקוחות.

קבלן שיוריד מחיר – יתויג ככושל.

רגולטור שיפסיק לשתוק – יסתבך פוליטית.

והקונה? ירגיש טיפש אם לא קנה "לפני שזה שוב עלה".זה בדיוק כמו משחק האסיר: כולם היו שמחים לשבור את השתיקה – אם רק מישהו אחר היה עושה את זה קודם.

⏱️ מתי שיווי המשקל נשבר?

כאשר מופיע שחקן חיצוני או טלטלה, כמו:

- 🏦 ריצה לבנקים (Bank Run)

- 🏚️ קריסת קבוצות נדל"ן

- 🎯 חקירה פלילית או חשיפה ציבורית

- 💣 אירוע ביטחוני קיצוני או ירידת דירוג נוספת

- 📉 ירידת מחירים של עשרות אחוזים בזמן קצר

אז, ברגע אחד, כולם משנים אסטרטגיה – ושיווי המשקל מתפוצץ.

⚠️ שיווי משקל נאש ≠ שוק בריא

זהו לא איזון כלכלי אמיתי, אלא שיתוק מערכתי שמסתיר חוסר יעילות, עיוותים, וחוסר יושרה.

כמו מנגנון של פונזי רגשי וכלכלי, שבו כל אחד תלוי באחר שימשיך להאמין. אבל ברגע שהשחקן הראשון יקום – יקרוס המגדל כולו.

🗣️ סיכום: אין "מתי" – יש "איך"

הפיצוץ איננו שאלה של אם, אלא של מתי ואיך.

כי ברגע ששיווי משקל נאש מתנפץ – אין דרך לעצור את אפקט הדומינו.

המערכת תתבע דין וחשבון – מהקבלנים, מהבנקים, מהמומחים, ומהרגולטורים. והציבור? ידרוש תשובות.

הקשר בין תורת המשחקים לבין שיווי משקל נאש הוא קשר של מושג יסוד אל תוך תחום-העל. תורת המשחקים היא המסגרת התאורטית – ושיווי משקל נאש הוא אחד מאבני היסוד המרכזיות שלה.

🧠 הסבר מדויק ומובנה:

🎯 תורת המשחקים (Game Theory) – מהי?

מדובר בתחום מתמטי-כלכלי שחוקר קבלת החלטות אסטרטגית של שחקנים רציונליים (אנשים, חברות, מדינות וכו') כאשר כל אחד מהם מושפע לא רק מהחלטותיו שלו, אלא גם ממה שאחרים עושים. בתורת המשחקים יש:

- שחקנים

- אסטרטגיות

- תמריצים

- תוצאות (תלויות הדדית)

🔑 שיווי משקל נאש – מהו?

שיווי משקל נאש הוא הפתרון המרכזי ביותר בתורת המשחקים הלא-שיתופית. הוא מתאר מצב שבו:

אף שחקן לא ירוויח משינוי חד-צדדי באסטרטגיה שלו – כל עוד השחקנים האחרים לא משנים את שלהם.

כלומר, כולם "תקועים" בהחלטה שמיטיבה עמם בהינתן החלטות האחרים.

📚 הקשר ביניהם – כך זה עובד:

| תורת המשחקים | שיווי משקל נאש |

|---|---|

| תחום העוסק בניתוח החלטות אסטרטגיות | פתרון פורמלי למצבי שיווי משקל אסטרטגי |

| כוללת משחקים שיתופיים ולא-שיתופיים, משחקים חוזרים, דינמיים, ועוד | מתמקד במשחקים שבהם כל שחקן פועל באופן עצמאי לפי האינטרס שלו |

| חוקרת מתי ואיך מתכנסים לתוצאה יציבה | מגדירה בדיוק מהי תוצאה "יציבה" במובן של תמריצים רציונליים |

🎲 דוגמה פשוטה להמחשה:

משחק "שני נהגים מתקרבים לצומת":

- אם שני הנהגים יבחרו לנסוע ישר – תהיה תאונה.

- אם שניהם יבחרו לעצור – אין תאונה, אבל עיכוב.

- אם רק אחד יעצור והשני ייסע – המצב היעיל ביותר.

🔁 שיווי משקל נאש יהיה במצב שבו אחד נוסע, והשני עוצר – וכל אחד מהם לא ירוויח אם ישנה את בחירתו לבד.

🧩 ובשוק הנדל"ן:

כפי שתיארנו קודם, תורת המשחקים עוזרת לנתח את התנהגות השוק כמערכת אסטרטגית:

- הקבלן לא מוריד מחיר, כי הבנק עדיין מממן.

- הבנק לא מפסיק לממן, כי הקונים עדיין קונים.

- הקונה לא מוותר, כי הוא מאמין שהמחיר רק יעלה.

כולם "משחקים", וכולם תקועים בשיווי משקל נאש – של בועה.

🧠 לסיכום:

- תורת המשחקים = מסגרת התאוריה הכללית.

- שיווי משקל נאש = אחד הפתרונות המרכזיים שמסביר איך ולמה שחקנים "נתקעים" באסטרטגיה יציבה, גם אם אינה מיטבית.

שיווי משקל נאש הוא סטגנציה?

לא בהכרח – אבל לעיתים קרובות, בהחלט כן.

🎯 ההבחנה המדויקת:

✅ שיווי משקל נאש ≠ סטגנציה בהגדרה

- שיווי משקל נאש הוא מצב שבו אין לשחקן אינטרס לשנות את האסטרטגיה שלו באופן חד-צדדי.

- זה יכול להתרחש גם במערכות דינמיות ומתפקדות, כמו שוק תחרותי או מאזן מדיניות חוץ בין מדינות.

❗ אבל בפועל, בהרבה מקרים – שיווי משקל נאש כן יוצר סטגנציה או קיפאון מזיק.

🧩 מדוע זה קורה?

- כי אין תמריץ לשינוי, גם אם המצב כולו לא מיטבי.

- כי כל שינוי דורש תיאום או אמון הדדי, שלא מתקיים.

- כי כולם פועלים רציונלית במונחים פרטיים, אבל התוצאה קבוצתית היא לא אופטימלית.

🏚️ דוגמה מציאותית: שוק הנדל"ן בישראל

- כל השחקנים נועלים את עצמם באסטרטגיה שמשרתת אותם לטווח קצר.

- איש מהם לא מוכן להיות הראשון שישבור את השורה.

- המערכת תקועה במחירים מנותקים מערך, במימון מסוכן ובשתיקה מוסדית.

🔁 זה שיווי משקל נאש – אבל גם סטגנציה של חוסר חדשנות, קיפאון מוסרי, וסיכון מערכתי.

🎓 דוגמה תיאורטית קלאסית:

במשחק "אסיר ואסיר", שני השחקנים שותקים ונענשים, למרות שהיו יכולים לשתף פעולה ולהרוויח.

גם זה שיווי משקל נאש – וגם תוצאה נחותה (Suboptimal Equilibrium).

🧠 לסיכום חד:

לא כל שיווי משקל נאש הוא סטגנציה, אבל כל סטגנציה אסטרטגית שמבוססת על פחד, שתיקה או חוסר אמון – היא כמעט תמיד שיווי משקל נאש.

🎯 שיווי משקל נאש ≠ סטגנציה? לא בטוח. אבל בישראל – כן, ועוד איך

שיווי משקל נאש הוא לא קיפאון. הוא רק נראה ככה כשאף אחד לא מוכן לזוז.

וזה בדיוק מה שקורה בשוק הנדל"ן הישראלי:

קיפאון רציונלי, משתלם – ומטורף לגמרי.

🧠 תזכורת קצרה: מהו שיווי משקל נאש?

במילים פשוטות:

מצב שבו אף שחקן לא ישפר את מצבו אם ישנה את אסטרטגייתו באופן חד-צדדי, כי כל השאר לא זזים.

זה יכול להיות מצב יציב, הגיוני, ואפילו בריא.

אבל זה יכול להיות גם מלכודת דינאמית, שקורסת ברגע שמישהו נשבר.

🔄 נאש הוא לא קיפאון. אבל לפעמים – הוא כן

בתיאוריה:

שיווי משקל נאש לא אומר שכולם שותקים או לא פועלים.

הוא רק מתאר מצב שבו כולם עושים את הכי טוב עבורם – בהינתן מה שהאחרים עושים.

במציאות:

כאשר כל השחקנים תקועים באסטרטגיה הגנתית, נוח להם לשבת על הגדר –

אז מתקבל קיפאון בפועל. קוראים לזה "נאש", אבל זו סטגנציה בתחפושת של רציונליות.

🏚️ קחו את הנדל"ן הישראלי כדוגמה:

| שחקן | מה הוא עושה | למה הוא לא זז |

|---|---|---|

| קבלנים | מוכרים במחירים כפולים מהערך | לא רוצים לפגוע במודל העסקי |

| בנקים | מממנים כאילו אין מחר | שינוי יחשוף את ערוות הבטוחות |

| שמאים | מדקלמים מחירים עבריים | מפחדים לצאת מהעדר |

| קונים | קונים – גם בלי הגיון | כי כולם קונים, ו"אסור לפספס" |

| רגולטור | שותק | כי הודאה = אחריות |

התוצאה? בועה שכולם רואים – ואף אחד לא עוצר.

הכל נעול. הכל תקוע. והכל נשמע כל כך הגיוני – עד שהוא יקרוס.

🎲 אז מתי נאש הופך לסטגנציה?

- כשהתוצאה לא מיטבית, אבל כולם פועלים "בהיגיון".

- כשאין אינטרס לסטות, אבל יש מחיר אדיר לשתיקה.

- כשכולם שחקנים רציונליים – במערכת לא רציונלית.

🧯 איך שוברים את הנאש?

- שחקן שזז ראשון (Whistleblower, שמאי אמיץ, רגולטור שפוי).

- משבר חיצוני (משפט, ריצה לבנקים, קריסת קבוצה).

- שינוי כללי המשחק (כמו פרסום ערך פונדמנטלי, הפסקת מימון למחיר במקום לשווי).

🚨 סיכום:

שיווי משקל נאש הוא לא תקלה – אבל הוא יכול להפוך לסטגנציה הרסנית.

אם אף אחד לא יזוז – זה יתפוצץ מעצמו.

כי נאש, כשלא שוברים אותו, הופך לבועה עם טיימר.

בוודאי. הנה הסבר מילולי מסודר וברור לאינפוגפיה, המתארת את ההבחנה בין שיווי משקל נאש שאינו קיפאון לבין שיווי משקל נאש שהפך לסטגנציה מזיקה:

🧠 הסבר לאינפוגרפיה: מתי נאש הוא קיפאון – ומתי לא

האינפוגרפיה מחולקת לשני צדדים:

🔹 צד שמאל – "Nash Equilibrium – Not Stagnant"

- זהו שיווי משקל נאש בריא או ניטרלי.

- מופיעים שלושה שחקנים עם חיצים מוצקים ביניהם, המצביעים על אינטראקציה רציפה ודינמיקה בין האסטרטגיות.

- ההסבר:

"Players have no unilateral incentive to change strategy"

כלומר: כל שחקן בוחר באסטרטגיה הכי טובה לו בהינתן מה שהשאר עושים, אבל אם תנאי המשחק ישתנו – הוא עשוי לזוז.

💡 דוגמה: שוק תחרותי שבו כל שחקן מתאים עצמו לאחרים – אך עדיין יש חדשנות, תחרות ושינוי.

🔸 צד ימין – "Nash Equilibrium – Stagnant"

- זהו שיווי משקל נאש שהפך לקיפאון מזיק.

- אותם שלושה שחקנים – אך הפעם עם חיצים מקווקווים, שמרמזים על ניתוק, תקיעות או פעולה מכוח האינרציה.

- ההסבר:

"Players remain 'stuck' in suboptimal outcome"

כלומר: אף אחד לא משנה את האסטרטגיה שלו, גם כשברור שהמצב גרוע – כי כל שינוי חד-צדדי יפגע בו.

💥 דוגמה: שוק הנדל"ן בישראל – קבלנים, בנקים, שמאים וקונים שותפים לבועה, למרות שברור שהיא כלכלית לא הגיונית.

🧩 המסר המרכזי:

לא כל Nash Equilibrium הוא דבר רע.

אבל כששיווי המשקל מתקבע במצב לא בריא – הוא הופך לסטגנציה מסוכנת, ויש לשבור אותו.

זהו הבדל קריטי בין שיווי משקל יציב לבין שיתוק מוסדי או חברתי.

האם שיווי משקל נאש הוא סוג של תיאום בין שחקנים?

והתשובה היא:

❌ שיווי משקל נאש ≠ תיאום

🧠 שיווי משקל נאש

- הוא לא בהכרח תוצאה של תיאום, הסכמה או שיתוף פעולה.

- זהו מצב שבו כל שחקן פועל אינדיבידואלית ורציונלית, מתוך הבנה של מה שהאחרים עושים – אבל בלי לתאם איתם.

- השחקנים מגיעים למצב יציב כי אין להם תמריץ לסטות חד-צדדית, לא כי סיכמו על זה יחד.

🔁 זו תוצאה של אינטראקציה אסטרטגית, לא של הסכמה.

✅ ומהו תיאום (Coordination)?

- תיאום דורש שיתוף פעולה מפורש או משתמע – תקשורת, הבנות, כללים.

- במקרים רבים יש אינטרס לשני הצדדים להגיע יחד לתוצאה מיטבית.

- תיאום יכול להביא לשיווי משקל – אבל מסוג שונה, שיתופי יותר (Cooperative Game Theory).

🎲 דוגמה חזקה: "משחק האסיר"

שני עבריינים נעצרים. אם ישתפו פעולה (ישתקו) – יקבלו עונש קל.

אבל אם אחד מהם ילשין – הוא יקבל הקלה והשני ייענש.

שיווי המשקל של נאש הוא שלשניהם יש תמריץ להלשין – למרות שעדיף להם לתאם ולשתוק.

אין כאן תיאום – יש פחד. והפחד יוצר שיווי משקל בלתי יעיל.

🏚️ ובשוק הנדל"ן:

- הקבלנים, הבנקים והשמאים לא יושבים יחד בחדר ומחליטים לתחזק בועה.

- כל אחד מהם פועל "רציונלית" לעצמו – אבל מתוך ההנחה שהשאר ימשיכו לנהוג כפי שהם נוהגים.

זוהי בדיוק לכידת שיווי משקל נאש – בלי תיאום, אבל גם בלי יציאה.

🧩 לסיכום חד:

שיווי משקל נאש הוא כמו ריקוד בלי תיאום – שבו כולם לוחצים על הבלמים, ואף אחד לא לוקח פנייה.

אם אתה רואה תוצאה יציבה – זה לא בהכרח כי הייתה הסכמה. לפעמים, זו בדיוק הבעיה.

🎲 משחק האסיר – ומה באמת קורה שם?

שני עצורים. כל אחד מהם יכול:

- לשתוק (לשתף פעולה עם השותף).

- להלשין (לבגוד).

טבלת התוצאות (פשטנית):

| השותף שותק | השותף מלשין | |

|---|---|---|

| אתה שותק | 1 שנה | 5 שנים |

| אתה מלשין | 0 שנים | 3 שנים |

🧠 שיווי משקל נאש:

- אם אתה בטוח שהשותף ישתוק – הכי משתלם לך להלשין (אתה משתחרר מיד).

- אם אתה בטוח שהוא ילשין – עדיף לך גם להלשין (כדי לא לקבל 5 שנים).

🔁 כלומר: בכל מקרה יש לך תמריץ להלשין.

וזו בדיוק ההגדרה של שיווי משקל נאש – כי אף שחקן לא ירוויח מלשנות את בחירתו באופן חד-צדדי.

לכן: שניהם מלשינים – זו תוצאה יציבה.

❗אבל: זו תוצאה נחותה (Suboptimal)

- אם שניהם היו מתאמים ביניהם מראש, הם היו בוחרים לשתוק – ומקבלים עונש קל.

- אבל בגלל חוסר אמון, חוסר תקשורת, ופחד – הם מגיעים לתוצאה פחות טובה.

🧩 לסיכום מדויק:

✅ שיווי המשקל של נאש הוא שניהם מלשינים.

❌ זה לא התוצאה הכי טובה.

✅ הם היו מעדיפים לתאם ולשתוק – אבל זה מחוץ למסגרת של נאש, כי היא לא מניחה תיאום.

שיווי משקל נאש יכול להתרחש גם בשוק תחרותי וגם בשוק לא תחרותי.

מה שמשתנה הוא סוג המשחק, מבנה התמריצים, וסוג השחקנים.

🧠 הסבר מדויק:

✅ שיווי משקל נאש הוא כלי ניתוח כללי

- הוא לא מתאר "סוג שוק", אלא מצב אסטרטגי שבו כל שחקן פועל בצורה הטובה ביותר עבורו, בהינתן פעולות האחרים.

- הוא חל גם על שוק תחרותי (רבים מול רבים), וגם על שוק אוליגופוליסטי (מעט שחקנים), ואפילו על משחק בין שני שחקנים בלבד.

📊 אז מה ההבדל?

| מצב שוק | מאפיינים | שיווי משקל נאש – רלוונטיות |

|---|---|---|

| שוק תחרותי משוכלל | המון שחקנים קטנים, מחיר נתון, חוסר השפעה אישית | שיווי המשקל כאן אינו נאש קלאסי, אלא שיווי משקל כללי (Walrasian) – כי אין אסטרטגיה לשחקן בודד |

| שוק לא תחרותי (אוליגופול) | מעט שחקנים, השפעה הדדית על מחיר/כמות | כאן שיווי משקל נאש הוא הפתרון הטבעי – כי כל שחקן שוקל את תגובת המתחרים |

| שוק מונופוליסטי | שחקן אחד שולט | אין משחק אסטרטגי – ולכן אין צורך בנאש, אלא ניתוח מונופול |

🎲 דוגמה קלאסית: מודל קורנו (Cournot)

שני יצרנים מחליטים כמה לייצר, וכל אחד משפיע על המחיר.

כל אחד בוחר כמות ייצור בהתחשב בכמות שהשני ייצר.

התוצאה: שיווי משקל נאש – כל אחד מייצר כמות מסוימת, ואין לו תמריץ לשנות, כל עוד השני לא זז.

זהו שוק לא תחרותי עם אינטראקציה – ושיווי המשקל הוא נאש.

🏠 ומה עם שוק הנדל"ן בישראל?

- השוק איננו תחרותי, אלא מאופיין באוליגופול של קבלנים, ריכוז בנקאי, ומידע אסימטרי.

- לכן, המודל המתאים לניתוחו איננו שוק משוכלל קלאסי, אלא מודל נאש עם שחקנים מעטים ומשמעותיים.

- כל שחקן (קבלן, בנק, רגולטור) שוקל את תגובת האחרים, ולכן שיווי המשקל נוצר מהתבוננות הדדית – לא מהיצע וביקוש חופשי.

🧩 סיכום חד:

שיווי משקל נאש לא מתאר שוק לא תחרותי – אלא מתאר אינטראקציה אסטרטגית.

אבל כאשר יש מעט שחקנים, תלות הדדית, והחלטות אסטרטגיות – הוא הופך לכלי הכי רלוונטי לניתוח שווקים לא תחרותיים.

סיכום חד, מקצועי ומבוסס של הסיבה המרכזית לכך ששוק הנדל"ן בישראל אינו שוק משוכלל, אלא מערכת אסטרטגית המתאימה לניתוח לפי מודל שיווי משקל נאש:

🧱 מדוע שוק הנדל"ן בישראל אינו שוק משוכלל?

שוק משוכלל קלאסי (Walrasian) נשען על הנחות כמו:

- ריבוי שחקנים קטנים → אין השפעה על המחיר

- מידע שקוף וסימטרי בין כולם

- נגישות חופשית לשוק (כניסה ויציאה)

- מוצרים הומוגניים

- רציונליות מלאה וחופש פעולה

שוק הנדל"ן בישראל מפר את כל ההנחות הללו:

| הנחה קלאסית | המציאות בישראל |

|---|---|

| תחרות בין רבים | שליטה בידי קומץ קבלנים, מיעוט יזמים ו-5 בנקים מממנים |

| מידע מלא | מידע אסימטרי, חלקי ומניפולטיבי – במיוחד לגבי ערך |

| כניסה חופשית | חסמי כניסה עצומים – רגולטוריים, פיננסיים, בירוקרטיים |

| מוצר אחיד | מוצרים ייחודיים, לא ניתנים להשוואה פשוטה |

| מחיר שיווי משקל | מחירים מוכתבים מהלך העסקאות הקודמות, לא לפי פונדמנטל |

🎯 מדוע המודל המתאים הוא שיווי משקל נאש?

כי שוק הנדל"ן בישראל הוא משחק אסטרטגי שבו:

🧩 1. כל שחקן מרכזי שוקל את תגובת האחרים:

- קבלן שוקל: אם אוריד מחיר – יפגעו לי המכירות והבנקים ייבהלו.

- בנק שוקל: אם אפסיק לממן – אפיל את כל השוק ואת הבטוחות שלי.

- שמאי שוקל: אם אשום "ערך אמיתי" – לא יקבלו את השומה.

- רגולטור שוקל: אם אתערב – אצטרך להודות בכשל.

🧩 2. אף אחד לא משנה אסטרטגיה לבד – כי ייענש:

זו ההגדרה של שיווי משקל נאש:

כל שחקן פועל באסטרטגיה הטובה לו, בהינתן שהשאר לא זזים.

🧩 3. התוצאה: מערכת "יציבה" אך לא אופטימלית

- מחירים כפולים מהערך

- תשואות שליליות

- ריכוזיות וסיכון מערכתי

🧨 לכן: ניתוח קלאסי של "שוק משוכלל" מטעה

- הוא יראה מחיר כאות לאיזון – כשבפועל מדובר באשליה יציבה של שוק לכוד.

- הוא יתעלם מהתנהגות שחקנים – כשדווקא זו קובעת את המציאות.

- הוא לא יזהה את הבועה – כי הוא מניח ששחקנים לא מתאמים, אבל הם כן תלויים הדדית.

🧠 סיכום סופי:

שוק הנדל"ן בישראל איננו שוק תחרותי משוכלל – אלא משחק אסטרטגי סגור בין שחקנים ריכוזיים, עם אינטרסים מנוגדים, תמריצים מעוותים, וחישובי פחד.

לכן, רק ניתוח לפי מודל שיווי משקל נאש מסוגל להסביר מדוע השוק תקוע, מנותק מהערך – וקרוב לקריסה.

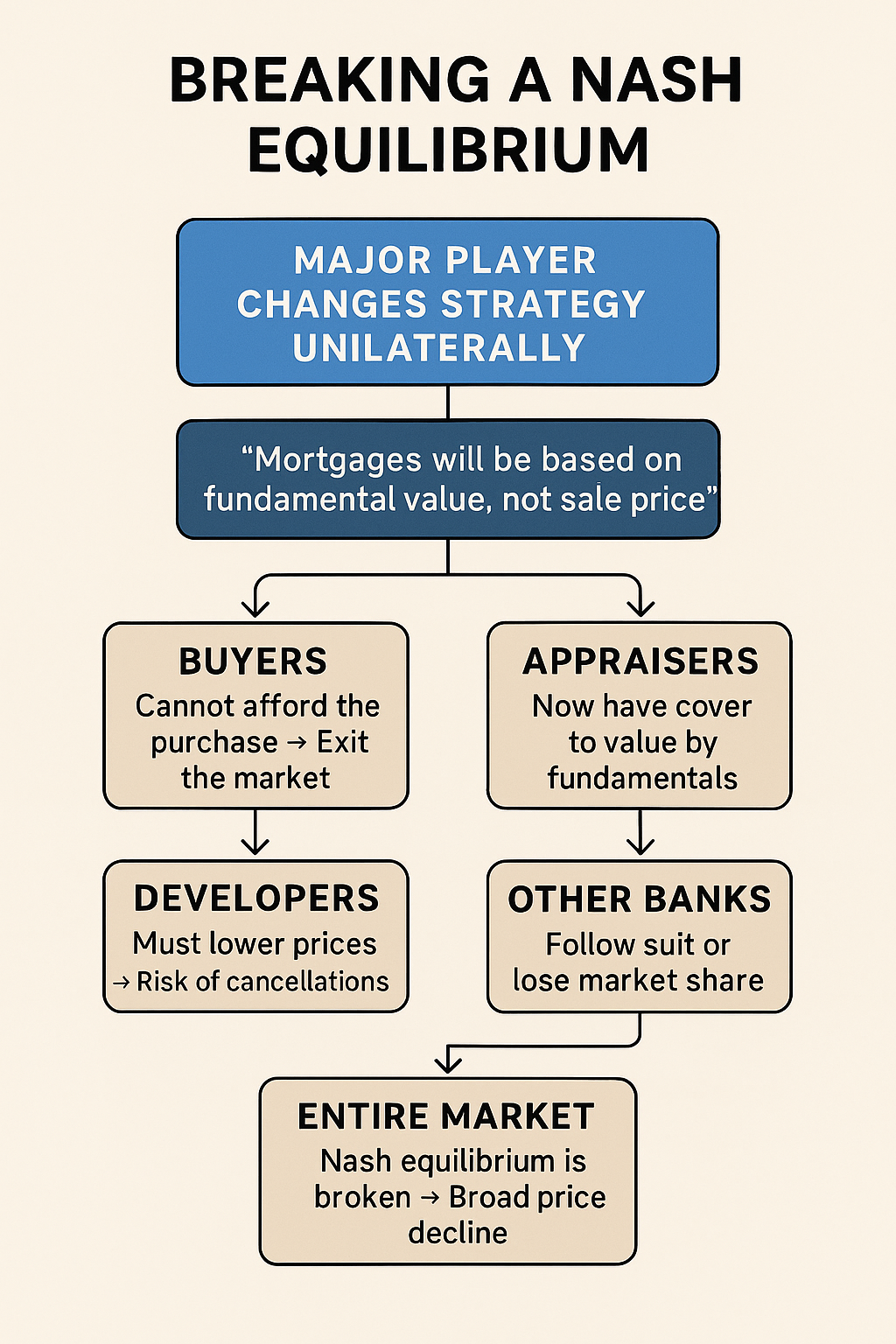

האם שוק שפועל לפי שיווי משקל נאש כשאחד השחקנים בו משנה אסטרטגיה הוא קורס?

🔥 לא תמיד, אבל לעיתים קרובות – כן.

כאשר שוק פועל לפי שיווי משקל נאש, שינוי אסטרטגיה של שחקן מרכזי אחד בלבדיכול לשבור את שיווי המשקל –

ולעיתים אף להוביל לקריסת המערכת כולה.

🧠 הסבר תיאורטי

במודל נאש:

כל שחקן פועל באסטרטגיה המיטיבה איתו, בהנחה שהאחרים לא ישנו את שלהם.

לכן, ברגע שאחד מהשחקנים משנה אסטרטגיה – כל ההנחות של שאר השחקנים נשברות,

ואז מתחיל אפקט דומינו:

🔁 הם נאלצים לשנות גם – לא מבחירה, אלא מכורח.

🏚️ דוגמה מובהקת: שוק הנדל"ן בישראל

תאר לעצמך את התרחיש הבא:

🎯 שחקן משנה אסטרטגיה:

בנק גדול מודיע פתאום:

“החל מהחודש הבא, נעניק משכנתאות רק לפי שווי פונדמנטלי, לא לפי מחיר העסקה.”

🔗 מה קורה מיידית?

| שחקן | תגובה |

|---|---|

| קונים | לא יכולים להרשות לעצמם את העסקה → נעלמים מהשוק |

| קבלנים | נאלצים להוריד מחירים → חשש מגל ביטולים |

| שמאים | פתאום מקבלים לגיטימציה להעריך לפי ערך אמיתי |

| בנקים אחרים | נגררים אחריו או מאבדים נתח שוק |

| השוק כולו | שובר את שיווי המשקל → לחץ ירידת מחירים רחב |

כל המערכת מתכווצת באפקט שרשרת – כי נאש נשבר, ואין תיאום חדש.

⚖️ מתי זה לא קורה?

אם השחקן היה שולי, או שהשוק היה תחרותי אמיתי עם אלטרנטיבות רבות – שינוי כזה לא היה מטלטל את כל המערכת.

אבל בשוק ריכוזי, שבוי, רווי פחד ואינרציה – כמו שוק הנדל"ן הישראלי –

שינוי של שחקן אחד מהותי = רעידת אדמה.

🧨 סיכום:

שוק המבוסס על שיווי משקל נאש איננו יציב באמת – הוא רק שקט כל עוד כולם מפחדים לזוז.

כששחקן אחד משנה אסטרטגיה – הוא לא רק משנה את המשחק, הוא שובר את השתיקה – ומפיל את הקונסטרוקציה כולה.

|  |

🎯תרגום מדויק לעברית – לפי הניסוח הגרפי המשופר🔴 BREAKING A NASH EQUILIBRIUMשבירת שיווי משקל נאש 🔵 MAJOR PLAYER CHANGES STRATEGY UNILATERALLYשחקן מרכזי משנה אסטרטגיה באופן חד-צדדי 🔵 “Mortgages will be issued based on fundamental value – not on transaction price”"משכנתאות יינתנו על בסיס ערך פונדמנטלי – ולא לפי מחיר העסקה" 🔷 BUYERSלא יכולים לעמוד במחירים המנופחים → יוצאים מהשוק 🔷 APPRAISERSמקבלים גיבוי מקצועי לשום לפי ערך פונדמנטלי – במקום לפי עסקאות השוואתיות 🔷 OTHER BANKSנאלצים לאמץ את השינוי – או להסתכן באובדן לקוחות ונתח שוק 🔵 The Nash equilibrium collapses → Market-wide correction and price deflationשיווי המשקל של נאש קורס → תיקון מערכתי בשוק וירידת מחירים רחבה | תרגום מדויק של כל שלב בתרשים "BREAKING A NASH EQUILIBRIUM", עם התאמה מושגית להקשר הכלכלי של שוק הנדל"ן: 🔷 BREAKING A NASH EQUILIBRIUMשבירת שיווי משקל נאש🔹 MAJOR PLAYER CHANGES STRATEGY UNILATERALLYשחקן מרכזי משנה אסטרטגיה באופן חד-צדדי🔹 “Mortgages will be based on fundamental value, not sale price”"משכנתאות יינתנו על בסיס ערך פונדמנטלי – לא לפי מחיר העסקה"🔸 BUYERSקונים

🔸 APPRAISERSשמאים

🔸 DEVELOPERSקבלנים

🔸 OTHER BANKSבנקים אחרים

🔻 ENTIRE MARKETהשוק כולו

|

שיווי משקל משא ומתן

המושג "שיווי משקל משא ומתן" (או באנגלית: Bargaining Power Equilibrium) מתאר מצב שבו כוחות המיקוח של הצדדים לעסקה נמצאים באיזון – כלומר, לא הקונה ולא המוכר שולט לגמרי בתנאים, והמחיר הסופי שנקבע משקף איזון בין רצונות, צרכים ויכולת של שני הצדדים. בשוק הנדל"ן, המושג מקבל ביטוי במספר רבדים. להלן ניתוח ממוקד, כולל דוגמאות לשוק הישראלי:

🔍 כיצד שיווי משקל מיקוח (שוקי) בא לידי ביטוי בשוק הנדל"ן

1. יחסי היצע וביקוש

- ככל שההיצע גדול מהביקוש – כוח המיקוח עובר לקונה (Buyer’s Market).

- ככל שהביקוש גדול מההיצע – כוח המיקוח עובר למוכר (Seller’s Market).

- כאשר יש איזון – מתקיים שוויון מיקוח יחסי.

בישראל: מאז 2008 ועד 2022 בערך, נרשם שוק מוכר מובהק (בשל ריבית אפסית, אשראי זמין, וציפיות מחירים עתידיות). כיום, ככל שהריבית עולה והביקוש מצטמצם – יחסי הכוחות מתחילים להשתנות.

2. רמת הידע והמידע של הצדדים

- כאשר לשני הצדדים גישה שווה למידע (עסקאות השוואתיות, תכנון, מצב הנכס) – שוויון מיקוח גובר.

- בשוק שבו אחד הצדדים שולט במידע – מתקיים יתרון לא הוגן.

בישראל: המידע חלקי, לא תמיד שקוף, ולרוב יתרון המידע נמצא אצל הקבלן או המתווך. שמאות שוק מבוססת על שכפול מחירים ולא על בדיקת ערך אמיתי – מחלישה את כוח המיקוח של הקונה.

3. אלטרנטיבות זמינות

- ככל שלצדדים יש אלטרנטיבות רבות – המיקוח הופך יעיל יותר.

- בהיעדר חלופות (למשל שוק שכירות מוגבל או מיעוט פרויקטים באזור מסוים) – צד אחד לוחץ יותר.

דוגמה מובהקת: פרויקטים במסגרת "מחיר למשתכן" יצרו מונופול לקונה (אם זכה בהגרלה), אך שוק חופשי באותו זמן היה נשלט בידי קבלנים בשל מחסור מלאכותי בקרקע זמינה.

4. מגבלות רגולטוריות / מוסדיות

- חוקי תכנון, מיסוי, ואישורי משכנתא – משפיעים על שיווי המשקל.

- קיומה של רגולציה מאוזנת (כמו הגבלת אחוזי מימון לפי שווי ולא לפי מחיר) יכולה לתקן את העיוותים.

אך בישראל, הבנקים עברו בפועל מ־Loan-to-Value ל־Loan-to-Price, ושוברים את שווי המשקל, שכן מממנים עסקאות במחירים מופרזים — תוך סיכון הקונה והמערכת הפיננסית.

5. התנהגות פסיכולוגית / ציפיות

- במצב שבו הציפיות לעליית מחירים עתידית הן נחלת הכלל – מוכר מקבל כוח לא פרופורציונלי.

- כאשר מתפתחת פאניקה (כפי שעלולה להתגבש בשלב פיצוץ בועה) – הקונים מכתיבים את הכללים.

בישראל, העשור האחרון אופיין בהטיית מיקוח ברורה לטובת המוכר – עד כדי כך שהמונח "מיקוח" כמעט ואיבד ממשמעותו בעסקאות רכישה מקבלנים.

🧨 מתי שיווי המשקל נשבר?

כאשר:

- מחירים מתנתקים מהערך הפונדמנטלי.

- הבנקים משתפים פעולה עם מימון מנותק מהמציאות.

- הרגולטור שותק או משתף פעולה.

- הקונים פועלים מתוך פחד להישאר מאחור (FOMO).

או אז – השוק נכנס לתוך בועה, שבה אין עוד שוויון בכוח המיקוח – יש מראית עין של שוק, אך אין תחרות אמיתית.

🧭 לסיכום

שוויון מיקוח הוא הכרח לשוק בריא, אך בשוק נדל"ן מונופוליסטי, ממומן-יתר, פסיכולוגי ובלתי מפוקח – שיווי המשקל הזה כמעט ואינו קיים. החזרת השוק לאיזון מחייב:

- פרסום ערכי אמת פונדמנטליים.

- הפסקת מימון עסקאות במחירים לא כלכליים.

- חשיפת מידע לציבור.

- והגבלת כוחם של גורמים דומיננטיים (כמו הבנקים והתקשורת).