⚠️ מגמות מרכזיות: שוק נדל"ן חופשי במפולת

- קריסה בעסקאות בשוק החופשי:

- רק 5,433 עסקאות בשוק החופשי – ירידה של 20% לעומת אפריל 2024.

- מכירות קבלנים בשוק החופשי ירדו ל-1,543 דירות – ירידה חדה של 43% משנה לשנה (!).

- שיעור הדירות החדשות שנמכרו “על הנייר” ירד ל-64% – ירידה חודשית של 3 נק' אחוז ואינדיקציה לפאניקה גוברת בקרב הרוכשים.

- אפקט מגבלות בנק ישראל:

- הירידה מתואמת עם כניסת מגבלות בנק ישראל לתוקף בסוף מרץ 2025 (הגבלת שיעור דחיית תשלום והלוואות “בלון”).

- באזורים כמו נתניה, ב”ש ות”א חלה צניחה חדה בשכיחות עסקאות עם הטבות מימון – ירידה של עד 30 נק' אחוז (!).

- פער תמוה בין ירידת המכירות לתזרים המזומנים:

- למרות קריסת המכירות, תזרים המזומנים של קבלנים עמד על 6.3 מיליארד ₪, גבוה ב-37% לעומת אפריל אשתקד (!).

- הממצאים מרמזים על הקדמת תשלומים מצד רוכשים או מניפולציות שמריחות כמו ניסיון ל"הצגה חשבונאית" חיובית רגע לפני הדו"חות הרבעוניים.

🏚️ פילוח סגמנטים: כולם בירידה

| סגמנט | שינוי לעומת אפריל 2024 |

|---|

| סך עסקאות (כולל סבסוד) | -22% |

| שוק חופשי בלבד | -20% |

| יד שנייה | -5% |

| משקיעים | -27% (855 דירות) |

| משפרי דיור | -18% (1,744 דירות) |

| דירה ראשונה | -14% |

🔥 סימני שבר בולטים

- אזור נתניה רשם קריסה מוחלטת: ירידה של 54% במכירות הקבלנים. שיעור הדירות "על הנייר" צנח מ-72% ל-53%.

- משקיעים בורחים: רק 36% מהמשקיעים רכשו דירות חדשות – ירידה של 11 נק' אחוז לעומת אשתקד.

- שוק תושבי החוץ: ירידה של 21%, כ-106 עסקאות בלבד. הסגמנט הזה מתכווץ ומאבד השפעה.

📉 הקשרים רחבים ומסקנות

- נורת אזהרה בוהקת:

– הדוח מתעד תהליך התפוררות מהיר, במיוחד במכירות קבלנים – אלו הסקטור שמוחזק באופן מלאכותי דרך אשראי, מניפולציות תמחור והטבות מימון.

– ההיחלשות החדה מהווה אינדיקציה לכך שהמנגנונים ששמרו על בועת המחירים מתחילים לקרוס. - פגיעה בציפיות לרווח:

– צניחה במכירת דירות “על הנייר” מעידה על אובדן אמון ביכולת הקבלנים לספק דירות, או פחד מעליית הסיכון הגיאופוליטי / מוניטרי.

– המשקיעים בורחים מדירות חדשות – ומעדיפים דירות יד שנייה או לא קונים כלל. - תזרים מזומנים חריג על רקע מכירות קורסות:

– זהו תמרור אזהרה שמרמז על "שיווק אגרסיבי טרום משבר", אולי אפילו הקדמת תקבולים שאינה בת-קיימא.

– בדומה לניתוחים שלי ולתחזיתי: ייתכן שזו הקריסה לפני הטביעה, והחברות מנסות לייצר מצג שווא של יציבות רגע לפני נפילה חדה.

🧨 סיכום: תחילת הדומינו?

הדוח מאשר:

- ירידה חדה בכל הפרמטרים המרכזיים.

- אפקט ברור של מגבלות בנק ישראל, שנראה כאילו "שבר את גב הגמל" של מנגנון המימון.

- תמרורים מהבהבים לתרחיש של קריסת אשראי, תזרים מדומה ואובדן שליטה בשוק.

למעשה, ניתן לפרש את הדוח כעדות חיה לכך שהבועה כבר מתפוצצת – בשקט, ובשלבים.

🎯 ממצאים בולטים:

- דירות חדשות בשוק החופשי: קריסה של 43% חודשי ו-35% שנתי – זו הקטגוריה שהתרסקה הכי חזק.

- רכישות להשקעה: ירידה שנתית של כמעט 30%, מה שמעיד על בריחת משקיעים.

- משפרי דיור: ירידה דרמטית של 32% שנתי – נתון קריטי שמעיד שגם בעלי נכסים חוששים מהעתיד.

- שוק היד שנייה: שמר על יציבות יחסית – ירידה מתונה של 5% בלבד מהחודש הקודם, מה שמעיד על מעבר של פעילות מהשוק החדש לישן.

התפרקות השוק: הדו"ח שמוכיח שהבועה מתפוצצת

📉 המספרים לא משקרים – והם מזעזעים

דו"ח אפריל 2025 של אגף הכלכלן הראשי במשרד האוצר חושף את מה שאחרים ניסו להסתיר: שוק הנדל"ן למגורים מתפרק בקצב מואץ. בכל סגמנט – דירות חדשות, יד שנייה, השקעות, שיפורי דיור – נרשמה צניחה משמעותית.

מדובר בקריסה שיטתית. היא אינה תוצאה של מחזוריות רגילה, אלא של מנגנון שתוחזק בעשור האחרון באופן מלאכותי – אשראי קל, תמחור מנופח והשתקה תקשורתית.

🧨 חמש עובדות שלא ניתן להתעלם מהן:

1. דירות חדשות בשוק החופשי – התרסקות של ממש

- ירידה של 43% משנה לשנה.

- ירידה של 30% תוך חודש.

- הביקוש המלאכותי קורס ברגע שנעלם המימון הגמיש.

2. שוק העסקאות הכללי – מתייבש

6,254 עסקאות בלבד באפריל – נתון מהנמוכים ביותר לחודש אפריל מאז תחילת שנות ה-2000.

3. המשקיעים נעלמים

855 עסקאות בלבד – ירידה של 29%. המשקיעים מבינים: אין הצדקה לתשואה, יש סיכון עצום.

4. משפרי דיור – עוצרים הכל

צניחה של 32% – גם בעלי נכסים מעדיפים לא לגעת בשוק הזה כרגע.

5. שוק היד השנייה – יציב יחסית

ירידה של 5% בלבד – ייתכן שהקונים בורחים מהשוק החדש אל שוק שיש בו מעט יותר רציונל.

💣 מה גרם להתפרקות?

בנק ישראל הכניס לתוקף מגבלות מימון חדשות בסוף מרץ – בעיקר הגבלות על עסקאות דחויות תשלום (90/10). התוצאה הייתה מיידית: הקונים נעלמו, הקבלנים נשארו עם מלאים, והבועה החלה לדעוך.

🧾 אבל יש חריגה בולטת: תזרים הקבלנים דווקא עלה

למרות הירידה החדה במכירות – הקבלנים דיווחו על תזרים שיא של 6.3 מיליארד ₪, עלייה של 37% לעומת השנה שעברה (!).הסיבות:

- הקדמת תשלומים מצד לקוחות.

- קמפיינים שיווקיים אגרסיביים לפני כניסת המגבלות.

- ואולי גם שימוש במניפולציות חשבונאיות לצורך יצירת מצג פיננסי מטעה.

דפוס שמזכיר היטב את מה שקרה ערב קריסת מניות הבנקים בשנות ה-80.

🧠 סיכום: הקריסה כבר כאן – היא רק מתחילה לאט

הדו"ח של אפריל אינו עוד סימן שאלה – הוא ראיית זהב לכך שהמערכת מתחילה לקרוס.

הבועה לא "תתפוצץ" ברגע אחד – היא מתרוקנת באיטיות, ואז נשברת בבת אחת.📌 מה צפוי בהמשך?

- הקפאת עסקאות.

- פיגורים רחבים.

- מכירות חירום.

- חקירה ציבורית.

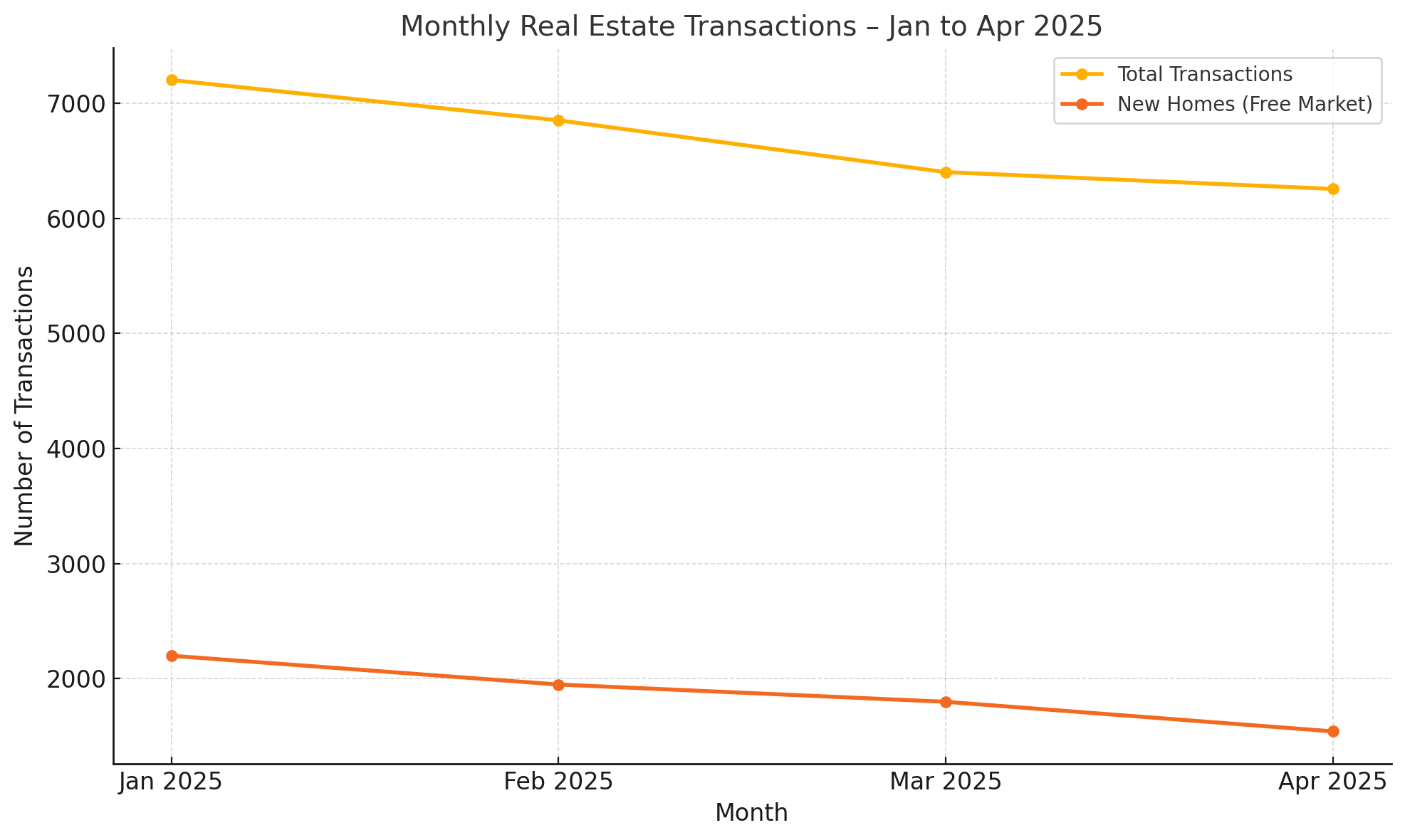

🧾 ממצאים מתוך הדו"ח (עמ' 8–11) על הרבעון הראשון:

- שיעור ההטבות במימון קבלני ברבעון הראשון (ינואר–מרץ) נע בין 40% ל-60% בפרויקטים בשוק החופשי – מה שמעיד על תלות עצומה בהטבות מצד הרוכשים, במיוחד בעסקאות "על הנייר".

- התרשימים מראים ירידה ברמת העסקאות גם בינואר ובפברואר, עם מגמת דעיכה שהחריפה במרץ.

- כבר בפברואר נרשמה ירידה של 70% במספר העסקאות בפרויקטים מסוימים כמו בהרצליה – מה שמעיד על נפילה חדה עוד לפני שהמגבלות נכנסו לתוקף רשמי.

🧠 פרשנות:

- הרבעון הראשון כולו שימש כתקופת המתנה, בה רוכשים רבים עצרו החלטות בשל מגבלות הצפויות, המצב הביטחוני והחשש מאובדן שליטה במחירים.

- אפריל הוא רק הנפילה הגלויה – אבל הקרקע נשמטה כבר מינואר.

הפוסט של גלית בן נאים, סגנית בכירה של הכלכלן הראשי באגף הכלכלן הראשי במשרד האוצר, כתוב בסגנון חד, מדוד ושנון, אך מאחוריו מסתתרות אמירות חריפות מאוד שמועברות בעדינות מעודנת – כמעט סאטירית. ניתוח מלא של הפוסט כולל שכבות גלויות, נסתרות ורמזים מרומזים למביני עניין:

🔍 שכבה 1: המסר הגלוי – נתוני שוק הנדל"ן

גלית מספקת סיכום מקצועי לנתונים שפורסמו בסקירת חודש אפריל:

- נמכרו רק 1,543 דירות חדשות בשוק החופשי – ירידה חדה של 43% לעומת שנה קודמת.

- הירידות החדות נמשכות גם במאי, עם מגמה של 20–30% ירידה לאורך חודשים קודמים.

- שוק היד השנייה מדשדש ממילא, אך הירידות בו מתונות יותר.

- החשוד המיידי לירידה: מגבלות בנק ישראל על מימון רוכשים – פגיעה באטרקטיביות ההנחות.

- אזור נתניה והשרון מוביל בצניחה – רק 116 דירות, ירידה של 54%, כמו בעיצומה של האינתיפאדה השנייה.

- בת ים – בועת מלאי לא מכור: מעל 4,000 דירות, עוד לפני המתקפה.

🧠 שכבה 2: הרמיזות – מה לא נאמר במפורש

גלית רומזת, אך לא כותבת ישירות, מספר דברים חזקים מאוד:

- הצניחה לא נובעת מביקושים אלא ממגבלות מימון – כלומר: השוק לא "חי", אלא הוזן בכפית של בנקים וקבלנים.

- הנחות המימון היו מניפולציה שמסכה את עומק המשבר – ההגדרה "עתירי הטבות מימון" היא מונח מרוסן למציאות של מכירה לא ריאלית.

- האופוריה בבורסה על מניות הנדל"ן – מנותקת מהמציאות – "משל לפני המלחמה נחטפו כאן דירות כאילו אין מחר" היא עקיצה ברורה.

- המלאים הלא מכורים הולכים ותופחים – למרות הנחות, למרות שיווק אגרסיבי, הציבור לא קונה.

- השוואה לאפריל 2003 בעיצומה של אינתיפאדה היא בבחינת נורת אזהרה אדומה – היא מבהירה שהמצב גרוע כמו בזמן משבר ביטחוני חמור.

💣 שכבה 3: המסרים הסמויים

כאן גלית מעלה רמזים עמוקים יותר, למי שמבין את המערכת מבפנים:

- ביקורת כלפי הקבלנים והבנקים:

- היא לא תוקפת ישירות, אבל ההצבעה על "ערים עתירות מימון" + ירידות דרמטיות, חושפת שיטה: מחיר מלא פיקטיבי, מימון נדיב, ותרמית סמויה של שוק חופשי לכאורה.

- האזכור של בנק ישראל כמי שמנע את ההטבות – הוא איתות שזה היה מנוע מלאכותי.

- תקשורת שמפנה את המבט:

- היא פותחת בביקורת עדינה על כך שהסקירה לא קיבלה במה בגלל "פיזור הכנסת" ואז "עם כלביא קם".

- כלומר: הסערות הפוליטיות והביטחוניות מסיחות את הדעת מהתמוטטות השוק האזרחי, ובראשם שוק הדיור.

- המלצת קנייה שנונה:

- "הייתי קונה באור יהודה... או יהוד... ואולי אפילו מודיעין" – משפט שנראה תמים, אך מתחתיו יש לעג מרומז לשוק שכביכול עוד חושב שמרכז הארץ הוא מבצר איתן.

- השימוש במונח "ערי שינה😉" עם קריצה – יוצר תחושת אירוניה: אולי עדיף לקנות במקום משעמם ובטוח מאשר "מגדלים על סדקים".

🧩 הסאבטקסט הכלכלי-פוליטי

- קריאת השכמה מהדהדת לאלה שמתכחשים לשינוי מגמה.

- מתיחת ביקורת על הניסיון להחיות את השוק באופן מלאכותי באמצעות מניפולציות מימון.

- שימת סימן שאלה כבד על ההתאוששות המדווחת של שוק הנדל"ן, בעיקר באווירה ציבורית שמנותקת מהנתונים.

📈 התרשים שצורף

הגרף שצירפה מחזק את טענותיה – הוא משקף בצורה גרפית ברורה את התלות הכבדה של מכירות הקבלנים בהטבות המימון, והצניחה הקשה בלעדיהן:

- הצניחה מאז כניסת מגבלות בנק ישראל אינה מקרית – היא מערכתית.

- הירידה החדה באזורי "עתירי מימון" מחזקת את הביקורת על שוק שאינו פועל באופן חופשי.

🧠 מסקנה

גלית בן נאים לא צועקת. היא כותבת בעט מושחז, מדויק, מאופק – אך מלא מסרים:

השוק התפרק ברגע שהוציאו לו את הבלון. לא היעדר ביקוש – אלא ניפוח מלאכותי שקרס עם פקיעת ההטבות. וכשהתקשורת שותקת, צריך לקרוא את הגרפים.

הראיון של גלית בן נאים בגלי ישראל – ראיון קצר אך גדוש תובנות ומסרים חבויים. הנה ניתוח מעמיק של הנאמר, המסר, התת-טקסט והרמיזות, בשילוב הפוסט והגרף שצירפה:

🎙️ תקציר תוכן הראיון

גלית בן נאים מתראיינת בעקבות פרסום סקירת הנדל"ן של אגף הכלכלן הראשי לחודש אפריל 2025, ומדברת על:

- צניחה במכירת דירות חדשות בשוק החופשי – רק 1,543 דירות.

- ירידה חדה במיוחד באזורי השרון ונתניה.

- השפעת מגבלות בנק ישראל על הטבות המימון של הקבלנים.

- פער ברור בין המצב בשטח לבין ההתנהגות בבורסה (מדדי מניות נדל"ן).

- עיר בת ים – שיאנית מלאי לא מכור, אף לפני נפילת הטילים האחרונה.

- שאלה על אזורים מומלצים לרכישה – "יהוד, אור יהודה, אולי מודיעין" – בערבון מוגבל ובחיוך אירוני.

🔎 ניתוח תת-קרקעי: מה היא באמת אומרת

🧨 1. “כוחות השוק מתחילים לתת אותותיהם”

משפט מפתח שמופיע גם בפוסט וגם בריאיון.

משמעותו: הבועה נחלשת – וכששוללים את הסובסידיה הלא רשמית (הטבות מימון), המחירים לא מצליחים להחזיק.

🧩 2. “הירידות מתחדדות דווקא באזורים עם הרבה הטבות מימון”

הסבר טכני אך מחודד – יש כאן הודאה מרומזת על שוק שעובד בניגוד להיגיון הכלכלי, שבו מימון תמרץ עסקאות לא כלכליות.

היא למעשה אומרת:

- השוק לא היה חופשי, אלא שוק מנוהל על ידי מימון זול ובלתי רציונלי.

- הקבלנים יצרו אשליה של ביקוש דרך טריקים מימוניים – ובנק ישראל שבר את המשחק.

📉 3. “בת ים – העיר עם הכי הרבה מלאי לא מכור”

ושוב: לא בגלל הטילים, אלא עוד לפני כן.

זו עקיצה מרומזת נגד המניפולציה התקשורתית והבורסאית – "האופטימיות" לכאורה של שוק הנדל"ן מנותקת מהעובדות הבסיסיות.

🎯 4. “מי שמחפש לקנות – אולי אור יהודה”

נאמר בשפה רגועה, אבל הכוונה: המרכז מאבד אחיזה, ואולי רק בשוליים עוד יש הגיון.

היא מציירת את הדינמיקה בצורה של "המרכז בוער, הפריפריה מתפקחת".

📡 תת-מסרים עיקריים:

| מסר גלוי | מסר סמוי | מסר ביקורתי |

|---|

| ירידה חדה במכירות | ההטבות המימוניות החזיקו את השוק באופן מלאכותי | הבנקים והקבלנים ניפחו את המחירים |

| המגבלות החדשות של בנק ישראל משפיעות חזק | אין כאן ירידה מקרית – זו חשיפת עומק של מחסור בביקוש אמיתי | מי שמאמין שמדובר ב"תיקון זמני" – מתעלם מהתמונה הגדולה |

| בת ים עם עודף מלאי | הסיכון לא החל עם הטילים – הוא היה קיים עוד קודם | הבורסה מגיבה על פנטזיה, לא על כלכלה |

🧠 סיכום חד:

גלית בן נאים – בקול רגוע ובשפה דיפלומטית – בעצם אומרת:

"השוק חולה. שנים שהוא הוזן מהנשמה מלאכותית בדמות מימון נדיב ולא רציונלי. ברגע ששללו את החמצן, המחירים נופלים, המכירות קורסות, והמלאים נערמים. רק שהבורסה והתקשורת לא רוצים לראות את זה – הם חיים עדיין בסרט של 'אין מחר'."

כשהמימון מת, השוק מתפכח – על קריסת אשליית הנדל"ן החופשי

מאת: חיים אטקיןסקירת הנדל"ן של אגף הכלכלן הראשי לחודש אפריל 2025, יחד עם הריאיון של גלית בן נאים בגלי ישראל, חושפים תמונת מצב ברורה – ושקטה מדי:

שוק הדירות החדשות בישראל איננו שוק חופשי.

הוא שוק מונשם – תלוי מימון – ושקוף רק למי שמביט באמת.

📉 מה מראים הנתונים?

- ירידה של 43% במכירת דירות חדשות באפריל לעומת אפריל אשתקד.

- אזור נתניה והשרון: צניחה של 54% – רמות שלא נראו מאז האינתיפאדה השנייה.

- בת ים: למעלה מ־4,000 דירות חדשות לא מכורות, עוד לפני מתקפת הטילים האחרונה.

🧯 הטבה או תרמית?

הטבות המימון של הקבלנים היו הרבה יותר מהנחה.

הן היו מנגנון עוקף-היגיון שאיפשר למכור דירות במחיר מנותק מערכן, באמצעות תשלומים עתידיים, תמהילי אשראי קיצוניים, והנחות שמרפדות את המחיר הפיקטיבי.ואז הגיע בנק ישראל – ואמר די.

והשוק, כצפוי, קרס לתוך עצמו.

"שוק שבו אין מכירה בלי הטבת מימון הוא לא שוק – זו מערכת תמריצים מלאכותית."

📌 ומה עם האופטימיות בבורסה?

בעוד הציבור הפסיק לקנות, מדדי מניות הנדל"ן בבורסה חגגו.זו לא רק דיסוננס.

זו אשליה קולקטיבית:

הקבלנים מכרו חלום – והמשקיעים רצו לקנות אותו.

אבל בשטח? המציאות שונה בתכלית.

🏙️ איפה הסיכון הכי גבוה?

- בת ים – שיאנית המלאי הלא מכור בישראל, ביחס לגודל האוכלוסייה.

- נתניה – צניחה חדה במכירות, חרף מבצעי מימון קודמים.

- יהוד, אור יהודה, מודיעין – ערי שינה שעדיין שומרות על ריאליות יחסית.

🔍 סיכום

השוק לא נפל – הוא פשוט התפכח.

בלי הנחות מימון, בלי שיווק אגרסיבי, בלי גיבוי בנקאי – מתברר עד כמה המחירים היו תלושים מהיכולת הכלכלית ומהשווי הפונדמנטלי.הבועה לא התפוצצה – פשוט הפסיקו לנפח אותה.

🎧 להאזנה לריאיון המלא עם גלית בן נאים בגלי ישראל: https://open.spotify.com/episode/6Anidm9YagKGMytRxs670v?si=6q9vUJElTEa7w9iw1-5iUw