ניתוח מקיף ומקצועי של ההבדל בין מחיר לשווי בשוק הנדל"ן. מדוע מחיר הוא רק "אווירה", איך תורת הערך של אדם סמית רלוונטית לימינו, ומהו תפקידו האמיתי של השמאי כשומר סף מפני נתק כלכלי.

מחיר הוא אווירה, שווי הוא עוגן: הניתוח המלא לנתק בשוק הנדל"ן

בעשור האחרון, שוק הנדל"ן הישראלי דומה לרכבת הרים שנוסעת במהירות שיא, אך הבעיה אינה רק המהירות, אלא הבלבול המושגי המסוכן שנוצר בין "מחיר" ל**"שווי"**. כפי שפירטתי בהרחבה בספרי "בועת נדל"ן", אי-ההבנה של ההבדל בין שני המושגים הללו היא המקור להערכות שגויות, לסיכוני אשראי ולערעור היציבות הכלכלית.

1. ההגדרה המזוקקת: הווה מול עתיד

כדי להבין את המציאות בשטח, עלינו להפריד בין עובדות היסטוריות למסקנות כלכליות:

"מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה. שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל."

המחיר הוא "אווירה". הוא תנודתי, רגשי ומושפע מלחצי שוק רגעיים, פסיכולוגיית המונים או ריבית נמוכה באופן מלאכותי. ככזה, הוא אינו יציב ואינו יכול לשמש כבסיס בטוח לבטוחה. לעומתו, השווי הוא "בר קיימא". הוא העוגן הכלכלי היציב שמייצג את הערך האמיתי של הנכס לאורך זמן, ללא קשר לרעשי הרקע של השוק.

2. שורשי תורת הערך: מאדם סמית ועד היום

ההבחנה הזו אינה המצאה מודרנית; היא נשענת על היסודות של אדם סמית, אבי הכלכלה הקלאסית. סמית הבחין בין "מחיר שוק" ל"מחיר טבעי". בעוד שמחיר השוק משתנה מדי יום, המחיר הטבעי (השווי) הוא המרכז שאליו המחירים תמיד שואפים לחזור.בתורת הערך, השווי נגזר מהערך הפונדמנטלי – התועלת הריאלית שהנכס מפיק (מגורים או הכנסה) ביחס לגורמי הייצור שלו. כשמחיר בורח מהשווי, הוא למעשה בורח מההיגיון הכלכלי.

3. גורמי היסוד (Fundamentals): הבטון שמתחת למחיר

שווי אינו נגזר מניחוש, אלא מגורמי יסוד קשיחים:

- כושר השתכרות: היחס בין מחירי הדיור להכנסה הפנויה של משקי הבית.

- תשואה ריאלית: האם הנכס מייצר ערך כלכלי הגבוה מעלות המימון שלו?

- עלויות חלופיות: עלויות הקרקע והבנייה הריאליות, ללא מרכיבי ספקולציה.

כאשר גורמי היסוד הללו אינם תואמים את המחיר בשטח, נוצר "נתק". זהו המצב שבו המחיר מוזן על ידי "אווירה" בלבד, וזהו בדיוק המקום שבו השמאי חייב להתייצב כשומר סף.

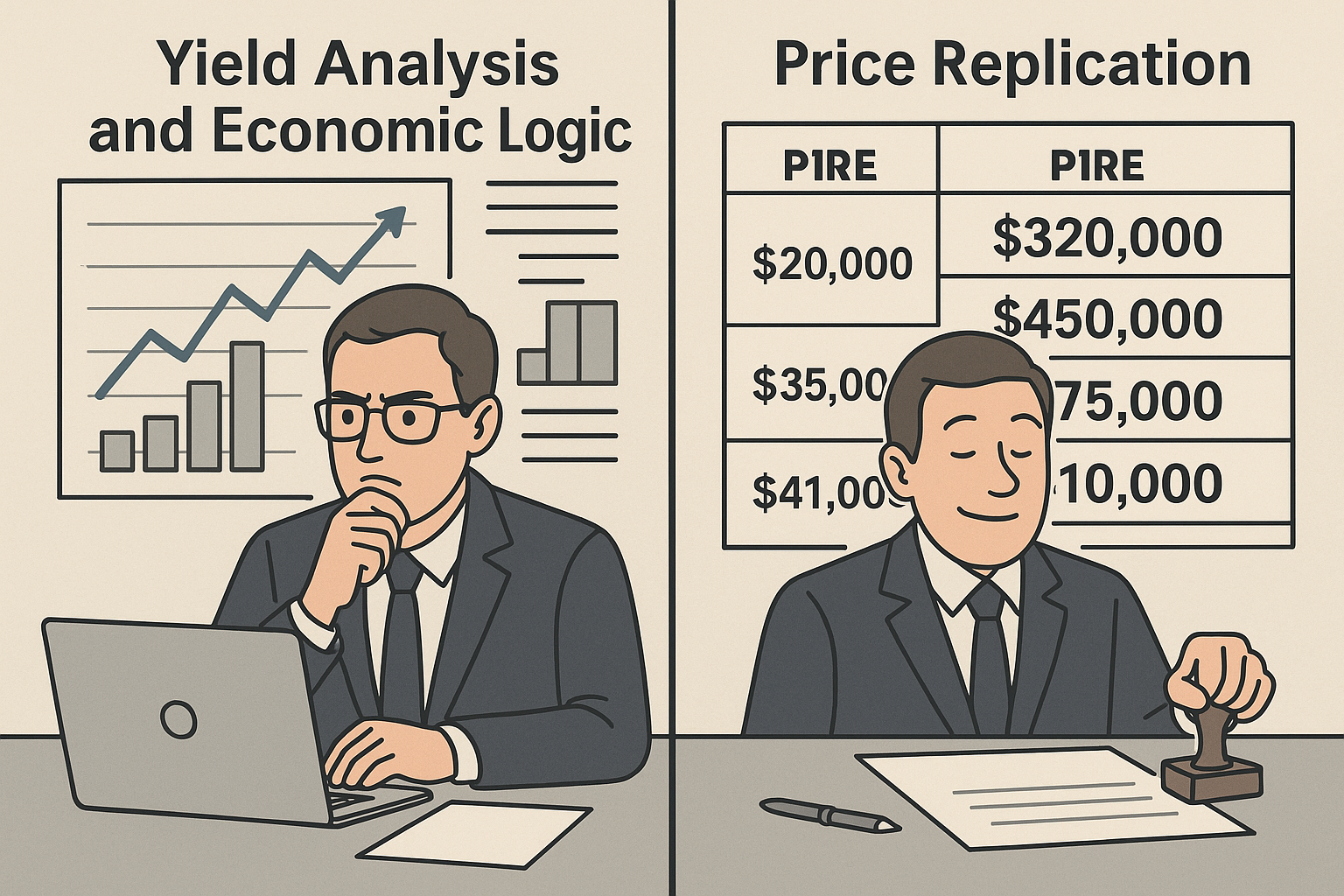

4. שמאות אינה "שכפול מחירים"

אחת הרעות החולות בפרקטיקה היא התפיסה ששמאות היא "לספר בכמה נמכרה הדירה ליד". זו אינה שמאות, זהו "שכפול והעתקת מחירים".אם המחיר של השכן הושפע מלחץ, מבורות או מאופוריה חולפת, שכפולו לתוך הערכת שווי חדשה רק מעמיק את הבועה. שמאות מקצועית היא אנליזה ביקורתית: עלינו לבדוק האם המחיר שהתקבל בשוק אכן משקף את השווי הפונדמנטלי. בשוק בריא, השניים מתלכדים; בשוק חולה, הם נפרדים – ושם עלינו להתריע.

5. להתריע מתוך הנתק

מאז שנת 2012, אני פועל לחשוף את הנתק המתרחב בין המחיר לשווי בישראל. תפקידו של השמאי הוא לא להדהד את הטירוף, אלא להוות את המבוגר האחראי.זכרו: המחיר הוא מה שאתם משלמים, השווי הוא מה שאתם מקבלים. במקום שבו המחיר הוא רק אווירה, השווי הוא חומת המגן שלכם ושל המערכת הפיננסית כולה.

6. מהו ערך פונדמנטלי?

בכלכלה ובפיננסים, ערך פונדמנטלי הוא השווי של נכס כפי שהוא נגזר מנתונים ריאליים ומדידים, ללא קשר למחיר השוק שלו ברגע נתון. בנדל"ן, גורמי היסוד הם:

- כושר השתכרות/תשואה: כמה שכירות הנכס יכול להניב ביחס לעלות ההון.

- עלויות חלופיות: כמה עולה לבנות נכס דומה מאפס (עלויות בנייה + קרקע).

- דמוגרפיה ותעסוקה: האם יש אוכלוסייה בעלת יכולת כלכלית שתצטרך ותוכל לשלם על הנכס?

- ריבית ריאלית: עלות הכסף לטווח ארוך (לא מבצעי ריבית רגעיים).

7. הנתק: כשמחיר השוק בורח מהערך הפונדמנטלי

כאן נכנסת הצעקה שלי מ-2012. מצב של בועה מוגדר בדיוק כך: כאשר מחיר השוק עולה משמעותית מעל לערך הפונדמנטלי. כאשר המחיר נקבע לפי "אווירה", הוא מפסיק להישען על גורמי יסוד (כמו יכולת ההחזר של הרוכשים מהשכר שלהם) ומתחיל להישען על ספקולציה (הציפייה שמחר המחיר יהיה גבוה יותר). בתורת הערך, זהו מצב שבו השוק מתנתק מה"פונדמנטלס".

8. גורמי היסוד כ"בלם" של השמאי

השמאי המקצועי, בניגוד לאיש המכירות, חייב להיות אנליסט של ערך פונדמנטלי.כשאתה כותב ש"שמאות אינה שכפול מחירים", אתה מתכוון שהשמאי צריך לשאול: "האם מחיר העסקה ליד מגובה בגורמי יסוד?"

- אם השכר הממוצע באזור לא עלה, אבל מחירי הדירות זינקו ב-30% – יש נתק מהערך הפונדמנטלי.

- אם התשואה משכירות נמוכה מעלות המשכנתא – יש נתק מהערך הפונדמנטלי.

מחיר הוא אווירה, שווי הוא יציבות: האם השוק איבד את הקשר למציאות?

בעולם הנדל"ן, הבלבול בין "מחיר" ל"שווי" הוא לא רק טעות לשונית – הוא סכנה כלכלית. כפי שכתבתי בספרי "בועת נדל"ן", הנתק הזה הוא המקום שבו נוצרות בועות ונמחקים הקיים.

"מחיר" הוא נתון, "שווי" הוא מסקנה

ההגדרה פשוטה: מחיר הוא מה שמישהו שילם אתמול, מושפע מ"אווירה", פסיכולוגיה ותנודתיות. שווי, לעומת זאת, הוא מסקנה כלכלית על מחיר שראוי שיתקבל. השווי הוא בר קיימא, יציב, והוא היחיד שיכול לשמש כבסיס לבטוחה.

העוגן: ערך פונדמנטלי וגורמי יסוד

מאחורי כל "שווי" עומד הערך הפונדמנטלי. אלו הם גורמי היסוד הריאליים: כוח הקנייה של הציבור, עלויות הבנייה, והתועלת הכלכלית שהנכס מפיק.כבר מימיו של אדם סמית, ידענו שקיים "מחיר טבעי" אליו השוק שואף. כשהמחיר בשוק בורח מהערך הפונדמנטלי, נוצר ה"נתק" המפורסם.

שמאות אינה שכפול, היא אנליזה

הפרקטיקה השמאית אינה מסתכמת ב"לספר בכמה נמכרה הדירה ליד". שכפול מחירים הוא העתקה של טעויות השוק. שמאות אמיתית בוחנת האם המחיר מגובה בגורמי יסוד. בשוק בריא, המחיר והשווי מתלכדים. בשוק בועתי – הם נפרדים.מאז 2012, תפקידנו הוא לעמוד בפרץ, לזהות את הנתק הזה ולהתריע: המחיר אולי עלה, אבל האם הערך הפונדמנטלי שם כדי להחזיק אותו?

9. שווי הוא "הפוטנציאל", מחיר הוא "המימוש"

בתורת הערך, השווי (Value) מוגדר כסך כל התועלות שהנכס עתיד להניב. אם נכס יכול להניב שכירות של 5,000 ש"ח בחודש למשך 50 שנה, השווי שלו הוא הערך המהוון של כל התשלומים האלו. זו "האמת הכלכלית".המחיר (Price), לעומת זאת, הוא הנקודה שבה המוכר והקונה הסכימו "להיפגש" ברגע נתון.

- החיבור: תורת הערך אומרת שהמחיר אמור לשאוף לשווי. אם מישהו משלם מחיר שגבוה מהערך המהוון של התועלת (השכירות או המגורים), הוא למעשה משלם על "אווירה" או על ציפייה לעליית ערך עתידית שלא בטוח שתקרה.

10. אובייקטיביות מול סובייקטיביות

כאן נמצא הלב של הטיעון שלי מהספר:

- השווי הוא אובייקטיבי (יחסית): הוא מבוסס על "תורת הערך האובייקטיבית" (בדומה לאדם סמית). הוא בוחן פרמטרים קשיחים: זכויות בנייה, מיקום, איכות חומרים, ותפוקה כלכלית. לכן הוא "בר קיימא" ומשמש כבטוחה.

- המחיר הוא סובייקטיבי: הוא מבוסס על "תורת הערך הסובייקטיבית" (האסכולה האוסטרית). המחיר נקבע לפי כמה הנכס שווה עבור אדם ספציפי ברגע ספציפי. אם קונה חייב דירה בקומה ראשונה ליד סבתא שלו, הוא ישלם "מחיר" מופקע.

החיבור המקצועי: השמאי משתמש בתורת הערך כדי לנקות את ה"רעשים" הסובייקטיביים של המחיר ולהחזיר את הנכס לשווי האובייקטיבי שלו.

11. מנגנון ה"מגנט" (Mean Reversion)

תורת הערך מלמדת אותנו שיש כוח משיכה בכלכלה. כפי שאדם סמית הסביר, מחיר השוק יכול לעלות מעל "המחיר הטבעי" (השווי), אבל הוא לא יכול להישאר שם לנצח.

- המחיר הוא האדווה על פני המים: היא יכולה להיות גבוהה או נמוכה, תנודתית וסוערת.

- השווי הוא עומק המים: הוא יציב, שקט וקבוע.

כשאני כותב ש"מחיר הוא אווירה", אתה בעצם אומר שהמחיר מייצג את הסטייה (האדווה), בעוד שהשווי מייצג את חוקי הפיזיקה הכלכליים (העומק).

12. הנתק ככשל שוק

כאשר השוק בריא, תורת הערך חוזה שהמחיר והשווי יהיו כמעט זהים. ה"נתק" שאתה מתריע מפניו מאז 2012 הוא מצב שבו השוק מפסיק לתמחר את התועלת של הנכס ומתחיל לתמחר רק את הנדירות שלו או את הכסף הזול (ריבית).כשזה קורה, המחיר הופך לבועה – כי אין מאחוריו שום "ערך בשימוש" (Value in use) שיצדיק אותו לאורך זמן.

מאדם סמית ועד היום: תורת הערך בשירות השמאי

ההבחנה הזו אינה חדשה; היא נשענת על כתפיו של אדם סמית, אבי הכלכלה המודרנית. סמית הבחין בין "ערך בשימוש" ל"ערך בחליפין", וטען שקיים "מחיר טבעי" (השווי הריאלי) שאליו השוק תמיד שואף לחזור.בתורת הערך, השווי אינו נקבע לפי מה שמישהו היה מוכן לשלם בשיא הטירוף, אלא לפי התועלת הכלכלית העתידית שהנכס יפיק. כשאנחנו בוחנים נכס כבטוחה, אנחנו מחפשים את ה-Value ולא את ה-Price.

מלכודת השכפול: שמאות אינה "העתק-הדבק"

טעות נפוצה ומסוכנת בפרקטיקה היא "שכפול והעתקת מחירים". שמאות מקרקעין אינה "לספר בכמה נמכרה הדירה ליד". אם השמאי רק מעתיק את מחיר העסקה האחרונה מבלי לנתח האם הוא מייצג את השווי הריאלי, הוא אינו מבצע הערכת שווי – הוא מבצע תיעוד היסטורי של טעויות השוק.בשוק בריא ונורמלי, המחיר והשווי אמורים להתלכד. אך כאשר נוצר נתק, תפקיד השמאי הוא לעצור, להתריע ולצעוק: "יש כאן סטייה!". זה בדיוק מה שאני עושה מאז שנת 2012 – מזהה את הנקודות שבהן האווירה (המחיר) ניתקה מהמציאות הכלכלית (השווי).

השווי הוא חומת המגן

בסופו של יום, שווי הוא מסקנה מקצועית המבוססת על יסודות כלכליים איתנים. בזמן שהמחיר יכול לנסוק על כנפי האופטימיות או לצנוח בשל פאניקה, השווי נותר המדד האמיתי לחוסן.אל תתבלבלו בין השניים. המחיר הוא מה ששילמתם היום; השווי הוא מה שיגן עליכם מחר.

אדם סמית הוא האב המייסד של תורת הערך הכלכלית המודרנית, אך הגישה שלו עברה גלגולים שדווקא מחזקים את הטיעון שלי על ההבדל בין מחיר לשווי.סמית, בספרו "עושר העמים" (1776), הניח את היסודות להבחנה שאתה עושה היום, והוא קרא לזה "ערך בשימוש" מול "ערך בחליפין".

ההבחנה של אדם סמית: שווי מול מחיר

אדם סמית היה הראשון שהבחין בין שני סוגי ערכים, מה שמתחבר ישירות לפרק בספרך:

- ערך בשימוש (Value in Use): התועלת האמיתית שהנכס מביא לאדם (ה"שווי" היציב והכלכלי שלך).

- ערך בחליפין (Value in Exchange): הכוח של הנכס לרכוש מוצרים אחרים בשוק (ה"מחיר" התנודתי).

סמית טבע את "פרדוקס המים והיהלומים" שהזכרתי קודם: למים יש ערך בשימוש עצום (אי אפשר לחיות בלעדיהם) אך ערך חליפין נמוך. ליהלום אין כמעט ערך בשימוש, אך ערך החליפין שלו בשמיים.

מחיר טבעי מול מחיר שוק (הנקודה הקריטית)

כאן אדם סמית ממש "מדבר מגרונך". הוא הגדיר שני סוגי מחירים:

- המחיר הטבעי (Natural Price): המחיר שמשקף את עלויות הייצור האמיתיות (עבודה, קרקע, הון). זהו ה"שווי" שאתה מדבר עליו – הערך הראוי והיציב.

- מחיר השוק (Market Price): המחיר בפועל שבו המוצר נמכר, המושפע מהיצע וביקוש רגעיים.

סמית טען שמחיר השוק תמיד "נמשך" לכיוון המחיר הטבעי כמו מגנט. כשיש "נתק" (כפי שאני מגדיר זאת), ומחיר השוק גבוה בהרבה מהמחיר הטבעי, השוק נמצא בסטייה שתתוקן בסופו של דבר.

איפה סמית "טעה" (או איפה הכלכלה התקדמה)

אדם סמית דבק בתורת הערך של העבודה – הוא האמין שהשווי נקבע בעיקר לפי כמות העבודה שהושקעה בנכס. הכלכלנים שבאו אחריו (כמו דייוויד ריקארדו ובהמשך המהפכה השולית) הבינו ששווי לא נקבע רק לפי העבר (כמה עלה לבנות), אלא לפי העתיד (כמה תועלת או כסף הנכס יניב). זה מתחבר לציטוט שלי: "שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל". המסקנה הזו מבוססת על היכולת הכלכלית של הנכס לייצר ערך בעתיד, ולא רק על כמה לבנים הניחו בו.

מחיר מול שווי: כשהשוק מאבד את הצפון, השמאי חייב להישאר עם המצפן

בעולם הנדל"ן הישראלי של העשור האחרון, נדמה שהגבולות היטשטשו. כותרות העיתונים חוגגות "שיאי מכירות", ורוכשים פוטנציאליים רצים אחרי הנתון האחרון בלוחות המכירה. אך מתחת לפני השטח, מתנהל מאבק אינטלקטואלי ומקצועי חשוב מאין כמוהו: ההבחנה בין מחיר לשווי.

מחיר הוא רגע בזמן, שווי הוא יציבות

מחיר הוא תוצר של "אווירה". הוא מושפע מדחף, מפחד מהחמצה (FOMO), מריבית נמוכה או פשוט מתחרות רגעית בין שני קונים. כפי שנכתב בספר "בועת נדל"ן", המחיר הוא נתון עובדתי – הוא מספר שמישהו שילם אתמול.לעומת זאת, השווי הוא מסקנה מושכלת. הוא מייצג את הערך הכלכלי הראוי שיכול להחזיק מעמד גם כשהרוחות משתנות. עבור בנקים וגופי מימון, השווי הוא הבטוחה – הסלע היציב שעליו נשענת העסקה. בטוחה לא יכולה להסתמך על "אווירה" חולפת.

מלכודת השכפול: שמאות אינה "העתק-הדבק"

טעות נפוצה היא לחשוב שתפקיד השמאי הוא פשוט לדווח בכמה נמכרה הדירה של השכן. אם כל מה שהיינו עושים זה "שכפול והעתקת מחירים", לא היינו אנשי מקצוע, אלא ארכיונאים.שמאות אמיתית בוחנת את הנתונים בעין ביקורתית:

- האם המחיר שהתקבל משקף תנאי שוק נורמליים?

- האם ישנה סטייה מהותית מהערך הכלכלי הריאלי?

- האם השוק נמצא ב"נתק" בין היכולת הכלכלית לבין המחיר הנקוב?

תפקיד השמאי כשומר סף

בכלכלה בריאה, המחיר והשווי אמורים להשיק זה לזה. הפער ביניהם הוא "מדד הדופק" של השוק. ככל שהפער גדל, כך עולה רמת הסיכון.מאז שנת 2012, אנחנו עדים לתופעה שבה הנתק הזה הולך ומעמיק. תפקידו של השמאי המקצועי בעת הזו הוא לא "לזרום" עם השוק, אלא לעצור, להתריע ולצעוק את האמת הכלכלית. שווי הוא לא מה שמישהו הסכים לשלם בשיא הטירוף, אלא מה שהנכס באמת שווה ביום סגריר.

לסיכום

השקעה בנדל"ן אינה הימורים. היא דורשת הבנה עמוקה של הערך הפנימי של הנכס. כשהמחיר מונע מאווירה והשווי מונע מעובדות, התפקיד שלנו הוא להחזיר את הדיון לקרקע המציאות.

הסבר פשוט למושג "ערך פונדמנטלי" (Fundamental Value) הוא להסתכל על "האמת העירומה" של הנכס, בלי האיפור והתחפושות של השוק.אם נדמה את מחיר הדירה למזג אוויר (שיכול להשתנות כל יום – פעם סערה ופעם שרב), הערך הפונדמנטלי הוא האקלים (המצב הקבוע והיציב של האזור).הנה שלושת המרכיבים של ה"פונדמנטל" בנדל"ן בשפה פשוטה:

1. היכולת לייצר הכנסה (השכירות)

השאלה הכי פונדמנטלית היא: כמה הנכס הזה "עובד" בשבילי?אם דירה מושכרת ב-5,000 ש"ח בחודש, זה נתון פונדמנטלי. אם המחיר של הדירה קפץ במיליון ש"ח אבל השכירות נשארה 5,000 ש"ח – המחיר עלה, אבל הערך הפונדמנטלי לא השתנה. ה"נתק" שדיברת עליו קורה בדיוק כאן.

2. עלות הייצור (כמה עולה לבנות אותו?)

דמיין שאתה בונה את אותה דירה בדיוק מהתחלה. מה העלות של הקרקע, הבטון, הפועלים והתכנון?הערך הפונדמנטלי נשען על העלויות הריאליות האלו. אם מחיר הדירה בשוק הוא פי 4 ממה שעולה לבנות אותה (כולל רווח יזמי סביר), סימן שהמחיר מונע מ"אווירה" ולא מיסודות כלכליים.

3. הקשר למציאות הכלכלית (המשכורת)

ערך פונדמנטלי תמיד חייב להיות מחובר לכיס של האנשים.

- המחיר: יכול לעלות כי אנשים לוקחים הלוואות מטורפות או כי הם בלחץ.

- הפונדמנטל: נבדק לפי השאלה "האם המשכורת הממוצעת באזור מאפשרת לאנשים לשלם את המחיר הזה?". אם אין קשר בין המשכורות למחירים, הדירה איבדה את הבסיס הפונדמנטלי שלה.

לסיכום, ב"קליפת אגוז":

כשאומרים שווי הוא פונדמנטלי, מתכוונים שזהו השווי של הנכס לפי מה שהוא באמת נותן: קורת גג, מיקום, והכנסה חודשית. כל מה שמעבר לזה – ציפיות ש"המחיר ימשיך לעלות לנצח", פחד מהחמצה, או כסף זול מהבנק – זה לא פונדמנטלי, זו ה"אווירה".

השמאי המקצועי מחפש את הבטון והברזל הכלכלי (הפונדמנטל), לא את הבלונים הצבעוניים של המחיר.