ניתוח מדד מחירי הדירות לאוגוסט 2025 של הלמ"ס: המרכז ותל אביב בירידות, אך הצפון ממריא עם עליות חריגות – ובראשן קריית שמונה. מה עומד מאחורי הנתונים, והאם זו מגמה אמיתית או הטעיה סטטיסטית?

כוכב הצפון של מדד מחירי הדירות – ניתוח עומק לנתוני אוגוסט 2025

פתיח

הלמ״ס פרסמה השבוע את מדד מחירי הדירות לחודש אוגוסט, והמסר המרכזי: שוק הדיור ממשיך להיחלש ברמה הארצית, אבל מתחת לפני השטח מתרחשת תופעה חריגה – מחוז הצפון מוביל בעליות המחירים, בניגוד גמור למרכז ולתל אביב. כיצד ייתכן שהאזור שספג את המכה הביטחונית הקשה ביותר מאז פרוץ המלחמה, הופך ל"כוכב המדד"?

גלית בן נאים, סגנית בכירה לכלכלן הראשי באוצר בפוסט פרשנות המנתח את הנתונים ומבאר אותם.

תמונת מצב ארצית – מגמת ירידה במרכז ובתל אביב

- מדד אוגוסט ירד ב־0.6% – ירידה שישית ברצף.

- מחוז תל אביב: ירידה מצטברת של כמעט 6% בחצי שנה, והיא שמושכת את המדד הארצי כלפי מטה.

- מחוז המרכז: ירידה של 2.9% בשנה האחרונה, מחצית ממנה נרשמה רק באוגוסט.

- בחלוקה שנתית: העלייה הארצית זעומה – 0.7% בלבד.

המושג "אזורי ביקוש" מתערער – מרכז הארץ ותל אביב כבר אינם האזורים שמייצרים יציבות או עליות מחירים, אלא דווקא אזורים שנחשבו בעבר פריפריה.

מחוז הצפון – העלייה החדה ביותר

- עלייה שנתית: 8.4% – כפול מקצב העלייה בירושלים.

- מאז ספטמבר 2023: 14% עלייה מצטברת – על אף הפינוי, המלחמה והמשבר הכלכלי.

- חלק המשקיעים ירד: רק 12% מהעסקאות לעומת 16% בשנה שעברה.

כיצד ייתכן? ההסבר השכיח הוא "הסטת ביקושים" – רוכשים בוחרים באזורים זולים יותר. אבל גלית בן נאים מדגישה: אין לכך הוכחה אמפירית במספר העסקאות.

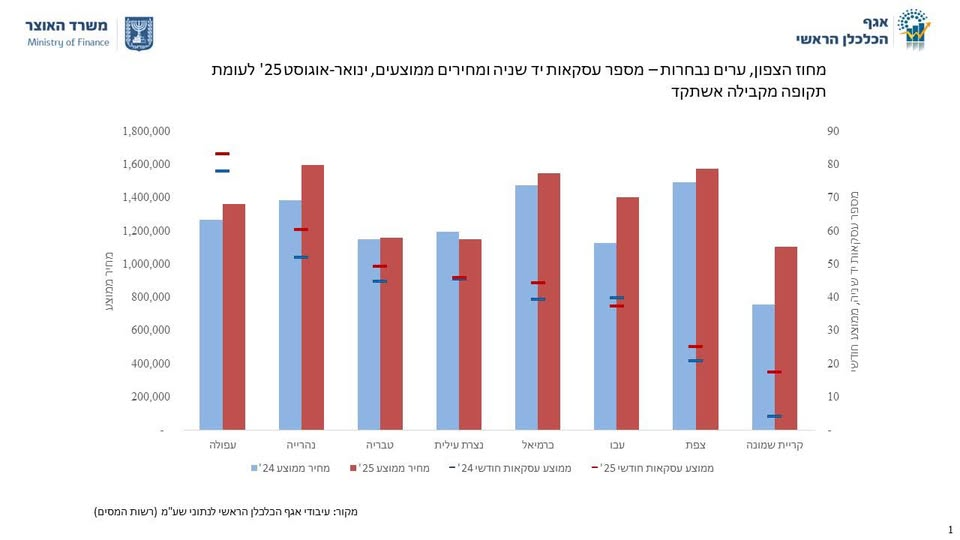

מבט לעומק בערים נבחרות (יד שנייה) – ינואר–אוגוסט 2025 לעומת אשתקד

- קריית שמונה:

- מחיר ממוצע זינק ב־46%, החציוני ב־39%.

- אבל – הבסיס להשוואה נמוך מאוד: רק 4 דירות יד שנייה נמכרו בממוצע חודשי ב־2024, והעיר פונתה בתחילת המלחמה.

- כלומר, מדובר ב"רעש סטטיסטי" ולא בעליית ערך כלכלי אמיתית.

- נהריה:

- עלייה חדה במחירים, הממוצע מעל 1.6 מיליון ₪.

- מספר עסקאות יציב יחסית.

- נצרת עילית (נוף הגליל):

- עלייה דו־ספרתית (כ־15%).

- גידול במספר העסקאות מצביע על פעילות שוק אמיתית יותר.

- עכו, צפת, כרמיאל, טבריה, עפולה:

- עליות מחירים מתונות יותר (10%–15%).

- מספר העסקאות ברמות סבירות, משקף ביקוש אמיתי.

שאלת האיכות – מלכודת המחיר הממוצע

הגרף שהציגה גלית אינו מנוכה לשינויי איכות:

- ייתכן שנרכשו דירות חדשות, גדולות או במיקום טוב יותר – מה שמעלה את הממוצע.

- המדד הרשמי של הלמ״ס אמור לנטרל חלק מההשפעה הזו, אבל לא תמיד בהצלחה מלאה.

- בקריית שמונה – כאשר המדגם קטן, קשה במיוחד להבדיל בין שינוי אמיתי לסטייה אקראית.

בעיות דומות נרשמו גם באוקראינה בתקופת המלחמה, עד שה־IMF נדרש לספק פתרון מתודולוגי.

המשמעויות

- הביקוש לא נעלם – הוא זז: גם בתקופה של מלחמה ומשבר, חלק מהציבור ממשיך לרכוש דירות – אך לא במרכז היקר, אלא בצפון הזול יותר.

- סיכון לפרשנות יתר: זינוק של עשרות אחוזים בקריית שמונה אינו עדות אמיתית לשוק פורח אלא למגבלות סטטיסטיות.

- קבלנים ומשקיעים צריכים לבחון מחדש את "אזורי הביקוש" – האם באמת השוק נמשך לפריפריה, או שמדובר באשליה זמנית שנובעת מתמהיל עסקאות?

- הצפון כמקרה מבחן: אם המגמה תימשך גם ב־2026, ייתכן שמדובר בשינוי מבני עמוק בשוק הדיור.

סיכום

מדד אוגוסט 2025 הוא עדות לפערים הגיאוגרפיים המתרחבים בשוק הדיור:

- המרכז ותל אביב מאבדים גובה.

- הצפון ממריא – לפחות בנתונים.

- אך מאחורי המספרים מסתתרות בעיות מדידה ומתודולוגיה, בעיקר בקריית שמונה.

המסר של גלית בן נאים ברור: אל תסתנוורו מהגרפים. חשוב להבין מה מסתתר מאחורי המספרים – אחרת מתקבלות מסקנות מוטעות על כיווני השוק.

בשולי הדברים אסביר שזו בדיוק הסיבה מדוע הפרקטיקה השמאית של גישת "לספר בכמה נמכרה דירה.ות ליד" איננה פרקטיקה של בחינת ובדיקת שווי. זו פרקטיקה שמציגה מחירים והשימוש בה הוא פרקטיקה מנוונת של שמאות מקרקעין המתמקדת ב"גישת שכפול והעתקת מחירים" ומתעלמת מהחובה המקצועית המקצועית של בחינת וניתוח המחיר וקביעת השווי. בחינה כלכלית של העסקה עומדת בבסיס עבודתו של שמאי המקרקעין וכשהתשואה מהנכס נמוכה מהריבית על ההלוואה שמימנה את רכישתו - זהו דגל אדום בוהק 🚩.

"מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה. שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל"

לפוסט של גלית - כאן