בלוג מקצועי על הסקירה האחרונה של הלמ"ס (ספטמבר 2025) המראה ש-40% מהציבור לא מצליח לכסות את הוצאות המחיה. המאמר קושר את הנתונים ליחס שכר–מחיר דירה בישראל, מצביע על ניתוק חמור בין הכנסות למחירי דיור, ומסביר מדוע זהו סימן ברור לבועה נדל"נית ולמצב כלכלי שאינו בר־קיימא.

יחס שכר–מחיר דירה והמציאות הכלכלית: תובנות מהסקירה האחרונה של הלמ"ס - 40% מהישראלים היו בשנה האחרונה במצב שבו ההכנסות לא כיסו את הוצאות המחיה.

הנתונים החדשים – תמונת מצב מדאיגה

הלמ"ס פרסמה לפני יומיים את ממצאי הסקר החברתי לשנת 2024, מהם עולה כי 40% מבני 20 ומעלה דיווחו כי הכנסתם לא כיסתה את הוצאות המחיה בשנה האחרונה. מתוך אלו:

- 80% הפחיתו הוצאות חיוניות,

- 47% חרגו ממסגרת האשראי,

- 43% נאלצו לעבוד יותר שעות,

- 41% ביקשו עזרה ממשפחה או חברים,

- 23% לא עמדו בתשלומים שוטפים.

המסר ברור: חלק עצום מהציבור חי באי-הלימה מתמשכת בין הכנסתו להוצאותיו.

קשר ישיר ליחס שכר–מחיר דירה

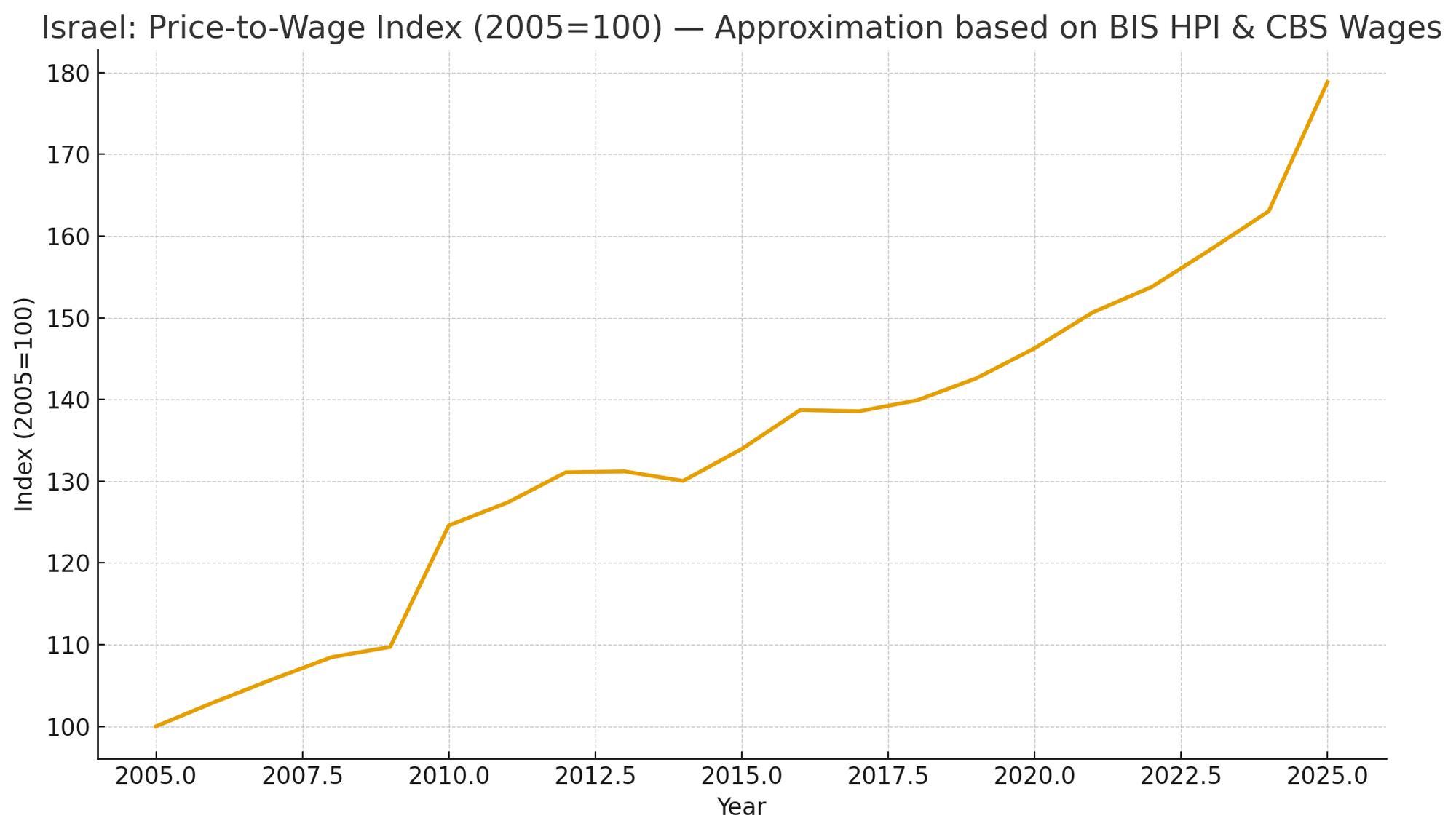

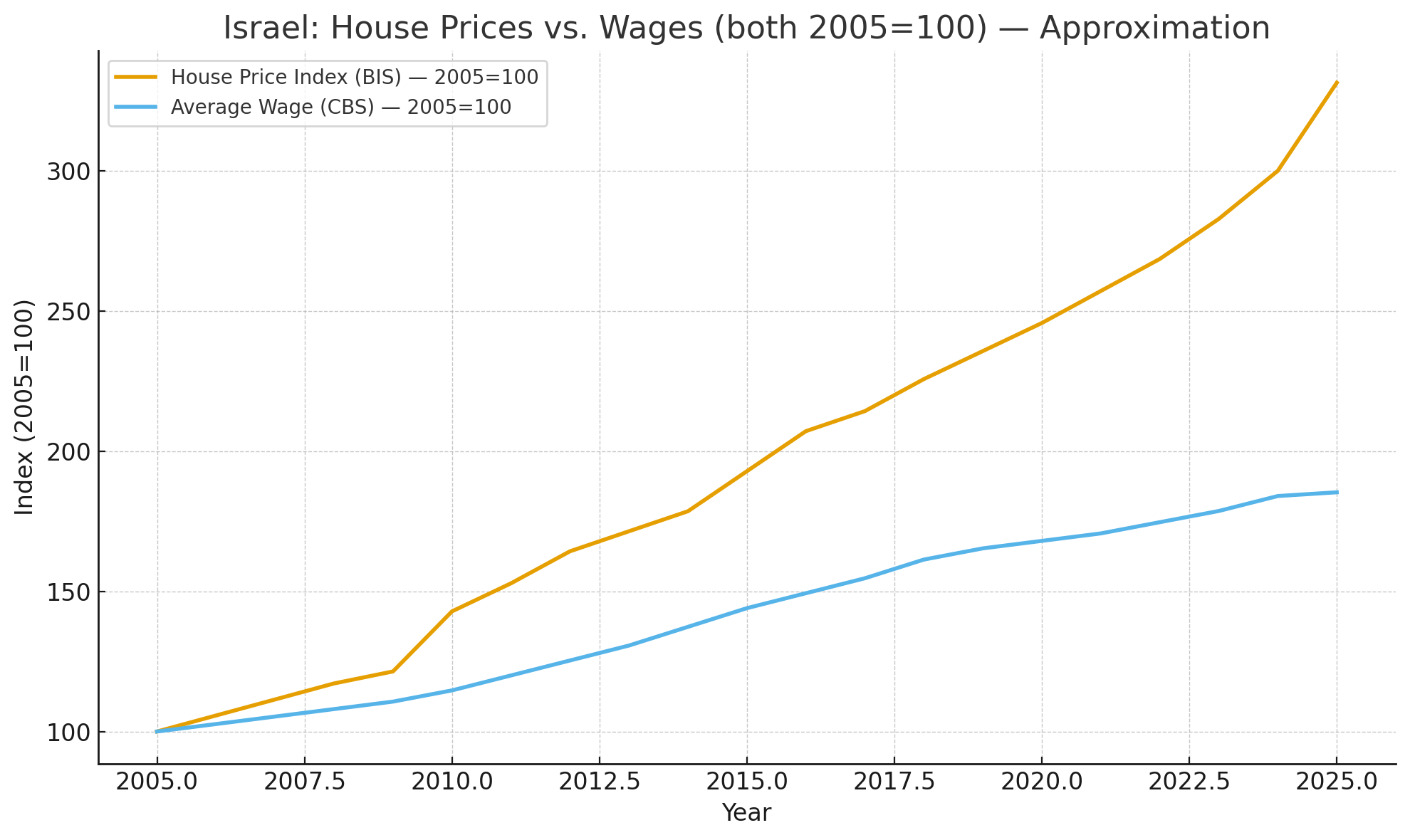

יחס שכר–מחיר דירה הוא אחד האינדיקטורים הקלאסיים לזיהוי בועה נדל"נית. בישראל היחס הזה נמצא ברמות חריגות כבר יותר מעשור:

- מחיר דירה ממוצעת בישראל = פי 12–14 מהשכר החודשי הממוצע (תלוי חישוב), לעומת 4–6 בעולם המערבי.

- המשמעות: משק בית ישראלי נדרש ל-100–120 משכורות ברוטו כדי לרכוש דירה, בעוד שבמדינות OECD מדובר ב-50–60 משכורות בלבד.

כאשר מצרפים לנתון הזה את תוצאות הסקר – התמונה מתחדדת: אם 40% מהציבור מתקשה לכסות את ההוצאות השוטפות, כיצד ניתן לצפות ממנו לעמוד גם בנטל רכישת דירה שמחירה כפול מערכה הכלכלי הפונדמנטלי?

הפער בין שכר לדיור כגורם מערכתי

הנתונים של הלמ"ס אינם רק עדות למצוקה חברתית, אלא גם איתות לשוק הנדל"ן והמערכת הפיננסית:

- שכר קפוא מול מחירי דיור מנופחים יוצר שחיקה בכושר ההחזר של משקי הבית.

- התוצאה היא עלייה בסיכון האשראי – מה שמתורגם לפיגורים, לעלויות מימון גבוהות יותר, ולבסוף למעגל שלילי שבו עוד ועוד משקי בית נופלים מתחת לקו הסבירות הכלכלית.

- מבחינה פונדמנטלית – מצב שבו תשואות מהשכר אינן מאפשרות לרכוש דירה הוא מצב של שווי שלילי ביחס למחיר – איתות מובהק לבועה.

מסקנה

הסקירה של הלמ"ס מספקת עדות חותכת לכך שהמשק הישראלי נמצא במצב של אי־בר קיימא: הציבור אינו מצליח לממן את המחיה השוטפת, ובמקביל נושא על גבו מחירי דירות שמנותקים מהשכר. יחס שכר–מחיר דירה הפך מגורם מקרו־כלכלי למדד חברתי בוער – כזה שמשליך לא רק על יכולת רכישת דירה, אלא על עצם היכולת לשרוד כלכלית.

40% מהישראלים היו בשנה האחרונה במצב שבו ההכנסות לא כיסו את הוצאות המחיה.

כיצד התמודדו עם המצב הזה?

- 80% הפחיתו בהוצאות

- 47% נכנסו לאוברדראפט (חרגו מהמסגרת)

- 43% עבדו יותר

- 41% ביקשו עזרה או הלוואה ממשפחה וחברים

- 28% השתמשו בחיסכון

- 26% לקחו הלוואה מגוף פיננסי

- 23% לא עמדו בתשלומים

- 9.9% נעזרו במעסיק

- 8.3% פנו לרשויות הרווחה

- 7.6% מכרו פריט בעל ערך

* נתוני הסקר החברתי, מתייחסים לבני 20 ומעלה

הנה הטבלה בפורמט פשוט שאפשר להעתיק ישירות לבלוג או לאקסל:

| שנה | מדד מחירי דירות (2010=100) | שכר חודשי ממוצע (₪) | מחירים (2005=100) | שכר (2005=100) | יחס מחיר/שכר (2005=100) |

|---|---|---|---|---|---|

| 2005 | 70 | 7,500 | 100.0 | 100.0 | 100.0 |

| 2006 | 74 | 7,700 | 105.7 | 102.7 | 102.9 |

| 2007 | 78 | 7,900 | 111.4 | 105.3 | 105.8 |

| 2008 | 82 | 8,100 | 117.1 | 108.0 | 108.4 |

| 2009 | 85 | 8,300 | 121.4 | 110.7 | 109.7 |

| 2010 | 100 | 8,600 | 142.9 | 114.7 | 124.5 |

| 2011 | 107 | 9,000 | 152.9 | 120.0 | 127.4 |

| 2012 | 115 | 9,400 | 164.3 | 125.3 | 131.1 |

| 2013 | 120 | 9,800 | 171.4 | 130.7 | 131.1 |

| 2014 | 125 | 10,300 | 178.6 | 137.3 | 130.1 |

| 2015 | 135 | 10,800 | 192.9 | 144.0 | 134.0 |

| 2016 | 145 | 11,200 | 207.1 | 149.3 | 138.7 |

| 2017 | 150 | 11,600 | 214.3 | 154.7 | 138.5 |

| 2018 | 158 | 12,100 | 225.7 | 161.3 | 139.9 |

| 2019 | 165 | 12,400 | 235.7 | 165.3 | 142.6 |

| 2020 | 172 | 12,600 | 245.7 | 168.0 | 146.2 |

| 2021 | 180 | 12,800 | 257.1 | 170.7 | 150.7 |

| 2022 | 188 | 13,100 | 268.6 | 174.7 | 153.7 |

| 2023 | 198 | 13,400 | 282.9 | 178.7 | 158.4 |

| 2024 | 210 | 13,800 | 300.0 | 184.0 | 163.0 |

| 2025 | 232 | 13,900 | 331.4 | 185.3 | 178.9 |

הטור האחרון (“יחס מחיר/שכר”) מראה בצורה ישירה עד כמה מחירי הדירות התרחקו מהשכר מאז 2005.