ניתוח מקצועי מעמיק החושף כיצד הטבות מימון של קבלנים מעוותות את מחירי הדירות בישראל, מנפחות את מדד מחירי הדירות של הלמ"ס, משפיעות על שוק היד־השנייה ומובילות לכך שגישת ההשוואה בשמאות מקרקעין הופכת מגישת הערכת שווי לכלי של שכפול והעתקת מחירים. המאמר מצביע על כשל מדידה שיטתי, יישום חוק גודהארט בשוק הנדל"ן, ואחריותם של שמאי המקרקעין כשומרי סף – אחריות שנזנחה והפכה לשיתוף פעולה פסיבי עם מנגנוני מניפולציה שמנציחים בועת נדל"ן מסוכנת ומנותקת מהמציאות הכלכלית. A deep professional analysis exposing how developer financing incentives distort housing prices in Israel, inflate official CBS indices, mislead the second-hand market, and turn the comparative appraisal approach into a price-copying mechanism that legitimizes manipulation instead of safeguarding economic value.

שרשרת ניפוח המחירים

איך הטבות מימון הפכו למדד, המדד הפך למחיר – ושומרי הסף ויתרו על תפקידם

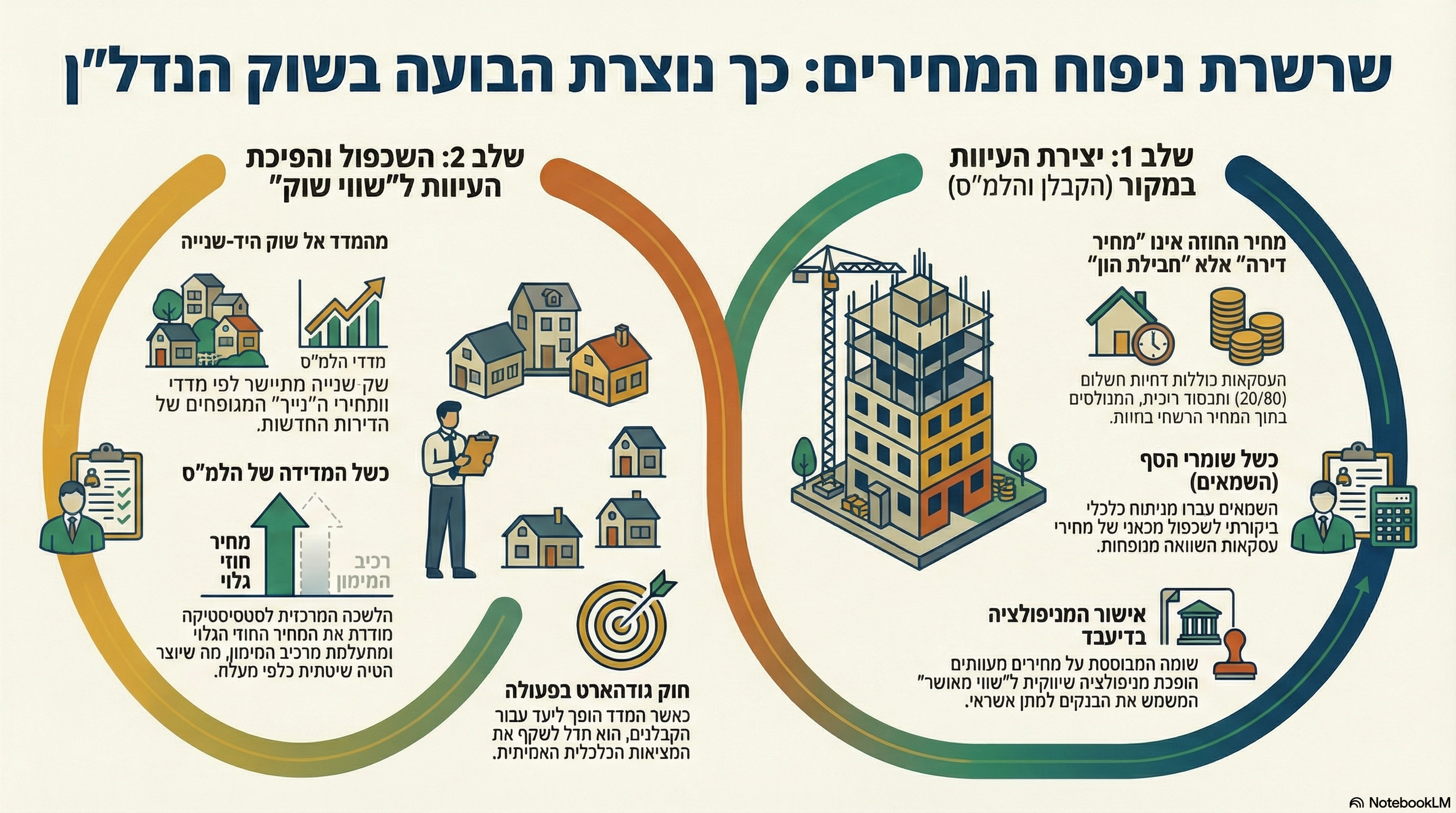

שוק הנדל"ן בישראל איננו מתנהל עוד סביב שווי כלכלי של דירה, אלא סביב מבנים פיננסיים שנועדו לייצר מראית עין של יציבות ואף עליות מחירים – גם כאשר הביקושים נחלשים, שיעור ביטולי העסקאות מזנק, והמלאי הלא־מכור תופח לרמות שיא. בלב המנגנון הזה פועלת שרשרת ניפוח מחירים סגורה, שמזינה את עצמה ומאשררת את עצמה – עד לרגע הקריסה.

1. נקודת המוצא: העסקה החדשה איננה “מחיר דירה”

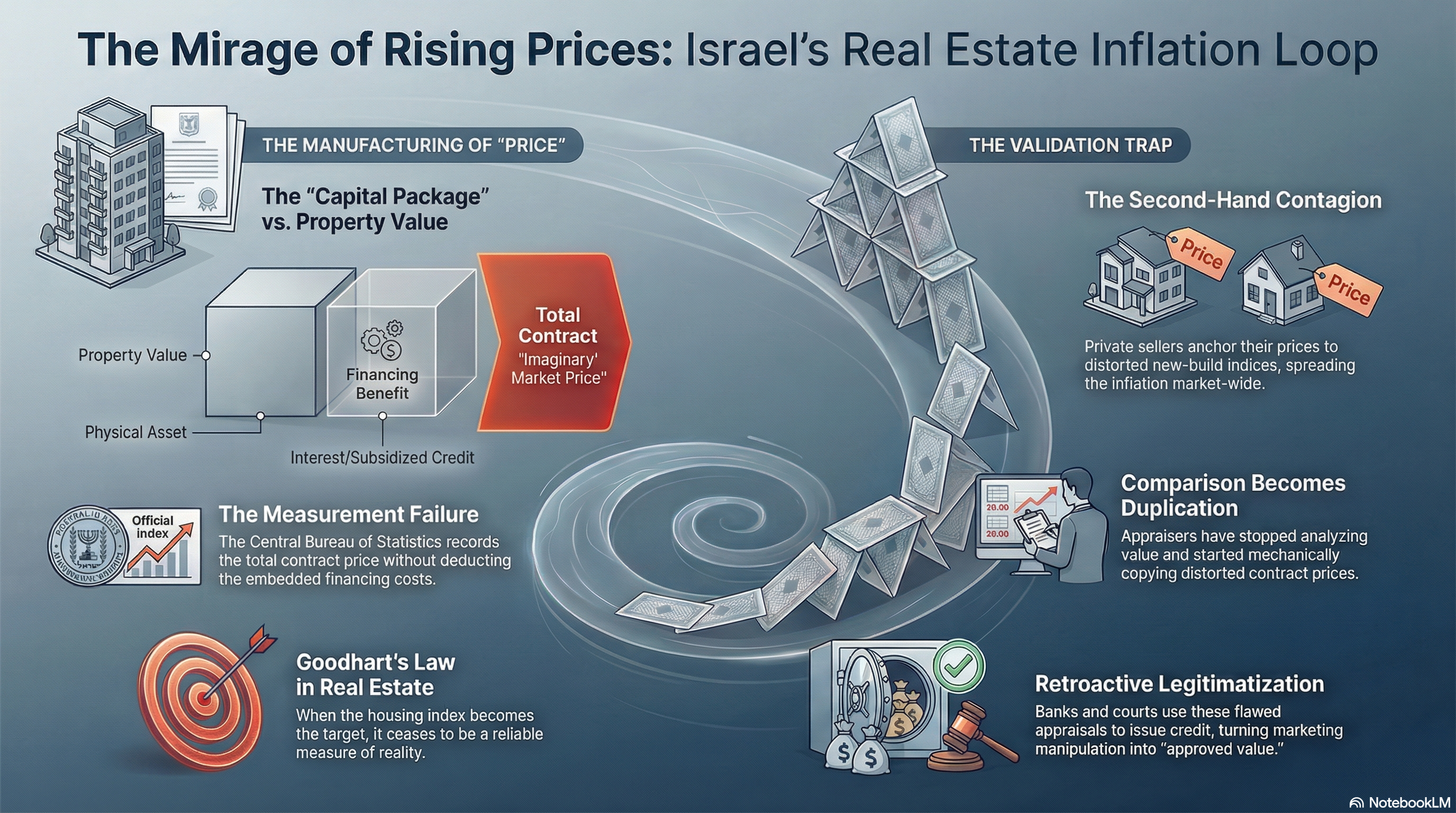

עסקאות בדירות חדשות אינן עוד עסקות פשוטות של נכס תמורת כסף. בפועל מדובר בחבילת הון הכוללת:

- דחיות תשלום מהותיות (20/80, 10/90 ודומיהן),

- הלוואות ללא ריבית או בריבית מסובסדת,

- סבסוד סמוי של עלות ההון.

כאשר בחוזה מכר נכתב במפורש כי “התמורה כוללת גם את הדירה וגם את הפרש המימון (הריבית)” – אין כאן שאלה פרשנית. זהו מחיר חוזי שמגלם נכס + אשראי. כלומר: שעטנז מודע בין מחיר הדירה למחיר הכסף.

שינוי במחירי שוק הדירות - דצמבר-2025

2. כשל המדידה: פורמליזם במקום כלכלה

הלשכה המרכזית לסטטיסטיקה

הלמ"ס בוחר למדוד את המחיר החוזי המדווח, גם כאשר ידוע:

- שהחוזה כולל רכיב מימון מהותי,

- שהרכיב אינו מנוכה,

- שהמחיר אינו משקף ערך נוכחי כלכלי.

אין כאן “הערכה סובייקטיבית” אלא אי־מדידה של רכיב ידוע וגלוי. ההתעקשות להיצמד למחיר הרשמי, תוך התעלמות מתוכן כלכלי מהותי של העסקה, יוצרת הטיה שיטתית כלפי מעלה במדד מחירי הדירות.

3. חוק גודהארט: כשהמדד הופך למטרה

כאן מתממש חוק גודהארט במלוא עוצמתו: כאשר מדד הופך ליעד, הוא חדל למדוד את המציאות.

הקבלנים שומרים על “המחיר הרשמי” ומעבירים את ההנחות למישור המימון; הלמ"ס מודד את המספר ולא את הכלכלה שמאחוריו; והמדד מפסיק לשקף מגמת שוק אמיתית.התוצאה איננה רק טשטוש ירידות – אלא לעיתים יצירת עליות מדומות, דווקא בתקופה של ירידה חדה במכירות וזינוק במלאי הלא־מכור.

4. אפקט ההדבקה: מהמדד אל שוק היד־השנייה

שוק היד־השנייה איננו פועל בוואקום. הוא מתצפת:

- על מחירי הדירות החדשות,

- על מדדי הלמ"ס,

- על כותרות ופרשנויות כלכליות.

כאשר העוגן הראשוני מעוות – כל השוק מתיישר על עיוות. מחירי יד־שנייה מושפעים ממחירי “נייר” של דירות חדשות, שאינם משקפים עסקה כלכלית אמיתית.

5. נקודת הכשל החמורה באמת: גישת ההשוואה שנפלה בפח

כאן מתרחש הכשל המקצועי העמוק ביותר.גישת ההשוואה נועדה להיות כלי ביקורת שוק, לא מכשיר לשכפולו. תפקידה המקורי היה לבחון האם עסקה משקפת שווי כלכלי סביר, תוך נטרול הבדלים, סיכונים ונסיבות חריגות.אלא שבשוק הנוכחי התרחשה מוטציה שקטה:

גישת ההשוואה חדלה להיות כלי אנליטי והפכה לגישת שכפול והעתקת מחירים.

6. השוואה למחיר שאינו שווי

כאשר עסקאות הבסיס:

- כוללות הטבות מימון מהותיות,

- מגולמות במחיר החוזי,

- ואינן מנוכות במדד,

ההשוואה אליהן איננה השוואה לשווי – אלא השוואה למחיר מנופח.

במצב כזה, כל שומה “מבוססת השוואה” איננה בודקת שווי – אלא משעתקת עיוות.

7. מאפקט הֶדֵהוּד לאשרור מניפולציה

השומה איננה מסמך ניטרלי. היא:

- משמשת בנקים להעמדת אשראי,

- מצוטטת בבתי משפט,

- ומכוננת נורמה כלכלית.

כאשר שמאי מתבסס על עסקאות מושפעות, מבלי לנתח תזרים, תשואה, עלות הון וסיכון – הוא אינו רק מהדהד את המחיר המנופח. הוא מאשרר אותו בדיעבד והופך מניפולציה שיווקית של קבלן ל”שווי מאושר” במסמך מקצועי.

8. משומרי סף לשותפים שקטים

שמאי מקרקעין הם שומרי הסף של השוק. הם הראשונים שאמורים לומר: המלך עירום.

כאשר השמאי יודע:

- שהמחיר כולל רכיב מימון,

- שהמדד מעוות,

- ובכל זאת מאשר שווי “בהתאם לעסקאות השוואה”,

הוא איננו רק טועה. הוא נופל בפח שהשוק פרס במכוון – ובכך:

- מנציח את המחירים המנופחים,

- משתף פעולה עם המניפולציה,

- ומעניק לה חותמת מקצועית.

זהו כבר לא כשל שוק – אלא כשל שמאי.

9. היעדר מנגנון בלימה

גישת ההשוואה אמורה לכלול בלמים פנימיים:

- בדיקת תשואה מול ריבית,

- בדיקת היגיון כלכלי,

- זיהוי אנומליות.

כאשר הבלמים הללו נעלמים, השומה מפסיקה להיות כלי ביקורת והופכת לחוליה פעילה בשרשרת ניפוח המחירים.

סיכום

השאלה איננה האם מחירי הדירות “חוזרים לעלות”, אלא כמה זמן עוד ניתן יהיה לאשר מציאות מדומה באמצעות מדדים מעוותים ושומות נטולות ניתוח כלכלי – עד לרגע שבו המציאות תכפה את עצמה, באירוע חד וכואב.

Summary (English)

This article exposes a closed inflationary loop in Israel’s housing market. Developers embed financing incentives into contract prices, the CBS records inflated figures without economic adjustment, second-hand prices anchor to distorted indices, and appraisers mechanically apply the comparative approach without isolating financing effects. As a result, the appraisal profession—meant to act as a market gatekeeper—ends up legitimizing manipulation instead of challenging it, sustaining a real-estate bubble detached from economic reality.