בעלי מקצוע חושבים שביטוח צד ג' מכסה הכל – אבל בפועל החריגים משאירים אותם חשופים. מה קרה לשרברב, לנגר ולטמבוריה? אילו חריגים דחו את התביעות, ומה הפתרונות הנכונים – ביטול חריגים או אחריות מקצועית? מדריך חובה לכל עסק קטן ועצמאי.

כשהביטוח לא עובד: החריגים הקריטיים שבעלי עסקים חייבים להכיר

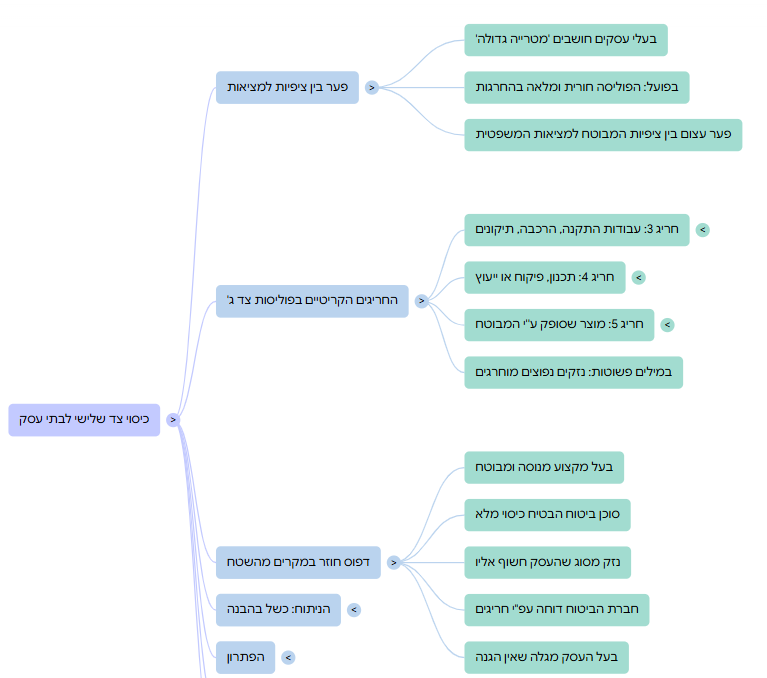

רבים מבעלי העסקים חושבים שביטוח צד שלישי הוא "המטרייה הגדולה" שתגן עליהם מפני כל תביעה של לקוח. בפועל, בדיוק ברגע האמת – הפוליסה מתגלה כחורית ומלאה בהחרגות. שלושה מקרים אמיתיים שהגיעו אלינו ממחישים היטב עד כמה הפער בין ציפיות המבוטח לבין המציאות המשפטית הוא עצום.

החריגים שמכריעים את התביעה

מתוך רשימת החריגים הסטנדרטית בפוליסות צד ג', שלושה סעיפים בולטים במיוחד לבעלי מקצוע:

3.לא יכוסו תביעות בשל עבודות התקנה, הרכבה או תיקונים במבנים או במוצרי לקוחות, וכל נזק לרכוש או לנכסים המצויים במבנים או לנכסים אחרים שנגרמו להם תוך כדי או עקב עבודות כאמור נוספת בבית העסק המבוטח.

4.לא יכוסה נזק שנגרם על ידי או כתוצאה מתכנון, פיקוח או ייעוץ.

5.נזק שנגרם כתוצאה ממוצר שסופק על ידי המבוטח או על ידי מי מטעמו.

במילים פשוטות: בדיוק הנזקים הנפוצים ביותר – עבודה לקויה, מוצר שסופק ללקוח, התקנה שגרמה נזק – מוחרגים.

זהו נוסח החריג הסטנדרטי שנמצא היום בכל פוליסה של בית עסק:

"מוצרים שיוצרו, נמכרו, סופקו, תוקנו, טופלו, הורכבו או שווקו על ידי המבוטח או על ידי כל איש בשירותו, לאחר שאותם מוצרים יצאו מחזקתו הישירה של המבוטח"

שלושה מקרים מהשטח

1. השרברב הוותיק – חריג מס' 3

שרברב עצמאי עם עשרות שנות ניסיון קדח בטעות בצנרת בדירת לקוח. הדירה הוצפה ונגרם נזק במאות אלפי ₪.

הוא פנה מיידית לסוכן הביטוח שקבע: "תישן כמו תינוק, יש לך צד ג'".

חברת הביטוח דחתה את התביעה – ובצדק.

הנזק התרחש במבנה הלקוח תוך כדי עבודות התקנה ותיקון – וזה מוחרג במפורש בסעיף 3.

בסופו של דבר, הצלחנו לצמצם את התביעה לכ־40% בלבד.

2. הנגר – חריג מס' 4

נגר מקצועי התקין מטבח יוקרתי. ארון עליון קרס, פגע בצנרת וגרם להצפה בדירה.

למרות שביקש מראש הרחבה לעבודות הרכבה אצל לקוחות, חברת הביטוח דחתה את התביעה.

הסיבה: החיבור לקיר נחשב "עבודה לקויה", וזו מוחרגת על פי סעיף 4 – נזק שנגרם מתכנון, פיקוח או ייעוץ.

ניהול נכון של ההליך המשפטי הקטין את החשיפה לפחות מ־50%, אך הנגר נותר עם נזק כבד.

3. בעל הטמבוריה – חריג מס' 5

בעל טמבוריה התקין טיימר לדוד אצל לקוחה. הטיימר התלקח וגרם לשריפה שהשמידה את הדירה.

הוא פנה לסוכן הביטוח ששוב אמר "תישן כמו תינוק".

חברת הביטוח דחתה את התביעה – ובצדק.

הטיימר נחשב "מוצר שסופק ללקוח" – וככזה מוחרג בסעיף 5.

גם כאן הצלחנו לצמצם את החשיפה ביותר מ־50%, אך בעל העסק נשא בנזק משמעותי.

הניתוח: פער קטלני בין הציפיות למציאות

בכל המקרים חוזר אותו דפוס:

- בעל מקצוע מנוסה ומבוטח.

- סוכן ביטוח הבטיח שהכיסוי מלא.

- מתרחש נזק בדיוק מסוג שהעסק חשוף אליו.

- חברת הביטוח דוחה על בסיס החריגים.

- בעל העסק מגלה מאוחר מדי שאין לו הגנה אמיתית.

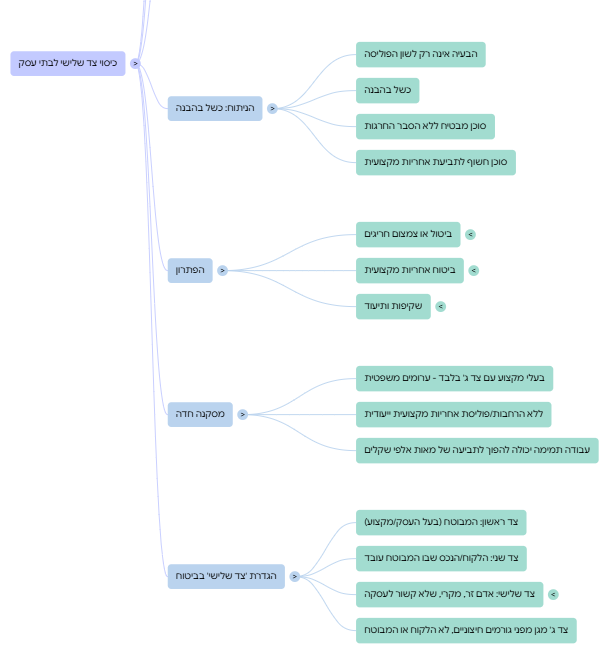

הבעיה איננה רק לשון הפוליסה, אלא גם כשל בהבנה. כשסוכן מבטיח מבלי להכיר או להסביר את סעיפי ההחרגה, הוא חושף את עצמו לתביעת אחריות מקצועית מצד הלקוח.

מה הפתרון?

- ביטול החריגים – ניתן (בתוספת פרמיה) לדרוש מחברת הביטוח לבטל או לצמצם חלק מהחריגים.

- ביטוח אחריות מקצועית – זהו הכיסוי היחיד שמגן באמת על טעויות מקצועיות, התקנות לקויות ומוצרים שסופקו.

- שקיפות ותיעוד – כל הבטחה של סוכן חייבת להופיע בכתב. בלי זה, ביום הדין המבוטח נשאר לבד.

מסקנה חדה

בעלי מקצוע: אם אתם מסתפקים בביטוח צד ג' בלבד – אתם ערומים משפטית.

בלי הרחבות או פוליסת אחריות מקצועית ייעודית, כל עבודה תמימה יכולה להפוך לתביעה של מאות אלפי שקלים.

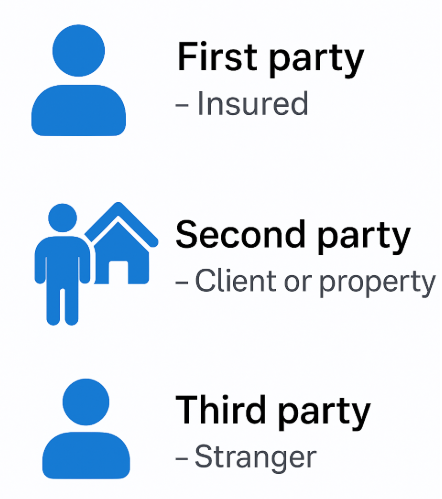

כדי להבין מיהו "הצד השלישי" בביטוח, צריך לזכור את החלוקה הבסיסית:

- הצד הראשון הוא המבוטח עצמו – בעל העסק או בעל המקצוע.

- הצד השני הוא הלקוח או הנכס שבו המבוטח עובד, למשל הדירה שבה מתבצעת העבודה.

- הצד השלישי הוא אדם זר, מקרי, שלא קשור ישירות לעסקה או לעבודה – עובר אורח, שכן, אורח מזדמן – שנפגע כתוצאה מפעולותיו של המבוטח.

במילים אחרות, ביטוח צד ג' נועד להגן מפני תביעות של גורמים חיצוניים, לא של הלקוח עצמו ולא של המבוטח, אלא של מי שנפגע "מהצד".

|  |

הצטרפו אלינו לקבוצת התוכן של בית שמאי - ארגון השמאים והמומחים בישראל - כאן

או בקישור זה: https://chat.whatsapp.com/Fdywzbu9B5h6iM9q452fyo

כל מה שמעניין בנושאי שמאות רכוש וחקלאות - קהילת שמאי הרכוש הגדולה בישראל

לא חבר בבית שמאי? הצטרף כאן