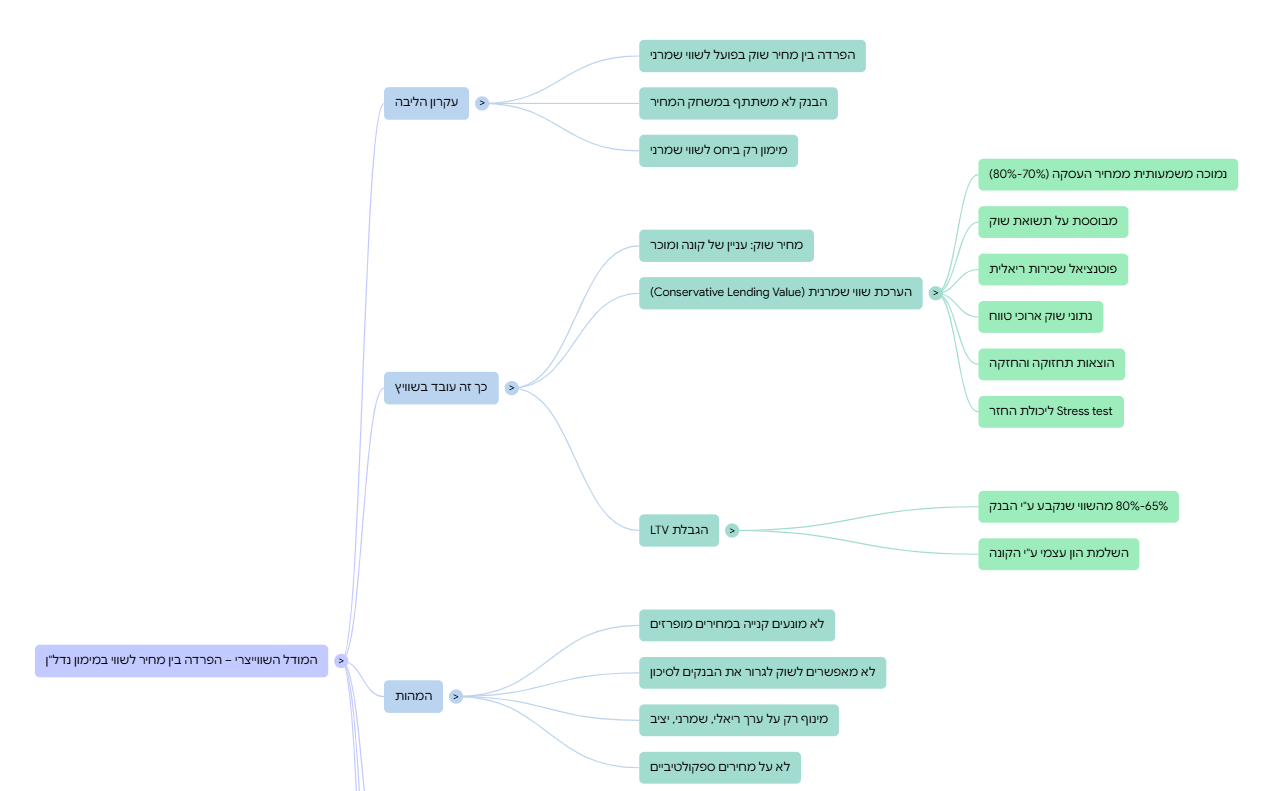

עקרון הליבה של המודל השווייצרי – שמפריד בין המחיר שהרוכש משלם בפועל לבין השווי שלפיו הבנק מסכים להעמיד מימון.

במודל השווייצרי, גורמי היסוד והערך הפונדמנטלי הם לב המנגנון. לא רק שהם נלקחים בחשבון – הם קובעים את גבול המימון.

עקרון הליבה של המודל השווייצרי – שמפריד בין המחיר שהרוכש משלם בפועל לבין השווי שלפיו הבנק מסכים להעמיד מימון.כך זה עובד בשוויץ:

✅ המחיר בשוק – עניין של הקונה והמוכר

הקונה יכול לשלם מיליון פרנק, שניים או חמישה. אין מגבלה חוקית על מחיר העסקה.🔍 אבל הבנק לא משתתף במשחק המחיר

הבנק מבצע הערכת שווי שמרנית משלו (לעיתים פנימית ולעיתים חיצונית), המבוססת על:- תשואת שוק על נכסים דומים באזור

- פוטנציאל שכירות ריאלית

- נתוני שוק ארוכי טווח

- הוצאות תחזוקה והחזקה

- Stress test של יכולת ההחזר

זוהי הערכת “Conservative Lending Value” – היא לרוב נמוכה משמעותית ממחיר העסקה, ולעיתים קרובות עומדת על 70%–80% בלבד ממנה.💳 והמימון ניתן רק ביחס לערך זה

- הבנק מגביל את יחס ההלוואה לנכס (LTV) ל־65%–80% מהשווי שהוא עצמו קבע.

- אם הקונה שילם מחיר גבוה מזה – עליו להשלים את ההון העצמי מהכיס.

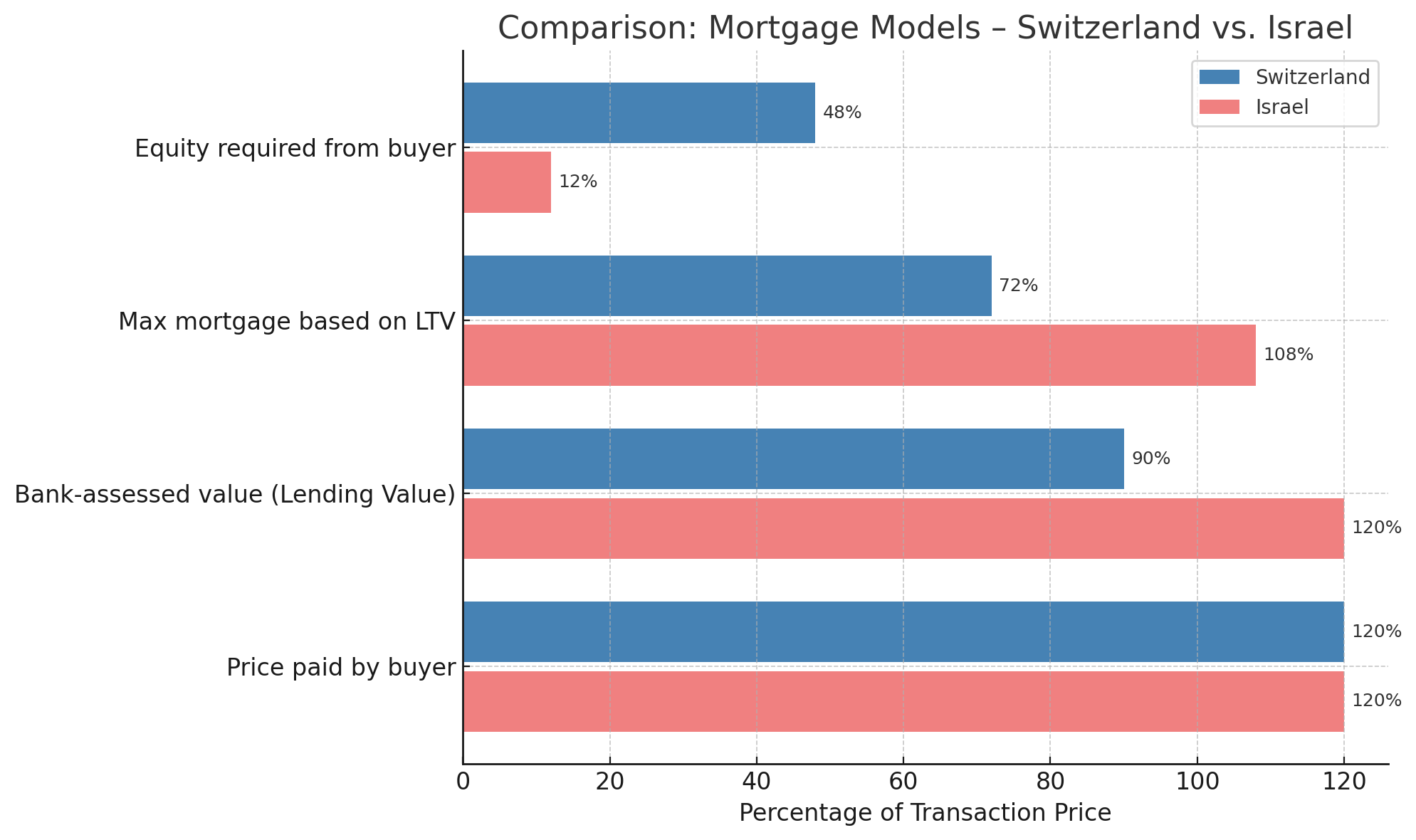

דוגמה:

| רכיב | סכום (בפרנק שווייצרי) |

|---|

| מחיר עסקה בפועל | 1,200,000 |

| שווי פונדמנטלי להלוואה | 900,000 |

| LTV מקסימלי (80%) | 720,000 |

| השתתפות עצמית מינימלית | 480,000 |

המהות:

- לא מונעים מאנשים לקנות במחירים מופרזים.

- אבל לא מאפשרים לשוק לגרור את הבנקים לסיכון.

- המערכת בנויה כך שהמינוף מתבצע רק על ערך ריאלי, שמרני, יציב – לא על מחירים ספקולטיביים.

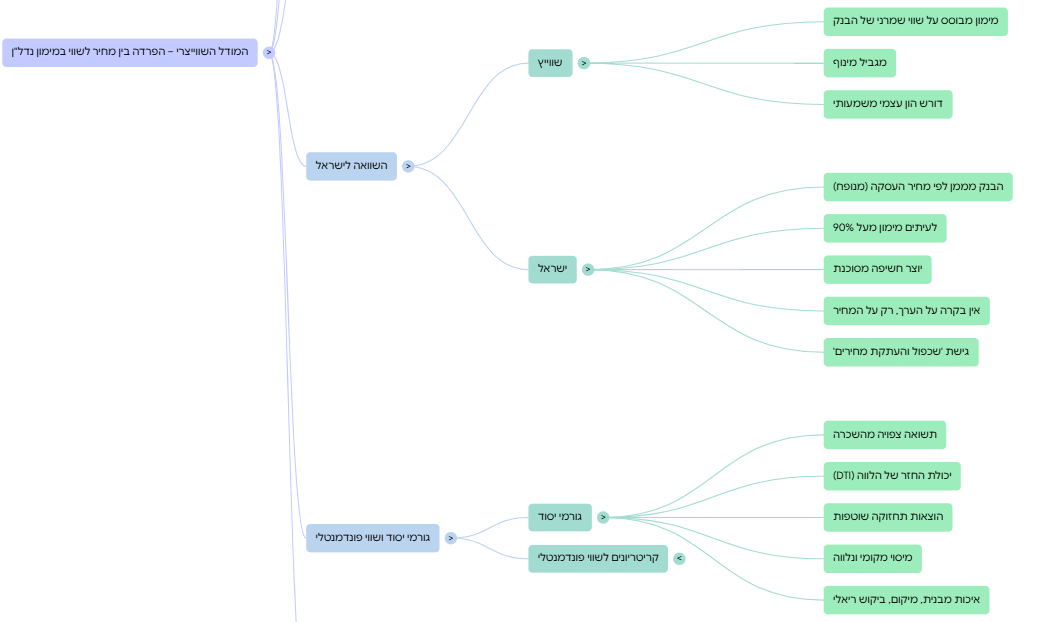

התרשים שלפניך מציג השוואה ברורה בין מודל המשכנתאות השווייצרי לבין המצב הקיים בישראל:- שווייץ: המימון מבוסס על שווי שמרני שקובע הבנק, ולא על מחיר העסקה בפועל. זה מגביל את המינוף ודורש הון עצמי משמעותי.

- ישראל: הבנק מממן לפי מחיר העסקה – גם אם הוא מנופח – ולעיתים אף מאפשר מימון של מעל 90%, מה שיוצר חשיפה מסוכנת.

במודל השווייצרי, גורמי היסוד והערך הפונדמנטלי הם לב המנגנון. לא רק שהם נלקחים בחשבון – הם קובעים את גבול המימון. להלן פירוט:

🧱 מהם "גורמי יסוד"?

- תשואה צפויה מהשכרה

- יכולת החזר של הלווה (Debt-to-Income Ratio)

- הוצאות תחזוקה שוטפות

- מיסוי מקומי ונלווה

- איכות מבנית, מיקום, ביקוש ריאלי ולא ספקולטיבי

💰 מהם הקריטריונים להערכת שווי פונדמנטלי?

- הכנסה שנתית מהנכס × מקדם היוון שמרני

לדוגמה:

הכנסה צפויה 60,000 ₪ בשנה

מקדם היוון 5% → שווי פונדמנטלי: 1.2 מיליון ₪ - השוואה לנכסים זהים עם עסקאות מבוססות שכירות, לא על בסיס השוואת מחיר בלבד

- יכולת החזר של הלווה – אם התשלום החודשי חורג מ־33% מהכנסתו, ייתכן סירוב למימון

🇨🇭 בשווייץ:

השוק חופשי – אפשר לשלם גם כפול.

הבנק לא ילווה יותר מ־70%–80% מהשווי הפונדמנטלי שהוא עצמו קובע, ולא מהמחיר שנכתב בחוזה.

🇮🇱 בישראל לעומת זאת:

הבנק מאשר הלוואה לפי מחיר חוזי, גם אם הוא מנופח לחלוטין, ולעיתים אף ל־90% ממנו.

במילים אחרות: אין בקרה על הערך – רק על המחיר. או בשפה מכובסת "עסקאות השוואה".

במובנים רבים המודל השווייצרי הוא האנטיתזה המלאה לגישת "שכפול והעתקת מחירים" השלטת בישראל ובטעות מכנים אותה כ"גישדת ההשוואה".

הבה נחדד את ההבחנה:

| עיקרון | המודל הישראלי (נוכחי) | המודל השווייצרי (שמרני) |

|---|

| בסיס השמאות | השוואת מחירי עסקאות קודמות בלבד | תשואה, יכולת החזר, ערך פונדמנטלי |

| התייחסות למחיר | מחיר חוזי = שווי | מחיר חוזי ≠ שווי (השווי נקבע עצמאית) |

| אופן המימון | אחוז גבוה ממחיר העסקה (עד 90%) | אחוז מוגבל משווי פונדמנטלי בלבד (65%-80%) |

| תפקיד הבנק | מממן עסקאות לפי מחיר מוצהר | בולם עסקאות לא רציונליות |

| השפעה על השוק | מנציח בועה, יוצר ריבית/תשואה שלילית | מונע בועות, מצנן אשראי רשלני |

מה בעצם קורה בישראל?

השמאי מתבסס על השוואת עסקאות קודמות, שגם הן עצמן התבססו על השוואות קודמות, וחוזר חלילה.

התוצאה: מעגל קסמים שבו טעויות הערכה מוכפלות, מחירים מנותקים מערך כלכלי, אך מקבלים תוקף שמאי ובנקאי.

זו לא שמאות — זו שכפול.

ומה קורה בשווייץ?

כל נכס מוערך מחדש לפי פוטנציאל ההכנסה שבו, והלוואה ניתנת רק על סמך הערך האמיתי.

המערכת שוברת את שרשרת השכפול, ומחזירה את מושג הערך ללב ההחלטה הכלכלית.

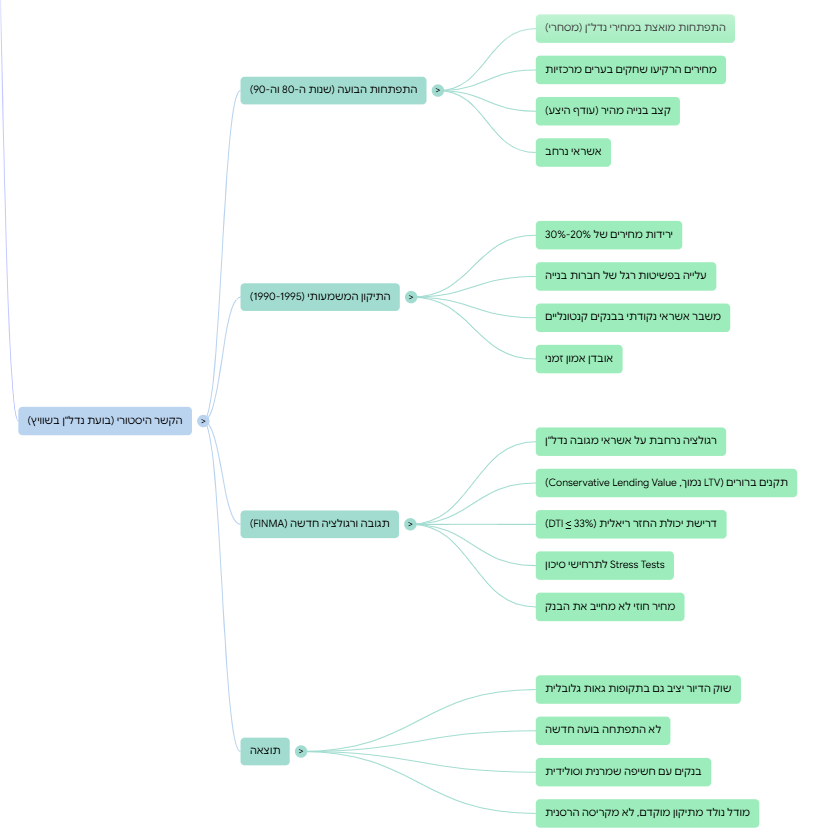

האם המודל הזה של שוויץ הוא לקח מבועת נדלן שהתפוצצה שם?

כן, אך בעקיפין ובמניעה מוקדמת יותר מאשר קריסה קשה בפועל.

להלן ההקשר ההיסטורי:

🧨 האם הייתה בועת נדל"ן שהתפוצצה בשווייץ?

כן – אך לא בעוצמה של ארה"ב או יפן.

במהלך שנות ה־80 וה־90, ובעיקר בתחילת שנות ה־90, שווייץ חוותה התפתחות מואצת במחירי נדל"ן, במיוחד בשוק המסחרי, שהובילה לסימני בועה:

- מחירים הרקיעו שחקים במרכזי ערים כמו ציריך, בזל וז'נבה.

- קצב הבנייה עלה במהירות (עודף היצע), בשילוב אשראי נרחב.

בין 1990–1995, שווייץ חוותה תיקון משמעותי:

- ירידות מחירים של 20%-30% במקומות מסוימים.

- עלייה חדה בפשיטות רגל של חברות בנייה.

- משבר אשראי נקודתי בבנקים קנטונליים (במיוחד בז'נבה).

- אובדן אמון זמני בשוק ההשקעות בנדל"ן.

🛡️ איך שווייץ הגיבה? – לקחים ורגולציה חדשה

לאחר המשבר, הרשויות השווייצריות הגיבו בנחישות:

- FINMA (רשות שוק ההון הפיננסי) פיתחה רגולציה נרחבת על מתן אשראי מגובה נדל"ן.

- נקבעו תקנים ברורים:

- LTV מקסימלי נמוך (65%-80%)

- שימוש ב־Conservative Lending Value – שווי מחושב שמרני לצורכי הלוואה בלבד

- דרישת יכולת החזר ריאלית (DTI ≤ 33%)

- Stress Tests לתרחישי ירידת מחירים או עליית ריבית

- הונהג דגם שבו המחיר החוזי לא מחייב את הבנק – הוא מממן רק לפי שווי הערכה עצמאית.

📊 התוצאה:

- שוק הדיור השווייצרי נותר יציב גם בתקופות של גאות גלובלית (2008, 2020 וכו’).

- לא התפתחה בועה חדשה בסדרי גודל מערערים.

- הבנקים בשווייץ דורגו באופן עקבי כבעלי חשיפה שמרנית וסולידית.

סיכום:

המודל השווייצרי לא נולד מתוך קריסה הרסנית כמו בארה"ב או יפן, אלא מתוך תיקון מוקדם ומדויק לאחר סימני התחממות. הוא נבנה כדי להבטיח ששוק הדיור יישאר בר קיימא, והמערכת הבנקאית לא תיסחף אחרי מחירים מנותקים.