ניתוח מקצועי לגרף שפרסמה גלית בן נאים מאגף הכלכלן הראשי על רוכשי “דירה בהמתנה” באזור המרכז. המאמר מסביר מדוע מכירה מהירה מדי עלולה לגרום להנחה, מדוע חלון 3 עד 12 חודשים נראה כחלון המכירה האופטימלי, ומדוע גרירת רגליים עד הדד־ליין המיסויי עלולה להוביל לפגיעה חדה במחיר. כולל הבחנה בין מחיר ממוצע למחיר חציוני, טבלת הפסדים באחוזים, והסתייגות מקצועית חשובה: הגרף מציג קשר מובהק בין זמן המכירה למחיר, אך אינו מוכיח סיבתיות מלאה ללא נטרול מאפייני הנכס והמוכר.

החיפזון מהשטן וגם גרירת הרגליים

מה מלמד הגרף של אגף הכלכלן הראשי על רוכשי “דירה בהמתנה”, לחץ מס, ותזמון מכירת הדירה הישנה

יש גרפים שנראים במבט ראשון פשוטים, כמעט טכניים. כמה זמן עבר בין רכישת דירה חלופית לבין מכירת הדירה הישנה, ומה היה המחיר שהתקבל. לכאורה עוד גרף סטטיסטי על התנהגות מוכרים. אבל מתחת לגרף הזה מסתתרת תובנה עמוקה בהרבה על שוק הדיור הישראלי: בשוק קפוא, יקר, ממונף ומלא אי־ודאות, תזמון המכירה עצמו הופך למרכיב כלכלי קריטי.

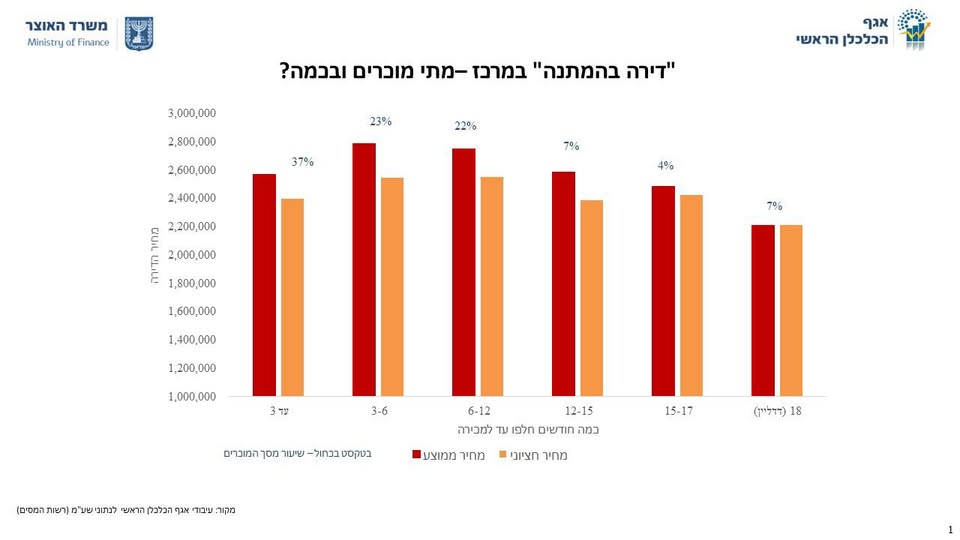

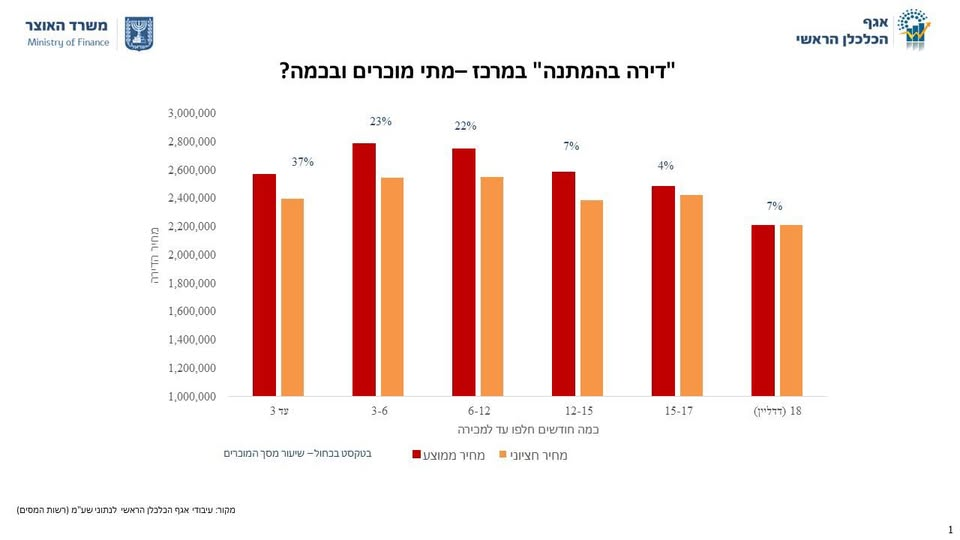

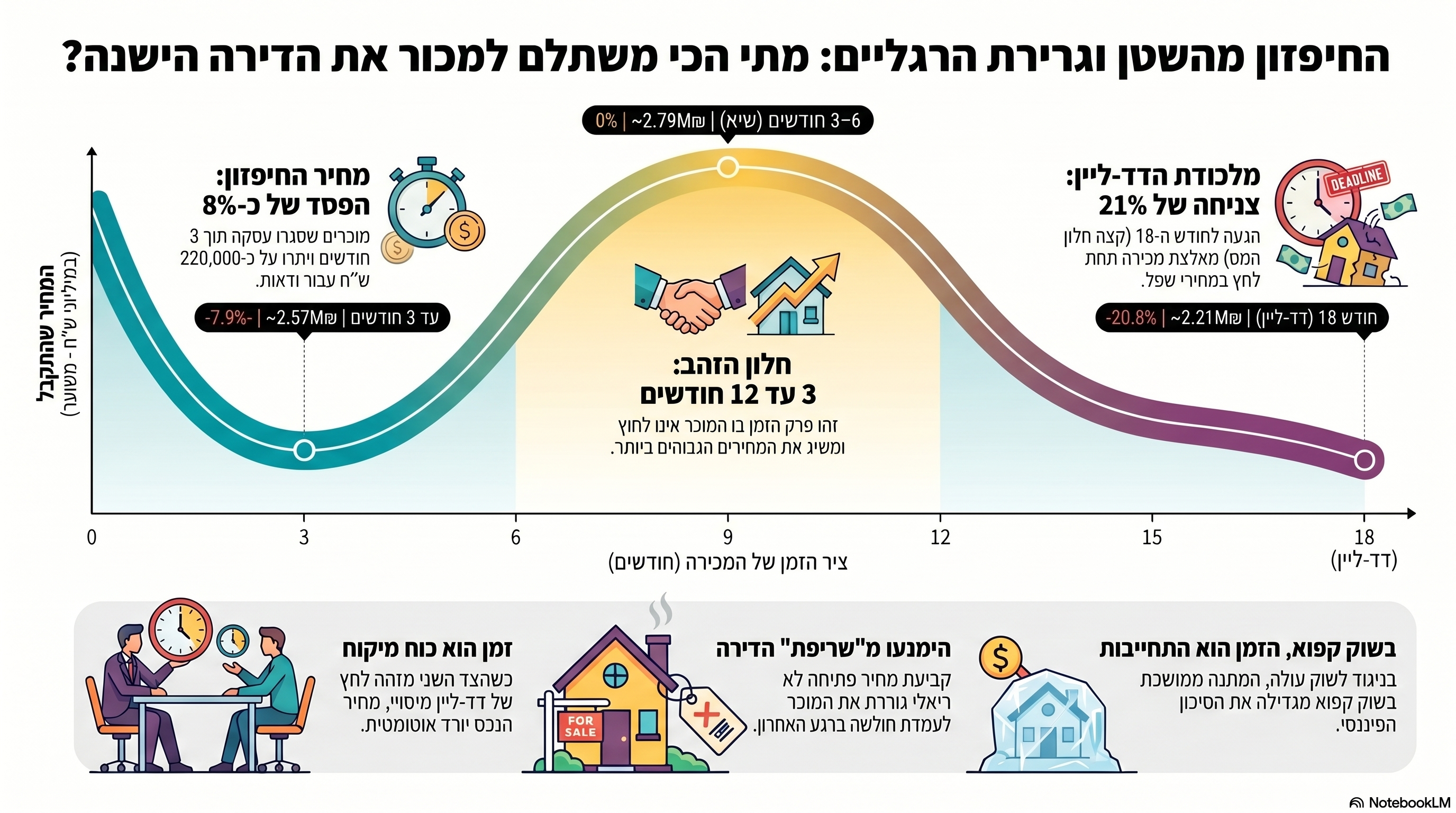

הפוסט של גלית בן נאים מאגף הכלכלן הראשי, שפורסם במוצאי שבת 25 באפריל 2026, מציג תופעה מעניינת בקרב רוכשי “דירה בהמתנה”: אנשים שרכשו דירה חלופית, אך טרם מכרו את דירתם הקודמת, והצהירו שבכוונתם למכור אותה בתוך פרק הזמן שמאפשר להם שלא להיחשב משקיעים לצורכי מס. עד לאחרונה, התקופה למכירת הדירה הישנה עמדה על 18 חודשים. לפי הדברים שפורסמו, מאז יוני 2025 התקופה הוארכה ל־24 חודשים. אולם הגרף שהתפרסם מתמקד ברוכשי דירות יד שנייה בשנת 2024, ולכן הוא בוחן את מסגרת 18 החודשים. והממצא המרכזי הוא לא “ככל שמחכים יותר מפסידים יותר”. זה לא מה שהגרף אומר.הממצא המדויק יותר הוא זה: מי שמכרו מהר מדי, עד שלושה חודשים, קיבלו פחות ממי שמכרו בחלון האמצעי. מי שמכרו בחלון של 3 עד 12 חודשים השיגו את המחירים הגבוהים ביותר. ומי שנגררו עד קרוב לדד־ליין של 18 חודשים, מכרו במחירים הנמוכים ביותר. כלומר, זה לא סיפור פשוט של “המתנה שווה הפסד”. זה סיפור של עקומה בצורת U הפוך:

חיפזון עולה כסף, אבל גרירת רגליים עד הרגע האחרון עלולה לעלות הרבה יותר.

מהי “דירה בהמתנה”?

“דירה בהמתנה” היא מצב שבו אדם רוכש דירה חלופית, אך עדיין מחזיק בדירה הישנה שלו. מבחינת מערכת המס, הוא מקבל תקופה מוגבלת למכור את הדירה הישנה. אם ימכור אותה בזמן, הוא לא ייחשב כבעל שתי דירות באופן מלא לצורכי מס. אם לא ימכור אותה בזמן, הוא עלול להיחשב משקיע, על כל המשמעויות המיסוייות הנלוות לכך. במשך שנים, בתקופה שבה מחירי הדירות עלו כמעט באופן רציף, היו רוכשים שראו במצב הזה הזדמנות. הם קנו דירה חדשה, החזיקו את הדירה הישנה עוד קצת, ולעיתים הרוויחו מעליית מחירים נוספת. בחלק מהמקרים, הם אפילו נשארו עם שתי הדירות והפכו למשקיעים בפועל. אבל אסטרטגיה שעובדת בשוק עולה יכולה להפוך למלכודת בשוק קפוא או יורד. כאשר השוק מאבד נזילות, כאשר מספר הקונים קטן, כאשר הריבית מכבידה, כאשר משקי בית חוששים להתחייב, וכאשר מוכר יודע שהשעון המיסויי מתקתק, יחסי הכוחות משתנים. המוכר כבר לא מוכר מתוך עמדת כוח. הוא מוכר מתוך אילוץ.וזה כל ההבדל.

עד לאחרונה ניתנו לאותם רוכשים 18 חודשים למכירת דירתם ״הישנה״. מאז יוני 25 הוארכה תקופה זו ל-24 חודשים. שנתיים למכור דירה. הקלה נוספת ניתנת למי שרכשו דירה חדשה ״על הנייר״.

מחיר ממוצע ומחיר חציוני: למה ההבחנה חשובה?

לפני שמנתחים את הגרף, חייבים להבהיר שני מושגים בסיסיים.מחיר ממוצע הוא סך כל מחירי העסקאות חלקי מספר העסקאות. הוא מושפע מאוד מעסקאות חריגות. כמה דירות יקרות במיוחד יכולות להעלות את הממוצע, וכמה דירות חלשות במיוחד יכולות להוריד אותו. מחיר חציוני הוא המחיר שנמצא באמצע ההתפלגות: חצי מהעסקאות מעליו וחצי מתחתיו. הוא בדרך כלל יציב יותר, משום שהוא פחות רגיש לעסקאות קיצון.לכן, כאשר בוחנים גרף מסוג זה, נכון להסתכל על שני המדדים יחד. אם גם המחיר הממוצע וגם המחיר החציוני יורדים בקבוצה מסוימת, האינדיקציה חזקה יותר. אם רק הממוצע משתנה והחציון יציב, ייתכן שהשינוי נובע מתמהיל עסקאות חריג.בגרף של אגף הכלכלן הראשי יש משמעות לכך שגם בקבוצת הדד־ליין ניכרת חולשה גם במחיר הממוצע וגם במחיר החציוני.

מה מראה הגרף?

הגרף מציג את התפלגות המוכרים באזור המרכז לפי משך הזמן שעבר מרכישת הדירה החלופית ועד מכירת הדירה הישנה. בנוסף, הוא מציג את המחיר הממוצע והמחיר החציוני בכל קבוצת זמן.האחוזים שמופיעים מעל העמודות אינם שיעור ירידת מחיר, אלא שיעור המוכרים מכלל המוכרים.להלן הטבלה המרכזת, על בסיס קריאה מקורבת מהגרף:

| זמן מהמועד שבו נרכשה הדירה החלופית ועד מכירת הדירה הישנה | שיעור מהמוכרים | מחיר ממוצע משוער | מחיר חציוני משוער | משמעות עיקרית |

|---|---|---|---|---|

| עד 3 חודשים | 37% | כ־2.57 מיליון ש"ח | כ־2.39 מיליון ש"ח | מכירה מהירה, כנראה מתוך זהירות או רצון להקטין סיכון |

| 3 עד 6 חודשים | 23% | כ־2.79 מיליון ש"ח | כ־2.55 מיליון ש"ח | חלון המחירים הגבוה ביותר |

| 6 עד 12 חודשים | 22% | כ־2.76 מיליון ש"ח | כ־2.55 מיליון ש"ח | עדיין חלון חזק מאוד, כמעט ללא הפסד מול השיא |

| 12 עד 15 חודשים | 7% | כ־2.59 מיליון ש"ח | כ־2.39 מיליון ש"ח | תחילת שחיקה ברורה |

| 15 עד 17 חודשים | 4% | כ־2.49 מיליון ש"ח | כ־2.42 מיליון ש"ח | לחץ גובר, פחות שליטה |

| חודש 18, הדד־ליין | 7% | כ־2.21 מיליון ש"ח | כ־2.21 מיליון ש"ח | המחירים הנמוכים ביותר, מכירה תחת אילוץ |

התמונה ברורה:

הקבוצה שמכרה בתוך 3 עד 12 חודשים קיבלה את המחירים החזקים ביותר.

הקבוצה שמכרה מהר מאוד מכרה במחיר נמוך יותר.

הקבוצה שנגררה עד סוף התקופה ספגה את הפגיעה החדה ביותר.

טבלת ההפסד ביחס לחלון המכירה הטוב ביותר

אם לוקחים את חלון 3 עד 6 חודשים כנקודת הייחוס, משום שהוא מציג את המחיר הממוצע הגבוה ביותר, מתקבלת התמונה הבאה:

| זמן מכירה | מחיר ממוצע משוער | הפסד ממוצע מול 3–6 חודשים | שיעור הפסד ממוצע | מחיר חציוני משוער | הפסד חציוני מול 3–6 חודשים | שיעור הפסד חציוני |

|---|---|---|---|---|---|---|

| עד 3 חודשים | כ־2.57 מ' ש"ח | כ־220 אלף ש"ח | כ־7.9% | כ־2.39 מ' ש"ח | כ־160 אלף ש"ח | כ־6.3% |

| 3–6 חודשים | כ־2.79 מ' ש"ח | 0 | 0% | כ־2.55 מ' ש"ח | 0 | 0% |

| 6–12 חודשים | כ־2.76 מ' ש"ח | כ־30 אלף ש"ח | כ־1.1% | כ־2.55 מ' ש"ח | 0 | 0% |

| 12–15 חודשים | כ־2.59 מ' ש"ח | כ־200 אלף ש"ח | כ־7.2% | כ־2.39 מ' ש"ח | כ־160 אלף ש"ח | כ־6.3% |

| 15–17 חודשים | כ־2.49 מ' ש"ח | כ־300 אלף ש"ח | כ־10.8% | כ־2.42 מ' ש"ח | כ־130 אלף ש"ח | כ־5.1% |

| חודש 18 | כ־2.21 מ' ש"ח | כ־580 אלף ש"ח | כ־20.8% | כ־2.21 מ' ש"ח | כ־340 אלף ש"ח | כ־13.3% |

הנתון החזק ביותר הוא זה:

מי שהגיעו לחודש ה־18 מכרו, לפי המחיר הממוצע, בכ־21% פחות מקבוצת השיא. לפי המחיר החציוני, בכ־13% פחות. אבל גם מי שמכרו מהר מאוד, עד שלושה חודשים, מכרו בכ־8% פחות לפי המחיר הממוצע. מכאן המשפט המרכזי: החיפזון עלה כסף, אבל גרירת הרגליים עלתה הרבה יותר.

מדוע מי שמכר מהר מדי קיבל פחות?

לכאורה, היינו מצפים שמי שמוכר מהר הוא מי שיש לו נכס טוב וסחיר. אבל הגרף מראה שמכירה מהירה מאוד, עד שלושה חודשים, לוותה במחירים נמוכים יותר ביחס לחלון 3 עד 12 חודשים.אפשר להציע לכך כמה הסברים.ראשית, ייתכן שמדובר במוכרים שונאי סיכון. הם לא רצו להישאר חשופים לשתי דירות, לשתי התחייבויות, לשוק מתקרר ולסיכון מס. לכן הם העדיפו לסגור עסקה מהר, גם במחיר נמוך יותר.שנית, ייתכן שמדובר במוכרים שתמחרו באופן אטרקטיבי מראש. הם הבינו את מצב השוק, לא רצו להיגרר, והעדיפו למכור במהירות. מבחינתם, ההנחה הייתה מחיר הביטוח נגד הסתבכות.שלישית, ייתכן שמדובר בדירות פחות חזקות מבחינת תמהיל. בלי נתוני שטח, עיר, שכונה, קומה, מצב פיזי וסוג בניין, אי אפשר לשלול הטיית תמהיל.אבל גם אם קיימות הטיות, ההיגיון הכלכלי ברור: מי שמוכר מהר מדי משלם לעיתים “פרמיית ודאות”. הוא מוותר על חלק מהמחיר כדי לקבל שקט.

מדוע חלון 3 עד 12 חודשים נראה כחלון האופטימלי?

חלון 3 עד 12 חודשים הוא כנראה הזמן שבו המוכר עדיין לא לחוץ מדי, אבל גם לא ממהר מדי.יש לו זמן להציג את הדירה, לבדוק את השוק, לנהל משא ומתן, לסנן קונים חלשים, לא לרוץ אחרי ההצעה הראשונה, ולמצות טוב יותר את פוטנציאל המכירה. מצד שני, הוא עדיין רחוק מספיק מהדד־ליין, ולכן אינו משדר מצוקה.זו נקודה שמאית ושיווקית חשובה מאוד:

מחיר אינו רק תוצאה של הנכס. מחיר הוא גם תוצאה של מצב המוכר. אותה דירה בדיוק יכולה להימכר במחיר אחר אם המוכר רגוע, מאורגן ובעל זמן, לעומת מוכר שנמצא חודש לפני אירוע מס כבד. הזמן אינו רק נתון טכני. הזמן הוא כוח מיקוח.

מדוע מי שנגרר לדד־ליין נפגע בצורה החדה ביותר?

כאן טמונה התובנה החשובה ביותר. כאשר מוכר מגיע לחודש ה־18, או קרוב מאוד אליו, הוא כבר אינו מנהל מכירה רגילה. הוא מנהל מכירה תחת לחץ. הקונה מבין זאת. המתווך מבין זאת. השוק מבין זאת. ולעיתים גם הבנק, עורך הדין ורשות המסים נמצאים ברקע. במצב כזה, המוכר מאבד שלושה נכסים לא מוחשיים אך קריטיים: זמן

אין לו עוד מרחב לחכות לקונה טוב יותר. שקט נפשי

החלטות מתקבלות מתוך לחץ ולא מתוך ניהול קר.כוח מיקוח

כאשר הצד השני יודע שאתה חייב למכור, המחיר יורד. וזו בדיוק הבעיה בשוק קפוא: לא תמיד המחיר יורד באופן דרמטי במדדים הרשמיים מיד. לפעמים הירידה מופיעה קודם כל במקומות שבהם מוכרים נאלצים למכור. דירות לחוצות, מבצעי קבלנים, עסקאות עם תנאי מימון חריגים, מכירות של משפרי דיור שנתקעו, ומוכרים שמגיעים לקצה חלון המס. שם מתגלה המחיר האמיתי של אובדן הנזילות.

אבל צריך להיזהר: קורלציה אינה סיבתיות

כאן חייבים להכניס הסתייגות מקצועית ברורה.הגרף אינו מוכיח שהזמן לבדו גרם למחיר הנמוך. הוא מציג קשר בין משך הזמן עד המכירה לבין המחיר שהתקבל. אבל ייתכן שחלק מהפערים מוסברים בגורמים אחרים:

| מקור הטיה אפשרי | כיצד הוא עשוי להשפיע |

|---|---|

| איכות הדירות | ייתכן שהדירות שנמכרו מאוחר היו פחות איכותיות או פחות סחירות מלכתחילה |

| מיקום | ייתכן שבקבוצות שונות יש משקל שונה לערים, שכונות או אזורים |

| שטח ותמהיל | דירות גדולות, קטנות, ישנות או חדשות עשויות להשפיע על המחיר הממוצע |

| מצב פיזי | דירה מוזנחת או בניין בעייתי עלולים להאריך זמן מכירה ולהוריד מחיר |

| מחיר פתיחה | מוכרים שדרשו מחיר לא ריאלי נתקעו, ואז נאלצו להתפשר |

| גודל מדגם | בקבוצות המאוחרות מדובר בשיעורים קטנים יותר, ולכן עסקאות בודדות משפיעות יותר |

| לחץ אישי או פיננסי | מוכר לחוץ ימכור אחרת ממוכר רגוע |

לכן המסקנה הנכונה אינה:

“כל מי שמחכה מפסיד”.המסקנה המדויקת היא:

בנתונים שהוצגו, המחירים הגבוהים ביותר התקבלו בחלון 3 עד 12 חודשים, ואילו המחירים הנמוכים ביותר התקבלו אצל מי שהגיעו לדד־ליין. אולם ללא נטרול מאפייני הדירות והמוכרים, אין לקבוע שהזמן לבדו הוא סיבת ההפסד.במונחים שמאיים:

זהו גרף חשוב מאוד כאינדיקציה שיווקית והתנהגותית, אך לא תחליף לניתוח מנוטרל של עסקאות השוואה.

מה המשמעות הרחבה לשוק הנדל"ן?

הגרף הזה מעניין לא רק בגלל רוכשי “דירה בהמתנה”. הוא מעניין כי הוא חושף תופעה עמוקה יותר: שוק הנדל"ן הישראלי הופך משוק של מוכרים לשוק שבו סבלנות, נזילות ולחץ פיננסי מתחילים לקבוע את המחיר.בעידן של ריבית אפסית, המוכר יכול היה להרשות לעצמו להמתין. הקונים רדפו אחרי הדירות. מחירי הדירות עלו. ההמתנה כמעט תמיד נראתה משתלמת.אבל כאשר הריבית גבוהה יותר, כאשר יכולת הקנייה נשחקת, כאשר משקי הבית חוששים להתחייב, וכאשר היצע הדירות גדל, ההמתנה כבר אינה בהכרח נכס. לפעמים היא הופכת לסיכון.המשמעות היא שהשוק כבר אינו מתנהל רק סביב “כמה שווה הדירה”, אלא סביב שאלה אחרת:כמה זמן יכול המוכר להחזיק מעמד בלי למכור?זו שאלה שמאית, מימונית ופסיכולוגית. והיא חשובה במיוחד בתקופה שבה הרבה מאוד עסקאות נדל"ן נשענות על הנחות שוק ישנות: שהמחירים תמיד יעלו, שתמיד יימצא קונה, שתמיד אפשר להמתין, ושהזמן תמיד עובד לטובת בעל הנכס.הגרף הזה אומר משהו אחר:

הזמן עובד לטובתך רק אם אתה מנהל אותו נכון. אם אתה נגרר אחריו, הוא מתחיל לעבוד נגדך.

לקחים מעשיים למוכרי דירה

מי שרכש דירה חלופית ועדיין מחזיק בדירה הישנה צריך להבין שהוא אינו נמצא במצב רגיל. הוא מחזיק נכס, אבל גם שעון. השעון הזה הוא מיסויי, פיננסי, רגשי ושיווקי. הלקחים המרכזיים הם: לא למהר למכור בכל מחיר ביום הראשון.

מכירה חפוזה מדי עלולה לגרום לוויתור מיותר על מחיר. לא להאמין שהזמן תמיד ישפר את המחיר.

זו הייתה הנחת עבודה של שוק עולה, והיא עלולה להיות מסוכנת בשוק קפוא. לצאת לשוק מוקדם, אבל לנהל את המכירה בצורה מקצועית.

הבעיה אינה עצם ההמתנה. הבעיה היא דחייה חסרת ניהול.לקבוע מחיר פתיחה ריאלי.

מחיר פתיחה מופרז עלול לגרום לדירה “להישרף” בשוק, להאריך את זמן המכירה, ולדחוף את המוכר לעמדת חולשה. לא להגיע לדד־ליין.

מי שמגיע לדד־ליין מוכר כשהשוק מריח לחץ. ושוק שמריח לחץ גובה הנחה.

הלקח השמאי: מחיר עסקה אינו מספר נקי

מבחינה שמאית, הגרף הזה מזכיר אמת בסיסית שנוטים לשכוח: מחיר עסקה אינו מספר סטרילי. הוא אינו רק “כמה נמכרה הדירה ליד”. מחיר עסקה הוא תוצאה של נכס, מיקום, זמן, מימון, מצב מוכר, מצב קונה, תנאי עסקה, לחץ, מס, ריבית וציפיות.לכן, שמאי שמנתח עסקה חייב לשאול לא רק:בכמה נמכרה הדירה?אלא גם:מי מכר?

למה מכר?

כמה זמן היה לו?

האם היה תחת לחץ?

האם היה דד־ליין מיסויי?

האם הייתה כפילות דירות?

האם העסקה שיקפה שוק רגיל או מכירת אילוץ?בלי השאלות האלה, גישת ההשוואה הופכת למכונת שכפול מחירים, ולא לכלי מקצועי להערכת שווי.וזה בדיוק המקום שבו הגרף הזה חשוב. הוא לא רק מלמד על התנהגות מוכרים. הוא מלמד עד כמה נתוני עסקאות עלולים להיות “מזוהמים” בגורמים התנהגותיים ומיסויים.

סיכום: לא מהר מדי, לא מאוחר מדי

הכותרת “החיפזון מהשטן וגם גרירת הרגליים” קולעת בדיוק למסר של הגרף.מי שממהר מדי עלול לוותר על מחיר.

מי שמחכה יותר מדי עלול להיכנס למלכודת.

ומי שמנהל את המכירה בחלון סביר, עם זמן, שליטה ותמחור נכון, נמצא בעמדה טובה יותר.זה אינו גרף שמוכיח שכל המתנה היא טעות. זה גרף שמזהיר מפני שני קצוות: מכירה חפוזה מתוך פחד, ומכירה מאוחרת מתוך שאננות.בשוק עולה, הדחיין נראה לפעמים גאון.

בשוק קפוא, הדחיין עלול לגלות שהוא פשוט הגיע אחרון לדלת היציאה.והשורה התחתונה פשוטה:בשוק נדל"ן רגוע, הזמן הוא משאב. בשוק נדל"ן לחוץ, הזמן הוא התחייבות. מי שמנהל אותו נכון מגן על המחיר. מי שמבזבז אותו, משלם.

English Summary Box

Selling Timing Matters: Haste and Procrastination Both Have a Price

This analysis reviews a chart published by Galit Ben Naim from the Israeli Ministry of Finance’s Chief Economist Division, focusing on buyers who purchased a replacement apartment but had not yet sold their previous one.

he chart suggests an inverted U-shaped relationship between the time taken to sell the old apartment and the achieved sale price. Sellers who sold very quickly, within three months, appear to have accepted lower prices compared to those who sold within the 3–12 month window. However, the most severe price impact was observed among sellers who waited until the 18-month tax deadline, where average prices were significantly lower.

The key insight is not that “waiting always causes losses.” Rather, the data suggests that selling too fast may reduce bargaining power, while waiting too long may create deadline pressure and force sellers into a weaker negotiating position.

A professional caution is required: the chart shows correlation, not full causation. Differences in apartment quality, location, size, seller urgency, and initial asking price may also explain part of the observed price gaps.The broader real estate lesson is clear: in a less liquid and more cautious housing market, time is no longer automatically on the seller’s side. Properly managed timing can protect value. Poor timing can destroy it.

החיפזון מהשטן, אבל גרירת הרגליים יקרה פי כמה: האמת המפתיעה על תזמון מכירת הדירה שלכם

כאסטרטג נדל"ן, אני רגיל לראות אנשים שמנתחים עסקאות דרך פריזמה של "לבנים ובטון". הם בודקים מטראז', קומה וכיווני אוויר. אך עבור "משפרי הדיור" – אותם ישראלים שכבר רכשו דירה חדשה ונותרו עם "דירה בהמתנה" – המשחק האמיתי אינו נדל"ני, הוא פסיכולוגי. ביום שבו חתמתם על חוזה לרכישת הדירה החדשה, נכנסתם למבנה תמריצים חדש ומורכב שבו השעון הופך מנתון טכני להתחייבות פיננסית אגרסיבית.בשוק קפוא, ממונף ויקר, תפיסת הזמן של המוכר משתנה. אם בעבר "המתנה" נתפסה כהזדמנות לרכב על גל עליות המחירים, הרי שבמציאות הנוכחית היא עלולה להפוך למלכודת נזילות. נתוני אגף הכלכלן הראשי שפורסמו לאחרונה חושפים כיצד תזמון המכירה מייצר עקומה כלכלית מרתקת, וכיצד טעויות בניהול הזמן מתורגמות להפסדים של מאות אלפי שקלים.

תובנה 1: ה-Inverted U-Curve – חלון ה-"Goldilocks" שלכם

הנתונים משרטטים תופעה מוכרת בכלכלה התנהגותית: עקומה בצורת U הפוך. המשמעות היא שקצוות הזמן – מכירה מהירה מדי או איטית מדי – מניבים תוצאות נחותות, בעוד שמרכז העקומה מייצר את הערך המקסימלי.המחירים הגבוהים ביותר בשוק מושגים בחלון זמן של 3 עד 12 חודשים מרגע רכישת הדירה החלופית. זהו חלון ה-"Goldilocks":

- איסוף מידע אופטימלי: למוכר היה מספיק זמן לבחון את השוק, לקבל הצעות ולבצע "Price Discovery" אמיתי.

- הון מיקוחי (Negotiation Equity): המוכר אינו פועל תחת דחף ראשוני של בהלה, אך הוא עדיין רחוק מספיק מהדד-ליין המיסויי. הוא אינו משדר "מצוקה", מה שמאפשר לו לסנן קונים חלשים ולעמוד על המקח.

תובנה 2: "פרמיית ודאות" ושנאת הפסד

הנתון המפתיע הראשון בגרף מראה שמכירה מהירה מאוד, בתוך פחות מ-3 חודשים, מניבה מחיר הנמוך בכ-8% בממוצע משיא העקומה.מדוע שמוכר יוותר על כמעט עשירית משווי הנכס שלו כל כך מהר? כאן נכנסת לתמונה שנאת ההפסד (Loss Aversion). המוכר המהיר הוא לרוב שונא סיכון שמעדיף לשלם "פרמיית ודאות". הוא מוכן "לחתוך" במחיר כדי לקנות שקט נפשי ולהימנע מהתסריט האימתני של החזקת שתי משכנתאות במקביל בשוק של חוסר ודאות. מבחינתו, ההנחה שהוא מעניק לקונה היא למעשה פוליסת ביטוח נגד היגררות לדד-ליין.

תובנה 3: קטסטרופת החודש ה-18 – הפער שבין הממוצע לחציון

ככל שמתקרבים לקצה תקופת ההטבה המיסויית (שעמדה ב-2024 על 18 חודשים), המדרון הופך תלול ומסוכן. המוכרים שנגררו לחודש האחרון ספגו את הפגיעה הקשה ביותר.כדי להבין את עוצמת ה"התרסקות", עלינו להסתכל על ההבדל בין המחיר הממוצע למחיר החציוני:

| מדד כלכלי | הפסד בחודש ה-18 (מול השיא) | משמעות כספית משוערת |

| מחיר ממוצע | 21% | כ-580,000 ש"ח |

| מחיר חציוני | 13% | כ-340,000 ש"ח |

הפער הדרמטי הזה – שבו הממוצע נמוך משמעותית מהחציון – הוא סימן אזהרה קלאסי ל"זנב ארוך" של עסקאות מצוקה קיצוניות. בעוד שחצי מהמוכרים הצליחו לצמצם נזקים להפסד של 13%, היו אלו ש"נשרפו" לחלוטין ומשכו את הממוצע למטה עם הפסדים של מעל חצי מיליון שקלים."החיפזון עלה כסף, אבל גרירת הרגליים עלתה הרבה יותר."בשלב זה, השוק מריח את הלחץ. כוח המיקוח מתאדה לחלוטין מכיוון שהקונים והמתווכים מודעים לדד-ליין המיסויי. המכירה הופכת מניהול נכס לניהול חילוץ.

תובנה 4: האם זה הזמן או הנכס? (אזהרת קורלציה)

כאסטרטג, חובתי להכניס הסתייגות מקצועית: מתאם אינו בהכרח סיבתיות. האם הזמן לבדו גרם להפסד של 21%? לא בטוח. ייתכן שקיים כאן "זיהום" של נתוני השוק:

- הטיית תמהיל: ייתכן שהדירות שנותרו לחודש ה-18 היו מלכתחילה פחות אטרקטיביות או בעלות ליקויים.

- תמחור שגוי: מוכרים שדרשו מחיר לא ריאלי "שרפו" את הנכס בשוק, מה שגרם לו לעמוד זמן רב מדי ולאבד מהאטרקטיביות שלו (Stale listing).

עם זאת, ההיגיון הכלכלי נותר איתן: לחץ פיננסי שוחק נכסים לא מוחשיים כמו זמן ושקט נפשי, שהם דלק הכרחי לניהול משא ומתן מוצלח.

סיכום: המניפסט למוכר האסטרטגי

כדי לא להפוך לסטטיסטיקה של החודש ה-18, עליכם לנהל את המכירה כאירוע פיננסי מתוזמן:

- הימנעו מ"שריפת" הנכס: תמחור מופרז בתחילת הדרך אינו "שיטת מצליח", הוא האצה אקטיבית לעבר קליף ה-21%. קבעו מחיר פתיחה ריאלי שמאפשר לכם לפעול בתוך חלון ה-Goldilocks.

- נצלו את חלון ה-3 עד 12: זהו מרחב התמרון שלכם. אל תמכרו בבהלה בשבועות הראשונים, אך אל תתנו ללוח השנה לחצות את קו השנה.

- זהו את אובדן הנזילות: בשוק קפוא, הבעיה אינה רק המחיר, אלא היכולת למצוא קונה בכלל. ככל שהזמן עובר, אתם מאבדים נזילות ומגדילים את התלות שלכם בכל קונה מזדמן, מה שמשמיד את כוח המיקוח שלכם.

- זכרו את ה-580,000: בכל פעם שאתם מתפתים "לחכות עוד קצת" בלי סיבה אסטרטגית, זכרו שזהו תג המחיר של גרירת הרגליים.

ביום שבו השעון מתחיל לתקתק, האם אתם מנהלים את הזמן שלכם כמשאב כלכלי, או שהזמן מנהל את חשבון הבנק שלכם?