בלוג מקצועי ומעמיק על הכשל המערכתי בשוק הנדל"ן ובפרקטיקה השמאית בישראל: כיצד מבצעי קבלנים, מחירים נומינליים מנופחים, מכרזי קרקע במחירי קצה, קללת המנצח וגישת השוואה בלתי ביקורתית יצרו בסיס נתונים מזוהם. הבלוג מסביר מדוע מחיר הוא נתון שוק בלבד ואילו שווי הוא מסקנה כלכלית, כיצד הפרקטיקה הפכה לעיוורת לשכפול מחירים, מדוע ההכשרה השמאית חסרה הבנה מספקת של בועות נדל"ן, ואיך תרבות “בכמה נמכרה הדירה ליד” יצרה את הקרקע שעליה פרחו מניפולציות המחיר, מבצעי המימון ופעולות הוויסות.

עיוות מחושב היטב: כששמאות מפסיקה לבדוק שווי ומתחילה לשכפל מחירים

יש טעויות שקל לזהות.

ויש טעויות מסוכנות הרבה יותר, כאלה שנראות מדויקות, מקצועיות, מסודרות ומבוססות. הן עטופות בטבלאות, בגרפים, בעסקאות השוואה, במקדמים ובשפה שמאית תקנית. דווקא משום כך הן מסוכנות: הן אינן נראות כמו עיוות, אלא כמו אמת מקצועית. אלא שלעיתים, מאחורי אותה מעטפת מסודרת, מסתתר לא יותר מאשר עיוות מחושב היטב. זהו בעיניי אחד הכשלים העמוקים ביותר של שוק הנדל"ן בישראל בעשור האחרון: לא רק מחירים שהתנתקו מן השווי, אלא מערכת שלמה של עסקאות, נתונים, מכרזים, מבצעי קבלנים, שומות והרגלים מקצועיים שממחזרת את אותו עיוות שוב ושוב, עד שהוא מקבל מראית עין של נורמליות. במקום שהשמאות תבלום את הבועה, היא עלולה, כשהיא נשענת בעיוורון על נתוני שוק מעוותים, להפוך למנגנון שמקדש אותה.

מחיר מדווח אינו בהכרח אמת כלכלית

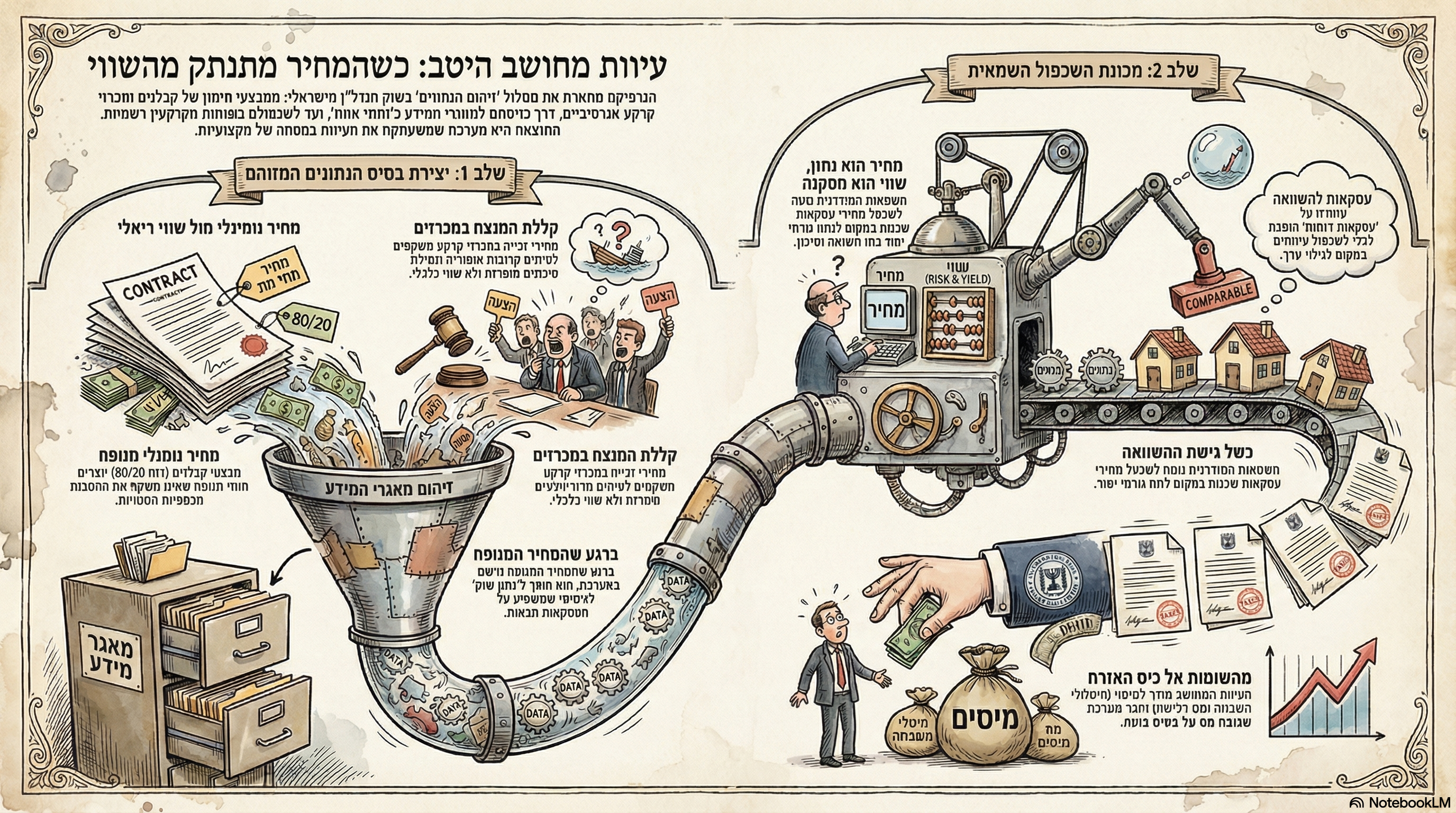

נקודת המוצא חייבת להיות פשוטה: מחיר מדווח אינו בהכרח מחיר כלכלי אמיתי, ועסקה מדווחת אינה בהכרח אינדיקציה אמינה לשווי. כאשר קבלן משווק דירה ב"מחיר מלא", אך מאחורי המחיר הזה מסתתרים מבצעי מימון, דחיות תשלום, הלוואות קבלן, מנגנוני 10/90 ו־20/80, סבסוד ריבית, שדרוגים, הטבות והסדרים מסחריים שונים — המחיר הרשום בחוזה אינו בהכרח המחיר הכלכלי האמיתי של העסקה. לא פעם זהו מחיר נומינלי מנופח. הבעיה מתחילה כאשר המחיר הזה נכנס למאגר.

מרגע שנרשם, הוא מתחפש ל"נתון שוק".

מרגע שהוא הופך לנתון שוק, הוא מתחיל להשפיע על העסקה הבאה, על השומה הבאה, ולעיתים גם על המס הבא. כך נוצר בסיס נתונים מזוהם.

בסיס נתונים מזוהם מוליד שומה מזוהמת

כאן בדיוק מצוי הכשל המרכזי.

הבעיה אינה רק עסקה בודדת.

הבעיה היא שכאשר עסקאות מעוותות מצטברות, הן יוצרות סביבת נתונים מעוותת ומרגע זה גם הניתוח שנבנה עליה ייטה להיות מעוות, גם אם ייערך בידי שמאי מקצועי, מנוסה, קפדן והגון. אפשר לבצע ניתוח מרשים.

אפשר לחשב ממוצעים, התאמות וסטיות תקן.

אפשר להגיש שומה מסודרת, אלגנטית ומשכנעת אבל אם חומר הגלם מזוהם גם התוצאה הסופית אינה אמת מקצועית, אלא עיוות מחושב היטב. הבעיה אינה רק טכנית. היא מהותית:

לא מדובר בשמאות שנכשלה בגלל חוסר מקצועיות, אלא בשמאות שעלולה להיכשל דווקא משום שהיא פועלת במקצועיות בתוך מסגרת נתונים שגויה.

היא מודדת היטב את הדבר הלא נכון.

גישת ההשוואה: מכלי בדיקה למכונת שכפול

גישת ההשוואה היא כלי חשוב, ולעיתים גם חיוני. בשוק בריא, שקוף ומאוזן היא יכולה להיות כלי טוב מאוד.

אבל בשוק בועתי, ממונף, מניפולטיבי ורווי עסקאות שמחירן הרשום אינו משקף את המחיר הכלכלי האמיתי, היא עלולה לחדול מלהיות כלי לגילוי שווי ולהפוך למכונת שכפול של עיוותים. אם עסקה אחת כוללת מחיר מנופח, והעסקה הבאה נסמכת עליה, ושומה חדשה נסמכת על שתיהן,

אז מה שנראה כ"שוק" הוא לעיתים רק שרשרת הדבקה של עיוותים.במילים פשוטות: כאשר בסיס ההשוואה עצמו מעוות, גישת ההשוואה אינה מודדת שווי היא משכפלת מחיר.

גם מכרזים אינם הוכחת שווי

לזיהום שמגיע מעסקאות הדירות החדשות מצטרפת שכבה נוספת: מכרזי קרקע במחירי קצה. מכרז נתפס לעיתים כמבחן הטהור ביותר של שוק: מי שמציע הכי הרבה זוכה. אבל גם זו אשליה חלקית. תוצאת מכרז אינה בהכרח גילוי שווי; לא פעם היא גילוי של קללת המנצח. במכרז תחרותי, במיוחד בתקופות של אופוריה, אשראי זול וציפיות לעליית מחירים, הזוכה אינו בהכרח מי שהעריך נכון את הנכס, אלא לעיתים מי שהפריז יותר מכולם, לקח את הסיכון הגדול ביותר, או בנה את התחשיב האופטימי ביותר. לכן צריך לומר זאת במפורש: תוצאת מכרז היא מחיר זכייה, לא הוכחת שווי. וכאשר גם מחירי הקרקע במכרזים מנופחים, וגם מחירי הדירות בעסקאות הקבלן מנופחים, גישת ההשוואה אוספת את שני סוגי העיוות הללו, עוטפת אותם בשפה מקצועית, ומציגה אותם כבסיס לגיטימי להערכת שווי. כך נולד עיוות מחושב היטב.

מחיר הוא נתון. שווי הוא מסקנה

זה לב העניין. תורת השמאות מלמדת הבחנה יסודית:

מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה; שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל. כלומר, המחיר הוא חומר גלם.

השווי הוא תוצר של ניתוח. אבל בפרקטיקה, במקרים רבים מדי, ההבחנה הזו נשחקת.

במקום להשתמש בעסקאות ההשוואה כחומר לבדיקה, סינון וניקוי, מאמצים אותן כאילו היו אמת.

במקום לנתח את העסקה, משכפלים אותה.

במקום לבחון את המחיר, מקדשים אותו. וכך, מה שהיה אמור להיות מקצוע אנליטי הופך לעיתים לפרקטיקה עיוורת של שכפול והעתקת מחירים, ולתרבות מקצועית של “לספר בכמה נמכרה הדירה ליד” בלי בחינה אמיתית של תשואה, ריבית, סיכון, מימון, כושר קנייה, קצב ספיגה ושאר גורמי היסוד.זו אינה רק חולשה מקצועית.

זהו היפוך של עצם תורת השמאות.

תיבה: כך מייצרים דור של משכפלי מחירים

אחת הבעיות העמוקות ביותר אינה מתחילה בשומה, אלא כבר בשלב ההתמחות. המתמחה מגיע אחרי מסלול לימודים קשה, ארוך ותובעני. הוא למד משפט, תכנון ובנייה, מיסוי, כלכלה, מימון, סטטיסטיקה ועקרונות שמאיים. הוא מצפה להפוך לאיש מקצוע אנליטי. אבל כשהוא נכנס לפרקטיקה, המסר שהוא שומע שוב ושוב הוא לעיתים פשוט להחריד: עסקאות השוואה, עסקאות השוואה, ועוד פעם עסקאות השוואה. כך, במקום לחנך שמאי לחשיבה כלכלית ביקורתית, מחנכים אותו לחפש תשובה אחת:

בכמה נמכרה הדירה ליד. לא אם המחיר הזה משקף שווי.

לא אם העסקה כוללת מבצע מימון סמוי.

לא אם מדובר במחיר נומינלי מנופח.

לא אם תנאי השוק מעוותים.

לא אם העסקה נגועה בהטבות, בדחיות תשלום או בקללת המנצח. המתמחה לומד לזהות עסקה, אבל לא תמיד לומד לפרק אותה.

הוא לומד לאסוף נתון, אבל לא תמיד לומד לנקות אותו.

הוא לומד להשתמש במחיר, אבל לא תמיד לומד לשאול אם הוא בכלל ראוי לשמש אינדיקציה לשווי. וכאן עולה השאלה ההכרחית:

מי שסיים את המסלול המפרך של לימודי השמאות כדי להפוך לאנליסט כלכלי של מקרקעין האם באמת לשם כך?

האם כל תורת השמאות נועדה רק כדי לדעת לספר בכמה נמכרה דירה ליד? אם זו כל השמאות, אז לא מדובר במקצוע אנליטי אלא במנגנון דיווח משוכלל.

תיבה: הכשרה שמאית בלי תורת בועה היא הכשרה חסרה

חסר מהותי נוסף בהכשרה השמאית הוא היעדר עיסוק שיטתי, מפורש ומעמיק בשאלה מהי בועת נדל"ן. שמאי חייב לדעת לא רק לאסוף עסקאות ולבצע התאמות, אלא גם להבין באיזה שוק הוא פועל:

האם זהו שוק מאוזן או שוק בועתי;

האם המחירים מבטאים ערך או אופוריה;

והאם העלייה במחירים נובעת מגורמי יסוד או מהתנתקות מהם.בעיניי, מבחן הזיהוי המרכזי של בועה הוא פשוט:

בועה היא מצב שבו נפתח פער בלתי סביר ומתמשך בין המחיר לבין השווי. כל עוד ההכשרה אינה מלמדת שמאים לזהות, למדוד ולנתח את הפער הזה היא מחמיצה אחד הנושאים החשובים ביותר במקצוע. זה המקום לומר בצורה ברורה:

הצעתי מספר פעמים למועצת השמאים לכלול את נושא בועות הנדל"ן בתוכנית ההכשרה ובבחינות.

לשיטתי, שמאי שאינו יודע מהי בועה, כיצד היא נוצרת ואיך מזהים אותה, חסר כלי מקצועי יסודי.

אלא שהצעות אלה לא צלחו. מקצוע שאינו מלמד את אנשיו לזהות את הרגע שבו המחיר מתנתק מן השווי, עלול לייצר שוב ושוב מומחים שיודעים למדוד היטב את המחיר אך לא להבין שהוא חדל לשקף ערך.

תיבה: כשמחנכים שוק למחיר מקבלים שוק של מניפולציות

ברגע ששוק שלם מחונך לחשוב שהשאלה היחידה שחשובה היא בכמה נמכרה הדירה ליד או בלשון המכובסת, עסקאות השוואה נוצרת הקרקע הנוחה ביותר לכל מניפולציות המחיר. כי אם זה כל מה שהשוק מסתכל עליו, אז מי שיש לו אינטרס יודע היטב מה צריך לנהל:

לא את הערך,

לא את התשואה,

לא את גורמי היסוד אלא את המחיר המדווח. וכך, במקום שוק שמבקש לגלות שווי, נוצר שוק שמספיק לו לייצר כותרת מחיר.

על הקרקע הזו צמחו מבצעי הקבלנים, תרגילי המימון, דחיות התשלום, ההטבות הסמויות, פעולות הוויסות, התכסיסים השיווקיים וניהול המחירים בידי גורמים אינטרסנטיים, ובהם קבלנים ובנקים.כאשר המחיר המדווח הופך למלך, אין עוד צורך להוכיח שווי די בכך שהמחיר יירשם, ידווח, ייכנס למאגר, וישמש אחר כך כעסקת השוואה לעסקה הבאה. כך נבנה מנגנון שמזין את עצמו:

מחיר מנוהל יוצר נתון,

הנתון יוצר שומה,

השומה נותנת לגיטימציה למחיר הבא,

והעיוות כולו מתחפש ל"שוק". הלקח ברור: ברגע שמקדשים את המחיר במקום את השווי, לא מקבלים שוק חופשי מקבלים שוק שמנוהל בידי מי שיודע לייצר, לעצב ולתמרן את המחיר.

משם הדרך קצרה למס

הבעיה אינה נעצרת בעולם השומה.

כאשר שומות נשענות על מחירים מעוותים, גם היטלי השבחה, מס רכישה, מס שבח וחיובים אחרים עלולים להיגזר, במישרין או בעקיפין, מאותה סביבת מחירים. כאן הבועה מפסיקה להיות רק בעיה של מי ששילם יותר מדי על דירה.

היא הופכת לבעיה של כל מי שנמדד, מושם, מחויב או ממוסה על בסיס אותה מערכת מחירים.זהו אחד המאפיינים החמורים ביותר של שוק בועתי:

הוא אינו מסתפק בניפוח מחיר העסקה, אלא חודר לתוך השפה המקצועית, לתוך המתודולוגיה השמאית, ומשם אל כיסו של האזרח. כשהבועה הופכת לבסיס מס

המסקנה

בשוק נדל"ן בועתי, הכשל אינו רק בכך שהמחירים עולים.

הכשל האמיתי מתחיל כאשר מערכת שלמה מקבלת את המחירים הללו כבסיס ידע לגיטימי. כאשר עסקאות דירות חדשות במבצעי קבלנים, מחירי זכייה במכרזים, הטבות מימון מוסוות ותרבות מקצועית שמקדשת את “עסקאות ההשוואה” נכנסים למאגר ומשם לשומות, ומשם למס נוצרת מערכת שמודדת את עצמה באמצעות נתונים שכבר עוותו מראש. לכן צריך לומר את הדברים ביושר ובחדות: כאשר בסיס הנתונים עצמו מזוהם, גם השומה המדויקת ביותר לכאורה אינה אלא עיוות מחושב היטב. וזו אולי ההגדרה המדויקת ביותר לבעיה הגדולה של העשור האחרון:

לא רק בועת נדל"ן, אלא מערכת שלמה של שעתוק בועה במסווה של מקצועיות.

A Well-Calculated Distortion

This article argues that the deepest failure in a real estate bubble is not merely inflated prices, but the institutional acceptance of distorted prices as if they were reliable economic truth. When developer promotions, nominal contract prices, delayed-payment schemes, subsidized financing, hidden incentives, aggressive land tender bids, and unadjusted transaction data are fed into the appraisal system, valuation may stop measuring real value and start reproducing distortions under a professional-looking methodology.At the heart of the article lies the distinction between price and value. Price is a market datum — a figure observed in a transaction. Value is an economic conclusion regarding the price that ought to be obtained. In theory, appraisal education recognizes this distinction clearly. In practice, however, much of the profession may drift toward repetitive reliance on comparable transactions without sufficiently cleaning, testing, or economically interpreting the underlying data. Once that happens, comparable-sales analysis no longer functions as a tool for discovering value; it becomes a mechanism for copying and legitimizing market distortions.The article also argues that the problem extends beyond developer promotions in residential sales. It reaches land tenders, where the winning bid may reflect a classic winner’s curse rather than sound economic value. In euphoric, leveraged, speculative markets, the highest bid often does not prove value; it may simply prove who was willing to overpay the most. When both ends of the market — apartment transactions and land tenders — are distorted, the appraisal process becomes trapped inside a contaminated database.A central criticism is directed at professional culture and training. Many appraisal trainees go through a long and demanding educational path expecting to become economic analysts of real estate, yet once they enter practice they may repeatedly hear only one message: find comparable transactions. That mindset can reduce a demanding analytical profession into a narrow reporting exercise focused on “how much the apartment next door sold for,” instead of asking whether that reported price is economically sound, clean, representative, and consistent with fundamentals such as yield, risk, interest rates, purchasing power, absorption, financing costs, and reasonable entrepreneurial profit.The article further highlights a structural educational gap: appraisal training often fails to teach what a real estate bubble is, how it develops, how it should be defined professionally, and how to identify it in real time. The author’s core test is clear: a bubble exists when a significant and persistent gap opens between price and value. A profession that does not train its members to identify that gap risks producing experts in price measurement rather than experts in value analysis.Finally, the article explains how a market educated to care only about reported prices creates the ideal breeding ground for manipulation. Once everyone is trained to ask only “how much did the nearby apartment sell for,” interested parties no longer need to prove real value. They only need to manufacture, report, and circulate prices. That is the soil on which developer promotions, financing tricks, price management, and broader market manipulation can thrive.The bottom line is sharp: when the database itself is polluted, even the most precise-looking valuation may be nothing more than a well-calculated distortion. This is not only a market failure. It is also a professional, institutional, and fiscal failure

שקר השמאות הגדול: איך מאגרי הנדל"ן של ישראל הפכו למכונת ייצור פיקציות

1. הקדמה: כשהדיוק המקצועי הופך למסך עשן

שוק הנדל"ן הישראלי עטוף בשכבות של טבלאות, גרפים ושפה שמאית מלוטשת המקנה לו חזות של דיוק מתמטי מוחלט. אלא שמאחורי המעטפת הסטטיסטית הזו מסתתר "עיוות מחושב היטב" – כשל מערכתי עמוק שבו נתונים מניפולטיביים הופכים לאמת מקצועית לכאורה. במקום שהמערכת תבלום את הבועה, היא משכללת את היכולת לשעתק אותה, מה שמעלה את השאלה המטרידה: האם המחיר שאנחנו רואים במאגרי המידע הוא אמת כלכלית, או רק מצג שווא טכני שמשרת את המנגנון?

2. התובנה הראשונה: מחיר אינו שווי (וההבדל הקריטי ביניהם)

תורת השמאות מבוססת על הבחנה יסודית שנוטה להישחק בפרקטיקה המקצועית: הפער שבין מחיר לשווי. בעוד שמחיר הוא נתון היסטורי, עובדה טכנית על עסקה שהתרחשה, השווי הוא מסקנה כלכלית מורכבת על המחיר שראוי שיתקבל. כאשר המערכת המקצועית נצמדת באופן עיוור למחיר העסקה האחרונה מבלי לנקות ממנו "רעשים" כלכליים, השמאי הופך מאנליסט ביקורתי ל"דווחן" – פקיד שמתעד נתונים יבשים במקום להעריך ערך אמיתי."מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה; שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל."

3. התובנה השנייה: המאגר המזוהם - מלכודת ה-80/20 והמחיר הנומינלי

אחת הסיבות המרכזיות לעיוות בשוק היא "המאגר המזוהם". קבלנים משווקים כיום דירות במחיר "נומינלי" מלא, אך מאחורי החוזה מסתתרת מציאות כלכלית שונה לחלוטין: מבצעי מימון דרמטיים (10/90 או 20/80), סבסוד ריבית והטבות שוות כסף. המערכת רושמת את המחיר הגולמי (הברוטו), אך מתעלמת לחלוטין מהשווי הכלכלי האמיתי (הנטו) לאחר ניכוי ה"מתנה" המימונית. ברגע שהמחיר הנומינלי המנופח הזה נכנס למאגר העסקאות, הוא מתחפש ל"נתון שוק" רשמי, מזהם את בסיס הנתונים ומכתיב את הרף המעוות לשומות הבאות.

4. התובנה השלישית: גישת ההשוואה - מכונת שכפול של וירוס כלכלי

גישת ההשוואה, כלי העבודה המרכזי בשמאות, הופכת בשוק בועתי למכונה מסוכנת לשעתוק טעויות. במקום לשמש כלי לגילוי שווי, היא פועלת כ"שרשרת הדבקה": עסקה אחת במחיר מנופח נרשמת במאגר, השומה הבאה מסתמכת עליה ו"מקדשת" אותה כעובדה, וחוזר חלילה. השמאות במקרה זה אינה בולמת את הבועה אלא מעניקה לה תוקף פרופסיונלי; היא לא מודדת את השוק, היא פשוט מדביקה את העסקה הבאה באותו וירוס של עיוות מחירים.

5. התובנה הרביעית: "קללת המנצח" במכרזי הקרקע

האמונה שתוצאות מכרזי רמ"י הן הוכחה לשווי שוק היא אחת האשליות המסוכנות ביותר. במכרזים אלו, במיוחד בתקופות של אופוריה ואשראי זול, פועלת "קללת המנצח": הזוכה אינו בהכרח מי שהעריך נכון את הנכס, אלא מי שהפריז יותר מכולם או בנה "תחשיב אופטימי מדי" שמתנתק מגורמי היסוד. כאשר השוק הופך לזירה של הימורים ממונפים, מחיר הזכייה אינו משקף ערך, אלא את גובה הסיכון שהמנצח היה מוכן לקחת על עצמו."תוצאת מכרז היא מחיר זכייה, לא הוכחת שווי."

6. התובנה החמישית: דור ה"כמה נמכרה הדירה ליד"

הכשל מתחיל כבר במוסדות ההכשרה. במקום לגדל אנליסטים כלכליים, המערכת מייצרת דור של "משכפלי מחירים" המונחים לחפש תשובה אחת בלבד: "בכמה נמכרה הדירה ליד". למרות הצעות חוזרות ונשנות, מועצת השמאים בחרה להתעלם ולדחות את שילוב "תורת הבועה" – הניתוח המדעי של הפער בין מחיר לשווי – בתוכנית הלימודים. התוצאה היא מומחים שיודעים לאסוף נתונים טכניים, אך נטולי כלים לזהות מתי השוק התנתק לחלוטין מגורמי היסוד כמו תשואה, ריבית וכושר קנייה.

7. סיכום: כשהעיוות הופך לבסיס המס של כולנו

העיוות השמאי אינו נשאר תיאורטי; הוא חודר לכיס של כל אזרח דרך מערכת המיסוי. כאשר שומות המבוססות על נתונים "מזוהמים" הופכות לבסיס לחישוב היטלי השבחה ומיסי מקרקעין, הבועה הופכת למנגנון גבייה רשמי. המערכת המקצועית, שאמורה לזהות ערך כלכלי, מתפקדת כיום כזרוע דיווח המקדשת מחירים מנוהלים ומניפולטיביים. כאשר בסיס הנתונים מזוהם במקור, השמאות מפסיקה להיות מקצוע אנליטי והופכת למנגנון מתוחכם לשעתוק הבועה במסווה של מקצועיות.