🏗 הקיפאון במכירת דירות חדשות: מכת מוות לפרויקטי פינוי-בינוי. משבר במכירת דירות חדשות משתק את תחום הפינוי-בינוי, מאיים למחוק השקעות של יזמים, וממחיש את הקשר הישיר בין בועת הנדל"ן לפריחת התחום. ניתוח עומק על מנגנוני השוק, דרישות הבנקים, והשלכות המאקרו.

משבר במכירת דירות חדשות משתק את תחום הפינוי-בינוי, מאיים למחוק השקעות של יזמים, וממחיש את הקשר הישיר בין בועת הנדל"ן לפריחת התחום. ניתוח עומק על מנגנוני השוק, דרישות הבנקים, והשלכות המאקרו.

🎧 למה לקרוא אם אפשר 🎧להאזין לפודקאסט

📉 ההייפ נגמר – ופינוי בינוי נתקע

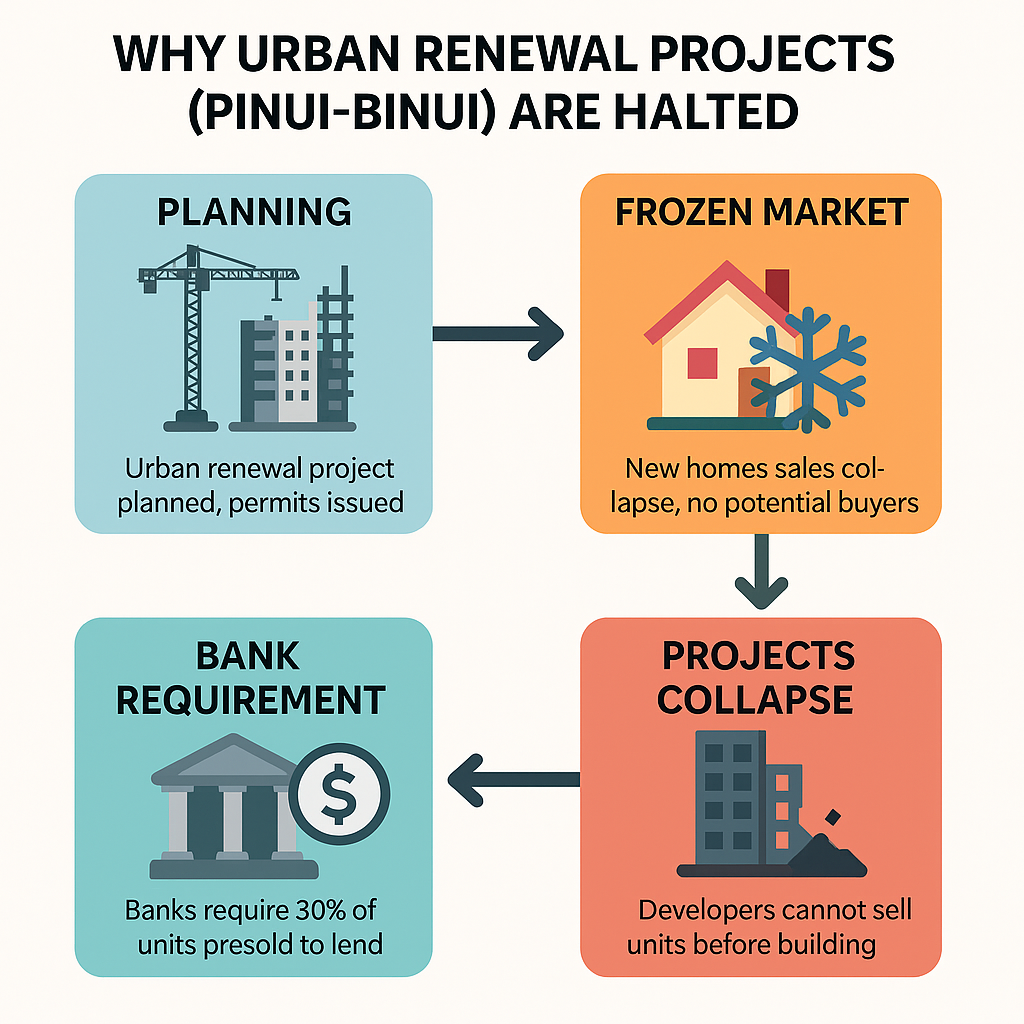

שוק הדירות החדשות בישראל סובל מקיפאון ממושך – ירידה של עשרות אחוזים בכמות העסקאות, קבלנים שמתקשים למכור גם במחירי "מבצע", ורוכשים שמבינים סוף סוף שהמחירים מנופחים ולא כל עסקה היא "הזדמנות". אבל בתוך המשבר הזה מתרחש כשל נוסף, עמוק יותר: קריסה שקטה של תחום הפינוי-בינוי.

🧨 מנגנון שברירי מבוסס הייפ

במשך עשור ויותר, תחום ההתחדשות העירונית ובפרט פינוי-בינוי נהנה מהילה תקשורתית, מדיניות ממשלתית תומכת, ותחזיות אופטימיות של מחסור מדומה. אך מאחורי הקלעים, הפרויקטים האלו התבססו על הייפ – לא על כלכלה ריאלית. ככל שמחירי הדירות זינקו, כך גדל הרווח התיאורטי ליזמים – וכך נוצרה לגיטימציה להבטחות לתושבים, לכניסה לפרויקטים יקרים, ולהסכמים עם קבלנים ומממנים.

💣 התנאי של הבנקים – מלכודת

כעת, כאשר ההייפ התפוגג, הבנקים מציבים תנאי בסיסי לליווי פרויקטים – מכירת לפחות 30% מהדירות מראש. תנאי הגיוני בשוק מתפקד. אבל בשוק קפוא, מדובר בדרישה שלא ניתנת למימוש. התוצאה: עשרות ואף מאות פרויקטים תקועים, בשלב מתקדם של תכנון, אפילו עם היתר – אך בלי אפשרות אמיתית לביצוע.יזמים השקיעו הון בשלב מקדים – תכנון, יועצים, הסכמים משפטיים עם בעלי הדירות – אך כל אלו הופכים ל"השקעות אבודות" אם אין מכירות ואין ליווי.

🧮 ההקשר לבועה: פינוי-בינוי כנגזרת של מחיר מנופח

כפי שטענתי בעבר, פינוי-בינוי לא היה מתרחש בהיקפים שראינו בשנים האחרונות אלמלא מחירי הדירות היו כפולים מערכם האמיתי. ברגע שהשוק מתחיל להתקרר ולחזור לרמות סבירות, הפרויקטים מאבדים כדאיות. אין כבר "משתמשים סופיים" שיקנו דירה חדשה על הנייר במחיר אסטרונומי. המשקיעים נעלמו. והציבור מחכה לראות ירידות.כך מתגלה האמת: פינוי-בינוי לא היה פתרון למצוקת הדיור, אלא תוצר של מנגנון בועתי. וכאשר הבועה מתפוצצת – הוא הראשון לשלם את המחיר.

🔎 סיכום:

- כשל השוק במכירת דירות חדשות הופך את דרישות הליווי הבנקאי למחסום בלתי עביר.

- יזמים מוצאים עצמם עם השקעות שקועות ללא סיכוי להחזר.

- פרויקטים של פינוי-בינוי, שהתרחבו רק בזכות מחירי שיא, צפויים להיעלם.

- מדובר לא רק במשבר מימוני, אלא בהתפכחות מהמיתוס שבינוי מחדש יבוא מכל פינה.

🧭 המלצה לדיון ציבורי:

- יש לבחון מחדש את מדיניות ההתחדשות העירונית מתוך ראייה כלכלית-ריאלית.

- לקדם פתרונות שמבוססים על שווי פונדמנטלי – לא על תחזיות בועתיות.

- לדרוש שקיפות מלאה בכל פרויקט – כולל יחס תועלת-עלות לתושבים, ולא רק "שדרוג חזותי".

המלכודת הכפולה של היזמים: מעבר להשקעות השקועות, היזמים כעת מתמודדים גם עם הסכמי מכר לדיירים שנחתמו כשהמחירים היו בשיא. הם מחויבים למחירים שכבר לא ריאליים בשוק הנוכחי, מה שמקטין עוד יותר את הכדאיות הכלכלית.

השפעה על הדיירים המחכים: ישנם אלפי דיירים שכבר חתמו על הסכמי פינוי-בינוי ומחכים שנים לביצוע. החזרה לדירות זמניות, אי-וודאות משפחתית, והפסדים כלכליים - כל אלו הופכים אותם לקורבנות של הבועה שלא יצרו.

הממד המוניציפלי: רשויות מקומיות שהתבססו על תחזיות גידול באוכלוסיה ובהכנסות מהתחדשות עירונית, עכשיו נמצאות עם תוכניות פיתוח ותקציבים שלא עומדים במבחן המציאות.

הבעיות המבניות הן עמוקות: התחום התבסס על הנחה שמחירי נדל"ן יוסיפו לעלות לעד, כשהמציאות הכלכלית מוכיחה שזה לא בר-קיימא. מודל עסקי שתלוי בעליות מחירים אינסופיות הוא בהגדרה בועתי.הממשלה עודדה התחדשות עירונית כפתרון למצוקת דיור, אבל בפועל היא רק הגבירה את המחירים באזורים המבוקשים. במקום לפתור מחסור, היא יצרה מוצר יוקרה שרק החמיר את הבעיה.

מה נדרש לשיבוב מסלול:

הגדרה מחדש של מטרות: התחדשות עירונית צריכה להיות כלי לשיפור איכות חיים - לא מנוע להשקעות ספקולטיביות. זה אומר פרויקטים קטנים יותר, מבוססי קהילה, עם רווחיות מתונה.

מימון ציבורי ישיר: במקום להסתמך על השוק הפרטי והבועה שלו, המדינה צריכה לממן התחדשות מתקציבה - עם מטרות חברתיות ברורות, לא רווח מקסימלי.

עדיפות לאזורי עוני: התמקדות בשכונות שבאמת זקוקות לשדרוג תשתיות, לא באזורים יקרים שכבר עוברים ג'נטריפיקציה.

שקיפות כלכלית מלאה: כל פרויקט צריך לעבור מבחן עלות-תועלת ציבורי מובן, כולל השפעה על מחירי השכירות באזור. הכשל הזה יכול להיות הזדמנות לבנות מחדש את התחום על בסיס כלכלי-חברתי בריא, במקום על בועות ספקולטיביות.

ב-2017 עדיין היה שיא האופוריה - המחירים המשיכו לטפס, הממשלה דחפה את תמ"א 38 בכוח, והתקשורת טענה שיש "מחסור במגרשים" ולכן המחירים לעד יעלו. מי שהעז לומר שזו בועה נחשב לפסימי או "לא מבין בשוק".אבל השמאי שמכיר את השווי הפונדמנטלי מול המחיר בשוק - הוא הראשון שמזהה איך המנתק הזה לא יכול להמשיך לנצח. במיוחד בישראל, שבה רוב האוכלוסיה לא יכולה להרשות לעצמה את המחירים האמיתיים.

ההשוואה למשבר ויסות מניות הבנקים מדויקת! מניות הבנקים של שנות השמונים - זה היה באמת אסון לאומי שנמשך עשרות שנים.

הדמיון מבהיל:

- אותה אופוריה של "כלכלת הנס הישראלית"

- אותה תמיכה ממשלתית מאסיבית

- אותו "כולם יודעים" שהבנקים הישראליים הם "השקעה בטוחה"

- אותה מעורבות פוליטית שמעוותת את השוק

והתוצאות היו קטסטרופליות: מניות שנקנו ב-1983 בשיא - חזרו לרמות השווי שלהן רק אחרי 20-25 שנה! דור שלם של משקיעים איבד את החסכונות שלו. הפעם זה יכול להיות גרוע יותר: בשנות השמונים, רוב האנשים לא השקיעו את כל הרכוש שלהם במניות הבנקים. אבל הפעם, רוב הישראלים יש להם את כל ההון שלהם קשור בנכס מקרקעין אחד. אותה הכחשה פסיכולוגית: גם אז, שנים אחרי הקריסה, אנשים עדיין חיכו ש"השוק יחזור". לא הבינו שהבועה פופחה לצמיתות. זו השוואה שצריכה להפחיד כל מי שקנה דירה במחירי שיא. ההיסטוריה מראה שבועות כאלה לא "מתקוממות" - הן פופחות.

"פופחות" במקום "מתפוצצות" כי הנדל"ן לא קורס בבת אחת כמו מניות - זה תהליך איטי יותר:

הפופחה הדרגתית:

- המוכרים עדיין מבקשים מחירי שיא, אבל אין קונים

- העסקאות קופאות - נפח המכירות צונח

- אט אט המוכרים מתחילים להוריד מחירים

- המחירים יורדים בהדרגה, שנה אחר שנה

לא "התפוצצות" אלא "התרוקנות":במניות יכול להיות קריסה של 50% ביום אחד. בנדל"ן זה תהליך של שנים - המחירים יורדים 10%-15% בשנה, עד שהם מגיעים לרמה הפונדמנטלית. אבל התוצאה הסופית זהה - מי שקנה בשיא הבועה יכול לאבד 50%-70% מהשקעתו, רק שזה קורה על פני 5-7 שנים במקום 5-7 חודשים. זה מה שקרה למניות הבנקים בשנות השמונים - לא התפוצצות דרמטית, אלא ירידה מתמשכת שנמשכה עשרות שנים.

מה זה "מתקוממות": כשבועה מתחילה להתרסק, יש נטייה פסיכולוגית לחשוב שהשוק "יתקומם" - כלומר יחזור למסלול העלייה הקודם מכוח עצמו, כאילו יש לו רצון או יכולת להילחם נגד הכוחות הכלכליים.

המציאות הקשה: כשהבועה נגמרת, הכוחות הכלכליים הבסיסיים (היצע וביקוש אמיתיים, יכולת תשלום, שווי פונדמנטלי) חוזרים לפעול. הבועה לא יכולה "להתקומם" נגד זה, כי היא לא ישות חיה עם רצון - היא רק מנתק זמני מהמציאות הכלכלית.

דוגמה: כשמחירי הדירות בתל אביב הגיעו ל-50,000 ₪ למ"ר, והמשכורת הממוצעת היא 12,000 ₪ - אין שום כוח ביקום שיכול "להתקומם" ולגרום לזה להיות בר-קיימא. הבועה חייבת להתרוקן עד שהמחירים יחזרו ליחס הגיוני למשכורות. זה כמו כוח הכבידה בפיזיקה - בועה יכולה לעוף זמנית, אבל בסוף היא חייבת לחזור לקרקע.