דוח היציבות הפיננסית 2025 של בנק ישראל חושף תמונה מטרידה של שוק הדיור בישראל: תמחור יתר, פער בין מחיר לשווי תיאורטי, מלאי דירות לא מכורות שזינק, ביקוש חלש, משקיעים שמוכרים נטו, ואשראי מסוכן שמתרכז בענפי הבינוי והנדל"ן.

דוח היציבות הפיננסית 2025: מה באמת עולה ממנו על שוק הדיור בישראל?

דוח היציבות הפיננסית לשנת 2025 מציג תמונה מורכבת אך ברורה: המערכת הפיננסית בישראל עדיין יציבה, אך שוק הדיור איננו מוצג בו כשוק בריא, מאוזן וחסין. להפך. הדוח מתאר שוק שבו רמת התמחור עדיין גבוהה, מלאי הדירות הלא מכורות גדל, הביקוש נשחק, המשקיעים יצאו לעמדת מכירה נטו, והחשיפה של מערכת האשראי לענף הבינוי והנדל"ן נותרה גבוהה מאוד. במילים אחרות: גם בלי להשתמש כל הזמן במילה “בועה”, הדוח מספק שורה של אינדיקציות מובהקות לשוק דיור בעייתי, פגיע ומתוח.

דוח היציבות הפיננסית לשנת 2025

1. בנק ישראל לא כותב “בועה”, אבל כן כותב “תמחור יתר”

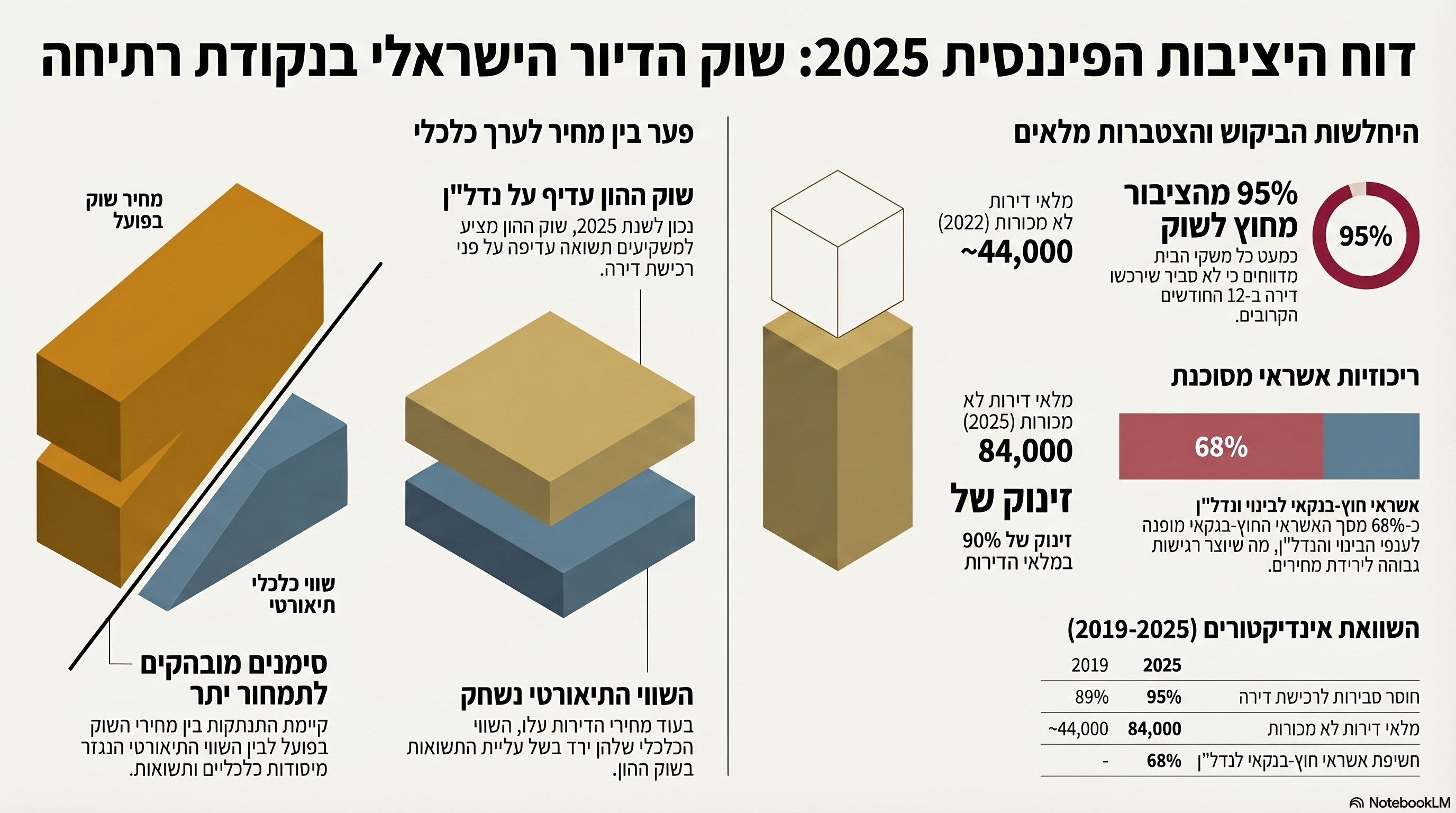

אחת הנקודות החשובות ביותר בדוח היא שבנק ישראל קובע במפורש כי מחירי הדירות התייצבו בשנת 2025, לאחר שעלו בשנת 2024, וכי לצד זאת קיימים “סימנים לתמחור יתר” בשוק זה. גם בפרק ההערכה המסכמת נכתב כי למרות הירידה בהיקף העסקאות והעלייה במלאי הדירות שלא נמכרו, רמת התמחור של הדירות, כפי שהיא נמדדת לפי מודל תמחור נכסים, עדיין גבוהה. זו אינה הערה שולית אלא קביעה מהותית: לפי הדוח, גם כאשר השוק נחלש, המחירים עדיין גבוהים ביחס למה שהמודל הכלכלי מצדיק. מכאן נובעת מסקנה מקצועית חשובה: הדוח אינו מאמץ את השפה החריפה ביותר, אך הוא כן מכיר בכך שקיים פער בין המחירים בפועל לבין הערך הכלכלי המשתמע מן היסודות. מי שמגדיר בועה כהתנתקות של המחיר מן הערך הכלכלי, ימצא כאן חיזוק ברור לטענה זו.

2. תיבה א': המחיר עלה, השווי התיאורטי ירד

תיבה א' בדוח, “מחירי הדירות לעומת שוויין התיאורטי”, היא אולי הקטע החשוב ביותר לכל מי שמבקש להבין את עמדת בנק ישראל על שוק הדיור. לפי התיבה, לפני פרוץ המלחמה, ולאחר עליית התשואות, מחירי הדירות תאמו בקירוב את שוויין התיאורטי. אולם מאז פרוץ המלחמה מחירי הדירות שבו לעלות, בעוד שהשווי התיאורטי המשיך לרדת, בעיקר בשל עליית התשואות. הדוח מוסיף כי הפער בין מחירי הדירות בפועל לבין השווי התיאורטי מלמד שתהליך ההתאמה טרם הושלם, וכי בסביבת התשואות הנוכחית שוק ההון מציע תשואה עדיפה על שוק הדיור. זו אמירה חזקה מאוד. משמעותה פשוטה: גם לפי מודל שמרני יחסית של בנק ישראל, שוק הדיור אינו מתומחר בהתאם ליסודות הכלכליים הנוכחיים. כאשר הבנק המרכזי אומר שתהליך ההתאמה עוד לא הושלם, הוא בעצם אומר שהמחירים טרם ירדו דיים, או שהערך הכלכלי טרם עלה דיו, כדי להחזיר את השוק לשיווי משקל.

3. מהו “שווי תיאורטי” ולמה זה חשוב?

לפי הדוח, השווי התיאורטי הוא ערך מחושב לפי מודל תמחור נכסים. זה אינו “מחיר שוק”, ואינו שחזור של עסקאות קודמות, אלא אומדן ערך כלכלי המבוסס על תזרים שכר הדירה העתידי, ריביות שוק, עלות משכנתה, פחת, פרמיית סיכון וקצב עליית שכר דירה צפוי. לכן, חשיבותו רבה: הוא מאפשר להשוות בין מחיר העסקאות בפועל לבין ערך כלכלי שאינו נשען על שיטת “בכמה נמכרה דירה ליד”, אלא על יסודות כלכליים. הנקודה המעשית היא זו: אם המחיר בפועל גבוה מן השווי התיאורטי, הדוח מאותת על תמחור יתר. אם הפער נמשך, הדוח מצפה להתאמה בהמשך. זה בדיוק מה שהתיבה אומרת.

4. הביקוש נשחק: הציבור מתרחק מרכישת דירה

הדוח מציג נתון דרמטי על צד הביקוש: נכון לספטמבר 2025, כ-95% ממשקי הבית השיבו כי “לא כל כך סביר” או “בכלל לא סביר” שירכשו דירה ב-12 החודשים הקרובים, לעומת ממוצע של כ-89% בשנים 2011–2019. זה איננו שינוי קוסמטי. זהו סימן לכך שהשוק מתרחק יותר ויותר מיכולת הקנייה של הציבור. כשמחירים נותרים גבוהים בזמן שהיכולת או הרצון לרכוש נשחקים, נוצרת תלות גדולה יותר במינוף, במבצעי מימון ובניסיונות מלאכותיים להחזקת מחירים. הדוח עצמו אינו נכנס כאן לכל ניתוח התנהגותי, אך הנתון לבדו מצביע על שוק שבו הביקוש הטבעי איננו תומך ברמת המחירים באופן משכנע.

5. ההיצע נערם: מלאי הדירות הלא מכורות זינק

הדוח מציין כי מלאי הדירות החדשות למכירה עלה מכ-44 אלף יחידות באפריל 2022 לכ-84 אלף באוקטובר 2025, כלומר עלייה של כ-90%. במקביל, הוא קובע כי בשוק הדיור המחירים ירדו לאורך מרבית השנה ומלאי הדירות הלא מכורות גדל. זהו שילוב קלאסי של היחלשות שוק: פחות עסקאות, מלאי תפוח, ומחירים שאינם מתאימים דיים למציאות הכלכלית. כאשר מלאי כזה נערם, הבעיה איננה רק שיווקית. זו בעיה פיננסית. מלאי לא מכור הוא עלות מימון, שחיקת תזרים, לחץ על יזמים, וסיכון גובר כלפי מלווים. מכאן גם החשש של הדוח מפני תרחיש של ירידה מתמשכת במחירי הדירות.

6. המשקיעים כבר שנים בצד של המכירה

עוד נקודה חשובה שעולה מן הדוח: המשקיעים הפכו ל“מוכרים נטו” כבר בדצמבר 2021, ומאז המגמה נמשכת. זהו נתון משמעותי משום שמשקיעים נוטים להגיב מהר יותר לשינויים בתשואה, בריבית ובסיכון. אם פלח המשקיעים אינו מזהה עוד יתרון מובהק בהמשך הרחבת חשיפה לדיור, זהו אות אזהרה לשוק כולו. צריך להיזהר לא להפריז: מוכרים נטו אינם הוכחה עצמאית לקריסה. אבל בשילוב עם מלאי גדל, ביקוש חלש, ותמחור גבוה לפי מודל, זו בהחלט אינדיקציה לכך שהשוק חדל להיות מובן מאליו גם עבור מי שפעלו בו במשך שנים ממניעים פיננסיים.

7. מוקד הסיכון עובר אל צד האשראי והחברות

הדוח מדגיש שוב ושוב כי אחת ההתפתחויות המרכזיות בשנת 2025 הייתה התרחבות מהירה של האשראי העסקי, עם דגש על ענפי הבינוי והנדל"ן. באשראי הבנקאי לענף זה גדל שיעור האשראי במינוף גבוה, ובמקביל הואצה הנפקת אג"ח קונצרניות, במיוחד של מנפיקים חדשים. בנוסף, ניתוח הדוחות של גופים חוץ-בנקאיים העלה כי כ-68% מסך האשראי החוץ-בנקאי מופנה לענפי הבינוי והנדל"ן, בעוד שמבנה המימון שלהם עצמו נשען במידה רבה על הבנקים. המשמעות חמורה: גם אם הבעיה בשוק הדיור לא תופיע תחילה דרך חדלות פירעון של משקי בית, היא עלולה להתפרץ דרך לחץ תזרימי על יזמים, חברות בנייה, מלווים חוץ-בנקאיים ומחזיקי אג"ח. הדוח מבהיר שאם יתקיים תרחיש של ירידה מתמשכת במחירי הדירות, ייפגעו הכנסות חברות הבנייה גם בשל מחירים נמוכים יותר וגם בשל מספר עסקאות קטן יותר, והדבר עלול להקשות על שירות החוב הבנקאי והחוץ-בנקאי שלהן.

8. הדוחות של החברות עוד לא משקפים את עומק ההאטה

נקודה חכמה במיוחד בדוח היא ההסתייגות החשבונאית שלו. בנק ישראל כותב כי הדוחות הכספיים של חברות הבנייה הציבוריות מצביעים על גידול במכירות ועל יחסים פיננסיים שאינם חריגים היסטורית, אך מוסיף מיד שהנתונים האלה עדיין אינם משקפים את ההאטה בהכנסות כתוצאה מהירידה בהיקף העסקאות השנה. זו הערה חשובה מאוד לכל מי שמנסה לקרוא את מצב הענף דרך הדוחות הכספיים בלבד. במילים פשוטות: הדוחות נראים עדיין סבירים, אבל בנק ישראל רומז שהם מפגרים אחרי המציאות. זו אמירה שלפיה התמונה הנוכחית עלולה להיות טובה יותר מהמצב הכלכלי שאליו החברות כבר צועדות.

9. ומה לגבי משקי הבית והמשכנתאות?

כאן הדוח דווקא יותר מרוסן. הוא מציין כי שיעור המשכנתאות החדשות בסיכון נותר יציב, בחינת מלאי המשכנתאות מצביעה על יציבות בנטל החוב ואף על ירידה קלה של יחס ההחזר להכנסה הממוצעת, ושיעורי הפיגורים בתשלומי אשראי לדיור נותרו נמוכים. כלומר, נכון לעת כתיבת הדוח, בנק ישראל אינו מציג תמונה של קריסה מיידית בצד משקי הבית. אבל גם כאן צריך לקרוא נכון: העובדה שהפיגורים עדיין נמוכים אינה סותרת קיומו של שוק מתומחר ביתר. היא רק מלמדת שהזעזוע, אם יבוא, עשוי להופיע קודם דרך החברות, המלאי, והלחץ על שוק האשראי, ורק אחר כך לחלחל למשקי הבית.

10. מסקנה: הדוח לא מפריך את טענת הבועה, אלא מחזק אותה

מי שמחפש בדוח את המשפט “יש בועה”, לא ימצא אותו כתוב כך. בנק ישראל זהיר יותר בניסוחיו. אבל מי שקורא את הדוח באופן מקצועי רואה תמונה שונה לחלוטין מהנרטיב של “שוק חזק ובריא”:מחירים גבוהים לפי מודל תמחור נכסים; פער בין מחירי הדירות לבין השווי התיאורטי; התאמה שטרם הושלמה; העדפת תשואה של שוק ההון על פני שוק הדיור; ביקוש חלש מאוד; מלאי דירות לא מכורות שקפץ בכ-90%; משקיעים שהם מוכרים נטו; אשראי עסקי שמתנפח דווקא בענפי הבינוי והנדל"ן; וגידול בחשיפה של המערכת הפיננסית לענף שברירי יותר מכפי שהמחירים לבדם משדרים. לכן המסקנה המקצועית הישירה היא זו:

דוח היציבות הפיננסית 2025 אינו שולל את הטענה ששוק הדיור בישראל מצוי בבועה או לפחות בתמחור יתר חריף. להפך. הוא מספק לה עוגן מוסדי חשוב. אמנם לא כל טענה כמותית דרמטית ניתנת להוכחה מן הדוח לבדו, אך בהחלט עולה ממנו ששוק הדיור בישראל מצוי במצב של חוסר התאמה בין מחיר לערך כלכלי, של היחלשות בביקוש, ושל פגיעות מערכתית ממשית אם תימשך ירידת המחירים.

English Summary Box

What does the Bank of Israel’s 2025 Financial Stability Report really say about housing?

The report does not explicitly label Israel’s housing market a “bubble,” but it clearly points to overpricing and financial vulnerability. It states that housing prices remain high relative to a theoretical value derived from a pricing model, that the adjustment to the new yield environment is not complete, and that capital markets currently offer better returns than housing. At the same time, demand has weakened sharply, unsold housing inventory has surged, investors have remained net sellers, and credit exposure to construction and real estate has stayed very high. The report’s core message is not that the housing market is healthy, but that it is still overpriced, fragile, and potentially capable of transmitting stress into the broader financial system if prices continue to fall.

תיבה: “השווי התיאורטי” של בנק ישראל – כלי מעניין, אבל לא אמת מוחלטת

דוח היציבות הפיננסית 2025 של בנק ישראל מציג מודל של “שווי תיאורטי” לדירות. לא מדובר ב"שווי" במובן השמאי הרגיל, אלא באומדן ערך מחושב לפי מודל תמחור נכסים, המבוסס על תזרים שכר הדירה העתידי, ריביות שוק ההון, ריבית המשכנתאות, שיעור מינוף, פחת, קצב עליית שכר דירה ופרמיית סיכון. במילים פשוטות: זהו ניסיון להעריך כמה אמורה להיות שווה דירה כנכס מניב, ולא בכמה נמכרה דירה ליד. לפי הדוח, בסביבת התשואות הנוכחית התשואה התיאורטית הנדרשת מדירה גבוהה מן התשואה בפועל על דירות, ולכן שוק ההון מציע תשואה עדיפה על שוק הדיור. מכאן מסיק בנק ישראל כי מחירי הדירות עדיין גבוהים מדי ביחס ליסודות, וכי תהליך ההתאמה טרם הושלם. זהו למעשה ניסוח זהיר אך ברור של תמחור-יתר. אלא שכאן בדיוק מתחילה הביקורת.

המודל של בנק ישראל רגיש מאוד להנחותיו, ובעיקר לרכיב המורכב מפרמיית סיכון, פחת וקצב עליית שכר הדירה. הדוח עצמו מודה כי שינוי קטן של 0.1% בלבד ברכיב זה משנה את סטיית המחירים מהשווי התיאורטי בכ־4%. כלומר, אין כאן מספר קשיח ומוצק, אלא תוצאה שיכולה לזוז משמעותית גם בעקבות שינוי קטן בהנחות. יתרה מזו, שיעור ההיוון האפקטיבי הגלום במודל יוצא נמוך מאוד סביב 3% לשנה. זהו שיעור שמעורר קושי מקצועי לא מבוטל בשוק דיור ממונף, לא נזיל, עתיר סיכון רגולטורי, פיסקלי, ביטחוני וגיאו-פוליטי. הדוח אמנם מכיר שוב ושוב בכך שהמשק פועל תחת אי-ודאות ביטחונית גבוהה ומלחמה מתמשכת, אך במודל השווי התיאורטי לא מוצג מנגנון מפורש שנותן למלחמה ארוכה משקל עצמאי ומלא בשיעור ההיוון. לכל היותר, הסיכון הזה נבלע בעקיפין בתוך הריביות או פרמיית הסיכון. לכן, המסקנה הנכונה איננה שיש לדחות את המודל של בנק ישראל, אלא שיש להתייחס אליו בזהירות הראויה:

זהו כלי אנליטי חשוב, אך לא אמת כלכלית סופית.

הוא מחזק את הטענה שמחירי הדיור גבוהים מן הערך הכלכלי הנגזר מן היסודות, אך בו בזמן גם חושף עד כמה האבחנה הזו תלויה בהנחות עדינות, ובעיקר בשאלה אם סיכוני העומק של ישראל ובראשם מלחמה ארוכה קיבלו במודל משקל מספק.

בועה בחדר ההמתנה? 5 התובנות המפתיעות מדוח היציבות הפיננסית 2025 שכל ישראלי חייב להכיר

1. הקדמה: המילה שכולם פוחדים להגיד

עבור רוכש הדירה הישראלי הממוצע, שנת 2025 היא שנת של חוסר ודאות עמוק. מצד אחד, המחירים מסרבים להתיישר עם היכולת הכלכלית; מצד שני, סביבת הריבית הגבוהה והמציאות הביטחונית המורכבת יוצרות תחושת מחנק. בכל שנה, בנק ישראל מפרסם את "דוח היציבות הפיננסית" – מסמך המהווה את "צילום הרנטגן" של הכלכלה הלאומית.השנה, הנתונים הנחשפים מתחת לסיסמאות ה"חוסן" מטלטלים במיוחד. בעוד הכותרות בתקשורת עשויות לדבר על התייצבות, הנתונים היבשים של הבנק המרכזי חושפים שוק שפועל על זמן שאול, עם ניתוק מסוכן בין המחירים בשטח לבין היסודות הכלכליים. כפי שנראה, הדרמה האמיתית לא נמצאת במה שהבנק אומר במפורש, אלא במה שהוא רומז בין השורות.

2. תובנה ראשונה: בנק ישראל לא אומר "בועה", הוא אומר "תמחור יתר"

בנק ישראל ידוע בשפתו המאופקת. הוא לעולם לא ישתמש במילה "בועה" כדי לא לחולל פאניקה רבתי, אך הדוח לשנת 2025 קובע במפורש כי קיימים "סימנים לתמחור יתר" (Overpricing) משמעותי. בשפה של אנליסטים, זוהי הדרך המנומסת להגיד שהמחיר התנתק מהערך.לפי הדוח, גם כאשר השוק נחלש והיקף העסקאות יורד, רמת המחירים נותרה גבוהה ביחס למה שהמודלים הכלכליים מסוגלים להצדיק. הבנק מאותת כי השוק נמצא בעיצומו של תהליך תיקון שטרם הגיע לנקודת שיווי המשקל שלו."הפער בין מחירי הדירות בפועל לבין השווי התיאורטי מלמד שתהליך ההתאמה טרם הושלם".

3. תובנה שנייה: המודל התיאורטי – שביר יותר מכפי שנדמה

בנק ישראל מציג את "השווי התיאורטי" של דירה – אומדן הבוחן את הדירה כנכס פיננסי מניב בהשוואה לחלופות בשוק ההון. המסקנה של הבנק חד-משמעית: בסביבת התשואות הנוכחית, שוק ההון מציע "תשואה עדיפה באופן מובהק" על פני השקעה בדירה.השווי התיאורטי מורכב מהפרמטרים הבאים:

- תזרים שכר הדירה העתידי הצפוי.

- ריביות השוק ועלות המשכנתה.

- פחת פיזי של הנכס.

- פרמיית סיכון (הפיצוי הנדרש על חוסר נזילות וסיכוני שוק).

- קצב עליית שכר הדירה הצפוי.

זווית האסטרטג: חשוב להבין שהמודל הזה רגיש באופן קיצוני. הדוח עצמו מודה ששינוי של 0.1% בלבד בהנחות היסוד משנה את סטיית המחיר ב-4%. יתרה מכך, המודל משתמש בשיעור היוון נמוך של כ-3%, שספק אם הוא משקף נאמנה את סיכוני העומק של ישראל ב-2025 (מלחמה מתמשכת ואי-ודאות גיאופוליטית). המשמעות? תמחור היתר בשטח עשוי להיות חריף בהרבה ממה שהבנק מוכן להודות בו רשמית.

4. תובנה שלישית: הציבור והמשקיעים כבר בחוץ

הנתון הדרמטי ביותר בדוח נוגע לצד הביקוש: כ-95% ממשקי הבית הצהירו כי לא סביר שירכשו דירה בשנה הקרובה (לעומת ממוצע היסטורי של 89%). השוק מתרחק מיכולת הקנייה הריאלית של הציבור, והעסקאות שכן מתבצעות נשענות על "הנשמה מלאכותית" של מבצעי מימון אגרסיביים (כמו 20/80).אך הסימן המעיד ביותר מגיע מה"כסף החכם": המשקיעים הפכו למוכרים נטו כבר בדצמבר 2021 ומאז המגמה נמשכת. כאשר מי שמניעים את השוק משיקולים פיננסיים קרים בורחים ממנו במשך שלוש שנים ברציפות, זוהי אינדיקציה ברורה לכך שהתשואה כבר מזמן לא מצדיקה את הסיכון.

5. תובנה רביעית: הר הדירות הלא מכורות הוא פצצת זמן

נתוני ההיצע חושפים זינוק מטאורי במלאי הדירות החדשות שנותרו "על המדף" – מ-44 אלף יחידות באפריל 2022 לכ-84 אלף באוקטובר 2025. מדובר בעלייה של כ-90%.עבור קבלן, דירה לא מכורה היא לא רק נכס ריק; היא נטל מימוני כבד ששורף מזומנים בכל יום שעובר. כשהמלאי תופח והריבית נשארת גבוהה, הלחץ על יזמים לבצע "חיסול מלאי" במחירים נמוכים גובר, מה שעלול להוביל לתיקון מחירים חד וכואב."בתרחיש של ירידה מתמשכת במחירי הדירות, ייפגעו הכנסות חברות הבנייה... והדבר עלול להקשות על שירות החוב הבנקאי והחוץ-בנקאי שלהן".

6. תובנה חמישית: "הבלוף" החשבונאי וסיכון ההדבקה

מוקד הסיכון בשוק הישראלי נדד: בעוד משקי הבית ונוטלי המשכנתאות מפגינים יציבות יחסית, הסיכון המערכתי התרכז אצל הקבלנים וגופי המימון.כאן חושף בנק ישראל תובנה קריטית על ה"בלוף" החשבונאי: הדוחות הכספיים של חברות הבנייה עדיין נראים סבירים, אך הבנק רומז כי מדובר בנתוני "מראה אחורית" (נכון לרבעון השלישי) שטרם משקפים את עומק ההאטה במכירות ואת שחיקת התזרים שמתרחשת כעת בשטח.בנוסף, קיימת סכנת "סיכון הדבקה" (Contagion Risk): גופי האשראי החוץ-בנקאיים חשופים לענף הנדל"ן בשיעור מבהיל של 68% מסך האשראי שלהם. מאחר שגופים אלו נשענים בעצמם על מימון מהבנקים, קריסה של יזם גדול או רצף של קבלנים קטנים עלולים ליצור אפקט דומינו שיזעזע את המערכת הבנקאית כולה. הסיכון כבר לא נמצא בכיס של רוכש הדירה, אלא ביסודות של חברות הבנייה.

7. סיכום: לאן הולכים מכאן?

דוח היציבות הפיננסית 2025 הוא מסמך שמספק את כל הראיות לקיומה של בועה, גם אם הוא נמנע מהמילה המפורשת מתוך אחריות מוסדית. כל המרכיבים נמצאים כאן: תמחור יתר חריף, פער תשואות מול שוק ההון, מלאי דירות בשיא היסטורי, בריחת משקיעים ומינוף מסוכן של יזמים.השאלה הגדולה של 2025 היא כבר לא "האם המחירים ירדו", אלא איך ייראה התיקון. האם השוק הישראלי יצליח לבצע "נחיתה רכה" והדרגתית, או שהפער העצום בין מחיר הדירה לערכה הכלכלי ייסגר בבת אחת בטריקת דלת כואבת שתזעזע את המערכת כולה? הנתונים של בנק ישראל מראים שהזמן ל"תיקון מרצון" הולך ואוזל.

https://gemini.google.com/share/77b83697dc60

דוח היציבות הפיננסית 2025 - תצוגה אינטראקטיבית

https://gemini.google.com/share/5d9c396f05f6

דוח היציבות הפיננסית 2025 - לוח בקרה אינטראקטיבי

https://gemini.google.com/share/5d9c396f05f6