ההתארכות בבנייה בישראל אינה רק תוצאה של מורכבות הנדסית או מחסור בכוח אדם. מאחורי הקלעים עומדים קשיים פיננסיים ומימוניים: יזמים דוחים מסירות, שולטים בתזרים ומשמרים מחירים, בעוד הציבור ממתין לדירות, הבנקים סופגים סיכון והשוק צובר מלאי עצום של דירות לא גמורות. ניתוח חד על הסיבה האמיתית להתארכות – לא רק פיגומים, גם פיננסים.

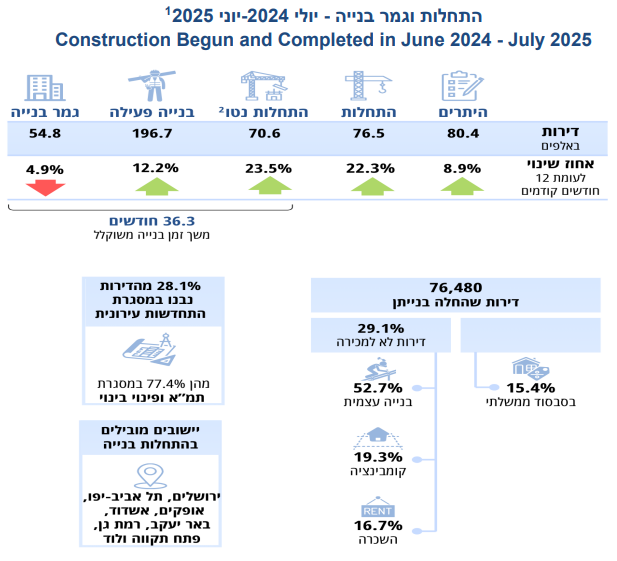

📊 בלוג: שוק הבנייה הישראלי – צמיחה בהתחלות, האטה בסיומים. התחלות וגמר בנייה - יולי 2024-יוני 2025

נתוני הלמ"ס המרכזיים

לדוח המלא מיום 18.9.2025 - כאן

- היתרי בנייה

- הונפקו כ־80,390 היתרים, עלייה של 8.9% לעומת השנה הקודמת.

- ריכוז גבוה במיוחד במחוזות המרכז (21%), תל אביב (17.9%) והדרום (24%).

- התחלות בנייה

- החלה בנייתן של כ־76,480 דירות – עלייה חדה של 22.3% לעומת התקופה המקבילה אשתקד.

- כ־5,840 דירות נהרסו במסגרת התחדשות עירונית, כך שהתוספת נטו היא כ־70,640 יחידות דיור.

- חלוקה גיאוגרפית: כרבע מההתחלות במחוז המרכז (23.3%), כחמישית במחוז תל אביב (19.4%), וכ־18.7% בדרום.

- התחדשות עירונית

- החלה בנייתן של 17,630 דירות בהתחדשות עירונית, מתוכן 83.6% בבנייה חדשה לאחר הריסה מלאה.

- רוב מוחלט מרוכז במחוזות תל אביב והמרכז (כ־75%).

- גמר בנייה

- הסתיימה בנייתן של כ־54,760 דירות – ירידה של 4.9% לעומת התקופה הקודמת.

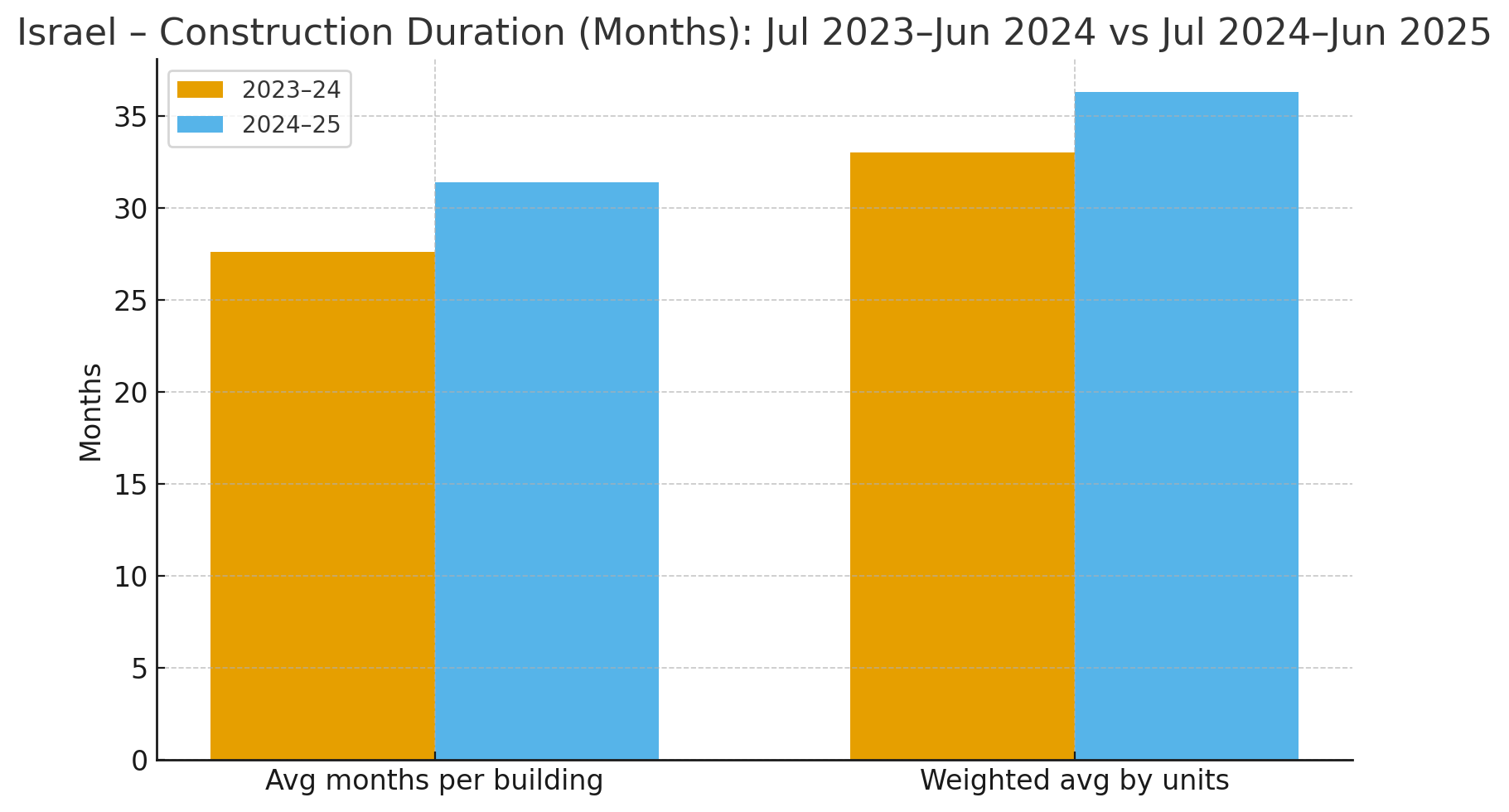

- זמן הבנייה הממוצע מתארך ועומד על 31.4 חודשים לבניין, לעומת 27.6–33 חודשים בשנים קודמות.

- הפער בין התחלות לסיומים גדל – תוצאה של מחסור בכוח אדם, פרויקטים מורכבים יותר (בנייה גבוהה, תת־קרקעית), והיקף הולך וגדל של התחדשות עירונית.

- בנייה פעילה

- נכון לסוף יוני 2025 יש כ־196,670 דירות בבנייה פעילה – רמה גבוהה היסטורית.

- כמעט מחצית מהן במחוזות המרכז ותל אביב.

- שטחי בנייה

- סך שטח התחלות בנייה – 18.5 מיליון מ"ר, מתוכם 77.2% למגורים.

- שטח גמר בנייה – 14.1 מיליון מ"ר, ירידה לעומת שנה קודמת.

ניתוח מעמיק

- פער מתרחב בין התחלה לסיום: הנתונים מצביעים על המשך הצטברות פרויקטים בבנייה פעילה. זהו מצב מסוכן – מלאי הולך ותופח שטרם מגיע לשוק. הפער עלול להביא ל"הצפה נדחית" של דירות ברגע שהפרויקטים יושלמו, דווקא בעיתוי מאקרו־כלכלי מאתגר.

- מיקוד במרכז ובתל אביב: מעל 40% מהתחלות הבנייה מרוכזות בגוש דן. הדבר מחזק את התלות בשוקי הביקוש החזקים ביותר, אך גם מעצים את הסיכון המקומי – אם יתקיים מיתון או ירידת מחירים, ההשפעה תהיה דרמטית.

- התחדשות עירונית – מנוע צמיחה אך גם צוואר בקבוק: כמעט מחצית מההתחלות בת"א והמרכז מגיעות מפרויקטי הריסה ובנייה. אלו פרויקטים ארוכים ומורכבים, הדורשים יותר מימון, רישוי וכוח אדם, ולכן מגדילים את הפער בין "תחילה" ל"גמר".

- בנייה שלא למגורים: ניכרת ירידה (22.8%) בהתחלות הבנייה לשטחי משרדים, תעשייה ואחסנה. הדבר תואם את המגמות של עודפי היצע בשוק המשרדים ואת המעבר למבני לוגיסטיקה מחוץ לגוש דן.

- אותות אזהרה לשוק הנדל"ן: עלייה חדה בהתחלות בצד ירידה בסיומים – מתכון לבעיות:

- גידול במלאי "דירות על הנייר" שלא נכנסות לשוק בפועל.

- סיכון ליזמים וקבלנים – מימון יקר, ריבית גבוהה, תאריכי מסירה נדחים.

- פגיעה בציבור – מי שקנה דירה מקבלן עלול להמתין שנים ארוכות יותר למסירה.

מסקנות ופרספקטיבה קדימה

- התחלות בנייה גבוהות אינן פתרון מיידי – הנתונים מלמדים על התרחבות פעילות, אך הפתרון לשוק הוא בסיומים, לא בהתחלות.

- שוק עם מלאי "תקוע" – 196 אלף דירות בבנייה פעילה מהוות "עננה" כבדה מעל השוק: אם יושלמו במקבץ, זה עלול להביא להצפה ולהאצת ירידת מחירים.

- סיכון פיננסי ליזמים – במיוחד בפרויקטי התחדשות עירונית, שבהם לוחות זמנים ארוכים ושיעורי רווחיות נשחקים עקב עלויות מימון וריבית.

- המשמעות לציבור – גם אם היתרי הבנייה והתחלות עולים, הדבר לא מבטיח דירות זמינות במחירים נגישים. להיפך – הציבור חשוף לסיכון של פרויקטים שלא יושלמו בזמן.

סיכום

פרסום הלמ"ס מאיר מציאות כפולה: מצד אחד, המדינה ממשיכה לייצר "שיאים" בהתחלות בנייה ובהיתרים; מצד שני, בפועל מסתיימות פחות דירות, וזמני הבנייה מתארכים. המשמעות – ההיצע המעשי מתעכב, השוק ממשיך להיות מתוח, והמערכת כולה תלויה ביכולת של יזמים וקבלנים לעמוד בלוחות הזמנים ובעלויות המימון.זהו סימן נוסף לכך שהשוק הישראלי פועל במנותק מהיסודות הכלכליים – התחלות מרקיעות שחקים, אך המוצר הסופי רחוק מלהגיע לציבור בזמן.

טבלה וגרף שמשווים את משך הבנייה (בחודשים) בין שתי התקופות:

- ממוצע לבניין: 27.6 → 31.4

- ממוצע משוקלל לפי מספר דירות: 33.0 → 36.3

זה מייצר התארכות של בערך +3.8 חודשים (+13.7%) במדד המשוקלל ו־+3.8 חודשים (+13.8%) במדד הפשוט.

💰🏗️ ההתארכות בבנייה – לא רק פיגומים, גם פיננסים

מה הנתונים מראים

הלמ״ס דיווח על התארכות משך הבנייה הממוצע ל־31.4 חודשים, עלייה ביחס לשנים קודמות. במקביל:

- התחלות בנייה: 76,480 דירות (עלייה של 22%).

- גמרי בנייה: 54,760 דירות (ירידה של 4.9%).

- מלאי מצטבר: כ־196 אלף דירות בבנייה פעילה.

במילים אחרות: יותר פרויקטים מתחילים, פחות מסתיימים, והפער הולך וגדל.

למה זה קורה? ההסבר הרשמי

הגורמים המוצהרים כוללים:

- מורכבות הנדסית (פרויקטים גבוהים, חניונים תת־קרקעיים).

- מחסור בעובדי בניין.

- ריבוי פרויקטים של התחדשות עירונית.

אבל יש עוד סיבה – פיננסית

יזמים פועלים בשוק עם ריביות גבוהות וביקוש חלש. כאן נכנסים שיקולים כלכליים:

🔹 מחנק אשראי – יזמים מתקשים להשיג מימון נוסף או לעמוד בהחזרים. האטת הקצב נותנת זמן.

🔹 שליטה בתזרים – עיכוב פירושו דחיית תשלומים לספקים ולקבלנים.

🔹 שימור מחירים – אם אין ביקושים, עדיף לא למסור דירות בכמות גדולה ולהיאלץ להוריד מחירים.

🔹 יחסים עם הבנקים – דירה לא גמורה נספרת כנכס בבנייה, לא כמלאי תקוע. זה נוח גם ליזם וגם לבנק.

מי נפגע?

👥 הרוכשים – המתנה ארוכה למסירה, לעיתים מעבר לחוזה.

🏦 הבנקים – אשראי מתארך, הסיכון עולה.

📉 השוק – מלאי עצום של דירות לא גמורות שעלול להשתחרר בבת אחת ולהאיץ ירידות מחירים.

סיכום

ההתארכות בבנייה בישראל אינה רק תוצאה של קשיי ביצוע טכניים – היא גם אולי אסטרטגיה פיננסית מובנית. בעידן של ריביות גבוהות וביקוש חלש, עיכוב הפך להיות לא רק כורח המציאות אלא גם אינטרס עסקי.השורה התחתונה: הציבור קורא על "שיאים בהתחלות בנייה", אבל בפועל הדירות מתעכבות – והשוק חי על זמן שאול.