בלוג מקצועי על תופעת הטוקבקיסטים בשוק הדיור בישראל: כיצד רוכשי דירות במחירים בועתיים מגינים על השקעתם, מדוע הם תוקפים מבקרים, ואיך השימוש בכינוי "הומלסים" חושף שיח מעמדי, רגשי ובועתי במקום דיון כלכלי אמיתי על מחיר, ערך וסיכון.

הטוקבקיסטים שמגינים על השקעתם

איך רוכשי דירות במחירי בועה הופכים למגיני הנרטיב, ולמה חלקם מכנים אחרים "הומלסים"

יש תופעה שחוזרת על עצמה כמעט בכל דיון ציבורי על שוק הדיור בישראל. די שמישהו יאמר שמחירי הדירות מנותקים מהערך הכלכלי, שהתשואה נמוכה מדי, שהמימון יקר מדי, או שהשוק מתנהל בתנאים בועתיים, ומיד מופיעה תגובת נגד חריפה. לא פעם מדובר בתגובות רגשיות, תוקפניות ולעגניות. במקום להתמודד עם הטענה עצמה, המגיב תוקף את הדובר. במקום להתווכח עם המספרים, הוא מנסה לבטל את מי שמציג אותם. ובמקרים רבים, מי שלא קנה דירה, או מי שמטיל ספק בהיגיון הכלכלי של הקנייה, זוכה לכינוי מבזה: "הומלס".זה אינו פרט שולי. זו תופעה שראויה לניתוח.

היא מלמדת שלא מדובר רק בוויכוח על נדל"ן. מדובר במנגנון הגנה פסיכולוגי, חברתי ומעמדי של מי שכבר נכנסו לעסקה יקרה, ממונפת ומסוכנת, ועכשיו חייבים להאמין שהיא הייתה נכונה.

ברגע שקנית במחיר בועתי, אתה כבר לא צופה מן הצד

אדם שעדיין לא רכש דירה יכול לבחון את השוק במידה מסוימת של ריחוק. הוא יכול לשאול שאלות ענייניות:

- האם התשואה מצדיקה את המחיר?

- האם שכר הדירה מכסה את עלות המימון?

- האם יחס ההחזר סביר?

- האם יש מלאי לא מכור?

- האם מבצעי הקבלנים משקפים חוזקה או חולשה?

- האם המחיר משקף ערך כלכלי, או רק ציפייה שמישהו אחר ישלם יותר?

אבל מי שכבר רכש דירה במחיר גבוה, לעיתים במחיר מנופח, נמצא במקום אחר לגמרי.

הוא כבר לא מנתח את השוק מבחוץ. הוא חלק ממנו. הוא מושקע בו. הוא ממונף אליו. לעיתים כל ההון העצמי של המשפחה, ולעיתים עשרות שנות התחייבות, תלויים בכך שהמחיר ששולם יישאר "נכון".בנקודה הזאת, כל ביקורת על השוק נחווית לא כעמדה מקצועית אלא כאיום אישי.

הדיסוננס הקוגניטיבי של רוכש הבועה

כאשר אדם קונה דירה ב-3 מיליון ש"ח עם משכנתה של 2 מיליון ש"ח, קשה לו מאוד לשמוע שהמחיר ששילם אולי אינו משקף ערך כלכלי אמיתי. הקושי הזה אינו מעיד בהכרח על חוסר הבנה. הוא מעיד על מנגנון אנושי מוכר: דיסוננס קוגניטיבי.

כאשר אדם קיבל החלטה גדולה, יקרה ובלתי הפיכה כמעט, והוא נחשף לאפשרות שההחלטה הייתה שגויה או לכל הפחות מסוכנת, נוצר אצלו מתח פנימי. כדי להקטין את המתח, הוא מחפש טיעונים שיחזקו את ההחלטה שכבר קיבל.לכן חוזרים שוב ושוב אותם משפטים:

- "בישראל המחירים תמיד עולים"

- "תמיד צריך מקום לגור בו"

- "מי שחיכה תמיד הפסיד"

- "יש מחסור עצום"

- "הריבית תרד והכול יתאושש"

- "המדינה לא תיתן לשוק ליפול"

אלה אינם תמיד טיעונים כלכליים מלאים. פעמים רבות אלה משפטי הרגעה. לא ניתוח, אלא הגנה.

הטוקבקיסט אינו רק מגיב. הוא בעל פוזיציה

זה לב העניין. לא כל מי שמגן על השוק עושה זאת מתוך אינטרס מודע. אבל כאשר אדם מחזיק בדירה שנרכשה במחיר בועתי, ובמיוחד כאשר היא ממומנת בחוב גדול, הוא אינו משקיף ניטרלי. הוא בעל פוזיציה. וכאשר יש פוזיציה, יש צורך רגשי עמוק להצדיק אותה. לכן הטוקבקיסט שמגיב בזעם לביקורת על מחירי הדיור אינו תמיד מגן על "האמת". לעיתים קרובות הוא מגן על:

- ההון העצמי שלו

- ההחלטה המשפחתית שלו

- תחושת המסוגלות שלו

- התדמית העצמית שלו כאדם שקיבל החלטה נכונה

- התקווה שמחירי הדירות ימשיכו לעלות

במילים פשוטות, בבועת נדל"ן, הקונה האחרון הופך לעיתים למשווק הבא. לא משום שהוא מקבל עמלה, אלא משום שהוא זקוק לכך שמישהו אחר יאמין באותו סיפור.

"הומלסים": כשהטיעון הכלכלי נגמר, מתחילה ההשפלה

אחד הביטויים הבולטים והבעייתיים ביותר של התופעה הוא השימוש בכינוי "הומלסים" כלפי מי שלא קנו דירה, מי שמתגוררים בשכירות, או מי שמעזים להטיל ספק ברציונל הכלכלי של המחירים.זה אינו כינוי תמים.

זו אינה הלצה שולית של רשתות חברתיות.

זהו אמצעי של השפלה, הקטנה והנמכה.

המסר הסמוי ברור:

אם אין לך דירה, אין לך מעמד.

אם אתה שוכר, אתה נחות.

אם לא נכנסת לשוק, אתה כישלון.

אם אתה מבקר את המחירים, סימן שאתה רק מקנא. במקום להתמודד עם השאלה האם המחיר סביר, מנסים להפוך את המבקר לבלתי לגיטימי.

במקום לענות לטענה, תוקפים את הזהות של מי שהעלה אותה. זהו מעבר מוויכוח כלכלי לוויכוח מעמדי.

למה דווקא הכינוי "הומלסים" חושף את חולשת העמדה

כאשר אדם בטוח בהשקעה שלו, הוא יכול להציג נתונים.

כאשר הוא משוכנע שהמחיר מוצדק, הוא יכול להסביר תשואה, ביקוש, תזרים, מימון וסיכון.

כאשר הוא מאמין שיש ערך כלכלי אמיתי מאחורי המחיר, הוא אינו נזקק ללעג. לכן, ברגע שבו השיח עובר ל"הומלסים", מתגלה במקרים רבים לא כוח אלא חולשה.

לא ביטחון אלא חרדה.

לא ניתוח אלא מנגנון הגנה. הרי "הומלס" אינו טיעון כלכלי.

זה תחליף לטיעון כלכלי. כאשר אין תשובה טובה לפער בין מחיר לערך, כאשר קשה להסביר תשואה נמוכה מול ריבית גבוהה, כאשר לא נעים להודות שהעסקה נשענת בעיקר על תקווה לעליית מחירים, חלק מהמשתתפים בשיח עוברים להשפלה. זו דרך להשתיק ביקורת באמצעות בושה.

האירוניה: לעיתים מי שמכונה "הומלס" חזק יותר פיננסית

יש כאן היפוך כמעט אבסורדי. אדם ששוכר דירה, מחזיק הון נזיל, אינו כבול למשכנתה חונקת ואינו תלוי בכך שמחירי הדירות ימשיכו לעלות, עשוי להיות במצב פיננסי טוב יותר ממי שרכש דירה במחיר מנופח. לעומתו, מי שמחזיק דירה שנקנתה בשיא, במינוף גבוה, עלול להיות כלוא בתוך:

- חוב גדול

- הוצאה חודשית כבדה

- סיכון לירידת ערך

- חוסר נזילות

- צורך מתמיד להצדיק את העסקה

בעלות על נכס אינה בהכרח עושר.

משכנתה אינה הון.

מחיר רכישה אינו ערך.

ודירה שנרכשה במחיר מופרז אינה תמיד נכס. לעיתים היא התחייבות בתחפושת של הצלחה. לכן הכינוי "הומלס" אינו רק מעליב. הוא גם עלול להיות מגוחך מבחינה כלכלית.

שוק בועתי אינו נשען רק על בנקים, קבלנים ותקשורת

יש נטייה לחשוב שבועה נשמרת רק על ידי שחקנים גדולים: בנקים, יזמים, קבלנים, מתווכים, רגולטורים ותקשורת. זה נכון חלקית, אבל לא מספיק. בועה נשמרת גם על ידי הציבור שכבר קנה. מי שנכנס לשוק במחירים מנופחים, הופך בעל כורחו לחלק ממנגנון ההצדקה של המחירים. הוא צריך להאמין שהמחיר היה נכון. הוא צריך לקוות שהמחיר יישאר גבוה. הוא צריך לרצות שהשוק ימשיך למשוך רוכשים חדשים. אחרת, נפתח סדק מסוכן בין המחיר ששילם לבין הערך שהנכס באמת מצדיק. וכאשר רבים נמצאים באותו מצב, נוצרת הגנה ציבורית קולקטיבית על השוק.

לא תמיד מתוך תכנון.

לא תמיד מתוך רוע.

אלא מתוך צורך רגשי וכלכלי עמוק.

מחיר אינו ערך

הטעות היסודית ביותר בשיח הציבורי על נדל"ן היא הבלבול בין מחיר לבין ערך. מחיר הוא מה שמישהו הסכים לשלם ברגע מסוים.

ערך הוא המסקנה הכלכלית לגבי מה שהנכס מצדיק. בבועה, עצם קיום העסקה נתפס כהוכחה לכך שהמחיר "אמיתי". אבל זה אינו נכון. העובדה שנכס נמכר ב-3 מיליון ש"ח מוכיחה רק דבר אחד: שהיה קונה ששילם 3 מיליון ש"ח. היא אינה מוכיחה שהנכס שווה זאת כלכלית. כאשר יש אשראי זמין, פחד מהחמצה, שיווק אגרסיבי, מבצעי מימון והנחה ציבורית שהמחירים רק יעלו, המחיר יכול להתרחק מאוד מן הערך. הטוקבקיסט שמגן על המחיר, ובו בזמן מבזה את מי שמערער עליו, בעצם מסייע לטשטש את ההבחנה הזו. הוא מחליף דיון על ערך בדיון על סטטוס.

הטוקבקיסטים כסימפטום לתודעת בועה

קל ללעוג לטוקבקיסטים, אבל זו תהיה טעות. הם אינם לבדם הבעיה. הם סימפטום של מצב עמוק יותר. כאשר שוק הוא שוק בריא, אפשר להתווכח עליו. אפשר לשאול אם המחירים גבוהים מדי. אפשר לדון בתשואה, במלאי, במימון ובסיכון. אפשר גם להחזיק בעמדות שונות מבלי לעבור לחרפות. אבל כאשר שיח כלכלי הופך במהירות להשפלה, ללעג ולסימון חברתי של מי שלא קנה, זה מלמד שהשוק חדל להיות רק שוק. הוא הפך לאמונה.

הוא הפך לזהות.

הוא הפך למבחן מעמדי.

הוא הפך למבנה תודעתי שמגן על עצמו .וזה בדיוק אחד הסימנים המובהקים לבועה.

כשהנרטיב ייסדק, גם הכעס יחליף יעד

כל עוד המחירים מחזיקים והנרטיב שולט, הכעס מופנה כלפי המבקרים.

מי שמזהיר נתפס כמפחיד.

מי שמדבר על בועה נתפס כממורמר.

מי שלא קנה מכונה "הומלס".אבל אם וכאשר השוק ייסדק, הכעס יחליף כיוון.

פתאום יישאלו שאלות אחרות:

- למה נתנו אשראי בהיקפים כאלה?

- למה שיווקו מחירים שאינם נשענים על היגיון כלכלי?

- למה טשטשו הנחות ומבצעי מימון?

- למה הציבור הוזן בנרטיב של מחסור תמידי?

- למה כמעט לא דיברו על פער בין מחיר לערך?

- למה כל מי שהזהיר הוצג כקיצוני או מנותק?

במילים אחרות, כאשר הנרטיב מתמוטט, הקורבן מפסיק להילחם במבקר ומתחיל לשאול שאלות על המנגנון.

סיכום

"הטוקבקיסטים שמגינים על השקעתם" אינם תופעת שוליים. הם ביטוי מרוכז של הפסיכולוגיה הבועתית. מדובר לא רק באנשים שמגינים על דירה שרכשו, אלא באנשים שמגינים על ההצדקה הפנימית שלהם לעסקה. חלקם אינם מסתפקים בהצגת טיעונים, אלא מנסים להנמיך ולהשפיל את מי שנשאר מחוץ לשוק או מעז למתוח עליו ביקורת, באמצעות כינויים כמו "הומלסים".ברגע הזה, הדיון מפסיק להיות כלכלי.

הוא הופך להיות רגשי, מעמדי ותוקפני. אבל עלבון אינו תשואה.

לעג אינו ערך.

ומשכנתה אינה הוכחה לעושר. בסופו של דבר, שוק נדל"ן אינו נבחן לפי עוצמת הטוקבקים אלא לפי יסודות כלכליים: ערך, תשואה, מימון, סיכון, יכולת החזר ונזילות. וכאשר הפער בין המחיר לבין הערך נהיה גדול מדי, גם אלף טוקבקים לא יצליחו להחזיק את הסיפור לנצח.

"הומלסים עלובים"אתה קורא בתגובות את הקרבות, הוויכוחים והדיונים הכמעט אלימים בין אלה שרכשו דירות, קורבנות הבועה, לבין אלה שמסרבים להשתעבד לה.אחד הסימנים המובהקים לבועה הוא הרגע שבו בעלי הפוזיציה מפסיקים להציג מספרים ומתחילים לכנות אחרים "הומלסים".זה לא טיעון כלכלי.

זו לא עליונות.

זו חרדה שמתחפשת לעליונות.

אדם עם הון נזיל, בלי משכנתה חונקת ובלי צורך נואש שמישהו אחר יקנה אחריו ביוקר, אינו הומלס.

לפעמים הוא פשוט האדם היחיד שלא קנה כרטיס לטיטאניק.

בבועת נדל"ן, הקונה האחרון הופך לעיתים למשווק הבא.

הטוקבקיסט שמגן בזעם על מחירי הדירות לא תמיד מגן על השוק. לעיתים הוא מגן על המשכנתה שלו.

ברגע שבו נגמרים הטיעונים הכלכליים ומתחיל הכינוי "הומלסים", נחשפת החרדה שמאחורי הפוזיציה.

אדם ללא משכנתה חונקת וללא תלות בעליית מחירי דירות אינו "הומלס". לעיתים הוא פשוט זה שלא קנה כרטיס לטיטאניק.

English Summary Box

The Talkbackers Defending Their Investment

This article analyzes a recurring phenomenon in Israel’s housing debate: homebuyers who purchased properties at inflated, bubble-like prices often become aggressive defenders of the market narrative. Their reactions are not just economic opinions. In many cases, they are psychological defenses of a highly leveraged personal decision. A particularly revealing sign is the use of the insult “homeless” toward renters or critics of the market. This is not an economic argument. It is a class-based attempt to shame and delegitimize those who stayed outside the bubble. The article argues that when the discussion shifts from yield, financing, and risk to humiliation and mockery, it signals a deeper bubble mentality. In the end, prices are not validated by talkbacks, status, or ridicule, but by economic fundamentals: value, return, financing costs, repayment capacity, liquidity, and risk.

"הומלס" הוא לא תיאור מצב – הוא תעודת הביטוח של המשכנתה שלכם

1. מבוא: שדה הקרב של הטוקבקים

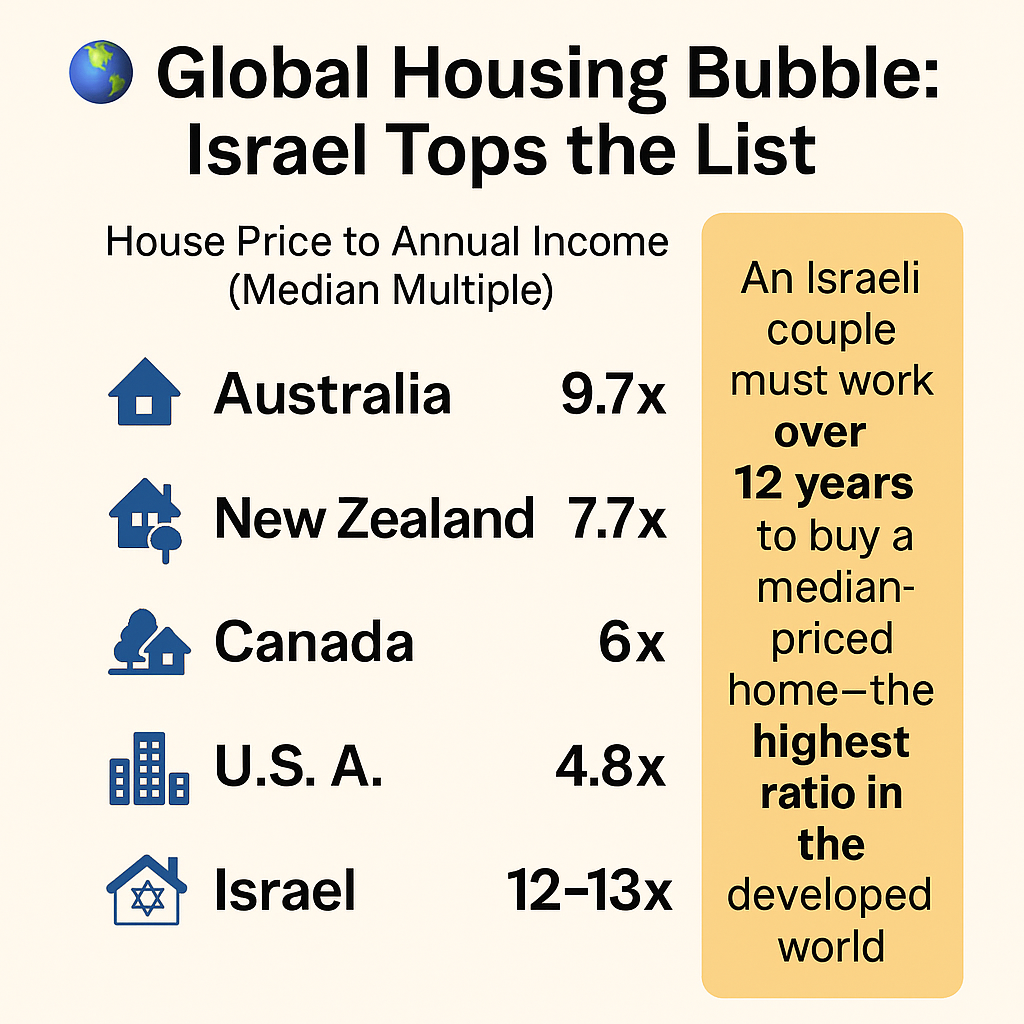

הדיון הציבורי על מחירי הדיור בישראל הפך בשנים האחרונות למפגן של תוקפנות מזוקקת. ברגע שבו עולה טענה עניינית על מחירי בועה או תשואה אפסית, תיבת התגובות מתלקחת באגרסיביות שחורגת מזמן מגבולות הדיון הכלכלי. הדיסוננס זועק: מדוע אדם שביצר את מעמדו כבעל נכס, מרגיש צורך עז לתקוף בלעג פראי את מי שנותר בחוץ? בשיח הזה, המילה "הומלס" אינה תיאור של חוסר קורת גג, אלא כלי נשק פסיכולוגי שנועד להשתיק כל ספק לגבי "הפוזיציה".

2. הקונה שהפך לאיש שיווק (בעל כורחו)

ברגע החתימה על חוזה הרכישה, האדם מפסיק להיות צופה ניטרלי והופך ל"בעל פוזיציה" רגשית וכלכלית עמוקה. עבור הרוכש, שאלות על מלאי דירות לא מכור או עלויות מימון אינן עוד נתונים יבשים, אלא איום קיומי על ההון המדומיין שלו. כאשר כל ההון העצמי המשפחתי ועשרות שנות השתעבדות תלויים בכך שהמחיר המנופח יישאר "נכון", הביקורת המקצועית נחווית כמתקפה אישית על הבית."בבועת נדל"ן, הקונה האחרון הופך לעיתים למשווק הבא."

3. מנגנון ההגנה: "הדיסוננס הקוגניטיבי" של המשכנתא

הקושי הפסיכולוגי להודות שייתכן ועסקה של 3 מיליון ש"ח עם מינוף כבד הייתה שגויה, מפעיל מנגנון הגנה עוצמתי. כדי להפחית את המתח הנוצר מהחשיפה לסיכונים, הרוכשים מגייסים "משפטי הרגעה" שנועדו לחזק את חומת המגן הרגשית שלהם. חשוב להבין: אלו אינם טיעונים כלכליים, אלא מנטרות שנועדו להשקיט את החרדה הפנימית:

- "בישראל המחירים תמיד עולים"

- "תמיד צריך מקום לגור בו"

- "מי שחיכה תמיד הפסיד"

- "יש מחסור עצום בקרקעות"

- "המדינה לעולם לא תיתן לשוק ליפול"

4. המילה "הומלס" ככלי נשק מעמדי

השימוש בכינוי "הומלס" כלפי מבקרי השוק הוא ניסיון מודע להסיט את הדיון מהזירה הכלכלית למאבק מעמדי. מכיוון שהרוכש הממוצע חסר את הכלים המקצועיים להגן על העסקה שלו – כמו ניתוח תשואה (IRR) או יחס החזר – הוא פונה לנשק האחרון שנותר לו: הבושה. הפיכת המבקר ל"לא לגיטימי" או "כישלון" היא תחליף נואש להתמודדות עם העובדה שערך הנכס מנותק לחלוטין מהמציאות הכלכלית.

5. האבסורד: מי באמת חזק יותר פיננסית?

קיים פער תהומי בין "מחיר" ל"ערך"; מחיר הוא מה שקונה שילם ברגע מסוים, בעוד ערך הוא מה שהנכס באמת מצדיק כלכלית. בנקודה זו נוצר אבסורד: ה"הומלס", אותו שוכר עם הון נזיל וחופש פעולה, נמצא לעיתים בעמדת כוח עדיפה על פני הקונה הכלוא ב"מלכודת מינוף". בעוד השוכר נותר על הרציף הבטוח, הקונה כבר רכש כרטיס יקר ל"טיטאניק", כשהוא כבול לחוב חונק ותלות נואשת בנרטיב שימשיך להחזיק מים."בעלות על נכס אינה בהכרח עושר. משכנתה אינה הון."

6. סיכום: כשהנרטיב ייסדק

הטוקבקים התוקפניים הם סימפטום מובהק לתודעת בועה, שבה השוק חדל להיות זירה כלכלית והפך למערכת אמונות קולקטיבית. אולם, כשהמציאות הכלכלית תכה והפער בין המחיר לערך יהפוך לבלתי ניתן לגישור, הכעס צפוי להחליף יעד במהירות. במקום לתקוף את ה"הומלסים" שנותרו בחוץ, הרוכשים יפנו את שאלותיהם הקשות כלפי המערכת שתדלקה את האשלייה: הבנקים, הקבלנים והרגולטורים. בסופו של יום, כדאי לשאול ביושר: האם הדירה שקנית היא נכס שמשרת אותך, או שמא אתה הפכת לנכס שמשרת את המשכנתא?