האם השוק הישראלי נמצא בבועת נדל"ן חסרת תקדים? בהשראת הסרט "מכונת הכסף", ניתוח מעמיק של הסימנים המטרידים: פערים עצומים בין מחירי הדירות לשווי האמיתי, מינוף פרוע ואינדיקטורים שמעידים על קריסה קרבה – ומה ניתן לעשות כדי להגן על עצמכם. OK, יש בועה: מה אפשר ללמוד מ”מכונת הכסף” על בועת הנדל”ן בישראל?

OK, There’s A Bubble: כשהאסימון נופל – אז והיום בישראל

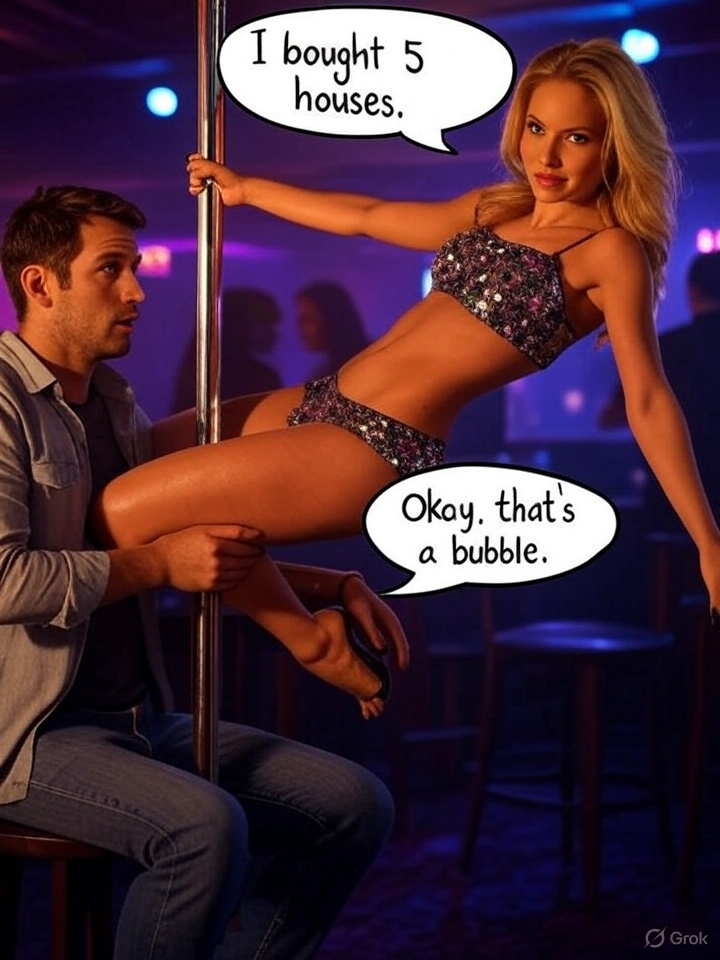

🎬 הרגע הבלתי נשכח מ"מכונת הכסף"

בסרט "מכונת הכסף" (The Big Short), שמבוסס על הסיפור האמיתי של משבר הסאב-פריים בארה”ב, יש רגע מכונן: מארק באום (סטיב קארל) נוסע לפלורידה לבדוק מה קורה בשטח בשיא הבועה. הוא משוחח עם חשפנית שמספרת לו בגאווה שהיא רכשה חמישה בתים – כולם במינוף, בלי יכולת החזר סבירה, מתוך אמונה שהמחירים רק ימשיכו לעלות.זהו הרגע שבו הוא מבין שהמערכת הפיננסית איבדה כל קשר למציאות. לא הייתה כאן שאלה של אם תהיה קריסה, אלא רק מתי.

🔎 מהות הבועה – אז והיום

אותו דפוס מהדהד היום בישראל:

- מחירים מנותקים מהפונדמנטליים – שווי הנכסים כפול מהערך הכלכלי האמיתי, כשהתשואות הממוצעות מהשכרה (כ-2.5%) נמוכות בהרבה מהריביות על המשכנתאות (5%-6% ומעלה).

- מינוף פרוע – משקיעים ובעלי דירות מרובות מחזיקים נכסים עם הון עצמי נמוך ותלות מוחלטת בהמשך עליית מחירים כדי לשרת את ההתחייבויות.

- אשליית ביקושים – רבים טוענים שגידול טבעי באוכלוסייה מסביר את מחירי השיא, אך בפועל אין מחסור בדירות: לפי הלמ”ס יש כיום 67,000 דירות לא מכורות, כ-200,000 דירות בבנייה פעילה ועוד מאות אלפי מ"ר של משרדים ריקים.

📉 הדמיון המסוכן לשוק הסאב-פריים

במשבר 2008, מנגנון ההלוואות נשען על ההנחה שמחירי הבתים תמיד יעלו – לכן הבנקים חילקו משכנתאות סאב-פריים גם ללווים בלי כושר החזר. כשהמכירה נעצרה לרגע, המגדל התמוטט. בישראל כיום, להבדיל, המינוף ניתן על מחירים כפולים מהערך הפונדמנטלי – מה שמעיד על עומק הסיכון, במיוחד כאשר תזרים המשכנתאות תלוי באופן קריטי בהמשך עליות מחירים.

📊 אינדיקטורים נוספים לבועה בשוק המקומי

- פער בין מחיר לשווי פונדמנטלי – עדות לכך שהשוק נשען על ציפיות, לא על כלכלה אמיתית.

- עלייה דרמטית בזמן הספיגה – נכון לנתוני יוני 2025, זמן הספיגה הממוצע הגיע ל-27.9 חודשים, רמה גבוהה היסטורית שמצביעה על גידול בהיצע ללא ביקוש אמיתי.

- קיפאון בשוק היד השנייה – ירידה מובהקת במספר העסקאות, בעיקר בדירות משפרי דיור שנדרשים למכור כדי לרכוש.

💡 מה ניתן לעשות? צעדים מעשיים למשקיעים ואזרחים

✔️ הפחתת חשיפה לנדל”ן ממונף – לבחון מכירת דירות שנרכשו בעיקר לצורכי השקעה, במיוחד אם ההחזקה בהן יוצרת תזרים שלילי או תלויה בהמשך עליית מחירים.

✔️ הגנה פיננסית – מי שמבין שהשוק במצב קיצוני יכול לשקול אסטרטגיות גידור דרך מכשירים פיננסיים (אם כי ההיצע בישראל מוגבל) או פיזור השקעות לנכסים שנהנים מירידות מחירים.

✔️ פיזור גיאוגרפי – חיפוש השקעות באזורים יציבים בחו"ל (למשל ביוון או פורטוגל) בהם מחירי הנדל”ן הגיוניים יותר ותואמים את שכר הדירה המתקבל.

✔️ היערכות נזילות – לוודא שחלק מההון זמין בנזילות גבוהה, כדי להימנע ממכירה במחירי הפסד כשיגיע מועד ההיפוך בשוק.

🛑 סיכום: כמו במפולת 2008 – ההבנה בזמן מצילה

הרגע של סטיב קארל ב"מכונת הכסף", שבו נופל האסימון, מלמד לקח אוניברסלי: כששוק מסתחרר סביב ציפיות לא רציונליות, אסור להסתנוור מהחגיגה – חייבים לעצור ולבדוק את הפונדמנטליים.המשק הישראלי נמצא היום במצב שלא שונה בהרבה, וההיסטוריה מלמדת: בועות לא מתפוצצות לאט – הן קורסות בבת אחת.📌 אל תעצום עיניים – זה הזמן לחשב מסלול מחדש.

|  |

|  |

“משקיעי הצעצוע” והרקדנית: אותו דפוס התמכרות לסיכון

הרקדנית בסרט “מכונת הכסף”, שרכשה חמישה בתים בלי יכולת החזר, מגלמת בצורה חדה את תופעת “משקיעי הצעצוע” – אנשים שחושבים שהם גאונים פיננסיים רק כי השוק עולה, אך בפועל פועלים בלי הבנה או מודעות לסיכונים. בישראל בעשור האחרון נוצר גל דומה: ציבור רחב, כולל אנשים ללא רקע פיננסי, נמשך לרכוש דירות במינוף קיצוני מתוך תחושת פספוס ופחד להישאר מאחור (FOMO), כשהם סבורים שהמחירים ימשיכו לעלות לנצח. בדיוק כמו הרקדנית, הם מסתמכים על תחושת אופוריה ומספרים אחד לשני סיפורים על רווחים עתידיים – בזמן שהמציאות הכלכלית מצביעה על אי-סבירות מוחלטת.