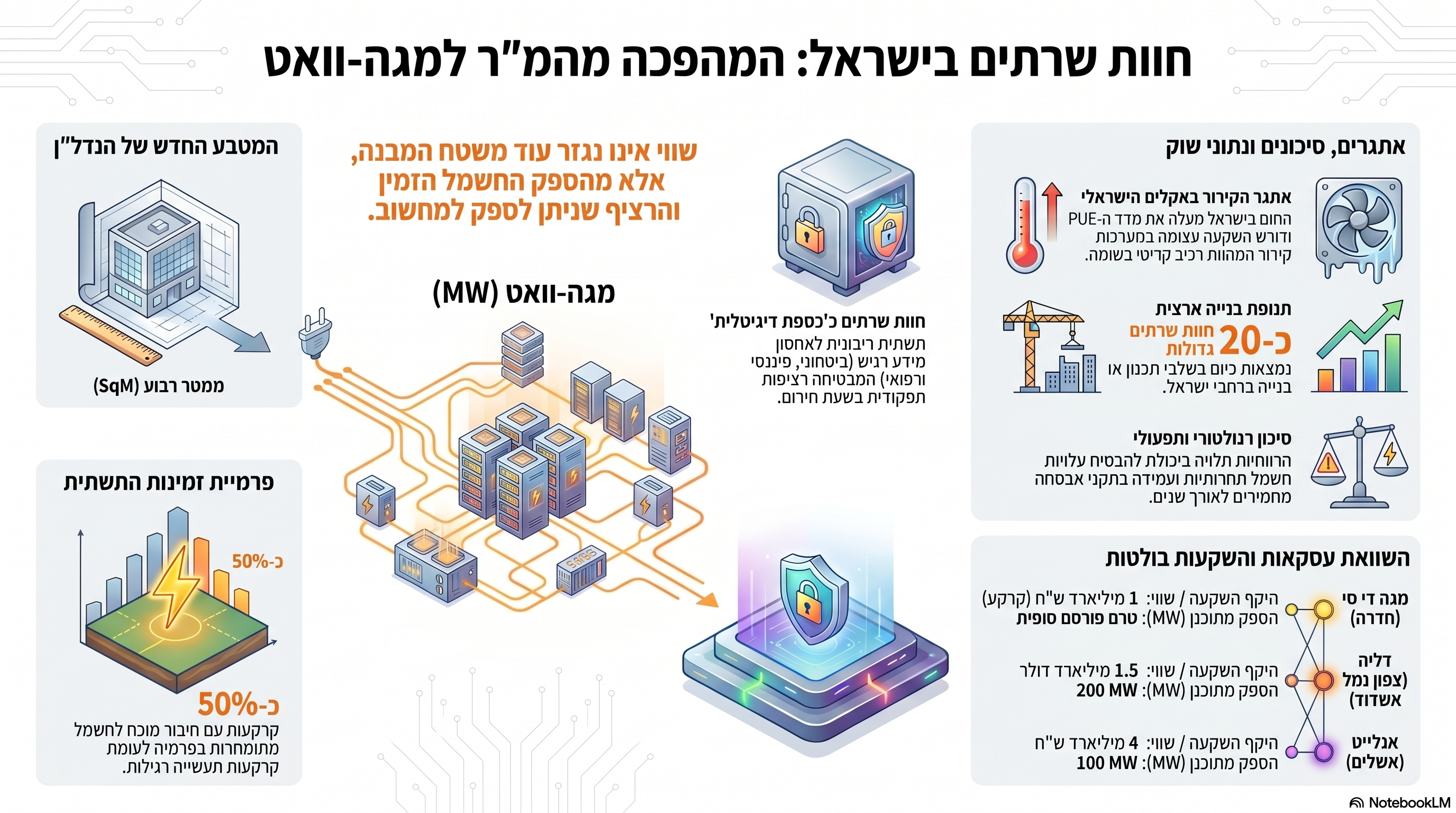

עסקת מגה אור במתחם אליאנס בחדרה מסמנת שינוי עמוק בשוק הנדל"ן: מעבר מתמחור נכסים לפי מ"ר ודונמים לתמחור לפי מגה-וואטים זמינים, חיבור לחשמל, קירור, אבטחה, תשתיות תקשורת וריבונות מידע. המאמר מנתח את הקשר האפשרי בין המתחם לבין תחנת הכוח אורות רבין, את אתגר הקירור במדינה חמה כמו ישראל, את העלייה העולמית בצריכת החשמל של חוות שרתים ו-AI, ואת הצורך בחוות שרתים מקומיות מאובטחות לשמירה על מידע ביטחוני, ממשלתי, פיננסי, רפואי וטכנולוגי. המסקנה: חוות שרתים איננה נדל"ן רגיל, אלא תשתית אסטרטגית שיש לשום לפי חשמל, קירור, אבטחה, חוזים, רציפות תפעולית ושווי פונדמנטלי, ולא לפי שכפול מחירי קרקע.

חוות שרתים בישראל: לא נדל"ן, אלא תשתית ריבונית של חשמל, קירור, ביטחון מידע וערך פונדמנטלי

מבוא

כתבת גלובס על רכישת מתחם מפעל אליאנס הישן בחדרה על ידי מגה אור, באמצעות מגה די.סי, תמורת כמיליארד שקל, היא לכאורה ידיעה נדל"נית על עסקת קרקע גדולה. בפועל, היא מסמנת מעבר עמוק הרבה יותר: מעבר משוק שמודד נכסים לפי מ"ר, דונמים וזכויות בנייה, לשוק שמתחיל למדוד נכסים לפי חשמל, קירור, תשתיות תקשורת, ביטחון מידע, רציפות תפעולית וריבונות דיגיטלית. לפי הדיווח, מדובר במתחם של כ-180 דונם בחדרה, ומגה אור מתכננת להקים בו אחת מחוות השרתים הגדולות בישראל. (גלובס) וזו בדיוק הנקודה המקצועית המרכזית: חוות שרתים איננה נדל"ן רגיל. היא לא משרד, לא מחסן, לא מרכז לוגיסטי ולא מבנה תעשייה רגיל. הקרקע היא רק המעטפת. הנכס האמיתי הוא היכולת לספק הספק חשמלי עצום, רציף, יציב, מקורר, מאובטח ומחובר לרשתות תקשורת ברמת אמינות גבוהה. במילים פשוטות: בחוות שרתים לא מוכרים מטרים רבועים. מוכרים מגה-וואטים זמינים, מקוררים ומאובטחים.

המ"ר מפנה מקום למגה-וואט

בעסקת נדל"ן רגילה השאלות הראשונות הן כמה מ"ר יש, מה דמי השכירות למ"ר, מה שיעור התפוסה, מה שיעור ההיוון ומה מצב השוק. בחוות שרתים השאלות שונות לחלוטין:

- כמה מגה-וואט ניתן לקבל בפועל?

- מה זמינות החיבור לרשת החשמל?

- האם יש יתירות חשמלית?

- מה עלות החשמל?

- מה עלות הקירור?

- מה רמת האבטחה הפיזית?

- מה רמת הגנת הסייבר?

- האם יש לקוחות עוגן?

- מה משך ההתחייבות החוזית?

- מה הסיכון הטכנולוגי?

- מה הסיכון הביטחוני?

מה רמת הרציפות התפעולית בשעת חירום? כלומר, שומה לחוות שרתים אינה יכולה להתחיל מהשאלה "כמה שווה הדונם". היא חייבת להתחיל מהשאלה "כמה ערך כלכלי ניתן להפיק מכל מגה-וואט זמין, לאחר חשמל, קירור, תחזוקה, השקעות הון, אבטחה וסיכון". זו כבר לא שמאות קרקע קלאסית. זו שמאות של תשתית אנרגיה, טכנולוגיה, מידע וביטחון.

האם הקרבה לתחנת הכוח בחדרה היא חלק מהסיפור?

לדעתי כן. סביר מאוד שהקרבה לתשתיות חשמל משמעותיות היא חלק מההיגיון הכלכלי והאסטרטגי של העסקה. אבל צריך לדייק: קרבה פיזית לתחנת כוח אינה שווה חיבור חשמל מובטח. היא אינה מקנה זכות אוטומטית להספק. היא אינה מחליפה אישורי תכנון, רגולציה, הסכמי חיבור, יכולת הולכה, זמינות רשת ועלויות אנרגיה.ועדיין, כאשר מדובר בחוות שרתים, קרבה לתשתיות חשמל היא לא פרט צדדי. היא יכולה להיות מחולל שווי מרכזי.תחנת הכוח אורות רבין בחדרה היא אתר ייצור החשמל הגדול בישראל לפי חברת החשמל. (הממשל הישראלי) כאשר בוחנים קרקע גדולה באזור חדרה, סמוך לתשתיות חשמל משמעותיות, ברור שהדיון אינו רק נדל"ני. הוא הופך לדיון על אנרגיה, עומסים, חיבורי חשמל, הולכה, יתירות ואמינות.אם למתחם יש יכולת ממשית לקבל הספק גבוה, יציב, בלוחות זמנים סבירים ובעלות תחרותית, הקרבה לתשתיות חשמל עשויה להצדיק פרמיה אמיתית. אם אין חיבור מובטח ואין מסלול הנדסי ורגולטורי ברור, הקרבה לתחנת כוח היא בעיקר סיפור שיווקי.וזה ההבדל בין ערך לבין נרטיב.

חוות שרתים במדינה חמה: האם זה חכם?

ישראל היא מדינה חמה. הקיץ ארוך. גם בחורף יש ימים חמים. חוות שרתים, ובעיקר חוות שרתים המיועדות לעומסי AI, מייצרות חום עצום ודורשות קירור רציף.לכן, חוות שרתים בישראל הן לא רעיון מופרך, אבל הן בהחלט רעיון שדורש בדיקה כלכלית מחמירה יותר מאשר במדינות קרות.במדינות קרות ניתן לנצל יותר שעות של קירור טבעי, כלומר שימוש באוויר חיצוני קר להפחתת צריכת החשמל של מערכות הקירור. בישראל האפשרות הזו מוגבלת יותר. המשמעות היא שעלות הקירור יכולה להפוך לרכיב מהותי במודל הכלכלי. כאן צריך להכניס למשוואה את מדד ה-PUE, שהוא היחס בין כלל צריכת החשמל של המתקן לבין צריכת החשמל של ציוד המחשוב עצמו. ככל שהמדד גבוה יותר, יותר חשמל נצרך על קירור, מערכות עזר ותפעול, ופחות על פעילות המחשוב עצמה.במילים פשוטות: בישראל, השווי של חוות שרתים לא תלוי רק בכמה חשמל אפשר להביא אליה. הוא תלוי גם בכמה חשמל יתבזבז על קירור.הנתונים העולמיים מחדדים את עוצמת הסוגיה. לפי סוכנות האנרגיה הבינלאומית, צריכת החשמל של חוות שרתים גדלה בשנת 2025 בכ-17%, וצריכת החשמל של חוות ממוקדות AI גדלה בקצב מהיר אף יותר. (IEA) בדוח נוסף של ה-IEA צוין כי בתרחיש ביקוש גבוה, צריכת החשמל של חוות שרתים בעולם עשויה להגיע בשנת 2035 ליותר מ-1,700 טרה-וואט שעה, שהם כ-4.4% מצריכת החשמל העולמית. (IEA) המשמעות פשוטה: הביקוש אמיתי, אבל גם הסיכון האנרגטי אמיתי.

הקירור אינו הערת שוליים. הוא לב השומה

בישראל, רכיב הקירור חייב להיכנס ישירות לשומה. לא כהערת אגב. לא כתוספת הנדסית בסוף. לא כפרק טכני. הוא חלק ממחוללי השווי. צריך לבדוק: מה טכנולוגיית הקירור המתוכננת?

האם מדובר בקירור אוויר, קירור מים, קירור נוזלי או פתרון היברידי?

מה צריכת החשמל של מערכות הקירור?

מה זמינות המים, ככל שנדרש שימוש במים?

מה ההשפעה של גלי חום?

מה קורה בשיאי ביקוש בקיץ?

מה רמת היתירות של מערכות הקירור?

מה עלות התחזוקה?

מה הסיכון במקרה של כשל קירור?בחוות שרתים, כשל קירור אינו רק תקלה תפעולית. הוא עלול להשבית פעילות, לפגוע בציוד, להפר חוזים ולגרור נזק כלכלי כבד. לכן, ככל שהאקלים חם יותר, שיעור ההיוון צריך לשקף רמת סיכון גבוהה יותר, אלא אם היזם מוכיח תכנון הנדסי מתקדם, יעילות אנרגטית גבוהה, יתירות מלאה וחוזים שמפצים על הסיכון. זו נקודה שמאית קריטית: מדינה חמה אינה פוסלת חוות שרתים, אבל היא מעלה את רף ההוכחה הכלכלי.

חוות שרתים אינן רק תשובה ל-AI. הן תשתית ריבונית

כאן נמצאת הנקודה העמוקה ביותר. חוות שרתים בישראל אינן רק תגובה לביקוש של AI. הן גם תשובה לשאלה אסטרטגית: איפה יישמר הידע הקריטי של מדינת ישראל. יש מידע שאי אפשר, או לפחות לא נכון, לאחסן מחוץ למדינה: מידע ביטחוני, מודיעיני, ממשלתי, תשתיתי, פיננסי, רפואי, כלכלי, טכנולוגי, עסקי ומידע של חברות הייטק. הסוגיה אינה רק פרטיות. זו סוגיה של ריבונות מידע, ביטחון לאומי, רציפות תפקודית, נגישות ושליטה. פרויקט נימבוס של ממשלת ישראל מבטא בדיוק את ההבנה הזו. לפי פרסומי הממשלה, נימבוס הוא פרויקט אסטרטגי ממשלתי שמטרתו לספק שירותי ענן למשרדי הממשלה וליחידות סמך, במסגרת תשתית ענן לאומית. (הממשל הישראלי) בפרסום נוסף של הממשלה נכתב כי הפרויקט נועד לתת מענה מקיף לאספקת שירותי ענן לממשלת ישראל. (הממשל הישראלי) כלומר, המדינה עצמה כבר הכירה בכך שענן ותשתיות מחשוב אינם שירות טכני בלבד. הם תשתית לאומית. במובן הזה, חוות שרתים הן המקבילה הדיגיטלית של תחנת כוח, נמל, שדה תעופה, מאגר מים או מערכת בנקאית. הן אינן רק נכס מניב. הן תשתית חיונית לתפקוד המדינה.

למה לא לשים הכול בחו"ל?

אפשר לשים חלק מהמידע בחו"ל. העולם עובד בענן גלובלי, ותשתיות בינלאומיות הן חלק בלתי נפרד מהכלכלה הדיגיטלית. אבל יש שכבות מידע שאינן יכולות להיות תלויות רק בתשתיות זרות, בתחומי שיפוט זרים, בחברות זרות, במדיניות זרה או באירועים גיאופוליטיים. הסיכון אינו תיאורטי. יכולה להיות מתקפת סייבר.

- יכולה להיות חבלה במידע.

- יכולה להיות חדירה למערכות.

- יכולה להיות פגיעה ברשתות תקשורת.

- יכולה להיות תקלה אזורית או גלובלית.

- יכולה להיות מגבלה משפטית במדינה זרה.

- יכולה להיות חסימה, עיכוב או אי זמינות בשעת חירום.

יכולה להיות תלות מסוכנת בגורם שאינו בשליטת המדינה. מערך הסייבר הלאומי מגדיר עצמו כגוף המספק מענה, הנחיה ושירותי טיפול באירועי סייבר לכלל הגופים האזרחיים ולתשתיות הקריטיות במשק הישראלי. (הממשל הישראלי) עצם קיומו של מערך כזה, והדגש על תשתיות קריטיות, מדגישים שהמרחב הדיגיטלי הפך לזירת תשתית לאומית. לכן, בישראל, חוות שרתים מאובטחות אינן מותרות. הן הכרח.

לא רק Data Center. כספת דיגיטלית לאומית

המונח "חוות שרתים" נשמע לפעמים טכני מדי. הוא מצמצם את העניין לשרתים, חשמל וקירור. אבל כאשר מדובר בישראל, ובמיוחד במידע רגיש, המונח המדויק יותר הוא תשתית מידע מאובטחת, מקומית וריבונית. חוות שרתים לשימושים רגישים צריכה לכלול: אבטחה פיזית רב שכבתית

- בקרת כניסה מוקפדת

- הפרדה בין אזורים ורמות מידע

- הגנת סייבר

- יתירות חשמלית

- יתירות תקשורתית

- מערכות גיבוי

- מערכות ניטור

- הגנה מפני חבלה

- רציפות תפקודית בשעת מלחמה

- יכולת התאוששות מהירה

עמידה בדרישות רגולטוריות וביטחוניות במדינה כמו ישראל, השאלה אינה רק האם השרת עובד ביום רגיל. השאלה היא האם הוא ממשיך לעבוד בזמן מלחמה, מתקפת טילים, תקיפת סייבר, תקלה ברשת החשמל, פגיעה בתקשורת או ניסיון חדירה פיזי. לכן, חוות שרתים מאובטחת בישראל היא לא רק מבנה עם ציוד. היא כספת דיגיטלית.

המשמעות השמאית: פרמיית ריבונות מידע

כאן נולדת נקודה שמאית חדשה וחשובה: פרמיית ריבונות מידע. אם חוות שרתים מיועדת רק לשירותים מסחריים רגילים, השווי שלה ייגזר בעיקר מחשמל, קירור, חוזים, עלויות, תפוסה ותשואה. אבל אם החווה מסוגלת לשרת מידע רגיש, ממשלתי, ביטחוני, פיננסי, רפואי, תשתיתי או טכנולוגי, נוצר רכיב שווי נוסף. לא אוטומטי. לא מובן מאליו. אבל אפשרי בהחלט. פרמיית ריבונות מידע יכולה לנבוע מיכולת לאחסן מידע בתחומי ישראל, לעמוד בדרישות אבטחת מידע, להבטיח בקרה פיזית, לספק יתירות בשעת חירום, לשרת גופים מוסדיים וממשלתיים, להפחית תלות בתשתיות זרות, ולהעניק אמון תפעולי ורגולטורי. אבל גם כאן צריך להיזהר: פרמיה כזו חייבת להיות מוכחת. לא מספיק לכתוב במצגת "מאובטח", "ריבוני", "אסטרטגי" או "AI". צריך להראות בפועל הסמכות, תכנון, חוזים, תקנים, נהלים, תשתיות, לקוחות, רמת אבטחה, מודל תפעולי ויכולת רציפות. בלי הוכחה, זו לא פרמיית שווי. זו פרמיית שיווק.

הסכנה: נרטיב ה-AI יוצר בועת משנה

כמו בכל תחום חם, גם כאן יש סכנה של ניפוח נרטיבי. בעבר כל קרקע הפכה ל"פוטנציאל התחדשות עירונית". אחר כך כל מחסן הפך ל"לוגיסטיקה". עכשיו כל קרקע תעשייתית עם אפשרות תיאורטית לחשמל עלולה להפוך ל"חוות שרתים".זו בדיוק הנקודה שבה שמאות מקצועית חייבת לעצור את ההתלהבות ולשאול שאלות קרות.

- האם יש הספק חשמלי מובטח?

- האם יש חיבור לרשת?

- האם יש יכולת קירור מוכחת?

- האם יש לקוח עוגן?

- האם יש חוזים?

- האם יש היתר?

- האם יש מודל כלכלי?

- האם יש שיעור תשואה שמפצה על הסיכון?

- האם יש יכולת תפעולית אמיתית?

האם יש אבטחת מידע ברמה הנדרשת? אם התשובות חיוביות, ייתכן שיש כאן נכס תשתית אמיתי. אם התשובות עמומות, ייתכן שיש כאן עוד מחיר שמחפש לעצמו הצדקה.

גישת ההשוואה עלולה שוב להטעות

הסכנה הגדולה היא ששוק השמאות והפיננסים ייקח עסקאות בודדות של חוות שרתים ויהפוך אותן לבסיס השוואה לקרקעות אחרות, בלי לבדוק אם התנאים הכלכליים וההנדסיים זהים.זו אותה מחלה מוכרת: שכפול והעתקת מחירים.נמכרה קרקע אחת בפרמיה כי הייתה לה תשתית חשמלית אמיתית?

זה לא אומר שכל קרקע באזור שווה יותר.

נבנתה חוות שרתים במקום אחד?

זה לא אומר שכל מתחם תעשייה סמוך הפך לנכס אסטרטגי.

נחתם חוזה עם לקוח עוגן בפרויקט אחד?

זה לא הופך את כל השוק לבטוח. בחוות שרתים, גישת ההשוואה מסוכנת במיוחד, משום שההבדלים בין נכסים אינם רק במיקום ובשטח. הם בחשמל, קירור, יתירות, תקשורת, אבטחה, רגולציה, לקוחות, סיכון ותפעול. שתי קרקעות יכולות להיראות דומות על המפה, אבל אחת שווה הרבה והשנייה כמעט לא רלוונטית לחוות שרתים.

איך נכון לשום חוות שרתים?

שומה מקצועית לחוות שרתים צריכה להתחיל מהתזרים ומהסיכון, לא מהשטח. המודל צריך לכלול:

- הכנסות לפי קיבולת IT או MW

- עלות חשמל

- עלות קירור

- עלות מים, ככל שרלוונטי

- עלות הקמה מלאה

- עלות גיבוי וגנרטורים

- עלות מערכות UPS וסוללות

- עלות אבטחה פיזית

- עלות הגנת סייבר

- עלות תחזוקה

- CAPEX עתידי לשדרוגים

- סיכון לקוח עוגן

- סיכון רגולטורי

- סיכון סביבתי

- סיכון מלחמה וחירום

- סיכון השבתה

- סיכון התיישנות טכנולוגית

- סיכון ביטחוני והוצאות אבטחה ושמירה.

- שיעור היוון גבוה בגלל הסיכון הביטחוני.

שיעור היוון מותאם סיכון למעשה, שיעור ההיוון של חוות שרתים אינו יכול להיקבע כמו שיעור היוון של משרד או מחסן. זה נכס אחר. הסיכון אחר. מחוללי השווי אחרים.

ישראל צריכה חוות שרתים, אבל לא בכל מחיר

המסקנה אינה שחוות שרתים בישראל הן טעות. להפך. ישראל צריכה חוות שרתים. היא צריכה תשתיות ענן מקומיות. היא צריכה יכולת אחסון מידע רגיש בתוך המדינה. היא צריכה רציפות דיגיטלית. היא צריכה תשתיות מחשוב לצרכים ממשלתיים, ביטחוניים, פיננסיים, רפואיים וטכנולוגיים. אבל הצורך האמיתי אינו מצדיק כל מחיר. הוא אינו מצדיק כל פרמיה. הוא אינו מצדיק כל קרקע. והוא ודאי אינו מצדיק שומות שמתבססות על סיסמאות. חוות שרתים בישראל היא נכס ראוי רק אם מתקיימים בו יחד כמה תנאים: חשמל אמיתי, קירור יעיל, תשתיות תקשורת, אבטחה, חוזים, לקוחות, רגולציה, היתרים, תכנון הנדסי, מודל כלכלי ורציפות תפקודית. בלי זה, זו לא תשתית אסטרטגית. זו מצגת.

השורה התחתונה

עסקת מגה אור בחדרה עשויה להיות עסקה אסטרטגית חכמה. המיקום, גודל המתחם, הקרבה לתשתיות חשמל, הביקוש העולמי לחוות שרתים, הצורך המקומי בענן וריבונות המידע של ישראל יוצרים סיפור כלכלי חשוב. אבל הסיפור הזה חייב לעבור מבחן פונדמנטלי.

לא מחיר לדונם.

לא מחיר למ"ר.

לא "כולם רצים ל-AI".

לא "יש תחנת כוח ליד".

לא "ישראל חייבת חוות שרתים".

לא "מידע חייב להישאר בארץ".כל אלה יכולים להיות נכונים, אבל הם אינם שווי. הם רק נקודת התחלה לבדיקה. השאלה האמיתית היא האם יש כאן יכולת מוכחת לייצר תזרים יציב ממגה-וואטים זמינים, מחוברים, מקוררים, מאובטחים וחוזיים, תוך שמירה על רציפות תפקודית וריבונות מידע. אם כן, מדובר בנכס תשתית אסטרטגי.

אם לא, מדובר בעוד מחיר שמחפש לעצמו הצדקה. והמשפט המקצועי שמסכם את הכול הוא זה: חוות שרתים בישראל אינה נמדדת במ"ר בלבד, ואף לא במגה-וואט בלבד. היא נמדדת בשילוב שבין הספק זמין, קירור יעיל, אבטחה פיזית, הגנת סייבר, רציפות תפעולית וריבונות מידע. או בגרסה חדה יותר: חוות שרתים בישראל אינה רק נדל"ן עם חשמל. היא כספת דיגיטלית של מדינה שחייבת לשמור את הידע הקריטי שלה בבית.

English Summary Box

Data centers in Israel are not ordinary real estate. They are strategic digital infrastructure.

The Mega Or transaction in Hadera reflects a deeper shift in real estate valuation: from square meters, land area and zoning rights to available power capacity, cooling efficiency, cybersecurity, physical security, grid access, operational continuity and data sovereignty.In a data center, the real asset is not the land itself. The real asset is the ability to deliver available, reliable, cooled and secured megawatts under long-term contracts.The proximity to the Orot Rabin power station in Hadera may be strategically important, but physical proximity alone does not create value. It must translate into actual grid connection, power availability, regulatory approvals, engineering feasibility and competitive energy costs.Israel’s hot climate is also a major valuation factor. Cooling costs, energy efficiency, water use, summer peak demand and operational redundancy must be built directly into the economic model and the capitalization rate.

Most importantly, Israeli data centers are also part of national digital sovereignty. Sensitive defense, intelligence, government, financial, healthcare and high-tech information cannot always depend on foreign infrastructure, foreign jurisdictions or external cloud environments. Local secured data centers are essential for resilience, continuity and national control.

The key valuation principle is clear:

A data center in Israel should not be valued only by square meters, or even only by megawatts. Its value is created by the combination of available power, efficient cooling, physical security, cyber protection, operational continuity, customer contracts and sovereign data control.

מתי בפעם האחרונה קניתם חשמל במיליארד שקל? המהפכה השקטה של חוות השרתים בישראל

במשך עשורים, ריח הגומי השרוף והעשן הסמיך שעלה ממפעל "אליאנס" בחדרה היה פס הקול של התעשייה הישראלית הישנה. צמיגים פיזיים, כבדים ומוחשיים התגלגלו מפס הייצור אל השדות. אך לאחרונה, כשחברת מגה אור (באמצעות מגה די.סי) רכשה את המתחם במיליארד שקל במזומן, היא חתמה סופית על המטמורפוזה של הכלכלה המקומית. המקום שבו יוצרו בעבר צמיגים יהפוך למרכז נתונים שקוף, שבו הריח היחיד יהיה של אוויר צונן והצליל היחיד יהיה המזמזום המונוטוני של אלפי שרתים.כאסטרטג טכנולוגי, אני מזהה כאן הרבה יותר מעסקת נדל"ן גדולה. מדובר בשינוי פרדיגמה שמאית: המעבר מנכסים פיזיים לתשתית אסטרטגית המוגדרת כ"עסק חי" (Active Business). השאלה העומדת לפתחנו אינה רק האם הקרקע שווה את מחירה, אלא האם אנחנו בונים כאן את עמודי התווך של המאה ה-21, או שמא אנחנו מנפחים בועת אנרגיה מסוכנת.

תובנה 1: המ"ר מת, יחי המגה-וואט (MW)

השינוי העמוק ביותר שחוות השרתים מחוללות בשוק המקרקעין הוא הרס המדדים המסורתיים. עבור שמאי מקרקעין קלאסי, המדד הוא מ"ר או דונם. עבור אסטרטג תשתיות, המדד הוא הספק. בחוות שרתים, הקרקע והקירות הם רק "המעטפת" – האריזה של המוצר האמיתי: חשמל זמין, רציף ומאובטח.הלקוחות של חוות אלו – ענקיות כמו נביוס (Nuvias), עבורה מגה די.סי מקימה מתקנים בהשקעה של 880 מיליון דולר – אינם שוכרים חדרים. הם רוכשים "יכולת עיבוד". כפי שהיטיב להגדיר זאת השמאי חיים אטקין:"בחוות שרתים לא מוכרים מטרים רבועים. מוכרים מגה-וואטים זמינים, מקוררים ומאובטחים. הנכס האמיתי הוא היכולת לספק הספק חשמלי עצום, רציף, יציב ומחובר לרשתות תקשורת ברמת אמינות גבוהה."

תובנה 2: "פרמיית הנתונים" ומלכודת הנרטיב של אורות רבין

כיום, קרקע המיועדת לדאטה סנטר נהנית מפרמיה של כ-50% מעל קרקע תעשייתית או לוגיסטית רגילה. הפרמיה הזו משקפת את המרוץ המטורף לחימוש דיגיטלי, בו משתתפות שחקניות כמו דוראל (בשיתוף אמפא), דליה אנרגיה (עם פרויקט של 200 מגה-וואט באשדוד), ואנלייט שתשקיע 4 מיליארד שקל במתקן באשלים.אולם, כאן נכנסת לתמונה הראייה הביקורתית. יזמים רבים מתהדרים בקרבה פיזית לתחנת הכוח "אורות רבין" בחדרה כיתרון שווי עצום. כשמאי ואסטרטג, אני חייב להזהיר: קרבה פיזית אינה שווה חיבור מובטח. לעיתים קרובות, מדובר ב"נרטיב שיווקי" בלבד. ללא הסכמי חיבור חתומים, יכולת הולכה מוכחת וזמינות רשת מצד חברת החשמל, הקרבה לתחנה היא קישוט למצגת משקיעים, לא מנוע ערך בשומה.

תובנה 3: אתגר הקירור ומהפכת ה-AI – המלחמה על ה-PUE

האקלים הישראלי הוא אויב טבעי של חוות השרתים. בעוד שבמדינות סקנדינביות ניתן להשתמש ב"קירור חינם" מהאוויר החיצוני, בישראל הקירור הוא רכיב קריטי בשומה המשפיע ישירות על שיעור ההיוון (Capitalization Rate). כאן נמדד ה-PUE (יעילות אנרגטית): ככל שמתבזבז יותר חשמל על קירור, השווי הפונדמנטלי של הנכס יורד.האתגר מחריף בעידן ה-AI. מעבדים גרפיים (GPUs) המריצים בינה מלאכותית מייצרים חום עצום בצפיפות גבוהה בהרבה משרתים רגילים. לפי נתוני ה-IEA, צריכת החשמל של חוות שרתים צפויה לזנק ב-17% כבר ב-2025. קירור באוויר כבר לא מספיק; השוק עובר לקירור נוזלי (Liquid Cooling) או היברידי. כשל במערכת הקירור בקיץ הישראלי אינו רק תקלה טכנית – הוא סיכון כלכלי שעלול להשבית חוזים ולהפוך את ה"עסק החי" למבנה נטוש של בטון וסיליקון.

תובנה 4: לא רק נדל"ן, אלא "כספת דיגיטלית ריבונית

"מעבר לתשואה הפיננסית, חוות השרתים הן סוגיה של ביטחון לאומי. פרויקט "נימבוס" הממשלתי הבהיר כי ישראל לא יכולה להסתמך על עננים בחו"ל בלבד. התלות בתחומי שיפוט זרים, הסיכון לחבלה תת-ימית בסיבים אופטיים או מתקפות סייבר אזוריות, מחייבים "ריבונות מידע".היכולת לשמור את הידע הקריטי – הביטחוני, הרפואי והפיננסי – בתוך המדינה, מעניקה לנכסים הללו "פרמיית ריבונות". מערך הסייבר הלאומי כבר מגדיר תשתיות אלו כקריטיות למשק, במיוחד לאור האיומים הגיאופוליטיים הממשיים."חוות שרתים בישראל אינה רק נדל"ן עם חשמל. היא כספת דיגיטלית של מדינה שחייבת לשמור את הידע הקריטי שלה בבית."

תובנה 5: זהירות, בועת AI לפנינו? השאלות הקרות של השמאי

התחזיות של סוכנות האנרגיה הבינלאומית (IEA) מדברות על צריכה עולמית של 1,700 טרה-וואט שעה עד 2035. המספרים הללו מסחררים את השוק, אך כאן דרושה סקפטיות בריאה. קיימת סכנה ששוק המקרקעין יאמץ את "גישת ההשוואה" (Comparative Approach) באופן עיוור: אם מגה אור שילמה מיליארד, סימן שכל מגרש בחדרה שווה זהב.זהו כשל לוגי. שומה של חוות שרתים חייבת להתבסס על תזרים מזומנים מותאם סיכון. כיום מתוכננות כ-20 חוות גדולות בישראל; האם לכולן יהיו לקוחות עוגן? האם לכולן יהיה הספק חתום? ללא אלו, הפרמיה המשולמת היום היא הימור על נרטיב, לא השקעה בתשתית. ה"עסק החי" מחייב בחינה של יתירות חשמלית, אבטחה פיזית ורגולציה מחמירה, ולא רק פוטנציאל תיאורטי ל-AI.

סיכום ומחשבה לעתיד: התשתית של המאה ה-21

חוות השרתים הן המקבילה המודרנית לנמלים הימיים ולתחנות הכוח של המאה הקודמת. הן אינן רק נכסים מניבים; הן הבסיס שעליו תישען היכולת של ישראל להתחרות במרוץ הבינה המלאכותית ולשמור על חוסנה הלאומי. העסקה בחדרה היא הצהרת כוונות – המעבר מתעשייה מזהמת לתשתית נתונים נקייה אך עתירת אנרגיה. בסופו של יום, עלינו לשאול: האם בעתיד הקרוב עוצמת המחשוב הריבונית של מדינה תהיה המדד האמיתי לחוסנה הלאומי, אפילו יותר מעתודות המט"ח שלה? בעולם שבו מידע הוא הנפט החדש, חוות השרתים הן המאגרים האסטרטגיים שבלעדיהם המכונה הכלכלית פשוט תפסיק לעבוד.