בלוג מקצועי ומעמיק המשווה בין שומה המבוססת על בסיס נתונים מזוהם לבין מבצע צבאי הנשען על מודיעין מזוהם. באמצעות שלושת שלבי עבודת המודיעין - איסוף, עיבוד והפצה - מוסבר מדוע עסקאות השוואה הן רק חומר גלם, מדוע ניקוי וסינון נתונים הם לב עבודת השמאי, וכיצד שומה סופית הנשענת על עיבוד חסר עלולה להפוך למסמך סמכותי אך שגוי.

בדיוק כמו במודיעין: גם מידע שנאסף ממקורות אמיתיים עלול להוביל לאסון אם הוא מזוהם, חלקי, מוטה, לא מסונן, או מפורש לא נכון. כמו לנווט עם מצפן תקול.

שומה על בסיס נתונים מזוהם היא כמו מבצע צבאי עם מודיעין מזוהם

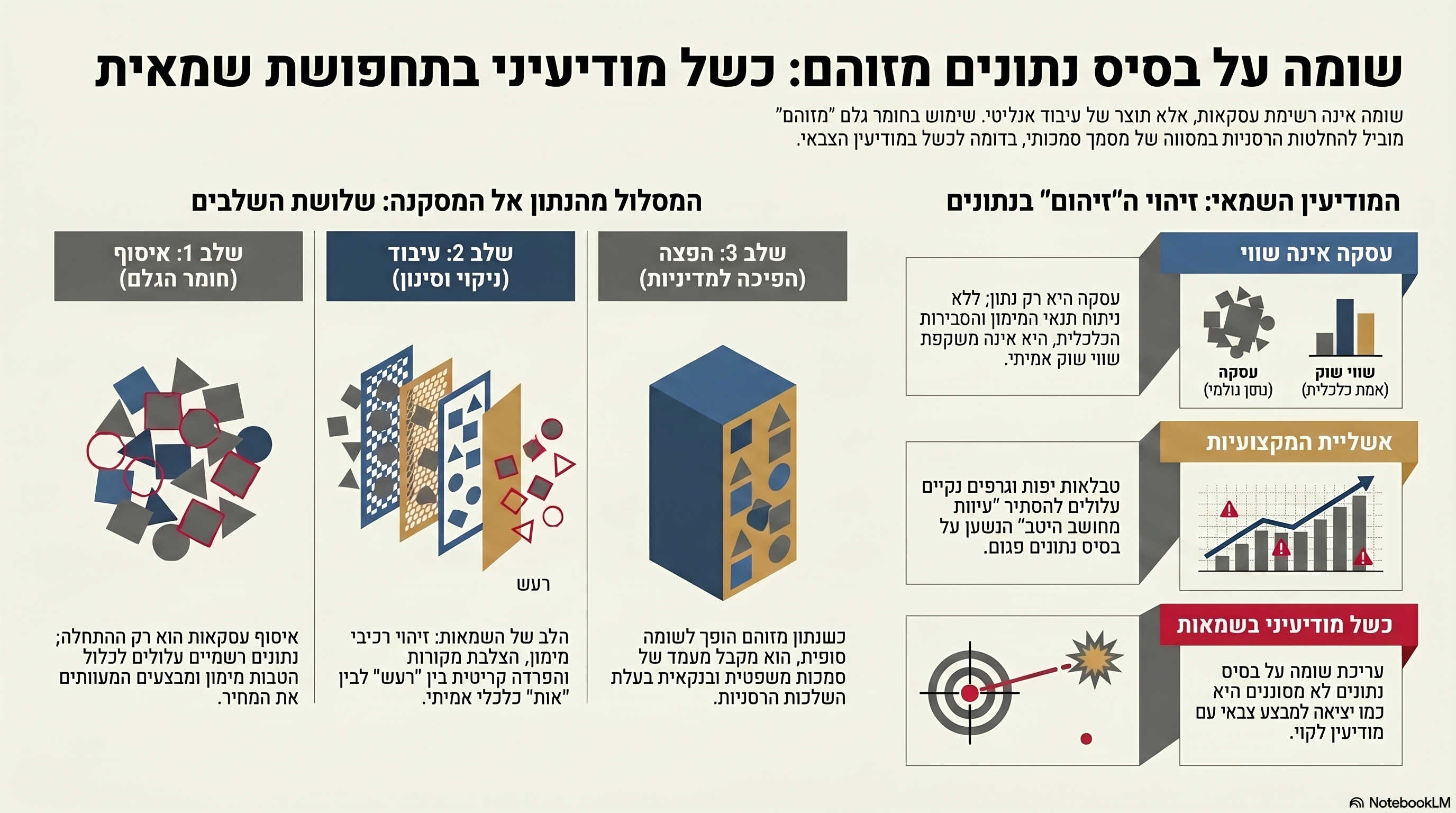

שומה המבוססת על בסיס נתונים מזוהם דומה מאוד למבצע צבאי המתבסס על מודיעין מזוהם. בשני המקרים, הסכנה אינה רק בטעות נקודתית. הסכנה היא בכך שמערכת שלמה נעה קדימה מתוך תחושת מקצועיות, דיוק וביטחון - בעוד חומר הגלם שעליו היא נשענת פגום מלכתחילה. במודיעין, איש מקצוע רציני יודע שלא די באיסוף מידע. מידע גולמי אינו אמת. הוא רק חומר גלם. צריך לאמת אותו, להצליב אותו, לנפות ממנו רעשים, לזהות הטיות, להבין אינטרסים, ולבחון אם הוא בכלל משקף את המציאות או רק מייצר אשליה משכנעת. בדיוק אותו הדבר נכון גם בשמאות. כאשר שמאי נשען על עסקאות השוואה, על מחירים מדווחים, על נתוני שוק, על עסקאות קבלן, על מכרזי קרקע או על בסיסי נתונים מסחריים וציבוריים - הוא אינו מקבל “אמת”. הוא מקבל חומר גלם. אם החומר הזה מזוהם, ואם הוא אינו עובר תהליך עיבוד, ניקוי ובחינה כלכלית אמיתית, גם השומה שתצא בסוף עלולה להיות מסמך מקצועי לכאורה - שמוביל למסקנה שגויה מן היסוד.

וזו הסיבה בגללה מיזמי פינוי בינוי והתחדשות עירונית קורסים ומתבטלים והקבלנים והבנקים צריכים "לעדכן" או "לתקן" את דוחות האפס.

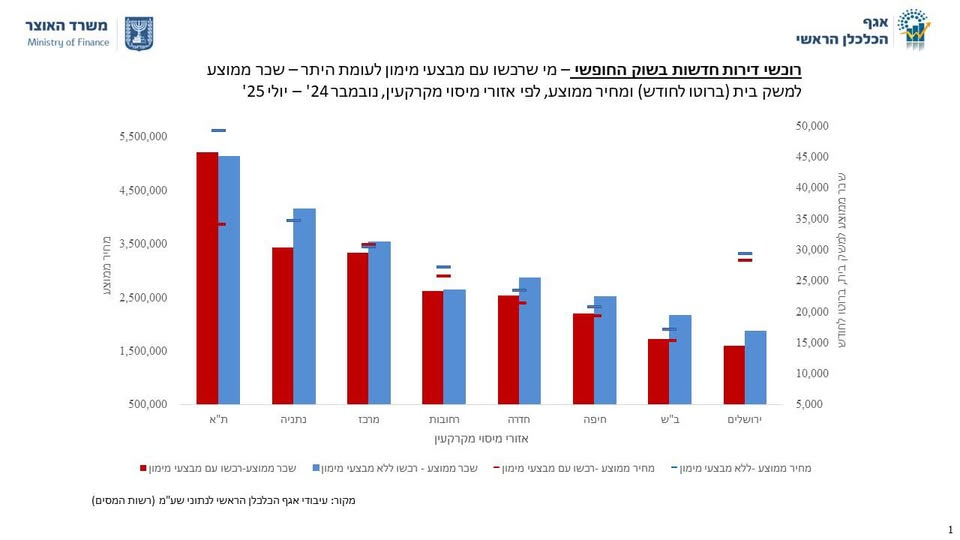

נתוני הלמ"ס שפורסמו ביום 15.5.2026 מעידים שאנחנו "לא בכיוון". זו בדיוק הסיבה ששמאות מקרקעין עוסקת בניתוח כלכלי של נתונים שנאספו ובחינת סבירותן ביחס לגורמי היסוד ולא ב"שכפול והעתקה של מחירים" ובלספר "בכמה נמכרו דירות ליד". שומה על בסיס נתונים מזוהם היא כמו מבצע צבאי עם מודיעין מזוהם.

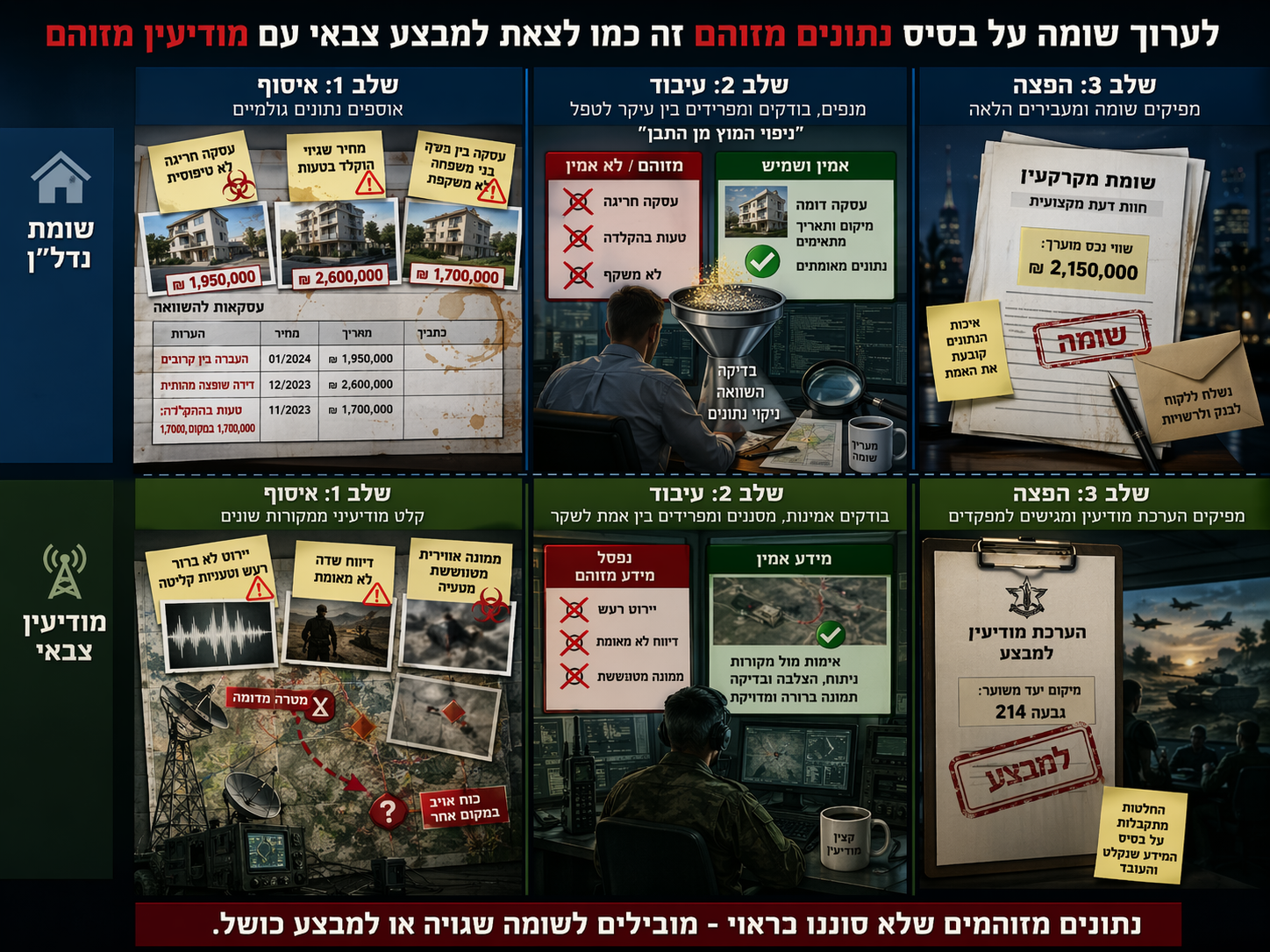

שלב ראשון: האיסוף לא כל מידע שנאסף הוא מידע ראוי

בעבודת מודיעין, שלב האיסוף הוא השלב שבו נאספים אותות, דיווחים, תצפיות, האזנות, מקורות אנושיים, מידע גלוי, תצלומים, תנועות כוחות וסימנים נוספים. אבל כל מי שמבין מודיעין יודע שהשאלה הראשונה אינה רק “מה נאסף”, אלא גם “מה טיבו של החומר שנאסף”.כך גם בשמאות.שלב האיסוף השמאי כולל עסקאות השוואה, מחירי דירות, נתוני רשות המסים, עסקאות חדשות מקבלנים, תוצאות מכרזים, נתוני שכירות, שטחים, מאפייני נכס ומידע סביבתי. אלא שכאן בדיוק מתחילה הסכנה: לא כל עסקה שנרשמה היא עסקה נקייה, ולא כל מחיר שדווח הוא מחיר כלכלי אמיתי.כאשר עסקה כוללת מבצע קבלן, דחיית תשלום, הלוואת קבלן, הטבת מימון, סבסוד ריבית, מחיר נומינלי מנופח, שדרוגים, זיכויים או תנאים מסחריים חריגים - הנתון שנאסף נראה אולי “רשמי”, אבל הוא כבר עלול להיות מעוות.במילים אחרות:

כמו במודיעין, גם בשמאות אפשר לאסוף הרבה מאוד מידע — ועדיין לא להבין את המציאות.הכשל הראשון נולד כאשר האיסוף עצמו נעשה בלי חשדנות מקצועית מספקת.

כשהשמאי מתייחס לכל עסקה כאל “אות אמת”, הוא שוכח שעסקה יכולה להיות לא רק שיקוף של שוק, אלא גם תוצר של מניפולציה, מימון, אופוריה, או ניהול מחירים.

שלב שני: העיבוד - ניפוי המוץ מהתבן

זהו השלב הקריטי ביותר, גם במודיעין וגם בשמאות.במערכת מודיעינית, חומר גולמי אינו יוצא כמו שהוא למקבל ההחלטות. לפני כן הוא עובר עיבוד: הצלבה בין מקורות, בחינת אמינות, דירוג מקור, בדיקת עקביות, זיהוי דיסאינפורמציה, הפרדה בין רעש לבין אות, והבנת ההקשר.כאן בדיוק טמון גם הכשל השמאי הגדול ביותר.גישת ההשוואה אינה אמורה להיות טקס של איסוף עסקאות וסידורן בטבלה. היא אמורה להיות תהליך של עיבוד. כלומר:

לבדוק את תנאי העסקה,

לזהות מרכיבי מימון,

להבין אם המחיר נומינלי או כלכלי,

להצליב עם תשואות,

לבחון ריבית, סיכון, קצב ספיגה, ביקוש ריאלי, רווח יזמי, עלויות מימון, כושר קנייה, והקשר שוק רחב. אם כל זה לא נעשה אז אין כאן באמת עיבוד.

יש כאן רק העברה של חומר גלם מהמאגר אל השומה.וזו בדיוק הנקודה שבה שומה עלולה להפוך למקבילה אזרחית של מבצע צבאי המבוסס על מודיעין שלא עבר ניפוי.

המידע קיים,

הדוחות מסודרים,

הטבלאות יפות,

הגרפים נקיים,

אבל המוץ לא נופה מן התבן.התוצאה היא מה שאני מכנה:

עיוות מחושב היטב. הוא נראה מקצועי.

הוא נראה סדור.

אבל הוא נשען על עיבוד חסר או שגוי.

תיבה: איסוף בלי עיבוד אינו מודיעין - ועסקאות בלי ניקוי אינן שומה

איש מודיעין רציני אינו מגיש למפקד חומר גולמי ואומר לו: “הנה כל הידיעות, תחליט.”

תפקידו הוא לעבד, לנפות, להעריך, להצליב, ולזקק מן הרעש את האות.כך בדיוק גם בשמאות.

שמאי שאוסף עסקאות אך אינו מנקה אותן, אינו מפרק את תנאיהן, אינו מזהה הטבות מימון, ואינו בוחן את סבירותן הכלכלית — אינו באמת מעבד מידע.

הוא רק מעביר אותו הלאה.במילים פשוטות:

איסוף בלי עיבוד אינו מודיעין. עסקאות בלי ניקוי אינן שומה.

שלב שלישי: ההפצה - כשהטעות הופכת למסמך סמכותי

במודיעין, שלב ההפצה הוא השלב שבו המידע המעובד הופך לדוח, לתמונת מצב, להערכת מצב, או להמלצה מבצעית. כאן כבר לא מדובר בחומר פנימי בלבד. עכשיו מדובר במסמך שנמסר למפקד, למקבל החלטות, או לדרג מדיני.אותו שלב בדיוק קיים גם בשמאות.בסוף התהליך, השמאי מפיק שומה.

וזו כבר אינה רק טיוטת עבודה.

זו חוות דעת.

זה מסמך לבנק, לבית משפט, לרשות מס, לוועדה מקומית, ללקוח, למשקיע, או למוסד ציבורי.וכאן בדיוק הסכנה מוכפלת.מפני שכאשר עיבוד שגוי או חסר הופך למסמך סופי, השגיאה כבר אינה נשארת בתוך המערכת. היא יוצאת החוצה עם חותמת מקצועית. היא מקבלת מעמד של סמכות.

כעת היא יכולה להשפיע על אשראי, על מיסוי, על היטל השבחה, על הליך משפטי, על קנייה, על מכירה, על הלוואה, ועל החלטות של אנשים וגופים.זהו בדיוק המקבילה למודיעין שגוי שמופץ כהערכת מצב מבצעית.

ברגע שהוא הופץ, הוא כבר אינו רק טעות אנליטית - הוא הופך לטעות בעלת השלכות.כך גם בשמאות:

כאשר נתון מזוהם עובר איסוף, לא עובר עיבוד נכון, ואז מופץ כשומה - הטעות כבר אינה נתון. היא הופכת למדיניות.

למה ההשוואה למודיעין כל כך מדויקת

ההשוואה הזו אינה רק מטפורה יפה. היא מדויקת מקצועית.בשני התחומים יש שלושה שלבים קריטיים:

איסוף,

עיבוד,

והפצה.בשני התחומים, הכשל המסוכן ביותר אינו בהכרח היעדר מידע, אלא עודף מידע לא מסונן.

בשני התחומים, סכנה אמיתית נוצרת כאשר חומר מזוהם זוכה למעמד של מסקנה מקצועית.

ובשני התחומים, המסמך הסופי נתפס בידי אחרים כסמכות - גם אם הוא נשען על יסוד בעייתי מאוד.הבעיה החמורה ביותר אינה רק בכך שהמידע הגולמי היה בעייתי.

הבעיה היא שהמערכת לא זיהתה את בעייתיותו בזמן.

תיבה: מודיעין מזוהם ושומה מזוהמת חולקים אותו כשל

מודיעין מזוהם אינו בהכרח מידע שקרי.

לעיתים הוא מידע אמיתי, אך חלקי, מוטה, לא מוצלב, לא מדורג נכון, או כזה שהוצא מהקשרו.כך גם שומה הנשענת על בסיס נתונים מזוהם.

לא תמיד מדובר בנתונים פיקטיביים.

לעיתים מדובר בעסקאות אמיתיות אך כאלה שמחירן אינו כלכלי, תנאיהן לא נוקו, רכיבי המימון שבהן לא נותחו, והקשרן לא נבחן.בדיוק משום כך הטעות מסוכנת יותר:

היא נראית אמינה.

הכשל המקצועי: לחשוב שאיסוף הוא כבר ניתוח

במודיעין, טעות חמורה היא להניח שעצם קיומה של ידיעה שקול להבנת המצב.

בשמאות, טעות חמורה לא פחות היא להניח שעצם קיומה של עסקה שקול להבנת השווי.אבל עסקה היא לא שווי.

היא רק נתון. ולכן, מי שמתייחס לעסקאות השוואה כאילו הן תשובה מוכנה מראש, עושה בדיוק את הטעות שמערכת מודיעין עושה כשהיא מבלבלת בין איסוף לבין הערכה. המקצועיות האמיתית אינה ביכולת לאסוף הרבה נתונים.

היא ביכולת לדעת אילו מהם ראויים לאמון, אילו דורשים התאמה, אילו מזוהמים, ואילו כלל אינם צריכים להיכנס לניתוח.

השורה התחתונה: שמאות חייבת לחשוב כמו מודיעין איכותי

אם שמאות רוצה להיות מקצוע אנליטי אמיתי, היא חייבת ללמוד מן ההיגיון המודיעיני.היא חייבת להבין שאיסוף אינו אמת.

שעיבוד הוא לב העניין.

ושמסמך סופי שאינו נשען על עיבוד איכותי עלול להיות מסוכן דווקא מפני שהוא נראה מקצועי ומשכנע.לכן נכון לומר בלי היסוס:לערוך שומה על בסיס נתונים מזוהם זה כמו לצאת למבצע צבאי עם מודיעין מזוהם. לא משום שכל נתון שגוי יוביל מיד לאסון, אלא משום שבשני המקרים מדובר במערכת שמקבלת החלטות על בסיס מצג חלקי, מעוות, או לא מסונן - תוך תחושת ביטחון מדומה.

והלקח הוא אותו לקח:

לא די לאסוף.

חייבים לעבד.

לא די לעבד.

חייבים לדעת גם מה לא להפיץ כמסקנה.

מסקנה

שומה אינה רשימת עסקאות.

שומה היא תוצר של תהליך אנליטי. וכמו במודיעין, תהליך אנליטי טוב נבחן לא רק בכמות המידע שאסף, אלא בעיקר באיכות הסינון, בניקוי, בהצלבה, ובהבנה מהו אות ומהו רעש. כאשר השמאי אוסף עסקאות, מעבד אותן באופן שטחי או עיוור, ומפיץ את התוצאה כחוות דעת מקצועית הוא אינו מייצר הערכת שווי אמיתית. הוא עלול לייצר מסמך סמכותי המבוסס על מודיעין שומתי מזוהם. במילים חדות: שומה שנשענת על בסיס נתונים מזוהם אינה הערכת שווי - היא כשל מודיעיני בתחפושת שמאית.

A contaminated appraisal is like a military operation based on contaminated intelligence

This article draws a precise professional analogy between real estate appraisal and intelligence work. In both fields, the process has three essential stages: collection, processing, and dissemination. The key argument is that the danger does not lie only in false raw data, but also in the failure to clean, interpret, filter, and contextualize that data before turning it into a professional conclusion.In intelligence work, raw information is not the same as actionable intelligence. It must be verified, cross-checked, ranked, filtered, and interpreted. The same is true in appraisal. Comparable transactions, reported prices, land tenders, and market databases are only raw material. If they contain distortions such as developer promotions, subsidized financing, delayed payment schemes, nominally inflated prices, or speculative bidding, they cannot be treated as direct evidence of value without careful processing.The most dangerous failure occurs in the processing stage. If the appraiser merely collects transactions but does not properly clean them, isolate their financing terms, test their economic reasonableness, and distinguish between noise and signal, the final appraisal may look professional while remaining fundamentally flawed. This is the equivalent of presenting raw, biased, or contaminated intelligence as if it were a reliable operational assessment. The dissemination stage then multiplies the harm. Once the flawed analysis is turned into a formal appraisal report, it becomes an authoritative document for banks, courts, tax authorities, investors, and public bodies. At that point, the mistake is no longer just analytical. It becomes institutional. The bottom line is sharp: an appraisal based on contaminated data is not a true valuation. It is an intelligence failure disguised as an appraisal.

שומה או מחדל מודיעיני? למה הנתונים היבשים עלולים להוביל אתכם לאסון נדל"ני

1. מבוא: המצפן המקולקל של עולם הנדל"ן

דמיינו כוח צבאי היוצא למבצע מורכב בשטח עוין. המפקדים מצוידים במפות, תצלומי אוויר ומכשירים טכנולוגיים מתקדמים, אך המצפן שבידיהם מזייף והמודיעין שקיבלו מבוסס על דיווחים חלקיים שלא אומתו. התוצאה אינה רק טעות טקטית; מדובר בכישלון אסטרטגי שבו תחושת הביטחון המקצועית מובילה את הכוח היישר למארב.בעולם הנדל"ן, התעשייה סובלת מקונצנזוס מסוכן של עצלנות אינטלקטואלית. קבלת החלטות על בסיס נתונים "רשמיים" בלבד דומה להפליא לניווט עם אותו מצפן מקולקל. הבעיה המרכזית אינה מחסור במידע, אלא ההסתמכות העיוורת על נתונים שנראים אמינים וסמכותיים, אך הם "מזוהמים" מיסודם. ללא ניקוי אגרסיבי של רעשי השוק, הדרך לאסון כלכלי היא בלתי נמנעת.

2. תובנה 1: מידע גולמי אינו "אמת" – הוא רק חומר גלם

הכשל התפיסתי הראשון של משקיעים ואנשי מקצוע הוא הנטייה לראות בנתונים יבשים "סוף פסוק". קיימת הבחנה קריטית בין איסוף עסקאות לבין יצירת מודיעין בר-ביצוע. מערכת שלמה יכולה לנוע קדימה בביטחון מקצועי מוחלט, בעוד שחומר הגלם שעליו היא נשענת פגום מיסודו."מידע גולמי אינו אמת. הוא רק חומר גלם. צריך לאמת אותו, להצליב אותו, לנפות ממנו רעשים, לזהות הטיות, להבין אינטרסים, ולבחון אם הוא בכלל משקף את המציאות או רק מייצר אשליה משכנעת."ההבנה האסטרטגית מחייבת אותנו להכיר בכך שנתון, כשלעצמו, הוא חסר משמעות ללא הקשר. מי שמתייחס לכל דיווח ברשות המסים כאל "אות אמת" אינו עוסק בשמאות, אלא במיחזור של אשליות שיווקיות.

3. תובנה 2: מלכודת האיסוף – כשהמחיר הנומינלי משקר

בדיוק כפי שבמודיעין איסוף אותות ללא סינון מוביל להצפת מידע מטעה, כך גם בשמאות. המלכודת הגדולה ביותר היא הפער בין המחיר הנומינלי (מה שכתוב בחוזה ומופיע במאגרים) לבין המחיר הכלכלי (שווי השוק האמיתי).נתונים "מזוהמים" שמטעים את המפה הנדל"נית כוללים:

- מבצעי מימון חריגים: עסקאות מסוג "10/90" או "20/80", שבהן הקונה משלם סכום מינימלי בחוזה. המחיר המדווח הוא אשליה של ערך, המסתירה חוב עתידי ואינה משקפת ביקוש ריאלי במזומן.

- סבסוד ריבית והלוואות קבלן: הטבות מימון ששוות מאות אלפי שקלים מגולמות בתוך מחיר הדירה, מה שיוצר "ניפוח" מלאכותי של המחיר הנומינלי.

- שדרוגים וזיכויים: עסקאות הכוללות חבילות אבזור יוקרתיות שמוצגות כחלק ממחיר הנכס, בעוד שבפועל מדובר במוצר שונה לחלוטין.

- מניפולציות שיווקיות: יצירת מצג שווא של עליית מחירים באמצעות עסקאות "קצה" שנועדו להעלות את רף המחיר בפרויקט כולו.

4. תובנה 3: שלב העיבוד – המקום בו הופכים נתונים לשומה

התעשייה נוטה להסתפק במה שאני מכנה "טקס איסוף עסקאות בטבלה" – רישום טכני וחסר מעוף של נתונים גולמיים. אך שמאות אסטרטגית דורשת עיבוד אנליטי (Analytical Rigor). זהו השלב שבו מנפים את המוץ מן התבן ומזהים את "העיוות המחושב היטב".כדי לנקות את המידע, על השמאי להפעיל פילטרים טכניים קשיחים:

- בדיקת תשואות: האם המחיר המדווח מתכתב עם פוטנציאל ההכנסה מהנכס?

- ניתוח קצב ספיגה: האם השוק מסוגל לעכל עסקאות במחירים הללו לאורך זמן?

- רווח יזמי ועלויות מימון: פירוק מחיר הקצה למרכיבי עלות כדי לזהות חריגות כלכליות.

- כושר קנייה וסיכון: הצלבת מחירי העסקאות עם היכולת הריאלית של משקי בית לעמוד בהחזרים בתנאי ריבית משתנים.

"איסוף בלי עיבוד אינו מודיעין. עסקאות בלי ניקוי אינן שומה."דוח עמוס בגרפים וטבלאות יפות עשוי להיראות סמכותי, אך ללא ניתוח המרכיבים הכלכליים שמאחורי המחיר, הוא אינו אלא רעש לבן שעבר ניקוי קוסמטי.

5. תובנה 4: סכנת ההפצה – הטעות שהופכת למדיניות

זהו השלב הקריטי והמסוכן מכולם: "הטעות הממוסדת" (Institutionalized Error). כאשר שומה שנסמכת על נתונים מזוהמים מקבלת חותמת מקצועית ומופצת לבנקים, לבתי משפט ולרשויות המס, היא מפסיקה להיות חוות דעת פרטית.כאשר הנתון המזוהם חודר למערכת, הוא מייצר לולאת משוב הרסנית:

- בנקים מעניקים אשראי על בסיס ערך מנופח.

- רשויות המס גובות היטלים על בסיס מציאות מעוותת.

- משקיעים מקבלים החלטות הרות גורל על סמך "עובדות" שהן למעשה מניפולציה מימונית.

"כאשר נתון מזוהם עובר איסוף... הוא כבר אינו נתון. הוא הופך למדיניות."ברגע שהדוח הופץ, הטעות האנליטית משתכפלת והופכת לכלי שמעצב את המציאות הכלכלית באופן מעוות, מה שמוביל את השוק כולו אל עבר צוק פיננסי.

6. סיכום: שמאות היא תהליך אנליטי, לא רשימת מכולת

מקצועיות אמתית אינה נמדדת בכמות הנתונים שנאספו, אלא ביכולת האסטרטגית לדעת מה לא להכניס לניתוח. שומה אינה רשימת מכולת של מחירים חוזיים; היא זיקוק של אמת כלכלית מתוך ים של דיסאינפורמציה. הכשל המודיעיני בעולם הנדל"ן אינו נובע מחוסר במידע, אלא מחוסר בסינון. שומה שנשענת על בסיס נתונים מזוהם אינה הערכת שווי – היא מחדל אסטרטגי בתחפושת מקצועית שתגבה "נזק היקפי" כבד מכל מי שיסתמך עליה. שאלת מחשבה לסיום: בפעם הבאה שאתם מקבלים לידיכם דוח שמאות עם טבלת עסקאות מרשימה, תשאלו את עצמכם: האם אתם מנהלים את הסיכונים שלכם על בסיס מודיעין איכותי, או שאתם פשוט מתעדים את הדעיכה שלכם עם חותמת רשמית?