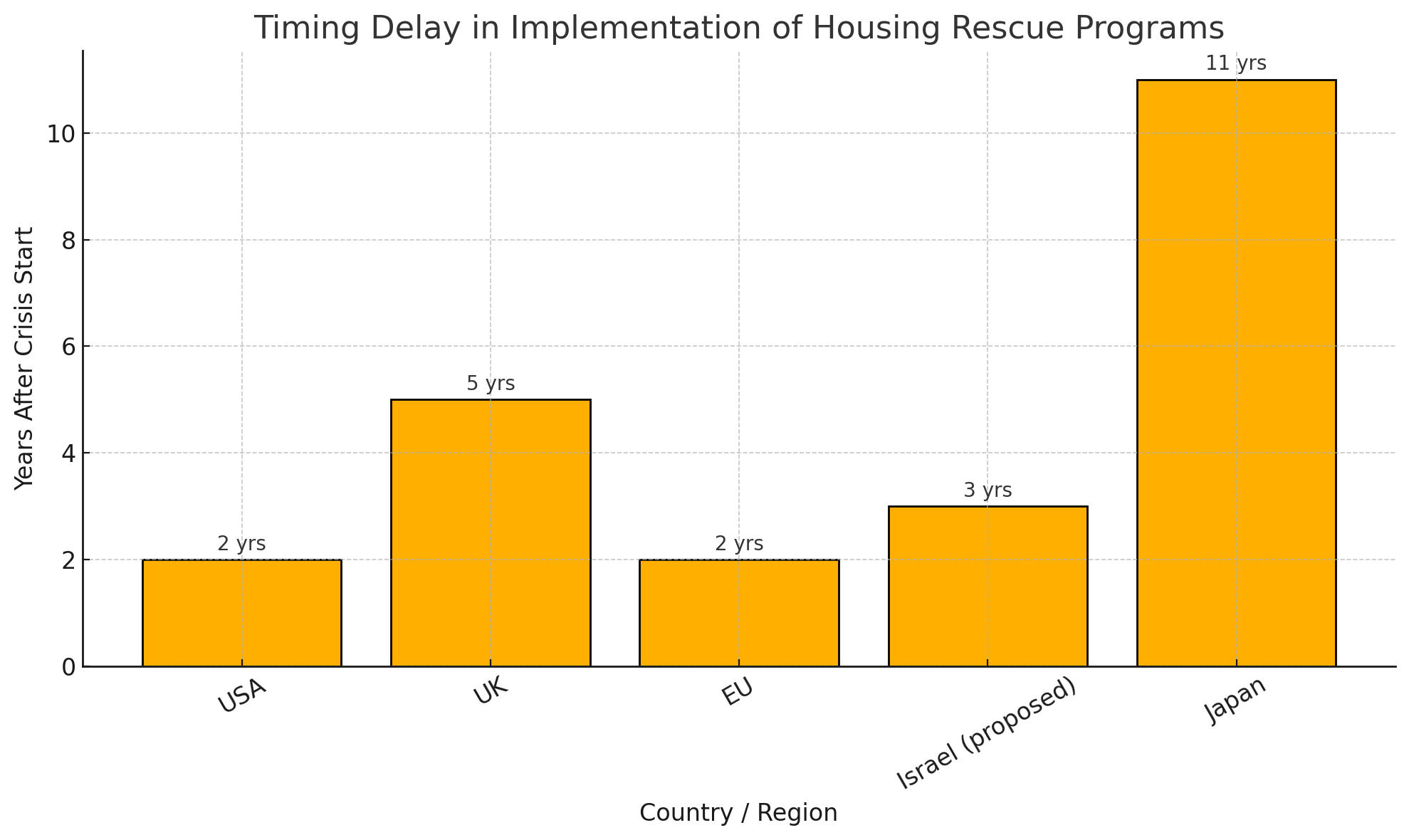

משבר האקוויטי במערכת הבנקאית: איך טעויות בהערכת שווי מסכנות את היציבות הפיננסית של ישראל

משבר האקוויטי השלילי במערכת הבנקאית הישראלית: ניתוח ביקורתי של מדיניות האשראי - מה קורה כשמתבלבלים ומבלבלים בין מחיר לשווי.

"הבנקים בישראל עם אקוויטי שלילי כי ה - LTV חושב לפי LTP, אין להם בטוחות ואין להם מה לממש. הם העניקו הלוואות לפי מחיר ולא לפי שווי. גישת "שיכפול והעתקת מחירים" וגישת "לספר בכמה נמכרה או נמכרו דירות ליד" גרמו לבנקים לחלק משכנתאות לפי מחיר ללא כל בדיקה ובחינה כלכלית של העסקאות" - חיים אטקין, שמאי מקרקעין, אנליסט וחוקר נדל"ן, מחבר הספר הספר בועת נדל"ן

"מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה, שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל" - תורת השמאות

המצב הנוכחי: כשהבנקים מגלים שהם עירומים

המערכת הבנקאית הישראלית מתמודדת כיום עם תופעה מדאיגה של אקוויטי שלילי נרחב. מצב זה נובע מפער מהותי בין השווי האמיתי של נכסי הבטוחה לבין הסכומים שהוענקו במשכנתאות. שורש המשבר נעוץ באימוץ עיוור של גישות שומות בעייתיות בתקופת עליית המחירים.

הבעיה המרכזית: בלבול בין "שווי" ל"מחיר"

LTV מול LTP – ההבחנה הקריטית

בעוד שיחס LTV (Loan to Value) אמור להתבסס על שווי כלכלי עצמאי, הבנקים השתמשו בפועל ב-LTP (Loan to Price) – כלומר, חישבו את היחס לפי מחיר העסקה בפועל.

- LTV אמיתי: הערכת שווי שמאית מקצועית, אובייקטיבית, המבוססת על ניתוח פונדמנטלי של הנכס.

- LTP: המחיר בפועל ששולם, שנקבע פעמים רבות ללא קשר לערך הכלכלי.

שיטות שמאיות לקויות שהובילו למשבר

1. גישת "שכפול והעתקת מחירים"

העתקת נתוני עסקאות קודמות כבסיס לשומות חדשות, מבלי להתחשב בשוני מהותי בין הנכסים, יצרה שווי שוק מנופח ולא ריאלי.

2. גישת "בכמה נמכרה דירה ליד"

התבססות מופרזת על מחירי עסקאות סמוכות, מבלי לבחון אם הן רלוונטיות, שיקפה תפיסה שגויה שהשוק תמיד צודק – גם כשברור שהוא בועה.

השלכות המשבר

א. חשיפה לסיכון אשראי מערכתי

- ירידת מחירים חושפת את הבנקים לכך שהבטוחות אינן מכסות את יתרת החוב.

- מחדלים עתידיים יובילו להפסדים מיידיים ולצורך בהפרשות הון משמעותיות.

ב. קושי לממש בטוחות

- ירידת מחירים עלולה להפוך את מימוש הנכסים לפעולה חסרת תוחלת.

- כתוצאה: ירידה באמינות המערכת הפיננסית, חשש מפני פאניקה בשוק ההון.

כשל שיטתי בהבנה הכלכלית של שווי

הבנקים לא ביצעו את בדיקות השווי הנדרשות:

- לא בחנו פוטנציאל הכנסה.

- לא ניתחו תחזיות שוק או תרחישי קיצון.

- לא בדקו את יכולת ההחזר האמיתית של הלווה.

- לא בחנו תשואות כלכליות לעומת ריבית המשכנתא.

במקום כל אלה – בחרו ב"שווי שוק" שמבוסס על מחיר מנופח.

מודלים לתיקון: שוויץ וגרמניה

המודל השוויצרי:

- שמאי עצמאי חובה.

- מגבלות LTV נוקשות (80%).

- התבססות על שווי בלבד, לא על מחיר.

המודל הגרמני:

- דגש על תשואה כלכלית.

- בדיקות יציבות פיננסית של הלווה.

- דרישות הון עצמי משמעותיות (20–30%).

- התעלמות מעליות חדות במחירים לצורכי הערכה.

המלצות מדיניות בישראל

1. חזרה להערכות שווי עצמאיות

יש לאסור על הבנקים לאשר משכנתאות לפי מחיר עסקה בלבד.

2. ניתוח כלכלי מעמיק לכל עסקה

- בחינת פוטנציאל הכנסה, מיקום, תזרימי מזומנים.

- חישוב יחס שווי-תשואה מול ריבית המשכנתא.

3. שקיפות רגולטורית מלאה

- פרסום שמאות לציבור.

- רגולציה ברורה של מתודולוגיית השומה.

4. שינוי תרבות ניהול הסיכונים בבנקים

- מודלים המעריכים ירידות ערך עתידיות.

- מערכות התרעה מוקדמות.

- תגמול מבוסס איכות אשראי ולא גידול בהיקף ההלוואות.

סיכום

המשבר הנוכחי נובע מכשל יסודי: ההנחה שמחיר שוק הוא שווי כלכלי. מערכת האשראי הישראלית נשבתה באשליית בטוחות מנופחות – ונחשפת כעת לסיכון ממשי. הדרך לפתרון מחייבת מהפך תפיסתי: חזרה לשמאות שמרנית, אשראי מבוסס סיכון, ובקרה רגולטורית הדוקה. לפעול עכשיו – לפני שהאשליה תתפוצץ לגמרי.

משבר האקוויטי השלילי / The Negative Equity Crisis

| עברית | English |

|---|---|

| המצב הנוכחי: כשהבנקים מגלים שהם עירומים המערכת הבנקאית הישראלית מתמודדת כיום עם תופעה מדאיגה של אקוויטי שלילי נרחב... | The Current State: When Banks Realize They're Naked Israel's banking system is currently facing a troubling phenomenon—widespread negative equity... |

| הבעיה המרכזית: בלבול בין "שווי" ל"מחיר" בעוד שיחס LTV אמור להתבסס על שווי כלכלי עצמאי, הבנקים השתמשו בפועל ב-LTP... | The Core Issue: Confusing “Value” with “Price” While LTV should rely on independent economic valuation, banks in practice used LTP... |

| שיטות שמאיות לקויות שהובילו למשבר 1. גישת "שכפול והעתקת מחירים" 2. גישת "כמה שילם השכן" | Flawed Valuation Practices That Fueled the Crisis 1. “Copy-Paste Pricing” 2. “What the Neighbor Paid” |

| השלכות המשבר - חשיפת הבנקים לסיכון - קושי במימוש בטוחות - אובדן אמון | Consequences of the Crisis - Exposure to risk - Difficulty realizing collateral - Loss of trust |

| כשל שיטתי בהבנת שווי כלכלי לא בוצעו ניתוחים נדרשים, הסתמכות על מחירים מנופחים. | A Systemic Failure to Understand Economic Value No proper analysis performed; reliance on inflated prices. |

| מודלים לתיקון: שוויץ וגרמניה שוויץ – שמאי עצמאי, מגבלת LTV, ניתוק בין מחיר לשווי. גרמניה – דגש על תשואה, הון עצמי גבוה. | Reform Models: Switzerland & Germany Switzerland – Independent appraisers, LTV cap, separation of price and value. Germany – Focus on yield, high equity requirements. |

| המלצות לישראל - חישוב שווי אמיתי בלבד - ניתוח כלכלי מעמיק - שקיפות רגולטורית - שינוי תרבות סיכון | Recommendations for Israel - True value-based calculations - Deep economic analysis - Regulatory transparency - Risk culture reform |

| סיכום יש לחזור לשמאות שמרנית ומבוססת סיכון – לפני שהבועה תתפוצץ. | Conclusion A return to conservative, risk-based valuation is required—before the bubble bursts. |