הפוסט "מכפיל שכר דירה ובחינת שוק שאינו בר קימא" עוסק בניתוח המרכיבים הכלכליים והחברתיים שמשפיעים על שווקי הנדל"ן, תוך שימת דגש על השפעת מכפיל שכר הדירה על הקיימות והשוקינטיביות ארוכת הטווח. הפרסום מציע דרכים לבחינת שוק הנדל"ן המקומי וכלים להעריך האם המצב הנוכחי תואם לשוק בר-קיימא.

כאשר אומרים ש**"שוק אינו בר-קיימא"**, הכוונה היא לכך שמחירי הנכסים או הפעילות בשוק מנותקים מהיסודות הכלכליים התומכים בהם, ולכן לא ניתן לשמר אותם לאורך זמן. בשפה פשוטה: המערכת מתפקדת רק בגלל תנאים זמניים, עיוותים או מניפולציות – וכשהם ייעלמו, היא תקרוס או תתכנס חזרה לערכים ריאליים.

להלן ניתוח עומק של הביטוי הזה – מה הוא אומר, איך מזהים אותו, ואיך הוא מתבטא בפועל:

מהספר בועת נדל"ן

🧠 הגדרה כלכלית:

שוק אינו בר-קיימא (unsustainable market) = שוק שבו מחירי הנכסים אינם תואמים את הערך הכלכלי הפונדמנטלי שלהם, כלומר אינם מגובים על ידי:

- תזרימי מזומנים (כמו שכירות),

- יכולת הרכישה של הציבור (שכר),

- שיעורי הריבית והאינפלציה,

- או פרמטרים יסודיים נוספים כמו היצע וביקוש אמיתי.

🔍 סימנים לשוק שאינו בר קיימא:

- מחירים עולים בקצב גבוה משמעותית מהשכר והאינפלציה.

- תשואות משכירות נמוכות משמעותית מריבית המשכנתאות או מהריבית חסרת הסיכון.

- זינוק במספר המשכורות הדרושות לרכישת דירה (פי 150–200% מהממוצע ההיסטורי).

- גידול באשראי ובמינוף כאמצעי יחיד לשמר פעילות שוק.

- פער קיצוני בין מחיר הנכס להכנסה השוטפת ממנו (מכפיל שכר דירה > 30).

- ציפיות רווח הוניות בלבד – ללא הצדקה תזרימית.

- כניסה המונית של משקיעים ספקולטיביים.

- עיוותים רגולטוריים או מניפולציות תקשורתיות לשימור "תחושת יציבות".

📉 ביטוי מעשי של שוק לא בר-קיימא – מה קורה כשזה מתפרק?

- היפוך מגמה חד (Reversion to Mean):

- מחירים יורדים בחדות עד חזרה לערכים כלכליים ריאליים – לרוב ירידה של 30–50% ואף יותר.

- דוגמה: ארה"ב ב־2008, ספרד, יפן של שנות ה-90, ולעתים גם שווקים במזרח אירופה לאחר 2009.

- עלייה בפשיטות רגל ובחדלות פירעון:

- אנשים שקנו במחירים גבוהים מדי מתקשים לעמוד בהחזרים כשהריבית עולה או כשההכנסות נחלשות.

- התכווצות חדה בהיקפי העסקאות:

- הציבור "קופא" – קונים לא קונים, מוכרים לא מצליחים למכור.

- משבר אמון בשוק:

- הציבור מזהה שהמחירים אינם ריאליים – ונמנע מלקנות במחירים גבוהים.

- פגיעה אנושה בבנקים:

- שווי הנכסים הממושכנים יורד מתחת לגובה ההלוואות ("שליליות הון עצמי").

- הבנקים נאלצים למחוק חובות, להגדיל הפרשות ולצמצם אשראי.

- כניסת רגולטורים או חקירות:

- כמו משבר מניות הבנקים בישראל, או משברי נדל"ן באיסלנד ואירלנד.

🧨 דוגמה מישראל 2025 (בהתאם לעמדתך):

- מחירים שזינקו פי 2 מעבר לערכם הכלכלי.

- תשואה של 2.5% מול ריבית משכנתא של 5% – הפסד וודאי מהיום הראשון.

- ריבוי עסקאות ממונפות במחירים כלכליים בלתי סבירים.

- עשרות אלפי דירות רפאים, מלאים קפואים וירידה חדה בכמות העסקאות.

- חוסר התאמה קיצוני בין ערך לבין מחיר – המעיד על שוק לא בר-קיימא בעליל.

🔚 משפט מסכם:

שוק לא בר-קיימא הוא כמו בניין שמחזיקים את התקרה שלו עם מקלות. ברגע שהריבית תעלה, האשראי יתייבש, או שהציבור יאבד אמון – הכול קורס.

השימוש ב־"מכפיל שכר דירה 30" כמינימום להתרעה על שוק שאינו בר-קיימא נובע מהשוואה היסטורית וכלכלית בין מחירי נכסים להכנסות מהשכרה, והוא מקביל לשימוש במדדים כמו "Price to Rent Ratio" בשווקים מערביים.

📐 מהו מכפיל שכר דירה?

מכפיל שכר דירה = מחיר הנכס / דמי שכירות שנתיים.

- לדוגמה:

אם דירה עולה 2 מיליון ש"ח, והשכירות היא 5,500 ש"ח לחודש = 66,000 ש"ח בשנה

⇒ מכפיל = 2,000,000 / 66,000 ≈ 30.3

✅ מדוע 30 נחשב סף עליון סביר?

- באופן היסטורי, במדינות מפותחות:

- מכפיל סביר נע בין 15 ל־22.

- לדוגמה: גרמניה, קנדה, הולנד, שבדיה – רוב השנים נעו בטווח הזה.

- מעל 25–27 יש חשש לבועה, לפי דו"חות של IMF, BIS, OECD.

- מתאם עם ריבית חסרת סיכון:

- מכפיל 30 משקף תשואה של 3.3%.

- כאשר ריבית חסרת סיכון גבוהה מכך (כמו בישראל כיום – אג"ח ל-10 שנים סביב 4%) ⇒ מדובר בתשואה לא כלכלית ⇒ השוק "נשען" רק על ציפייה לרווח הוני עתידי.

- המלצות כלכלנים ורגולטורים:

- דו"חות של קרן המטבע הבינ"ל ו־BIS מזהים מכפיל גבוה מ־30 כסימן לאנומליה – נתק בין שווי הנכס לתזרים השוטף.

- לדוגמה, מסמך של IMF מ־2022 ציין שמכפילים מעל 30 הם "red flag" לבועת נכסים.

🇮🇱 הקשר לישראל:

- כיום, במרכז הארץ:

- דירות רבות נמכרות עם מכפילים של 35–45 ואף יותר, כלומר תשואה נמוכה מ־2.5%.

- כאשר ריבית המשכנתא הממוצעת היא 4.5% ומעלה – מדובר בהשקעה שלילית מהיום הראשון.

- ולכן מכפיל 30 מהווה "קו אדום" אינדיקטיבי – כל ערך גבוה ממנו מאותת על שוק מנותק מהיסודות הכלכליים.

🧠 מסקנה:

המספר 30 אינו שרירותי, אלא מבוסס על:

- השוואה בינלאומית,

- אנליזה של תזרים מול שווי,

- התאמה לריבית חסרת סיכון,

- והיסטוריית משברים פיננסיים.

מכפיל שכירות בישראל – שהוא היחס בין שווי הדירה למחיר השכירות השנתי – משקף בפועל את התשואה השנתית מהשכרה (תשואה פירותית), והוא אינדיקטור עיקרי להבנת כדאיות השקעה ומגמות שוק הדיור.

מגמות עיקריות: מכפיל שכירות בישראל משנות ה-90 ועד היום

- שנות ה-90 (תחילת המדידות):

- התשואה (כלומר 1/מכפיל) השנתית הממוצעת להשכרת דירה בישראל הייתה סביב 4.1%. זה מתבטא במכפיל שכירות של כ-24–25 (כלומר מחירי הדירות היו שווי ערך לכ-24-25 שנות שכירות)1.

- ראשית שנות ה-2000:

- עם צניחת מחירי הדירות בשוק (2001-2007) ומקביל לעלייה מסוימת במחירי השכירות, נרשם שיא – התשואה השנתית הממוצעת עלתה עד לכ-4.8%, ומכפיל השכירות ירד בהתאם לכ-21 (כלומר נדרשו 21 שנות שכירות לממן את רכישת הדירה)1.

- סוף שנות ה-2000 – תחילת העשור הקודם (2010 ואילך):

- החל מסוף העשור מחירי הדירות התחילו לעלות בקצב מהיר מהשכירות, התשואות ירדו חזרה מתחת ל-4% (מכפיל עלה שוב מעל 25) ומאז מעט המשיכו לרדת1.

- 2016–2020:

- התשואות התייצבו סביב 3% (מכפיל שכירות של כ-33–34).

- 2022–2024:

- ירידה מתמשכת בתשואה לרמות של 2.4%–2%. כלומר, מכפיל שכירות בישראל כיום (2024–2025) עומד כבר על 41–50 (נדרשות 41–50 שנות שכירות לממן קניית דירה ממוצעת בישראל)123.

- דירות באזורי פריפריה ובערים חלשות התשואה לרוב גבוהה יותר והמכפיל נמוך יותר (28–33), ואילו בתל אביב והמרכז המכפיל עולה לעיתים אפילו ל-50 ויותר (תשואה סביב 2%)123.

טבלת סיכום (ממוצע ארצי, עגול):

| שנה | תשואה שנתית | מכפיל שכירות | הערות |

|---|---|---|---|

| 1994-1999 | 4.0-4.2%1 | 24-25 | יציבות, מצב רגוע בשוק |

| 2000-2007 | 4.5-4.8%1 | 21-22 | ירידת מחירי דירות, עליית תשואה |

| 2010-2015 | 3.5-3%1 | 29-33 | תחילת עליית מחירים מואצת |

| 2020 | 3%14 | 33 | |

| 2022-2023 | 2.5-2.7%145 | 37-40 | |

| 2024-2025 | 2.0-2.4%132 | 41-50 | שיא בכל הזמנים |

תובנות:

- מכפיל השכירות בישראל נמצא בשיא היסטורי, כלומר דירות בישראל יקרות בהרבה מהממוצע ההיסטורי ביחס להכנסה מהשכרתן. לפני 20–30 שנה נדרשו כ-21–25 שנות שכירות לממן קניית דירה; כיום המספר נע בין 41 ל-50 ואף יותר במרכז.

- הסיבות: גידול חד במחירי הדירות לעומת עליית מחירי השכירות, בעיקר בעשור האחרון.

- משמעות למשקיעים: ההשקעה בדירות הפכה פחות משתלמת מהשכרה בלבד, והרווחים העיקריים מגיעים מעליית ערך הנכסים ולא מהכנסה פירותית שוטפת123.

מכפיל השכירות בישראל כיום הוא מהגבוהים בעולם המערבי, ומשקף קושי גובר לרכוש דירה ומגמות של כדאיות השקעה משתנה בענף.

מכפיל שכירות (price-to-rent ratio) נחשב לאחד המדדים המקובלים לזיהוי בועות נדל"ן, ולעיתים משמש כאינדיקטור לסטיות בין מחיר הנכס ל"תשואה הפירותית" השוטפת (כלומר, ההכנסה מהשכרה לעומת הערכת השווי של הנכס)123.

האם מכפיל שכירות הוא מדד לבועה?

- כן – עלייה חריגה ומתמשכת במכפיל שכירות מרמזת שמחירי הדירות עולים מהר יותר מהשכירות, ואינה נתמכת בהכנסה ריאלית (השכירות). פער כזה בין שווי הנכס להכנסה ממנו נחשב על ידי כלכלנים כסימן אפשרי לבועה: כשהמכפיל גבוה והולך, המשמעות היא שמחירי הדירות "מנותקים" מהיסוד הכלכלי שמצדיק אותם123.

- לדוגמה, עלייה "ממוצעת" מקובלת בעולם המערבי היא מכפיל של 15–20. כאשר המכפיל מטפס אל מעל 30 או 40, במיוחד אם זה מלוּוה בעליות חדות במחיר (ואין עלייה פרופורציונלית בשכר הדירה), זאת נחשבת נורה אדומה להזדמנות לבועת נדל"ן.

האם מכפיל שכירות הוא "גורם יסוד" בבחינת שווי?

- הגדרה ככלי יסוד: מכפיל השכירות הוא אכן כלי בסיסי ("פונדמנטלי") בניתוח שווי נכס ביחס להכנסה ממנו. הוא מייצג את מספר שנות השכירות הנדרשות כדי להחזיר את ההשקעה בדירה, ומהווה אינדיקטור פשוט להשוואה בין נכסים, ערים ואף מדינות שונות, בטרם מבצעים ניתוחי ערך מורכבים יותר456.

- הגבלה: מדובר במדד ראשוני (screening tool) ולא במדד מושלם, משום שהוא מתעלם מגורמים כגון תחזוקה, שיעור ריקנות, ריבית, מיסוי, ודינמיקות הון אחרות. לשם קביעת "שווי יסוד" נהוג במקביל לסקור גם את שיעור התשואה (Cap Rate), שהוא יחס ההכנסה נטו, ולא הגולמית.

סיכום

- מכפיל שכירות גבוה וחריג הוא אחד האינדיקטורים הנפוצים בעולם לזיהוי שוק דיור "מנופח" או בועתי.

- יחד עם זאת, יש צורך לשקלל מדדים נוספים (כגון הכנסות משקי הבית, ריבית, השקעות זרות ועוד) כדי לקבוע חד-משמעית אם קיים בועה או "שווי יסוד" מופרז354.

- בישראל, העובדה שהמכפיל חצה רמות של 40–50 בשנים האחרונות מצביעה בבירור על פער קיצוני ביחס להגיון הכלכלי הבסיסי של רכישת דירה לצורך תשואה שוטפת.

ירידת תשואות השכירות לצד עליית מחירים אינה חייבת להיות בועה, אך בהחלט מדובר באינדיקציה לסטייה מהערך ה"פונדמנטלי" המובהק.

הרשימה מכסה את עיקר הגורמים הפונדמנטליים ("גורמי יסוד") המקובלים בבחינת ערך כלכלי של שוק נדל"ן ושל נכסי מגורים בפרט. כל אחד מהסעיפים ברשימה נחשב כגורם יסוד מהותי בהערכות שווי ובניתוח שיווי-משקל כלכלי של השוק. עם זאת, יש הערות חשובות וייתכן מקום להרחבות או דיוק:

הערות לכל גורם ברשימה:

- שכר ריאלי ממוצע – מדד מרכזי, שכן השוק המקומי נשען על יכולת הרכישה של הציבור.

- מחיר/שכר (מספר המשכורות הדרושות לדירה) – אינדיקציה קלאסית לעומס הרכישה ולגישה לדיור.

- אינפלציה מצטברת – רלוונטית, אך מדגישים בעיקר את יחס ההתייקרות של מחירי הדירות לעומת שכר ואינפלציה כללית.

- תשואת שכירות ריאלית – אחד הגורמים הפונדמנטליים ביותר עבור משקיעים ובחינת תחליפיות דיור/השכרה.

- מכפיל שכר דירה (Price-to-Rent) – מהווה מדד עיקרי ככלי בוחן תשואה והשוואת "ערך פנימי" לנכס.

- ריבית חסרת סיכון (אג"ח ל־10 שנים) – מרכיב עקרוני בקביעת היוון וציפיות תשואה.

- ריבית משכנתא ממוצעת בפועל – משפיעה ישירות על הביקוש והיכולת לגיוס הון.

- הריבית הריאלית נטו – מדד עזר חיוני לעלות המימון בשוק ויכולת החזר.

- פער תשואת שכירות־ריבית משכנתא – אינדיקטור לאטרקטיביות רכישה אל מול השכרה.

- היצע דירות ריאלי בפועל – קריטי להגדרת מחסור/עודף, במיוחד בפריפריה לעומת המרכז.

- יחס חוב פרטי/תוצר – משקף עומס מערכתי והסכנות לפגיעות של השוק הפיננסי.

האם יש מקום להרחיב או לשנות?

חסרים אפשריים (להוספה):

- ציפיות ציבוריות וסנטימנט שוק – משתנה שבפועל משפיע על המחירים, גם אם לא תמיד 'פונדמנטלי' במובן הצר.

- גידול אוכלוסייה ושיעור היווצרות משקי בית – קובע את גידול הביקוש האורגני לדיור.

- מדיניות מיסוי (מס רכישה, מס שבח, הטבות למשקיעים/משפרי דיור) – עשויה לשנות דרמטית את הכדאיות.

- היקף השקעות חיצוניות (ביקוש למשקיעים/זרים/גופים מוסדיים) – לא תמיד משתקף בהיצע/ביקוש הרגיל.

מה פחות הכרחי כ"גורם יסוד" (פחות קריטי אך עדיין רלוונטי):

- לא מצאתי ברשימה שלך סעיפים מיותרים; כולם בעלי בסיס תיאורטי בשוקי נדל"ן גלובליים. לעיתים מגדירים את יחס החוב-תוצר או פערי תשואות כמדדי סיכון מקרו ולא מדדי יסוד ל"שווי", אך בעולם הנדל"ן הישראלי זה הפך הכרחי.

לסיכום:

הרשימה מדויקת, עדכנית ורלוונטית. ואם בוחרים להוסיף – כדאי לשלב נתונים דמוגרפיים וציפיות שוק לצד המיסוי והביקוש ממשקיעים, כדי לקבל תמונה מלאה של היסודות הכלכליים המשפיעים על מחירי נדל"ן ושוויים בישראל.

❄️ שוק קפוא = שוק שאינו בר קיימא

כשהשוק "קופא" – כלומר אין עסקאות, אין נזילות, והמלאי רק הולך ותופח – זהו סימן ברור לכך שהשוק מנותק מהיכולת הכלכלית של הקונים.

- קיפאון עסקאות משמעו שהמחיר המבוקש לא פוגש ביקוש אמיתי.

- הצטברות מלאי (במיוחד של דירות חדשות שאינן נמכרות חודשים ארוכים) מעידה על כך שהיזמים מתמחרים לפי תקוות עבר, לא לפי יכולת ההווה.

- וכשאלו נמשכים לאורך זמן – הדבר היחיד ששומר את המחירים הגבוהים הוא האינרציה, לא הכלכלה.

שוק שבו אין תנועה – איננו "יציב", הוא שוק שמתבשל לקריסה.

ממש כמו קרחון שמתחתיו סדקים – מבחוץ הכול נראה שקט, אבל מבפנים הלחץ מצטבר.

"שוק קפוא – שבו אין עסקאות והמלאי מצטבר – הוא לא סימן ליציבות אלא עדות חותכת לכך שהשוק אינו בר קיימא."

- תשואה נמוכה משמעותית מהריבית

- מכפיל שכירות גבוה מ־30

- שוק קפוא – אין עסקאות

- עלייה מתמשכת במלאי הלא־נמכר

- מינוף יתר בקרב משקי בית

כל אחד מהם מוביל למסקנה הכללית: שוק לא בר קיימא.

⚖️ כשגורמי היסוד מופרעים – אין קיום יציב לשוק

שוק כלכלי בר קיימא נשען על שמירה על איזונים בין שלושה יסודות:

- יכולת התשלום של הציבור

- תשואה כלכלית על ההשקעה

- התנהגות מימון אחראית מצד המערכת הפיננסית

כאשר אחד או יותר מהיסודות הללו מופר:

- כאשר הציבור רוכש דירות במחירים שאינם תואמים את הכנסתו,

- כאשר התשואה מהנכס אינה מצדיקה את מחירו או את הריבית המשולמת עליו,

- וכאשר הבנקים ממשיכים להעמיד אשראי למימון עסקאות לא רציונליות –

התוצאה היא שוק שאינו יכול להתקיים לאורך זמן.

שוק כזה נשען לא על כלכלה, אלא על תקוות, אשראי, והתכחשות.

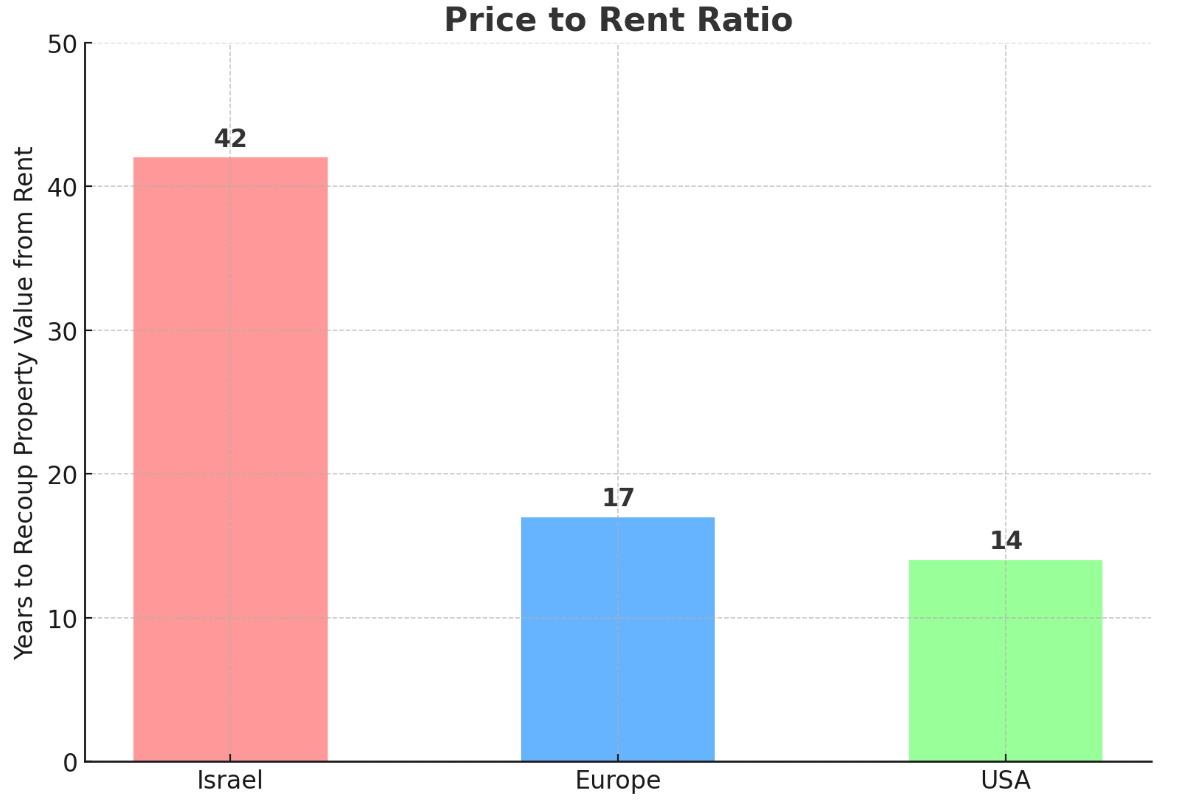

להלן נתוני יחס מחיר-שכירות (Price-to-Rent Ratio) בישראל לעומת אירופה וארה"ב, כפי שפורסמו ב ־ Global Property Guide (נכון ליולי 2025):

ישראל

- יחס מחיר ־ שכירות: 42

- תשואת שכירות ממוצעת: 3.38%

- המשמעות: יחס זה נחשב גבוה מאוד (ככל שמדובר ביחס מעל 21, משתלם יותר לשכור מאשר לקנות)1.

מקור: Global Property Guide (נכון ליולי 2025)

מקור: Global Property Guide (נכון ליולי 2025)

אירופה – דוגמאות נבחרות

| מדינה | יחס מחיר ־ שכירות |

|---|---|

| שווייץ | 39 |

| לוקסמבורג | 33 |

| דנמרק | 32 |

| נורבגיה | 30 |

| צ'כיה | 28 |

| פורטוגל | 26 |

רוב המדינות באירופה מציגות יחס הנע בין 20 ל־32, כאשר ישראל ושווייץ בולטות במיוחד ביחס גבוה21.

ארה"ב

- יחס מחיר ־ שכירות: 23

- תשואת שכירות ממוצעת: 6.51%

- המשמעות: היחס בארה״ב עדיין גבוה, אך נמוך משמעותית יחסית לישראל31.

יחס מחיר-שכירות מייצג את מספר השנים שיידרשו להכנסה משכירות לכסות את עלות רכישת דירה במחיר ממוצע: יחס גבוה (למשל, מעל 21) מעיד על שוק "יקר" – עדיף לשכור, ויחס נמוך (מתחת ל-16) מצביע על כדאיות קנייה. במילים פשוטות, ישראל מובילה בפער ניכר ביחס מחיר-שכירות לעומת מרבית מדינות אירופה וארה"ב — מה שמעיד על שוק שבו קניית דירה כהשקעה תספק לרוב תשואת שכירות נמוכה משמעותית מגובה ההשקעה123.

https://youtu.be/Xv6d84s89BM?si=IlNOqmVhK6yLIjul&t=574

זהו אולי הקטע הכי חשוב של דבריה של גלית בן נאים, סגנית בכירה לכלכלן הראשי באוצר ועורכת סקירת הנדל"ן. "זה לא בר קיימא" קרי מחירי הדירות אינם עולים בקנה אחד עם גורמי היסוד. יש חוסר הלימה - חוסר התאמה, עדות למשהו מעוות - חולה - בועה. ומה הם גורמי היסוד שהופכים שוק לבר קיימא או לכזה שאיננו בר קיימא - כמו שוק הנדל"ן הבועתי בישראל:

🧱 רשימת גורמי היסוד הכלכליים:

- שכר ריאלי ממוצע – מדד ליכולת הרכישה של הציבור.

- מספר המשכורות הדרושות לרכישת דירה – אינדיקטור לעומס המימוני.(Price-to-Income)

- אינפלציה מצטברת – מדד לשחיקת הערך הנומינלי של מחירי הנדל"ן.

- תשואת שכירות ריאלית – מדד לרווחיות הכלכלית של הנכס כהשקעה מניבה.

- מכפיל שכר דירה (Price-to-Rent Multiple) – מספר שנות שכירות שיידרשו להחזר עלות רכישת הנכס.

- ריבית חסרת סיכון (אג"ח ממשלתית ל־10 שנים) – בסיס לחישוב שיעור היוון.

- ריבית משכנתא ממוצעת בפועל – מדד לעלות ההון למשקי בית.

- הריבית הריאלית נטו – ריבית נומינלית בניכוי אינפלציה.

- פער בין תשואת שכירות לריבית משכנתא – אינדיקטור כלכלי להיתכנות רכישה.

- היצע דירות ריאלי בפועל – דירות זמינות למכירה או בבנייה פעילה, כולל דירות רפאים ומלאים קפואים.

- יחס חוב פרטי / תוצר ( Debt-to-GDP) – אינדיקטור לעומס המערכת הפיננסית והסיכון המקרו-מערכתי.

- הפרש בין חדשה ליד שניה – צריך שיתקיים הפרש של לא פחות מ-15% בין דירה חדשה, שיקרה יותר, מדירת יד שנייה.