"If the real estate bubble bursts, we will be like Ireland": the forgotten warning

"אם תתפוצץ בועת נדל"ן – נהיה כמו אירלנד": האזהרה שנשכחה

מהספר בועת נדל"ן, כתב אישום וכתב תביעה כנגד המערכת הפיננסית שניהלה הונאת פונזי בענף הנדל"ן משנת 2012 וניפחה בישראל את בועת הנדל"ן הגדולה בעולם, פרשייה שתשלח רבים מהמעורבים לבתי הסוהר בשל קריסתה של המערכת הפיננסית וועדת החקירה שתקום ותמליץ על הגשת כתבי אישום.

חצי אחוז זה כל מה שצריך שהמערכת הפיננסית תקרוס וכבר עברנו את זה! עברנו את נקודת האל חזור.

12 שנות הונאת פונזי יסתיימו בשנה ה-13 בקריסתה של המערכת הפיננסית. ממש כמו עם מניות הבנקים, פרשיה שנמשכה 13 שנה והסתיימה בקריסת הבנקים.

ב-2010, לפני 15 שנה, עמד נגיד בנק ישראל סטנלי פישר מול ועדת הכספים והטיח אזהרה מצמררת:

"אם תתפוצץ בועת נדל"ן – נהיה כמו אירלנד."

הוא הסביר שהמערכת הפיננסית כולה עלולה לקרוס אם רק חצי אחוז (!) מהלווים ייכשלו בהחזר המשכנתא.

והוא ידע על מה הוא מדבר:

"רוב המשברים הפיננסיים בעולם החלו בדיור."פישר, חתן פרס וולף ויועץ לבנק הפדרלי האמריקאי, ניסה לבלום בזמן את השיטפון: הוא הטיל מגבלות על המשכנתאות, קרא לריסון אשראי והתריע מפני מימון יתר לבועה מתנפחת. אבל האזהרה נשכחה. הציבור לא שמע אותה.

הרגולטורים התחלפו, המדיניות התרופפה, והמנגנון הפיננסי – יחד עם התקשורת – בחר להדחיק.

ועכשיו? אנחנו כבר לא שואלים אם תתפוצץ – אלא מתי.

- הפיגורים במשכנתאות קופצים בעשרות אחוזים.

- הציבור נאנק תחת החזרי ריבית חודשיים שמגיעים לאלפי שקלים.

- מחיר דירה חורג פי שניים ויותר מהערך הכלכלי שלה.

- 51% מהמשכנתאות לדירות חלופיות הן ב"בלון" – מסלול שבנוי על תקווה שיימצא קונה עתידי.

ומה עושה בנק ישראל היום?

לא מזהיר. לא פועל. רק משדר שקט מזויף.

זה הרגע שבו הציבור צריך לשאול:

איך קרה שדווקא כשהמשבר קרוב יותר מאי פעם – כולם שותקים?

פישר הזהיר. אנחנו חוזרים ומתריעים.

הבועה תתפוצץ – זה לא אם, זה מתי.

נפרט למה חצי אחוז חדלות פירעון עשויים להספיק לקריסה מערכתית:

1. מינוף מערכתי

הבנקים פועלים במינוף עצום – יחס הלימות ההון שלהם קטן יחסית להיקף האשראי הכולל. אם רק 0.5% מהלווים מפסיקים לשלם, האפקט המדורג של מחיקות חוב, ירידת ערך בטחונות, וחשש להמשך פיגורים – יוצר סיכון סיסטמי.

2. אפקט דומינו: ירידת מחירים → פגיעה בביטחונות

אם 0.5% מהנכסים מגיעים להליך מימוש כפוי (כינוס נכסים), ונמכרים במחיר נמוך – נוצרת פאניקה:

- שוק יד שנייה נעצר.

- מחיר השוק "הרשמי" נשחק.

- ערך הבטוחות יורד, ואז אפילו לווים שעמדו בהחזר – הופכים מסוכנים (LTV עולה).

זה מה שקרה באירלנד ובספרד: אחוזים בודדים של כשלי אשראי הפילו את המערכת כולה.

3. אמון הציבור והפקדות

לא צריך קריסה טכנית, אלא פחד ממנה.

אם הציבור שומע ש־0.5% הפסיקו לשלם, והוא יודע שיש לו משכנתא על דירה שערכה ירד – הוא עלול להפסיק לשלם גם. זה נקרא self-fulfilling prophecy – נבואה שמגשימה את עצמה.

4. העיוות של הלוואות בלון ומסלולי ריבית משתנה

במערכת שבה חצי מההלוואות ניתנות במסלולים שמבוססים על תקווה ולא על החזר ריאלי (כמו "בלון"), אפילו חצי אחוז חדלות פירעון מאירים פנס אדום – לא כתום – על כל התיק הבנקאי.

מאי 2025. קו פרשת המים נחצה.

המשכנתאות בפיגור ממשיכות לטפס: עלייה של 15.9% מאז ספטמבר

תיק המשכנתאות בישראל עומד על כ-550 מיליארד ש"ח. מתוכם – 3.59 מיליארד ש"ח נמצאים כבר בפיגור.

זה אומר דבר אחד: המערכת נמצאת מעבר לנקודת הסיכון שפישר הזהיר מפניה עוד ב-2010.זה לא סימן אזהרה. זה סירנה.ועכשיו, כמו במשחק כיסאות מוסיקליים – השאלה היא מי יהיה הקונה האחרון שיישאר לעמוד…

בלי כיסא, ועם חוב שאין לו כיסוי.

מסקנה:

פישר צדק. 0.5% זה הסדק הראשון שמתחיל את הקריסה.

כמו סדק בדופן סכר – הוא לא צריך להיות רחב. הוא פשוט צריך להיות קיים.

אם תיק המשכנתאות הכולל נכון למאי 2025 עומד על 550 מיליארד ש"ח, ונכון לאפריל הפיגורים הגיעו ל־3.59 מיליארד ש"ח, אז החישוב המעודכן הוא:

3.59÷550≈0.6523.59 ÷ 550 ≈ 0.652%3.59÷550≈0.652

המשמעות:

- גם לפי הנתון החדש – אנחנו עוברים את רף ה-0.5% שפישר הזהיר מפניו.

- למעשה, הפער הולך וגדל מדי חודש – סכום הפיגורים גדל מהר יותר מהיקף תיק ההלוואות.

- המצב הזה לא תיאורטי. הוא קיים בפועל – עכשיו.

המסקנה ברורה: הבועה החלה להתפוצץ.

לא רק שאנחנו "בדיוק בנקודה שפישר הזהיר ממנה" – אנחנו כבר מעבר לה.

עכשיו, השאלה היא:

האם הציבור יתעורר בזמן כדי להציל את עצמו –

או שהשלטון, הבנקים והתקשורת ימשיכו באותו קו של השתקה והכחשה?

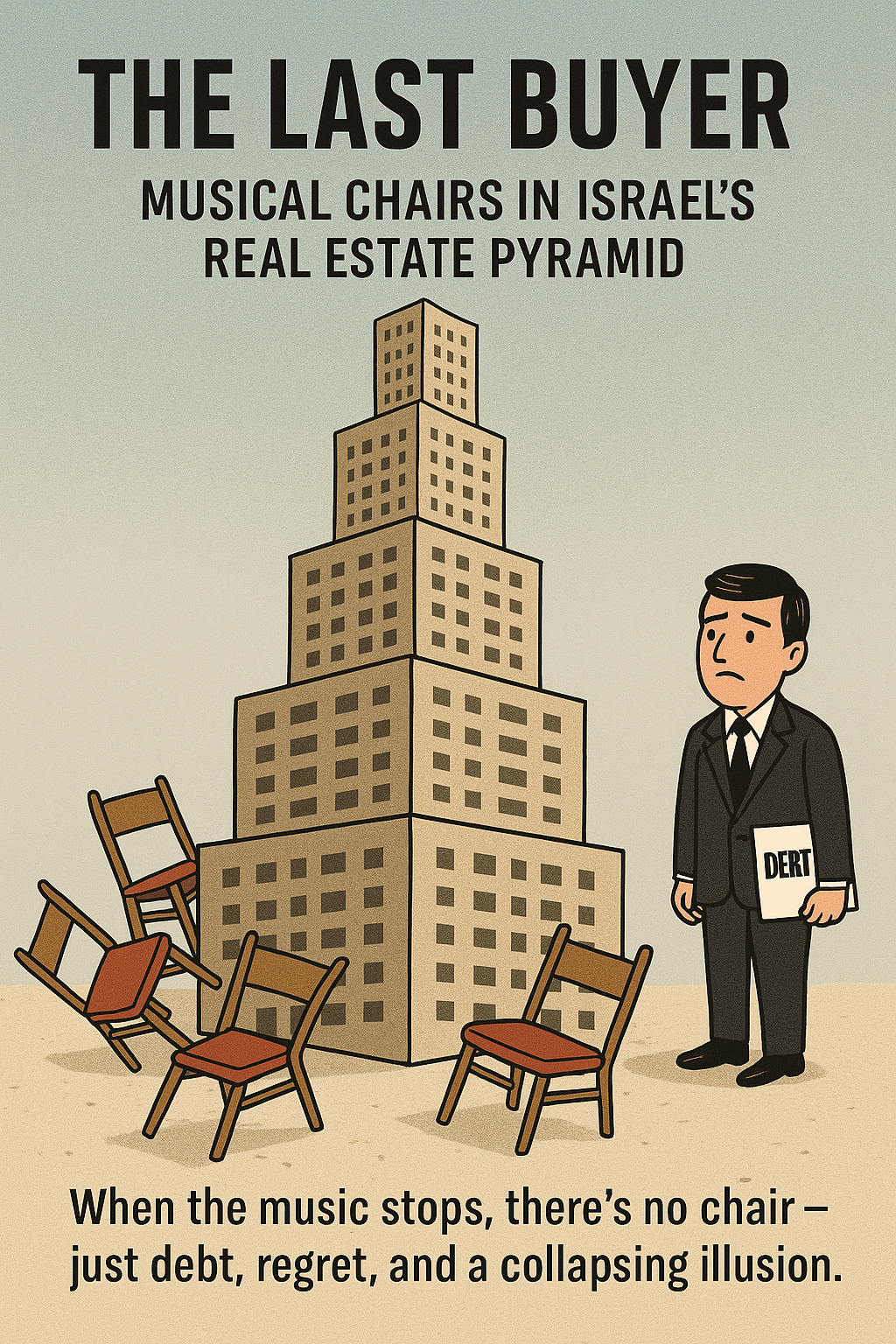

הקונה האחרון – כיסאות מוסיקליים בפירמידת הנדל"ן

מי שהפך את אחת מגישות השמאות – גישת ההשוואה – לשכפול והעתקת מחיר, תוך התעלמות שיטתית מהגישות האחרות ובעיקר מהגישה הכלכלית, הוא שאיפשר את הפירמידה הזו. שוק הנדל"ן בישראל מתנהל כבר עשור כמשחק כיסאות מוסיקליים. אבל זה לא משחק ילדים – זה מבנה הונאה מודרני.

כל קונה מממן את הקונה שלפניו, על סמך הנחה לא מבוססת שמישהו טיפש ממנו יבוא אחריו.

וכך נבנית הפירמידה – עוד דירה, עוד הלוואת ענק, עוד הערכת שווי מנופחת. הבנקים מלווים כאילו אין מחר, השמאים משכפלים מחירים כאילו הם קופי פייסט, והתקשורת – רק מגבירה את הווליום. אבל ברגע שהמוזיקה תיעצר – לא יישאר אף כיסא.

ומי שקנה אחרון – לא קנה דירה.

הוא קנה את הפיצוץ.