בין פוטנציאל טכנולוגי למציאות מערכתית

בעידן של תנודתיות קיצונית בשוק הנדל"ן, המערכת הפיננסית ניצבת בפני אתגר מתמשך: כיצד ניתן להעריך נכסים בצורה ריאלית, למנוע מימון עסקאות במחירים מנופחים, ולזהות סימנים מוקדמים של בועה – בזמן אמת?בינה מלאכותית מציעה הזדמנות טכנולוגית אמיתית – אך הפתרון איננו טכנולוגי בלבד. הוא תלוי ברצון המערכת לזהות את האמת ולפעול בהתאם.

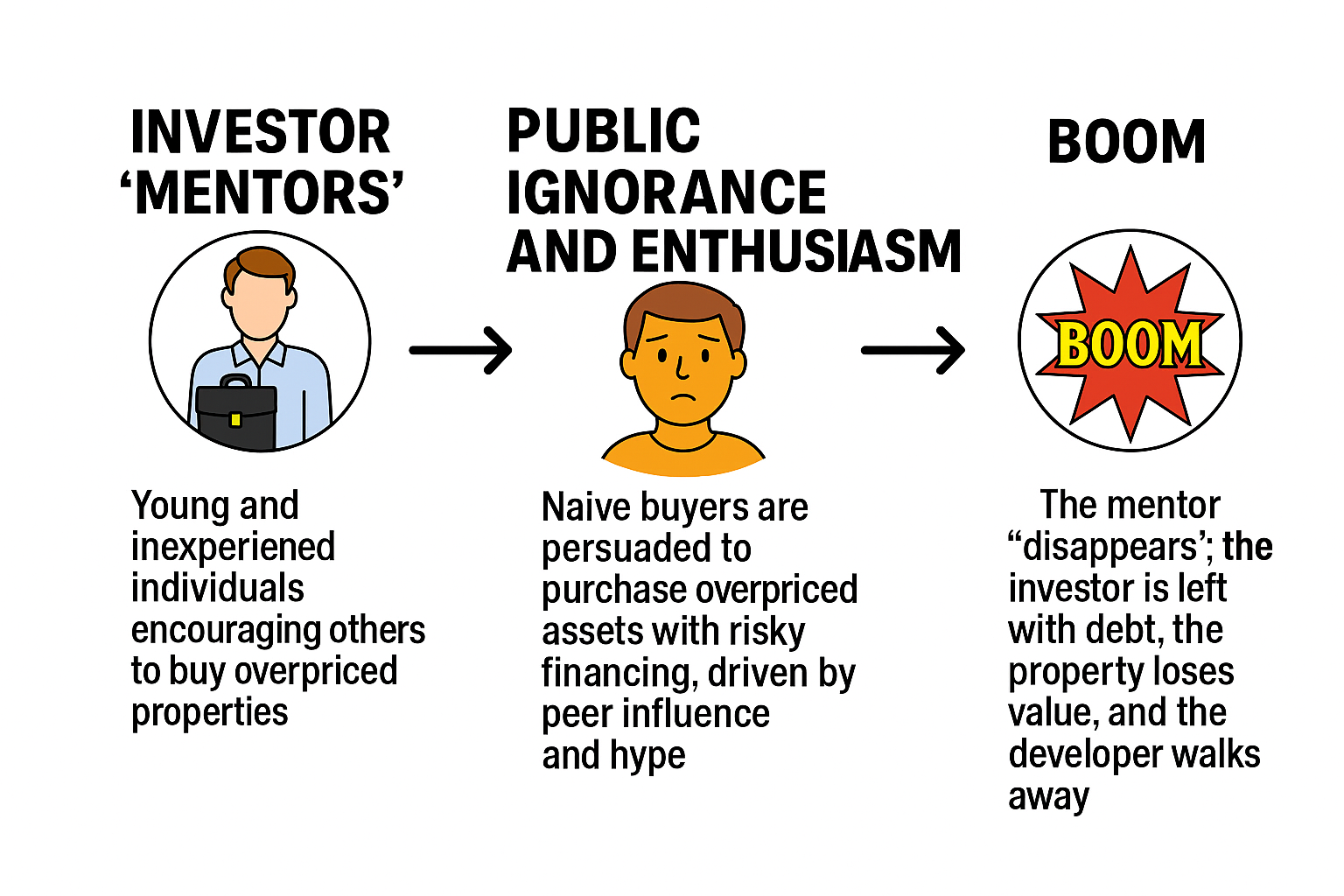

כשל שיטתי בהערכות שווי:

לא בעיה של מידע – אלא של אינטרס

שיטות הערכת הנכסים הקיימות – המבוססות על השוואה לעסקאות עבר – יוצרות מנגנון שכפול מחירים אוטומטי. שמאים, גם כשהם מקצועיים, נאלצים להיצמד לעסקאות שבוצעו בפועל – גם אם הן חסרות היגיון כלכלי. הבנקים מצידם, מממנים עסקאות על סמך הערכות אלו, למרות שפער התשואה השלילית מול ריבית המשכנתאות מעיד על פער מערכתי.

הכשל:

- התעלמות שיטתית מגורמי יסוד כלכליים

- הטיות מערכתיות ואינטרסים סמויים

- היעדר בקרה רציפה בזמן אמת

- היעדר רגולציה המחייבת ניתוח כלכלי מהותי

מה יכולה בינה מלאכותית לתרום – אם תיושם נכון?

עיבוד כמויות עצומות של נתונים:

AI מסוגלת לנתח לא רק עסקאות נדל"ן, אלא גם:

- מגמות שכר, דמוגרפיה, תחבורה וחינוך

- פערים בין מחירי נכס לשכר דירה

- השוואה בין מגמות מקומיות לבינלאומיות

זיהוי "מחיר מנופח" – בתנאי שהמודל נקי:

מערכת מבוססת AI יכולה לסמן מקרים בהם מחיר נכס מתנתק מגורמים כלכליים, ולזהות חריגות, אך רק אם מוזנת בנתונים נקיים ואובייקטיביים – לא בעסקאות מנופחות.

התרעות סיכון – תיאורטית:

במקום להמתין לדו"ח שמאי או עדכון מדדי שוק רבעוני, המערכת תוכל:

- להתריע בזמן אמת על עסקאות חריגות

- להעניק דירוג סיכון לעסקאות

- לחלץ תחזיות לטווח קצר וארוך על בסיס תרחישים כלכליים

אבל – וזה ה"אבל" הקריטי:

בינה מלאכותית לא תמנע בועה אם לא היה רצון למנוע אותה

מערכת הבנויה על נתונים מנופחים תניב תחזיות שגויות. מערכת שבה כללי המשחק מתגמלים אישור אשראי – לא תבלום עסקאות, גם אם המערכת טכנולוגית.בלי שינוי עומק בתמריצים – AI תהפוך לכלי אוטומטי לשכפול הסיכון, ולא לניהולו.

המלצה לרגולציה:

על מנת לממש את הפוטנציאל האמיתי של AI ככלי למניעת בועות, יש לקבוע כללים רגולטוריים מחייבים:

- איסור מימון נכס שמחירו חורג מערך פונדמנטלי – לפי מערכת AI עצמאית

- חובת שקיפות – כל לקוח יקבל מידע על "שווי יסוד" + תחזית סיכון

- שילוב AI חיצונית – המערכת תפותח ותופעל על ידי גורם בלתי תלוי (למשל הרשות ליציבות פיננסית)

- עדכון שוטף – מבוסס על נתוני עסקאות, אבל גם נתוני שכר, תעסוקה, תשתיות, היצע ועוד

סיכום:

בינה מלאכותית אינה קסם – אלא כלי. היא יכולה לחשוף את הפער בין מחיר לשווי – אבל לא לכפות תיקון.אם המערכת הפיננסית והרגולטורית תבחר להשתמש בכלי הזה כדי לסנן סיכונים ולא לאשר אותם, ניתן יהיה למנוע את המשבר הפיננסי הבא. אם לא – הבועה תמשיך להתנפח, פשוט מהר יותר.המהפכה היא אפשרית – אך היא מחייבת החלטה מוסרית לפני שהיא טכנולוגית.

https://g.co/gemini/share/73eecb878299

https://g.co/gemini/share/d1e04f8aa0af

שיתוף פעולה אסטרטגי בבינה מלאכותית: ביקור טראמפ בערב הסעודית ושאיפותיה של הממלכה להפוך למעצמת AI

1. תקציר מנהלים

דו"ח זה בוחן את השאלה האם ביקורו של דונלד טראמפ בערב הסעודית מהווה חלק ממטרה משותפת של שתי המדינות להפוך למעצמות בינה מלאכותית (AI). הניתוח מצביע על כך שהבינה המלאכותית הפכה למנוע אסטרטגי מרכזי בעידן הנוכחי, בעלת השפעה עמוקה על ביטחון לאומי, כלכלה וחברה. ערב הסעודית, במסגרת "חזון 2030" שלה, מציבה את ה-AI בליבת אסטרטגיית הטרנספורמציה הכלכלית שלה, עם השקעות עתק ויוזמות לאומיות שמטרתן למקם אותה בין המובילות בעולם בתחום זה. עם זאת, התלות הגלובלית בייצור שבבים מתקדמים, המרוכז במידה רבה במזרח אסיה, מציבה אתגר משמעותי בפני שאיפות אלו. ביקורו של טראמפ, ובפרט ההסכמים הטכנולוגיים שנחתמו במהלכו, מסמלים שינוי מהותי במדיניות החוץ האמריקאית כלפי המזרח התיכון, תוך התמקדות ב"כוח דביק" – מינוף כלכלי וטכנולוגי לחיזוק ההשפעה האמריקאית וליצירת תלות הדדית. שיתופי פעולה אלו, הכוללים העברת שבבי AI מתקדמים והשקעות הדדיות בתשתיות AI, משרתים את שאיפות ה-AI של סעודיה ומחזקים את מעמדה האסטרטגי של ארה"ב באזור. הדו"ח מגיע למסקנה כי בעוד שסעודיה שואפת להוביל בתחום הבינה המלאכותית, היא תישאר תלויה ביצרניות שבבים חיצוניות. ארה"ב, מצידה, מנהלת סיכון מחושב של הפצת טכנולוגיה כדי להשיג יעדים גיאופוליטיים רחבים יותר.

2. מבוא: המירוץ הגיאופוליטי לדומיננטיות בבינה מלאכותית

היקף הדו"ח וחזרה על שאלת המשתמש

דו"ח זה יתייחס לשאלת המשתמש המפורשת האם ביקורו האחרון של דונלד טראמפ בערב הסעודית מתיישב עם יעד משותף של שתי המדינות להגיע למעמד של מעצמת בינה מלאכותית. הניתוח יעמיק במניעים האסטרטגיים, בתלות הטכנולוגית ובהשלכות הגיאופוליטיות של שאיפה כזו, ויספק הבנה מקיפה של צומת דרכים קריטי זה בין טכנולוגיה ליחסים בינלאומיים.

הצורך האסטרטגי בבינה מלאכותית במאה ה-21

הבינה המלאכותית (AI) התגלתה כמניע יסודי של כוח עולמי, המשפיע עמוקות על התחרותיות הכלכלית, הביטחון הלאומי והפיתוח החברתי. הפוטנציאל הטרנספורמטיבי שלה מושווה לעיתים קרובות לפריצות דרך היסטוריות כמו גילוי האש, החשמל או הנשק הגרעיני. AI חיונית למחשוב מודרני, למערכות צבאיות מתקדמות ולתשתיות ביטחון לאומי. מדינות מעורבות ב"מירוץ חימוש AI", שבו הגישה לשבבים מתקדמים קובעת ישירות את היכולת לאמן מודלים גדולים יותר, לעבד מערכי נתונים עצומים ולפרוס אלגוריתמי AI מתוחכמים. שבבים מתקדמים הם ה"מנוע הבלתי נראה" המניע מערכות מחשוב בעלות ביצועים גבוהים (HPC) החיוניות לביטחון לאומי, כולל מודלים של הרתעה גרעינית וניתוח מודיעין מהיר. מעבר לביטחון, AI מחוללת מהפכה במגזרים מגוונים. בעסקים, היא מעצימה ניתוח חזוי לשיווק, התנהגות צרכנים, לוגיסטיקה ובקרת איכות. בתחום הבריאות, AI משנה את הטיפול בחולים באמצעות זיהוי מוקדם של מחלות, טלרפואה, רפואה מותאמת אישית והאצת גילוי תרופות. בפיננסים, AI מאפשרת מסחר אלגוריתמי, זיהוי הונאות משופר ושירותי בנקאות מותאמים אישית. התפשטות חיישנים ומצלמות, בשילוב עם AI ורובוטיקה, מבשרת על עידן תעשייתי חדש עם השלכות חברתיות מרחיקות לכת על עבודה וניהול. ההתפתחות הזו מדגישה כי יכולות AI, הנתמכות באופן מהותי על ידי מוליכים למחצה מתקדמים, הופכות לקובעות העיקריות של עוצמה והשפעה לאומית במאה ה-21. התחרות הגלובלית עוברת ממירוץ על שטח פיזי או חומרי גלם למירוץ על עליונות חישובית ואלגוריתמית. זהו שינוי עמוק שבו AI משמשת בפועל כמטבע הגיאופוליטי החדש.יתר על כן, העובדה כי "אף מדינה אינה מספקת לעצמה בתחום זה" של ייצור מוליכים למחצה , אשר מהווה את הבסיס הבלתי נפרד ל-AI, מדגישה נקודה קריטית. מוליכים למחצה מתוארים כ"לב הפועם של הכלכלה הגלובלית" וכ"נכס אסטרטגי". במקביל, יכולות מבוססות AI, למרות יתרונותיהן המשמעותיים, מציגות גם "פגיעויות חדשות, שיקולים אתיים ואי-ודאויות אסטרטגיות". מכאן נובעת כפילות מהותית: בעוד AI מציעה עוצמה עצומה ופוטנציאל טרנספורמטיבי, תלותה העמוקה בשרשרת אספקה מורכבת וגלובלית באופן יוצא דופן עבור חומרת הבסיס שלה (שבבים) יוצרת פגיעויות עמוקות. מדינות השואפות למנהיגות ב-AI חייבות אפוא להתמודד בו-זמנית עם הצורך בהתקדמות טכנולוגית ועם הצורך הקריטי לא פחות בחוסן שרשרת האספקה ובמסגרות ממשל אתיות חזקות לניהול הסיכונים הטמונים בה. השגת מעמד של מעצמת AI אינה נוגעת רק להתקדמות טכנולוגית, אלא קשורה באופן אינהרנטי לאבטחת וגיוון שרשראות האספקה הבסיסיות וליצירת מסגרות ממשל חזקות לניהול הסיכונים וההשלכות הבלתי מכוונות של הפצת AI.

3. חזון ה-AI השאפתני של ערב הסעודית: מנפט לסיליקון

חזון 2030 והאסטרטגיה הלאומית לנתונים ובינה מלאכותית (NSDAI)

חזון 2030 של ערב הסעודית מייצג אסטרטגיה מקיפה לגיוון כלכלי, שמטרתה המפורשת היא הפחתת התלות ההיסטורית של הממלכה בנפט וטיפוח עתיד המונע על ידי תעשיות היי-טק, כאשר AI וחדשנות מבוססת נתונים נמצאות בליבתה. האסטרטגיה הלאומית לנתונים ובינה מלאכותית (NSDAI), שהושקה על ידי רשות הנתונים והבינה המלאכותית הסעודית (SDAIA) בשנת 2019, משמשת כמפת הדרכים הלאומית ארוכת הטווח להשגת יעדים שאפתניים אלו. קו הדיווח הישיר של ה-SDAIA לראש הממשלה מדגיש את רמת התמיכה הפוליטית הגבוהה ביותר ואת החשיבות האסטרטגית המוענקת ליוזמה זו. ה-NSDAI בנויה סביב שישה מרכיבי ליבה שנועדו ליצור מערכת אקולוגית חזקה של AI: מיקום הממלכה כמרכז עולמי לטכנולוגיות נתונים ו-AI מובילות, פיתוח והעצמת כוח עבודה מקומי, יצירת מסגרת חקיקתית מקבלת פנים לחברות ואנשי מקצוע בתחום, משיכת השקעות בעלות פוטנציאל גבוה, חיזוק מוסדות מחקר והאצת אימוץ AI באמצעות תשתית דיגיטלית מתקדמת.

השקעות ויוזמות מרכזיות

ממשלת סעודיה הוכיחה את מחויבותה באמצעות השקעות פיננסיות משמעותיות בטכנולוגיות מידע ותקשורת (ICT), כולל AI, כאשר ההוצאות חוו צמיחה שנתית מורכבת של 27% בין 2019 ל-2023. בשנת 2024 לבדה, הוקצו 10 מיליארד דולר במיוחד לתשתיות ICT לתמיכה נוספת בפיתוח AI. השקעות פרטיות בחברות הקשורות ל-AI גם כן זינקו, ומשכו למעלה מ-1.7 מיליארד דולר במימון בשנת 2023, המשקף אמון חזק של המשקיעים בפוטנציאל המגזר.

פרויקט טרנסנדנס (Project Transcendence): זוהי יוזמה פורצת דרך בהיקף של 100 מיליארד דולר, שמטרתה המפורשת היא האצת אימוץ AI וטכנולוגיות מתקדמות ברחבי הממלכה. היא כוללת מימון ייעודי ותמיכה בתשתיות עבור חברות AI בשלבים מוקדמים, מה שמסמן גישה פרואקטיבית לטיפוח חדשנות. NEOM:

עיר העתיד המגלומנית הזו מתוכננת עם שילוב AI ברמת היסוד שלה, המשפיעה על כל היבט החל מתחבורה וניהול אנרגיה ועד תכנון עירוני. NEOM נועדה לשמש כמעבדה חיה וכפלטפורמת ניסויים ליישומי AI מתקדמים ומודלים של פיתוח עירוני בר קיימא. מרכיב מרכזי הוא השותפות עם DataVolt לפיתוח פרויקט AI נטול פליטות בהספק של 1.5 גיגה-וואט בתוך אזור התעשייה Oxagon של NEOM, עם השקעה ראשונית של 5 מיליארד דולר.

HUMAIN: סטארט-אפ AI סעודי חדש, HUMAIN, נתפס במפורש כתגובה המקומית של הממלכה לענקיות AI גלובליות כמו OpenAI ו-Anthropic. מנדט החברה כולל יצירת כלי AI גנרטיביים חזקים, מודלי שפה גדולים (LLMs) ומערכות למידת מכונה, עם התמקדות מיוחדת בשפה הערבית, בתרבות האסלאמית ובערכים אזוריים. HUMAIN ממוקמת אסטרטגית כדי לחולל מהפכה במגזרים כמו חינוך, בריאות, ביטחון ופיתוח עירוני בערב הסעודית.

יוזמות מפתח נוספות: אלו כוללות את הבנק הלאומי לנתונים (מאגר מרכזי לגישה וניתוח נתונים), GAIA (תוכנית מאיץ סטארט-אפים ל-AI גנרטיבי), ו-Waed Ventures (זרוע ההון סיכון של סעודי ארמקו), שהקצתה 100 מיליון דולר להשקעה בסטארט-אפים בתחום ה-AI. פיתוח METABRAIN של ארמקו, מודל שפה גדול עם 250 מיליארד פרמטרים, מדגים עוד יותר את שאיפתה של ערב הסעודית להוביל בחדשנות AI.

יעדים: הפיכה למרכז AI עולמי ויצואנית פתרונות AI

עד שנת 2030, ערב הסעודית שואפת להשיג דירוגים גלובליים משמעותיים: בין 10 המדינות המובילות במדד הנתונים הפתוחים, 15 המובילות ב-AI, ו-20 המובילות בפרסומים הקשורים לנתונים ו-AI. חזון ארוך הטווח משתרע מעבר לשנת 2030, עם מטרה מפורשת של ערב הסעודית להפוך לאחת הכלכלות המובילות בניצול וייצוא פתרונות נתונים ו-AI. יעד שאפתני זה נתמך על ידי תוכניות מקיפות לפיתוח הון אנושי, כולל הכשרת 40% מכוח העבודה במיומנויות AI בסיסיות ופיתוח מאגר של 20,000 מומחי AI ונתונים. קרן ההשקעות הציבורית (PIF), קרן העושר הריבונית של ערב הסעודית, ממלאת תפקיד מרכזי כמזרזת של חזון 2030, ומשלבת מערכות מבוססות AI ברחבי חברות הפורטפוליו המגוונות שלה כדי לשפר את התחרותיות ולהפחית עלויות תפעוליות. היקף ההשקעות העצום והקמת גופים ייעודיים ברמה גבוהה כמו SDAIA וחברות בגיבוי המדינה כמו HUMAIN, יחד עם יעדים אגרסיביים (מקום 15 ב-AI עד 2030, יצואנית פתרונות AI), מצביעים על כך ש-AI אינה רק מגזר חדש אחד מני רבים. במקום זאת, היא ממוקמת כמנוע היסודי לטרנספורמציה הכלכלית כולה , והיא מכונה במפורש "נפט דיגיטלי". זה מצביע על כוונה אסטרטגית עמוקה לשנות באופן מהותי את כלכלת סעודיה סביב יכולות AI, מעבר לגיוון הדרגתי, לשינוי פרדיגמטי מוחלט בבסיסה הכלכלי ובמיצובה הגלובלי. הקמת HUMAIN, המתוארת כ"תגובה המקומית של הממלכה לענקיות בינה מלאכותית רב-לאומיות כמו OpenAI ו-Anthropic", עם התמקדות ברורה בפיתוח מודלי שפה ערביים ובינה מלאכותית מותאמת תרבותית , מצביעה על צורך אסטרטגי בריבונות טכנולוגית. שאיפה זו חורגת מעבר לתחרותיות מסחרית; היא מכירה במרומז בכך שתלות עמוקה במודלי ובפלטפורמות AI זרות עלולה להוות סיכונים משמעותיים לביטחון הלאומי, במיוחד בנוגע לפרטיות נתונים, בקרת מידע, והפוטנציאל להטיות או פגיעויות מוטמעות ביישומים קריטיים. התיאום הריכוזי והמלמעלה-למטה של אסטרטגיית ה-AI על ידי SDAIA, המדווחת ישירות לראש הממשלה , תומך עוד יותר בגישה אסטרטגית זו המונעת על ידי המדינה, ומסמן כי AI נחשבת לעניין של ביטחון לאומי ואוטונומיה אסטרטגית. NEOM מתוארת באופן עקבי כ"עיר מגה-עתידנית שתוכננה כולה סביב AI" וכ"חלק מרכזי באסטרטגיית חזון 2030 של הממלכה". חשוב לציין, היא מוזכרת במפורש כ"מגרש ניסויים ל-AI" עבור יישומים מתקדמים כמו מכוניות ללא נהג, מודלים חזויים לבריאות וממשל מבוסס AI, עם מטרה מפורשת של יצירת "מודלים הניתנים לייצוא למדינות מתפתחות אחרות". זה מצביע על גישה אסטרטגית מתוחכמת: ערב הסעודית ממנפת את פרויקטי הפיתוח הלאומיים השאפתניים והרחבי היקף שלה כמעבדות חיות לחדשנות AI. זה מאפשר איטרציה מהירה, הדגמה בעולם האמיתי של יכולות, ופיתוח פתרונות ניתנים להרחבה שניתן לאחר מכן למסחר ולייצא, ובכך לבסס את תפקידה של ערב הסעודית לא רק כצרכנית AI, אלא כספקית פתרונות AI משמעותית בזירה הגלובלית.

טבלה 1: יוזמות והשקעות AI מרכזיות של סעודיה (2019-2030)

| שם היוזמה | תיאור/מטרה | שחקנים/שותפים מרכזיים | השקעה מוצהרת (אם רלוונטי) | יעד/מטרה (לדוגמה, עד 2030) | סטטוס נוכחי/ציר זמן |

|---|

| חזון 2030 | אסטרטגיה לאומית לגיוון כלכלי, הפחתת תלות בנפט, וטיפוח תעשיות הייטק מבוססות AI. | ממשלת סעודיה, PIF | - | כלכלה מבוססת ידע, מנהיגות ב-AI. | מתמשך |

| אסטרטגיה לאומית לנתונים ובינה מלאכותית (NSDAI) | מפת דרכים ארוכת טווח לפיתוח מערכת אקולוגית של AI. | SDAIA | - | מקום 15 ב-AI, מקום 10 במדד נתונים פתוחים, מקום 20 בפרסומי AI. | הושקה ב-2019, מתמשך |

| פרויקט טרנסנדנס | יוזמה של 100 מיליארד דולר להאצת אימוץ AI וטכנולוגיות מתקדמות. | SDAIA, PIF | 100 מיליארד דולר | האצת אימוץ AI. | מתמשך |

| NEOM | עיר מגה-עתידנית שתוכננה סביב AI, משמשת כמעבדת ניסויים ל-AI. | ממשלת סעודיה, DataVolt | 5 מיליארד דולר (שלב ראשון עם DataVolt) | פיתוח מודלים ניתנים לייצוא לערים חכמות. | מתמשך, פעילות צפויה ב-2028 |

| HUMAIN | סטארט-אפ AI סעודי לפיתוח כלי AI גנרטיביים ומודלי שפה ערביים. | PIF, NVIDIA, AMD, Google, Amazon, Qualcomm | 10 מיליארד דולר (AMD), 5 מיליארד דולר (Amazon), 18,000 שבבי NVIDIA BG300 | ריבונות טכנולוגית ב-AI, פיתוח LLMs ערביים. | הוקמה לאחרונה, מתמשך |

| בנק הנתונים הלאומי | מאגר מרכזי לגישה וניתוח נתונים, מאפשר יישומי AI במגזרים שונים. | SDAIA | - | תמיכה ביישומי AI חוצי מגזרים. | מתמשך |

| GAIA | תוכנית מאיץ סטארט-אפים ל-AI גנרטיבי. | SDAIA | - | טיפוח מערכת אקולוגית של סטארט-אפים בתחום ה-AI. | הושקה במאי 2023 |

| Waed Ventures | זרוע הון סיכון של סעודי ארמקו להשקעה בסטארט-אפים בתחום ה-AI. | סעודי ארמקו | 100 מיליון דולר | חיזוק נוף הסטארט-אפים בתחום ה-AI. | מתמשך |

| METABRAIN (ארמקו) | מודל שפה גדול (LLM) עם 250 מיליארד פרמטרים. | סעודי ארמקו | - | הובלה בחדשנות AI. | בפיתוח |

4. עמוד השדרה של ה-AI: צוואר בקבוק גלובלי של מוליכים למחצה

הבנת שבבי AI מתקדמים ודרישות החישוב שלהם

שבבי AI מתייחסים לחומרת מחשוב מיוחדת החיונית לחלוטין לפיתוח ופריסה של מערכות בינה מלאכותית מתוחכמות. שבבים אלו קריטיים למענה לדרישה הגוברת לכוח עיבוד, מהירות ויעילות גבוהים יותר, ככל שטכנולוגיית ה-AI הופכת מורכבת ונפוצה יותר. קטגוריה רחבה זו של "שבבי AI" כוללת סוגים שונים, ביניהם יחידות עיבוד גרפיות (GPUs), מערכים ניתנים לתכנות בשטח (FPGAs) ומעגלים משולבים ספציפיים ליישומים (ASICs). כל אחד מהם תוכנן במיוחד כדי להתמודד עם דרישות החישוב המורכבות והאינטנסיביות הייחודיות של אלגוריתמי AI במהירות וביעילות. צורות מתקדמות יותר, כמו שבבים עצביים (הידועים גם כמעבדים נוירומורפיים או מאיצי AI), מתוכננים לחקות את מבנה המוח האנושי, ובכך לייעל חישובי רשתות עצביות ולהצטיין בעיבוד מקבילי. בניגוד ליחידות עיבוד מרכזיות (CPUs) למטרות כלליות, שבבי AI מתמקדים בעיקר בצד הלוגי של המחשוב, ומטפלים ביעילות בדרישות עיבוד הנתונים האינטנסיביות של עומסי עבודה של AI החורגים בהרבה מיכולתם של מעבדים מסורתיים. תכנונם משלב מספר רב של טרנזיסטורים מהירים, קטנים ויעילים יותר, מה שמאפשר להם לבצע יותר חישובים ליחידת אנרגיה, וכתוצאה מכך ביצועים מעולים וצריכת חשמל נמוכה יותר. מאפיין מובהק של שבבי AI הוא יכולתם לעיבוד מקבילי. זה מאפשר להם לבצע חישובים מרובים בו-זמנית, תכונה חיונית המאפשרת טיפול מהיר ויעיל יותר בחישובים המורכבים הנדרשים לאימון מודלי AI בקנה מידה גדול ולהסקת מסקנות בזמן אמת. ארכיטקטורה מקבילית זו חיונית לאימון מודלי למידה עמוקה המעבדים מערכי נתונים עצומים וליישומים בזמן אמת כגון נהיגה אוטונומית, זיהוי דיבור ותרגום שפות.

המורכבות והעלות העצומה של ייצור מוליכים למחצה מתקדמים

ייצור מוליכים למחצה נחשב ל"ייצור ההמוני הקשה ביותר על פני כדור הארץ", הדורש סביבות מדויקות ורגישות במיוחד. תהליך הייצור הוא מסע מורכב ורב-שלבי: הוא מתחיל בחימום חול לייצור סיליקון בטוהר גבוה, אשר לאחר מכן מתמצק למטילים גליליים. מטילים אלו נפרסים בקפידה לפרוסות דקות במיוחד, אשר עוברות ליטוש מדויק להשגת משטח ללא רבב, דמוי מראה. לאחר מכן, הפרוסות עוברות מחזורים חוזרים ונשנים של חמצון, פוטוליתוגרפיה (באמצעות ליתוגרפיה מתקדמת באולטרה סגול קיצוני (EUV) עבור התכונות הקטנות ביותר), צריבה, שיקוע, השתלת יונים וחיווט מתכתי לבניית המעגלים המורכבים של השבב שכבה אחר שכבה. מחזור שלם זה יכול לחזור על עצמו בין 40 ל-100 פעמים כדי ליצור שבב בודד. הגעה ושמירה על עמדת מנהיגות בקצה המוביל של ייצור שבבים (לדוגמה, תהליכי 3 ננומטר (נ"מ), 2 נ"מ) דורשת השקעת הון עצומה. מפעל ייצור יחיד של 3-4 נ"מ (פאב) יכול לעלות כ-20 מיליארד דולר, וחברות מובילות כמו TSMC משקיעות כ-5.5 מיליארד דולר במחקר ופיתוח (מו"פ) מדי שנה. כל דור עוקב או "צומת" הופך קשה ויקר יותר באופן אקספוננציאלי לתכנון וייצור, מה שמגדיל את הסבירות לעיכובים או תקלות. חשוב לציין כי ייעוד ה"ננומטר" (לדוגמה, "3 נ"מ", "2 נ"מ") הוא בעיקר מונח שיווקי מסחרי. הוא מסמל דור חדש ומשופר של שבבים המאופיין בצפיפות טרנזיסטורים מוגברת (דרגה גבוהה יותר של מזעור), מהירות משופרת וצריכת חשמל מופחתת, במקום לייצג ממד פיזי ממשי של הטרנזיסטורים. תהליכי ננומטר קטנים יותר מאפשרים לדחוס יותר טרנזיסטורים לאותו שטח, מה שמוביל לביצועים גבוהים יותר, צריכת חשמל נמוכה יותר ותכנוני התקנים קומפקטיים יותר. אתגרים משמעותיים נמשכים בקנה מידה זעיר זה, כולל ניהול חום יעיל והפחתת השפעות קוונטיות (כגון מנהור אלקטרונים), אשר עלולות להפריע לביצועי השבב ולאמינותו ככל שמתקרבים לגבולות הפיזיים.

המשמעות הגיאופוליטית של שרשרת האספקה הגלובלית של מוליכים למחצה ("הנפט החדש")

מוליכים למחצה זכו לכינוי "הנפט החדש" בשל חשיבותם האסטרטגית העליונה כמשאב גלובלי חיוני וההפצה הגלובלית הבלתי אחידה ביותר של יכולות התכנון והייצור שלהם. הם רכיבים הכרחיים כמעט בכל מכשיר אלקטרוני מודרני, החל מסמארטפונים וכלי רכב חשמליים ועד רובוטיקה מתוחכמת, מערכות תעשייתיות מתקדמות ויישומים צבאיים קריטיים. שוק המוליכים למחצה העולמי הוא תעשייה ענקית וצומחת במהירות, עם מכירות שהגיעו ל-574.1 מיליארד דולר בשנת 2022 וצפויות לגדול ל-716.7 מיליארד דולר בשנת 2025. ייצור מוליכים למחצה מורכב באופן יוצא דופן ותלוי באופן מהותי בשרשרת אספקה גלובלית שבה "אף מדינה אינה מספקת לעצמה". מורכבות זו והתלות ההדדית הגלובלית הופכות את שרשרת האספקה לפגיעה ביותר לשיבושים, כפי שהודגם באופן מובהק במהלך מגפת הקורונה, שגרמה לסגירות מפעלים נרחבות ולאתגרים לוגיסטיים. עבור מדינות הנמצאות בחזית תכנון וייצור מוליכים למחצה, שבבים אינם רק חיוניים כלכלית, אלא עלו למעמד של סוגיה פוליטית גלובלית קריטית. השליטה בייצור מוליכים למחצה הפכה למרכיב מרכזי בהרתעת סייבר ובאסטרטגיות ביטחון לאומי עבור מעצמות גדולות. בעוד שמוליכים למחצה מכונים בצדק "הנפט החדש" בשל חשיבותם האסטרטגית, דימוי זה עשוי למעשה להמעיט מהשבריריות הייחודית של שרשרת האספקה. הפקת נפט מרוכזת גיאוגרפית, אך זיקוקו והפצתו הגלובלית מגוונים יחסית. לעומת זאת, ייצור מוליכים למחצה מתקדמים, במיוחד עבור צמתים חדישים, מרוכז במספר מצומצם ביותר של מיקומים מיוחדים ביותר (טייוואן, דרום קוריאה) ותלוי באופן קריטי בספק יחיד ובלתי נפרד של ציוד (ASML). זה יוצר נקודת כשל יחידה ועמוקה (לדוגמה, מתחים גיאופוליטיים סביב טייוואן ) שהיא ללא ספק חריפה ומשפיעה באופן מיידי יותר מתלות אנרגטית מסורתית. המונח "נפט חדש" מרמז על סחורה מתחלפת; שבבים מתקדמים, במיוחד הדורות האחרונים, הם מיוחדים מאוד, בלתי ניתנים להחלפה בקלות, ולא ניתן לשכפל או להחליף אותם בקלות בטווח הקצר עד הבינוני. זה הופך אותם לנקודת חנק גיאופוליטית חזקה יותר.

שחקני מפתח וריכוז גיאוגרפי

השחקנים המובילים בייצור שבבים מתקדמים (לדוגמה, תהליכי 3 נ"מ, 2 נ"מ) הם בעיקר TSMC (חברת ייצור מוליכים למחצה של טייוואן) בטייוואן, Samsung Foundry בקוריאה הדרומית ואינטל בארצות הברית. TSMC היא יצרנית המוליכים למחצה הגדולה בעולם, עם נתח שוק מרשים של 59% ואחראית על נתח מדהים של 92% מהמוליכים למחצה המתקדמים ביותר בעולם. הצלחתה חסרת התקדים מיוחסת במידה רבה להשקעות עצומות במחקר ופיתוח, הקמת מתקני ייצור גדולים ויעילים, ניהול אסטרטגי נבון של שרשרת האספקה ושיתוף פעולה עמוק עם לקוחותיה המרכזיים. שלושה רבעים מיכולת ייצור השבבים העולמית מרוכזים במידה רבה במזרח אסיה, כאשר TSMC של טייוואן וסמסונג של דרום קוריאה הן השחקניות הדומיננטיות המתמחות בשבבים המתקדמים ביותר. עליונותה של טייוואן בתחום זה היא תוצאה של עשרות שנים של מדיניות תעשייתית אסטרטגית, תמיכה ממשלתית חזקה, השקעות זרות משמעותיות, דגש חזק על חינוך STEM, מערכת אקולוגית יזמית תוססת ופיתוח מכוון של אשכול תעשיית מוליכים למחצה מקיף, כגון פארק המדע של שינצ'ו. אשכול זה משלב באופן סימביוטי תכנון שבבים, הרכבה, בדיקה ויכולות ייצור מתקדמות. ASML, חברה הולנדית, מחזיקה בעמדה קריטית, כמעט מונופוליסטית, כספקית היחידה של הציוד החשוב ביותר לייצור צמתים מתקדמים אלו: מערכות ליתוגרפיה באולטרה סגול קיצוני (EUV). ללא טכנולוגיית ASML, לא ניתן לייצר שבבים מתקדמים מהדור הנוכחי באופן כלכלי. ארצות הברית, למרות שליטתה בתעשיית תכנון השבבים, מהווה רק 12% מייצור המוליכים למחצה העולמי. מתוך הכרה בפגיעות אסטרטגית זו, ארה"ב נקטה בצעדים יזומים, כולל חקיקה כמו חוק CHIPS והמדע משנת 2022, המספק מיליארדי דולרים בסובסידיות לחיזוק ייצור שבבים מקומי והפחתת התלות בייצור מעבר לים. העלות האסורה, המורכבות הקיצונית ודרישות ההון האנושי העמוקות של ייצור מוליכים למחצה מתקדמים יוצרים חסם כניסה כמעט בלתי עביר עבור שחקנים חדשים. המשמעות היא שמעצמות AI שואפות כמו ערב הסעודית יישארו ככל הנראה תלויות בענקיות ייצור שבבים קיימות בעתיד הנראה לעין, גם עם השקעות עצומות. זהו אתגר מהותי עבור כל מדינה המבקשת להגיע לריבונות מלאה ב-AI.ארה"ב ניצבת בפני דילמה אסטרטגית יסודית במרדפה אחר חוסן שרשרת אספקת המוליכים למחצה: תלותה בייצור במזרח אסיה עבור שבבים מתקדמים, החיוניים הן לכלכלתה והן לצבאה, יוצרת תלות הדדית המסבכת את תמרוניה הגיאופוליטיים ואת יעדי הביטחון הלאומי שלה. זה מחייב איזון עדין בין תחרות לשיתוף פעולה.

טבלה 2: נוף ייצור מוליכים למחצה מתקדמים גלובלי

| חברה | מדינת מוצא | תפקיד עיקרי בשרשרת האספקה | תהליך ננומטר מוביל (נוכחי/מתוכנן) | נתח שוק (אם זמין) | נקודות חוזק/הערות מרכזיות |

|---|

| TSMC | טייוואן | יצרנית שבבים (Foundry) | 3 נ"מ (N3), 2 נ"מ (N2) | 59% (Foundry), 92% (שבבים מתקדמים) | השקעות מו"פ אדירות, מתקני ייצור בקנה מידה גדול, שיתוף פעולה עם לקוחות, מובילה ב-EUV |

| Samsung Foundry | קוריאה הדרומית | יצרנית שבבים (Foundry) | 4 נ"מ, 3 נ"מ, 1.4 נ"מ (מתוכנן 2027) | - | טכנולוגיית ייצור קרובה ל-TSMC, שואפת לצמצם פערים |

| Intel | ארה"ב | יצרנית ומתכננת שבבים (IDM), יצרנית שבבים (Foundry) | Intel 4, Intel 20A (2 נ"מ), 18A (1.8 נ"מ) | - | משקיעה רבות במו"פ כדי לסגור פער, קיבלה מכונת High NA EUV ראשונה מ-ASML |

| ASML | הולנד | ספקית ציוד קריטי (ליתוגרפיה) | EUV lithography systems | ספקית יחידה של ציוד EUV קריטי | חיונית לייצור שבבים מתקדמים, השקעות כבדות מ-Samsung, Intel, TSMC |

| NVIDIA | ארה"ב | תכנון שבבים (Fabless), מובילה ב-GPUs | - | מובילה עולמית בשבבי AI (GPUs) | שבבי AI חיוניים לאימון מודלים גדולים |

| AMD | ארה"ב | תכנון שבבים (Fabless) | - | - | שיתוף פעולה עם TSMC לייצור שבבים, שותפה בפרויקטי AI סעודיים |

5. המהפך האסטרטגי של דונלד טראמפ: יצירת שותפויות AI במפרץ

הקשר ומטרת ביקוריו של טראמפ בערב הסעודית

דונלד טראמפ ערך מספר ביקורים בערב הסעודית במהלך נשיאותו, ובמיוחד את ביקורו הממלכתי הרשמי הראשון ב-20-21 במאי 2017, שם התקבל רשמית על ידי יורש העצר מוחמד בן סלמאן. ביקור נוסף ומתוקשר מאוד התרחש ב-13-16 במאי 2025, וכלל גם עצירות בקטאר ובאיחוד האמירויות הערביות (UAE). מטרתם העיקרית של ביקורים אלו, ובפרט הביקור בשנת 2025, סימנה שינוי משמעותי ומכוון ביחסים בין ארה"ב לסעודיה. היחסים, שהתמקדו היסטורית בנפט ובהגנה, עברו שינוי חד לעבר טכנולוגיה וקשרים כלכליים רחבים יותר. טראמפ שאף להגדיר מחדש את תפקידה של ארה"ב במזרח התיכון ממבטיחת ביטחון מסורתית ומתערבת חמושה לשותפה כלכלית וטכנולוגית, תוך הדגשה מפורשת של מדיניות חוץ המבוססת על "מסחר, לא כאוס". יעד מרכזי היה הבטחת עסקאות השקעה ומכירות נשק עצומות. ערב הסעודית, למשל, התחייבה להשקעה חסרת תקדים של 600 מיליארד דולר בארה"ב במהלך ארבע שנים. גישה אסטרטגית זו, המכונה "כוח דביק", שואפת לבסס השפעה אמריקאית באזור לא רק באמצעות נוכחות צבאית, אלא באמצעות מינוף כלכלי עמוק ושיתוף פעולה טכנולוגי, יצירת תלות הדדית ארוכת טווח.

ניתוח הסכמים טכנולוגיים וקשורים ל-AI שהוכרזו

הביקור במאי 2025 התאפיין ב"מפולת של הכרזות טכנולוגיות ענקיות". עסקאות אלו הוגדרו במפורש כשותפות כלכלית משותפת שנועדה לתמוך בפיתוח תשתיות AI ומחשוב בארצות הברית ובערב הסעודית כאחד.

התחייבויות השקעה כוללות: ערב הסעודית התחייבה להשקיע סך של 600 מיליארד דולר בכלכלה האמריקאית. חלק ניכר מכך כולל התחייבות של 20 מיליארד דולר מחברת DataVolt הסעודית לבניית מרכזי נתונים של AI ותשתיות אנרגיה נלוות בארצות הברית.

התחייבויות חברות טכנולוגיה אמריקאיות: חברות טכנולוגיה אמריקאיות מובילות, כולל גוגל, אורקל, סיילספורס, AMD ואובר, התחייבו יחד ל-80 מיליארד דולר עבור "טכנולוגיות טרנספורמטיביות פורצות דרך בשתי המדינות". ראוי לציין כי התחייבותה של אורקל לבדה מסתכמת ב-14 מיליארד דולר על פני תקופה של עשר שנים.

שותפויות ספציפיות מרכזיות בתחום ה-AI:

- NVIDIA ו-HUMAIN: HUMAIN, חברת חדשנות ה-AI הסעודית שהוקמה לאחרונה, יצרה שותפות עם ענקית ייצור השבבים NVIDIA לבניית מפעלי AI בערב הסעודית. מפעלים אלו צפויים להיות "מונעים על ידי מאות אלפי יחידות GPU המתקדמות ביותר של NVIDIA במהלך חמש השנים הבאות". ההזמנה הראשונית כוללת במיוחד 18,000 שבבי על של NVIDIA מסוג BG300 Grace Blackwell AI, יחד עם רשת InfiniBand, המיועדים לשמש כתשתית יסוד לאימון ופריסה של מודלי AI מתקדמים. מנכ"ל NVIDIA, ג'נסן הואנג, הדגיש את החשיבות האסטרטגית, וקבע כי "AI, כמו חשמל ואינטרנט, היא תשתית חיונית לכל אומה".

- AMD ו-HUMAIN: HUMAIN גם הודיעה על שיתוף פעולה משמעותי בהיקף של 10 מיליארד דולר עם AMD, עם תוכניות לפרוס עד 500 מגה-וואט של מערכות מבוססות AMD (המוערכות בכ-10 מיליארד דולר).

- גוגל ו-PIF/HUMAIN: גוגל משקיעה במשותף בין 5 ל-10 מיליארד דולר בפרויקטים ממוקדי AI עם קרן ההשקעות הציבורית (PIF) של ערב הסעודית, כולל הקמת מרכז AI בדמאם. מרכז זה נועד לתמוך בחברות סעודיות, אמריקאיות ואזוריות בפעילותן העסקית באמצעות כוח חישוב מתקדם. היבט קריטי בשיתוף פעולה זה הוא פיתוח מודלי AI בשפה הערבית, המטפל בפער לשוני משמעותי ביכולות AI גלובליות.

- אמזון ו-HUMAIN: אמזון משתפת פעולה עם HUMAIN כדי להשקיע יחד למעלה מ-5 מיליארד דולר בהקמת "אזור AI" פורץ דרך בערב הסעודית. יוזמה זו תביא יכולות AI חדשניות מרובות של AWS לממלכה, לצד תוכניות הכשרה מקיפות ל-100,000 אזרחים סעודים.

- קוואלקום וארמקו: קוואלקום נכנסה לשותפות עם חברת הטכנולוגיה הבת של ארמקו, תוך התמקדות ביוזמות טרנספורמציה דיגיטלית.

- הסכמים בולטים נוספים: Scale AI הודיעה על תוכניות לפתיחת משרד חדש בערב הסעודית, ויצרנית השבבים Groq מקליפורניה תבצע עבודות הסקה עבור Humain.

- שינוי מדיניות: היבט מרכזי באסטרטגיית ממשל טראמפ היה ההחלטה לבטל מסגרת מהעידן של ביידן לייצוא שבבי AI. מסגרת קודמת זו הטילה דרישות והגבלות חדשות על מדינות המפרץ לייבוא כמויות גדולות של שבבים מתקדמים. הביטול סימן גישה גמישה יותר מצד ארה"ב , ואפשר למעשה זרימה של מאות אלפי שבבי AI לאזור.

המעבר ל"כוח דביק" ומינוף כלכלי במדיניות החוץ האמריקאית

גישת מדיניות החוץ של ממשל טראמפ במזרח התיכון, ובמיוחד עם ערב הסעודית, משקפת שינוי אסטרטגי מכוון מתלות צבאית והתערבות מסורתית ("כוח חד") להתמקדות במינוף כלכלי ושיתוף פעולה טכנולוגי ("כוח דביק"). המטרה המרכזית של שינוי זה היא לבסס השפעה אמריקאית עמוקה על ידי הטמעת טכנולוגיה ותשתית כלכלית אמריקאית באזור. אסטרטגיית "הכוח הדביק" משרתת מטרה כפולה: היא שואפת להעמיק את התלות הכלכלית ההדדית עם מדינות מפתח במפרץ, ובמקביל לחזק את מעמדה האסטרטגי הגלובלי של אמריקה בעידן של תחרות מתעצמת, תוך ניסיון מפורש "לדחוק את ההשפעה הסינית" באזור. הבית הלבן ניסח במפורש את הכוונה לחפש שיתוף פעולה המבוסס על "מסחר, לא כאוס", מה שמסמן סטייה בולטת מהתניית יחסים ברפורמות פוליטיות פנימיות או ברקורד זכויות אדם. גישה עסקית זו מעדיפה התאמה אסטרטגית באמצעות תמריצים כלכליים. ממשל ארה"ב מנצל את מנהיגותה הטכנולוגית בתחום ה-AI ככלי מדיניות חוץ, תוך שימוש בגישה לשבבים מתקדמים ותשתיות AI כסוג של "כוח דביק" כדי להעמיק בריתות, להתמודד עם השפעות יריבות ולהבטיח מינוף גיאופוליטי ארוך טווח באזורים קריטיים כמו המזרח התיכון.ההחלטה של ממשל טראמפ לבטל את כלל הפצת ה-AI מתקופת ביידן ולאפשר ייצוא של "מאות אלפי שבבי AI" למפרץ מייצגת היפוך מדיניות משמעותי ומכוון. בעוד ש- מציין כי ההעברה הראשונית של 18,000 שבבים ל-HUMAIN "אינה מספיקה כדי לאיים על ההובלה האמריקאית ב-AI חזיתי", הוא גם מכיר בכך ש"יותר מכ-400,000 שבבים שווי ערך ל-H100 במהלך השנתיים הבאות יציבו חברות אלו על המסלול לבניית מרכזי נתונים בקנה מידה חזיתי". זה מצביע על סיכון מחושב: ארה"ב מאזנת את הרווחים הגיאופוליטיים המיידיים של "כוח דביק" (העמקת בריתות, התמודדות עם סין) מול הפוטנציאל של הפצת טכנולוגיה לבעלות ברית שעלולות, בעתיד הרחוק, להפוך למתחרות טכנולוגיות או, באופן מיידי יותר, להסיט טכנולוגיה רגישה ליריבים. האזכור המפורש של "נראות מוגבלת לגבי אופן השימוש של לקוחותיהם בשבבים שלהם" והצורך ב"הגנות חזקות" מדגיש מתח אינהרנטי זה ואת האתגר המתמשך של ניהול טכנולוגיות בעלות שימוש כפול. ארה"ב נוקטת בהימור אסטרטגי על ידי ליברליזציה של ייצוא שבבי AI למפרץ, תוך העדפת התאמה גיאופוליטית מיידית ומינוף כלכלי על פני בלימת טכנולוגיה קפדנית, ומקבלת רמה מבוקרת של הפצת טכנולוגיה כאמצעי להשגת יעדים אסטרטגיים רחבים יותר. רשת ההסכמים רחבה מעבר לעסקאות דו-צדדיות פשוטות, וכוללת השקעות ישירות של ענקיות טכנולוגיה אמריקאיות רבות (גוגל, אורקל, NVIDIA, AMD, אמזון, קוואלקום, סיילספורס, אובר) בתשתיות ה-AI של ערב הסעודית. המטרה המפורשת היא ליצור "מרכז AI" שיסייע לא רק לחברות סעודיות ואמריקאיות, אלא גם ל"חברות אזוריות". קנה מידה ורוחב שותפויות אלו מצביעים על מאמץ מתואם לבנות מערכת אקולוגית אזורית של AI המיושרת עם ארה"ב. מערכת אקולוגית כזו יכולה להוביל ליכולת פעולה הדדית רבה יותר של מערכות, לסטנדרטים טכנולוגיים משותפים, ולאינטגרציה עמוקה ומתמשכת יותר של כלכלות המפרץ לתחום הטכנולוגי האמריקאי הרחב יותר. זה מחזק את גישת "הכוח הדביק" על ידי יצירת רשת של תלות הדדית ושיתוף פעולה טכנולוגי החורגת מעבר להסכמים בין מדינות בודדות, ומטפחת גוש אזורי חזק יותר, ממוקד ארה"ב, בנוף ה-AI הגלובלי.

טבלה 3: הסכמי טכנולוגיה ו-AI מרכזיים בין ארה"ב לסעודיה (ממשל טראמפ)

| חברה/גוף אמריקאי | חברה/גוף סעודי | סוג ההסכם/שותפות | השקעה/שווי מוצהר (אם רלוונטי) | טכנולוגיות/תחומי מיקוד מרכזיים |

|---|

| NVIDIA | HUMAIN | אספקת שבבים, בניית מפעלי AI | מאות אלפי יחידות GPU, 18,000 שבבי NVIDIA BG300 ראשוניים | מרכזי נתונים של AI, מחשוב על AI |

| AMD | HUMAIN | שיתוף פעולה טכנולוגי | 10 מיליארד דולר, פריסת 500 מגה-וואט של מערכות AMD | מרכזי נתונים מתקדמים של AI |

| Google | PIF, HUMAIN | השקעה משותפת, הקמת מרכז AI | 5-10 מיליארד דולר | מרכז AI אזורי, פיתוח מודלי שפה ערביים (LLMs) |

| Oracle | - | השקעה טכנולוגית | 14 מיליארד דולר (על פני 10 שנים) | טכנולוגיות ענן ו-AI מתקדמות |

| Amazon | HUMAIN | שותפות "אזור AI" | 5 מיליארד דולר | יכולות AWS AI, הכשרת מיומנויות AI ל-100,000 אזרחים |

| DataVolt | - | השקעה בתשתיות AI בארה"ב | 20 מיליארד דולר | מרכזי נתונים של AI, תשתיות אנרגיה |

| Qualcomm | Aramco | שותפות טכנולוגית | - | טרנספורמציה דיגיטלית, 5G, AI, מחשוב קצה וענן |

| Scale AI | - | פתיחת משרד חדש | - | שירותי נתונים ו-AI |

| Groq | HUMAIN | שיתוף פעולה בהסקת מסקנות | - | עבודת הסקת מסקנות (AI inference) |

| (מספר חברות אמריקאיות) | (מספר חברות סעודיות) | התחייבות כוללת לטכנולוגיות טרנספורמטיביות | 80 מיליארד דולר | טכנולוגיות מתקדמות, כולל AI |

| ממשל ארה"ב | ממשלת סעודיה | ביטול הגבלות ייצוא שבבי AI | - | גישה מוגברת לשבבי AI מתקדמים |

6. מסקנות

ביקורו של דונלד טראמפ בערב הסעודית, במיוחד הביקור האחרון במאי 2025, אכן מסמן התאמה אסטרטגית משמעותית בין שתי המדינות במרדף אחר מנהיגות בבינה מלאכותית. עם זאת, התאמה זו מורכבת ומונעת על ידי מניעים שונים ופוטנציאלים לתוצאות ארוכות טווח.ערב הסעודית, באמצעות "חזון 2030" והאסטרטגיה הלאומית לנתונים ובינה מלאכותית (NSDAI), מציבה את ה-AI בליבת הטרנספורמציה הכלכלית שלה. הממלכה מפנה השקעות עתק, משיקה יוזמות בקנה מידה גדול כמו "פרויקט טרנסנדנס" ו"ניאום", ומקימה גופים ייעודיים כמו HUMAIN במטרה מפורשת להפוך למרכז AI עולמי ויצואנית פתרונות AI. פעולות אלו משקפות הבנה עמוקה כי AI היא לא רק כלי לגיוון כלכלי, אלא המנוע המרכזי שיתדלק את כלכלתה העתידית ויבסס את מעמדה הגיאופוליטי. השאיפה הסעודית לפתח יכולות AI ריבוניות, במיוחד במודלי שפה ערביים, מצביעה על הכרה בחשיבות הביטחון הלאומי והאוטונומיה הטכנולוגית. ניאום, כעיר חכמה המונעת על ידי AI, משמשת כמעבדת ניסויים לאומית ומוקד להדגמת פתרונות AI ניתנים לייצוא, ובכך מחזקת את מעמדה של סעודיה כספקית פתרונות AI.מנגד, שאיפה זו נתקלת במציאות של שרשרת אספקת שבבים גלובלית מורכבת ומרוכזת ביותר. ייצור שבבי AI מתקדמים הוא תהליך יקר להחריד, מורכב טכנולוגית ותלוי במספר מצומצם של שחקנים דומיננטיים כמו TSMC, סמסונג ואינטל, ובספקית ציוד יחידה וקריטית כמו ASML. חסמי הכניסה לתחום זה כמעט בלתי עבירים עבור שחקנים חדשים, מה שמרמז כי גם עם השקעות עתק, ערב הסעודית תישאר תלויה ביצרניות שבבים חיצוניות עבור חומרת ה-AI החיונית לה.מדיניות החוץ של ממשל טראמפ, כפי שהתבטאה בביקוריו במפרץ, משקפת שינוי אסטרטגי לעבר "כוח דביק" – מינוף כלכלי וטכנולוגי לחיזוק ההשפעה האמריקאית. ההסכמים הטכנולוגיים שנחתמו, הכוללים השקעות הדדיות בהיקף של מאות מיליארדי דולרים והעברת עשרות אלפי שבבי AI מתקדמים על ידי NVIDIA, AMD, גוגל, אמזון ועוד, נועדו לחבר את ערב הסעודית עמוק יותר למערכת האקולוגית הטכנולוגית האמריקאית. גישה זו משרתת את מטרת ארה"ב לדחוק את ההשפעה הסינית באזור ולבסס גוש אזורי המיושר טכנולוגית עם ארה"ב.ההחלטה לבטל את הגבלות הייצוא על שבבי AI למפרץ היא סיכון מחושב מצד ארה"ב. היא מאזנת בין הרווחים הגיאופוליטיים המיידיים של העמקת בריתות והתמודדות עם סין, לבין הפוטנציאל של הפצת טכנולוגיה רגישה. בעוד שהעברת שבבים בהיקף הנוכחי אינה מאיימת על ההובלה האמריקאית ב-AI חזיתי, היא מעלה שאלות לגבי ניהול סיכוני הפצה ארוכי טווח והצורך בהגנות חזקות על קניין רוחני ושימוש בטכנולוגיה.לסיכום, ביקורו של טראמפ בערב הסעודית אכן היה חלק ממטרה משותפת להאיץ את מעמדן בתחום ה-AI, אך מנקודות מבט שונות. ערב הסעודית שואפת להפוך למעצמת AI באמצעות השקעות ענק ופיתוח פתרונות AI מקומיים, אך תישאר תלויה בטכנולוגיית שבבים חיצונית. ארה"ב, מצידה, מנצלת את מנהיגותה הטכנולוגית ב-AI ככלי אסטרטגי לחיזוק השפעתה הגיאופוליטית ולניהול התחרות הגלובלית, תוך קבלת סיכונים מחושבים בהפצת טכנולוגיה. מערכת יחסים זו, המונעת על ידי תלות הדדית כלכלית וטכנולוגית עמוקה, מעצבת מחדש את דינמיקת הכוח באזור ובעולם בתחום הבינה המלאכותית.

שבבים מוליכים למחצה: עמוד השדרה של עידן הדיגיטל המודרני

שבבים מוליכים למחצה מהווים את הבסיס הטכנולוגי של כמעט כל מכשיר אלקטרוני בעולם המודרני, החל מטלפונים חכמים ומחשבים ועד כלי רכב ומערכות נשק מתקדמות. תעשייה זו, שמרכזה הגלובלי נמצא בטאיוון, הפכה לקריטית עד כדי כך שהיא מכונה "הנפט החדש" של המאה ה-21. הביקוש הגובר למעבדים מתקדמים, במיוחד לצורכי בינה מלאכותית ומחשוב אקספוננציאלי, הפך את השליטה בשרשרת האספקה של שבבים לנושא של ביטחון לאומי ויתרון גיאו-פוליטי. הטכנולוגיה המתקדמת הדרושה לייצור שבבים מתוחכמים, התלות הגלובלית בכמה חברות מובילות, והעלויות הגבוהות של פיתוח ויצור יוצרים מציאות שבה מעט מדינות בעולם מסוגלות לייצר את השבבים הכי מתקדמים, מה שהופך אותן לכוח עולמי בעל השפעה אדירה על הכלכלה והטכנולוגיה הגלובלית.

הבנת הבסיס: מה הם שבבים מוליכים למחצה

מוליך למחצה הוא חומר שיכול לתפקד כמוליך או כמבודד בהתאם לגורמים חיצוניים, מה שמאפשר לו לשמש כבסיס למחשבים ומכשירים אלקטרוניים אחרים1. המונח "מוליך למחצה" קשור היום ברובו למעגלים משולבים, שהם למעשה הבסיס הטכנולוגי של המהפכה הדיגיטלית1. חומר שיכול להוליך חשמל נקרא מוליך, וחומר שאינו יכול להוליך חשמל ידוע כמבודד - מוליכים למחצה הם חומרים שתכונותיהם נמצאות בין המוליך למבודד1. דיודה, מעגל משולב וטרנזיסטור עשויים כולם ממוליכים למחצה, והם מהווים את אבני הבניין של כל הטכנולוגיה המודרני1.ההולכה של מוליך למחצה יכולה להשתנות בהתאם לזרם או מתח המופעלים על אלקטרודת שליטה או בהתאם לעוצמת הקרינה של קרינת אינפרא-אדום, אור נראה, אולטרה-סגול או קרני רנטגן1. התכונות הספציפיות של מוליך למחצה תלויות בזיהומים - המכונים דופנטים - המתווספים אליו1. זה הופך אותו לאמצעי אידיאלי לשליטה בזרם חשמלי ובמכשירי חשמל יומיומיים1. במונחים פשוטים, מוליך למחצה הוא מתג חשמלי שניתן להפעיל ולכבות באמצעות חשמל1. רוב הטכנולוגיה המודרנית עשויה ממיליוני מתגים זעירים וקשורים זה לזה1.מעגל משולב הוא קבוצה של מעגלים אלקטרוניים הכוללים רכיבים אלקטרוניים שונים כגון טרנזיסטורים, נגדים וקבלים והחיבורים ביניהם2. רכיבים אלה חרוטים על חתיכה קטנה ושטוחה של חומר מוליך למחצה, בדרך כלל סיליקון2. מעגלים משולבים משמשים במגוון רחב של מכשירים אלקטרוניים, כולל מחשבים, טלפונים חכמים וטלוויזיות, כדי לבצע פונקציות שונות כגון עיבוד ואחסון מידע2. הם השפיעו רבות על תחום האלקטרוניקה על ידי מתן אפשרות למיניאטוריזציה של מכשירים ופונקציונליות משופרת2.

הטכנולוגיה מאחורי השבבים

תהליך הייצור של מעגלים משולבים מתרחש על פני שטח של רקיק סיליקון גבישי, שבו נוצרים מעגלים אלקטרוניים עם רכיבים כגון טרנזיסטורים3. המכשיר האלקטרוני הכולל רכיבים רבים אלה נקרא "מעגל משולב"3. הפריסה של הרכיבים מודפסת על מסכת צילום בעזרת מחשב ומוקרנת על רקיק המוליך למחצה בתהליכי הייצור3. תהליך ייצור הרקיק כולל שלבים מורכבים: תחילה מופקדת שכבה דקה שתיצור את החיווט, הטרנזיסטורים ורכיבים אחרים על הרקיק3. השכבה הדקה מצופה בפוטו-רזיסט, ואז התבנית של מסכת הצילום מוקרנת על הפוטו-רזיסט באמצעות טכנולוגיית פוטוליתוגרפיה3.הפוטו-רזיסט המפותח משמש כמסכה לחריטה כדי לעבד את השכבה הדקה לצורה של חיווט ורכיבים אחרים3. כך נוצרת שכבה אחת של המעגל, כאשר הטרנזיסטורים נוצרים בשכבה התחתונה3. תהליך דומה חוזר על עצמו, ושכבות רבות של מעגלים נוצרות זו על גבי זו3. בתהליך יצירת המעגל המשולב, יש שלבי בדיקה ומדידה כדי לבדוק אם התבניות מיוצרות כמתוכנן3. אם נמצאים פגמים, הייצור יופסק כדי להסיר את הפגמים מהתהליך ולבצע שינויים קטנים בתנאי הייצור למטרות תיקון3. יותר ממאה קוביות מוליכי למחצה מיוצרות על רקיק בודד, וכיום הרקיק הסיליקון הגדול ביותר הוא בקוטר 300 מ"מ3.

מימדי השבבים: מהננומטר לרקיק

הבנת יחידות המדידה בננומטר

ננומטר הוא ראשי תיבות של ננומטר, והוא משמש למדידת אורך במערכת המטרית כמו סנטימטרים, מטרים וכו'4. ננומטר משמש גם לחשיפת מימדים בסקלה האטומית, והוא מכונה לעתים קרובות צומת טכנולוגי או צומת תהליך בטכנולוגיה4. ננומטר אחד שווה למיליארדית של מטר, כך שלא ניתן להשתמש בננומטרים למדידת מרחקים מורחבים4. במקום זאת, הם משמשים למדידת עצמים או מכשירים מיקרוסקופיים כמו טרנזיסטורים הנמצאים ב-CPU או מבנים אטומיים4.חברות משתמשות בטכנולוגיית ננומטר כדי למדוד את המרחק בין טרנזיסטורים סמוכים במעבדים או גדלים של טרנזיסטורים המשמשים בטאבלטים, מחשבים ניידים, טלפונים וכו'4. ננומטרים מצוינים גם למדידת מימדים של מעגלים משולבים כמו מעבדי מחשב מכיוון שהם מורכבים מרכיבים זעירים4. סוגים שונים של מעבדים נמדדים באמצעות ננומטרים, וכאשר יצרנים משתמשים במספרים שונים לציון המרחק בין הטרנזיסטורים וחלקים אחרים ב-CPU4. אם המספר קטן כמו 4nm, 5nm, 7nm, 10nm וכו', זה אומר שיותר טרנזיסטורים ממוקמים באותם אזורים, מה שמאפשר מעבדים יעילים ומהירים יותר4.

מידות רקיקי הסיליקון

הקוטר של רקיקים הנמצאים כעת בשוק הם בעיקר 150 מ"מ, 200 מ"מ ו-300 מ"מ, המתאימים לרקיקי 6 אינץ', 8 אינץ' ו-12 אינץ' בהתאמה5. הזרם המרכזי הם 200 מ"מ ו-300 מ"מ, שהם רקיקי 8 אינץ' ו-12 אינץ', המהווים כ-80% משוק הרקיקים5. רקיק הוא למעשה פרוסת סיליקון או מצע, שהוא חומר הגלם הקריטי ביותר בייצור מעגלים משולבים של מוליכי למחצה5. תפקידו החשוב ביותר ברכיבים הוא לייצר ולעבד מבני רכיבי מעגל שונים על רקיקי סיליקון, ולאחר מכן להפוך אותם למוצרי IC עם פונקציות חשמליות ספציפיות5.ככל שהגודל או הקוטר גדולים יותר, כך הרקיק גדול יותר ומספר השבבים המיוצרים גדול יותר5. המטרה של הגדלת קוטר הרקיק היא להגדיל את שיעור הניצול של סיליקון חד-גבישי ולהפחית את העלות5. כאשר העלות המופחתת לא יכולה לפצות על העלות המוגברת בייצור רקיקים בקוטר גדול, אין צורך לבחור ברקיקים בגודל גדול יותר לייצור5. בנוסף, הציוד לייצור רקיקים יקר, והעלות של שדרוג כל קו הייצור גבוהה מאוד5. המסקנה היא שהתועלת המוגברת לא יכולה לקזז את עליית העלות הנגרמת מגורמים שונים, ולכן רקיק גדול יותר לא תמיד טוב יותר5.

הדומיננטיות של טאיוון ומבנה השוק הגלובלי

המנהיגות של TSMC

ברבעון השלישי של 2024, חברת טאיוון למייצור מוליכי למחצה (TSMC) רשמה נתח שוק של 64.9 אחוזים בשוק הייצור הגלובלי של מוליכי למחצה, בעוד סמסונג החזיקה ב-9.3 אחוזים מהשוק6. מבחינת הכנסות, עשרת בתי היציקה המובילים למוליכי למחצה ברחבי העולם הניבו 34.9 מיליארד דולר ברבעון השלישי של 20246. שרשרת האספקה של מוליכי למחצה יכולה להיות מחולקת לשלושה שלבים נפרדים בערך: עיצוב, ייצור והרכבה6. חברות שמבצעות את כל שלושת השלבים הללו מכונות יצרני מכשירים משולבים, כאשר דוגמאות כוללות את אינטל וסמסונג6.חברות שמעצבות רק שבבים, המכונות חברות IC ללא מפעלים, מסתמכות על יצרני שבבים, או בתי יציקה, לייצור6. TSMC, שהוקמה בשנת 1987, החליטה לא לייצר מוצרים כלשהם תחת שמה כך שהחברה לעולם לא מתחרה ישירות עם לקוחותיה6. תחת האסטרטגיה הזו, TSMC הפכה לבית היציקה הגדול ביותר למוליכי למחצה בעולם וספק מפתח לחברות טכנולוגיה גדולות6. המודל העסקי הייחודי הזה, שבו TSMC אינה מתחרה עם לקוחותיה אלא מתמחה אך ורק בייצור, איפשר לה לבנות יחסי אמון חזקים עם חברות הטכנולוגיה המובילות בעולם ולהפוך למרכז הייצור הגלובלי.

התפלגות השוק הגלובלי

על פי נתוני 2024, השוק הגלובלי של בתי יציקה למוליכי למחצה הגיע לסך כולל של 131.7 מיליארד דולר7. הנתח הגדול ביותר שייך ל-TSMC מטאיוון עם 62% מסך ההכנסות7. סמסונג מדרום קוריאה מחזיקה במקום השני עם 10% מהשוק7. תאגיד המיקרואלקטרוניקה המאוחד (UMC) מטאיוון ו-GlobalFoundries מארצות הברית מחזיקים כל אחד ב-6% מהשוק7. תאגיד הייצור הבינלאומי למוליכי למחצה (SMIC) מסין מחזיק ב-5%, בעוד שבאי הונג למוליכי למחצה מסין מחזיק ב-2%7.השורה התחתונה מראה שטאיוון דומיננטית בתחום, עם שלוש חברות טאיוואניות (TSMC, UMC, ו-VIS ו-PSMC) המהוות יחד כ-70% מהשוק הגלובלי7. הדומיננטיות הזו לא מקרית אלא תוצאה של עשרות שנות השקעה בטכנולוגיה, פיתוח מומחיות ייחודית, ויצירת אקוסיסטם שלם של ספקים וחברות תומכות. המיקום הגיאוגרפי של טאיוון, הקרוב לשווקי האסיה הגדולים, יחד עם מדיניות ממשלתית תומכת והשקעות עצומות במחקר ופיתוח, הפכו אותה למרכז הייצור הגלובלי למוליכי למחצה מתקדמים.

החשיבות הקריטית לביטחון לאומי ותעשייה

השפעת מחסור בשבבים על התעשייה

מוליכי למחצה מהווים את הבסיס של כמעט כל הטכנולוגיה המודרנית - משעונים פשוטים ועד מטוסים על-קוליים מתקדמים, כולם מסתמכים על מוליכי למחצה כדי לתפקד1. עם זאת, ייצור מוליכי למחצה אינו פשוט, והוא דורש מפעלים מיוחדים, הנקראים בתי מפעלים למוליכי למחצה, שעולים מיליוני דולרים ולוקח שנים לבנות אותם1. רקיקי המוליכי למחצה המתקדמים ביותר, שהם קטנים ומהירים יותר, יכולים להיות מיוצרים רק בשלושה עד חמישה מפעלים ברחבי העולם1. מאמצי המחקר והפיתוח המודרניים מסתמכים על גישה למחשוב בעוצמה גבוהה המופעל על ידי השבבים המתקדמים האלה1.המגפה הגלובלית הדגישה כיצד הפרעה לשרשרת האספקה של אפילו מוליכי למחצה פשוטים יכולה לגרום להשפעות אדירות1. מחסור במעגלים משולבים בסיסיים לבקרת הספק יכול להשפיע על ייצור של דברים כמו רכבים, מכונות חקלאיות או ציוד רפואי1. המעבר לאנרגיה נקייה תלוי גם מאוד במוליכי למחצה - פאנלים סולאריים הם בעצם מוליכי למחצה גדולים1. יוזמות אנרגיה ירוקה אחרות, כמו אנרגיית רוח ומכוניות חשמליות, מסתמכות גם על מוליכי למחצה כדי לשלוט בהן1. הדבר הופך את מוליכי למחצה לא רק לטכנולוגיה חשובה אלא למרכיב קריטי בכלכלה המודרנית ובמעבר לעתיד בר-קיימא.

מוליכי למחצה כ"נפט החדש"

יש השוואה מתמדת בין מוליכי למחצה לנפט כמשאב אסטרטגי, והיא מוצדקת מכמה סיבות מרכזיות. ראשית, כמו נפט במאה ה-20, מוליכי למחצה הפכו לחיוניים לכל תחום כמעט בחיים המודרניים - מתחבורה ותקשורת ועד רפואה וביטחון1. שנית, הייצור של שבבים מתקדמים מרוכז בידי מעט חברות ומדינות, בדומה לייצור נפט שמרוכז באזורים גיאוגרפיים מסוימים. שלישית, השליטה בטכנולוגיה ובייצור של מוליכי למחצה מתקדמים מעניקה יתרון גיאו-פוליטי עצום, בדומה לשליטה במאגרי נפט. מדינות ועסקים שלא יכולים לגשת לשבבים מתקדמים נשארים מאחור בתחרות הטכנולוגית והכלכלית.ההשוואה מעמיקה עוד יותר כאשר בוחנים את ההשפעות הכלכליות והפוליטיות. כמו שמחירי נפט יכולים להשפיע על כלכלות שלמות, כך גם זמינות ומחירי שבבים יכולים לקבוע את התחרותיות של תעשיות שלמות. המלחמות הסחר בין ארצות הברית לסין, למשל, מתמקדות במידה רבה בשליטה בטכנולוגיות מוליכי למחצה מתקדמות. בנוסף, הצורך הגובר בעוצמת מחשוב למטרות בינה מלאכותית, קריפטוגרפיה, וסימולציות מדעיות הופך שבבים מתקדמים לא רק לנחוץ אלא לאסטרטגי. החובה להישאר עדכני בטכנולוגיה יוצרת תלות מתמשכת, בדומה לצורך המתמיד בנפט לאנרגיה.

השפעה על תעשיית הבינה המלאכותית

הצורך בכוח מחשוב אקספוננציאלי

בינה מלאכותית מייצגת מהפכה במחשוב שדורשת עוצמת עיבוד חסרת תקדים. מודלי שפה גדולים כמו GPT וכלי בינה מלאכותית מתקדמים דורשים כוח מחשוב שגדל בקצב אקספוננציאלי. כאשר מדברים על אימון מודל בינה מלאכותית מתקדם, המשך דורש אלפי או עשרות אלפי שבבי GPU מתקדמים שעובדים במקביל במשך חודשים. השבבים הללו חייבים להיות מהמתקדמים ביותר שיש - בעלי צפיפות טרנזיסטורים גבוהה מאוד, מהירות עיבוד יוצאת דופן, ויכולת לטפל בכמויות עצומות של נתונים12.החשיבות של שבבים מתקדמים לבינה מלאכותית מתבטאת בכמה מימדים קריטיים. ראשית, מהירות האימון - מודלי בינה מלאכותית מורכבים דורשים חישובים מתמטיים מורכבים במיליארדי פעמים, וכל שיפור במהירות השבב יכול לקצר את זמן האימון מחודשים לשבועות4. שנית, יעילות אנרגטית - מרכזי נתונים המריצים מודלי בינה מלאכותית צורכים כמויות עצומות של אנרגיה, ושבבים יעילים יותר פירושם עלויות נמוכות יותר ופחות זיהום4. שלישית, קנה המידה - ככל שהמודלים הופכים מורכבים יותר, הצורך בשבבים רבים יותר הולך וגדל, מה שמדגיש את החשיבות של יצור בקנה מידה גדול ואמין1.

תלות אסטרטגית והשלכות גיאו-פוליטיות

הצורך במוליכי למחצה מתקדמים לבינה מלאכותית יוצר תלות אסטרטגית משמעותית בין מדינות וחברות טכנולוגיה. חברות כמו NVIDIA, שמייצרת שבבי GPU מובילים לבינה מלאכותית, מסתמכות כמעט לחלוטין על TSMC בטאיוון לייצור השבבים הללו67. המצב הזה יוצר נקודת חולשה אסטרטגית - אם משהו יקרה לטאיוון או ל-TSMC, כל תעשיית הבינה המלאכותית הגלובלית עלולה להיפגע קשות. זו אחת הסיבות שממשלות רבות בעולם משקיעות מיליארדי דולרים בבניית יכולות ייצור מקומיות למוליכי למחצה.המירוץ הגלובלי לעליונות בבינה מלאכותית הופך למירוץ לשליטה בשרשרת האספקה של מוליכי למחצה מתקדמים. מדינות מבינות שמי ששולט בטכנולוגיה הזו ישלט במידה רבה בעתיד הכלכלי והצבאי. ארצות הברית, למשל, מנסה להגביל את הגישה של סין לשבבים מתקדמים דרך סנקציות ובקרות יצוא, כדי לעכב את התקדמותה בתחום הבינה המלאכותית6. מצד שני, סין משקיעה עשרות מיליארדי דולרים בפיתוח יכולות ייצור עצמאיות, כדי להפחית את התלות שלה בטכנולוגיה זרה. המירוץ הזה מעצב מחדש את היחסים הבינלאומיים ויוצר גושים טכנולוגיים שונים עם יכולות שונות.

התפתחות היסטורית ומסקנות לעתיד

המהפכה הטכנולוגיה מהשנים ה-60

מעגלים משולבים החלו להיות מעשיים בזכות התקדמויות טכנולוגיות בייצור מכשירי מוליכי למחצה2. מאז המקורות שלהם בשנות ה-60, הגודל, המהירות והקיבולת של השבבים התקדמו באופן עצום, מונעים על ידי התקדמויות טכניות שמתאימות יותר ויותר טרנזיסטורים על שבבים באותו גודל2. שבב מודרני עשוי לכלול מיליארדי טרנזיסטורים בשטח בגודל של ציפורן אנושית2. התקדמויות אלה, העוקבות בערך אחרי חוק מור, הופכות את שבבי המחשב של היום לבעלי יכולת גדולה פי מיליוני פעמים ומהירות גדולה פי אלפי פעמים משבבי המחשב של תחילת שנות ה-702.למעגלים משולבים יש שלושה יתרונות עיקריים על פני מעגלים הבנויים מרכיבים נפרדים: גודל, עלות וביצועים2. הגודל והעלות נמוכים מכיוון שהשבבים, עם כל הרכיבים שלהם, מודפסים כיחידה על ידי פוטוליתוגרפיה במקום להיבנות טרנזיסטור אחד בכל פעם2. יתר על כן, מעגלים משולבים ארוזים משתמשים בחומר הרבה פחות מאשר מעגלים נפרדים2. הביצועים גבוהים מכיוון שרכיבי המעגל המשולב מחליפים במהירות וצורכים מעט כוח יחסית בגלל גודלם הקטן והקרבה שלהם2. החסרון העיקרי של מעגלים משולבים הוא העלות הראשונית הגבוהה של עיצובם והעלות הקפיטלית העצומה של בניית מפעל2.

הדרך קדימה: אתגרים ואפשרויות

העתיד של תעשיית מוליכי למחצה עומד בפני אתגרים משמעותיים וגם הזדמנויות חסרות תקדים. מבחינה טכנולוגית, ההתקרבות לגבולות הפיזיקליים של כמה שקטן ניתן לעשות טרנזיסטור מעלה שאלות על המשך תקפותו של חוק מור24. יצרנים כבר עובדים בצמתי 3 ננומטר ומתכננים להגיע ל-2 ננומטר ואפילו פחות, אך בגדלים כאלה מתחילות להופיע תופעות קוונטיות שמקשות על פעולת הטרנזיסטורים4. זה מוביל לחיפוש אחר טכנולוגיות חלופיות כמו מחשוב קוונטי, מעבדים נוירומורפיים, ואדריכלויות חישוב חדשניות שמנסות לעקוף את המגבלות הפיזיקליות2.מבחינה גיאו-פוליטית, הריכוז הקיים של הייצור בטאיוון יוצר סיכון אסטרטגי שממשלות בעולם מנסות להפחית. יוזמות כמו חוק השבבים האמריקני (CHIPS Act) שמשקיע עשרות מיליארדי דולרים בבניית יכולות ייצור מקומיות, והשקעות דומות באירופה, יפן ודרום קוריאה, מצביעים על מגמה של "רה-שורינג" של ייצור מוליכי למחצה67. עם זאת, התמחות הטכנולוגית הגבוהה והעלויות העצומות של בניית מפעלי ייצור חדישים פירושם שהתהליך הזה יארך שנים רבות ויישאר יקר מאוד12. לכן, הצפי הוא שטאיוון תמשיך להיות דומיננטית בטווח הקרוב והבינוני, אך עם תחרות גוברת מצדדים אחרים.

מסקנה

שבבים מוליכים למחצה הפכו לעמוד השדרה של הציביליזציה המודרנית, ומעמדם כ"נפט החדש" משקף את החשיבות הקריטית שלהם לכלכלה, לביטחון ולחדשנות טכנולוגית. הדומיננטיות של טאיוון בתחום, בראשות TSMC, יוצרת מצב שבו מדינה קטנה אחת שולטת בטכנולוגיה שחיונית לכל העולם המפותח. הדבר יוצר גם הזדמנויות עצומות וגם סיכונים משמעותיים, במיוחד לאור המתחים הגיאו-פוליטיים הגוברים באזור.החשיבות של מוליכי למחצה רק תגדל בעתיד, במיוחד עם התפתחות תעשיית הבינה המלאכותית שדורשת כוח מחשוב חסר תקדים. המירוץ הגלובלי לפיתוח יכולות ייצור עצמאיות, יחד עם האתגרים הטכנולוגיים של המשך הקטנת הטרנזיסטורים, יעצב את הנוף הטכנולוגי והגיאו-פוליטי לעשורים הבאים. מדינות וחברות שיצליחו לשלוט בטכנולוגיות המתקדמות ביותר יהנו מיתרון אסטרטגי משמעותי, בעוד אלה שיישארו מאחור עלולים למצוא עצמם בחסרון תחרותי קיצוני. לכן, השקעה במחקר, פיתוח ויכולות ייצור בתחום מוליכי למחצה הפכה לא רק לעניין עסקי אלא לעניין של ביטחון לאומי עבור מדינות רבות בעולם.

ביקור טראמפ בסעודיה קשור ישירות למאבק הגלובלי על שליטה בטכנולוגיית השבבים, בינה מלאכותית והגמוניה טכנולוגית. במהלך הביקור, נחתמו עסקאות ענק בין סעודיה לחברות אמריקאיות מובילות בתחום השבבים (כמו NVIDIA ו-AMD), במסגרתם סעודיה תרכוש את השבבים המתקדמים ביותר ותקים חוות שרתים ומרכזי נתונים ייעודיים לבינה מלאכותית12356.הביקור מסמן מעבר ממערכת יחסים שהתבססה בעבר על נפט ונשק, לשותפות טכנולוגית המתמקדת ב-AI ובתשתיות מחשוב מתקדמות. טראמפ הגיע עם משלחת של עשרות מנכ"לים מענקיות הטכנולוגיה האמריקאיות (כולל NVIDIA, OpenAI, IBM, אמזון, גוגל ואחרים), והציג את טכנולוגיית השבבים האמריקאית כ"נפט החדש" של המזרח התיכון36.המהלך הזה נועד לחזק את הברית האסטרטגית בין ארה"ב לסעודיה, להבטיח שהמפרץ יישען על טכנולוגיה אמריקאית (ולא סינית), ולאפשר לארה"ב שליטה והשפעה על עתיד הבינה המלאכותית באזור. סעודיה מצידה רואה בכך מנוף לגיוון הכלכלה מעבר לנפט ולביסוס מעמדה כמעצמת AI אזורית1356.בנוסף, טראמפ הודיע על כוונה לבטל מגבלות ייצוא שהוטלו בתקופת ביידן על מכירת שבבים מתקדמים למדינות זרות, מהלך שנועד להקל על עסקאות כאלה ולחזק את התעשייה האמריקאית מול התחרות הסינית34.לסיכום: ביקור טראמפ בסעודיה הוא חלק מהמאבק המעצמתי על שליטה בטכנולוגיות שבבים ובינה מלאכותית, והוא מחזק את הברית הכלכלית-טכנולוגית בין ארה"ב למדינות המפרץ, תוך ניסיון להבטיח את ההובלה האמריקאית בעידן ה"נפט החדש"123456.

מוליכים למחצה: המנוע הנסתר של כוח וקידמה גלובליים

I. מבוא: יסודות העידן הדיגיטלי

מהם שבבי מוליכים למחצה?

שבבי מוליכים למחצה הם חומרים בעלי תכונות חשמליות ייחודיות, הממוקמים בין מוליכים מצוינים (כמו נחושת או אלומיניום) לבין מבודדים (כמו גומי או זכוכית). תכונה זו מאפשרת להם לשלוט בזרימת החשמל בדיוק רב. לרוב, הם מיוצרים מסיליקון, גרמניום וגליום ארסניד, כאשר סיליקון הוא החומר הנפוץ ביותר בשל שפעו ותכונותיו האידיאליות לתהליכי CMOS מודרניים. תפקידם הבסיסי הוא לפעול כמתגים אלקטרוניים, המאפשרים או חוסמים זרם חשמלי, ובכך מהווים את עמוד השדרה של כל המכשירים האלקטרוניים המודרניים. היכולת של מוליכים למחצה להוליך חשמל תלויה בתנועה ובאינטראקציה בין שני נושאי זרם: אלקטרונים חופשיים ו"חורים" (היעדר אלקטרון). כאשר מופעלת אנרגיה תרמית על חומר מוליך למחצה, אלקטרוני ערכיות קופצים מפס הערכיות לפס ההולכה, הופכים לאלקטרונים חופשיים ומשאירים אחריהם מקומות ריקים בפס הערכיות, היוצרים חורים. תהליך זה מאפשר את זרימת הזרם החשמלי. במצבי אי-שיווי משקל, גורמים חיצוניים כמו שדות חשמליים או אור יכולים לשנות את מוליכותם, עקרון המהווה את הבסיס לפעולתם של התקנים כמו דיודות וטרנזיסטורים. קיימים שני סוגים עיקריים של מוליכים למחצה:

- מוליכים למחצה אינטרינזיים (טהורים): אלו הם חומרים טהורים, בעיקר סיליקון וגרמניום, בעלי יכולת טבעית, אך מוגבלת, להוליך חשמל כאשר הם באים במגע עם מקור חום. בטמפרטורת החדר, מוליכותם נמוכה בשל ריכוז נמוך של נושאי זרם (אלקטרונים חופשיים וחורים).

- מוליכים למחצה אקסטרינזיים (מסוממים): כדי לשפר את המוליכות, מוליכים למחצה טהורים "מסוממים" (doped) עם אטומי אי-טוהר. סימום עם אטומים פנטה-וולנטיים (בעלי חמישה אלקטרוני ערכיות) מוסיף אלקטרונים חופשיים, ויוצר מוליכי N-type (בעלי רוב של אלקטרונים). סימום עם אטומים טרי-וולנטיים (בעלי שלושה אלקטרוני ערכיות) מגדיל את מספר החורים, ויוצר מוליכי P-type (בעלי רוב של חורים). שינוי מדויק זה של התכונות החשמליות הוא קריטי ליצירת רכיבים אלקטרוניים פונקציונליים.

שבב מוליך למחצה בודד יכול להכיל מיליוני, ואף מיליארדי, טרנזיסטורים – המתגים הזעירים שהם אבני הבניין הבסיסיות של המעגל האלקטרוני. מעבר לטרנזיסטורים, שבבים משמשים במגוון רחב של יישומים ורכיבים:

- דיודות: התקני מוליכים למחצה דו-קצוותיים המאפשרים זרימת זרם חשמלי בכיוון אחד בלבד; משמשים במתגים חשמליים, לייזרים וחיישנים, בין היתר.

- טרנזיסטורים: מוליכים למחצה שיכולים להגביר או להחליף אותות חשמליים כדי לווסת זרמים חשמליים; נפוצים במתגי תאורה, מכשירי שמיעה, מיקרופונים ומצלמות.

- מיקרו-מעבדים: שבב קטן או יחידת עיבוד בתוך יחידת עיבוד מרכזית (CPU) המבצעת פונקציות אריתמטיות ולוגיות; נחשבים ל"מוח" של מחשבים, מכשירי חשמל ביתיים, סמארטפונים והתקנים מורכבים אחרים.

- דיודות פולטות אור (LEDs): מוליכים למחצה הפולטים אור כאשר זרם חשמלי עובר דרכם; משמשים בתאורת LED למנורות, שעונים דיגיטליים, רמזורים והתקנים יומיומיים אחרים.

איך נראה שבב מוליך למחצה?

התהליך מתחיל בחומר גלם נפוץ: חול עשיר בסיליקון. חול זה מחומם עד שהוא נמס לנוזל טהור במיוחד, ואז מקורר בהדרגה בתהליך התגבשות ליצירת "מטיל" גלילי של סיליקון טהור במיוחד. מטילים אלו נחתכים לפרוסות דקות במיוחד, הנקראות "פרוסות סיליקון" (wafers), שקוטרן יכול לנוע בין 25.4 מ"מ ל-450 מ"מ, ועוביין כ-0.5-0.9 מ"מ. פרוסות אלו עוברות ליטוש מדויק כדי להשיג משטח חלק ואחיד, דמוי מראה, החיוני לתהליכי המיקרו-ייצור הבאים. לעיתים, לפרוסות קטנות מ-200 מ"מ קיימות "שטוחות" (flats) או "חריצים" (notches) המסייעים לציון כיוון הגביש וסוג הסימום. על גבי פרוסות הסיליקון הללו נבנים המעגלים האלקטרוניים המורכבים באמצעות תהליך רב-שלבי. זה כולל ציפוי בשכבת בידוד, יישום שכבת חומר רגיש לאור (פוטו-רזיסט), חשיפה לאור UV דרך מסכה (פוטוליתוגרפיה) כדי להדפיס את דפוס המעגל, ואז איכול (etching) להסרת חומר לא רצוי. תהליכים אלו, יחד עם סימום (החדרת אטומי אי-טוהר) וריבוד מתכות (ליצירת חיבורים חשמליים), חוזרים על עצמם עשרות ואף מאות פעמים, שכבה אחר שכבה, עד ליצירת השבב המלא. לאחר השלמת תהליכי הייצור על הפרוסה, היא עוברת בדיקות קפדניות לזיהוי שבבים פגומים. השבבים התקינים נחתכים מהפרוסה הבודדת בתהליך הנקרא "חיתוך" (dicing). השבבים הבודדים הללו, הנקראים "dies", מוכנסים לאחר מכן לאריזה מגינה. אריזה זו מגנה על השבב מפני גורמים סביבתיים, מסייעת בפיזור חום יעיל, וכוללת פינים או מוליכים חשמליים המאפשרים חיבור ללוחות מעגלים חיצוניים. המראה הסופי של שבב ארוז הוא לרוב קופסה מלבנית או מרובעת קטנה, שחורה בדרך כלל, עם פינים מתכתיים בולטים מצידיה או מתחתיה, המוכרת לכל מי שראה רכיב אלקטרוני מודרני.

II. מזעור וחוק מור: מנוע הקידמה

מושג טכנולוגיית תהליך ננומטרית

המונח "ננומטר" (nm) הוא יחידת מידה השווה למיליארדית המטר, ובהקשר של ייצור מוליכים למחצה, הוא מתייחס לגודל הטרנזיסטורים ורכיבים אחרים על השבב. מדידות ננומטריות קטנות יותר מצביעות על עיצובי טרנזיסטורים קומפקטיים יותר, המאפשרים ליצרנים לדחוס יותר טרנזיסטורים על שבב יחיד. לדוגמה, שבב בטכנולוגיית 7 ננומטר מכיל טרנזיסטורים קטנים וצפופים יותר משבב בטכנולוגיית 14 ננומטר. חשוב להבין כי המונח "ננומטר" המשמש את יצרני השבבים (כמו "5nm" או "3nm") הוא בעיקר מונח שיווקי ואינו מצביע ישירות על מאפיין פיזי ספציפי של הטרנזיסטורים, כגון אורך שער או מרווח מתכתי, בגודל זה. במקום זאת, הוא משמש להתייחסות לדור חדש ומשופר של שבבי מוליכים למחצה מסיליקון, המציע צפיפות טרנזיסטורים מוגברת (רמת מזעור גבוהה יותר), מהירות מוגברת וצריכת חשמל מופחתת בהשוואה לדור הקודם. לדוגמה, צומת 5 ננומטר צפויה להיות בעלת אורך שער של 18 ננומטר ומרווח מתכתי צפוף ביותר של 30 ננומטר. ההתקדמות בטכנולוגיית הננומטר מביאה יתרונות משמעותיים:

- ביצועים מוגברים: טרנזיסטורים קטנים יותר מתחלפים מהר יותר, מה שמשפר את מהירות העיבוד הכוללת של השבב. שיפור ביצועים זה קריטי ליישומים כמו בינה מלאכותית (AI), מחשוב עתיר ביצועים (HPC) וגיימינג.

- צריכת חשמל נמוכה יותר: שבבים עם טרנזיסטורים קטנים יותר דורשים פחות חשמל לפעולה. יעילות זו חיונית למכשירים ניידים, שבהם חיי הסוללה הם דאגה עיקרית.

- עיצוב קומפקטי: הקטנת גודל הטרנזיסטורים מאפשרת לדחוס יותר רכיבים על שבב יחיד, מה שמוביל למכשירים קטנים יותר עם פונקציונליות משופרת.

- יעילות עלות: למרות שעלויות הפיתוח הראשוניות גבוהות, שבבים קטנים יותר מפחיתים את השימוש בחומרים ואת הוצאות הייצור לטווח ארוך.

עם זאת, מזעור גודל הטרנזיסטורים מציב גם אתגרים משמעותיים:

- מורכבות מוגברת: תכנון וייצור שבבים בקנה מידה ננומטרי דורשים טכניקות וכלים מתקדמים, מה שמעלה את העלויות הראשוניות.

- ניהול חום: טרנזיסטורים קטנים יותר מייצרים יותר חום באזור קומפקטי, מה שמחייב פתרונות קירור חדשניים.

- אפקטים קוונטיים: בקנה מידה קטן במיוחד, אפקטים מכניים קוונטיים, כמו מנהור (tunneling), יכולים להפריע לביצועי השבב ולאמינותו.

חוק מור

חוק מור הוא תצפית שקבע גורדון מור, ממייסדי פיירצ'יילד סמיקונדקטור ואינטל, בשנת 1965. הוא ציין שמספר הטרנזיסטורים במעגל משולב (IC) הכפיל את עצמו בערך כל שנה, ובהמשך תיקן את התחזית להכפלה כל שנתיים. חוק מור אינו חוק פיזיקלי, אלא תצפית אמפירית והשלכה של מגמה היסטורית. למרות שמור עצמו לא כינה את תצפיתו "חוק מור", היא הפכה לעיקרון מנחה בתעשיית המוליכים למחצה במשך כמעט 60 שנה, ושימשה לקביעת יעדי מחקר ופיתוח (מו"פ). ההשפעה של חוק מור על תעשיית המוליכים למחצה הייתה עצומה. הוא הניע חדשנות מתמדת במזעור שבבים ובדחיסת יותר ויותר טרנזיסטורים לשבבים קטנים יותר. התקדמות באלקטרוניקה דיגיטלית, כמו ירידה במחירים מותאמי איכות של מיקרו-מעבדים, עלייה בקיבולת הזיכרון (RAM ו-Flash), ושיפור בחיישנים, קשורות קשר הדוק לחוק מור. גורמים מאפשרים מרכזיים שאפשרו את המשך חוק מור כוללים:

- מעגלים משולבים (IC): המצאת שבב ה-IC המונו-ליתי מסיליקון על ידי רוברט נויס ב-1959.

- CMOS (Complementary Metal-Oxide-Semiconductor): תהליך ה-CMOS שהומצא ב-1963.

- DRAM (Dynamic Random-Access Memory): זיכרון ה-DRAM שפותח ב-1967.

- פוטו-רזיסטים מוגברים כימית וליטוגרפיה בלייזר אקסימר Deep UV: המצאות משנות ה-80 שאפשרו דיוק ורגישות גבוהים יותר בתהליך ההדפסה.

- חידושי חיבורים: חידושים כמו ליטוש כימי-מכני (CMP) וחיבורי נחושת בסוף שנות ה-90, שאפשרו שיפור בתפוקת הפרוסות ושכבות נוספות.

למרות תחזיות רבות על "מותו של חוק מור" בשל מגבלות פיזיות (כמו קושי בקירור רכיבים צפופים ואפקטים קוונטיים), התעשייה ממשיכה לחדש. כיום, מימוש חוק מור נראה שונה מבעבר, וכולל טכנולוגיות אריזה מתקדמות, חומרים חדשים וחקירת מושגים חדשים בפיזיקה. אינטל, לדוגמה, הציבה יעד להגיע לטריליון טרנזיסטורים בחבילה אחת.

טכנולוגיות תהליך מובילות ושחקני מפתח

התהליכים הננומטריים המובילים כיום בייצור שבבים נעים סביב 3 ננומטר (nm). השחקנים המרכזיים בתחום ייצור השבבים המתקדם ביותר הם:

- TSMC (Taiwan Semiconductor Manufacturing Company Limited): חברה טייוואנית המובילה כיום עם תהליך ה-N3 שלה, המשמש לייצור שבבי ה-iPhone Pro החדשים וסדרת Apple M3, וצפוי להתרחב למוצרים נוספים של AMD ו-Nvidia בהמשך השנה. TSMC היא יצרנית השבבים הגדולה ביותר עם נתח שוק של 59%, והיא פועלת במודל "פאונדרי" (foundry) בלבד, כלומר היא מייצרת שבבים עבור חברות אחרות ואינה מתחרה בהן בתכנון שבבים משלה. האריזה המתקדמת של TSMC נחשבת גם היא לפני אינטל.

- Samsung Foundry (קוריאה): טכנולוגיית הייצור של סמסונג קרובה מאוד לזו של TSMC. לפי הערכות, טכנולוגיית ה-4 ננומטר של סמסונג נמצאת שנתיים מאחורי TSMC, וה-3 ננומטר שלה נמצאת כשנה מאחור, אך הם מצפים שהפער יצטמצם כש-TSMC תיכנס לתהליך ה-2 ננומטר.

- Intel (ארה"ב): תהליך ה-Intel 4 של אינטל, פחות בשל, מציג צפיפות טרנזיסטורים ומאפייני ביצועים דומים מאוד לתהליך ה-N3 של TSMC. אינטל משקיעה רבות במו"פ כדי לסגור את הפער וטוענת שהיא תיטול את ההובלה מ-TSMC בתוך כ-18 חודשים. אינטל היא יצרנית התקנים משולבת (IDM), כלומר היא מתכננת ומייצרת שבבים בעיקר עבור עצמה, ורק לאחרונה החלה לנסות להפוך ליצרנית שבבים עבור לקוחות חיצוניים. אינטל גם קיבלה לאחרונה את מכונת הליטוגרפיה הראשונה מסוג High NA EUV מ-ASML, כחלק מאסטרטגיה לזנק קדימה עם מכונות EUV חדשות יותר.

נקודה קריטית נוספת היא חברת ASML ההולנדית, שהיא הספקית הבלעדית של הציוד החשוב ביותר לייצור צומתי הייצור המתקדמים הללו בצורה כלכלית, ובמיוחד מערכות ליטוגרפיה EUV. ללא ASML, לא ניתן לייצר שבבים מתקדמים מהדור הנוכחי. ההגעה והשמירה על חוד החנית בייצור שבבים דורשים השקעה עצומה ומספר רב של אנשים מנוסים ביותר. מפעל ייצור שבבים בטכנולוגיית 3-4 ננומטר יכול לעלות כ-20 מיליארד דולר, ו-TSMC מוציאה כ-5.5 מיליארד דולר על מו"פ בשנה. ייצור מוליכים למחצה נחשב לתהליך הייצור ההמוני הקשה ביותר על פני כדור הארץ, הדורש סביבות מדויקות ורגישות במיוחד. כל דור (צומת) עוקב הופך לקשה ויקר יותר לתכנון וייצור, עם אפשרויות מוגברות לעיכובים או תקלות.

III. הדומיננטיות של טאיוואן והמשמעות הגיאופוליטית: "הנפט החדש"

מדוע טאיוואן שולטת בייצור מוליכים למחצה מתקדמים?

טאיוואן הפכה למעצמת ייצור מוליכים למחצה בשל שילוב של גורמים אסטרטגיים ויתרונות תחרותיים, כאשר חברת TSMC (Taiwan Semiconductor Manufacturing Company Limited) עומדת בראש. TSMC, שהוקמה בשנת 1987, התפרסמה בזכות חלוציותה בטכנולוגיות תהליך חדשניות, כגון 0.25 מיקרון, 0.18 מיקרון, ובסופו של דבר 7 ננומטר, וכיום מובילה עם תהליך ה-N3 שלה. הגורמים המרכזיים לדומיננטיות של טאיוואן ו-TSMC כוללים:

- השקעות אסטרטגיות ומו"פ: TSMC מקדישה השקעות מהותיות למחקר ופיתוח. לדוגמה, בשנת 2017, היא הקדישה למעלה מ-18% מהכנסותיה למו"פ בלבד. בנוסף, היא מבצעת השקעות רחבות היקף במתקני ייצור מתקדמים, כמו מתקן ייצור פרוסות 300 מ"מ בטאינאן ומתקן 12 אינץ' בשינצ'ו, מה שמגדיל את הקיבולת ומנצל יתרונות לגודל להשגת מחירים תחרותיים.

- ניהול שרשרת אספקה ואינטגרציה ורטיקלית: TSMC שמה דגש רב על אינטגרציה ורטיקלית באמצעות מתקני הייצור ושרשרת האספקה שלה. זה מאפשר לה להפחית את התלות בספקים חיצוניים ולהגביר את השליטה על העלויות והאיכות.

- שיתוף פעולה הדוק עם לקוחות: החברה יצרה קשרים חזקים עם לקוחות מרכזיים כמו אפל וקוואלקום, מה שמאפשר לה להבין טוב יותר את צרכיהם ולהתאים במהירות טכנולוגיות תהליך לתנאי השוק המשתנים או להתאים מוצרים ספציפית ללקוחות בודדים.

- תמיכה ממשלתית ומדיניות תעשייתית: ממשלת טאיוואן הפכה את ייצור המוליכים למחצה לתעשייה העיקרית של המדינה. החל מסוף שנות ה-70, פארק המדע בשינצ'ו משך אליו אקוסיסטם הולך וגדל של חברות מוליכים למחצה ומומחיות, בסיוע תמריצים ממשלתיים ויתרונות סימביוטיים של מיקום משותף של יצרני שבבים לצד חברות המציעות תשומות, כלים ושירותים. מודל אשכול תעשייתי זה מפחית את זמן ההשבתה של המפעלים, עלויות הובלה ועבודה, ומספק מאגר מרוכז של כישרונות בתעשיית המוליכים למחצה.

- אקוסיסטם מקיף: בנוסף לייצור (fab), טאיוואן היא מובילה עולמית באריזה ובבדיקת מוליכים למחצה, וכן שחקן חשוב בתחומים כמו ייצור מצעי פרוסות (חומרי הבסיס לשבבים). אקוסיסטם זה תמך בחברות אמריקאיות רבות לאורך שרשרת האספקה של המוליכים למחצה.

אנלוגיית "הנפט/זהב החדש"

תעשיית המוליכים למחצה זכתה לכינוי "הנפט החדש" או "הזהב החדש", המשקף את חשיבותה הגלובלית העצומה ואת מעמדה ככלי פוליטי. שבבים הם ה"מוח" של כל דבר, החל מסמארטפונים וכלי רכב חשמליים ועד לוויינים ומערכות הגנה מפני טילים. הם הרכיב החיוני כמעט לכל מכשיר ושירות מודרני, והם "הלב הפועם של הכלכלה הגלובלית". החשיבות האסטרטגית של שבבים נובעת מאופיים הכפול: הם קריטיים הן לתעשיות הצרכניות והן לתעשיות הביטחוניות. אופי זה העלה אותם מנכס מסחרי לנכס אסטרטגי. שוק המוליכים למחצה העולמי הגיע למכירות של כ-574 מיליארד דולר בשנת 2022, וצפוי להגיע לטריליון דולר עד סוף העשור, מה שמדגיש את תפקידם המרכזי. האנלוגיה ל"נפט" מתחזקת בשל ריכוז הייצור והתלות הגלובלית:

- פגיעות שרשרת האספקה: שלושה רבעים מקיבולת ייצור השבבים העולמית מרוכזת במזרח אסיה, כאשר TSMC בטאיוואן וסמסונג בדרום קוריאה הן השחקניות הגדולות ביותר, המתמחות בשבבים המתקדמים ביותר. TSMC לבדה אחראית ל-92% מהשבבים המתקדמים בעולם. ריכוז זה הופך את שרשרת האספקה לפגיעה במיוחד, כפי שהודגם במחסור בשבבים במהלך מגפת הקורונה, שגרם להפסדי הכנסות של למעלה מ-500 מיליארד דולר ברחבי העולם.

- מתח גיאופוליטי: המתחים הגיאופוליטיים, במיוחד סביב טאיוואן וסין, מדגישים את הסיכון לאספקת השבבים העולמית. קיים חשש שעימות צבאי עם סין על טאיוואן עלול לנתק חלק ניכר מאספקת השבבים העולמית.

- עדיפות לאומית: מדינות מתחילות להתייחס לשבבים לא רק כסחורות, אלא כעדיפויות לאומיות. ארה"ב, למרות שהיא שולטת בתעשיית תכנון השבבים, מהווה רק 12% מייצור המוליכים למחצה העולמי. לכן, היא נוקטת בצעדים אקטיביים, כמו חוק ה-CHIPS והמדע משנת 2022, המספק מיליארדי דולרים בסובסידיות לחיזוק ייצור השבבים המקומי ולגיוון שרשרת האספקה. גם האיחוד האירופי חתם על הצהרה משותפת לפיתוח תעשיית המוליכים למחצה כולה, כולל פיתוח צומתי תהליך קטנים כמו 2 ננומטר.

- תלות ארה"ב בטאיוואן: האקוסיסטם הטאיוואני של המוליכים למחצה תמך בחברות אמריקאיות רבות לאורך שרשרת האספקה, כולל יצרני שבבים כמו מיקרון ומתקני אריזה.

- סיכונים גאו-אסטרטגיים לטאיוואן: טאיוואן עצמה עומדת בפני סיכונים גאו-אסטרטגיים לוחצים מצד סין ואסונות טבע. חלק ניכר מתעשיית המוליכים למחצה המתקדמת של טאיוואן מרוכז גיאוגרפית בשינצ'ו, הנמצאת על קו שבר סייסמי. גודלה הקטן של טאיוואן גם הופך את תעשיית המוליכים למחצה שלה לתלויה באופן מהותי בממשלות ולקוחות זרים, מה שעלול לאפשר להם להטיל דרישות על חברות טאיוואניות כמו TSMC. תלות זו יוצרת פרדוקס עבור מתכנני ההגנה של ארה"ב: יש צורך להגן על טאיוואן כדי לשמור על כלכלת ארה"ב וביטחונה הלאומי, אך הדרך היחידה להגן על טאיוואן היא על ידי שמירה על מערכות נשק התלויות באספקת מוליכים למחצה מתקדמים מהאי.

IV. כוח המיחשוב כמשנה משחק: מעבר לשדה הקרב

תפקיד כוח המיחשוב בכלי נשק מודרניים וביטחון לאומי

מוליכים למחצה הם עמוד השדרה של הכוח הקיברנטי, חיוניים למחשוב, בינה מלאכותית (AI) ומערכות צבאיות מתקדמות. הם מאפשרים את כוח המחשוב המניע כל דבר, החל מיישומים מסחריים ועד לפעולות צבאיות. שבבים מתקדמים קריטיים לבינה מלאכותית, מערכות אוטונומיות ותשתיות ביטחון לאומי. מערכות מחשוב עתירות ביצועים (HPC) – מחשבי-על המצוידים בשבבים מתקדמים כמו שבבי AI חדישים, מעבדים ו-FPGAs – מאפשרות מגוון רחב של יכולות קריטיות:

- מודלים של הרתעה גרעינית: היכולת לדמות תרחישים גרעיניים ולנתח אותם.

- ניתוח מודיעין מהיר: עיבוד כמויות עצומות של נתונים מודיעיניים בזמן אמת.

- סימולציות מטוסי קרב מהדור הבא: יצירת סביבות וירטואליות מורכבות לאימון ופיתוח.

- ניתוח נתוני מודיעין אותות: פיענוח תקשורת מוצפנת ומיון כמויות אדירות של נתונים.

- מודלים של נשק גרעיני: מחקר ופיתוח של יכולות גרעיניות.

דוגמאות ספציפיות ליישומים צבאיים של AI וכוח מחשוב:

- זיהוי ונטרול איומים: מערכות AI מסייעות באיתור וזיהוי אותות רדיו או מכ"ם ייחודיים, ובהפעלת טכנולוגיות שיבוש או יירוט. AI חיזוי יכולה לזהות חתימה אלקטרומגנטית של טיל בליסטי וליירט אותו.

- הכוונה של כלי טיס וכלי רכב מאוישים ובלתי מאוישים: כלי רכב בלתי מאוישים (מל"טים, רחפנים) דורשים יכולות AI כדי להימנע מאסונות. דורות עתידיים של מטוסי קרב וצוללות צפויים לפעול עם נחילים של כלי רכב בלתי מאוישים, הנשלטים על ידי AI.

- איסוף מודיעין: תוכנות תמלול ותרגום מבוססות AI משפרות באופן דרמטי את היכולת לנתח תקשורת בזמן אמת.

- הכנה לקרב: סימולטורים ותוכניות אימון המשתמשים ב-AI מחליפים ספרי לימוד, ומאפשרים עדכונים מיידיים ודימוי מציאותי יותר של מצבי קרב.

- מערכת הגנה משולבת: משרד ההגנה האמריקאי (DOD) מפתח מערכת מרכזית בשם Joint All-Domain Command and Control (JADC2) המשתמשת ב-AI לקישור חיישנים מכל זרועות הכוחות המזוינים לרשת מאוחדת, במטרה לשפר את הגישה לנתונים אסטרטגיים וטקטיים.

ההשקעה הגוברת ב-AI למטרות ביטחון לאומי על ידי מדינות כמו ארה"ב, רוסיה וסין, מעידה על מירוץ חימוש בתחום ה-AI. מדינות עם גישה לשבבים מתקדמים יכולות לאמן מודלים גדולים יותר, לעבד יותר נתונים ולפרוס אלגוריתמים מתוחכמים יותר, מה שמעניק להן יתרון משמעותי. ארה"ב, לדוגמה, נוקטת בצעדים יזומים לחיזוק הדומיננטיות שלה בטכנולוגיית השבבים, כולל חוק ה-CHIPS והמדע. עם זאת, התפשטות כלי נשק אוטונומיים מונעי AI מעלה חששות אתיים ואסטרטגיים, כולל שחיקת השליטה האנושית, שימוש אתי בכוח קטלני, והפוטנציאל להסלמה בלתי מכוונת בסכסוכים. התלות הגוברת באלגוריתמי קבלת החלטות מונעי AI עלולה להחמיר הטיות, להגביר שגיאות מערכתיות ולגרום לסכסוכים בלתי צפויים. חוסר במסגרות רגולטוריות ואתיות סטנדרטיות עבור לוחמת AI מחמיר את האתגרים הללו, ומחייב גישה מקיפה ושיתופית להפחתת סיכונים ושמירה על האינטרסים הביטחוניים הגלובליים.

השפעה מהפכנית על תעשיות וחיי היומיום

כוח המחשוב, המונע על ידי שבבים, חולל מהפכה בכל היבטי החברה המודרנית, והשפעתו עמוקה ורחבה.

- שירותי בריאות: טרנספורמציה דיגיטלית, המונעת על ידי טכנולוגיות לבישות, האינטרנט של הדברים (IoT) ומציאות מדומה, משנה את אספקת שירותי הבריאות ומובילה לתרבות ממוקדת מטופל. AI ומחשוב עתיר ביצועים (HPC) משפרים באופן משמעותי את דיוק האבחון, הערכות פרוגנוסטיות ותכנון טיפולי ברפואה מותאמת אישית, על ידי ניתוח מערכי נתונים ביולוגיים מורכבים. מחשוב קוונטי ו-AI מזרזים את גילוי התרופות באמצעות סימולציות מהירות, מידול מולקולרי מורכב והערכת רעילות ותכונות אחרות. בנוסף, AI משפר את ניתוח הדמיה רפואית ומאפשר ניסויים קליניים וירטואליים (in silico).

- פיננסים: AI חולל מהפכה בעולם הפיננסים. הוא מאפשר מסחר אלגוריתמי על ידי ניתוח כמויות אדירות של נתונים פיננסיים בזמן אמת, זיהוי דפוסים וקבלת החלטות מונעות נתונים, תוך ביטול רגשות והטיות אנושיות. זיהוי הונאות משופר באופן משמעותי באמצעות מודלי למידת מכונה המנתחים דפוסי עסקאות ומזהים חריגות בזמן אמת. בנקאות מותאמת אישית מתאפשרת באמצעות אלגוריתמי AI המנתחים מידע פיננסי של לקוחות ומציעים המלצות מותאמות אישית. AI גם משפר את ניהול הסיכונים על ידי חיזוי מגמות שוק והערכת הסתברויות סיכון. בנוסף, AI ממכן משימות ידניות רבות, כמו יצירת דוחות ועיבוד נתונים.

- מחקר מדעי: השילוב של למידת מכונה (ML) ומחשוב עתיר ביצועים (HPC) משנה באופן רדיקלי את המחקר המדעי. אלגוריתמי ML יכולים להתפרש על סימולציות בקנה מידה גדול ולחזות רבות במדעי החומרים, מידול אקלים וגילוי תרופות. HPC מאיץ עיבוד מערכי נתונים מורכבים, ומודלי ML מאפשרים אוטומציה בזיהוי דפוסים וניתוחים מתקדמים. במדעי האקלים, ML ו-HPC משפרים את היכולת למדל מערכות מורכבות, ו-ML יכול לשפר את ייצוג התהליכים בקנה מידה קטן מדי לרזולוציה במודלים. בתחום הגנומיקה, טכנולוגיות ריצוף מתקדמות וביואינפורמטיקה משולבות עם ML לניתוח נתונים ביולוגיים בקנה מידה גדול, חשיפת גנים הקשורים למחלות ופיתוח טיפולים ממוקדים.

- ייצור ותחבורה: AI משנה את הייצור, מביא ליעילות חסרת תקדים וגישות עסקיות חדשניות. כלי רכב אוטונומיים ורובוטיקה משולבים בתעשייה ובשדה הקרב.

- בידור וחיי היומיום: מחשבים הפכו לחלק בלתי נפרד מחיי היומיום, והם מצויים בכל מקום. הם חוללו מהפכה בתקשורת (דוא"ל, הודעות מיידיות, פלטפורמות מדיה חברתית, עבודה מרחוק), בחינוך (למידה מקוונת, כלים אינטראקטיביים) ובבידור.

V. הקשר הקריטי לבינה מלאכותית

מדוע שבבים מתקדמים קריטיים לפיתוח ופריסת AI?

התפתחות הבינה המלאכותית (AI) מתרחשת בקצב מסחרר, ובלבה עומדת מהפכת חומרה: שבבים נוירליים ומעבדי AI ייעודיים. שבבי AI, הכוללים יחידות עיבוד גרפיות (GPUs), מערכים ניתנים לתכנות בשטח (FPGAs) ומעגלים משולבים ספציפיים ליישומים (ASICs), מתוכננים במיוחד לטפל בדרישות החישוביות המורכבות והייחודיות של אלגוריתמי AI ביעילות ובמהירות. בניגוד למעבדים מסורתיים כמו מעבדי CPU כלליים, שאינם מותאמים לצרכי מחשוב AI, שבבי AI מציעים שיפורים משמעותיים בביצועים, יעילות ועלות-תועלת. הגורמים המרכזיים שהופכים שבבים מתקדמים לחיוניים עבור AI הם:

- עיבוד מקבילי מאסיבי: מודלי AI דורשים חישובים מקביליים עצומים. שבבי AI מצטיינים בביצוע חישובים מרובים בו-זמנית, תוך פיזור עומס העבודה על פני ליבות רבות. יכולת זו קריטית לאימון מודלי למידה עמוקה גדולים, המעבדים מערכי נתונים עצומים, ומפחיתה משמעותית את זמן האימון. היא גם חיונית להסקה בזמן אמת (real-time inference) ביישומים כמו נהיגה אוטונומית, זיהוי דיבור ותרגום שפות.

- יעילות ומהירות: שבבי AI משתמשים בשיטות חישוב מהירות יותר מדורות קודמים. הם דורשים פחות אנרגיה, בין היתר בזכות שיפורים בטכנולוגיית השבבים המאפשרים להם להפיץ משימות ביעילות רבה יותר. תכונות כמו חשבון בדיוק נמוך מפחיתות את צריכת האנרגיה. שבבים נוירליים, המחקים את דפוסי הירי הדלילים של המוח, משתמשים בכוח רק בעת עיבוד נתונים רלוונטיים, מה שהופך את AI לקיימת בקנה מידה גדול. מהירות זו מפחיתה את זמן ההשהיה (latency) ומאפשרת תגובות מיידיות.

- ארכיטקטורות מותאמות אישית: שבבי AI ניתנים להתאמה אישית רבה יותר וניתן לבנות אותם עבור פונקציית AI או מודל אימון ספציפי. יחידות עיבוד מיוחדות מותאמות במפורש למשימות AI כמו חישובי רשתות נוירונים, כפל מטריצות ופעולות קונבולוציה. לדוגמה, יחידת העיבוד הטנסורית (TPU) של גוגל מותאמת לפעולות טנסוריות, ומאיצה עומסי עבודה של למידה עמוקה.

- היררכיית זיכרון: עומסי עבודה של AI דורשים גישה מהירה לכמויות גדולות של נתונים. שבבי AI משתמשים בהיררכיית זיכרון רב-שכבתית הכוללת זיכרון SRAM מהיר במיוחד על השבב, זיכרון DRAM בקיבולת גבוהה מחוץ לשבב, וזיכרון ברוחב פס גבוה (HBM) להעברת נתונים מהירה.

- מדרגיות ויכולת הסתגלות: שבבים נוירליים משתלבים בצורה חלקה ממכשירי IoT זעירים ועד לחוות שרתים ענקיות, ותכנונים נוירומורפיים מאפשרים למידה תוך כדי תנועה, מה שמתאים לסביבות דינמיות כמו רובוטים הלומדים משימות חדשות בזמן אמת.

- מירוץ החימוש של AI: מדינות עם גישה לשבבים מתקדמים יכולות לאמן מודלים גדולים יותר, לעבד יותר נתונים ולפרוס אלגוריתמים מתוחכמים יותר. היכולת הזו מעניקה להן יתרון משמעותי במירוץ ה-AI העולמי, ואלו שאין להן גישה נמצאות בנחיתות משמעותית.

- עתיד ה-AI: עתיד הבינה המלאכותית תלוי במידה רבה בהמשך פיתוח שבבי AI. מגמות עתידיות כוללות מערכות היברידיות המשלבות שבבים נוירליים עם מחשוב קוונטי, וכן הטמעת AI בכל מקום (ubiquitous AI) במכשירים לבישים, בתים וערים.

VI. מסקנות: ניווט בעתיד מונע מוליכים למחצה

השבבים, אותם רכיבים זעירים ובלתי נראים ברובם, הם אבן היסוד של העידן הדיגיטלי והמנוע הנסתר המניע את הקידמה הטכנולוגית והכלכלית העולמית. הבנת מהותם, אופן פעולתם, וממדיהם הננומטריים חושפת עולם של הנדסה מדויקת וחדשנות מתמדת.ההתקדמות הבלתי פוסקת במזעור, המכונה "חוק מור", דחפה את גבולות יכולות המחשוב, אך כעת היא מתמודדת עם אתגרים פיזיים וכלכליים הולכים וגוברים. למרות זאת, התעשייה ממשיכה לחדש באמצעות טכנולוגיות אריזה מתקדמות, חומרים חדשים וחקירת עקרונות פיזיקליים חדשים, במטרה להאריך את קצב הקידמה.הריכוז הייחודי של ייצור שבבים מתקדמים בטאיוואן, ובמיוחד בחברת TSMC, יצר תלות גלובלית משמעותית. תלות זו, בשילוב עם האופי הכפול של השבבים כנכס מסחרי ואסטרטגי, העניקה להם את הכינוי "הנפט החדש". הדבר הופך את שרשרת האספקה של המוליכים למחצה לפגיעה במיוחד, ומעלה חששות גיאופוליטיים משמעותיים, במיוחד לאור המתחים סביב טאיוואן. מדינות רבות, כולל ארה"ב והאיחוד האירופי, מכירות כעת בחשיבות האסטרטגית של השבבים ומשקיעות מיליארדים בניסיון לגוון את שרשרות האספקה ולחזק את יכולות הייצור המקומיות.כוח המחשוב, המאופשר על ידי שבבים אלו, הוא ללא ספק משנה משחק בכל תחומי החיים. הוא מחולל מהפכה ביכולות הצבאיות, מאיץ את המחקר המדעי, משנה את פני שירותי הבריאות והפיננסים, ומשפר באופן דרמטי את חיי היומיום. הקשר הסימביוטי בין שבבים מתקדמים לבינה מלאכותית הוא קריטי במיוחד: שבבי AI ייעודיים, עם יכולות העיבוד המקבילי המאסיביות והארכיטקטורות המותאמות אישית שלהם, הם המפתח לפיתוח ופריסה של מודלי AI מורכבים ומתקדמים. היתרון במירוץ החימוש של AI תלוי במידה רבה בגישה לשבבים אלו.לסיכום, יציבות כלכלית וביטחון לאומי כרוכים כיום באופן עמוק בשרשראות האספקה של המוליכים למחצה. אנלוגיית "הנפט החדש" מדגישה את התחרות האסטרטגית ואת הצורך בגיוון. המשך החדשנות בטכנולוגיית השבבים חיוני עבור AI ותחומים טרנספורמטיביים אחרים. שיתוף פעולה בינלאומי ומדיניות תומכת הם הכרחיים כדי להפחית סיכונים ולהבטיח אספקה גמישה וחסינה בעתיד המונע על ידי מוליכים למחצה.