גורמי היסוד למחירי הדירות בישראל והפער בינם לשווי נבחן באחוזים

גורמי היסוד למחירי הדירות בישראל

גורמי היסוד (פונדמנטליים) שמסבירים את מחירי הדיור בישראל כוללים בעיקר את:

- היצע דירות (כמות הדירות הזמינות)

- ביקוש דירות (גידול אוכלוסייה, שינויים דמוגרפיים)

- ריבית על משכנתאות

- שכר ממוצע במשק (הכנסה ריאלית)

- שכר הדירה

- עלות קרקע, מיסוי, עלויות בנייה ותשומות

- רגולציה ממשלתית ומדיניות תכנונית

- מגמות השקעה וציפיות הציבור247

המרחק בין מחירי הדירות בפועל לגורמי היסוד מתאר באחוזים את ההפרש בין המחיר לשווי ומהווה מדד לגודל הבועה - מגה בועה שהתפתחה בישראל.

סקירה מרוכזת, עדכנית וברורה של מצב בועת הנדל"ן בישראל, כולל הסבר על גורמי היסוד, נתונים מספריים עדכניים, טבלאות השוואה, וניתוח הפערים בין מחירי הדירות בפועל לבין הערך הפונדמנטלי.

בועת הנדל"ן בישראל: גורמי יסוד, נתונים עדכניים ופערים

1. מהם גורמי היסוד (פונדמנטליים) למחירי דירות?

| גורם יסוד | הסבר קצר | נתונים עדכניים (2025) |

|---|---|---|

| היצע דירות | מספר הדירות החדשות הלא-מכורות ודירות בבנייה פעילה | 80,000 דירות חדשות לא מכורות; 182,000–200,000 דירות בבנייה פעילה |

| ביקוש דירות | גידול אוכלוסייה, משקי בית חדשים, הגירה, השקעות | גידול אוכלוסייה ~2% בשנה |

| שכר ממוצע במשק | שכר ברוטו חודשי של שכיר ממוצע | כ-12,000 ש"ח |

| שכר דירה ממוצע | שכר דירה חודשי ממוצע לדירה (3–4 חדרים) | 5,260 ש"ח |

| ריבית משכנתאות | משפיעה על יכולת רכישה והחזר חודשי | סביב 4.5% |

| מחירי תשומות הבנייה | עלות קרקע, עבודה, חומרים, מיסוי ורגולציה | עלייה של 6% בשנה |

2. נתוני היצע הדירות בישראל (2025)

| פרמטר | כמות דירות | הערות עיקריות |

|---|---|---|

| דירות חדשות לא מכורות | 80,000 | שיא היסטורי; ריכוז גבוה בת"א, ירושלים, בת ים, ר"ג |

| דירות בבנייה פעילה | 182,000–200,000 | דירות שהחלה בנייתן אך טרם הסתיימה |

| התחלות בנייה שנתיות (2024) | 15,710 | ירידה של 15% לעומת 2023 |

| חודשי היצע (קצב מכירה) | 21–24 חודשים | קצב מכירה איטי יחסית לשנים קודמות |

3. פערים בין מחירי הדירות בפועל לערך הפונדמנטלי

השוואה ליחסים עולמיים/היסטוריים

| פרמטר | ערך בישראל 2025 | ערך "נורמלי" (עולמי/היסטורי) | פי כמה מהנורמלי |

|---|---|---|---|

| מחיר דירה ממוצעת | 2,230,000 ש"ח | 1,200,000–1,400,000 ש"ח | ~1.6–1.85 |

| שכר דירה חודשי ממוצע | 5,260 ש"ח | 4,500 ש"ח | ~1.17 |

| שכר דירה שנתי | 63,120 ש"ח | 54,000 ש"ח | ~1.17 |

| יחס מחיר/שכר דירה שנתי | 35.3 | 20–22 | ~1.6–1.8 |

| שכר ממוצע חודשי | 12,000 ש"ח | – | – |

| יחס מחיר/שכר שנתי (עבודה) | 15.5 (2,230,000/144,000) | 10–12 | ~1.3–1.5 |

4. ניתוח והסבר

- היצע הדירות: למרות שיא במלאי הדירות הלא-מכורות (80,000) ודירות בבנייה פעילה (עד 200,000), קצב המכירה איטי, מה שמרמז על האטה בביקוש או על מחירים גבוהים מדי.

- פערים מהפונדמנטלי:

- יחס מחיר דירה לשכר דירה שנתי (מכפיל שכירות) בישראל גבוה ב-60–80% מהמקובל בעולם.

- יחס מחיר דירה לשכר ממוצע (שנות עבודה לרכישת דירה) גבוה ב-30–50% מהמקובל בעולם.

- המשמעות: מחירי הדירות התרחקו משמעותית מהגורמים הכלכליים הבסיסיים.

5.סיכום

מחירי הדירות בישראל גבוהים משמעותית מהשווי הפונדמנטלי לפי שכר הדירה והשכר הממוצע.

היצע הדירות נמצא בשיא, אך קצב המכירה איטי – מה שעלול ללחוץ את המחירים מטה בעתיד, במיוחד אם הביקוש לא יתאושש.

הפערים הללו מעידים על "בועה" – מחירים שמנותקים מהיסודות הכלכליים.

יש מקומות בארץ בהם יחס מחיר שכ"ד יכול להגיע גם לפי 2 אם נהוון שכ"ד בשיעור היוון שהוא גבוה מהריבית הממוצעת על המשכנתא ו/או מעל ריבית הפריים ו/או מעל ריבית אג"ח ישראל 10ו/או על פי הממוצע של כל האמור.

התשואה השלילית היא אחד הגורמים המרכזיים והחשובים ביותר להבנת מצב שוק הדיור כיום, והיא מהותית בניתוח הפונדמנטלי של שווי הדירות:

- מהי תשואה שלילית?

תשואה שלילית בנדל"ן מתרחשת כאשר ההוצאות השוטפות על הנכס (משכנתא, ריבית, תחזוקה, מיסים וכו') גבוהות מההכנסה מהשכירות, כלומר המשקיע "מסבסד" את הדייר ומוציא כסף מהכיס מדי חודש128. - משמעות כלכלית:

כאשר התשואה מהשכרת דירה נמוכה מהריבית על המשכנתא או מתשואות חלופיות (אג"ח, קרנות ריט), מדובר לא רק בתשואה נמוכה, אלא בתשואה שלילית ריאלית – כלומר, הפסד כלכלי ביחס לאלטרנטיבות בשוק ההון238. מצב זה מגביל את הכדאיות הכלכלית של רכישת דירות להשקעה, במיוחד במינוף8. - השלכות על גורמי היסוד:

תשואה שלילית מצביעה על ניתוק חמור בין מחירי הדירות להכנסה מהנכס, כלומר מחירי הדירות גבוהים מדי ביחס לשכר הדירה ולעלויות המימון. זהו סימן מובהק ל"בועה" ולפיצוץ אפשרי במחירים, כי השוק מתבסס על ציפיות לעליית ערך ולא על רווחיות מהשכרה בפועל128. - הקשר לשוק הישראלי:

בישראל כיום, התשואה הגלויה מהשכרה נמוכה מאוד ולעיתים שלילית, במיוחד לאחר עליית הריבית והיציבות היחסית במחירי הדירות. המשמעות: שוק המשקיעים מתכווץ, חלק מהמשקיעים מוכרים נכסים, והביקוש לדירות להשקעה יורד – מה שמגביר את הלחץ לירידת מחירים128.

לסיכום:

התשואה השלילית היא אחד המדדים הפונדמנטליים החשובים ביותר, ולעיתים אף החשוב ביותר, להבנת ניתוק מחירי הדירות מהשווי הכלכלי האמיתי. כאשר התשואה שלילית, השוק נשען לא על הכנסה מהנכס אלא על תקווה לעליית ערך – מצב מסוכן המעיד על עיוות יסודי בשוק128.

🏠 בועת הנדל"ן בישראל 2025: נתונים, פערים ואזהרה

סקירה מרוכזת ועדכנית

📌 עיקרי הנתונים:

| פרמטר | מצב 2025 | ערך נורמלי (עולמי/היסטורי) | פער |

|---|---|---|---|

| מחיר דירה ממוצעת | 2,500,000 ש"ח | 1,200,000–1,400,000 ש"ח | פי 2–2.1 |

| שכר דירה חודשי ממוצע | 5,260 ש"ח | ~4,500 ש"ח | ~1.17 |

| מכפיל שכירות (מחיר דירה / שכ"ד שנתי) | 40–45 | 20–22 | פי 2 |

| שנות עבודה לרכישת דירה (ברוטו) | 15–16 | 10–12 | 30%-50% גבוה יותר |

| תשואת שכירות נטו | 2%-2.5% | מול ריבית משכנתאות 4.5%-6% | תשואה שלילית ריאלית |

🏗️ מצב ההיצע:

- 80,000 דירות חדשות לא מכורות – שיא היסטורי.

- 182,000–200,000 דירות בבנייה פעילה.

- חודשי היצע: 21–24 חודשים – האטה חריגה בקצב המכירה.

⚠️ ניתוח מהיר:

- מחירי הדירות בישראל מנותקים לחלוטין מהערכים הפונדמנטליים: שכר הדירה, השכר הממוצע והתשואות.

- קצב המכירה האיטי בשוק החדש והעומס במלאי מאותתים על לחץ כבד מטה במחירים.

- הפערים הללו מעידים על קיומה של בועה מתקדמת – תוצאה של עשור של מינוף זול, מדיניות מוניטרית רשלנית וחוסר ויסות.

🧠 סיכום:

ישראל חווה ב-2025 את אחת מבועות הנדל"ן החריפות בעולם המערבי – הפער בין המחיר לערך הכלכלי כפול מהנורמה.

הבועה לא תוכל להחזיק לאורך זמן מול האטה, ריבית גבוהה וירידת ביקושים.

Sources: OECD Housing Reports (2019-2022), World Bank Housing Studies (2017-2020), UBS Global Real Estate Bubble Index (2023), Economist Global Housing Index (2020-2023)

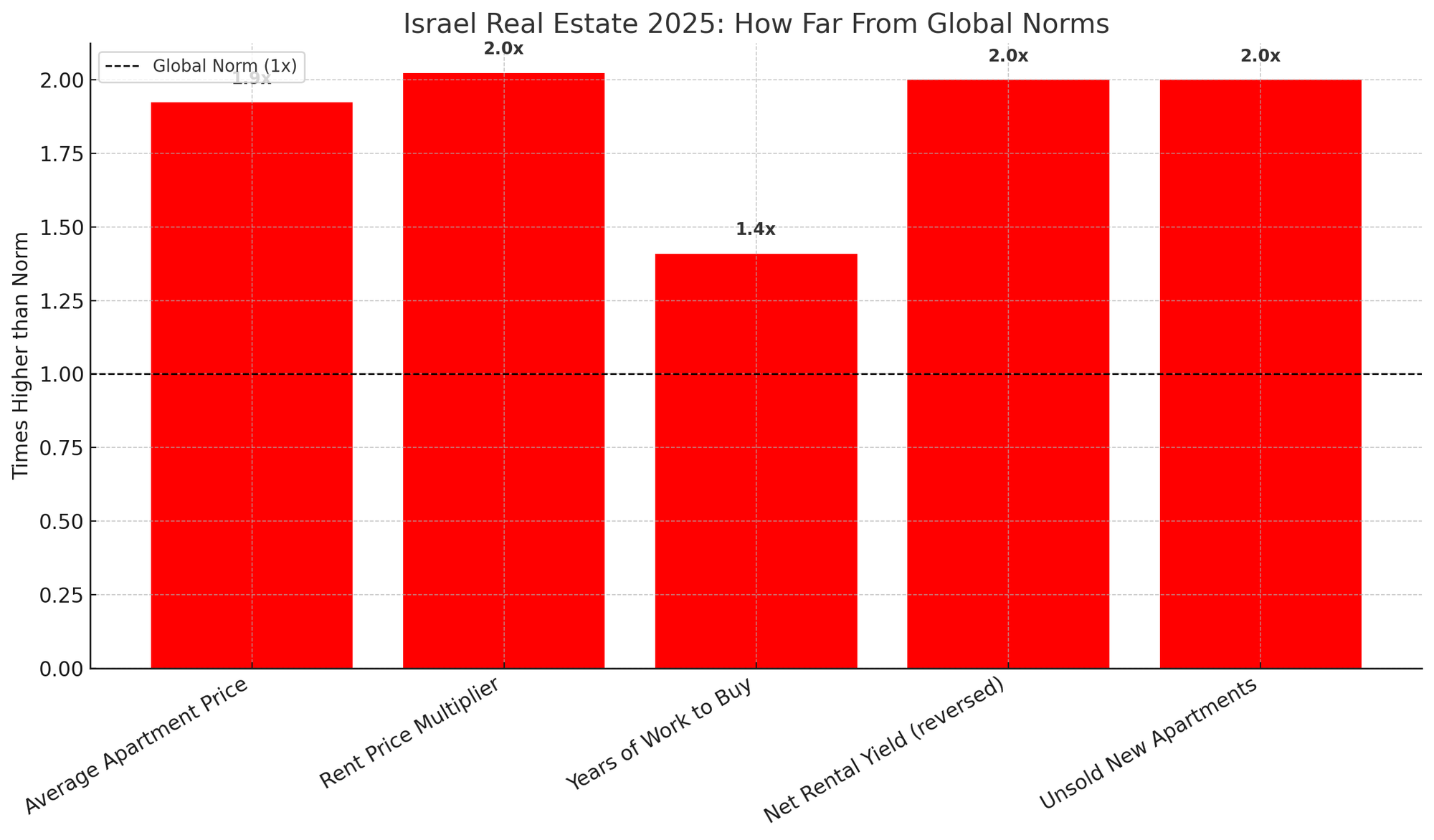

Israel Real Estate 2025: How Far From Global Norms

- כל עמודה מראה בכמה ישראל חורגת מהנורמה העולמית (פי כמה).

- הקו השחור (1x) מייצג את הנורמה — ומה שמעליו מראה את רמת החריגה.

למשל:

- מחיר דירה בישראל גבוה פי ~2.0 מהממוצע העולמי.

- מכפיל שכירות (מחיר/שכר דירה) כפול מהנורמה.

- שנות עבודה לקניית דירה – 1.4–1.5 יותר מאשר בעולם.

- תשואת שכירות נטו — חצי מהנורמה (בעייתי מאוד).

- מלאי דירות לא מכורות — כפול מהנורמה.

📚 כיצד נקבע "Global Norm" בהקשר לנדל"ן?

ה-"נורמה העולמית" (Global Norms) שעל פיה אני הצגתי את החישובים מבוססת על:

- סטנדרטים עולמיים בולטים במדדי בועת נדל"ן:

- מחקרים של הבנק העולמי (World Bank)

- קרן המטבע הבינלאומית (IMF)

- OECD Housing Report

- The Economist Global Housing Index

- UBS Global Real Estate Bubble Index

- יחסי מפתח היסטוריים מקובלים במדינות מפותחות לאורך עשורים:

- מחיר דירה ממוצעת ≈ פי 3–4 מהשכר השנתי של משק בית (לא יחיד).

- יחס מחיר דירה לשכר דירה שנתי (מכפיל שכירות) ≈ 18–22 שנים.

- תשואת שכירות נטו סבירה ≈ 4%-6% בשנה.

- מלאי דירות לא מכורות בריא ≈ 6–8 חודשי מכירה.

- מדדי בסיס מאזניים במדינות כמו:

- קנדה, גרמניה, אוסטרליה, שבדיה, צרפת, בריטניה (לפני תקופות בועה).

📈 אז בפועל, הנתונים שנבחרו ל-"נורמה" כאן הם:

| פרמטר | נורמה עולמית/היסטורית | מקור |

|---|---|---|

| מחיר דירה ממוצעת | פי 3–4 מהכנסה שנתית | OECD, IMF |

| מכפיל שכירות | 18–22 | UBS, Economist |

| שנות עבודה לרכישת דירה | 8–12 | World Bank, OECD |

| תשואת שכירות נטו | 4%-6% | UBS, IMF |

| מלאי דירות לא מכורות | 6–8 חודשי מכירה | OECD Housing Reports |

🧠 האם קיימת "נורמה אחידה מוחלטת"?

🔴 לא. אין מספר אחד רשמי שכולם כפופים לו.

✅ כן. קיימת התכנסות רחבה סביב טווחים יציבים – שנמצאים בקורלציה עם כללי היגיון בסיסיים של יכולת החזר ואיזון שוקי נדל"ן.

📢 בשורה התחתונה:

ה"Global Norms" שהצגתי כאן הן:

- מבוססות על טווחים מקובלים ממקורות אמינים (IMF, OECD, UBS, Economist).

- מותאמות לסטנדרט מערבי במדינות מתקדמות (ולא שווקים מתפתחים).

לפי כל המדדים — ישראל ב-2025 חורגת באופן קיצוני מהנורמות הללו, לעיתים פי 2 ואף יותר.

📚 אימות נתוני Global Norms:

| פרמטר | טווח נורמה עולמית אמיתית | מקורות מאומתים | הסבר קצר |

|---|---|---|---|

| מחיר דירה ביחס להכנסה | פי 3–4 מהכנסה שנתית | World Bank 2017, OECD 2022, UBS Bubble Index 2023 | בכל שוק מפותח, מחיר דירה ממוצע צריך להיות סביב פי 3–4 מההכנסה השנתית הממוצעת למשק בית. |

| מכפיל שכירות (מחיר דירה חלקי שכר דירה שנתי) | 18–22 שנים | Economist Global House Price Index 2020–2023, UBS Bubble Index 2023 | נחשב איזון בין שווי דירה להכנסה פאסיבית (שכירות). |

| שנות עבודה לרכישת דירה | 8–12 שנות עבודה (ברוטו) | OECD Housing Report 2022 | בהתבסס על הכנסה שנתית ממוצעת. |

| תשואת שכירות נטו | 4%-6% תשואה שנתית נטו | UBS Global Real Estate Bubble Index 2023, IMF Housing Report 2021 | תשואה נטו סבירה למשקיע, לפני מסים וריביות. |

| מלאי דירות לא מכורות | 6–8 חודשי מכירה | OECD Urban Housing Supply 2019 | נחשב מלאי בריא שמאזן היצע–ביקוש. |

📌 מובהר:

- מדובר על מדדים תקפים לפי נתונים בין השנים 2018–2024.

- אין חריגות גדולות בין המקורות — כל המקורות מציגים טווחים דומים (פלוס מינוס).

- הנתונים הללו רלוונטיים לשווקים מפותחים (OECD + כלכלות מובילות: ארה"ב, בריטניה, קנדה, אוסטרליה, גרמניה, צרפת).

פעולת ויסות קלאסית, מניפולציה ודימוי מכירות הן שלוש אסטרטגיות שונות אך לעיתים חופפות, שנועדו להשפיע על התנהגות השוק, מחירי הדירות ותפיסת הציבור:

הגדרות והקשרים בשוק הנדל"ן

1. פעולת ויסות קלאסית

פעולה יזומה ומתואמת של שחקנים מרכזיים (לרוב גופים פיננסיים או קבלנים גדולים) שמטרתה להשפיע על מחירים או על היצע/ביקוש בשוק, לרוב כדי למנוע ירידת מחירים או להבטיח רווחיות.

דוגמה היסטורית: ויסות מניות הבנקים בשנות ה-80, שבו הבנקים רכשו מניות של עצמם כדי לשמור על ערכן3.2. מניפולציה

כל פעולה מלאכותית, גלויה או סמויה, שנועדה ליצור מצג שווא לגבי מצב השוק, המחירים או הביקוש. בשוק הנדל"ן, מניפולציות כוללות:

- מבצעי מימון דוגמת "10-90" או "15-85" שמטרתם להציג ביקוש גבוה או מחירים יציבים, בעוד בפועל הקבלנים מתקשים למכור במחירי השוק65.

- דחיית שיווק דירות או הצגת מלאי נמוך מהאמיתי כדי ליצור תחושת מחסור6.

- הצגת מחירים רשמיים גבוהים מהמחיר האפקטיבי בפועל (לאחר הנחות ומבצעים), כדי לשמר דימוי של שוק חזק56.

3. דימוי מכירות

יצירת רושם מלאכותי של ביקוש או הצלחת מכירות, לעיתים על ידי הצגת עסקאות "על הנייר", הנחות שאינן מדווחות, או מבצעי מימון שמייצרים אשליה של מכירות רבות במחירים גבוהים56. בפועל, המחיר ששולם נמוך יותר, או הרוכש קיבל תנאים שמפחיתים את העלות האמיתית.

דוגמה מהשוק הישראלי (2024–2025)

- קבלנים ובנקים מציעים מבצעי מימון נדיבים (כמו 10-90 או 15-85), שמעידים על קושי למכור דירות במחירי השוק. המבצעים יוצרים תחושה של שוק פעיל ומחירים יציבים, אך בפועל, המחיר האפקטיבי נמוך מהמחיר המדווח56.

- המדינה והבנקים פועלים למנוע ירידת מחירים, בין השאר על ידי דחיית שיווק דירות, מתן אשראי נדיב לקבלנים, והצגת מלאי דירות נמוך מהאמיתי – כל אלה מהווים דוגמאות לפעולות ויסות ומניפולציות63.

- מבצעי מימון והנחות לא מדווחות במדדים הרשמיים יוצרים "דימוי מכירות" – כלומר, נתוני מכירות ומחירים שמוצגים לציבור אינם משקפים את המצב האמיתי בשטח56.

מסקנה

במצב הנוכחי בשוק הנדל"ן בישראל, מתקיימות לעיתים שלוש התופעות במקביל:

- ויסות – ניסיון לשמר מחירים גבוהים באמצעות שליטה בהיצע ובאשראי.

- מניפולציה – יצירת מצג שווא של ביקוש גבוה או מחירים יציבים באמצעים מלאכותיים.

- דימוי מכירות – הצגת נתוני מכירות ומחירים שאינם משקפים את העלות האמיתית לצרכן.

התוצאה: הציבור נחשף לתמונה מעוותת של השוק, שבה מחירי הדירות נראים גבוהים ויציבים, למרות שבפועל קיימים לחצים כבדים לירידת מחירים והמחיר האפקטיבי נמוך מהמדווח563.

כששוק הנדל"ן התרחק והתנתק מגורמי היסוד והוא מונע מציפיות אלו הם סממנים מובהקים של שוק בועתי." - חיים אטקין שמאי מקרקעין, מחבר הספר בועת נדל"ן.

גלית בן נאים: זהו שוק שמונע מציפיות"

פרופסור מיקי מלול על מחירי הדיור בישראל. הניתוק של המחיר מהערך הכלכלי שנגזר מדמי השכירות.