הנכסים הדיגיטליים שלנו מממנים את צמיחת הדאטה סנטרים, אך המצאה אחת בשבבים, בקירור או בחישוב מבוזר עלולה לשנות את כללי המשחק ולהפוך מתקנים יקרים לפילים לבנים. ניתוח מקצועי של צריכת החשמל, הסיכון הטכנולוגי, שיעורי ההיוון והערכת השווי של חוות שרתים.

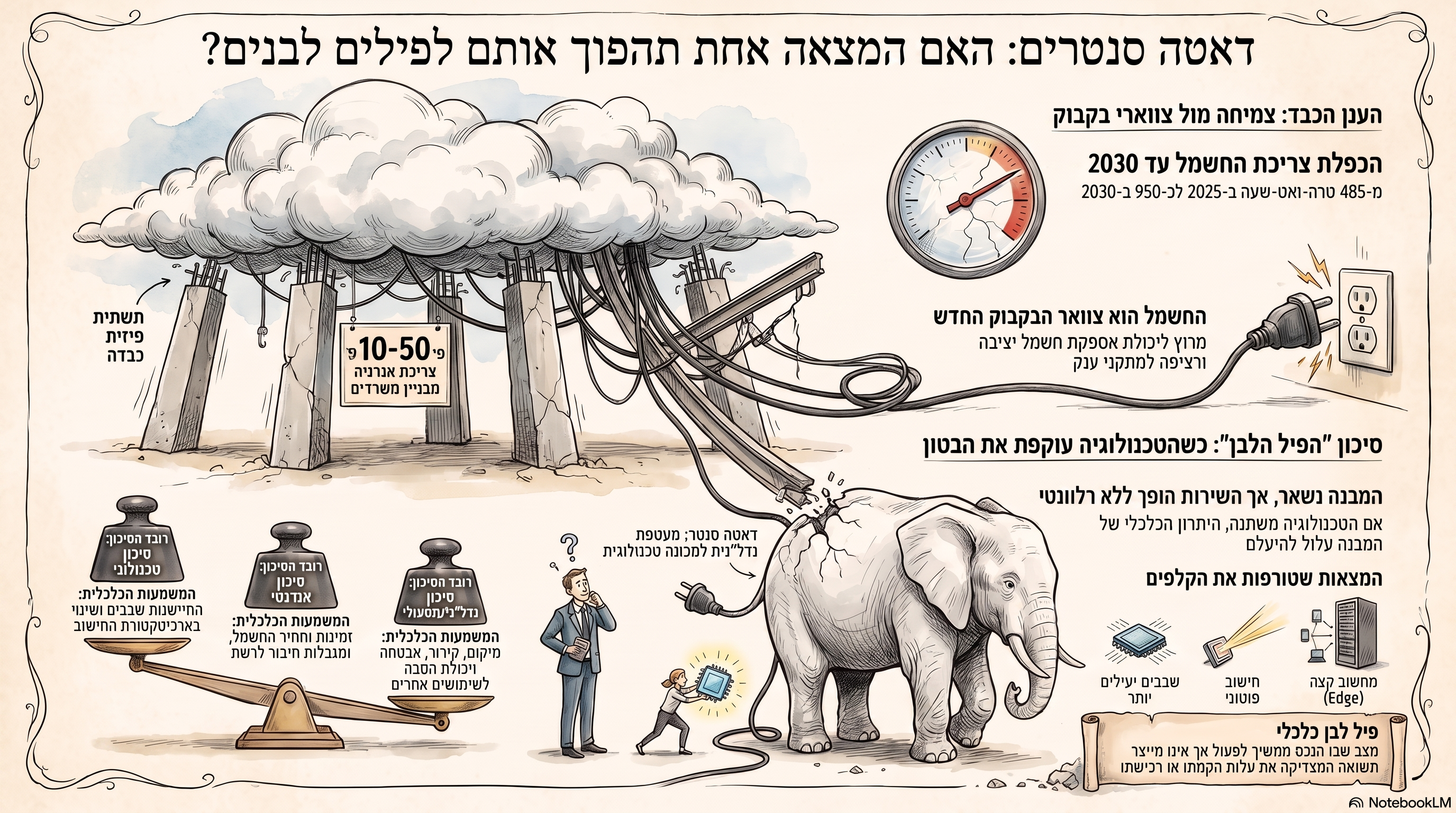

הענן הכבד: כיצד המצאה טכנולוגית אחת עלולה להפוך דאטה סנטר לפיל לבן

הנכסים הדיגיטליים שלנו צומחים בלי הפסקה, אבל מאחוריהם עומדים מבנים, תחנות כוח, מערכות קירור והשקעות עתק שעלולות להתיישן הרבה לפני תום חייהן הכלכליים

הנכסים הדיגיטליים של כל אחד מאיתנו גדלים מיום ליום.הם כוללים מסמכים, תמונות, סרטונים, תכתובות דואר אלקטרוני, אתרי אינטרנט, גיבויים, חשבונות ברשתות חברתיות, מאגרי מידע, תוכנות, מערכות ענן וכלי בינה מלאכותית שכבר כמעט אי אפשר לנהל עסק מודרני בלעדיהם.אנחנו משלמים עבור Dropbox, Google Drive, מערכות גיבוי, תוכנות כשירות, פלטפורמות בינה מלאכותית, שירותי אחסון, תעבורת מידע וכוח מחשוב.ככל שאנחנו משתמשים יותר, אנחנו מאחסנים יותר.ככל שאנחנו מאחסנים יותר, אנחנו משלמים יותר.וככל שמיליוני אנשים ועסקים עושים זאת במקביל, נוצר ביקוש עצום לדאטה סנטרים.אלא שהמונח "ענן" מטעה.הענן אינו אוויר.הוא אינו וירטואלי.הוא אינו חסר משקל.מאחורי כל תמונה, סרטון, מסמך, שאילתת בינה מלאכותית או מערכת תוכנה עומדת תשתית פיזית כבדה: קרקע, מבנה, שרתים, שבבים, כבלים, מערכות קירור, מערכות אל־פסק, גנרטורים, שנאים, תחנות משנה, קווי חשמל ולעיתים גם מתקני מים ואנרגיה ייעודיים.הענן הוא למעשה אחד ממפעלי התעשייה הגדולים והמורכבים ביותר של העידן החדש.

אנחנו מממנים את הקמת הדאטה סנטרים

הציבור נוטה לחשוב שהדאטה סנטרים מוקמים על ידי חברות טכנולוגיה ומשקיעים גדולים.זה נכון, אבל רק באופן חלקי.בפועל, כולנו מממנים את הקמתם.כל מנוי חודשי לשירות אחסון, כל תשלום למערכת בינה מלאכותית, כל רכישת תוכנה בענן וכל הגדלת נפח אחסון מייצרים הכנסה לספקיות השירותים הדיגיטליים.ההכנסות הללו מממנות:

- רכישת שרתים ושבבים;

- שכירת שטחים או הקמת חוות שרתים;

- הרחבת מערכות הקירור;

- רכישת חשמל;

- הקמת תשתיות תקשורת;

- הגדלת חיבורי החשמל;

- הקמת מתקנים חדשים.

כלומר, מיליארדי תשלומים קטנים של משתמשים הופכים להשקעות הון אדירות בתשתיות פיזיות.כך הפכו הנכסים הדיגיטליים שלנו לאחד ממנועי הביקוש המרכזיים לנדל"ן טכנולוגי ולחשמל.

עולם דיגיטלי שצומח מהר יותר מהעולם הפיזי

כאן מתגלה הסתירה הגדולה.את העולם הדיגיטלי אפשר להרחיב במהירות מסחררת.אפשר להשיק מודל בינה מלאכותית חדש בתוך חודשים.אפשר להוסיף מיליוני משתמשים למערכת תוכנה בזמן קצר.אפשר להעלות מיליארדי תמונות, סרטונים ומסמכים בלחיצת כפתור.אבל אי אפשר להקים באותו קצב תחנת כוח, תחנת משנה, קו הולכה, שנאי, מתקן אגירה או חיבור חשמל בהספק של מאות מגה־ואט.לפי התחזית המעודכנת של סוכנות האנרגיה הבינלאומית, צריכת החשמל העולמית של דאטה סנטרים צפויה לעלות מכ־485 טרה־ואט־שעה בשנת 2025 לכ־950 טרה־ואט־שעה בשנת 2030. מדובר כמעט בהכפלה בתוך חמש שנים, כאשר צריכת החשמל של מתקנים הממוקדים בבינה מלאכותית צפויה לגדול בקצב מהיר אף יותר.סוכנות האנרגיה הבינלאומית העריכה גם כי קצב הגידול בצריכת החשמל של דאטה סנטרים עד 2030 גבוה פי ארבעה ויותר מקצב הגידול בצריכת החשמל של יתר ענפי המשק העולמי.בארצות הברית צרכו דאטה סנטרים כ־4.4% מכלל צריכת החשמל בשנת 2023. משרד האנרגיה האמריקאי העריך כי שיעורם עשוי להגיע לכ־6.7% עד 12% עד שנת 2028, בהתאם לקצב הגידול ולתרחישי הביקוש.דאטה סנטר הוא גם אחד מסוגי המבנים עתירי האנרגיה ביותר. לפי משרד האנרגיה האמריקאי, צריכת האנרגיה ליחידת שטח בדאטה סנטר עשויה להיות גבוהה פי 10 עד פי 50 מזו של בניין משרדים מסחרי רגיל.

צוואר הבקבוק כבר אינו רק השבב. הוא החשמל

במשך שנים התמקד המרוץ הטכנולוגי בכוח העיבוד.מי ייצר את השבב המהיר ביותר?מי יצליח להכניס יותר טרנזיסטורים לשטח קטן יותר?מי יפעיל מודלים גדולים יותר?אבל ככל שכוח המחשוב גדל, כך גדלה גם בעיית ההפעלה.השבב אינו עובד בחלל ריק.הוא צורך חשמל, פולט חום ודורש קירור.הוא דורש אספקה רציפה, איכותית ויציבה.הוא דורש גיבוי.הוא דורש תקשורת.הוא דורש סביבה מבוקרת.משרד האנרגיה האמריקאי דיווח כבר בשנת 2024 על בקשות חיבור למתקני ענק בהספקים של 300 עד 1,000 מגה־ואט, כאשר עומסים אלה מותחים את יכולת רשתות החשמל לספק חיבורים בקצב המבוקש.במילים פשוטות: המלחמה של עידן הבינה המלאכותית אינה רק על היכולת לייצר את השבב המתקדם ביותר.היא גם על היכולת לספק לו חשמל.

ומה קורה בישראל?

גם בישראל מתחיל משק החשמל להבין כי מדובר לא רק בענף נדל"ן או טכנולוגיה, אלא בסוגיה מערכתית.בדוח משק החשמל לשנת 2024 הוערכה צריכת החשמל של חוות השרתים בישראל בכ־0.5% מהצריכה המשקית. אלא שמדובר רק בנקודת הפתיחה, לפני מימושם של פרויקטים רבים המצויים בשלבי תכנון, הזמנת חיבור והקמה.במסמכי מדיניות שפורסמו בשנת 2026 הודגש כי משק החשמל נדרש לאזן בין החובה לספק חשמל לציבור כשירות חיוני לבין העומס המשמעותי שיוצרות חוות השרתים. עוד צוין כי חלק מצורכי חוות השרתים לא נלקחו בעבר בחשבון במסגרת תוכניות פיתוח הרשת, ולכן נדרשת התאמה של התכנון המשקי.במקביל, הכנסת קידמה בשנת 2026 מהלך להגדרת חוות שרתים לבינה מלאכותית כתשתית לאומית, כאשר ההגדרה מתייחסת למתקנים שבהם הספק החשמל המשמש את כוח העיבוד עומד על 50 מגה־ואט לפחות.הדבר ממחיש את גודל השינוי.לא מדובר עוד במחסן עם כמה ארונות מחשבים.מדובר בתשתית לאומית, בעלת השפעות על משק החשמל, התכנון, הסביבה, זמינות הקרקע, הביטחון והצרכן הביתי.

ואז מגיעה השאלה שהמשקיעים אינם אוהבים לשאול

האם כל הדאטה סנטרים שנבנים כיום אכן יהיו נחוצים בעוד עשר, חמש־עשרה או עשרים שנה?התשובה אינה מובנת מאליה.הביקוש לדאטה עשוי להמשיך לגדול.הביקוש לבינה מלאכותית עשוי להמשיך לגדול.הביקוש לכוח מחשוב עשוי לגדול פי כמה.אבל אף אחת מההנחות הללו אינה מבטיחה שנמשיך לספק את כוח המחשוב באותה דרך, באותם מבנים ובאותם מיקומים.זו בדיוק הטעות שבה עלול שוק ההשקעות ליפול:לבלבל בין צמיחת השירות לבין שמירת שוויו של הנכס המספק אותו כיום.

די בהמצאה גאונית אחת כדי לטרוף את הקלפים

פריצת דרך טכנולוגית אחת יכולה לשנות את כל משוואת הדאטה סנטרים.אין פירוש הדבר שכל חוות השרתים ייעלמו ביום אחד.אבל שינוי טכנולוגי מהותי יכול לשנות באופן דרמטי את כמות החשמל, השטח, הקירור וההון הנדרשים לכל יחידת כוח מחשוב.הפריצה עשויה להגיע מכיוונים שונים.

1. שבבים יעילים משמעותית

שבב חדש שיספק פי כמה כוח עיבוד לכל ואט חשמל עשוי להקטין את הצורך בשטחי שרתים, בקירור ובחיבורי חשמל.במקרה כזה, מתקן שתוכנן להכיל אלפי שרתים עשוי להיות גדול, יקר ומסורבל ביחס לטכנולוגיה החדשה.

2. חישוב אופטי ופוטוני

מערכות חישוב פוטוניות שואפות לבצע חלק מפעולות העיבוד באמצעות אור במקום באמצעות זרימת אלקטרונים במעגלים רגילים.מחקרים עדכניים מצביעים על הפוטנציאל של חישוב פוטוני להציע יעילות אנרגטית, רוחב פס ומהירות גבוהים יותר, בין היתר משום שהוא עשוי להפחית חלק מהחום וההפסדים החשמליים המאפיינים מערכות אלקטרוניות. עם זאת, מדובר עדיין בתחום מתפתח, והיכולת להפוך את ההבטחות למערכות מסחריות רחבות היקף טרם הוכחה במלואה.

3. מעבר לחישוב קצה

חישוב קצה, Edge Computing, מעביר חלק מהעיבוד מהענן המרכזי אל מכשירי הקצה או אל מתקנים קטנים הקרובים למשתמשים.במקום לשלוח כל נתון לדאטה סנטר מרכזי, אפשר לעבד חלק מהמידע בטלפון, ברכב, במצלמה, במפעל, בתחנת תקשורת או במרכז חישוב אזורי.NIST מציין כי עיבוד נתונים מקומי או במרכז קצה סמוך יכול לשפר ביצועים, להפחית תעבורת רשת ולאפשר הרחבה מדורגת של יכולת החישוב.מעבר כזה לא יבטל את הצורך בענן, אך הוא עשוי לשנות את היחס בין חוות ענק מרכזיות לבין מערכות מבוזרות.

4. קירור חדשני

דאטה סנטרים משקיעים סכומי עתק במערכות קירור.מעבר מקירור אוויר לקירור נוזלי, קירור ישיר לשבב, טבילה בנוזל או טכנולוגיה שטרם הומצאה עשוי לשנות את תכנון המבנה, את גובה הקומות, את שטחי המערכות ואת צריכת החשמל.מתקן שנבנה סביב מערכת קירור מסוימת עלול לדרוש השקעות כבדות כדי להתאים את עצמו לדור הטכנולוגי הבא.

5. אחסון בעל צפיפות גבוהה בהרבה

פריצת דרך בטכנולוגיות אחסון עשויה לאפשר שמירת כמויות מידע גדולות פי עשרות או מאות באותו נפח פיזי.במקרה כזה, שטחים עצומים שתוכננו לארונות אחסון עשויים להפוך לעודפים.

6. שינוי בארכיטקטורת הבינה המלאכותית

המודלים הקיימים דורשים כיום כוח חישוב עצום.אבל ייתכן שבעתיד יפותחו מודלים קטנים, יעילים וממוקדים יותר, שיבצעו את אותה משימה בשבריר מהמשאבים.כבר כיום מתקיים מרוץ לא רק להגדלת המודלים, אלא גם להקטנתם, לדחיסתם ולהפעלתם על מכשירים מקומיים.אם המודל העתידי ידרוש פחות חישוב, פחות זיכרון ופחות תעבורה, תחזיות הביקוש המבוססות על הטכנולוגיה הנוכחית עלולות להתברר כמופרזות.

זו אינה תחזית טכנולוגית. זו שאלת סיכון שמאית

אינני טוען שאני יודע איזו טכנולוגיה תנצח.גם אינני טוען שכל הדאטה סנטרים יהפכו לפילים לבנים.הטענה המקצועית היא אחרת:מי שמעריך דאטה סנטר כאילו מדובר במבנה תעשייה או לוגיסטיקה רגיל, עלול להחמיץ את הסיכון העיקרי של הנכס.הדאטה סנטר הוא מעטפת נדל"נית למכונה טכנולוגית.הערך הכלכלי שלו אינו נובע מהקירות ומהגג בלבד.הוא נובע מהיכולת שלו לספק שירות טכנולוגי תחרותי.אם הטכנולוגיה משתנה, ייתכן שהמבנה ימשיך לעמוד, אבל היתרון הכלכלי שלו ייעלם.

השרתים מתחלפים. הבטון נשאר

יש הבדל מהותי בין הציוד לבין הנכס.את השרתים אפשר להוציא ולהחליף.את השבבים אפשר לשדרג.את התוכנה אפשר לעדכן.אבל קשה יותר לשנות:

- את מיקום האתר;

- את מעטפת המבנה;

- את גובה הקומות;

- את עומסי הרצפה;

- את חיבור החשמל;

- את פריסת מערכות הקירור;

- את מבנה תחנת ההשנאה;

- את מערכות הגיבוי;

- את מגבלות התכנון;

- את מערך התקשורת;

- את התלות ברשת הארצית.

כאן טמון הסיכון לנכס תקוע.הציוד מתיישן במהירות, בעוד שהמבנה, התשתיות והחוב ממשיכים להתקיים.

שוכר חזק אינו מבטל סיכון טכנולוגי

חלק מהמשקיעים מניחים כי חוזה ארוך עם חברת טכנולוגיה או ענן גדולה הופך את ההשקעה לבטוחה.זו הסתכלות חלקית.שוכר חזק מפחית סיכון אשראי.הוא אינו מבטל:

- סיכון התיישנות;

- סיכון אי־חידוש החוזה;

- סיכון לירידה בדמי השכירות בתום החוזה;

- סיכון להשקעות התאמה;

- סיכון לעליית עלויות החשמל;

- סיכון לשינוי רגולטורי;

- סיכון למחסור בחיבורי חשמל;

- סיכון לכך שהנכס לא יתאים לדור הבא של הציוד;

- סיכון לכך שלא יימצא שוכר חלופי.

חוזה חזק יכול להגן על תזרים המזומנים בתקופת השכירות.הוא אינו מבטיח ערך גרט, ערך שיורי או שווי בתום התקופה.

מדוע שיעור ההיוון חייב להיות גבוה יותר?

שיעור היוון אינו רק מחיר הכסף.הוא אמור לשקף את מכלול הסיכונים הכרוכים בתזרים העתידי.בדאטה סנטר קיימים לפחות חמישה רבדים שונים של סיכון:

| רובד הסיכון | המשמעות הכלכלית |

|---|---|

| סיכון נדל"ני | מיקום, תכנון, קרקע, מיסוי, נגישות והיתרים |

| סיכון תפעולי | קירור, גיבוי, תקשורת, אבטחה ותחזוקה |

| סיכון אנרגטי | זמינות חשמל, מחיר החשמל, מגבלות רשת וחיבור |

| סיכון טכנולוגי | התיישנות שבבים, שינוי בצפיפות החישוב ובארכיטקטורה |

| סיכון שוק | תחרות, ביקוש, שוכרים חלופיים ומחירי שירותי הענן |

לכן אין די לקחת חוזה שכירות ארוך, להוון את דמי השכירות בשיעור המקובל בנכסי לוגיסטיקה ולכנות את התוצאה "שווי".הגישה הזו עלולה לייצר אשליה של יציבות.חוות שרתים מחייבת שיעור היוון הכולל פרמיית סיכון טכנולוגית, תפעולית ואנרגטית.במקרים מסוימים יש צורך גם בתקופת תחזית קצרה יותר, ערך שיורי שמרני יותר והפחתה מואצת של רכיבי הנכס.

לא כל רכיבי הדאטה סנטר מתיישנים באותו קצב

אחת הטעויות האפשריות היא לייחס לכלל המתחם אורך חיים כלכלי אחיד.בפועל, לכל רכיב מחזור חיים שונה:

- הקרקע עשויה לשמור על ערכה;

- המבנה עשוי להתאים לשימושים אחרים באופן חלקי בלבד;

- מערכות החשמל עשויות להישאר רלוונטיות, אך לדרוש התאמות;

- מערכות הקירור עשויות להתיישן;

- השרתים והשבבים מתחלפים במהירות;

- מערכות התקשורת מתעדכנות;

- רישיונות וחיבורים עשויים להיות בעלי ערך עצמאי;

- חוזה השכירות עשוי להסתיים שנים לפני תום חייו הפיזיים של המבנה.

לכן יש להפריד בין ערך הקרקע, ערך המבנה, ערך התשתיות, ערך הציוד, ערך החיבור לחשמל וערך ההתקשרות החוזית.מי שמאגד הכול לתשואה אחת ולשיעור היוון אחד עלול להסתיר את מוקדי הסיכון.

שאלת ההסבה: מה נשאר ביום שאחרי?

בכל הערכת שווי של דאטה סנטר יש לבחון לא רק כיצד הוא פועל היום, אלא גם מה ניתן לעשות איתו אם השימוש הנוכחי ייפסק.יש לבחון:

- האם ניתן להסב את המבנה ללוגיסטיקה, תעשייה, מעבדות או שימוש אחר?

- מהי עלות פירוק המערכות?

- האם גובה המבנה ועומסי הרצפה מתאימים לשימוש חלופי?

- האם קיימת נגישות מספקת?

- האם המיקום אטרקטיבי גם ללא חוות השרתים?

- האם לחיבור החשמל יש ערך לשימוש חלופי?

- האם קיימות מגבלות סביבתיות ותכנוניות?

- האם חלק מההשקעות הן שקועות ואינן ניתנות להשבה?

- מהו הזמן שיידרש למציאת מפעיל חלופי?

- מה יהיה מחיר החשמל בעת חידוש החוזה?

ככל שהנכס ייעודי יותר, כך גמישות ההסבה נמוכה יותר.וככל שגמישות ההסבה נמוכה יותר, פרמיית הסיכון צריכה להיות גבוהה יותר.

תרחיש הפיל הלבן

כיצד נראה דאטה סנטר שהופך לפיל לבן?לא בהכרח מדובר במבנה נטוש לחלוטין.התהליך יכול להיות הדרגתי:

- הטכנולוגיה מתקדמת;

- צפיפות החישוב עולה;

- המפעיל זקוק לפחות שטח;

- עלות החשמל באתר עולה;

- מערכות הקירור נעשות בלתי יעילות;

- השוכר דורש השקעה נוספת כתנאי לחידוש;

- המשכיר משקיע הון נוסף כדי לשמר את ההכנסה;

- התשואה בפועל נשחקת;

- ערך הנכס יורד;

- שווי הבטוחה לבנק נפגע;

- המימון הופך מכביד;

- אין שימוש חלופי שמצדיק את עלות ההסבה.

הנכס ממשיך לפעול, אבל אינו מייצר את התשואה שהצדיקה את מחיר רכישתו.זהו פיל לבן כלכלי גם אם האורות עדיין דולקים.

הפרדוקס: יעילות טכנולוגית עלולה דווקא להגדיל את הביקוש

יש להציג גם את הטיעון הנגדי.לא כל שיפור ביעילות יקטין את צריכת החשמל הכוללת.לעיתים, כאשר עלות החישוב יורדת, השימוש בו גדל.מודל יעיל וזול יותר עשוי להוביל לכך שמיליוני יישומים חדשים יאמצו בינה מלאכותית, וכך צריכת החשמל הכוללת תמשיך לעלות למרות הירידה בצריכה לכל פעולה.זהו סוג של אפקט ריבאונד.לכן לא נכון לקבוע בוודאות כי שבב יעיל יותר יביא לירידה מוחלטת בביקוש לדאטה סנטרים.אבל גם אם הביקוש הכולל ימשיך לגדול, חלוקת הביקוש עשויה להשתנות.ייתכן שהשוק יעדיף:

- מתקנים קטנים וצפופים יותר;

- חוות שרתים ליד מקורות אנרגיה;

- חישוב מבוזר;

- אתרים באזורים קרים;

- מתקנים מודולריים;

- שילוב בין ענן מרכזי לחישוב קצה;

- מתקנים בעלי קירור נוזלי;

- אתרים המחוברים ישירות לייצור חשמל.

כלומר, גם בשוק צומח יהיו מנצחים ומפסידים.

לא כל הדאטה סנטרים יהפכו לפילים לבנים

חלק מהנכסים עשויים דווקא להתחזק.מתקן בעל חיבור חשמל גדול, מיקום אסטרטגי, רשת תקשורת איכותית, תכנון מודולרי וגמישות טכנולוגית עשוי ליהנות מיתרון תחרותי משמעותי.הסיכון אינו בעצם קיומה של חוות השרתים.הסיכון הוא בתשלום מחיר המתעלם מהאפשרות שהטכנולוגיה, הרגולציה או משק האנרגיה ישתנו.יש הבדל בין נכס גמיש לבין נכס מקובע.יש הבדל בין מתקן שניתן לשדרג בהדרגה לבין מתקן שכל שינוי בו דורש השקעת עתק.יש הבדל בין אתר הנהנה מחיבור חשמל בעל ערך לבין אתר שהפעלתו תלויה בעלויות אנרגיה בלתי תחרותיות.לכן ניתוח מקצועי חייב להיות פרטני.

המבחן האמיתי: לא כמה הוא מניב היום, אלא כמה הוא ידרוש מחר

הערכת שווי שמסתפקת בדמי השכירות הנוכחיים עלולה להחמיץ את שאלת ההשקעות העתידיות.יש להביא בחשבון:

- החלפת ציוד;

- שדרוג מערכות קירור;

- הגדלת חיבורי חשמל;

- התאמה לצפיפות הספק גבוהה יותר;

- שדרוג מערכות אל־פסק;

- התאמות רגולטוריות;

- עמידה בדרישות סביבתיות;

- עלויות סייבר ואבטחה;

- חיזוק מערכות גיבוי;

- עלויות השבתה בתקופת השדרוג.

התשואה האמיתית אינה שכר הדירה חלקי מחיר הרכישה.התשואה האמיתית היא תזרים המזומנים הנקי לאחר כל ההשקעות הנדרשות כדי שהנכס יישאר תחרותי.

איך נכון להעריך דאטה סנטר?

הערכת שווי מקצועית צריכה לכלול לפחות את הבדיקות הבאות:

ניתוח תרחישים

יש לבנות תרחיש בסיס, תרחיש צמיחה, תרחיש טכנולוגי משבש ותרחיש ירידה או נטישה.

הפרדת רכיבים

יש להפריד בין מקרקעין, מבנה, ציוד, חיבור חשמל, מערכות תפעול וזכויות חוזיות.

הפחתה כלכלית מואצת

יש לבחון את אורך החיים הכלכלי של כל רכיב, ולא להסתפק באורך החיים הפיזי.

ערך שיורי שמרני

אין להניח כי ניתן יהיה למכור את הנכס בעתיד באותו שיעור היוון או באותו מכפיל.

בחינת שימוש חלופי

יש לבחון את עלות ההסבה ואת ערכו של הנכס ללא המפעיל הקיים.

רגישות למחיר החשמל

יש לחשב כיצד שינוי במחיר החשמל משפיע על יכולת המפעיל לשלם ועל הכדאיות התפעולית.

בחינת עומק השוק

כמה מפעילים חלופיים באמת יכולים להשתמש במתקן?שוק דל בשוכרים חלופיים אינו שוק חסר סיכון רק מפני שהשוכר הנוכחי חזק.

פרמיית סיכון טכנולוגית

יש להביא בחשבון את האפשרות שטכנולוגיה חדשה תשנה את צריכת השטח, האנרגיה והקירור.

מסקנה: הענן אינו נצחי

העולם הדיגיטלי ימשיך לצמוח.כמות המידע תמשיך לגדול.השימוש בבינה מלאכותית ימשיך להתרחב.הצורך בכוח מחשוב לא ייעלם.אבל מכאן לא נובע שכל מבנה, חוות שרתים או תשתית שנבנים היום ישמרו על ערכם.הביקוש לשירות יכול לגדול בזמן שהנכס המספק אותו מתיישן.זו אינה סתירה.זו תופעה מוכרת בכל ענף טכנולוגי.הטלפון הנייד לא ביטל את הצורך בתקשורת. הוא ביטל חלק גדול מהערך של תשתיות ומכשירים שנבנו עבור הדור הקודם.הצילום הדיגיטלי לא ביטל את הצורך בתמונות. הוא מחק את הערך הכלכלי של חלק ניכר מתעשיית הפילם.הסטרימינג לא ביטל את הצורך בתוכן. הוא שינה את ערכם של חנויות וידאו, אולמות, דיסקים ומערכות הפצה.כך גם בדאטה סנטרים.הבינה המלאכותית והענן עשויים להמשיך לצמוח, ובמקביל למחוק את היתרון הכלכלי של מתקנים שלא יתאימו לדור הטכנולוגי הבא.לכן המשפט "הביקוש לדאטה רק יגדל" אינו הערכת שווי.הוא לכל היותר הנחת מוצא.הערכת שווי אמיתית מתחילה במקום שבו שואלים:מה יקרה לנכס כאשר הטכנולוגיה תשתנה?מה יישאר מההשקעה?כמה הון נוסף יידרש?האם המבנה ניתן להסבה?מי יהיה השוכר הבא?ומה יהיה שוויו של כל הבטון, הפלדה, הקירור והחשמל ביום שבו השבב החדש יטרוף את הקלפים? חוות שרתים אינן נדל"ן רגיל. הן מעטפת נדל"נית לטכנולוגיה המתיישנת במהירות.ומי שמהוון אותן כאילו מדובר במחסן עם שוכר חזק, עלול לגלות שהוא לא רכש נכס מניב. הוא רכש פיל לבן עם חיבור חשמל.

תיבת סיכום

הנכסים הדיגיטליים של הציבור מייצרים ביקוש עצום לאחסון, לענן ולבינה מלאכותית. מאחורי הביקוש הזה עומדים דאטה סנטרים עתירי הון, חשמל, קירור ותשתיות. אולם גידול בביקוש לשירותי מחשוב אינו מבטיח שכל חוות שרתים תשמור על שוויה. פריצות דרך בשבבים, בחישוב פוטוני, בחישוב קצה, בקירור או באדריכלות של מודלים עשויות לשנות את כמות השטח והאנרגיה הנדרשת. לכן הערכת שווי של דאטה סנטר חייבת לכלול פרמיית סיכון טכנולוגית, הפחתה מואצת, בחינת השקעות עתידיות, ניתוח תרחישים, גמישות הסבה וערך שיורי שמרני.

English Summary

The Heavy Cloud: How One Technological Breakthrough Could Turn Data Centres into White Elephants

Our digital assets are growing rapidly. Documents, photographs, videos, cloud services, artificial intelligence systems and social media accounts all require storage, computing power and continuous data transmission.Although these assets appear virtual, the infrastructure behind them is highly physical. Data centres require land, buildings, servers, processors, cooling systems, substations, backup power, communication networks and enormous quantities of electricity.Consumers and businesses effectively finance the expansion of this infrastructure through recurring payments for cloud storage, software, artificial intelligence platforms and computing services.However, increasing demand for digital services does not necessarily guarantee that every data centre built today will retain its economic value.A major technological breakthrough in processor efficiency, photonic computing, edge computing, cooling, storage density or AI architecture could substantially reduce the amount of floor space, power and cooling required for each unit of computing capacity.The servers may be replaceable, but the building, electrical connection, cooling infrastructure and debt remain.This creates a fundamental valuation risk. A data centre should not be valued merely as a warehouse occupied by a strong tenant. Its value depends on whether it can continue providing a technologically competitive service.A proper valuation should therefore include:

- technological-obsolescence risk;

- accelerated economic depreciation;

- electricity-price sensitivity;

- future capital expenditure;

- alternative-use analysis;

- tenant replacement risk;

- conservative terminal value;

- scenario-based cash-flow modelling;

- a material technology and infrastructure risk premium.

The demand for computing may continue to grow while a specific facility loses its competitive advantage. Data centres are not ordinary real estate. They are real-estate shells surrounding rapidly depreciating technological systems. An investor who values a data centre as if it were merely a logistics building with a strong tenant may eventually discover that he did not purchase a secure income-producing property.He purchased a white elephant with an electricity connection.

הענן הכבד: האם המצאה אחת תהפוך את הנדל"ן הכי לוהט בעולם ל"פיל לבן"?

1. הקדמה: האשליה הווירטואלית והמציאות הכבדה

הקונצנזוס בשוק הנדל"ן המניב נוטה להתפעל מהקלות שבה המין האנושי צורך דאטה. בכל פעם שאתם מגבים תמונה ב-Dropbox, מעדכנים קובץ ב-Google Drive או מריצים שאילתת AI, אתם פועלים בתוך מה שמכונה "הענן". אלא שכאנליסטים, עלינו לנפץ את המיתוס הזה: הענן אינו אוויר, הוא אינו וירטואלי, והוא בהחלט אינו חסר משקל.המציאות היא "ענן כבד". מאחורי האשליה הדיגיטלית עומדת תשתית פיזית מאסיבית, אגרסיבית וקשיחה. מדובר במפעלי התעשייה הגדולים והמורכבים ביותר של העידן החדש. הסתירה בין הקלות הדיגיטלית לבין כובד התשתית הפיזית היא המלכוד שבו נופלים משקיעים רבים: הם רוכשים "קירות", בעוד שבפועל הם משקיעים במכונה תעשייתית בעלת קצב התיישנות מהיר.

2. אנחנו המשקיעים השקופים: איך דמי המנוי שלנו בונים חוות שרתים

הציבור נוטה לחשוב שחוות השרתים (Data Centers) הן נחלתן של ענקיות הטכנולוגיה בלבד. זוהי ראייה שטחית. בפועל, המימון מגיע מהכיס של כולנו, במודל של "משקיעים שקופים".המימון מגיע מהכיס של כולנו מיליארדי תשלומים חודשיים קטנים עבור שירותי אחסון ותוכנה הופכים בקצה השרשרת להשקעות הון אדירות (CapEx) בתשתיות פיזיות. הכסף שזורם מכיסו של משתמש הקצה מממן את הרכיבים הבאים:

- שבבים ושרתים: ליבת העיבוד המתיישנת במהירות.

- מערכות קירור ואנרגיה: תשתיות אל-פסק, שנאים וגנרטורים.

- נדל"ן ותשתיות תקשורת: המעטפת הפיזית והחיבור לרשת הסיבים.

מודל זה הופך את הנדל"ן הטכנולוגי למנוע ביקוש חסר תקדים, אך הוא יוצר תלות מסוכנת: ערך הנכס כבול ליעילות של המכונה שבתוכו.

3. צוואר הבקבוק האמיתי: המלחמה כבר לא על שבבים, אלא על תקעים

בעוד שהעולם הדיגיטלי מתרחב בלחיצת כפתור, העולם הפיזי נתקע בצוואר הבקבוק של תשתיות האנרגיה. המלחמה של עידן ה-AI כבר אינה על השבב המהיר ביותר – היא על התקע הפנוי ברשת החשמל.החשמל הוא המלך החדש של הבינה המלאכותית הנתונים מבהירים את עוצמת הסיכון: צריכת החשמל העולמית של דאטה סנטרים צפויה לזנק מכ-485 טרה-ואט-שעה ב-2025 לכ-950 טרה-ואט-שעה ב-2030. מדובר בלחץ אדיר על רשתות הולכה מיושנות."צריכת האנרגיה ליחידת שטח בדאטה סנטר עשויה להיות גבוהה פי 10 עד פי 50 מזו של בניין משרדים מסחרי רגיל. זוהי 'צפיפות סיכון' עבור רשת החשמל, ולא רק פוטנציאל תשואה."בישראל, התחזית האסטרטגית כבר מתממשת. החלטות ממשלה ומסמכי מדיניות שפורסמו בשנת 2026 הגדירו חוות שרתים לבינה מלאכותית (מעל 50 מגה-ואט) כתשתית לאומית. המדינה מבינה מה שחלק מהמשקיעים מפספסים: דאטה סנטר אינו עוד מחסן, אלא מתקן אסטרטגי המותח את קצה היכולת של המערכת.

4. 6 פריצות דרך שעלולות לטרוף את הקלפים (והפרדוקס הכלכלי)

הקונצנזוס השיווקי מניח שהביקוש לדאטה יבטיח את רלוונטיות המבנים לנצח. זוהי שגיאה. פריצת דרך טכנולוגית אחת יכולה להפוך מבנה של 20,000 מ"ר למיותר, לטובת מתקן קטן פי עשרה.

- שבבים יעילים משמעותית: יותר כוח עיבוד לכל ואט, מה שמקטין דרמטית את הצורך בשטחי ענק.

- חישוב פוטוני (אופטי): שימוש באור במקום אלקטרונים להפחתת פליטת חום וצריכת אנרגיה.

- מחשוב קצה (Edge Computing): העברת העיבוד למכשירים המקומיים, מה שמייתר את חוות הענק המרכזיות.

- קירור נוזלי וטבילה: שינוי רדיקלי שיהפוך את גובה הקומות ומערכות זרימת האוויר הנוכחיות למיושנות.

- צפיפות אחסון: שמירת יותר מידע בנפח קטן פי מאה, מה שמותיר חללי נדל"ן עצומים ריקים.

- ארכיטקטורת AI רזה: מעבר למודלים יעילים שאינם דורשים כוח מחשוב מפלצתי.

פרדוקס הריבאונד (אפקט ג'יבונס): חשוב להבין – יעילות טכנולוגית עשויה דווקא להגדיל את סך הביקוש לחישוב, אך היא תשנה את מיקום ואופי הנכסים הנדרשים. השוק יעבור למתקנים מודולריים או מבוזרים, ויפקיר את "מפלצות הבטון" שנבנות היום.

5. פרדוקס השמאי: למה חוזה ארוך עם גוגל לא מבטיח לכם כלום

משקיעים רבים נשענים על "חוסן השוכר" (Credit Tenant). אך בנדל"ן טכנולוגי, שוכר חזק אינו מבטל את סיכון ההתיישנות. הדאטה סנטר הוא מעטפת נדל"נית למכונה, ואם המכונה מתחלפת, המעטפת הופכת לחסרת ערך.המלכוד של "המעטפת הנדל"נית" מכיוון שהחיים הכלכליים של הטכנולוגיה (5-10 שנים) קצרים משמעותית מהחיים הפיזיים של הבניין (50 שנה), המשקיע חייב "להעמיס" את החזר ההשקעה על השנים הראשונות. זהו המנגנון שמכתיב שיעור היוון (Cap Rate) גבוה יותר מזה של לוגיסטיקה מסורתית. בתום 15 שנה, ייתכן שהערך השיורי (Residual Value) של הנכס יהיה אפס, גם אם גוגל הייתה השוכרת.

| פרמטר | נדל"ן לוגיסטי מסורתי | דאטה סנטר (חוות שרתים) |

| גמישות שימוש | גבוהה (הסבה קלה) | נמוכה מאוד (ייעודי ומורכב) |

| אורך חיים כלכלי vs. פיזי | תאימות גבוהה | פער עצום (המכונה מתה לפני הקיר) |

| סיכון טכנולוגי | זניח | קריטי ומשבש |

| שיעור היוון (Cap Rate) | נמוך ויציב | חייב להיות גבוה (פרמיית סיכון) |

6. תרחיש ה"פיל הלבן": המלכוד הפיזי של ההסבה

כשהטכנולוגיה משתנה, נכס הופך ל"פיל לבן" הדרגתית: ירידה ביעילות -> דרישת השוכר להשקעות עתק ("שיפוץ טכנולוגי") -> שחיקת תשואה -> נכס תקוע.משקיעים שואלים: "תמיד נוכל להפוך את זה למחסן לוגיסטי, לא?". התשובה המקצועית היא בדרך כלל "לא", בשל 7 חסמים פיזיים קשיחים:

- גובה קומות: גובה לא סטנדרטי המקשה על אחסון לגובה.

- עומסי רצפה: רצפות מחוזקות וייעודיות שפירוקן יקר מערך המבנה.

- מבנה המעטפת: חוסר בפתחי פריקה וטעינה (Docks) הכרחיים ללוגיסטיקה.

- מערכות פנימיות: קילומטרים של צנרת קירור וכבילה שדורשים פירוק יקר.

- תחנות משנה (Substations): תשתית חשמל ייעודית שאין לה דרישה בשימושים אחרים.

- מיקום אסטרטגי: קרבה לצמתי סיבים אופטיים שאינה חופפת בהכרח לצמתי תחבורה.

- עלויות פירוק שקועות: השקעות שאינן ניתנות להשבה והופכות את ההסבה לבלתי כלכלית.

7. סיכום: הענן אינו נצחי, הבטון כן (אבל באיזה מחיר?)

דאטה סנטרים הם מכונות עטופות בבטון, לא נדל"ן מניב קלאסי. הביקוש לשירות (מידע) אינו מבטיח את ערך הנכס שמארח אותו.ההיסטוריה הכלכלית מלאה בדוגמאות כאלה: תעשיית הצילום הדיגיטלי לא ביטלה את הצורך בתמונות, היא פשוט הפכה את מפעלי הפילם לפילים לבנים. חנויות הווידאו (Blockbuster) לא נעלמו כי הפסקנו לצפות בסרטים – הן נעלמו כי המבנה הפיזי כבר לא היה הדרך היעילה לצרוך את השירות.המשקיע המתוחכם חייב להבין: ביקוש ל-AI אינו שווה לביקוש לבניין הספציפי שבו אתם מושקעים היום. ביום שבו השבב החדש יטרוף את הקלפים, מה יהיה שוויו של כל הבטון והפלדה הזה? מי שרוכש דאטה סנטר בלי להביא בחשבון פרמיית סיכון טכנולוגית, אינו רוכש נכס מניב – הוא רוכש פיל לבן עם חיבור חשמל.