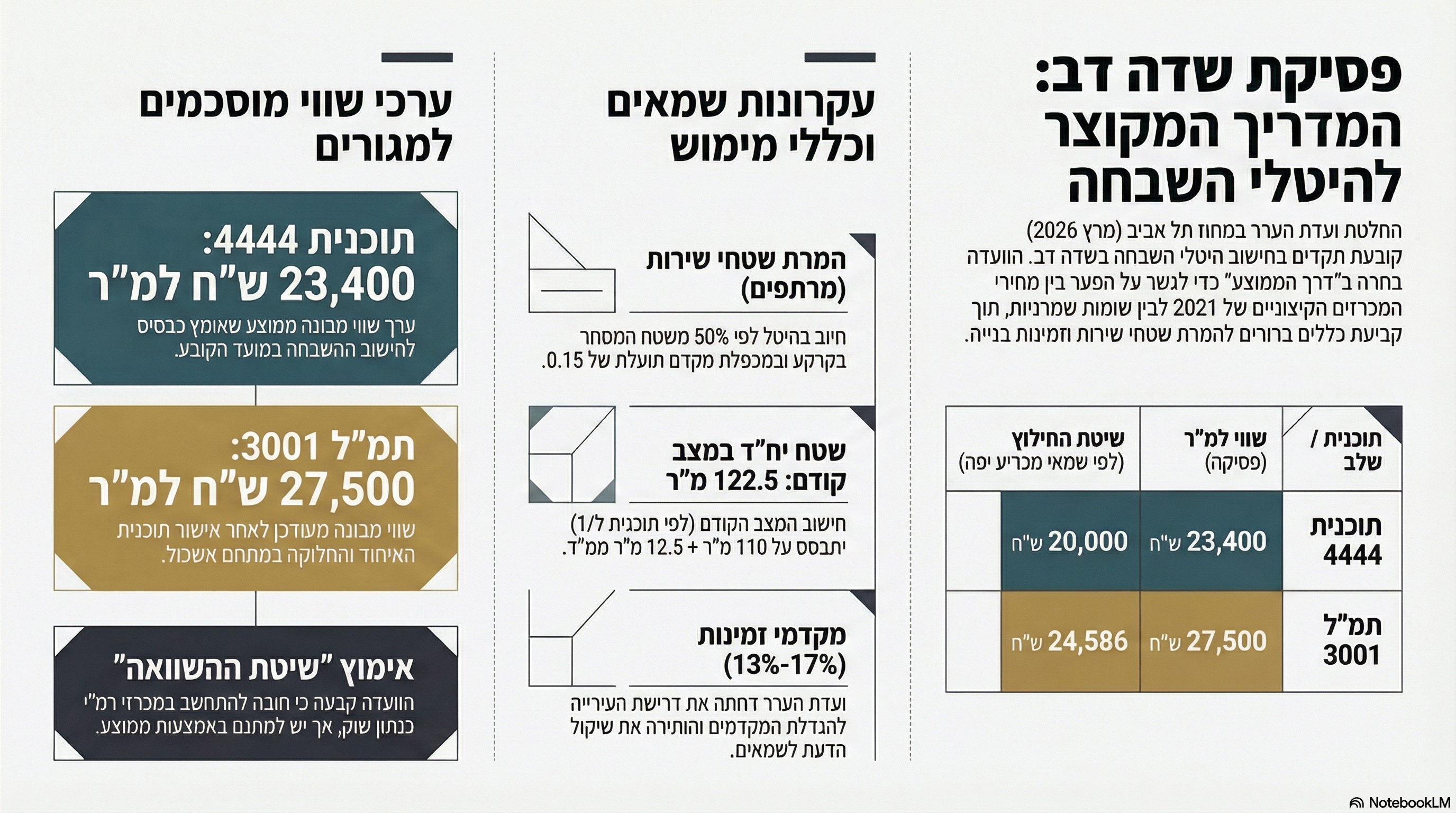

פסק דין חשוב בתחום המקרקעין: מתי אי-גילוי של סכסוך משפטי, זיקת הנאה או מחלוקת עם שכנים הופך להפרה יסודית של הסכם מכר? בלוג מקצועי ומעמיק על חובת הגילוי של מוכר דירה, משמעותן של הצהרות בהסכם, פיצוי מוסכם, תום לב במשא ומתן, והלקחים המעשיים למוכרים, לקונים ולעורכי דין בעסקאות נדל"ן.

כשהבעיה אינה רק השכן – אלא מה שהוסתר בעסקה: על חובת הגילוי במכירת דירה, זיקת הנאה והליך משפטי תלוי

עסקת מקרקעין איננה מסתכמת במספר חדרים, שטח מגרש, מחיר ותאריך מסירה. נכס נמכר לא רק במובנו הפיזי, אלא גם במובנו המשפטי. לכן, כאשר מוכר דירה או בית חותם על הסכם מכר ומצהיר כי הנכס נקי מהליכים משפטיים, מתביעות ומזכויות צד שלישי, אין מדובר בנוסח טכני שולי. זו הצהרה מהותית, בעלת משקל ממשי, שעליה הרוכש רשאי להסתמך.פסק הדין שניתן בעניין הבית בבאר שבע ממחיש היטב עד כמה חובת הגילוי בעסקאות מקרקעין היא חובה ממשית ולא קישוט חוזי. הכותרת העיתונאית דיברה על “סכסוך שכנים שהוסתר”, אך מבחינה מקצועית זו אינה ההגדרה המדויקת. לא עצם קיומו של שכן קשה הוא שהוביל לחיוב המוכרים בפיצוי, אלא אי-גילוי של הליך משפטי מהותי שהתנהל ביחס לזכויות הקשורות בממכר, בצירוף הצהרות חוזיות בכתב שלא שיקפו את מצב הדברים האמיתי. כאן בדיוק נמצא לב העניין.

לא כל סכסוך שכנים הוא עילת תביעה

ראוי לדייק: לא כל מתיחות בין שכנים, לא כל ריב על גדר, חניה, רעש או מעבר, מקימה בהכרח אחריות של המוכר כלפי הקונה. החיים במקרקעין מלווים לא פעם בחיכוכים, ולא כל אי-נעימות שכונתית היא “פגם נסתר” שמזכה בפיצוי. אבל כאשר קיים הליך משפטי תלוי ועומד, הנוגע לזכויות שימוש, גישה, זיקת הנאה או מחלוקת קניינית אחרת, התמונה משתנה מהיסוד. במצב כזה, לא מדובר עוד ב”אופי בעייתי” של שכן, אלא במידע משפטי מהותי שיש בו כדי להשפיע על החלטת הקונה אם לרכוש את הנכס, באיזה מחיר, ובאילו תנאים. זה כבר לא עניין חברתי. זה עניין משפטי וכלכלי.

ההבחנה החשובה: ידיעה על זיקת הנאה אינה ידיעה על המלחמה המשפטית סביבה

אחת הקביעות החשובות בפסק הדין הייתה שהרוכש ידע על עצם קיומה של זיקת הנאה. כלומר, הוא לא הצליח להוכיח שלא ידע כלל על עצם קיומה של הזכות הרשומה. אבל בית המשפט הבחין בין שני דברים שונים לחלוטין: הראשון, ידיעה על כך שקיימת זיקת הנאה.

השני, ידיעה על כך שמתנהל או התנהל הליך משפטי ממשי סביב אותה זכות, על היקפה, על משמעותה ועל אופן מימושה. ההבחנה הזו קריטית. אפשר לראות בנסח הטאבו שקיימת זיקת הנאה. אפשר אפילו לקבל עליה הסבר כללי. ועדיין, אין בכך כדי ללמד שהרוכש יודע שהוא נכנס לנכס הטעון במחלוקת ממשית, בסכסוך פעיל, ובסיכון להיגרר להליכים נוספים. במילים אחרות: נסח טאבו אומר מה רשום. הוא לא תמיד מספר מה באמת קורה.

הבעיה האמיתית: פער בין ההסכם למציאות

במקרה שנדון, בית המשפט קבע שהמוכרים לא גילו לרוכש באופן מלא ומספק את דבר קיומו של ההליך המשפטי שהתנהל מול השכנים. מעבר לכך, הם חתמו על הסכם שכלל הצהרות מפורשות שלפיהן הנכס נקי מהליכים משפטיים, נקי מתביעות, ונקי מזכויות צד שלישי או מניעות אחרות.כאן נוצר הפער שהכריע את התיק.כאשר קיים הליך משפטי רלוונטי, במיוחד כזה הנוגע לזכויות שימוש או לטענות ביחס לחלק מן המקרקעין, אין אפשרות אמיתית להצהיר שהנכס “נקי מהליכים משפטיים” כאילו לא קיים דבר. החתימה על הצהרה כזו, כשבפועל מתנהל הליך או קיים סכסוך משפטי מהותי, היא לא טעות ניסוח שולית. זו הצהרה שאינה תואמת את המצב העובדתי והמשפטי. וזה בדיוק המקום שבו מתחילה האחריות.

למה בית המשפט לא קיבל את גרסת המוכרים?

המוכרים ניסו להקטין את משמעות ההליך הקודם ולטעון שמדובר היה בעניין נקודתי ושולי, סביב פח אשפה או נזק לרכב, ולא במחלוקת אמיתית על הזכויות במקרקעין. אלא שבית המשפט לא הסתפק בסיסמאות ובחן את המסמכים.מן החומר שהונח בפניו עלה כי ההליך הקודם לא היה רק סכסוך זניח בין שכנים, אלא כלל טענות של ממש ביחס לזכויות השימוש בשטח, לבקשות לצווי עשה, לסילוק יד, ולמחלוקת על אופן השימוש בשביל הגישה ובשטח הכפוף לזיקת ההנאה. כלומר, הניסיון “לארוז” את הסכסוך כסכסוך שולי לא עמד במבחן המסמכים. זו נקודה מקצועית חשובה מאוד: לעיתים בעלי דין מנסים בדיעבד למזער מחלוקת ישנה כדי להיחלץ מטענת אי-גילוי. אבל כאשר כתבי הטענות עצמם מלמדים שמדובר במחלוקת מהותית, קשה מאוד לשכנע את בית המשפט שמדובר היה בעניין זניח שאין חובה לגלות.

חובת הגילוי בעסקאות מקרקעין רחבה יותר ממה שמקובל לחשוב

הרבה מוכרים סבורים שאם המידע היה “זמין לבדיקה”, אם משהו הופיע בנסח, אם הקונה היה מיוצג על ידי עורך דין, או אם היה אפשר לגלות את העובדות בבדיקה מעמיקה יותר, אז האחריות עוברת לקונה. זו תפיסה שגויה. חובת הגילוי בעסקאות מקרקעין נשענת על עקרון תום הלב במשא ומתן ובכריתת חוזה. משמעותה היא שמי שמוכר נכס אינו רשאי לשתוק לגבי עובדות מהותיות שיש בהן כדי להשפיע על החלטת הרוכש, גם אם הרוכש יכול היה לגלות חלק מן הדברים בבדיקה עצמאית. במילים פשוטות:

מוכר אינו רשאי להסתתר מאחורי הטענה “הוא היה יכול לבדוק”, כאשר בידיו מידע מהותי שלא נמסר .והרי ברור לחלוטין שיש הבדל בין ידיעה על עצם קיומה של זכות רשומה, לבין ידיעה על כך שהזכות הזו כבר הצמיחה מלחמה משפטית, עלויות, סיכונים ואי-ודאות.

למה זה חשוב במיוחד בעולם המקרקעין?

משום שבעסקאות נדל"ן, הצדדים נוטים לעיתים להתייחס להסכם המכר כאל מסמך סטנדרטי: ממלאים פרטים, מצרפים נסח, מעבירים טיוטות, חותמים ומתקדמים .אבל הניסיון מלמד שהסיכון האמיתי אינו תמיד במה שרשום בכותרת המסמכים, אלא במה שמסתתר ברקע: הליכים משפטיים קודמים או תלויים ועומדים;

מחלוקות עם שכנים על גבולות, גישה, חניה, מחסנים, גגות, גינות ושבילים;

צווים, תלונות, פניות לוועדות, מחלוקות על שימוש חורג או על זיקות הנאה;

וטענות של צדדים שלישיים שעשויות להפוך את ההנאה מן הנכס למסע מתמשך של חיכוך וליטיגציה. קונה סביר רשאי לדעת אם הוא רוכש בית – או קונה גם תיק משפטי מהלך.

הפיצוי המוסכם: לא קנס, אלא מנגנון חוזי רציני

במקרה הזה, ההסכם כלל מנגנון של פיצוי מוסכם בשיעור 10% משווי העסקה במקרה של הפרה יסודית. בית המשפט קבע שהפרת חובת הגילוי וההצהרה הלא נכונה בהסכם אכן עולות כדי הפרה יסודית, ולכן הורה על תשלום הפיצוי המוסכם. זו נקודה שחשוב להבין: פיצוי מוסכם אינו “עונש” במובן הרגיל. זהו מנגנון חוזי שנועד מראש להגדיר את תוצאותיה של הפרה חמורה, בלי להיכנס בכל פעם מחדש להוכחה מלאה של היקף הנזק בפועל. בתי המשפט נוטים לכבד מנגנונים כאלה, כל עוד אין מדובר בסכום מופרך ונטול כל יחס סביר לנזק שניתן היה לצפותו מראש. ובעולם המקרקעין, בהחלט ניתן לצפות מראש שאי-גילוי של הליך משפטי רלוונטי עלול לגרור הוצאות, עוגמת נפש, פגיעה בשימוש בנכס, חיכוך עם צדדים שלישיים ועלויות ליטיגציה. לכן אין כאן הפתעה. יש כאן יישום נכון של דיני החוזים.

מה הלקח למוכרים?

מוכר נכס צריך להבין דבר פשוט: שתיקה אינה אסטרטגיה.

אם יש הליך משפטי, מחלוקת קניינית, טענות של שכן, או סיכון ממשי הנוגע לזכויות בממכר, עדיף לגלות זאת מראש, בצורה מלאה, כתובה ומדויקת. ניסיון “להעביר את העסקה” ואז לקוות שהקונה לא יבין את מלוא המשמעות עלול להסתיים ביוקר. לא רק בכסף, אלא גם בפגיעה באמינות, במחלוקת משפטית, ובהכרעה שיפוטית ברורה נגד המוכר.הלקח הוא לא רק מוסרי. הוא פרקטי.

מה הלקח לקונים?

קונים אינם צריכים להסתפק בשאלה כללית כמו “יש משהו שאני צריך לדעת?”.

בעסקאות רגישות, במיוחד בבית פרטי, דו-משפחתי או נכס הכולל שטח חצר, שביל גישה, מחסן, קיר משותף או זיקות שונות, יש לשאול שאלות ישירות: האם קיימים או התקיימו הליכים משפטיים הנוגעים לנכס?

האם יש מחלוקת עם שכן ביחס למעבר, שימוש, גבול או חניה?

האם יש טענות או דרישות של צדדים שלישיים?

האם הוגשו בעבר תלונות, בקשות, צווים או תביעות? עסקת מקרקעין רצינית דורשת לא רק בדיקה רישומית, אלא גם בדיקת סיכונים משפטיים ותפקודיים.

מה הלקח לעורכי הדין?

עורכי דין בתחום המקרקעין אינם יכולים להסתפק בהסכם גנרי.

כאשר מתברר שקיימת זיקת הנאה, כאשר יש רמז לסכסוך שכנים, כאשר עולה טענה להליך קודם או קיים, חובה לעצור, לדרוש מסמכים, להעמיק בבדיקה, ולהתאים את נוסח ההצהרות להסכם למציאות הקונקרטית. הסכם מכר טוב איננו הסכם יפה.

הוא הסכם מדויק. וכאשר סעיפי ההצהרה אינם משקפים את המציאות, הם עלולים להפוך ממנגנון הגנה למלכודת משפטית.

סיכום

פסק הדין הזה חשוב משום שהוא מזכיר אמת מקצועית פשוטה: בעסקאות מקרקעין, מה שלא נאמר עלול להיות חשוב יותר ממה שנכתב. הבעיה במקרה הזה לא הייתה רק שכן בעייתי, ולא עצם קיומה של זיקת הנאה. הבעיה הייתה שהרוכש לא קיבל גילוי מלא, אמיתי ומספק על הליך משפטי מהותי שהתנהל ביחס לזכויות הקשורות בנכס, בזמן שבהסכם עצמו ניתנו הצהרות מרחיקות לכת שלפיהן אין הליכים ואין בעיות.

המסר ברור:

מכר דירה אינו רק העברת קירות, גג ומגרש.

הוא גם העברת מידע, סיכון, והקשר משפטי.

ומי שמוכר נכס בלי לגלות את התמונה המלאה, עלול לגלות מאוחר מדי שהמחיר האמיתי של ההסתרה גבוה בהרבה ממחיר הגילוי.

תיבה: סכסוכי שכנים אינם רק מטרד הם עלולים להפוך גם לירידת ערך

בעיות שכנים אינן מסתכמות רק באי-נעימות, עוגמת נפש או פגיעה באיכות החיים. במקרים מסוימים, סכסוך שכנים מתמשך, מטרדים חוזרים, הטרדות, שימושים חורגים, אלימות מילולית, פלישות לשטחים משותפים, מאבקי חניה, רעש קבוע או עימותים סביב זכויות שימוש עלולים להשפיע גם על שווי הנכס עצמו.הסיבה פשוטה: שוויו של נכס אינו נגזר רק משטחו, מצבו הפיזי או מיקומו, אלא גם מרמת ההנאה שניתן להפיק ממנו, ממידת הסחירות שלו, ומרמת הסיכון שהרוכש הסביר מייחס לו. דירה בבניין או בית בסביבה שבהם קיים סכסוך שכנים חריף ומתמשך עלולים להיתפס בשוק כנכס בעייתי, כזה שקשה יותר למכור, קשה יותר להשכיר, ולעיתים אף מחייב הפחתת מחיר כדי למצוא קונה שיסכים להיכנס למצב הנתון. כאשר מדובר בסכסוך נקודתי וחולף, לא תמיד תהיה לכך משמעות שמאית. אולם כאשר מדובר במצב מתמשך, ידוע, מתועד, כזה המשפיע בפועל על השימוש הסביר בנכס או מרתיע קונים פוטנציאליים בהחלט עשויה להתעורר גם שאלת ירידת ערך. מבחינה שמאית, אין די באמירה כללית שיש “שכנים קשים”. השאלה היא האם קיים מטרד ממשי, אם הוא קבוע או מתמשך, אם הוא מוכח ומתועד, אם הוא משליך על ההנאה מהנכס, ואם הוא משפיע בפועל על סחירותו ועל המחיר שניתן לקבל בעדו בשוק.

במילים אחרות:

לא כל ריב שכנים יוצר ירידת ערך, אבל סכסוך שכנים מהותי, מתמשך ומתועד בהחלט עלול להפוך גם לבעיה שמאית ולא רק לבעיה חברתית או משפטית.

ת"א 61388-06-22 רבו נ' טרמי ואח'

Expanded English Summary Box

When the Real Problem Is Not the Neighbor — But the Information Hidden in the Sale

This case highlights a critical principle in real estate transactions: a property is not sold only in its physical condition, but also in its legal condition. The court did not base liability merely on the existence of a hostile neighbor or a neighborhood dispute. The decisive issue was the sellers’ failure to disclose a material legal proceeding connected to rights affecting the property, while simultaneously signing contractual declarations stating that the property was free of legal claims and proceedings.

A key distinction emerged from the judgment: knowing that an easement exists is not the same as knowing that there is an active or recent legal battle surrounding it. A buyer may see an easement in the land registry extract and still have no idea that the easement has already generated litigation, uncertainty, practical conflict, and future legal exposure. This is why formal registration alone does not eliminate the seller’s duty of disclosure .The court made clear that a seller cannot rely on the argument that “the buyer could have checked.” In Israeli contract law, the duty of good faith in negotiations requires disclosure of material facts that may influence the other party’s decision to enter the transaction. Where there is pending or recent litigation concerning access rights, usage rights, third-party claims, or the scope of an easement, silence may amount to a serious contractual breach .Another important lesson from the case is that standard contractual language is not a technical formality. Declarations in a sale agreement that the property is free from claims, proceedings, encumbrances, or third-party rights must reflect reality. If they do not, they can become the foundation for a claim of fundamental breach and trigger agreed contractual compensation .Professionally, this ruling is a warning to all participants in real estate transactions. Sellers must disclose material disputes honestly and in writing. Buyers must ask targeted questions and not rely only on registry documents. Lawyers must not use generic agreements mechanically; they must tailor the declarations and due diligence process to the specific facts of the property .The broader message is simple but powerful: in real estate, hidden legal context can be more important than visible physical defects. A buyer is not only purchasing walls, land, and square meters. The buyer is also purchasing the legal reality attached to them. When that reality is concealed, the financial and legal consequences can be substantial.

הסוד שעלה 177,000 ש"ח: למה "זיקת הנאה" בטאבו היא רק קצה הקרחון?

בעסקאות נדל"ן, המחשבה שנסח הטאבו הוא חזות הכל היא אחת הטעויות האסטרטגיות הנפוצות והיקרות ביותר. פסק הדין המרתק בת"א 61388-06-22 (רבו נ' טרמי) משמש תמרור אזהרה בוהק לכל מי שחושב ששתיקה היא טקטיקה לגיטימית לסגירת עסקה. זהו סיפור על מוכרים שניסו "לארוז" סכסוך שכנים אלים כעניין שולי של פחי אשפה, וגילו שבית המשפט לא סובל משחקים כפולים.

1. הקונה שחיפש נחלה ומצא שדה קרב

מאור רבו לא חיפש הרפתקאות. כלוחם לשעבר המתמודד עם פוסט-טראומה ואב לשני ילדים עם צרכים מיוחדים, כל רצונו היה לרכוש בית בשכונת נווה נוי בבאר שבע שניתן יהיה להנגיש עבור משפחתו. הוא האמין שהוא קונה מבצר; בפועל, הוא קנה כרטיס כניסה למלחמה.מיד עם קבלת החזקה, גילה רבו שהוא נפל למלכודת של מה שמומחה הנדל"ן חיים אטקין מכנה "תיק משפטי מהלך". השכן, ציון דאי, לא בזבז זמן והבהיר לו: "אני אהרוס לך את החיים ואדאג שתעזוב, בדיוק כמו שדאגתי שהדיירים הקודמים יעזבו". הסתבר שהמוכרים, בני הזוג טרמי, הכירו את המציאות הזו מקרוב. הם פשוט העדיפו שהקונה יגלה אותה בעצמו, בדרך הקשה.

2. התובנה הראשונה: ידיעה על "זיקת הנאה" אינה ידיעה על "מלחמה משפטית"

ההגנה של המוכרים נשענה על טיעון משפטי שגור: "הקונה ידע". הם טענו כי מכיוון שבנסח הטאבו רשומה "זיקת הנאה" (זכות מעבר לשכנים), והקונה ובאת כוחו ראו את הנסח, הרי שהם קיבלו על עצמם את הסיכון.סגן הנשיא, השופט יניב בוקר, עשה כאן הבחנה אסטרטגית קריטית: יש מרחק תהומי בין ידיעה על קיומו של רישום טכני לבין ידיעה על סכסוך דמים סביב מימוש אותה זכות. כפי שמסביר חיים אטקין:"נסח טאבו אומר מה רשום; הוא לא תמיד מספר מה באמת קורה. אין בו כדי ללמד שהרוכש יודע שהוא נכנס לנכס הטעון במחלוקת ממשית, בסכסוך פעיל ובסיכון להיגרר להליכים משפטיים."המוכרים הצהירו בחוזה שהנכס "נקי מכל הליך משפטי", למרות שבאותו זמן ממש הם ניהלו תביעה מול השכנים. העובדה שעורכת הדין של הקונה ראתה את הזיקה בטאבו לא פוטרת את המוכר מחובת הגילוי על הדינמיקה האלימה שמתרחשת מחוץ לדפי הנייר.

3. התובנה השנייה: חובת הגילוי מנצחת את "ייזהר הקונה"

המוכרים הימרו על שתיקת הקונה – והפסידו. הם ניסו להסתתר מאחורי עקרון ה-Caveat Emptor ("ייזהר הקונה"), בטענה שהמידע היה זמין לבדיקה. אולם, החוק הישראלי, וסעיף 12 לחוק החוזים בפרט, קובעים רף גבוה בהרבה של תום לב.פסק הדין מבהיר: המוכר אינו רשאי להחריש עובדות מהותיות שבידיו, גם אם הקונה יכול היה לגלותן בבדיקה עצמאית. כאשר המוכר מחזיק במידע על הליך משפטי פעיל שהוא עצמו צד לו, השתיקה הופכת להטעיה מכוונת. במגרש הנדל"ני, חובת הגילוי היא כביש חד-סטרי שמתחיל אצל המוכר.

4. התובנה השלישית: מלכודת ה"השתק השיפוטי" והמשחק הכפול

זהו הכשל האסטרטגי החמור ביותר של המוכרים בתיק זה. בבית המשפט, הם ניסו "להקטין" את הסכסוך וטענו שמדובר בעניין זניח על מיקום פח אשפה ונזק קל לרכב. אלא שהשופט בוקר שלף את כתבי הטענות שלהם מהליך קודם מול השכנים מ-2016.שם, המוכרים עצמם הצהירו שהם "מבוהלים" ממצב זכויותיהם ודרשו צווי עשה וסילוק יד נגד השכנים. כאן נכנס לתמונה עקרון ההשתק השיפוטי: צד אינו יכול לטעון טענות סותרות בהליכים שונים בהתאם לנוחיותו. אי אפשר להיות "מבוהל" כשאתה התובע, ו"זניח" כשאתה המוכר. המשחק הכפול הזה עלה להם באמינותם ובסופו של דבר בכיסם.

5. התובנה הרביעית: הצהרות חוזיות הן לא "קופי-פסט"

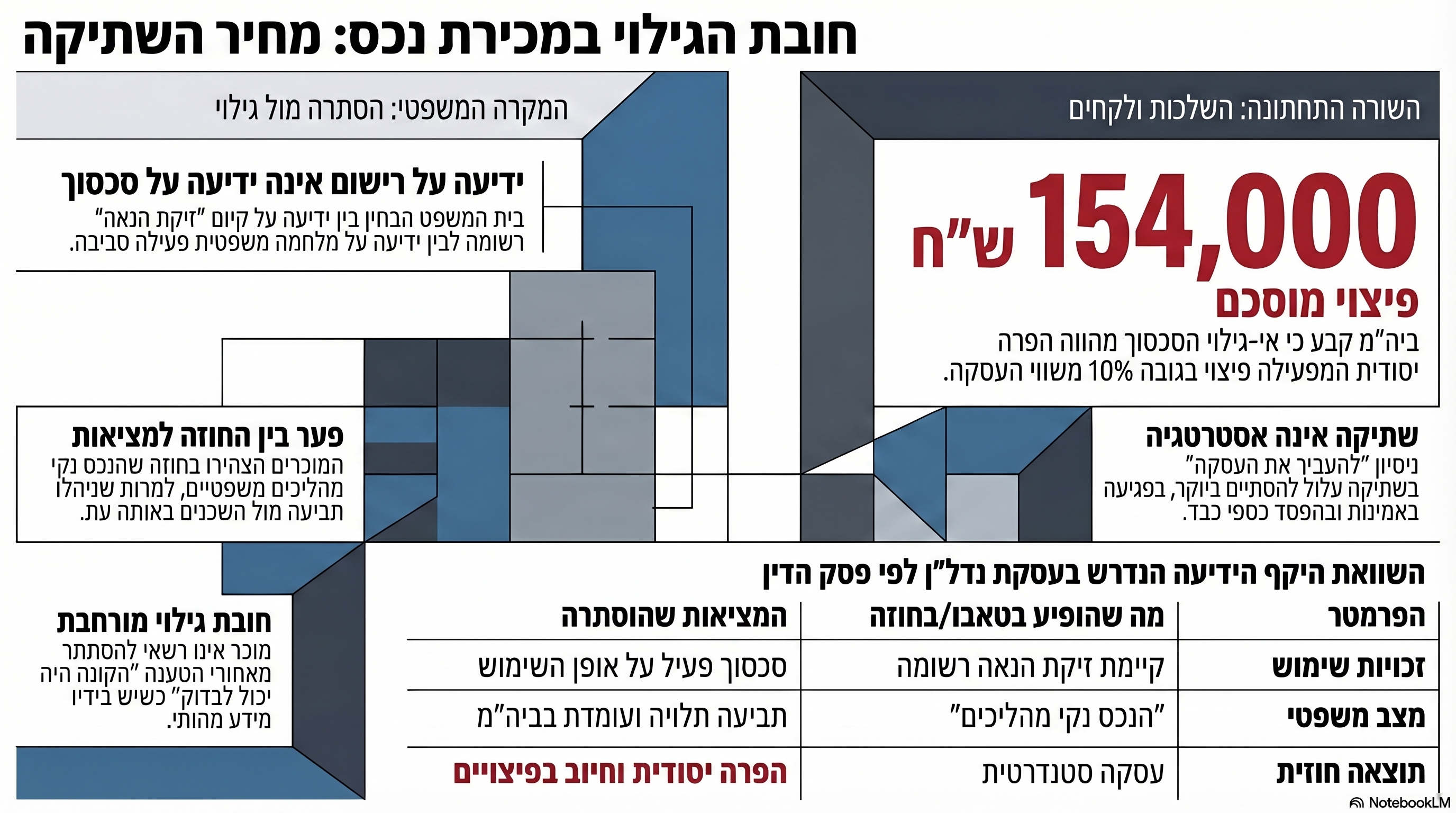

בניסיון נואש נוסף, טענו המוכרים כי הסעיף בחוזה הקובע שהנכס "נקי מהליכים משפטיים" הוא בסך הכל נוסח סטנדרטי שעורכי הדין העתיקו מחוזה אחר. בית המשפט דחה זאת בשאט נפש.עסקת נדל"ן של 1.54 מיליון ש"ח אינה תרגיל בהעתק-הדבק. חתימה על הצהרה שהנכס נקי מתביעות בזמן שמתנהל הליך משפטי (שנסגר רק ב-25.5.2020, כמעט חמישה חודשים אחרי חתימת חוזה המכר ב-8.1.2020) היא הפרה יסודית. התוצאה היא הפעלה אוטומטית של מנגנון הפיצוי המוסכם: 10% ממחיר העסקה, ללא צורך בהוכחת נזק.

6. התובנה החמישית: שתיקה היא אסטרטגיה כלכלית גרועה

הניסיון "להעביר את העסקה" בשקט הסתיים ב"הנגאובר" כלכלי כואב של 177,000 ש"ח:

- 154,000 ש"ח פיצוי מוסכם (10% משווי הנכס).

- כ-23,000 ש"ח הוצאות משפט ושכ"ט.

המוכרים חשבו שגילוי המידע יוריד את מחיר הדירה או יבריח את הקונה; בסופו של דבר, הם שילמו את ההפרש הזה בריבית דריבית בבית המשפט.

סיכום: הבית הוא לא רק קירות, הוא הקשר (Context)

עסקת נדל"ן היא העברת מציאות אנושית ומשפטית, לא רק העברת מפתח. קונה רשאי לדעת אם הוא נכנס לבית מגורים או לזירת איגרוף.Pro-Tip למוכרים: אם אתם מתלבטים אם לגלות פרט מסוים על סכסוך או הליך – סימן שאתם חייבים לגלות אותו. השקיפות היא לא רק ערך מוסרי, היא תעודת הביטוח הכלכלית הכי זולה שתוכלו לקנות.בפעם הבאה שתחתמו על חוזה, האם תסתפקו במה שכתוב בטאבו, או שתשאלו את המוכר: "מי הם השכנים שלי באמת?"