100 אחוז מימון לרכישת קרקעות והתחייבות למתן משכנתאות לרוכשים, "זה נהנה וזה לא חסר"

מהספר בועת נדל"ן, לרכישה בחנות שלנו כאן, הספר המלא או המקוצר

משחק מסוכן בשוק הנדל"ן

בשנים האחרונות, אנו עדים למחזה מרתק ומטריד כאחד בשוק הנדל"ן הישראלי. מצד אחד, מחירי הדירות מרקיעים שחקים, ומצד שני, קבלנים וחברות בנייה מוצאים את עצמם לכודים במלכודת פיננסית שנטמנה להם. במרכז התמונה עומדים הבנקים, שמנהלים את המשחק בשני כובעים: כמממנים של הקבלנים וכמנפיקי משכנתאות לרוכשים.

"זה נהנה וזה לא חסר" - המודל שקרס

בתחילת הדרך, נראה היה שנוצר מודל מנצח: הבנקים העניקו לקבלנים הלוואות נדיבות לרכישת קרקעות במחירים גבוהים, ובמקביל הבטיחו להם שיעניקו משכנתאות לרוכשי הדירות "בכל מחיר". לכאורה, כולם מרוויחים - הבנקים גובים ריבית משני הצדדים, הקבלנים מוכרים בתמחור גבוה, והרוכשים מקבלים מימון לדירות שחלמו עליהן. אך מה שנראה כפתרון קסם התברר כמלכודת מתוחכמת.

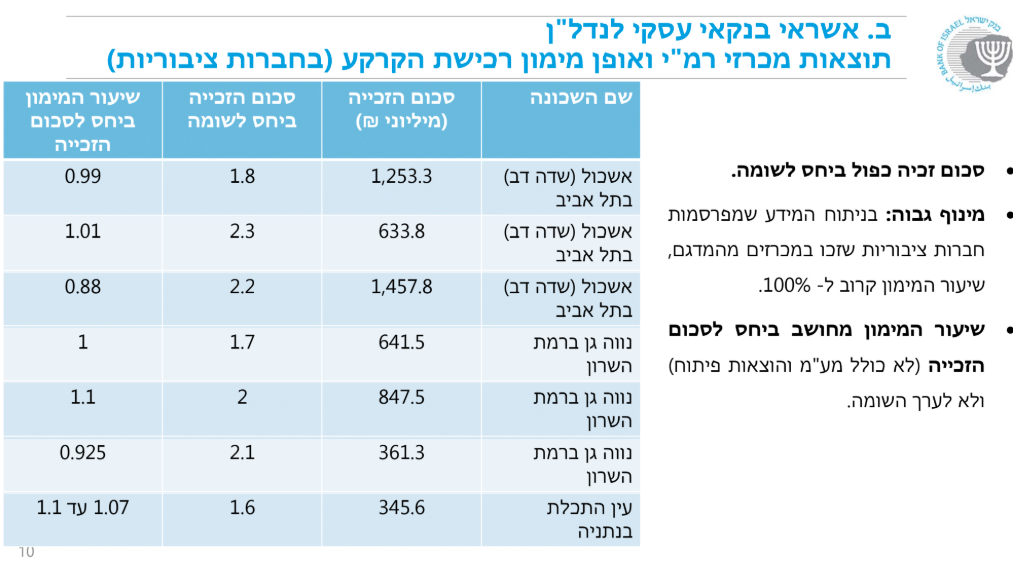

הנתונים מדברים: מימון של 100% לקרקעות

במרץ 2022, ד"ר יוסי סעדון מבנק ישראל הציג נתונים מדהימים בוועידת הנדל"ן של גלובס. בשקף שזכה לתשומת לב מועטה מדי, נחשפה האמת המטרידה: הבנקים העניקו לחברות הנדל"ן הציבוריות מימון של כמעט 100% לרכישת קרקעות - 99% באזור דן ו-101% בפריפריה. משמעות הדבר? הקבלנים רכשו קרקעות יקרות מבלי להשקיע כמעט הון עצמי, בעידוד הבנקים, ובכך הפכו לתלויים לחלוטין במערכת הבנקאית ובהצלחת הפרויקטים העתידיים.

מקרה המבחן: חנן מור ושדה חוב

אחת הדוגמאות הבולטות לתופעה זו ניתן לראות במקרה של חברת "חנן מור". החברה רכשה קרקעות במחירים גבוהים, בהסתמך על מימון בנקאי נדיב. אך כאשר התנאים השתנו - שיעורי הריבית עלו והביקוש לדירות התמתן - מצאה עצמה החברה בקשיים. הקרקעות היקרות הפכו ל"שדה חוב", והחברה נאלצה להתמודד עם אתגרים פיננסיים משמעותיים.

מבצעי המימון - המלכודת האחרונה

כעת, כשהקבלנים כבר שקועים עמוק בחובות, מציעים להם הבנקים "פתרון קסם" נוסף: מבצעי מימון והלוואות בלון. הלוואות אלה מאפשרות לקבלנים לדחות את החזר הקרן לתקופה ארוכה, ולשלם בינתיים רק ריבית. לכאורה, זהו חבל הצלה. בפועל - זוהי חרב פיפיות:

- הקבלנים צוברים חובות נוספים

- הריבית ממשיכה להצטבר

- הבעיה האמיתית - רכישת קרקעות במחירים מנופחים - נותרת ללא פתרון

לא רק הרוכשים הם הקורבנות

השיח הציבורי מתמקד לרוב בקושי של רוכשי הדירות ושוכריהן, אך חשוב להבין: גם הקבלנים הם קורבנות של המערכת. רבים מהם נכנסו למשחק בכוונות טובות ונלכדו במערכת שהובילה אותם למלכודת פיננסית. הם מצאו את עצמם בין הפטיש לסדן:

- מצד אחד, לחץ למכור דירות במחירים גבוהים כדי להחזיר את החובות לבנקים

- מצד שני, ירידה בביקושים וקושי של רוכשים פוטנציאליים לקבל משכנתאות בהיקפים הנדרשים

הקבלנים כפרוקסי של הבנקים - איבוד העצמאות

הנתון המדהים של מימון בשיעור של כמעט 100% (ואף יותר) לרכישת קרקעות מעלה שאלה מטרידה: האם הקבלנים הם באמת עסקים עצמאיים, או שהפכו למעשה לזרוע ביצועית של הבנקים? כאשר גוף עסקי מקבל מימון כה גבוה, הוא למעשה מאבד את עצמאותו האסטרטגית והכלכלית:

- איבוד כוח המיקוח - הקבלנים שקיבלו מימון של 100% אינם יכולים באמת לנהל משא ומתן עם הבנקים, שכן כל פעילותם תלויה בהמשך אישור האשראי.

- כבילה לאסטרטגיית הבנקים - קבלנים נאלצים לפעול לפי האסטרטגיה שמכתיבים הבנקים: לבנות במחירים גבוהים ולשווק בתנאים שמייצרים רווחיות מקסימלית למערכת הבנקאית.

- העברת הסיכון - הבנקים העבירו את הסיכון לקבלנים, אך שמרו לעצמם את השליטה. הקבלנים הם אלה שיכולים לפשוט רגל אם הפרויקט נכשל, בעוד הבנקים נהנים מביטחונות.

- זהות אינטרסים מדומה - נוצרה מראית עין של זהות אינטרסים בין הבנקים לקבלנים, כאשר בפועל הבנקים יכולים להיפרע גם אם הקבלן כושל, באמצעות הקרקע או הנכסים.

במילים פשוטות, הקבלנים הפכו למעין "קבלני ביצוע" או שלוחים (פרוקסי) של מדיניות הבנקים בשוק הנדל"ן, עם תחושת עצמאות מדומה. המימון המלא אפשר לבנקים לשלוט בשוק הנדל"ן מבלי לקחת את הסיכונים הכרוכים בכך.

מה צופן העתיד?

השאלה המעניינת היא מה יקרה ביום שבו הקבלנים יפתחו את הפה ויספרו את הסיפור המלא על מה שהתרחש מאחורי הקלעים. האם נראה עימות בין הקבלנים לבנקים? האם הרגולטורים יתערבו? האם תהיה רפורמה אמיתית בשוק הנדל"ן? כרגע, רבים מהקבלנים שותקים - חלקם מתוך תקווה שהשוק יתאושש, חלקם מחשש לאבד את קו האשראי המצומצם שעוד נותר להם. אך ככל שהמשבר יעמיק, סביר להניח שיותר ויותר קולות יישמעו.

סיכום: משבר או הזדמנות?

המציאות הנוכחית בשוק הנדל"ן היא תוצאה של שנים של מדיניות בעייתית, שבה הבנקים, הקבלנים, הרוכשים, והרגולטורים כולם לקחו חלק. הדרך החוצה מהמשבר תדרוש שינוי מהותי בתפיסה - מעבר ממודל שמעודד הגדלת חובות והאמרת מחירים למודל המעודד בנייה בת-השגה ומימון אחראי. אולי דווקא המשבר הנוכחי הוא הזדמנות לבחון מחדש את יסודות שוק הנדל"ן בישראל ולבנות מודל בריא יותר, שישרת את כל המעורבים - כולל הקבלנים, שכיום מוצגים לעתים קרובות כ"נבלים" בסיפור, בעוד שרבים מהם הם למעשה קורבנות של מערכת גדולה מהם.

הבלוג מבוסס על ניתוח נתונים פומביים, לרבות מצגת של ד"ר יוסי סעדון מבנק ישראל שהוצגה בוועידת הנדל"ן של גלובס ב-27.3.2022.

השקף הזה שהציג בנק ישראל מדבר בעדו. מצורפת מצגתו של ד"ר יוסי סעדון מבנק ישראל בוועידת הנדל"ן של גלובס מיום 27.3.2022 לשימת הלב השקף בעמוד 10 - 100 אחוזי מימון. https://bit.ly/37l4IVB

הטבלה מציגה את המקרים הבאים:

ניתוח עומק: מימון 100%, יחסי בנקים-קבלנים והשפעתם על שוק הדירות בישראל

מנגנון המימון המלא ועיוותי השוק

השימוש במימון 100% לרכישת קרקעות על ידי קבלנים יצר מעגל קסמים מסוכן בשוק הנדל"ן הישראלי. לפי נתוני בנק ישראל (46), הבנקים אפשרו ליזמים לרכוש קרקעות באמצעות מימון בנקאי מלא, תוך יצירת אשליה של "הון עצמי" באמצעות הלוואות משנה או מנגנונים חשבונאיים. מצב זה איפשר לקבלנים להגיש הצעות מחיר מופרזות במכרזים, ללא חשש מסיכון פיננסי אישי. התוצאה: ניפוח מלאכותי של מחירי הקרקעות ב-20%-30% בשנים האחרונות, עלייה שהשתלשל ישירות למחירי הדירות (14).

הבנקים כגורם מתווך-סיכון

במודל זה, הבנקים משמשים כפרוקסי לסיכון:

- הבנקים נהנים מריביות גבוהות על ההלוואות, תוך העברת הסיכון העסקי לקבלנים.

- הקבלנים נושאים בחוב גבוה (לדוגמה, חוב של 2.7 מיליארד ש"ח בקבוצת חנן מור2), אך זוכים לפוטנציאל רווחי ענק אם הפרויקט מצליח.

- הצרכנים סופגים את עליית המחירים, כשמחיר הקרקע מהווה 40%-50% ממחיר הדירה הסופי (46).

מקרה הבוחן: קריסת קבוצת חנן מור

הדוגמה הבולטת ביותר היא פרויקט שדה דב בתל אביב:

- הרכישה ב-2021 בוצעה במימון של 1.3 מיליארד ש"ח מבנקים, ללא הון עצמי משמעותי (26).

- עם צניחת הביקוש לדירות ב-2023 (עקב משבר פוליטי ומלחמה), החברה נקלעה למחסור בתזרים ונאלצה למכור את הקרקע בהפסד של 500 מיליון ש"ח (6).

- בנק לאומי, שסיפק חלק מהמימון, נקט צעדי גבייה אגרסיביים שהאיצו את הקריסה (23).

תגובת הרגולטור: ניסיונות לבלימת הסיכון

בנק ישראל נקט בשנים האחרונות בצעדים דרסטיים:

- הגבלת מימון קבלנים – צמצום ההלוואות הבלוניות (Balloon Loans) ל-10% מסך המשכנתאות (4).

- דרישת הון עצמי אמיתי – החובה להציג 20% הון עצמי ממשי לרכישת דירות מקבלן (34).

- פיקוח על מכירות מבצע – הגבלת שיווק דירות במודל "10% מקדמה, 90% בכניסה" (4).

השפעות מערכתיות וכלכלת צללים

המודל יצר שתי תופעות מדאיגות:

- כלכלת חובות מסועפת – קבלנים כמו חנן מור נאלצו ללוות מבנקים נוספים (כגון בנק הפועלים) כדי לשלם ריביות לבנקים קיימים (2).

- סיכון דיפולט רחב – נכון ל-2025, 15% מההלוואות לבנייה מאוישות בסיכון גבוה לפי נתוני רגולטור הבנקים (4).

- עיוות תמחור – מחירי הדירות בתל אביב הגיעו ל-14.5 משכורות ממוצעת לדירה, לעומת 8.5 בממוצע OECD (46).

"זה נהנה וזה לא חסר" – פרשנות מודרנית

בעוד ההלכה היהודית מתייחסת להנאה ללא נזק, בשוק הנדל"ן הישראלי נוצר מצב הפוך:

- הבנקים נהנים מריביות (4%-6% בשנים האחרונות) ללא חשיפה ישירה לסיכוני הבנייה.

- הקבלנים סופגים נזקים במקרה של משברים (כמו חנן מור), אך הציבור משלם את המחיר בעליית מחירים ובייקוש מלאכותי.

- המדינה מאבדת – על כל עלייה של 10% במחירי הדירות, נגרמת ירידה של 2.5% בהישגיות צעירים ברכישת דירה (4).

סיכום: מעגל הסיכון והתקווה

השילוב בין מימון בנקאי אגרסיבי, תרבות עסקית של מינוף יתר, והיעדר פיקוח אפקטיבי, הפך את הקבלנים לכלי משחק בידי המערכת הפיננסית. מקרה חנן מור ממחיש כיצד מודל זה יכול לקרוס תוך חודשים ספורים, ולהשאיר אחריו חורבן כלכלי. עם זאת, צעדי הרגולציה האחרונים של בנק ישראל (346) מצביעים על ניסיון אמיתי לשבור את המעגל – אם באמצעות הגבלת המינוף, ואם דרך חובת השקעת הון עצמי אמיתי. השאלה הנותרת היא האם מהלכים אלו יגיעו בזמן כדי למנוע משבר סגמנטלי שיפגע ביציבות השוק כולו.

קרדיט: צילום מסך אתר ביזפורטל. לכתבה המלאה לחץ על התמונה או כאן

המימון הנדיב ליזמי הנדל"ן מעלה את מחירי הדיור

עוד חומר בנושא כולל קישורים מעניינים, בערוץ הלינקדין שלנו כאן