An in-depth analysis of the affordable housing programs in Israel – price per tenant, target price and discounted apartments – revealing how they became a speculative tool that fueled the real estate bubble instead of providing a real solution for affordable housing. Affordable Housing Programs in Israel: A Revealing Analysis – How They Became a Speculative Tool and Fueled the Real Estate Bubble

Blog #בועת נדל"ן

02Jul

Are economic bodies in Israel ignoring the IMF and BIS diagnostic tools for real estate bubbles? A critical blog on the regulatory blunder, the dangers to banks and the public, and the urgent need for a change in approach. Has Israel ignored global standards for identifying real estate bubbles? An in-depth study of the IMF and BIS methods for monitoring risks in the real estate and banking sectors, and their disturbing absence from the local discourse. Includes recommendations for immediate implementation.

30Jun

Can large differences between the results of valuation approaches indicate a bubble - an in-depth study. The question of the connection between gaps in the various valuation approaches and the existence of a real estate bubble is a fundamental question in the field of real estate valuation and economics1. A real estate bubble is defined as an economic situation characterized by a sharp and rapid increase in the value of real estate assets to a point where the assessed value reaches disproportionately high levels in relation to the average income of local residents and in relation to other economic indicators23. This study examines the question of whether significant gaps between the results of the various valuation approaches - the comparison approach, the discounting approach and the cost approach - can serve as an indicator of the existence of a real estate bubble.

🎧 למה לקרוא אם אפשר להאזין 🎧 לפודקאסט

Per מחקר עומק: האם הפרשים גדולים בין התוצאות בגישות השומה יכולים להעיד על בועה?

מבוא

שאלת הקשר בין פערים בגישות השומה השונות לבין קיומה של בועת נדל"ן היא שאלה מהותית בתחום שמאות המקרקעין והכלכלה1. בועת נדל"ן מוגדרת כמצב כלכלי המאופיין בעלייה חדה ומהירה בשווי נכסי מקרקעין עד למצב בו השווי המוערך מגיע לרמות גבוהות באופן לא פרופורציונלי ביחס להכנסה הממוצעת של התושבים המקומיים וביחס לאינדיקטורים כלכליים אחרים23. מחקר זה בוחן את השאלה האם פערים משמעותיים בין תוצאות גישות השומה השונות - גישת ההשוואה, גישת ההיוון וגישת העלות - יכולים לשמש כאינדיקטור לקיומה של בועת נדל"ן1.

גישות השומה העיקריות

גישת ההשוואה

בשיטה זו מעריכים את שווי הנכס לפי מחיר השוק שלו, על ידי השוואת הנכס הנדון לנכסים דומים שנמכרו או הושכרו בעבר4. הערכת נכס לפי השיטה ההשוואתית מחייבת השוואה לנכסים דומים, כאשר חשוב שהמידע יהיה מדויק: על העסקאות להיות אמיתיות – עסקאות בין צדדים שאינם קשורים זה לזה ובין קונה מרצון לבין מוכר מרצון41.

גישת ההיוון (הגישה הכלכלית)

שיטה זו קובעת את ערך הנכס על בסיס היותו השקעה אשר תניב פירות4. ערכו של נכס הוא פונקציה של יכולתו ליצור הכנסות, וככל שההכנסות גבוהות יותר, כך ערכו של הנכס גבוה יותר54. גישה זו מתמקדת בפוטנציאל ההכנסה מהנכס ביחס להשקעה הראשונית5.

גישת העלות

בשיטה זו, ערך נכס נקבע על בסיס הערכת עלות בניית הנכס, בניכוי פחת, פלוס ערך הקרקע4. החלק הבנוי של הנכס מוערך לפי העלות הדרושה לשחזורו, ולסכום הזה מתווסף ערך הקרקע64.

פערים בין גישות השומה

מהו פער סביר?

מחקרים מראים כי סטייה של עד 10-15% נחשבת בדרך כלל לסבירה בשומות מגורים רגילות, בעוד שסטייה גדולה יותר עשויה להיחשב כקיצונית ולדרוש הסבר או הצדקה1. הטווח של 10%-15% מהווה את הסטייה המקובלת והסבירה בין גישות השומה השונות בתנאי שוק רגילים17.

גורמים לפערים בין גישות השומה

הגורמים לפערים בין גישות השומה כוללים גורמים מתודולוגיים, גורמים הקשורים לנכס ולשוק, וגורמים הקשורים לשמאי1. כל גישה מייצגת פילוסופיית ערך שונה: גישת ההשוואה היא רטרוספקטיבית (מבוססת עבר), גישת ההיוון היא פרוספקטיבית (מבוססת עתיד), וגישת העלות היא אינטרוספקטיבית (מבוססת על המרכיבים הפיזיים של הנכס)17.

הקשר בין פערים בגישות השומה לבועות נדל"ן

הגדרת בועה

בועה מוגדרת כסטייה של מחיר השוק מהערך הפונדמנטלי של הנכס3. ניתן להגדיר בועה חיובית כאשר נכס נסחר במחיר העולה על הערך המהוון של תזרימי המזומנים העתידיים הצפויים32. בועות בשוקי הנדל"ן הן קריטיות יותר מבועות בשוק המניות, כאשר היסטורית, התרסקויות מחירי נדל"ן מתרחשות בתדירות נמוכה יותר, אך נמשכות כמעט פי שניים ומובילות להפסדי תפוקה שהם פי שניים גדולים יותר2.

פערים כאינדיקטור לבועה

כאשר קיימים פערים משמעותיים בין התוצאות המתקבלות מהגישות השונות, הדבר עשוי להצביע על אי-התאמה בין הערך הפונדמנטלי של הנכס לבין מחירו בשוק1. פער זה בין הערך הפונדמנטלי למחיר השוק הוא אחד המאפיינים המובהקים של בועת נדל"ן23.מחקרים מראים כי פערים משמעותיים בין תוצאות גישות השומה השונות, ובמיוחד כאשר גישת ההשוואה מציגה תוצאות גבוהות משמעותית מגישת ההיוון או מגישת העלות, עשויים לשמש כאינדיקטור לקיומה של בועת נדל"ן פוטנציאלית18. עם זאת, חשוב לציין כי פערים אלה אינם מהווים הוכחה חד-משמעית לקיומה של בועה, ויש לבחון אותם בהקשר של גורמים נוספים המשפיעים על שוק הנדל"ן1.

השפעת תנאי השוק על הפערים

תנאי השוק משפיעים באופן משמעותי על הפערים בין גישות השומה1. בשוק עולה, גישת ההשוואה עשויה לשקף את התוצאה הגבוהה ביותר, בעוד שבשוק יורד, גישת ההשוואה עשויה לשקף את התוצאה הנמוכה ביותר1. זאת משום שגישת ההשוואה מתבססת על עסקאות שכבר בוצעו, בעוד שגישות אחרות מתבססות על תחזיות עתידיות או על עלויות היסטוריות16.

מודלים לזיהוי בועות

מודלים אקונומטריים

מחקרים אקדמיים מציעים מספר מודלים אקונומטריים לזיהוי בועות, כאשר הרעיון הכללי לזיהוי בועה הוא ליישם מבחני שורש נפיץ על פרוקסי של הבועה הבלתי נצפית9. שלושה פרוקסים בולטים הם מחירי נכסים ריאליים, יחסי מחיר-תשואה לוגריתמיים, ורכיבים לא-פונדמנטליים מוערכים910.

מודלים של החלפת משטרים

מתודולוגיה נוספת לזיהוי בועות מבוססת על מודלים של החלפת משטרים עם שני משטרים: אחד שבו הבועה שורדת וממשיכה לגדול והשני שבו הבועה מתפוצצת1011. מודלים אלה מאפשרים לזהות תקופות של הערכת יתר משמעותית בנדל"ן למגורים, וכן תקופות משמעותיות מבחינה כלכלית של הערכת חסר בשווקי נדל"ן11.

מקרי בוחן ודוגמאות

הבועה בשוק הנדל"ן האמריקאי

המשבר הפיננסי של 2008 נגרם על ידי התפוצצות בועות נדל"ן שהחלו במדינות שונות במהלך שנות ה-20002. במהלך שנות ה-2000, נוצרו בועות מחירי דיור במדינות רבות, כאשר במאמר בשם "Hot Air" שפורסם ב-The Economist במאי 2003, זוהו שש מדינות שבהן הבתים היו מוערכים יתר על המידה: ארה"ב, אנגליה, אוסטרליה, אירלנד, הולנד וספרד6. מאוחר יותר, בועות רבות במחירי הדיור אישרו תחזית זו בבועות שהתפוצצו בערים6.

מקרה ישראלי

בישראל, רשות ניירות ערך חשפה ליקויים עמוקים בהערכות השווי שמבצעות חברות נדל"ן ציבוריות, והזהירה כי שווי הנכסים שמופיע בדוחות עלול להיות רחוק מאוד מהמציאות12. הבדיקה בוצעה לגבי שורה של חברות ציבוריות מתחום הנדל"ן המניב, והיא הציגה תמונה עקבית של חוסר בקרה מספקת על עבודת שמאי השווי12. בין השאר עלה כי ברוב החברות לא קיים תהליך מסודר לבדיקה של תחזיות ההכנסות וההוצאות שנכללות בהערכות השווי, ואף לא ניתוח של סטיות בין תחזיות עבר לבין הביצועים בפועל12.

שיטות לזיהוי בועות באמצעות פערי שומה

יחס מחיר-שכירות

אחד האינדיקטורים הנפוצים לזיהוי בועות בשוק הנדל"ן הוא יחס מחיר-שכירות62. בועות ניתן לקבוע כאשר העלייה במחירי הדיור גבוהה יותר מהעלייה בשכר הדירה2. בייקר (2007) השתמש בנתוני שוק דיור מטרופוליני משש ערים בשלוש מדינות, ומדד והשווה את הבועות במחירי הדיור6. באמצעות מודל תמחור נכסים, הוא זיהה תקופות בועה רטרוספקטיבית, וגם העריך את היכולת של שיטות שונות לזהות בועות באופן חוזר בנוכחות בועות6. בהתחשב במורכבות הנכס, הוא החליט שמדידת יחס מחיר-שכירות פשוט היא שיטה אמינה6.

תשואת מזומנים

אינדיקטור נוסף שנמצא בשימוש בשוק הנדל"ן הוא תשואת מזומנים6. אינדיקטור זה מבוסס על השאלה כמה שנים ייקח עד שהנדל"ן יחזיר את ההשקעה הראשונית (מחיר הרכישה) באמצעות הכנסה שנתית נטו משכירות6. לדוגמה, אם ההכנסה השנתית משכירות של הנדל"ן היא 10,000 דולר ומחיר המכירה הוא 180,000 דולר, זה יוחזר תוך 18 שנים6.בטורקיה, נדל"ן מסחרי נסחר בממוצע במחירים השווים ל-15-20 שנות החזר ובתים ל-20-25 שנים6. מספרים אלה נמוכים יותר ממדינות מפותחות, מה שהופך את ההשקעה בנדל"ן במדינות מתפתחות לאטרקטיבית יותר בהשוואות גלובליות6. כמובן, תקופות החזר אלה יכולות להשתנות בהתאם לטריטוריה ולשכונה6. תקופת ההחזר משחקת תפקיד יותר מאשר הבדלי המחירים, כאשר תקופת החזר גבוהה במיוחד עשויה להיות סימן לבועה בעתיד הקרוב6.

מסקנות והמלצות

פערים כסימן אזהרה

פערים משמעותיים בין גישות השומה השונות, ובמיוחד כאשר גישת ההשוואה מציגה תוצאות גבוהות משמעותית מגישת ההיוון או מגישת העלות, עשויים לשמש כסימן אזהרה לקיומה של בועת נדל"ן פוטנציאלית18. עם זאת, חשוב לציין כי פערים אלה אינם מהווים הוכחה חד-משמעית לקיומה של בועה, ויש לבחון אותם בהקשר של גורמים נוספים המשפיעים על שוק הנדל"ן13.

המלצות לשמאים ולמשקיעים

- שימוש במספר גישות שומה: מומלץ להשתמש במספר גישות שומה בעת הערכת שווי נכס, ולבחון את הפערים בין התוצאות המתקבלות113.

- שקיפות ודיווח מלא: יש לדווח באופן מלא על הפערים בין גישות השומה השונות ולספק הסבר לפערים אלה112.

- בחינת מגמות לאורך זמן: יש לבחון את מגמות השוק לאורך זמן ולהשוות את הפערים בין גישות השומה לאורך תקופות שונות1011.

- התייחסות לגורמים מאקרו-כלכליים: יש לבחון את הפערים בין גישות השומה בהקשר של גורמים מאקרו-כלכליים, כגון שיעורי ריבית, אינפלציה ושיעורי אבטלה32.

סיכום

פערים בין גישות השומה השונות הם חלק בלתי נמנע מתהליך השומה, אך פערים משמעותיים עשויים להצביע על אי-התאמה בין הערך הפונדמנטלי של הנכס לבין מחירו בשוק, מה שעשוי להיות סימן לקיומה של בועת נדל"ן13. עם זאת, חשוב לציין כי פערים אלה אינם מהווים הוכחה חד-משמעית לקיומה של בועה, ויש לבחון אותם בהקשר של גורמים נוספים המשפיעים על שוק הנדל"ן123.שקיפות, דיווח מלא, והסבר לפערים הם מפתח לשמירה על אמינות ותקפות השומה ועל אמון הציבור במקצוע השמאות112. באמצעות שימוש במספר גישות שומה ובחינה מעמיקה של הפערים ביניהן, ניתן לקבל תמונה מדויקת יותר של שווי הנכס ולזהות סימני אזהרה מוקדמים לקיומה של בועת נדל"ן פוטנציאלית183.

Gpt פערי שומה כבוחן בועת נדל”ן

פערים גדולים בין תוצאות של גישות שומה שונות – גישת ההשוואה (מחיר שוק), גישת ההכנסה (היוון תזרימי מזומנים) וגישת העלות (עלות שיחזור) – יכולים להוות סימן אפשרי לסטייה ממחירו הפונדמנטלי של נכס ולכוננות בועת נדל”ן. גישת ההשוואה מניחה שהמחיר משקף שווי על-פי עסקאות דומות בשוק; גישת ההכנסה מתבססת על ההכנסה שהנכס מניב, והיוון נכס על בסיס תזרימי שכירות עתידיים; וגישת העלות מחשבת את עלות בניית הנכס מחדש (עם הפחתה בגין בלאי) ועוד שווי הקרקע. בבועה, השוק הייחל למכירה יתקשה בהבאת שוק הבנאי וההכנסה בתקופה הנוכחית, ולכן גישת ההשוואה עלולה להניב ערך גבוה באופן מלאכותי, בעוד שגישות ההכנסה והעלות משקפות במידה רבה יותר את היסודות הכלכליים וקשי ההשגה (למשל, תזרים השכירויות או עלות הבנייה בפועל). פער משמעותי שבו ערך שוק גבוה בהרבה מהערכים החישוביים עשוי להעיד על רכיב ספקולציה.

| שיטת שומה | עקרון בסיסי | השפעת בועה |

|---|---|---|

| השוואה (מחיר שוק) | הערכת הנכס לפי מחירי עסקות אחרונות של נכסים דומים. | בבועה מחירי השוק מנופחים; הערכת שווי לפי שוק תעלב. |

| הכנסה (היוון) | הערכת השווי לפי הכנסות ההשכרה העתידיות של הנכס. חלקן מפוענחים בשיטת היוון. | בבועה התשואות יורדות (דמי השכירות יחסית נותר נומינלי), ולכן הערך לפי הכנסה נמוך לעומת השוק. |

| עלות (שיחזור) | הערכת השווי לפי עלות בניית הנכס מחדש בתוספת עלות הקרקע. | בבועה ערך השוק עולה על עלות הבנייה; גישת העלות נותנת ערך נמוך באופן יחסי. |

היבטים תאורטיים והשפעות בועה

בבסיס כל גישת שומה עומדות הנחות שונות: גישת ההשוואה מניחה שוק נדל”ן מסודר שבו העסקאות העדכניות משקפות את שווי הנכס; גישת ההכנסה מניחה יחס יציב בין תשואה (ריבית מקבעת על נכס) וצפי להכנסות; וגישת העלות מניחה שווי מבוסס הוצאה ריאלית לבניית נכס דומה. בבועה, הנחות אלה מופרעות: מחירי השוק עולים מדי מהר או בחדות (השוואה מנפחת), פרמיות השכירות אינן עולות באותה מידה עם המחירים (היוון נחלש), ועלויות הבנייה אינן תופסות את פוטנציאל הרווח המשולם בשוק (עלות מוערכת נמוך ביחס לשוק). לפיכך, פערים גדולים בין גישות השומה, ובמיוחד כאשר גישת ההשוואה מנפחת את הערך מעבר לערכים על פי הכנסה או עלות, עשויים לשמש כאינדיקטור להתנהגות ספקולטיבית. עם זאת, יש לזכור שגורמים אחרים (כגון נכס מיוחד או היעדר נתוני השוואה תקפים) עלולים לגרום לפערים דומים מבלי שזו בועה. מספר מחקרים אקדמיים ואנליזות רגולטוריות עשו שימוש ביחסים פיננסיים לפענוח בועות. למשל, במאמר של פדרל רזרב בסנט לואיס הודגש כי יחס מחיר-שכירות ארצי בארה”ב הגיע במרץ 2021 לרמה הגבוהה ביותר מאז 1975, ועבר ב-1% את שיא בועת הנדל”ן של 2006. משמעות הדבר שהמחיר למשכורת הוא גבוה משמעותית מערכו ההיסטורי (ולכן גם מערך שוק בועתי), שכן נדרש שהוא יחזור לממוצע ארוך-הטווח בתרחיש של שיוויון בין מחירים לבסיס הכלכלי. במילים אחרות, בשיא הבועה בארה”ב יחס מחיר-שכירות עמד כ-39% מעל הערך הפונדמנטלי. מקרה זה ממחיש כיצד ריבוי פער בין השיטות (מחיר שוק מול שווי מבוסס הכנסה) סימן בועה.

מקרים אמפיריים ב-2010 והלאה

במחקרי בועות מאז 2010 זוהו דפוסי התנהגות דומים במדינות שונות:

- ישראל: בנייר עבודה של בנק ישראל (2011/2012) נבדקו עליות מחירי הדיור ב-2008–2010. המחברים מצאו כי בסוף התקופה מחירי הדיור היו גבוהים במעט ביחס לפונדמנטים (עד כ-10% מעל “מחיר היסוד”), אך לא בועתיים באופן חריג. כלומר, גם אם המחירים עלו בקצב מהיר, הפער שלהם מהערך הכלכלי (המנבא הכנסות ונכסים קיימים) היה מתון. עדות נוספת לכך שבישראל טרם התגלה שוק בועה משמעותי באותה תקופה.

- ארצות הברית: בנוסף לניתוח יחס מחיר-שכירות, מחקרים של בדיקות סדרות זמן (כגון Fabozzi ואחרים) מצאו ראיות לתקופות מוערכות של בועות נדל”ן במסדי נתוני נכסים בארה”ב ובבריטניה. למשל, בבדיקות בריבוי כלים סטטיסטיים נמצאו רמות ערך מנופח (exuberance) עבור מדדי נדל”ן שונים בארה”ב וזו היוותה אינדיקציה לעודף ערך משמעותי. דגש הושם במיוחד על פער המתמיד בין מחירי נכסים (מנופחים) לבין הערך המוערך באמצעות מודלים כלכליים, וכן על התנהגות משטר חוזרת של “בועתיות” שהחלה לפני 2002 ונמשכה עד 2009 ולתקופות קצרות נוספות.

- קנדה: מחקר של קרן המטבע הבינלאומית (2019) בחן 11 אזורים מטרופוליניים קנדיים באמצעות מודלים של יכולת הלוואה והיוון הכנסות. נמצא שרוב השווקים היו מוגנים בבסיסם הפיננסי, אך בטורונטו, ונקובר והאמילטון מחירי הנדל”ן עמדו מעל הערכים שנצפו בעזרת מדדים כלכליים. כלומר, בערים אלה היו עדויות לפער בין מחירי השוק למגמות ההכנסה והריבית. כמו כן, סקירה של בנק קנדה מציינת כי מנתוני ה-CPI הממוצה (user-cost) הפדרלי אין תשומת לב מלאה למתיחות בשוק הנדל”ן, ולכן מומלץ לעקוב גם אחרי מדד המשקף את מחירי השוק בפועל.

- גרמניה ואירופה: מדדי בועה אזוריים (כגון “דוח מדד הבועה” של חברת empirica) בוחנים את יחס עליות המחיר לשכר הדירה. למשל, בדוח הרבעוני Q2/2024 נרשם שבאזורי הערים המרכזיות בגרמניה פער המחירים ב-29% מעל צמיחת השכרה, לעומת 49% בשיא הריצה של 2022. כלומר כיום עליית מחירי הדירות מתיישרת עם צמיחת השכרות, מה שמוריד את הסיכון לבועה (כאשר מחירים עולים רק במעט מעבר לשוק השכירות, חריגות הבועה מצטמצמות).

- סין: ניתוח של הפד בסנט לואיס (2024) מצא שהעלייה במחירי הדיור בסין מוסברת ברובה על-ידי גורמים כלכליים בסיסיים – צמיחת הכנסות ושינויים בדמוגרפיה (הגירה לעיר) – עם דגש מיוחד על צמיחת הכנסה כמניע העיקרי. חריגים משמעותיים היו ערים כמו בייג’ינג ושנגחאי, שבהן המחירים עלו הרבה מעבר למגמות ההכנסה הצפויות. ממצא זה תומך בכך שבעוד ששוק נדל”ן בסין רגיש לפונדמנטים, קיים פער בולט במרכזי הערים הגדולות, המעיד על התנהלות בועה מקומית.

רגולציה וזיהוי בועות

בעלי התפקידים המפקחים על שוק הדיור אינם מתמקדים ישירות בפערי גישות השומה, אך כן מעוניינים בזיהוי מוקדם של סיכוני בועה דרך מדדים פיננסיים. גורמי רגולציה ובנקים מרכזיים בעולם עוקבים אחרי מדדים כמו יחס מחירי דירה-לשכר-הכנסה ויחס מחיר-שכירות. כך, לדוגמה, הבנק הפדרלי בארה”ב מציג גרפים של יחס מחיר לשכירות ארצי ומדגיש את חריגותו שיא מרץ 2021 מעל ל-2006. המלצות של גופים מקצועיים מדגישות שמעקב אחרי יחסים פיננסיים אלה חשוב מאד: סטייה משמעותית של יחס המחיר-שכירות או יחס המחיר-הכנסה מהממוצע ההיסטורי שלהן עלולה להעיד על הערכת יתר אפשרית. כמו כן, בנק ישראל ומוסדות אחרים משתמשים במודלים כלכליים מתקדמים לבחינת המחיר הפונדמנטלי של הנדל”ן (לרוב על בסיס הכנסות ביתיות והוצאות בנייה) כדי לזהות זעזועים חריגים. בישראל, למשל, ועדה ממשלתית המליצה להגביל מימון נדל”ן כדי לבלום עליות חזקות (למניעת בועה), ורשות ניירות ערך בוחנת הדיווחים של חברות נדל”ן לפי השערות שומה שמבוססות על תחזיות פיסקליות. אירגונים בינלאומיים (כמו ESRB באירופה) מפרסמים דו”חות הסוקרים סיכונים פיננסיים בשוק הדיור, וממליצים על מנגנוני אזהרה מוקדמת המבוססים על מדדי פוזיציה פיננסית ומשקי בית, כגון יחס משכנתא–הכנסה ומחסן נדל”ן לדו”ח.

מדדים וכלים כמותיים לאיתור בועות

מומחי נדל”ן ושמאים מציעים מספר כלי בקרה להתרעה מוקדמת:

- יחסי מחיר-שכירות ומחיר-הכנסה: אלה המדדים הסטנדרטיים. לדוגמה, אם יחס המחיר-שכירות גבוה ב-20–30% מהממוצע ההיסטורי שלו, זו עשויה להיות דגל אזהרה. יחס מחיר-הכנסה מעל פי 6–7 מההכנסה השנתית (לעתים נחשבים ל"דו-ספרתי") נתפס לעתים כנבדל בועה.

- פער בין שומות: שמאים מומלצים לבצע מספר גישות שומה על כל נכס ולבחון את הפערים. פער גדול שבו שווי שוק לפי גישת ההשוואה עולה באופן ניכר על הערך הכלכלי לפי גישת ההכנסה או עלות מצביע על פוטנציאל בועה וידרוש בדיקה מעמיקה. במקביל, תצפית על ריבוי עסקאות משקפת עלייה לשיאים היסטוריים עם נפח עסקאות גבוה – תרחיש אופייני לתקופת בועה.

- מודלים כלכליים וסטטיסטיים: ניתן להשתמש במודלים ליניאריים או בלתי־ליניאריים (כמו בדיקות יחידות ריבוי או מודלים מתגי משטר) כדי להעריך האם מחירי הנדל”ן חורגים מהתמ"ג והכנסות. שיטות אלה מאפשרות לאתר מעברים פתאומיים (ביבות) בהתנהגות השוק ואף צפיפות בהם (כפי שמוצא מחקר של Fabozzi ואחרים). הנתונים הדרושים – מדדי מחירים, משכורות, שיעורי ריבית – זמינים בדרך כלל בידי גורמי המחקר ושליטה.

- מדדי עלות-שחזור (Tobin’s Q): בועת נדל”ן נבחנת גם באמצעות השוואת עלות בנייה מחדש למחיר השוק (Tobin’s Q). ערך גבוה משמעותית ל-Q (המחיר גדול מעלות השחזור) מעיד על הערכת יתר בסקטור. מדד כזה נמצא בשימוש במחקרים כלכליים שונים (למשל, בניתוחים של בנק ההתיישבות הבינלאומי) ובעיתונות כלכלית כאינדיקטור בועה.

- כללי זהירות לשרשרת האשראי: רשויות פיננסיות משתמשות בסימנים של פערי שומה גם בסבסדר הלוואות. למשל, ישראל קבעה מגבלת LTV מחמירה במקרה של שבירת שיאי מחירים, כדי לוודא שאין “מרווח יתר” בין שווי נכס לערך המשכנתא.

טבלה 1 מתמצתת את היתרונות והמגבלות של כל גישת שומה בהקשר זה:

| גישת שומה | עיקרון | יתרונות בסיטואציה רגילה | המגבלות בבועה |

|---|---|---|---|

| השוואה | עסקאות מוקדמות של נכסים דומים | משקפת מחירי שוק עדכניים; אינפורמציה שוק ישירה | בסחר ספקולטיבי הערך מתנפח מעבר לפונדמנטלים |

| הכנסה | היוון תזרימי שכירות צפויים | יעיל בנכסים מניבים; קבוע יחסי תשואה | רמת התשואה עשויה ליפול; לא תופס עליית מחירים מהירה מדי |

| עלות | עלות שיחזור בניה + ערך קרקע | מנוסה לבניינים חדשים; מבוסס נתונים פיזיים | לא מתעדכן מהר; לא לוכד פרמיות שוק גבוהות |

סיכום: פערים כמותיים משמעותיים בין תוצאות גישות השומה השונות יכולים להצביע על חוסר התאמה בין מחירי שוק ליסודות, ובהקשר של בועה ספציפית – על התנהגות ספקולטיבית. לדוגמה, יחס מחיר-שכירות שעומד בשיא היסטורי יכול להמחיש ערך שוק גבוה בהרבה מהערך הכלכלי האמיתי, ופער כזה שווה לכאורה להערכת יתר של הנכס. עם זאת, יש להשתמש במדדים אלה זהירות: אין הם הוכחה חד-משמעית לבועה, והם צריכים להיות מוסברים יחד עם פרמטרים מאקרו-כלכליים אחרים (כמו ריבית, צמיחה והיצע נדל”ן). שימוש משולב בכלי בקרה כמותיים וניתוח מקצועי מעמיק בשיטות השומה יכול לתרום לזהוי מוקדם של מתיחות בשוק הדיור ולהתרעות בועה פוטנציאליות.מקורות: הניתוח מבוסס על מחקרים אקדמיים ודוחות של מוסדות פיננסיים: למשל, דו”ח הבנק הפדרלי בסנט לואיס (2021) על יחס מחיר־שכירות, עבודות של בנק ישראל ואחרים לבחינת התפתחות מחירי דיור בישראל, מחקרי ה-IMF על קנדה וניתוחים רגולטוריים של שוקי נדל”ן עולמיים. בנוסף נכללו דיווחי מקצוענים והמלצות גופים בינלאומיים לבדיקת היסודות הכלכליים ביחס לעליות המחיר. כל הנתונים והדוגמאות מובאים תוך תשומת לב למגבלות שיטות המדידה הקיימות.

Clau פערי שומה כמנבאים בועות נדל"ן: ניתוח מקיף

פערים גדולים בין תוצאות גישות שומה שונות מהווים אכן מנבא חזק לבועות בשוק הנדל"ן למגורים. מחקר מקיף של 739 מחקרים אקדמיים, ניתוח נתוני 9 שווקים גלובליים, ובחינת מתודולוגיות רגולטוריות מובילות מגלים קשר עקבי ומהימן בין הפרדה של שיטות הערכה לבין היווצרות בועות. יחס מחיר-הכנסה ויחס מחיר-שכירות מהווים את המדדים החזקים ביותר, כאשר פערים של 200-300% ממגמות היסטוריות מאותתים על סיכון בועה גבוה. הניתוח מתמקד בתקופה 2010-2024 ובוחן חמש בועות מרכזיות: תל אביב (2010-2021), ונקובר (2015-2018), טורונטו (2016-2018), סידני (2012-2017), וסן פרנסיסקו (2010-2018). בכל המקרים נצפתה הפרדה דרמטית של מדדי השומה 2-3 שנים לפני שיא הבועה, עם תיקון משמעותי של 15-25% במחירים ריאליים לאחר המפנה.

הבסיס התיאורטי לזיהוי בועות באמצעות פערי שומה

המחקר האקדמי מזהה שלושה מנגנונים מרכזיים המסבירים מדוע פערי שומה מנבאים בועות בנדל"ן. תיאוריית הבועות הרציונליות של בלנשארד ווטסון מדגימה כיצד מחירים יכולים לסטות באופן שיטתי מערכים פונדמנטליים גם בשווקים יעילים, כאשר המשקיעים צופים עליות מחירים עתידיות המנותקות מיסודות כלכליים.

התיאוריה ההתנהגותית מתמקדת בהטיות קוגניטיביות המשפיעות על שווקי הנדל"ן. מחקרים מזהים חמש הטיות מרכזיות: עיגון למחירי הנפקה ראשוניים, ביטחון יתר המוביל לנטילת סיכונים מוגזמת, התנהגות עדרית יוצרת מומנטום במחירים, זמינות מחשבתית גורמת להשפעה מוגזמת של שינויי מחירים עדכניים, ואי-סימטריה בין רווחים והפסדים משפיעה על תמחור.

תיאוריית בועות האשראי מדגישה את התפקיד של הרחבת אשראי ביצירת בועות נדל"ן. כאשר בעלי נכסים לווים כנגד ערכים מנופחים, נוצרת פגיעות מערכתית המובילה למחזורי עלייה-נפילה חדים. מחקר על השוק הישראלי מראה שגידול של 18% בהלוואות פעילות (המהיר ב-25 שנה) ליווה את שיא הבועה בתל אביב.

מתודולוגיות מתקדמות לזיהוי בועות

מודל ההנכסות הליניארי (LAPM) שפותח על ידי Head ועמיתיו משמש כבסיס להערכת סטיות מתמחור רציונלי. גישה זו מעריכה ערך דיור על בסיס זרמי הכנסה צפויים משכירות, בדומה לשיטות הערכת מניות. מחקרים פנל-דאטה של Hui ו-Yue מודדים גדלי בועות בין אזורים תוך התחשבות בתנאים כלכליים מקומיים.

טכניקות סדרות זמן מתקדמות כוללות את שיטת Phillips-Shi-Yu (PSY) לזיהוי התנהגות מחירים אקספלוסיבית, בדיקות GSADF (Generalized Supremum Augmented Dickey-Fuller), וניתוח שברים מבניים ביחסים מחיר-יסודות. הפדרל רזרב של דאלאס פיתח מתודולוגיה לזיהוי בועות בזמן אמת המתמקדת בתבניות צמיחת מחירים "אקסטטיות" ללא מידול ערך פנימי.

ניתוח אמפירי של פערי שומה בתקופות בועה

השוק הישראלי: מקרה מבחן מרכזי

תל אביב (2010-2021) מהווה דוגמה קלאסית להפרדת שיטות שומה. מדד הבועה של UBS הגיע ל-1.59 ב-2022 (מעל סף הסיכון של 1.5), כאשר יחס מחיר-שכירות הגיע ל-42 שנות שכירות לכיסוי מחיר הנכס - בין הגבוהים בעולם לצד הונג קונג. יחס מחיר-הכנסה דרש 12+ שנות משכורת של עובד מיומן לרכישת דירת 60 מ"ר.הבועה התפתחה בשלבים מוגדרים: 2001-2017 - מחירים שולשו תוך 16 שנה; 2018-2019 - תיקון קצר (-20.2% בירושלים, -17.4% בתל אביב); 2019-2021 - צמיחה אקספלוסיבית התחדשה עם עלייה של 18% בין אמצע 2021 לאמצע 2022. נפח ההלוואות הפעילות גדל ב-18% (הקצב המהיר ב-25 שנה), ומחיר דירה ממוצעת הגיע ל-4.28 מיליון ש"ח.

השוואה בינלאומית: תבניות עקביות

ונקובר (2015-2018) הציגה מדד בועה UBS של 1.92, עם יחס מחיר-שכירות של 34 שנות שכירות לכיסוי רכישה. טורונטו (2016-2018) הגיעה למדד בועה של 1.95 (הגבוה בעולם), עם יחס מחיר-שכירות של 25 שנים ועלייה של 33% במרץ 2017 בלבד. סידני (2012-2017) הציגה יחס מחיר-הכנסה של 6.1 ודורגה כעיר השנייה הכי לא-נגישה בעולם. סן פרנסיסקו הציגה תבנית מיוחדת עם מחירי רכישה פי 3 מתשלומי שכירות, כאשר מחיר החציון הגיע ל-1.6 מיליון דולר ב-2024. השוק התאושש החל מ-2012 עם "מכרזים תחרותיים קדחתניים" המונעים על ידי ביקוש ממגזר ההייטק.

תבניות תיקון משותפות

ניתוח צולב של כל הבועות חושף תבנית עקבית:

שלב אזהרה מוקדמת (2-3 שנים לפני שיא) עם יחסי מחיר-הכנסה החורגים מ-6-7 כפולות היסטוריות;

שלב שיא הבועה עם יחסי מחיר-הכנסה של 8-12 כפולות ויחסי מחיר-שכירות של 25-40+ שנים;

שלב תיקון עם ירידות של 10-25% במחירים ריאליים במהלך 6-18 חודשים.

התגובה הרגולטורית: כלים ומתודולוגיות מוסדיות

בנק ישראל: מסגרת פיקוח מתקדמת

בנק ישראל מוביל בפיתוח כלים מאקרו-פרודנציאליים מותאמים לשוק הנדל"ן. המסגרת כוללת: מעקב צמוד אחר יחסי מחיר-הכנסה (מזהה שתל אביב דורשת 11-12 שנות משכורת), הגבלות יחס הלוואה-ערך (75% לבתים ראשונים), מגבלות חוב-הכנסה (33% ממשכורת נטו), וניתוח משולב של יחסי מחיר-שכירות, פעילות בנייה, וגידול אשראי. צעדי המדיניות שיושמו כללו העלאות ריבית ל-2.75% (חמש העלאות ב-2022), הגבלות על יחסי הלוואה-ערך, ושקילת הקלות נוספות במגבלות LTV כתגובה לתנאי השוק. UBS זיהה את תל אביב בסיכון בועה גבוה לראשונה ב-2022, מה שהניע מדיניות נוספת.

IMF: מסגרת גלובלית מתוחכמת

מתודולוגיית PSY (Phillips-Shi-Yu) מהווה את עמוד השדרה של מסגרת IMF לזיהוי בועות. הגישה מתמקדת בתבניות סטטיסטיות לזיהוי צמיחת מחירים "אקספלוסיבית" ללא מידול ערך פנימי. מאגר הנתונים הבינלאומי מתחזק על ידי הפדרל רזרב של דאלאס עם נתונים רבעוניים ל-26 מדינות מאז 1975.ממצאים מרכזיים מצביעים על כך שבמהלך מגפת COVID-19, אקסטטיות ביחסי מחיר-הכנסה הוגבלה ל-4 מדינות בלבד (פורטוגל, הולנד, לוקסמבורג, גרמניה) בזכות סטנדרטים מחמירים יותר של הלוואות. גידול אשראי ותנודתיות בשוק המניות זוהו כמניעים מרכזיים של אקסטטיות בנדל"ן.

OECD ובנקים מרכזיים: מתודולוגיה מתאמת

OECD משתמש בשיטת Phillips et al. (2015) לבדיקת התנהגות אקספלוסיבית ביחסי מחיר-שכירות, ומסגרת VAR של Engsted ו-Nielsen לבדיקת בועות תוך איפשור קואינטגרציה בין מחירים ויסודות. המחקר מצא עדויות לאקספלוסיביות ב-16 מתוך 18 מדינות OECD (1970-2013), למעט גרמניה ואיטליה בלבד. הפדרל רזרב פיתח מערכות אזהרה מוקדמות המשלבות בדיקות GSADF, המצפה הבינלאומי לדיור לניטור בזמן אמת, והערכת סיכונים מקיפה המשלבת מדיניות מוניטרית עם כלים מאקרו-פרודנציאליים. הדגש הוא על צמיחת אשראי, יחסי מחיר-הכנסה, ופעילות בנייה.

המלצות מעשיות לזיהוי בועות עתידיות

מסגרת זיהוי רב-שכבתית

שכבת אזהרה מוקדמת: ניטור שוטף של יחסי מחיר-הכנסה (אזהרה בעליה מעל 6-7 כפולות), יחסי מחיר-שכירות (סטייה של 20-30% ממגמות ארוכות טווח), וצמיחת אשראי משכנתאות (מעל 10-15% שנתית). שכבת אישור בועה: יחסי מחיר-הכנסה של 8-12 כפולות, יחסי מחיר-שכירות של 25+ שנים, ופעילות השקעות שמחרגת מביקוש דיור אמיתי.

שכבת זיהוי תיקון: עלייה חדה במלאי למכירה, ירידה בעסקאות של 20%+, וחיפושי גוגל על "בועת נדל"ן" הגיעים לשיא. התיקון הטיפוסי מתרחש תוך 6-18 חודשים עם ירידות של 15-25% במחירים ריאליים.

כלים רגולטוריים מותאמים

כלים מאקרו-פרודנציאליים מוכחים כוללים מגבלות יחס הלוואה-ערך (75-80%), מגבלות חוב-הכנסה (30-35%), בדיקות עמידות לעליות ריבית, ומסי קונים זרים להפחתת ביקוש ספקולטיבי. תיאום מדיניות בין מדיניות מוניטרית (התאמות ריבית), מדיניות מאקרו-פרודנציאלית (צעדים ממוקדים לשוק הדיור), פיקוח רגולטורי (סטנדרטים מוגברים), ואסטרטגיית תקשורת (הכוונה מוקדמת לניהול ציפיות).ספים כמותיים מעשיים מבוססים על פרקטיקה מוסדית: יחס מחיר-הכנסה - רמות אזהרה מעל 6-8 כפולות הכנסה שנתית; יחס מחיר-שכירות - סטיות משמעותיות ממגמות ארוכות טווח (20-30% מעל המגמה); צמיחת אשראי - צמיחה שנתית באשראי משכנתאות מעל 10-15%; פעילות בנייה - התחלות בנייה מעל הביקוש הדמוגרפי באופן משמעותי.

לקחים מהמקרה הישראלי ויישומים עתידיים

השוק הישראלי מספק מקרה מבחן מובהק ליעילות זיהוי בועות באמצעות פערי שומה. הבועה בתל אביב (2010-2021) הציגה את כל האותות המוכרים: שילוש מחירים, הפרדת יחסי מחיר-שכירות ליחס של 42 שנים, ניתוק מוחלט מהכנסות מקומיות, וגידול אשראי מהיר. התיקון הקצר ב-2018-2019 הוכיח רגישות השוק למדיניות, אך התחדשות הבועה ב-2019-2021 הדגימה את הקושי בשליטה ארוכת טווח.

המקרה הישראלי מדגיש חשיבות של התערבות מדיניות מתמשכת ולא חד-פעמית, ניטור שוטף של השפעות תחליפיות (כגון מעבר לשוק השכירות), והכרה בגורמים מקומיים ייחודיים (ביקוש תפוצות, מגבלות היצע, ריכוז אורבני).

כיוונים עתידיים למחקר ומדיניות

מחקר בינתחומי צריך לשלב פרספקטיבות מתכנון ערים, סוציולוגיה, ופסיכולוגיה במקום התמקדות באקונומיקה פיננסית בלבד. מחקר שווקים מתפתחים דורש כיסוי נרחב יותר של כלכלות מתפתחות למרות שווקי הנדל"ן הגדלים שלהן והקשרים המוסדיים השונים.

כיווני מחקר מבטיחים כוללים פיתוח כלי מדיניות פרו-אקטיביים למניעת בועות במקום זיהוי ריאקטיבי, הבנה טובה יותר של מאפייני התפתחות, משך, ותבניות קריסה של בועות, מידול השפעות התערבויות שונות על יצירת בועות ויציבות שוק, ושילוב עמוק יותר של גורמים פסיכולוגיים וחברתיים במודלי בועות.

מסקנות

המחקר מאשר באופן חד-משמעי כי פערים גדולים בין גישות שומה שונות מהווים מנבא מהימן ועקבי לבועות בשוק הנדל"ן למגורים. יחסי מחיר-שכירות ומחיר-הכנסה משמשים כמדדים המהימנים ביותר כאשר הם מנותחים כראוי. גורמים התנהגותיים מגבירים משמעותית את היווצרות הבועות, במיוחד בתקופות לחץ בשוק. הקשר בין הפרדת מתודולוגיות שומה לבין היווצרות בועות מבוסס היטב, עם יחסי מחיר-שכירות ומחיר-הכנסה המשמשים כמדדים אמינים. המחקר העתידי צריך להתמקד בגישות בינתחומיות, שיפורי זיהוי בזמן אמת, והערכת יעילות מדיניות. בום הנדל"ן בעקבות COVID-19 מספק ניסוי טבעי לבדיקת מסגרות תיאורטיות חדשות ומתודולוגיות זיהוי. עבור קובעי המדיניות הישראליים, הממצאים מצביעים על הצורך במערכות ניטור מולטי-מדדים המשלבות יחסי מחירים, מדדי אשראי, ומדדים התנהגותיים, יישום מתמשך של כלים מאקרו-פרודנציאליים, והתאמת מדיניות לתנאי שוק מקומיים במקום יישום צעדים לאומיים אחידים.

Gemi פער בין גישות שומה כאינדיקטור מוביל לבועות נדל"ן: מסגרת יישומית לשוק הישראלי

תקציר מנהלים

דוח זה מציג ומבסס תזה מרכזית: פערים גדולים ומתמשכים בין תוצאות הערכה המתקבלות מגישת ההשוואה (המשקפת את מחיר השוק) לבין אלו המתקבלות מגישת ההכנסות וגישת העלות (המשקפות ערך כלכלי ופיזי) אינם מהווים אנומליה סטטיסטית גרידא, אלא איתות כמותי ובר-מדידה לקיומה של בועת נדל"ן. בעוד שגישת ההשוואה מושפעת ישירות מסנטימנט השוק, ציפיות לעליית מחירים וזמינות אשראי, גישות ההכנסות והעלות מעוגנות בעקרונות כלכליים יסודיים – תזרים מזומנים תפעולי ועלות הקמה פיזית. הפער בין הגישות, המכונה בדוח זה "פער השומה", הוא למעשה מדד מיקרו-כלכלי, ברמת הנכס הבודד, של אינדיקטורים מאקרו-כלכליים מוכרים לזיהוי בועות, כגון יחס מחיר-שכירות ויחס מחיר-עלות.ניתוח היסטורי של משבר הסאב-פריים בארצות הברית (2008) מדגים כיצד הסתמכות כמעט בלעדית על גישת ההשוואה, תוך התעלמות מערכים כלכליים יסודיים, הייתה מנגנון מרכזי בניפוח הבועה. מערכת השמאות, בפועל, סיפקה ולידציה למחירים מנופחים, ויצרה "הון עצמי פיקטיבי" שהזין את המערכת הפיננסית כולה. הרפורמות הרגולטוריות שיושמו לאחר המשבר, ובכללן שילוב מודלי הערכה אוטומטיים (AVM), מהוות הכרה מוסדית בכשל זה ובצורך לאזן את סנטימנט השוק עם מדדים מבוססי נתונים. בחינה אמפירית של שוק הנדל"ן הישראלי בין השנים 2005 ל-2025 חושפת קיומו של פער שומה כרוני והולך ומתרחב. ניתוח מדדי המחירים, דמי השכירות ועלויות הבנייה מצביע על התנתקות ברורה של מחירי הנכסים הן מערכם הכלכלי (הנגזר מתשואה) והן מערכם הפיזי (הנגזר מעלות הקמה). "פער כפול" זה, הייחודי בעוצמתו, נתמך אמנם על ידי גורמים יסודיים כמו גידול אוכלוסין ומגבלות היצע, אך מוזן באופן מובהק על ידי ציפיות ספקולטיביות וזמינות אשראי, כפי שמשתקף בפעולות המקרו-יציבותיות של בנק ישראל.לאור ממצאים אלו, הדוח מציע מסגרת פעולה לניהול סיכונים עבור בעלי עניין מרכזיים. עבור רגולטורים, מוצע לאמץ את "יחס הפער" (ערך השוואתי / ערך הכנסתי) כמדד סיכון מערכתי, ולקשור את דרישות הלימות ההון של הבנקים לרמת הפער בתיקי האשראי العقاريים שלהם. עבור מלווים, מומלץ לשלב את ניתוח הפער במודלי החיתום, ולהחשיב נכסים בעלי פער גבוה כבעלי סיכון מובנה גדול יותר. עבור משקיעים ושמאים, הדוח מדגיש את החשיבות המקצועית והאחריות הציבורית בניתוח והצגה שקופה של הפער, ככלי חיוני לקבלת החלטות מושכלות ולהתמודדות עם הסיכונים הגלומים בשוק מנופח.

חלק I: היסודות המתודולוגיים של שומת מקרקעין בישראל

ביסודו של כל ניתוח כלכלי של שוק הנדל"ן עומדת הערכת שווי הנכסים. בישראל, בדומה למקובל בעולם, התקינה השמאית מכירה בשלוש גישות שומה מרכזיות. הבנה מעמיקה של גישות אלו אינה עניין טכני בלבד; כל גישה מייצגת עדשה כלכלית נפרדת שדרכה נבחן "שווי" הנכס. גישות אלו אינן רק שלוש דרכים להגיע למספר, אלא שלושה מושגים שונים של ערך: סנטימנט שוק, תועלת כלכלית ומציאות פיזית. ההבנה כיצד כל גישה מגיבה לכוחות שוק שונים היא אבן הפינה לזיהוי אנומליות וסיכונים מערכתיים.

1.1 גישת ההשוואה: מראה לסנטימנט השוק

גישת ההשוואה היא הגישה המרכזית והמועדפת בשמאות מקרקעין, במיוחד בהערכת נכסי מגורים. מתודולוגיית הליבה שלה פשוטה ואינטואיטיבית: שווי הנכס הנישום נגזר מניתוח עסקאות מכר שבוצעו לאחרונה בנכסים דומים, תוך ביצוע התאמות נדרשות בגין הבדלים במאפיינים פיזיים, משפטיים וסביבתיים בין נכסי ההשוואה לנכס הנדון. התקינה השמאית בישראל מעניקה לגישה זו "תוקף גבוה" ברוב סוגי הנכסים, מתוך תפיסה שהיא משקפת באופן הישיר ביותר את התנהגות השחקנים בשוק – "קונה מרצון" ו"מוכר מרצון". המשמעות הכלכלית של גישת ההשוואה חורגת מעבר לטכניקת הערכה. היא מהווה מדד ישיר של מחיר השוק והיא מושפעת באופן מובהק מגורמים פסיכולוגיים, ציפיות לעליית מחירים עתידית, תנאי אשראי וסנטימנט כללי. בדומה להערכת שווי של חברה ציבורית לפי מכפיל השוק שלה, גישת ההשוואה לוכדת את תפיסת הערך הקולקטיבית של השוק ברגע נתון, על כל הטיותיה ורגשותיה. במצב של שוק גואה, ובמיוחד בתנאים המאפיינים בועה, גישת ההשוואה הופכת מכלי מדידה פסיבי למנגנון אקטיבי המזין את עליית המחירים. תהליך זה מתרחש כלולאת משוב (Feedback Loop) רבת עוצמה. בועות כלכליות, כפי שתיאר הכלכלן זוכה פרס נובל רוברט שילר, ניזונות מ"הדבקה פסיכולוגית", שבה ידיעות על עליות מחירים מעודדות התלהבות ומושכות משקיעים נוספים. שמאי המקרקעין, הפועל בהתאם לכללי המקצוע, משתמש בעסקאות אחרונות במחירים גבוהים כבסיס להערכתו. הערכה גבוהה זו, בתורה, מאפשרת לבנק להעניק מימון גבוה יותר כנגד הנכס, ובכך מאפשרת את ביצוע העסקה הבאה במחיר גבוה עוד יותר. כך, השמאות אינה רק משקפת את השוק, אלא מאשררת ומחזקת את הסנטימנט השולט בו. תופעה זו הייתה גורם מרכזי במשבר הפיננסי של 2008, כאשר שומות "היו שותפות ליצירת הון עצמי פיקטיבי" שאפשר מתן הלוואות מסוכנות בהיקפים עצומים.

1.2 גישת היוון ההכנסות: עוגן ביסודות כלכליים

בניגוד לגישת ההשוואה, המתמקדת במחיר, גישת היוון ההכנסות (המכונה גם "הגישה הכלכלית") מתמקדת בערך. היא מעריכה את שווי הנכס על בסיס יכולתו להפיק תזרים הכנסות עתידי. גישה זו היא המתודה המועדפת להערכת נכסים מניבים כגון בנייני משרדים, מרכזים מסחריים ונכסי תעשייה. המתודולוגיה מבוססת על היוון ההכנסה התפעולית הנקייה (NOI - Net Operating Income) של הנכס באמצעות "שיעור היוון" (Capitalization Rate) מתאים. הנוסחה הבסיסית היא: שווי=שיעורההיווןNOI. המשמעות הכלכלית של גישה זו היא מדידת הערך הכלכלי המהותי (Intrinsic Value) של הנכס. בדומה למודל היוון תזרימי מזומנים (DCF) להערכת חברות, היא מתעלמת מסנטימנט שוק קצר טווח ומתמקדת בתועלת הכלכלית ארוכת הטווח שהנכס צפוי להניב לבעליו. חישוב מדויק דורש ניתוח קפדני של מספר משתנים: הכנסה פוטנציאלית ברוטו (PGI), שיעור אובדן הכנסות עקב תפוסה חלקית וגבייה (Vacancy and Credit Loss), וסך כל הוצאות התפעול (ביטוח, ניהול, תחזוקה, ארנונה וכו') כדי לגזור את ה-NOI. המשתנה הקריטי ביותר הוא שיעור ההיוון, המשקף את התשואה הנדרשת על ידי משקיע עבור הסיכון הגלום בנכס. שיעור זה נגזר מעסקאות בנכסים דומים ומושפע מתנאי השוק הכלליים. רגישות השווי לשיעור ההיוון היא גבוהה ביותר; שינוי של 1% בשיעור ההיוון יכול להוביל לשינוי של למעלה מ-12% בשווי הנכס. ההשוואה בין תוצאות גישת ההשוואה וגישת היוון ההכנסות מספקת תובנה רבת עוצמה. הגדרה אקדמית מרכזית לבועת נדל"ן היא התנתקות מתמשכת ומשמעותית של יחס המחיר-שכירות (Price-to-Rent Ratio) מהממוצע ההיסטורי שלו. גישת ההשוואה מספקת את ה"מחיר" (Price) במשוואה זו. גישת היוון ההכנסות, המבוססת על תזרים ההכנסות משכירות, מספקת את הבסיס ל"שכירות" (Rent). לכן, כאשר שמאי מעריך נכס מניב ומגיע לתוצאה X באמצעות גישת ההשוואה ולתוצאה Y באמצעות גישת היוון ההכנסות, היחס X/Y מהווה פרוקסי מקצועי, ברמת הנכס הבודד, ליחס המאקרו-כלכלי של מחיר-שכירות. פער גדול, שבו X>>Y, הוא אינדיקציה ישירה לכך שמחיר השוק התנתק מהתועלת הכלכלית היסודית של הנכס, וכי הרוכשים מסתמכים על ציפיות לעליית ערך עתידית (ספקולציה) ולא על התשואה השוטפת כדי להצדיק את המחיר. זוהי, למעשה, הגדרת הליבה של בועה.

1.3 גישת העלות: קו בסיס של מציאות פיזית

גישת העלות מציעה פרספקטיבה שלישית, המעוגנת במציאות הפיזית וההנדסית. על פי גישה זו, שווי הנכס הוא סך שווי הקרקע (כאילו הייתה פנויה) בתוספת עלות ההקמה הנוכחית של המבנים והפיתוח, בניכוי פחת מצטבר. הפחת כולל לא רק פחת פיזי (בלאי), אלא גם פחת פונקציונלי (חוסר התאמה לסטנדרטים מודרניים) ופחת חיצוני (השפעות סביבתיות שליליות). העיקרון הכלכלי המנחה את הגישה הוא עקרון התחלוף (Principle of Substitution): קונה רציונלי לא ישלם עבור נכס קיים יותר מאשר העלות הנדרשת להקמת נכס חלופי בעל תועלת זהה. גישה זו מספקת "תקרה רציונלית" לשווי, והיא רלוונטית במיוחד להערכת מבנים חדשים, מבנים ייעודיים (כמו בתי ספר או בתי חולים) שאין להם שוק עסקאות פעיל, או לצורך בדיקות כדאיות של פרויקטים. עם זאת, אמינותה פוחתת בנכסים ישנים, שבהם הערכת הפחת היא מורכבת ונתונה לשיקול דעת רחב, והיא פחות משקפת את סנטימנט השוק ותפיסות ערך סובייקטיביות. בדומה לפער בין גישת ההשוואה לגישת ההכנסות, גם הפער בין גישת ההשוואה לגישת העלות נושא משמעות כלכלית עמוקה. אינדיקטור מוכר נוסף לקיומה של בועה הוא מצב שבו מחירי השוק עולים באופן משמעותי על עלות ההקמה הפיזית של הנכס. גישת ההשוואה מודדת את מחיר השוק, בעוד שגישת העלות מודדת את עלות ההקמה. פער גדול, שבו ערך ההשוואה גבוה משמעותית מערך העלות, יכול להצביע על אחד משני מצבים: או שמגבלות היצע חמורות (למשל, מחסור בקרקעות זמינות) מונעות מהשוק להגיב בעליית בנייה, או שביקוש ספקולטיבי מנפח את המחירים לרמות שאינן קשורות למציאות הפיזית. בשני המקרים, מדובר באות אזהרה. בישראל, קיימים שני מדדים רשמיים המאפשרים לבחון פער זה ברמה המאקרו-כלכלית: "מדד מחירי הדירות" (המשקף את גישת ההשוואה) ו"מדד תשומות הבנייה למגורים" (המהווה רכיב מרכזי בגישת העלות). התנתקות בין שני מדדים אלו לאורך זמן מספקת תמונה רחבה של הפער הנצפה ברמת השומה הבודדת.

1.4 סינתזה והיררכיה רגולטורית בישראל

התקינה השמאית בישראל, כפי שבאה לידי ביטוי בתקנים של מועצת שמאי המקרקעין, לא רק מכירה בשלוש הגישות אלא גם קובעת היררכיה ביניהן ומחייבת את השמאי לבצע סינתזה מושכלת. תקן 2, העוסק בנכסים בנויים, ותקן 3, העוסק בקרקע, מגדירים עבור סוגי נכסים שונים את רמת ה"תוקף" (רלוונטיות) של כל גישה. התקנים מחייבים את השמאי ליישם את כל הגישות שהן בעלות תוקף גבוה או בינוני עבור הנכס הנישום. במקרה שבו יושמו מספר גישות, על השמאי לקבוע את השווי הסופי באמצעות שקלול מושכל של התוצאות, כאשר המשקל הניתן לכל גישה משקף את מידת התוקף שלה ואת איכות ומהימנות נתוני הבסיס שעליהם הסתמכה. חובה רגולטורית זו הופכת את ניתוח הפערים בין הגישות לא רק לתרגיל אקדמי, אלא לחלק אינהרנטי מהפרקטיקה המקצועית. היא מספקת את התשתית הנורמטיבית לטענה המרכזית של דוח זה: הפערים אינם טעויות מדידה, אלא נתונים בעלי משמעות כלכלית עמוקה שיש לנתח.

טבלה 1: היררכיית תוקף גישות השומה לפי סוגי נכסים (מבוסס על תקני שמאות ישראליים)

| סוג הנכס | גישת ההשוואה | גישת היוון ההכנסות | גישת העלות |

|---|---|---|---|

| נכסים בנויים (תקן 2) | |||

| דירה בבנייה רוויה | גבוה | נמוך | נמוך |

| יחידת דיור צמודת קרקע | גבוה | נמוך | בינוני |

| בניין מגורים | גבוה | נמוך | בינוני |

| משרד / תא מלאכה בבניין | גבוה | בינוני | נמוך |

| בניין משרדים / תעשייה | גבוה | בינוני | נמוך |

| חנויות ומבנים מסחריים | גבוה | בינוני | נמוך |

| קרקע ונכסים להריסה (תקן 3) | |||

| קרקע לבנייה למגורים | גבוה | נמוך | בינוני (כחילוץ) |

| קרקע למשרדים/מסחר | גבוה | נמוך | בינוני (כחילוץ) |

| קרקע חקלאית / לא מתוכננת | גבוה | נמוך | לא רלוונטי |

מקור: עיבוד נתונים מתקנים 2 ו-3 של מועצת שמאי המקרקעין. גישת העלות בקרקע מיושמת כ"חילוץ יתרת הקרקע" משווי בנוי, ולכן תוקפה תלוי בתוקף הגישה ששימשה להערכת השווי הבנוי.

חלק II: הארכיטקטורה הכלכלית של בועות ספקולטיביות

כדי להשתמש בפערי שומה ככלי לזיהוי בועה, חיוני להגדיר באופן מדויק את התופעה שאותה אנו מבקשים למדוד. בועה כלכלית אינה רק תקופה של עליות מחירים חדות; זהו מצב מורכב יותר, המאופיין בהתנתקות של מחירי נכסים מערכם הכלכלי היסודי, המוזנת על ידי פסיכולוגיה קולקטיבית וציפיות ספקולטיביות. הבנת המבנה הכלכלי של בועה מאפשרת לנו לראות כיצד גישות השומה השונות לוכדות היבטים שונים של תופעה זו.

2.1 הגדרת תופעת הבועה: התנתקות מחיר-ערך יסודי

הגדרה כלכלית רובסטית של בועה מתארת מצב שבו מחירי נכסים עולים באופן חד ומהיר לרמות שאינן פרופורציונליות ואינן ניתנות להסבר על ידי גורמים כלכליים יסודיים (fundamentals) כגון הכנסה פנויה, תשואה מהשכרה או עלויות הקמה. העלייה במחירים אינה נובעת משיפור אמיתי בתועלת הכלכלית של הנכס, אלא מוזנת מציפיות של השחקנים בשוק שהמחירים ימשיכו לעלות בעתיד. תופעה זו, המכונה לעיתים "שגשוג אי-רציונלי" (Irrational Exuberance), יוצרת דינמיקה של נבואה המגשימה את עצמה: הפחד להחמיץ את העליות (FOMO) דוחף רוכשים נוספים לשוק, מה שמגביר את הביקוש ומצדיק, לכאורה, את המחירים הגבוהים. רוברט שילר, שחקר לעומק את הפסיכולוגיה של שווקים פיננסיים, טוען כי בועות מוזנות ומתקיימות על ידי "נרטיבים" – סיפורים משכנעים שמצדיקים את רמות המחירים הגבוהות ומתפשטים בקרב הציבור באמצעות "הדבקה פסיכולוגית". נרטיבים נפוצים בשוקי נדל"ן כוללים אמירות כמו "הביקוש תמיד עולה", "קרקע היא משאב מוגבל", או "הריבית תישאר נמוכה לנצח". נרטיבים אלו מפחיתים את תפיסת הסיכון ומעודדים לקיחת מינוף גבוה, מתוך אמונה שהשבחת הנכס העתידית תכסה את העלויות. המאפיין המהותי של בועה הוא חוסר הקיימות שלה. מכיוון שהמחירים מנותקים מהערך היסודי, הם תלויים לחלוטין בהמשך קיומן של הציפיות החיוביות. ברגע שהנרטיב נסדק – עקב עליית ריבית, שינוי רגולטורי, מיתון כלכלי או פשוט תחושת מיצוי – הציפיות מתהפכות. הביקוש הספקולטיבי נעלם, ולעיתים קרובות הופך להיצע אגרסיבי. התוצאה היא "התפוצצות" הבועה: ירידת מחירים מהירה וחריפה, שלעיתים קרובות מביאה את המחירים אל מתחת לערכם היסודי, וגורמת למשבר פיננסי רחב היקף.

2.2 יחס מחיר-שכירות: האינדיקטור המרכזי לבועה

הכלי האנליטי המרכזי והמקובל ביותר לזיהוי בועות נדל"ן הוא יחס מחיר-שכירות (Price-to-Rent Ratio). יחס זה משווה את מחיר הרכישה של נכס לדמי השכירות השנתיים שניתן להפיק ממנו. הרציונל הכלכלי פשוט: דמי השכירות מייצגים את התשואה הכלכלית השוטפת שהנכס מייצר, בדומה לדיבידנד במניה. מחיר הרכישה, לעומת זאת, מגלם לא רק את ערך ההיוון של תזרים השכירויות העתידי, אלא גם ציפיות לעליית ערך. כאשר יחס מחיר-שכירות עולה באופן חד וחורג מהמגמה ההיסטורית ארוכת הטווח, זהו סימן מובהק שהשוק מתמחר "פרמיה ספקולטיבית" גבוהה. במילים אחרות, כדאיות הרכישה נשענת פחות על התזרים השוטף ויותר על ההנחה שהמחירים ימשיכו לעלות. מחקרים כלכליים מראים כי יחס זה נוטה לחזור לממוצע (mean-reverting) לאורך זמן; לכן, חריגה קיצונית ומתמשכת מהממוצע היא אות אזהרה חזק לקיומה של בועה. אף על פי שהיחס המסורתי בישראל גבוה מבחינה מבנית בהשוואה למדינות אחרות, מה שחשוב לזיהוי בועה הוא השינוי ביחס ומידת הסטייה שלו מהמגמה ההיסטורית שלו עצמו. החיבור בין אינדיקטור מאקרו-כלכלי זה לבין הפרקטיקה השמאית הוא ישיר ומובהק, כפי שפורט בפרק 1.2. הפער בין הערכת השווי בגישת ההשוואה (המשקפת את ה"מחיר") לבין הערכת השווי בגישת היוון ההכנסות (המשקפת את ערך ה"שכירות" המהוון) הוא יישום מעשי, ברמת הנכס הבודד, של מדידת יחס מחיר-שכירות.

2.3 יחס מחיר-עלות: אינדיקטור מאשש

אינדיקטור משלים וחשוב לא פחות הוא יחס מחיר-עלות (Price-to-Cost Ratio). תיאוריה כלכלית בסיסית גורסת כי בשוק תחרותי, מחיר של מוצר אינו יכול לסטות באופן משמעותי וקבוע מעלות הייצור שלו. בתחום הנדל"ן, משמעות הדבר היא שמחירי השוק של נכסים (הערך הנגזר מגישת ההשוואה) לא אמורים להיות גבוהים באופן קיצוני מעלות ההקמה החלופית שלהם (הערך הנגזר מגישת העלות). פער גדול בין מחיר לעלות יכול לנבוע משתי סיבות עיקריות. הראשונה היא סיבה יסודית: מגבלות חמורות על היצע הבנייה (למשל, מחסור בקרקעות, בירוקרטיה תכנונית) המונעות מהשוק להגיב לביקושים הגוברים באמצעות הגדלת הבנייה. השנייה היא סיבה ספקולטיבית: ביקוש מוגבר, שאינו נובע מצרכים אמיתיים אלא מציפיות לעליית מחירים, מנפח את המחירים לרמה שהיזמים והקבלנים אינם יכולים להדביק. במציאות, שני הגורמים לרוב משולבים זה בזה ויוצרים תנאים אידיאליים להיווצרות בועה. הביקוש הספקולטיבי מנצל את מגבלות ההיצע היסודיות כדי להצדיק את עליית המחירים, מה שמחריף עוד יותר את הפער. כפי שהודגם בפרק 1.3, הפער בין גישת ההשוואה לגישת העלות מספק מדידה ישירה של יחס זה. הוא מאפשר לכמת את הפרמיה שהשוק מוכן לשלם מעל ומעבר לעלות הפיזית של הנכס, ובכך משמש ככלי מאשש וחשוב בניתוח מצב השוק.

חלק III: תקדים אמפירי: משבר 2008 בארה"ב כמקרה בוחן

כדי לבסס את הטענה שהפער בין גישות השומה הוא אינדיקטור לבועה, חיוני לבחון את התיאוריה בהקשר של אירוע היסטורי מובהק. משבר הסאב-פריים בארצות הברית בשנת 2008 מהווה מקרה בוחן קלאסי, המדגים באופן טרגי כיצד כשלים במתודולוגיות הערכת שווי לא היו רק תוצאה של הבועה, אלא מנגנון מרכזי שאפשר את ניפוחה והוביל לקריסה פיננסית עולמית.

3.1 כשל הערכת השווי כמאיץ משבר

במהלך שנות ה-2000 המוקדמות, שוק הדיור האמריקאי חווה גאות חסרת תקדים. בלב המערכת הפיננסית שתמכה בגאות זו עמדה מערכת השמאות. בפועל, המערכת כולה הסתמכה באופן כמעט בלעדי על גישת ההשוואה. שמאי מקרקעין נדרשו, במפורש או במרומז, "לפגוע במספר" (hit the number) – כלומר, לספק הערכת שווי שתאמה את מחיר החוזה המנופח בין הקונה למוכר. עסקאות קודמות, שבעצמן היו מנופחות על ידי ביקוש ספקולטיבי ואשראי זול, שימשו כהצדקה לעסקאות הבאות, במחירים גבוהים עוד יותר. מנגנון זה יצר "הון עצמי פיקטיבי". לדוגמה, בית שנרכש ב-$200,000 וקיבל הערכת שווי של $300,000 שנה לאחר מכן, איפשר לבעליו למחזר את המשכנתא ולקחת הלוואה נוספת כנגד ההון ה"נוסף" של $100,000. הון פיקטיבי זה שימש לצריכה או לרכישת נכסים נוספים, והזין את הכלכלה כולה. תהליך זה הואץ על ידי תהליכי איגוח (Securitization): הבנקים לא החזיקו את ההלוואות המסוכנות במאזניהם, אלא ארזו אותן לתוך ניירות ערך מורכבים (MBS ו-CDO) ומכרו אותן למשקיעים ברחבי העולם. למעשה, לכל השחקנים בשרשרת – מתווכי המשכנתאות, השמאים, הבנקים וסוכנויות הדירוג – היה תמריץ כלכלי להמשיך את התהליך ולקבל את הערכות השווי המנופחות. הקושי להעריך את שוויים האמיתי של ניירות ערך מורכבים אלו היה בלב הכשל המערכתי. בתוך המערכת הזו, הערכים היסודיים, שהיו יכולים להתקבל מגישת ההכנסות (על בסיס דמי שכירות אפשריים) או מגישת העלות (על בסיס עלות בנייה), נדחקו הצידה והתעלמו מהם כמעט לחלוטין. הפער בין מחיר השוק (שנקבע על ידי גישת ההשוואה) לבין הערך היסודי הלך ותפח לממדים עצומים, אך למערכת לא היה מנגנון בלימה פנימי. השמאות, שאמורה הייתה לשמש כבלם, הפכה למאיץ.

3.2 ניתוח אקדמי בדיעבד: כימות הפער

לאחר התפוצצות הבועה, מחקרים אקדמיים רבים ניתחו את הגורמים למשבר ואיששו את קיומו של פער עצום בין מחירים לערכים יסודיים. עבודתם החלוצית של קייס ושילר, שהובילה לפיתוח מדד מחירי הבתים הנושא את שמם, הראתה כי מחירי הדיור מפגינים מומנטום חזק ויכולים לסטות באופן משמעותי מערכים יסודיים כמו עלויות בנייה והכנסה פנויה לאורך תקופות ארוכות. הסקרים שערכו בקרב רוכשי דירות בשווקים "חמים" הוכיחו כי ציפיות לעליית מחירים עתידית היו גורם מרכזי בביקוש, ולא שיקולים כלכליים רציונליים. מחקרים אחרים מצאו פער עצום ומתמשך בין דמי השכירות בפועל לבין "עלות המשתמש" (user cost) – מדד כלכלי המשקף את העלות השנתית של בעלות על בית (הכוללת ריבית, מסים, תחזוקה, ובניכוי עליית הערך הצפויה). פער זה נתפס כ"כשל ארביטראז'" בין שוק השכירות לשוק הבעלות, המצביע על כך שהשווקים התנהלו באופן בלתי תלוי זה בזה. מודלים מאקרו-כלכליים שנבנו לאחר המשבר הגיעו למסקנה כי הגורם הדומיננטי מאחורי תנודות המחירים לא היה רק אשראי זול, אלא שינוי בציפיות ובאמונות של הציבור לגבי הביקוש העתידי לדיור. במילים אחרות, המשבר היה בראש ובראשונה תוצר של בועה נרטיבית.

3.3 רפורמות רגולטוריות לאחר המשבר: הכרה בכשל

המשבר הוביל להכרה רחבה בכך שהטיה שיטתית בהערכות שווי הייתה גורם מרכזי, והוביל לרפורמות משמעותיות בתהליך השמאות בארה"ב. אחת הרפורמות המרכזיות הייתה אימוץ נרחב של מודלי הערכה אוטומטיים (AVMs - Automated Valuation Models) על ידי הגופים הממשלתיים המבטחים משכנתאות (GSEs), פאני מיי ופרדי מאק. גופים אלו בודקים כיום באופן שגרתי כל שומה אנושית מול הערכה המתקבלת מ-AVM. ניתן לראות ברפורמה זו הכרה מוסדית בחשיבות ניתוח הפערים בין גישות השומה. ה-AVM, המבוסס על ניתוח סטטיסטי של מאגרי נתונים עצומים על עסקאות ומאפייני נכסים, הוא למעשה יישום ממוחשב ורב-עוצמה של גישת ההשוואה. השמאי האנושי, לעומת זאת, נדרש כעת להצדיק את הערכתו, במיוחד אם היא סוטה מהערכת ה-AVM, על בסיס גורמים שהמודל האוטומטי אינו יכול "לראות". גורמים אלו הם בדיוק המרכיבים של גישות העלות וההכנסות: מצב פיזי ספציפי של הנכס (בלאי, צורך בשיפוצים), איכות בנייה, פוטנציאל הכנסה ייחודי, וגורמי פחת חיצוניים. כך, המערכת הרגולטורית החדשה יצרה, הלכה למעשה, דיאלוג מתמיד בין הגישות: ה-AVM קובע את ערך ה"השוואה", והשמאי האנושי מאמת, מאתגר ומעדן אותו באמצעות עקרונות "עלות" ו"הכנסות". תהליך זה ממסד את ניתוח הפערים שהדוח הנוכחי מציע, והופך אותו מכלי אנליטי לחלק מובנה בתהליך ניהול הסיכונים של מערכת המשכנתאות הגדולה בעולם.

חלק IV: ניתוח אמפירי של שוק הנדל"ן הישראלי (2005-2025)

לאחר שהונחו היסודות התיאורטיים והתקדימים ההיסטוריים, חלק זה מיישם את מסגרת הניתוח על שוק הנדל"ן הישראלי. באמצעות בחינת נתונים מאקרו-כלכליים לאורך שני עשורים, ניתן לזהות ולכמת את הפערים בין מחירי השוק לבין ערכים יסודיים, ולנתח את תגובת המערכת הרגולטורית למצב זה.

4.1 ההקשר המאקרו-כלכלי

שוק הנדל"ן הישראלי פועל בסביבה כלכלית וחברתית ייחודית. כדי להבין את הדינמיקה של המחירים, יש לבחון מספר מדדי מפתח לאורך זמן. הטבלה הבאה מרכזת נתונים חיוניים המשקפים את התפתחות השוק בין השנים 2005 ל-2025, ומספקת את התשתית לניתוח הפערים.

טבלה 2: אינדיקטורים כלכליים מרכזיים של שוק הנדל"ן בישראל (2005-2025)

| שנה | מדד מחירי הדירות (1993=100) | מדד תשומות הבנייה (2018=100) | ריבית בנק ישראל (ממוצע שנתי) | יחס מחיר-שכירות (OECD, 2015=100) | היקף עסקאות (אלפים) | התחלות בנייה (אלפים) |

|---|---|---|---|---|---|---|

| 2005 | 130.5 | ~75 (מוערך) | 4.1% | 70.2 | ~90 | 28.5 |

| 2010 | 255.1 | ~85 (מוערך) | 1.6% | 98.5 | ~105 | 38.4 |

| 2015 | 380.2 | 99.5 | 0.1% | 100.0 | ~120 | 55.6 |

| 2020 | 455.9 | 102.1 | 0.1% | 115.8 | ~110 | 51.5 |

| 2024 | 595.3 | 132.0 | 4.5% | 132.4 | ~95 | ~50 (מוערך) |

| 2025 (Q1) | 611.7 | 138.2 | 4.5% | - | ~23 (רבעוני) | ~14 (רבעוני) |

מקור: עיבוד נתונים מהלשכה המרכזית לסטטיסטיקה, בנק ישראל ו-OECD. נתוני תשומות בנייה ויחס מחיר-שכירות לפני 2015 מבוססים על הערכות ושחזורים ממגמות ידועות. ניתוח הנתונים חושף מספר מגמות מרכזיות. ראשית, קיימת עליית מחירים מתמשכת ועקבית מאז משבר 2008, עם האצה משמעותית בשנים האחרונות. עלייה זו התרחשה במקביל לתקופה ארוכה של ריבית אפסית, שהוזילה את עלות המימון והגבירה את הביקוש. שנית, בשנים האחרונות נרשמה עלייה חדה גם במדד תשומות הבנייה, עקב שיבושים בשרשראות האספקה העולמיות, מחסור בכוח אדם ועליית מחירי חומרי גלם. שלישית, למרות התייקרות המימון (עליית ריבית בנק ישראל) והאטה מסוימת בהיקף העסקאות, מחירי הדירות המשיכו לעלות, אם כי בקצב מתון יותר.

4.2 מידול והמחשה של הפער

כדי להמחיש את הפער בין מחירים לערכים יסודיים, ניתן לנרמל את שלושת המדדים המרכזיים – מדד מחירי הדירות, מדד דמי השכירות (כפי שמשתקף במדד ה-OECD) ומדד תשומות הבנייה – לבסיס משותף (לדוגמה, 2010=100) ולהציגם על גרף אחד. ניתוח גרפי כזה יחשוף באופן ויזואלי את התפתחות הפערים לאורך זמן. השטח שבין קו מדד מחירי הדירות לבין שני הקווים האחרים מייצג את "פער השומה" המאקרו-כלכלי. ניתן לזהות בבירור תקופות שבהן הפער מתרחב באופן דרמטי. לדוגמה, התקופה שלאחר 2011 מאופיינת בהאצה של מדד מחירי הדירות, בעוד שמדד דמי השכירות עולה בקצב מתון בהרבה. מצב זה הוא סימן אזהרה מובהק להתנתקות המחיר מהערך הכלכלי-תפעולי של הנכסים. יתרה מכך, הניתוח חושף תופעה של "פער כפול" בשוק הישראלי. לא רק שמחירי הדירות התנתקו מערך השכירות שלהם (כפי שמשתקף ביחס מחיר-שכירות הגבוה ), אלא שהם גם התנתקו מעלות ההקמה הפיזית שלהם. אף על פי שמדד תשומות הבנייה עלה משמעותית, מדד מחירי הדירות עלה בקצב מהיר עוד יותר. פער כפול זה מצביע על כך שמחירי השוק נתמכים על ידי גורמים שחורגים הן מהתועלת הכלכלית השוטפת והן מהמציאות הפיזית-הנדסית. גורמים אלו כוללים, מצד אחד, יסודות אמיתיים וחזקים כמו גידול אוכלוסין, העדפה תרבותית לבעלות על דירה וכניסת הון מחו"ל. אך מצד שני, הם כוללים גם מרכיבים ספקולטיביים מובהקים: ציפיות להמשך עליות מחירים ונגישות לאשראי זול (לפחות עד לעליית הריבית האחרונה), שהם סימני ההיכר של בועה.

4.3 פרספקטיבת בנק ישראל ופעולותיו

בנק ישראל, כרגולטור המופקד על היציבות הפיננסית, עוקב בדאגה אחר ההתפתחויות בשוק הנדל"ן. לאורך השנים, הבנק פרסם אזהרות רבות בנוגע לסיכונים הגלומים בשוק, תוך ציון רמות המינוף הגבוהות של משקי הבית והפוטנציאל לתיקון מחירים חד. מחקרי הבנק מכירים בקיומו של פער מחיר-שכירות, אם כי הפרשנות למשמעותו נתונה לוויכוח. מחקר מ-2019, למשל, העריך כי מחירי הדירות גבוהים בכ-5.5% מערכם היסודי, אך טען במקביל שכמחצית מעליית המחירים בין 2008 ל-2011 הייתה תיקון לתמחור חסר שקדם לה. עמדה זו מדגישה את מורכבות הניתוח ואת הקושי להכריז באופן חד-משמעי על קיומה של בועה. עם זאת, פעולותיו של בנק ישראל מדברות בעד עצמן. הבנק נקט בשורה של צעדים מאקרו-יציבותיים (macroprudential) שנועדו לצנן את השוק ולהפחית את הסיכון המערכתי. צעדים אלו כללו הגבלות על יחס המימון (LTV), דרישות הון עצמי גבוהות יותר, ובאופן משמעותי יותר לאחרונה, איתות על כוונה להגדיל את דרישות הלימות ההון מבנקים המעניקים אשראי בסיכון גבוה לקבלנים ולרוכשי דירות. ניתן לפרש פעולות אלו כהכרה שבשתיקה בקיומו של סיכון בועה. הדאגה המרכזית של בנק ישראל אינה מחירי הדירות כשלעצמם, אלא יציבות המערכת הבנקאית במקרה של התפוצצות הבועה. דרישה להגדלת כריות ההון היא כלי קלאסי שנועד להבטיח שהבנקים יוכלו לספוג גל של הפסדי אשראי, שעלול להתרחש בתרחיש של ירידת מחירי נכסים חדה במקביל לעליית ריבית – התרחיש המדויק של התפוצצות בועה. לכן, גם אם הרטוריקה הרשמית של הבנק נזהרת משימוש במונח "בועה", פעולותיו הרגולטוריות מדגימות הערכת סיכונים ברורה, שלפיה קיים סיכון ממשי לתיקון מחירים משמעותי, ויש לבודד את המערכת הפיננסית מפני השלכותיו.

חלק V: מסקנות ומסגרת פעולה

הניתוח שהוצג בדוח זה, המשלב יסודות תיאורטיים, תקדימים היסטוריים ויישום אמפירי לשוק הישראלי, מוביל למסקנות ברורות ומאפשר לגבש מסגרת פעולה לניהול הסיכונים הנשקפים מהמצב הנוכחי. הסינתזה של הממצאים מדגישה כי הפער בין גישות השומה אינו כלי תיאורטי בלבד, אלא מדד חיוני להבנת הדינמיקה של שוק הנדל"ן.

5.1 סינתזה: פירוש הפער בהקשר הישראלי

המסקנה המרכזית העולה מהדוח היא כי פער גדול, מתמשך ומתרחב בין הערך המתקבל מגישת ההשוואה לבין הערכים המתקבלים מגישות ההכנסות והעלות, מהווה אינדיקטור רב-עוצמה לקיומה של בועת נדל"ן. הניתוח האמפירי של השוק הישראלי מאשש כי פער כזה אכן קיים וגדל באופן משמעותי בעשור האחרון. עם זאת, חשוב להבחין בין המצב בישראל לבין התקדים של משבר 2008 בארה"ב. בעוד שבשני המקרים ניתן לזהות התנתקות של מחירים מערכים יסודיים, מקורות הבעיה והמאפיינים שלה שונים. הבועה האמריקאית הוזנה על ידי חדשנות פיננסית חסרת רסן (איגוח מורכב של משכנתאות סאב-פריים) וסטנדרטים נמוכים באופן קיצוני של חיתום אשראי. המצב בישראל, לעומת זאת, נראה מורכב יותר: הוא נשען על גורמים יסודיים חזקים (גידול דמוגרפי, מחסור מבני בהיצע קרקעות) שמעניקים "הצדקה" מסוימת למחירים הגבוהים. יחד עם זאת, על בסיס יסודות אלו, התפתחה דינמיקה בועתית המאופיינת במינוף גבוה, ציפיות ספקולטיביות, ותרבות של "המחירים רק עולים". הטבלה הבאה מסכמת את ההשוואה:

טבלה 3: ניתוח השוואתי של פער השומה: ארה"ב (2002-2008) מול ישראל (2015-2025)

| מדד השוואתי | שוק הדיור בארה"ב (2002-2008) | שוק הדיור בישראל (2015-2025) |

|---|---|---|

| אינדיקטור פער מרכזי | פער מחיר-שכירות קיצוני | פער מחיר-שכירות כרוני ומתרחב |

| אינדיקטור מאשש | פער מחיר-עלות משמעותי | פער מחיר-עלות כפול (מול עלות בנייה ומול תשומות) |

| מנוע התרחבות האשראי | איגוח סאב-פריים, סטנדרטים נמוכים | ריבית נמוכה היסטורית, מינוף גבוה של משקי בית |

| תפקיד החדשנות הפיננסית | מרכזי (CDOs, MBS) | משני, התמקד בהלוואות "בלון" ומימון קבלנים |

| עמדה רגולטורית (טרום-משבר) | פסיבית, דה-רגולציה | אקטיבית-תגובתית (צעדים מאקרו-יציבותיים) |

| נקודת תורפה מרכזית | איכות האשראי וסיכון המוסדות הפיננסיים | יציבות משקי הבית ויכולתם לעמוד בהחזרים |

|ההשוואה מבהירה כי בעוד הסיכון בישראל אינו זהה לזה שהתממש בארה"ב, הוא ממשי ונובע מאותה מחלה בסיסית: התנתקות המחירים מהכלכלה הריאלית.

5.2 מסגרת לניהול סיכונים עבור בעלי עניין

ההבנה כי פער השומה הוא מדד לסיכון מערכתי מאפשרת לגבש המלצות קונקרטיות:

- לרגולטורים (בנק ישראל, רשות ניירות ערך):

- אימוץ "יחס הפער" כמדד סיכון: יש להגדיר ולפרסם באופן רשמי את "יחס הפער" (ערך השוואה / ערך הכנסות) כמדד מרכזי לניטור היציבות בשוק הנדל"ן המניב.

- דרישות דיווח בשומות: יש לחייב שמאי מקרקעין, בתקן מחייב, לדווח באופן כמותי ומילולי על גודל הפער בין הגישות בשומות לנכסים מניבים ולהשקעה, ולהתייחס למשמעותו.

- הלימות הון דינמית: יש לקשור את דרישות הלימות ההון מהבנקים ישירות לרמת הפער הממוצעת בתיק האשראי العقاري שלהם. ככל שהפער בנכסים המשמשים כבטוחה גדול יותר, כך הבנק יידרש להחזיק יותר הון כנגד הלוואות אלו.

- למלווים (בנקים וגופי מימון):

- שילוב "יחס הפער" בחיתום: יש לשלב את ניתוח הפער כפרמטר במודלי החיתום. הלוואה המיועדת לרכישת נכס עם יחס פער גבוה צריכה להיות מסווגת כבעלת סיכון גבוה יותר, מה שיכול להתבטא בדרישה להון עצמי גבוה יותר או בריבית גבוהה יותר, ללא קשר לדירוג האשראי של הלווה.

- מבחני קיצון מבוססי פער: יש לבצע מבחני קיצון (Stress Tests) על תיקי האשראי, המדמים תרחיש שבו הערך מגישת ההשוואה מתכנס כלפי מטה לעבר הערך מגישת ההכנסות.

- למשקיעים:

- בדיקת נאותות תלת-גישתית: יש להשתמש בניתוח שלוש הגישות כחלק בלתי נפרד מבדיקת הנאותות. ערך ההשוואה מציין את המחיר שחייבים לשלם היום; ערך ההכנסות מציין את השווי הכלכלי של הנכס. הפער ביניהם הוא "הפרמיה הספקולטיבית" שהמשקיע משלם.

- הערכת סיכון תשואה: יש להבין שהתשואה על ההשקעה תלויה באופן קריטי בהמשך קיומה של הפרמיה הספקולטיבית. השקעה בנכס עם פער גבוה היא הימור על המשך עליית המחירים, ולא השקעה המבוססת על תזרים מזומנים.

- לשמאי המקרקעין:

- אחריות מקצועית מורחבת: על קהילת השמאים לאמץ אחריות מקצועית שחורגת מ"פגיעה במספר". שומה המציגה פער משמעותי בין הגישות צריכה לכלול פרק ניתוח מפורש המסביר את הפער ומזהיר מפני הסיכונים הגלומים בקיימות הערך המבוסס על סנטימנט השוק. גישה זו לא רק משרתת את האינטרס הציבורי, אלא גם מגנה על השמאי מפני אחריות משפטית במקרה של התפוצצות בועה.

5.3 המלצות מדיניות ומחקר עתידי

מעבר לניהול הסיכונים הקיים, יש לפעול לטיפול בשורשי הבעיה ולשיפור ההבנה של השוק:

- מדיניות:

- הגברת שקיפות בשוק השכירות: יש לקדם מהלכים להקמת מאגר נתונים ארצי, אמין ונגיש על עסקאות שכירות. שקיפות כזו תחזק את היכולת לבצע הערכות מהימנות בגישת ההכנסות ותספק לכלל השוק אמת מידה ברורה יותר לערך כלכלי.

- טיפול במגבלות ההיצע: במקביל לריסון הביקוש הספקולטיבי, מדיניות ממשלתית חייבת להתמקד בהסרת חסמים מבניים בצד ההיצע – קיצור תהליכי תכנון, שחרור קרקעות והתמודדות עם כשל השוק בתכנון מוניציפלי – שהם הגורמים היסודיים המספקים את הנרטיב לעליות המחירים.

- מחקר עתידי:

- חקר גמישות ההיצע: יש צורך במחקר אקדמי מעמיק שיכמת את גמישות היצע הדיור בישראל באזורים שונים. הבנה טובה יותר של האופן שבו הבנייה מגיבה (או לא מגיבה) לעליית מחירים היא קריטית למידול מדויק של השוק.

- ניתוח נרטיבים בשוק הישראלי: יש לערוך מחקר, ברוח עבודתו של שילר, שיבחן את הנרטיבים הספציפיים המניעים את התנהגות רוכשי הדירות בישראל, את מידת השפעתם על קבלת ההחלטות ואת ערוצי ההפצה שלהם. מחקר כזה יספק תובנות חיוניות על הפסיכולוגיה של הבועה המקומית.

ניתוח נרטיבים הוא כלי חיוני להבנת הפסיכולוגיה של בועות כלכליות. להלן מחקר מעמיק, ברוח עבודתו של הכלכלן רוברט שילר, המנתח את הנרטיבים המרכזיים המניעים את התנהגות השחקנים בשוק הנדל"ן הישראלי.

כלכלת הנרטיבים של שוק הנדל"ן הישראלי: חקר הסיפורים המניעים את השוק

מבוא: מעבר למספרים, אל הסיפור

כלכלת הנרטיבים, תחום מחקר שחלוץ בו הוא חתן פרס נובל רוברט שילר, גורסת כי תנודות כלכליות משמעותיות אינן מונעות רק על ידי נתונים יבשים ומודלים רציונליים. הן מוזנות, מואצות, ולעיתים אף נגרמות, על ידי סיפורים – נרטיבים – שמתפשטים באופן ויראלי בקרב הציבור, מעצבים את תפיסותיו ומשפיעים על קבלת ההחלטות שלו.1 נרטיבים אלה, שהם לעיתים קרובות פישוט-יתר של מציאות מורכבת, הופכים למעין "אמיתות" קולקטיביות שקשה לערער עליהן.3שוק הנדל"ן הישראלי מהווה כר פורה במיוחד לחקר נרטיבים. במשך למעלה מעשור, השוק מאופיין בעליות מחירים כמעט רציפות, המנותקות לעיתים קרובות ממדדים כלכליים יסודיים. בעוד שגורמים כמו היצע מוגבל וריבית נמוכה מספקים הסבר חלקי, הם אינם מסבירים במלואה את הפסיכולוגיה ההמונית, את תחושת הדחיפות, ואת הנכונות של משקי בית ליטול על עצמם מינוף עצום. כדי להבין את הדינמיקה הזו, עלינו לבחון את הסיפורים שהישראלים מספרים לעצמם על נדל"ן. מחקר זה מזהה ומנתח ארבעה נרטיבים מרכזיים שמעצבים את השוק.

1. נרטיב העל: "דירה בישראל – מבצר תרבותי ונכס נצחי"

זהו הנרטיב הבסיסי והעמוק ביותר, המהווה את התשתית הפסיכולוגית לכל האחרים. על פי נרטיב זה, בעלות על דירה בישראל אינה רק החלטה פיננסית, אלא אקט תרבותי, ציוני ומשפחתי.5

- מקורות הנרטיב ועוצמתו: הנרטיב שואב את כוחו מההיסטוריה של העם היהודי ומהאתוס הציוני של התיישבות וקביעת עובדות בשטח. הבית נתפס כעוגן של יציבות וביטחון בסביבה גיאופוליטית הפכפכה.6 הוא מסמל את המעבר לבגרות, את הקמת המשפחה ואת ההצלחה האישית.8 התרבות הישראלית, בניגוד לתרבויות מערביות אחרות, רואה בבעלות על דירה ערך עליון, כמעט חובה, ונכס שמורישים לדורות הבאים.5

- התפשטות והשפעה: נרטיב זה מועבר מדור לדור, ומוטמע דרך נורמות חברתיות ולחץ משפחתי.8 שיעור הבעלות הגבוה על דירות בישראל (כ-66.5% עד 70%) הוא גם תוצאה של הנרטיב וגם גורם המחזק אותו.10 התקשורת והשיח הציבורי מתייחסים לבעלות על דירה כאל שאיפה ישראלית בסיסית.8

- השלכה כלכלית: נרטיב זה יוצר ביקוש קשיח מבנית, שאינו רגיש לחלוטין למחיר. הוא גורם לרוכשים פוטנציאליים לתפוס את רכישת הדירה כהכרח, גם במחיר של השתעבדות כלכלית ארוכת שנים, ובכך מפחית את הרגישות לסיכון הכרוך במחירים גבוהים.9

2. הנרטיב הדומיננטי: "המחירים רק עולים"

זהו הנרטיב המניע את הפעולה בשוק, והוא הגרסה המקומית של מה ששילר מכנה "שגשוג אי-רציונלי".12 הנרטיב פשוט ומדבק: נדל"ן בישראל הוא השקעה בטוחה שתמיד מניבה תשואה, ומי שלא קונה היום – יפסיד.

- מקורות הנרטיב ועוצמתו: הנרטיב ניזון מעשור וחצי של עליות מחירים כמעט רצופות.13 כל פרסום של מדד מחירי הדיור מהווה "הוכחה" נוספת לנכונותו.14 הוא מתודלק על ידי ריבית נמוכה (היסטורית) שהפכה את האשראי לזול ונגיש, וחיזקה את התחושה ש"חבל לפספס".16

- התפשטות והשפעה: הנרטיב מתפשט כאש בשדה קוצים דרך שיחות סלון, סיפורי הצלחה של חברים ומשפחה, וסיקור תקשורתי מתמיד המדגיש את עליות המחירים.17 הוא יוצר פסיכולוגיה של "פחד מהחמצה" (FOMO), הדוחפת זוגות צעירים ומשקיעים לשוק, לעיתים ללא קשר ליכולתם הכלכלית האמיתית. התנהגות זו, בתורה, מגדילה את הביקוש ומצדיקה את הנרטיב בלולאת משוב המזינה את עצמה.

- השלכה כלכלית: נרטיב זה הוא המנוע המרכזי של הביקוש הספקולטיבי. הוא גורם לרוכשים להתמקד פחות בתשואה משכירות (הערך הכלכלי) ויותר בעליית הערך העתידית (הערך הספקולטיבי).4 הוא מצדיק רכישת דירות במחירים המנותקים מהכנסה פנויה ומדמי שכירות, ומעודד לקיחת מינוף גבוה מתוך אמונה שהשבחת הנכס העתידית תכסה הכול.20

3. נרטיב האחריות: "הממשלה אשמה / הממשלה תציל"

נרטיב זה ממסגר את משבר הדיור ככשל או כהצלחה של המדינה, וממקם את הממשלה ומוסדותיה במרכז הסיפור.

- מקורות הנרטיב ועוצמתו: הנרטיב נובע מהמעורבות ההיסטורית והנוכחית העמוקה של המדינה בשוק הנדל"ן – החל מבעלותה על רוב הקרקעות (דרך רמ"י), דרך מערכות התכנון והרישוי, וכלה בתוכניות דיור מסובסדות (כמו "מחיר למשתכן") ורגולציה על מיסוי ומשכנתאות.21

- התפשטות והשפעה: נרטיב זה מופץ ומתחזק על ידי פוליטיקאים, פרשנים כלכליים והתקשורת. כל החלטת ממשלה, כל פרסום של תוכנית חדשה, וכל ויכוח בין משרדי הממשלה הופכים לחלק מהסיפור.22 הנרטיב יוצר ציפייה מתמדת להתערבות ממשלתית, ומעביר את האחריות מהפרט אל המדינה. הוא יכול לפעול לשני הכיוונים: סיפורים על בירוקרטיה ומיסוי מכביד מחזקים את התחושה שההיצע יישאר נמוך והמחירים ימשיכו לעלות, בעוד סיפורים על תוכניות סבסוד מסיביות יכולים ליצור ציפייה לירידת מחירים (גם אם זמנית ומקומית).

- השלכה כלכלית: הנרטיב משפיע על ציפיות השוק. הציפייה להתערבות ממשלתית יכולה לגרום לרוכשים "לשבת על הגדר" ולהמתין לתוכנית חדשה, או לחילופין, להאיץ רכישות מחשש לגזירות חדשות (כמו העלאת מס רכישה).22 הוא הופך את השוק לתנודתי ותלוי-רגולציה.

4. הנרטיב הנגדי: "הבועה על סף פיצוץ"

זהו נרטיב המיעוט, אך כוחו הולך וגדל. הוא קורא תיגר על הנרטיב הדומיננטי של "המחירים רק עולים", ומציג סיפור חלופי של סיכון, תיקון מחירים קרוב, ואי-כדאיות כלכלית.24

- מקורות הנרטיב ועוצמתו: נרטיב זה שואב את כוחו מהמציאות הכלכלית: הריבית הגבוהה המקשה על החזרי המשכנתא, נתונים על האטה בהיקף העסקאות, דיווחים על קשיים של קבלנים, והפער הגדל והולך בין מחירי הדירות להכנסה הפנויה ולדמי השכירות.20

- התפשטות והשפעה: הנרטיב מופץ בעיקר על ידי כלכלנים, אנליסטים ופרשנים המזהירים מפני הסיכונים. הוא מתחזק ככל שהמציאות הכלכלית האישית של משקי הבית נהיית קשה יותר. כפי שמציין שילר, נרטיבים נגדיים כאלה מתחילים לצבור תאוצה כאשר הסיפור הדומיננטי מתחיל להראות סימני שבירה.4

- השלכה כלכלית: נרטיב זה, אם יתפשט ויהפוך לדומיננטי, עלול להיות הנבואה שתגשים את עצמה ותביא לפיצוץ הבועה. אם מספיק אנשים יאמינו שהמחירים עומדים לרדת, הביקוש הספקולטיבי ייעלם, משקיעים ימהרו למכור, והיפוך המגמה יהיה מהיר.20 פעולותיו של בנק ישראל, המגבילות את האשראי המסוכן, מהוות למעשה הכרה מוסדית בסיכון הגלום בנרטיב הנגדי הזה.

סיכום: מאבק הנרטיבים על עתיד השוק

ניתוח שוק הנדל"ן הישראלי דרך עדשת כלכלת הנרטיבים חושף כי מתחת למספרים ולגרפים מתחולל מאבק סיפורים. הנרטיב התרבותי-היסטורי העמוק על חשיבות הבית מספק את הדלק הראשוני, בעוד שהנרטיב הדומיננטי של "המחירים רק עולים" מאיץ את המנוע הספקולטיבי. במקביל, נרטיב האחריות הממשלתית מכניס אי-ודאות, והנרטיב הנגדי של "הבועה המתפוצצת" מאיים לבלום את המכונה כולה. הבנה זו קריטית עבור כל שחקן בשוק. היא מבהירה כי החלטות אינן מתקבלות בחלל ריק ורציונלי, אלא מושפעות עמוקות מהפסיכולוגיה החברתית ומהסיפורים הוויראליים של התקופה. עתידו של שוק הנדל"ן בישראל תלוי לא רק במדיניות הריבית של בנק ישראל או בקצב התחלות הבנייה, אלא גם בשאלה איזה נרטיב ינצח במאבק על תודעת הציבור.

ניתוח אינטראקטיבי: פערי שומה ובועות נדל"ן בישראל https://g.co/gemini/share/11b110d14e2a

אינפוגרפיקה: פער השומה והבועה בשוק הנדל"ן הישראלי https://g.co/gemini/share/2ee717a4ea53

Grok3 האם הפרשים גדולים יכולים להעיד על בועה?

נקודות מפתח:

- נראה כי הפרשים גדולים בין התוצאות של גישות השומה עשויים להצביע על בועה בשוק, אך זה תלוי בהקשר.

- מחקרים מצביעים על כך שבתקופות בועה, מחירי השוק נוטים להתנתק מהערכים הפונדמנטליים, מה שיוצר הפרשים בין גישות כמו היוון (מבוססת פיננסים) לבין השוואה (מבוססת שוק).

- אין הסכמה מוחלטת, אך הראיות נוטות לכך שסטיות גדולות עשויות להיות סימן לבועה, במיוחד בתחומים כמו טכנולוגיה.

האם הפרשים גדולים יכולים להעיד על בועה?

נראה כי כן, הפרשים גדולים בין התוצאות של גישות השומה, כמו גישת ההשוואה, גישת ההיוון וגישת העלות, עשויים להצביע על בועה. בתקופות בועה, מחירי השוק עולים בצורה לא מוסברת על ידי הנתונים הפיננסיים, מה שיוצר פערים בין גישות המבוססות על פונדמנטלים (כמו היוון) לבין גישות המבוססות על מחירי שוק (כמו השוואה). למשל, במהלך הבועה הטכנולוגית של סוף שנות ה-90, מחירי מניות היו גבוהים בהרבה מהערך הפיננסי המסורתי, מה שהצביע על בועה.מה אומרים המחקרים?

מחקרים כמו "Value relevance and the dot-com bubble of the 1990s" מראים כי בתקופת הבועה, המידע הפיננסי איבד מרלוונטיותו, ופערים גדולים בין גישות השומה היו נפוצים. מחקר נוסף, "Market valuations of start-up ventures around the technology bubble" , מצא כי בתקופת הבועה, השוק לא הסתמך על מידע חשבונאי, אלא על שיטות שומה מבוססות שוק, מה שתרם להפרשים.מה המשמעות?

הפרשים גדולים עשויים להצביע על חוסר רציונליות בשוק, כמו ספקולציה או התנתקות ממציאות כלכלית, שמאפיינים בועות. עם זאת, חשוב לבחון גם גורמים אחרים, כמו תנאי שוק וסוג הנכס, לפני שמגיעים למסקנה.

דוח מפורט: האם הפרשים גדולים בין התוצאות בגישות השומה יכולים להעיד על בועה?מבואשאלת המחקר עוסקת בקשר בין הפרשים משמעותיים בתוצאות של גישות השומה השונות (גישת ההשוואה, הגישה הכלכלית – גישת ההיוון, וגישת העלות) לבין קיומה של בועה בשוק. בועה כלכלית מתאפיינת במחירים מנותקים מהערך הפונדמנטלי של הנכסים, לעיתים בשל ספקולציה או אי-יעילות שוק. המחקר בוחן האם הפרשים גדולים בין הגישות יכולים לשמש אינדיקטור לבועה, תוך התבססות על מחקרים אקדמיים ומקורות מומחים.רקע תיאורטישומה היא תהליך להערכת ערך נכסים, עסקים או ניירות ערך, והיא משמשת בהקשרים כמו מיזוגים ורכישות, שומת מס, וקבלת החלטות פיננסיות. שלוש הגישות המרכזיות הן:

- גישת ההשוואה (Market Approach): מבוססת על השוואה לנכסים דומים שנמכרו לאחרונה. היא תלויה בזמינות נתונים על עסקאות דומות ועשויה להיות פחות מדויקת בשווקים עם מעט עסקאות.

- גישה כלכלית – גישת ההיוון (Income Approach): מבוססת על תזרים מזומנים עתידי המהוון לערך נוכחי, תוך שימוש במודלים כמו DCF (Discounted Cash Flow). היא תלויה בהערכות של תזרים מזומנים ושיעורי היוון, ועשויה להוביל לסטיות אם ההנחות אינן מדויקות.

- גישת העלות (Cost Approach): מחשבת את עלות החלפה של הנכס, תוך התחשבות בהפחתה. היא עשויה להתעלם מערך השוק הנוכחי, מה שיכול ליצור הבדלים משמעותיים.

תיאורטית, אם השוק יעיל וכל המידע מדויק, הגישות אמורות להניב ערכים דומים. בפועל, סטיות נובעות מאי-ודאות, חוסר זמינות נתונים, או מאפיינים ייחודיים של הנכס. בתקופות בועה, מחירי השוק נוטים להתנתק מהערכים הפונדמנטליים, מה שמוביל להפרשים גדולים בין הגישות.ניתוח הפרשים בין הגישותהפרשים בין התוצאות של הגישות השונות נובעים מהבדלים בהנחות ובנתונים המשמשים כל גישה. למשל:

- גישת ההשוואה תלויה בזמינות נתונים על עסקאות דומות, ולכן עשויה להיות פחות מדויקת בשווקים עם מעט עסקאות.

- גישת ההיוון תלויה בהערכות של תזרים מזומנים עתידי ושיעור ההיוון, מה שיכול להוביל לסטיות גדולות אם ההנחות לא מדויקות.

- גישת העלות מתמקדת בעלות החלפה, אך עשויה להתעלם מערך השוק הנוכחי, מה שיכול ליצור הבדלים משמעותיים.

בתקופות בועה, מחירי השוק נוטים לעלות בצורה לא מוסברת על ידי הנתונים הפיננסיים, מה שיוצר פערים גדולים בין גישות המבוססות על פונדמנטלים (כמו היוון) לבין גישות המבוססות על מחירי שוק (כמו השוואה). למשל, במהלך הבועה הטכנולוגית של סוף שנות ה-90, מניות טכנולוגיה נסחרו בריבוי רווחים גבוה בהרבה מהרמה ההיסטורית, מה שהצביע על התנתקות ממציאות כלכלית.ממצאי מחקריםמחקרים שונים בחנו את הקשר בין הפרשים בגישות השומה לבין בועות שוק. להלן סקירה של ממצאים מרכזיים:

- "Value relevance and the dot-com bubble of the 1990s" :

- המחקר בחן את הקשר בין שווי השוק למידע פיננסי מסורתי לפני, במהלך ואחרי הבועה הטכנולוגית (1995-2000).

- נמצא כי בתקופת הבועה, רלוונטיות המידע הפיננסי ירדה (מדד R² ירד), בעוד שמחירי השוק עלו בצורה חריגה.

- לאחר קריסת הבועה, רלוונטיות המידע הפיננסי עלתה, מה שמצביע על כך שהפרשים גדולים בתקופת הבועה היו סימן לחוסר רציונליות בשוק.

- עבור חברות טכנולוגיה גבוהה, איכות הרווחים ירדה בתקופת הבועה והמשיכה להיות נמוכה ארבע שנים לאחר מכן, מה שתמך בהפרשים בין גישות.

- "Market valuations of start-up ventures around the technology bubble" :

- המחקר בחן שווי חברות סטארט-אפ במהלך ובאחרי הבועה הטכנולוגית.

- נמצא כי בתקופת הבועה (1999-2000), השוק לא הסתמך על מידע חשבונאי, אלא על שיטות שומה מבוססות שוק (כמו מכפילים), עם R² נמוך מאוד (0.045 ב-1999, 0 ב-2000).

- לאחר קריסת הבועה (2001-2002), השוק הפך שמרני יותר והסתמך על יסודות חשבונאיים כמו ערך הון ספרי ורווחים, עם R² גבוה (58% ב-2001, 70.2% ב-2002).

- הפרשים בין גישות היו קיימים, אך השוק נטה להשתמש בגישות מבוססות שוק, מה שתרם להתנפחות הבועה.

- "Valuation Approaches and Metrics: A Survey of the Theory and Evidence" :

- הסקירה דנה בהבדלים בין גישות שומה כמו DCF, שווי יחסי (multiples), וגישות מבוססות חשבונאות.

- נמצא כי הבדלים בין הגישות יכולים לנבוע מהנחות שונות, כמו טיפול בהטבות מס או עלויות פשיטת רגל.

- מחקרים כמו Kaplan and Ruback (1995) מצאו כי ברכישות ממונפות, הערכות DCF ושווי יחסי נתנו ערכים דומים בשווקים יעילים, אך סטיות עשויות להצביע על בועה.

- Lee, Myers, and Swaminathan (1999) קבעו כי מחירים מתכנסים לערכים פונדמנטליים בטווח ארוך, מה שמרמז שסטיות קצרות טווח עשויות להצביע על בועה.

השלכות של הפרשים גדוליםהפרשים בין הגישות ניתנים לחלוקה לשני סוגים:

- סטיה סבירה: הפרשים קטנים (5-10%) בין התוצאות, שניתן להסבירם על ידי שינויים קלים בניתוח, כמו הבדלים בנתוני השוואה או שיעורי היוון.

- סטיה קיצונית: הפרשים גדולים (30% ומעלה), שלא ניתן להסבירם על ידי שינויים רגילים. בתקופות בועה, סטיות קיצוניות עשויות להצביע על חוסר רציונליות בשוק, כמו ספקולציה או התנתקות ממציאות כלכלית.

לדוגמה, במהלך הבועה הטכנולוגית, גישת ההיוון עשויה להראות ערכים נמוכים בהרבה מגישת ההשוואה, מכיוון שהשוק העריך מניות טכנולוגיה בריבוי רווחים גבוה (P/E של 200 לעומת 80 ביפן ב-1991, כפי שצוין ב-Dot-com bubble - Wikipedia).טבלה: השוואה בין הגישות והשפעתן בתקופת בועה

| גישה | בסיס | התנהגות בתקופת בועה | פוטנציאל להפרשים גדולים |

|---|---|---|---|

| גישת ההשוואה | השוואה לנכסים דומים | נוטה להראות ערכים גבוהים, מושפע מספקולציה | גבוה, במיוחד לעומת גישות פונדמנטליות |

| גישה כלכלית (היוון) | תזרים מזומנים עתידי, שיעור היוון | נוטה להראות ערכים נמוכים, מבוסס על יסודות | גבוה, אם השוק מנותק מהיסודות |

| גישת העלות | עלות החלפה, תוך התחשבות בהפחתה | פחות רלוונטי, עשוי להראות ערכים נמוכים | בינוני, תלוי בסוג הנכס |

מסקנות

- הפרשים גדולים בין התוצאות של גישות השומה השונות יכולים להעיד על בועה, במיוחד כאשר ההפרשים נובעים מהתנתקות של מחירי השוק מהערכים הפונדמנטליים.

- מחקרים היסטוריים, כמו אלו על הבועה הטכנולוגית, מראים כי בתקופות בועה, גישות מבוססות שוק (כמו השוואה) נוטות לתת ערכים גבוהים יותר לעומת גישות מבוססות פיננסים (כמו היוון), מה שמצביע על ספקולציה.

- לכן, ניתוח הפרשים בין הגישות יכול לשמש כלי לזיהוי פוטנציאלי של בועה, אך חשוב לשלב אותו עם ניתוח נוסף של תנאי השוק ומאפייני הנכס.

ציטוטים מרכזיים

- Value relevance and the dot-com bubble of the 1990s

- Market valuations of start-up ventures around the technology bubble

- Valuation Approaches and Metrics: A Survey of the Theory and Evidence

- Dot-com bubble - Wikipedia

30Jun

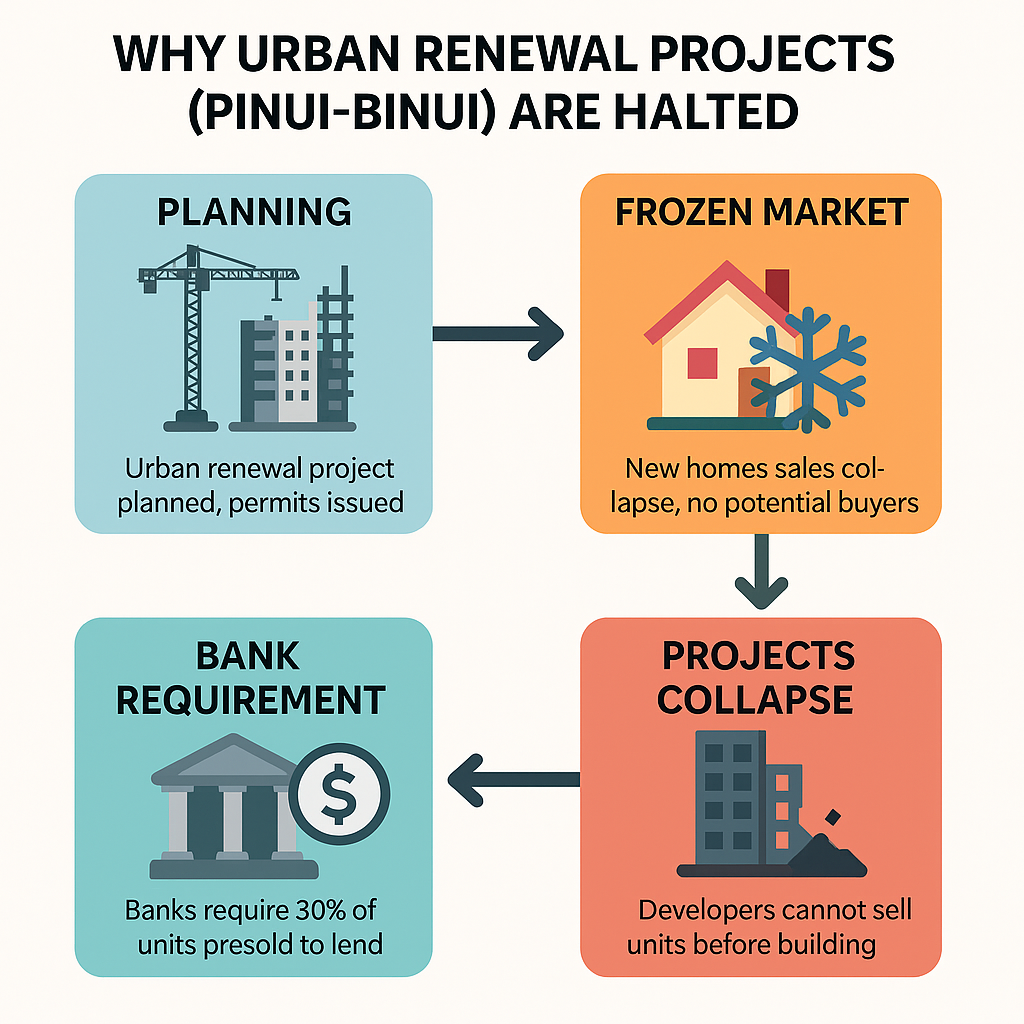

🏗 הקיפאון במכירת דירות חדשות: מכת מוות לפרויקטי פינוי-בינוי. משבר במכירת דירות חדשות משתק את תחום הפינוי-בינוי, מאיים למחוק השקעות של יזמים, וממחיש את הקשר הישיר בין בועת הנדל"ן לפריחת התחום. ניתוח עומק על מנגנוני השוק, דרישות הבנקים, והשלכות המאקרו.

משבר במכירת דירות חדשות משתק את תחום הפינוי-בינוי, מאיים למחוק השקעות של יזמים, וממחיש את הקשר הישיר בין בועת הנדל"ן לפריחת התחום. ניתוח עומק על מנגנוני השוק, דרישות הבנקים, והשלכות המאקרו.

🎧 למה לקרוא אם אפשר 🎧להאזין לפודקאסט

📉 ההייפ נגמר – ופינוי בינוי נתקע

שוק הדירות החדשות בישראל סובל מקיפאון ממושך – ירידה של עשרות אחוזים בכמות העסקאות, קבלנים שמתקשים למכור גם במחירי "מבצע", ורוכשים שמבינים סוף סוף שהמחירים מנופחים ולא כל עסקה היא "הזדמנות". אבל בתוך המשבר הזה מתרחש כשל נוסף, עמוק יותר: קריסה שקטה של תחום הפינוי-בינוי.

🧨 מנגנון שברירי מבוסס הייפ

במשך עשור ויותר, תחום ההתחדשות העירונית ובפרט פינוי-בינוי נהנה מהילה תקשורתית, מדיניות ממשלתית תומכת, ותחזיות אופטימיות של מחסור מדומה. אך מאחורי הקלעים, הפרויקטים האלו התבססו על הייפ – לא על כלכלה ריאלית. ככל שמחירי הדירות זינקו, כך גדל הרווח התיאורטי ליזמים – וכך נוצרה לגיטימציה להבטחות לתושבים, לכניסה לפרויקטים יקרים, ולהסכמים עם קבלנים ומממנים.

💣 התנאי של הבנקים – מלכודת

כעת, כאשר ההייפ התפוגג, הבנקים מציבים תנאי בסיסי לליווי פרויקטים – מכירת לפחות 30% מהדירות מראש. תנאי הגיוני בשוק מתפקד. אבל בשוק קפוא, מדובר בדרישה שלא ניתנת למימוש. התוצאה: עשרות ואף מאות פרויקטים תקועים, בשלב מתקדם של תכנון, אפילו עם היתר – אך בלי אפשרות אמיתית לביצוע.יזמים השקיעו הון בשלב מקדים – תכנון, יועצים, הסכמים משפטיים עם בעלי הדירות – אך כל אלו הופכים ל"השקעות אבודות" אם אין מכירות ואין ליווי.

🧮 ההקשר לבועה: פינוי-בינוי כנגזרת של מחיר מנופח

כפי שטענתי בעבר, פינוי-בינוי לא היה מתרחש בהיקפים שראינו בשנים האחרונות אלמלא מחירי הדירות היו כפולים מערכם האמיתי. ברגע שהשוק מתחיל להתקרר ולחזור לרמות סבירות, הפרויקטים מאבדים כדאיות. אין כבר "משתמשים סופיים" שיקנו דירה חדשה על הנייר במחיר אסטרונומי. המשקיעים נעלמו. והציבור מחכה לראות ירידות.כך מתגלה האמת: פינוי-בינוי לא היה פתרון למצוקת הדיור, אלא תוצר של מנגנון בועתי. וכאשר הבועה מתפוצצת – הוא הראשון לשלם את המחיר.

🔎 סיכום:

- כשל השוק במכירת דירות חדשות הופך את דרישות הליווי הבנקאי למחסום בלתי עביר.

- יזמים מוצאים עצמם עם השקעות שקועות ללא סיכוי להחזר.

- פרויקטים של פינוי-בינוי, שהתרחבו רק בזכות מחירי שיא, צפויים להיעלם.

- מדובר לא רק במשבר מימוני, אלא בהתפכחות מהמיתוס שבינוי מחדש יבוא מכל פינה.

🧭 המלצה לדיון ציבורי:

- יש לבחון מחדש את מדיניות ההתחדשות העירונית מתוך ראייה כלכלית-ריאלית.

- לקדם פתרונות שמבוססים על שווי פונדמנטלי – לא על תחזיות בועתיות.

- לדרוש שקיפות מלאה בכל פרויקט – כולל יחס תועלת-עלות לתושבים, ולא רק "שדרוג חזותי".

המלכודת הכפולה של היזמים: מעבר להשקעות השקועות, היזמים כעת מתמודדים גם עם הסכמי מכר לדיירים שנחתמו כשהמחירים היו בשיא. הם מחויבים למחירים שכבר לא ריאליים בשוק הנוכחי, מה שמקטין עוד יותר את הכדאיות הכלכלית.

השפעה על הדיירים המחכים: ישנם אלפי דיירים שכבר חתמו על הסכמי פינוי-בינוי ומחכים שנים לביצוע. החזרה לדירות זמניות, אי-וודאות משפחתית, והפסדים כלכליים - כל אלו הופכים אותם לקורבנות של הבועה שלא יצרו.

הממד המוניציפלי: רשויות מקומיות שהתבססו על תחזיות גידול באוכלוסיה ובהכנסות מהתחדשות עירונית, עכשיו נמצאות עם תוכניות פיתוח ותקציבים שלא עומדים במבחן המציאות.

הבעיות המבניות הן עמוקות: התחום התבסס על הנחה שמחירי נדל"ן יוסיפו לעלות לעד, כשהמציאות הכלכלית מוכיחה שזה לא בר-קיימא. מודל עסקי שתלוי בעליות מחירים אינסופיות הוא בהגדרה בועתי.הממשלה עודדה התחדשות עירונית כפתרון למצוקת דיור, אבל בפועל היא רק הגבירה את המחירים באזורים המבוקשים. במקום לפתור מחסור, היא יצרה מוצר יוקרה שרק החמיר את הבעיה.

מה נדרש לשיבוב מסלול:

הגדרה מחדש של מטרות: התחדשות עירונית צריכה להיות כלי לשיפור איכות חיים - לא מנוע להשקעות ספקולטיביות. זה אומר פרויקטים קטנים יותר, מבוססי קהילה, עם רווחיות מתונה.

מימון ציבורי ישיר: במקום להסתמך על השוק הפרטי והבועה שלו, המדינה צריכה לממן התחדשות מתקציבה - עם מטרות חברתיות ברורות, לא רווח מקסימלי.

עדיפות לאזורי עוני: התמקדות בשכונות שבאמת זקוקות לשדרוג תשתיות, לא באזורים יקרים שכבר עוברים ג'נטריפיקציה.

שקיפות כלכלית מלאה: כל פרויקט צריך לעבור מבחן עלות-תועלת ציבורי מובן, כולל השפעה על מחירי השכירות באזור. הכשל הזה יכול להיות הזדמנות לבנות מחדש את התחום על בסיס כלכלי-חברתי בריא, במקום על בועות ספקולטיביות.

ב-2017 עדיין היה שיא האופוריה - המחירים המשיכו לטפס, הממשלה דחפה את תמ"א 38 בכוח, והתקשורת טענה שיש "מחסור במגרשים" ולכן המחירים לעד יעלו. מי שהעז לומר שזו בועה נחשב לפסימי או "לא מבין בשוק".אבל השמאי שמכיר את השווי הפונדמנטלי מול המחיר בשוק - הוא הראשון שמזהה איך המנתק הזה לא יכול להמשיך לנצח. במיוחד בישראל, שבה רוב האוכלוסיה לא יכולה להרשות לעצמה את המחירים האמיתיים.

ההשוואה למשבר ויסות מניות הבנקים מדויקת! מניות הבנקים של שנות השמונים - זה היה באמת אסון לאומי שנמשך עשרות שנים.

הדמיון מבהיל:

- אותה אופוריה של "כלכלת הנס הישראלית"

- אותה תמיכה ממשלתית מאסיבית

- אותו "כולם יודעים" שהבנקים הישראליים הם "השקעה בטוחה"

- אותה מעורבות פוליטית שמעוותת את השוק

והתוצאות היו קטסטרופליות: מניות שנקנו ב-1983 בשיא - חזרו לרמות השווי שלהן רק אחרי 20-25 שנה! דור שלם של משקיעים איבד את החסכונות שלו. הפעם זה יכול להיות גרוע יותר: בשנות השמונים, רוב האנשים לא השקיעו את כל הרכוש שלהם במניות הבנקים. אבל הפעם, רוב הישראלים יש להם את כל ההון שלהם קשור בנכס מקרקעין אחד. אותה הכחשה פסיכולוגית: גם אז, שנים אחרי הקריסה, אנשים עדיין חיכו ש"השוק יחזור". לא הבינו שהבועה פופחה לצמיתות. זו השוואה שצריכה להפחיד כל מי שקנה דירה במחירי שיא. ההיסטוריה מראה שבועות כאלה לא "מתקוממות" - הן פופחות.

"פופחות" במקום "מתפוצצות" כי הנדל"ן לא קורס בבת אחת כמו מניות - זה תהליך איטי יותר:

הפופחה הדרגתית:

- המוכרים עדיין מבקשים מחירי שיא, אבל אין קונים

- העסקאות קופאות - נפח המכירות צונח

- אט אט המוכרים מתחילים להוריד מחירים

- המחירים יורדים בהדרגה, שנה אחר שנה

לא "התפוצצות" אלא "התרוקנות":במניות יכול להיות קריסה של 50% ביום אחד. בנדל"ן זה תהליך של שנים - המחירים יורדים 10%-15% בשנה, עד שהם מגיעים לרמה הפונדמנטלית. אבל התוצאה הסופית זהה - מי שקנה בשיא הבועה יכול לאבד 50%-70% מהשקעתו, רק שזה קורה על פני 5-7 שנים במקום 5-7 חודשים. זה מה שקרה למניות הבנקים בשנות השמונים - לא התפוצצות דרמטית, אלא ירידה מתמשכת שנמשכה עשרות שנים.

מה זה "מתקוממות": כשבועה מתחילה להתרסק, יש נטייה פסיכולוגית לחשוב שהשוק "יתקומם" - כלומר יחזור למסלול העלייה הקודם מכוח עצמו, כאילו יש לו רצון או יכולת להילחם נגד הכוחות הכלכליים.

המציאות הקשה: כשהבועה נגמרת, הכוחות הכלכליים הבסיסיים (היצע וביקוש אמיתיים, יכולת תשלום, שווי פונדמנטלי) חוזרים לפעול. הבועה לא יכולה "להתקומם" נגד זה, כי היא לא ישות חיה עם רצון - היא רק מנתק זמני מהמציאות הכלכלית.

דוגמה: כשמחירי הדירות בתל אביב הגיעו ל-50,000 ₪ למ"ר, והמשכורת הממוצעת היא 12,000 ₪ - אין שום כוח ביקום שיכול "להתקומם" ולגרום לזה להיות בר-קיימא. הבועה חייבת להתרוקן עד שהמחירים יחזרו ליחס הגיוני למשכורות. זה כמו כוח הכבידה בפיזיקה - בועה יכולה לעוף זמנית, אבל בסוף היא חייבת לחזור לקרקע.

"מודיע לכם שאני נאלץ להפחית בתמורות הפרויקט כי אין בו כדאיות כלכלית"

17Jun

The Equity Crisis in the Banking System: How Valuation Errors Threaten Israel's Financial Stability

משבר האקוויטי השלילי במערכת הבנקאית הישראלית: ניתוח ביקורתי של מדיניות האשראי - מה קורה כשמתבלבלים ומבלבלים בין מחיר לשווי.

"הבנקים בישראל עם אקוויטי שלילי כי ה - LTV חושב לפי LTP, אין להם בטוחות ואין להם מה לממש. הם העניקו הלוואות לפי מחיר ולא לפי שווי. גישת "שיכפול והעתקת מחירים" וגישת "לספר בכמה נמכרה או נמכרו דירות ליד" גרמו לבנקים לחלק משכנתאות לפי מחיר ללא כל בדיקה ובחינה כלכלית של העסקאות" - חיים אטקין, שמאי מקרקעין, אנליסט וחוקר נדל"ן, מחבר הספר הספר בועת נדל"ן

"מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה, שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל" - תורת השמאות

המצב הנוכחי: כשהבנקים מגלים שהם עירומים

המערכת הבנקאית הישראלית מתמודדת כיום עם תופעה מדאיגה של אקוויטי שלילי נרחב. מצב זה נובע מפער מהותי בין השווי האמיתי של נכסי הבטוחה לבין הסכומים שהוענקו במשכנתאות. שורש המשבר נעוץ באימוץ עיוור של גישות שומות בעייתיות בתקופת עליית המחירים.

הבעיה המרכזית: בלבול בין "שווי" ל"מחיר"

LTV מול LTP – ההבחנה הקריטית

בעוד שיחס LTV (Loan to Value) אמור להתבסס על שווי כלכלי עצמאי, הבנקים השתמשו בפועל ב-LTP (Loan to Price) – כלומר, חישבו את היחס לפי מחיר העסקה בפועל.

- LTV אמיתי: הערכת שווי שמאית מקצועית, אובייקטיבית, המבוססת על ניתוח פונדמנטלי של הנכס.

- LTP: המחיר בפועל ששולם, שנקבע פעמים רבות ללא קשר לערך הכלכלי.

שיטות שמאיות לקויות שהובילו למשבר

1. גישת "שכפול והעתקת מחירים"

העתקת נתוני עסקאות קודמות כבסיס לשומות חדשות, מבלי להתחשב בשוני מהותי בין הנכסים, יצרה שווי שוק מנופח ולא ריאלי.

2. גישת "בכמה נמכרה דירה ליד"

התבססות מופרזת על מחירי עסקאות סמוכות, מבלי לבחון אם הן רלוונטיות, שיקפה תפיסה שגויה שהשוק תמיד צודק – גם כשברור שהוא בועה.

השלכות המשבר

א. חשיפה לסיכון אשראי מערכתי

- ירידת מחירים חושפת את הבנקים לכך שהבטוחות אינן מכסות את יתרת החוב.

- מחדלים עתידיים יובילו להפסדים מיידיים ולצורך בהפרשות הון משמעותיות.

ב. קושי לממש בטוחות

- ירידת מחירים עלולה להפוך את מימוש הנכסים לפעולה חסרת תוחלת.

- כתוצאה: ירידה באמינות המערכת הפיננסית, חשש מפני פאניקה בשוק ההון.

כשל שיטתי בהבנה הכלכלית של שווי

הבנקים לא ביצעו את בדיקות השווי הנדרשות:

- לא בחנו פוטנציאל הכנסה.

- לא ניתחו תחזיות שוק או תרחישי קיצון.

- לא בדקו את יכולת ההחזר האמיתית של הלווה.

- לא בחנו תשואות כלכליות לעומת ריבית המשכנתא.

במקום כל אלה – בחרו ב"שווי שוק" שמבוסס על מחיר מנופח.

מודלים לתיקון: שוויץ וגרמניה

המודל השוויצרי:

- שמאי עצמאי חובה.

- מגבלות LTV נוקשות (80%).

- התבססות על שווי בלבד, לא על מחיר.

המודל הגרמני:

- דגש על תשואה כלכלית.

- בדיקות יציבות פיננסית של הלווה.

- דרישות הון עצמי משמעותיות (20–30%).

- התעלמות מעליות חדות במחירים לצורכי הערכה.

המלצות מדיניות בישראל

1. חזרה להערכות שווי עצמאיות

יש לאסור על הבנקים לאשר משכנתאות לפי מחיר עסקה בלבד.

2. ניתוח כלכלי מעמיק לכל עסקה

- בחינת פוטנציאל הכנסה, מיקום, תזרימי מזומנים.

- חישוב יחס שווי-תשואה מול ריבית המשכנתא.

3. שקיפות רגולטורית מלאה

- פרסום שמאות לציבור.

- רגולציה ברורה של מתודולוגיית השומה.

4. שינוי תרבות ניהול הסיכונים בבנקים

- מודלים המעריכים ירידות ערך עתידיות.

- מערכות התרעה מוקדמות.