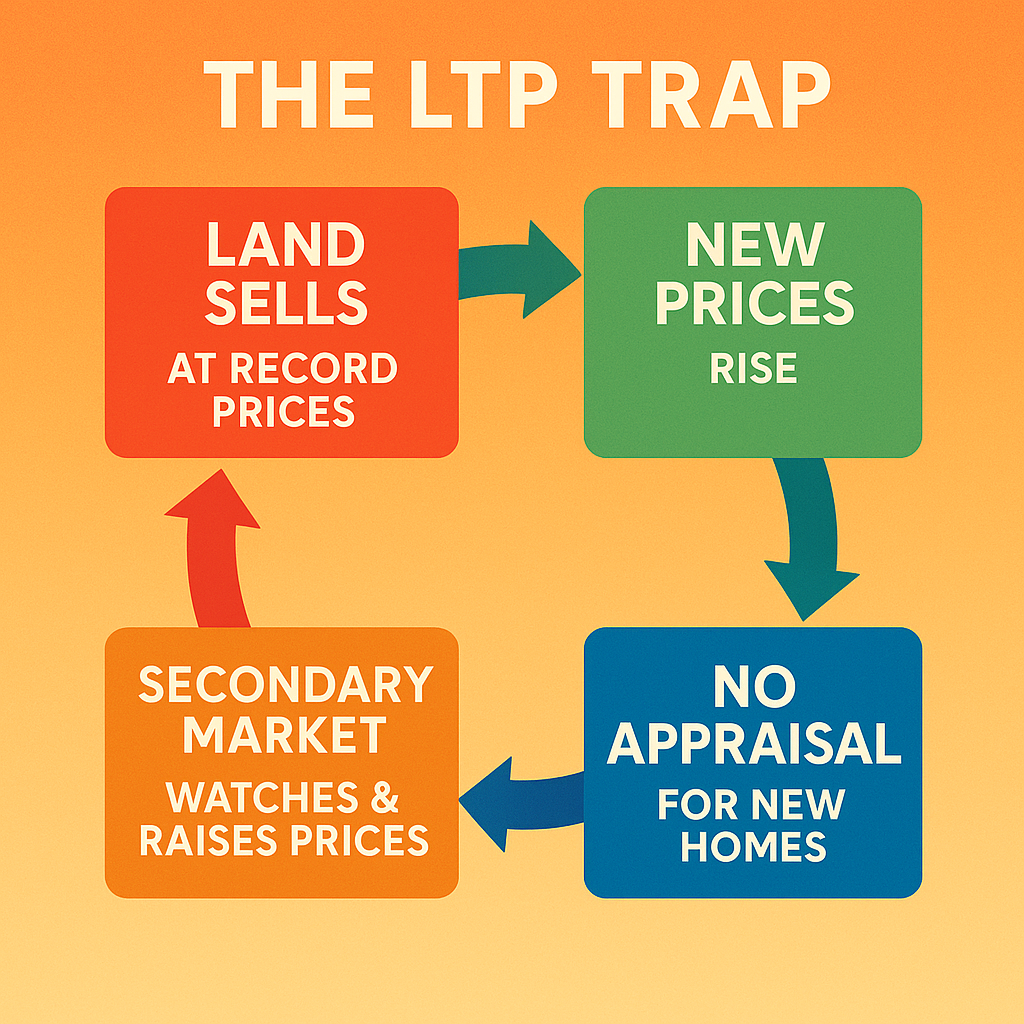

📌 ביקורת מקצועית: מילון המונחים של הוועדה לתקינה שמאית – בין אחידות מקצועית להנצחת בועת הנדל"ן

באוגוסט 2025 פרסמה הוועדה לתקינה שמאית את מילון המונחים המקצועי החדש, במטרה להאחיד את השפה השמאית בישראל. על פניו מדובר בצעד חיובי – סטנדרטיזציה של המינוחים יכולה לשפר את הבהירות בין שמאים, רוכשים, משקיעים ורשויות. אך בבחינה מקצועית מעמיקה, מתגלה תמונה שונה: המילון הזה, במבנהו ובהגדרותיו, אינו רק מחדל של השמטת מונחים חיוניים, אלא גם משמר תפיסה שמאית שתרמה – ועדיין תורמת – להמשך בועת הנדל"ן הגדולה בעולם. שוב הוועדה פספסה.

❌ היעדר מוחלט של מונחי יסוד כלכליים

המילון אינו כולל מונחים קריטיים להערכת קיימות שוק ולזיהוי פערים בין מחיר לערך אמיתי:

היעדרם של מונחים אלו משאיר את השיח השמאִי "עיוור" לכלי ניתוח בועות, ומחזק את ההסתמכות העיוורת על מחירי השוק במקום על בחינה כלכלית אמיתית. זו הנצחה של גישת "בכמה נמכרה דירה ליד" ושל גישת "שכפול והעתקת מחירים".

❌ המונח "בועה" – מחיקה מושגית מהשיח השמאִי

המסמך מתעלם לחלוטין מהמונח "בועה" או "בועת נדל"ן", על אף שמדובר במושג מוכר ומקובל בשיח הכלכלי הבינלאומי, ואף מופיע במסמכי IMF, BIS ו־OECD. מחיקה זו אינה מקרית – היא מונעת מהשמאי להגדיר פורמלית מצב של שוק מנופח, כאילו שוק הנדל"ן תמיד פועל בתנאים תקינים ותחרותיים.

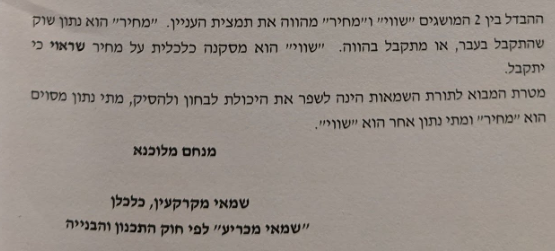

❌ בלבול מושגי בין "שווי" ל"מחיר"

בהגדרת שווי שוק, המילון כותב בפירוש: "המחיר הסביר ביותר להתקבל…". כלומר, "שווי" מוגדר ישירות כ"מחיר". כאן נוצרת דיכוטומיה שגויה:

- ערך (Value) הוא אומדן כלכלי, מבוסס גורמי יסוד, שאינו תלוי בהכרח במחיר העסקה בפועל.

- מחיר (Price) הוא תוצאה טרנזקציונית, שיכולה להיות גבוהה, נמוכה או שווה לערך.

הצמדת המונחים מבטלת את האפשרות לבקר את השוק ומחייבת את השמאי לשכפל מחירים – גם אם הם מנופחים.

❌ טעות תרגומית שמנציחה את הבעיה

המילון מתרגם את Market Value ל"שווי שוק". תרגום נאמן יותר למקור היה:

- "ערך שוק" – כאשר מדובר באומדן כלכלי.

- "מחיר שוק" – כאשר מדובר בתוצאה אמפירית בפועל.

התרגום השגוי מחזק את הבלבול בין מחיר לערך, ומאפשר להתייחס לכל מחיר שנקבע בעסקה כאל "שווי" – גם בשוק לא בר־קיימא.

📍 המסקנה

המילון הנוכחי הוא מסמך אחיד ופורמלי, אך אינו מגן על הציבור מפני ניפוח מחירים ואינו מספק לשמאים כלים לזהות שוק מסוכן. היעדר הגדרות פונדמנטליות, ההתעלמות ממונח "בועה", והטשטוש המכוון בין "ערך" ל"מחיר" – כולם מרכיבים שמנציחים את אותה מתודולוגיה שהביאה את ישראל לבועת הנדל"ן החריגה שלה.

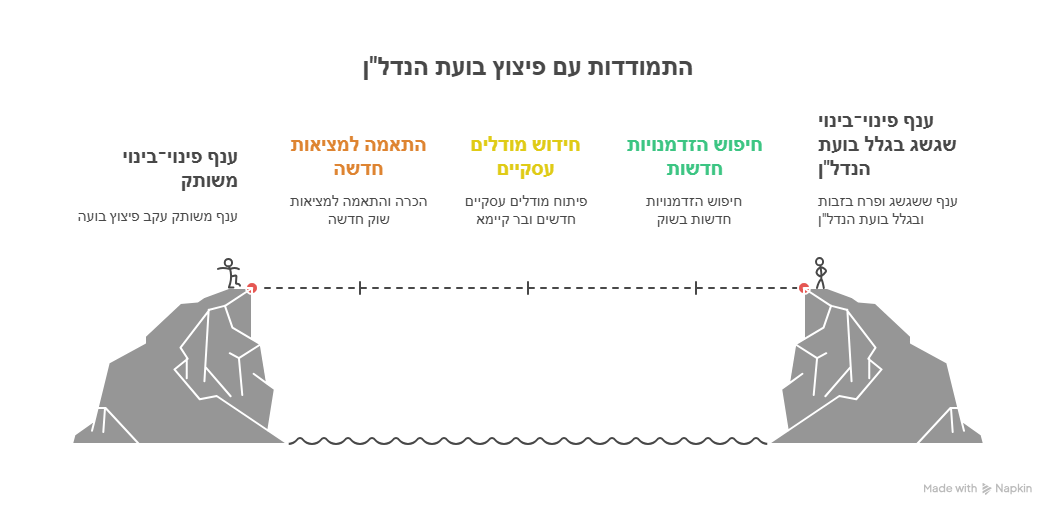

נספח מקצועי משלים למילון המונחים של הוועדה, שכולל את המונחים החסרים שציינתי ועוד מספר מושגים פונדמנטליים קריטיים.

הנספח בנוי כך שיהיה ניתן לשלב אותו כמסמך עצמאי או כתוספת רשמית למילון.

נספח מקצועי משלים – מונחים פונדמנטליים והערכות קיימות שוק

| המונח | הגדרה מקצועית | הערות יישום |

|---|

| שווי פונדמנטלי | אומדן השווי הכלכלי האמיתי של נכס מקרקעין, כפי שנגזר משילוב גורמי יסוד: פוטנציאל הכנסה נטו, שיעור היוון ראוי, יכולת מימון של הרוכשים, והשוואה לחלופות השקעה בשוק ההון. | מאפשר לזהות פערים בין מחיר השוק לערך הכלכלי ולבחון האם מדובר בבועה. שווי פונדמנטלי לרוב יציב יותר ממחיר שוק. |

| ערך פונדמנטלי | מונח זהה במהותו ל"שווי פונדמנטלי" אך משמש בהקשרים רחבים יותר (כולל נכסים שאינם מקרקעין), ומתמקד בערך הכלכלי הנגזר מהתועלת העתידית. | משמש להערכת פערי תמחור בין שווקים שונים או בין סוגי נכסים שונים. |

| מכפיל שכירות | היחס שבין מחיר רכישת נכס לבין דמי השכירות השנתיים הראויים לו (ברוטו). | חישוב: מחיר נכס ÷ הכנסה שנתית משכירות. ככל שהמכפיל גבוה יותר, התשואה נמוכה יותר, מה שמעיד על פוטנציאל בועה. |

| מכפיל שכר | מספר שנות השכר החציוני הנדרשות לרכישת דירה ממוצעת. | אינדיקטור מרכזי ליכולת הציבור לרכוש דיור. במדינות מפותחות, מכפיל מעל 7–8 נחשב גבוה; בישראל כיום הוא חורג משמעותית. |

| יחס תשואה–ריבית | היחס בין תשואת שכירות נטו לבין ריבית משכנתאות ממוצעת. | אם היחס נמוך מ-1, משקיעי נדל"ן פועלים בהפסד תזרימי שוטף – סימן אזהרה לבועה. |

| יחס חוב–תוצר במגזר משקי הבית | אחוז סך החוב של משקי הבית מהתוצר המקומי הגולמי. | משמש להערכת סיכוני חדלות פירעון במקרי ירידת ערך נכסים או עליית ריבית. |

| יכולת החזר | אחוז ההחזר החודשי הממוצע מההכנסה הפנויה במשכנתאות חדשות. | מעל 30–35% מההכנסה הפנויה – סימן לסיכון מערכתי. |

| שיעור הון עצמי בעסקאות | אחוז ההון העצמי בעסקאות רכישת נדל"ן, ביחס למחיר הרכישה. | שיעור נמוך מעיד על מינוף גבוה וסיכון מוגבר לחדלות פירעון בירידות מחירים. |

| פער מחיר–ערך | ההפרש בין מחיר השוק בפועל לבין השווי הפונדמנטלי המחושב. | פער חיובי גדול → פוטנציאל בועה; פער שלילי → הזדמנות השקעה. |

| מדד נגישות לדיור | אינדיקטור המשלב מחירי דיור, הכנסות משקי בית, ותנאי מימון להערכת יכולת הרכישה. | משמש בניתוחי מדיניות ומעקב אחר משברים. |

| זמן חשיפה לשוק | משך הזמן הממוצע מרישום הנכס למכירה ועד לחתימת החוזה. | עלייה חדה בזמן החשיפה יכולה להקדים ירידות מחירים. |

| תשואת הון על נדל"ן | עליית הערך השנתית הממוצעת של נכס, כאחוז ממחירו ההתחלתי, כולל או ללא הכנסה משכירות. | מאפשר השוואה לתשואות אפיקי השקעה חלופיים. |

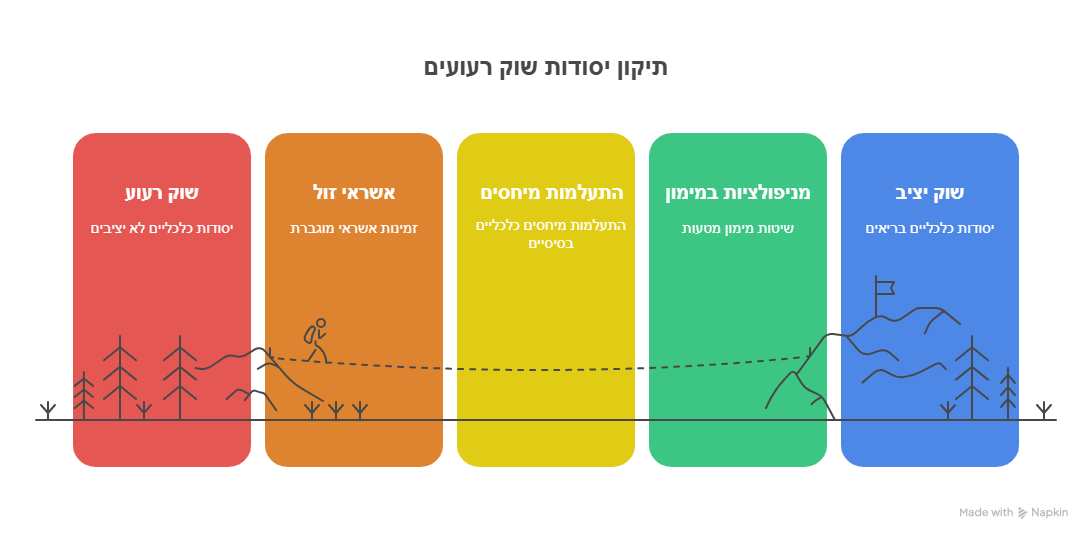

📌 הגדרה – "בועה נדל"נית"

בועה נדל"נית היא מצב שבו מחירי הנדל"ן בשוק עולים לרמות גבוהות באופן מובהק מערכם הפונדמנטלי, כתוצאה משילוב של ביקוש ספקולטיבי, גישה נוחה מדי לאשראי, ציפיות לעליות מחירים נוספות, והיעדר בקרה רגולטורית אפקטיבית. מצב זה מאופיין בפער גדל והולך בין מחירי הנכסים לבין גורמי היסוד הכלכליים – כגון הכנסות משקי הבית, תשואות משכירות, ועלות המימון – ובדרך כלל מלווה בהסתמכות יתר על עסקאות השוואה בשוק, במקום על הערכות כלכליות מבוססות.כאשר התנאים התומכים בניפוח המחירים נעלמים (עליית ריבית, ירידה בביקוש, משבר כלכלי או אירוע חיצוני), המחירים צפויים לרדת בחדות, לעיתים תוך פגיעה חמורה ביציבות הפיננסית של משקי הבית, החברות והבנקים.

"מחיר הוא נתון שוק שהתקבל בעבר או מתקבל בהווה, שווי הוא מסקנה כלכלית על מחיר שראוי שיתקבל" - תורת השמאות.

טבלה ברורה שמדגישה את ההבדלים המהותיים בין מחיר ל־שווי בנדל"ן:

| היבט | מחיר (Price) | שווי (Value) |

|---|

| הגדרה | הסכום בפועל שבו נסגרה עסקה בין קונה למוכר, או מחיר שמוצע בשוק (מחיר היצע/ביקוש). | אומדן כלכלי של מה שנכס ראוי להיות שווה, בהתבסס על גורמי יסוד (הכנסות, תשואות, עלויות, אלטרנטיבות השקעה). |

| מקור הנתון | נתון אמפירי, נמדד מעסקאות שבוצעו או מהצעות מחיר. | מסקנה שמאית או אנליטית, נגזרת ממודלים כלכליים וניתוחי יסוד. |

| השפעת השוק | משקף מצב רגעי של השוק – גם אם הוא לא רציונלי (ביקוש ספקולטיבי, אשראי זול). | שואף לנתק רעשים זמניים ולשקף ערך כלכלי יציב יותר לאורך זמן. |

| שימוש עיקרי | תיעוד עסקאות, מדידה של מגמות מחירים בשוק. | קביעת שווי להערכת נכסים, אשראי, ביטוח, השקעות וניהול סיכונים. |

| קשר לכלכלה | עלול להיות מנותק מגורמי יסוד כלכליים (מחירי בועה). | אמור להתבסס ישירות על גורמי יסוד – הכנסות, תשואות, ריבית, יכולת רכישה. |

| תנודתיות | גבוהה מאוד – משתנה לפי עסקה/הצעה/אירוע רגעי. | נמוכה יותר – נבנה על בסיס ממוצע ארוך טווח והערכות כלכליות. |

| בר־קיימא | לא בהכרח – מחיר יכול להיות חד־פעמי, לא רציונלי, או תוצאה של נסיבות רגעיות. | כן – שווי נגזר מיסודות כלכליים ולכן משקף ערך שניתן לקיים לאורך זמן. |

| השלכות רגולטוריות | שימוש במחיר כשווי מוביל לשכפול בועות ולהערכת יתר של נכסים. | שימוש בשווי פונדמנטלי מאפשר להתריע מפני בועות ולייצר מדיניות אשראי אחראית. |

📌 המושג בר־קיימא מחדדת את הפער:

- מחיר = נתון רגעי, לא יציב, לא בהכרח משקף מציאות כלכלית שניתן להחזיק לאורך זמן.

- שווי = אומדן יציב, שניתן להצדיקו מבחינה כלכלית גם בטווח ארוך.

📌 המסקנה:

הטעות הגדולה במילון המונחים הרשמי היא שהוא מגדיר שווי שוק במונחי מחיר – ובכך מוחק את ההבחנה החיונית הזו. בפועל, כדי לשמור על שוק יציב, יש להבחין חד־משמעית בין מחיר = נתון שוק זמני לבין שווי = מסקנה כלכלית מבוססת יסודות.

- שווי אמור לשקף את מה שבר־קיימא לאורך זמן, כי הוא נגזר מיסודות כלכליים יחסית יציבים (הכנסות, תשואות, עלות הון, אלטרנטיבות השקעה). לכן שווי נוטה להשתנות לאט ובמתינות.

- מחיר לעומת זאת הוא תוצאה רגעית של עסקה מסוימת בין קונה ומוכר. הוא לא בהכרח בר־קיימא – הוא יכול להיות מושפע מסנטימנט, ספקולציה, או נסיבות חד־פעמיות.

ניסוח חד:

שווי הוא בר־קיימא; מחיר – לא בהכרח.

זהו ההבדל העקרוני שמערכת השמאות הייתה חייבת להדגיש, אך בפועל המילון מטשטש אותו בכך שהוא מתאר את "שווי השוק" כ"מחיר הסביר ביותר להתקבל".

📌 ניסוח מקצועי מזוקק

שווי איננו "בכמה נמכרה דירה ליד". זוהי טעות תפיסתית הנובעת משימוש טכני בגישת ההשוואה בלבד. בפועל, מדובר בלא יותר מאשר שכפול והעתקה של מחירים קיימים, פעולה טכנית מנוונת שאינה כוללת בחינה כלכלית אמיתית של העסקה. שווי אמיתי חייב להיבחן מול גורמי היסוד – הכנסות, תשואות, ריבית, ויכולת רכישה – ולוודא שההשקעה מניבה תשואה חיובית ביחס לחלופות. בלעדי זאת, מדובר בנתון שמחזיר על עצמו את מחירי הבועה ואינו משקף ערך כלכלי בר־קיימא.

🟦 תיבה מקצועית: מחיר ≠ שווי

שווי איננו "בכמה נמכרה דירה ליד".

מדובר בשגיאה מקצועית הנובעת מהסתמכות עיוורת על גישת ההשוואה. בפועל, זהו לא יותר מאשר שכפול והעתקת מחירים קיימים – פעולה טכנית מנוונת שאינה כוללת בחינה כלכלית אמיתית של העסקה.שווי אמיתי חייב להיבחן מול גורמי היסוד הכלכליים – הכנסות, תשואות, ריבית ויכולת רכישה – ולוודא שההשקעה מניבה תשואה חיובית ביחס לחלופות. אחרת, מדובר במחיר מנופח שמנציח את הבועה, ולא בערך כלכלי בר־קיימא.

לדעתי חשוב מאוד לכלול במילון גם את המונח "מחזוריות" בהקשר של שוק הנדל"ן, ולהגדיר אותו באופן מקצועי.הסיבה היא שמחזוריות נדל"ן היא אחד ממושגי היסוד להבנת השוק, והיא מאפשרת לשמאי, למשקיע ולרגולטור להבחין בין שלבים שונים (עלייה, שיא, ירידה, תחתית), להבין מתי המחירים מתנתקים מגורמי היסוד, ולזהות מראש סיכונים של בועה והתפוצצותה.היעדר המונח הזה במילון – כמו היעדר המונחים "בועה" ו"שווי פונדמנטלי" – מונע מהשפה השמאית להכיר בכלים המאקרו-כלכליים הבסיסיים ביותר לזיהוי שוק לא בר-קיימא.

הצעה להגדרה רשמית ל"מחזוריות נדל"ן"

מחזוריות נדל"ן – תהליך חוזר בשוק הנדל"ן שבו המחירים, היקפי העסקאות ותשואות ההשקעה נעים במחזורים קבועים יחסית הכוללים ארבעה שלבים עיקריים:

- צמיחה – עלייה בביקוש, במחירים ובהיקפי הבנייה.

- שיא – מחירים גבוהים, ביקוש מואט, לעיתים פערים גדולים מגורמי היסוד.

- ירידה – ירידת מחירים, ירידה בהיקפי העסקאות ועלייה במלאי לא מכור.

- תחתית – מחירים נמוכים, התאוששות הדרגתית בביקוש ובפעילות.

הבנת המחזוריות חיונית לאיתור מצבי בועה, לקביעת שווי פונדמנטלי, ולניהול סיכונים פיננסיים.

חבילת הגדרות תקניות - נספח מקצועי למילון הרשמי – עם ניסוחים מותאמים למסמך פורמלי ולשימוש בהצגת עדות, דוחות מקצועיים או פרסומים.

📄 נספח הגדרות מקצועיות – מונחי יסוד לניתוח שוק נדל"ן

1. שווי פונדמנטלי (Fundamental Value)

הגדרה: אומדן השווי הכלכלי האמיתי של נכס מקרקעין, המבוסס על שילוב גורמי היסוד: פוטנציאל הכנסה נטו, שיעור היוון ראוי, יכולת המימון של הרוכשים, וההשוואה לחלופות השקעה אחרות.

חשיבות: מאפשר לזהות פערים בין מחיר השוק לבין הערך הכלכלי, לאתר מצבים של בועה, ולקבוע מדיניות אשראי ורגולציה אחראית.

2. ערך פונדמנטלי (Fundamental Worth)

הגדרה: מונח מקביל ל"שווי פונדמנטלי" אך בהקשרים רחבים יותר – כולל נכסים שאינם מקרקעין – ומתייחס לערך הנגזר מהתועלת הכלכלית הצפויה לאורך זמן.

חשיבות: משמש כלי מרכזי בהשוואת כדאיות השקעה בין ענפי שוק שונים.

3. מכפיל שכירות (Price-to-Rent Ratio)

הגדרה: היחס בין מחיר רכישת נכס לבין דמי השכירות השנתיים הראויים לו (ברוטו).

חישוב: מחיר הנכס ÷ דמי שכירות שנתיים.

חשיבות: אינדיקטור מרכזי לזיהוי שווקים מנופחים – ככל שהמכפיל גבוה, התשואה נמוכה והסיכון לבועה עולה.

4. מכפיל שכר (Price-to-Income Ratio)

הגדרה: מספר שנות השכר החציוני הנדרשות לרכישת דירה ממוצעת.

חשיבות: מדד ליכולת רכישה של הציבור; ערכים גבוהים באופן עקבי מצביעים על שוק שאינו בר-קיימא.

5. בועה נדל"נית (Real Estate Bubble)

הגדרה: מצב שבו מחירי הנדל"ן עולים לרמות גבוהות באופן מובהק מהשווי הפונדמנטלי, כתוצאה משילוב של ביקוש ספקולטיבי, תנאי אשראי מרחיבים, ציפיות לעליות נוספות והיעדר בקרה רגולטורית.

מאפיינים: פערים מתמשכים בין מחירי הנכסים לבין הכנסות משקי הבית, תשואות משכירות ועלות המימון; עלייה חדה במחירים בתקופה קצרה; וירידה חדה כשהתנאים התומכים מתפוגגים.

6. מחזוריות נדל"ן (Real Estate Cycle)

הגדרה: תהליך חוזר בשוק הנדל"ן, הכולל ארבעה שלבים מרכזיים:

- צמיחה – עלייה בביקוש, במחירים ובהיקפי הבנייה.

- שיא – מחירים גבוהים, ביקוש מואט, פערים מגורמי היסוד.

- ירידה – ירידת מחירים, ירידה בעסקאות, עלייה במלאי לא מכור.

- תחתית – מחירים נמוכים, התאוששות הדרגתית.

חשיבות: הבנת המחזוריות היא כלי לניהול סיכונים ולאיתור נקודות כניסה ויציאה אופטימליות בשוק.

7. יחס תשואה–ריבית (Yield-to-Interest Ratio)

הגדרה: היחס בין תשואת השכירות נטו לבין ריבית המשכנתאות הממוצעת.

חשיבות: כאשר היחס נמוך מ־1, משקיעי נדל"ן פועלים בהפסד תזרימי שוטף – אינדיקציה למצב שוק לא בר-קיימא.

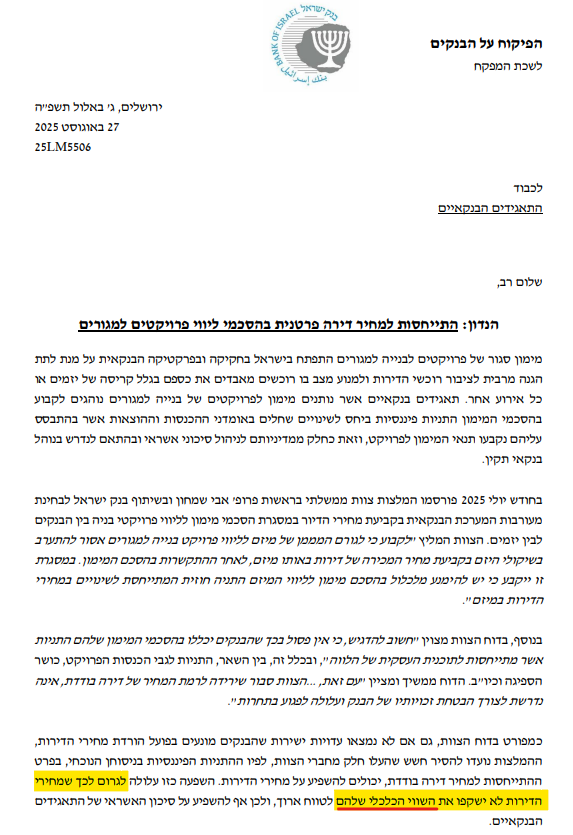

שווי= תועלת כלכלית | הוראת בנק ישראל לבנקים בדבר התערבות בקביעת מחירי הדירות מיום 27.8.2025

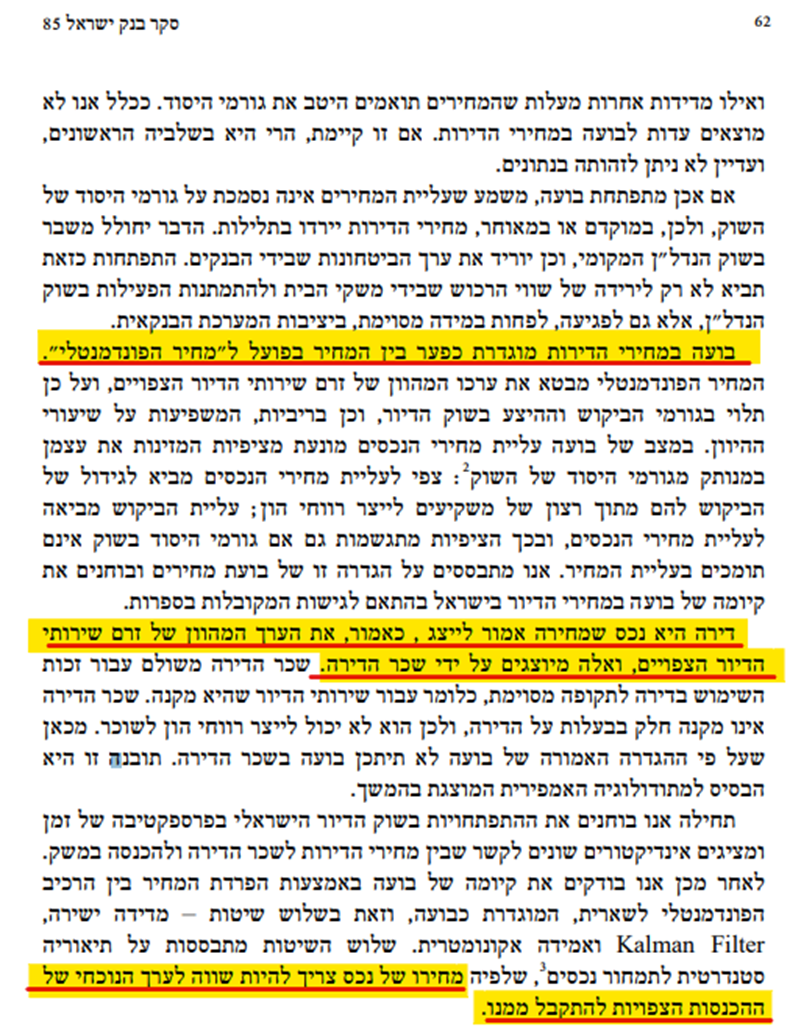

קישור למחקר בנק ישראל: https://boi.org.il/media/pvdbtjra/surv85_2.pdf

המחיר אינו השווי: הבנת ההבדל המהותי בין שני המושגים הכלכליים החשובים ביותר