האם אי הצהרה על פעילות העסק בשבת מאפשרת לחברת הביטוח לדחות תביעה? ניתוח מקצועי של חובת הגילוי, שינוי מהותי בסיכון, אחריות מעבידים והשלכות חיתומיות בעקבות הצתת הגלידריה בהרצליה.

האם חברת הביטוח יכולה לדחות תביעה כי לא הצהרת שהעסק פתוח בשבת?

הזווית השמאית והביטוחית של שבעה ימי עבודה בשבוע – בעקבות הצתת הגלידריה בהרצליה

הצתת הגלידריה בהרצליה אינה רק אירוע פלילי או חברתי.

היא מעלה שאלה ביטוחית מהותית: האם פתיחת עסק בשבת מהווה שינוי מהותי בסיכון?

ואם כן – האם אי־הצהרה על כך עלולה לאפשר למבטח לדחות תביעה?זו כבר סוגיה של דיני ביטוח, חובת גילוי, וחיתום.

קיצוניים הציתו את הגלידרייה - והיא נסגרה בשבת: "ניצחון לדתיים הפנאטים"

1️⃣ חובת הגילוי – הליבה המשפטית

לפי חוק חוזה הביטוח, מבוטח חייב להשיב תשובות מלאות וכנות לשאלות מהותיות שהוצגו לו בעת כריתת הפוליסה.השאלה הקריטית היא:

- האם נשאלת מפורשות האם העסק פועל בשבת?

- האם היקף ימי הפעילות צוין בטופס ההצעה?

- האם צוין "6 ימי עבודה" כאשר בפועל העסק פועל 7?

אם כן – ואי־ההצהרה שינתה את הערכת הסיכון –

המבטח עשוי לטעון לאי גילוי של עניין מהותי.וזה כבר כלי משפטי משמעותי.

2️⃣ האם עבודה בשבת היא עניין מהותי לחיתום?

כן. לעיתים בהחלט כן.מבחינת מבטח, עבודה 7 ימים בשבוע משנה:

- היקף החשיפה לזמן (Exposure Time)

- תדירות נוכחות עובדים

- בלאי מערכות

- סיכוני אחריות מעבידים

- סיכוני קהל

- ולעיתים גם רגישות קהילתית או ציבורית

עסק פתוח 7 ימים ≠ עסק פתוח 6 ימים.

מבחינת סטטיסטיקה חיתומית – זה 15% יותר זמן חשיפה לפחות.ואם בעקבות פתיחה בשבת מתעורר חיכוך ציבורי או אירועי ונדליזם –

הסיכון אינו תיאורטי. הוא התממש.

3️⃣ מתי המבטח יכול לדחות תביעה?

יש שלושה מצבים עיקריים:

א. הצהרה שגויה מפורשת

אם המבוטח ציין שהעסק אינו פועל בשבת, אך בפועל כן –

מדובר במצג שווא מהותי.

ב. אי גילוי יזום של שינוי מהותי

אם העסק שינה את מדיניות הפעילות לאחר תחילת הביטוח ולא עדכן את המבטח.

ג. קשר סיבתי בין אי ההצהרה לבין האירוע

אם אירוע ההצתה התרחש עקב פתיחה בשבת –

המבטח עשוי לטעון שהסיכון שנמנע ממנו לתמחר – הוא שגרם לנזק.במקרים כאלה, קיימת אפשרות ל:

- דחיית תביעה מלאה,

- הפחתת תגמולים,

- או תשלום יחסי בהתאם לפרמיה שהייתה נגבית אילו הוצהר נכון.

4️⃣ ומה אם המבטח לא שאל?

נקודה קריטית.אם בטופס ההצעה לא נשאלה שאלה מפורשת לגבי עבודה בשבת –

הנטל עובר למבטח.בתי משפט בוחנים:

- האם מדובר בעניין שהמבוטח הסביר היה מבין כמהותי?

- האם למבטח הייתה אפשרות לברר?

- האם מדובר בפרקטיקה מקובלת בענף?

לא כל אי גילוי יאפשר דחייה.

אבל כאשר מדובר בשינוי מהותי בפרופיל סיכון – הסיכון המשפטי עולה.

5️⃣ אחריות מעבידים והיבט חוקי

אם העסקת עובדים בשבת נעשתה ללא היתר כחוק –

מתווסף רובד נוסף:פעילות בניגוד לדין עלולה להוות טענת הגנה למבטח.מרבית הפוליסות כוללות סייג לפעילות בלתי חוקית.

אמנם בתי משפט אינם ממהרים לשלול כיסוי, אך במקרים מסוימים הפחתה אפשרית.

6️⃣ המספרים שלא מדברים עליהם

נניח:

- פרמיית ביטוח עסק: 25,000 ₪ לשנה.

- עבודה 7 ימים הייתה מתומחרת ב־30,000 ₪.

הפער: 5,000 ₪.אם יתרחש נזק של מיליון ₪ –

המבטח עשוי לטעון לתשלום יחסי:

25/30 = 83% מהנזק בלבד.כלומר חשיפה של 170,000 ₪ מכיס העסק.זו כבר לא תיאוריה. זו מתמטיקה ביטוחית.

7️⃣ מה הלקח המקצועי?

עסק שעובר ל־7 ימי פעילות בשבוע צריך:

✔ לעדכן את המבטח בכתב

✔ לוודא שאין סייגים רלוונטיים

✔ לבדוק כיסוי לנזק בזדון

✔ לוודא התאמה לאחריות מעבידים

✔ להבין שהסיכון הציבורי הפך לחלק ממודל החיתוםאי עדכון – הוא סיכון בפני עצמו.

מסקנה

האם חברת הביטוח יכולה לדחות תביעה כי לא הצהרת שהעסק פתוח בשבת? התשובה אינה אוטומטית אבל בהחלט אפשרית. אם מדובר בעניין מהותי לחיתום,

ואם קיים קשר בין הפעילות בשבת לבין האירוע,

ואם אי ההצהרה השפיעה על תמחור הסיכון המבטח יקבל טיעון משפטי משמעותי. ובסוף, ברגע האמת, הוויכוח אינו ערכי. הוא חוזי.

ולסיכום הערה חשובה:

- כיסוי אש עומד בפני עצמו גם אם העסק הוצת ונשרף והפוליסה מחריגה נזקי זדון, כל עוד המבוטח עצמו או מי מטעמו איננו מעורב באירוע.

📌 English Summary Box

English SummaryCan an insurance company deny a claim because the business failed to disclose it operates on Saturdays? The answer depends on materiality and disclosure duties under insurance law. Operating seven days a week alters exposure, underwriting assumptions, and potentially legal compliance. If the insurer can prove that non-disclosure affected risk assessment or pricing—and that the loss is connected to that undisclosed risk—it may reduce or deny indemnity. Business owners must proactively update insurers when operational risk profiles change.

העסק פתוח בשבת? יכול להיות שהביטוח שלכם סגור

1. מבוא: הלקח המר מהגלידרייה בהרצליה

אירועי הוונדליזם וההצתה בסניף גלידת "אוטלו" בהרצליה אינם רק כותרת פלילית או מאבק חברתי על צביון העיר. לאחר סדרה של התנכלויות ושיאה באירוע הצתה קשה, הנהלת הרשת נאלצה להודיע על כניעה: הסניף ייסגר בשבתות "עד שתובטח סביבה בטוחה". מעבר לדרמה הציבורית, המקרה הזה מציף מלכודת משפטית שקטה שעלולה לרסק כלכלית כל בעל עסק: האם חברת הביטוח תשלם על נזק שנגרם בשבת, או כתוצאה מהפעילות בשבת, אם הדבר לא הוצהר מראש? התשובה המורכבת טמונה בחובת הגילוי, והיא עלולה לעלות לכם מיליונים.

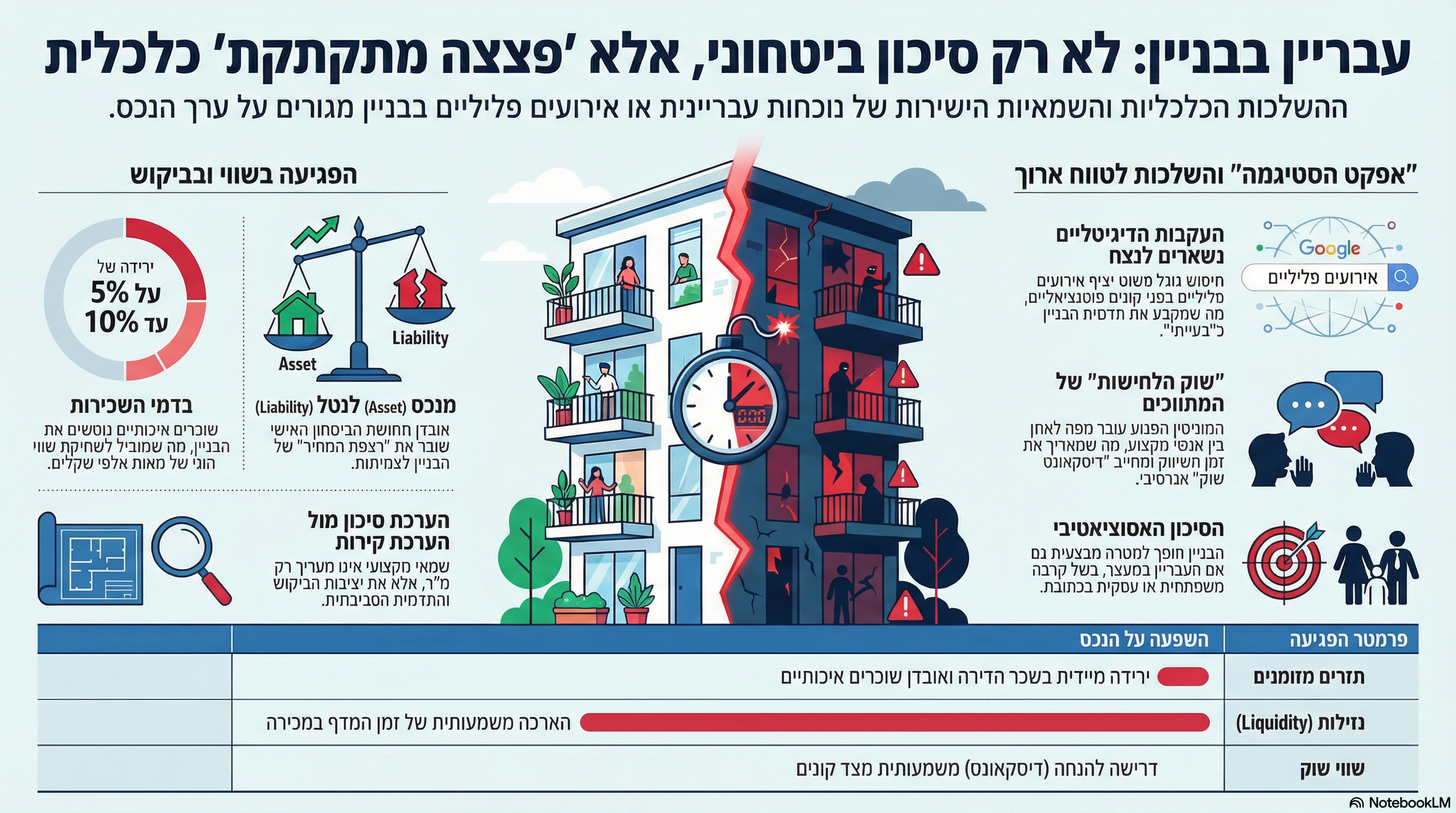

2. הנתון שמשנה את התמונה: "תוספת זמן" של 15% לסיכון

כדי להבין מדוע הצתה אידיאולוגית קשורה ישירות לכיס שלכם, צריך להבין תחילה את המתמטיקה הקרה של חברות הביטוח. מבחינה חיתומית (הערכת הסיכונים), עסק שפועל שבעה ימים בשבוע אינו דומה לעסק שסגור בשבת. ההבדל המרכזי נעוץ במושג "זמן חשיפה" (Exposure Time). סטטיסטית, כל יום פעילות נוסף מגדיל את הסיכוי למקרה ביטוח – החל מבלאי מערכות ועד חשיפה מוגברת לוונדליזם."עסק פתוח 7 ימים אינו שווה לעסק פתוח 6 ימים. מבחינת סטטיסטיקה חיתומית – מדובר ב-15% יותר זמן חשיפה לפחות." (חיים אטקין)

3. מלכודת השתיקה: מה קורה כשהמבטח לא שואל?

חוק חוזה הביטוח דורש מהמבוטח להשיב תשובות מלאות וכנות לשאלות מהותיות. אך מה קורה אם חברת הביטוח כלל לא שאלה על ימי הפעילות? כאן נכנס לתמונה מבחן "המבוטח הסביר".גם אם לא נשאלתם מפורשות, בתי המשפט בוחנים האם מבוטח סביר היה צריך להבין שפתיחת העסק בשבת היא "עניין מהותי" המשפיע על הסיכון. בעולם שבו "רגישות קהילתית" הופכת לטריגר לאלימות פיזית, קשה לטעון שבעל עסק לא היה מודע לכך שפעילות בשבת במקום רגיש מעלה את רמת הסיכון. אם בטופס ההצעה נרשם "6 ימי עבודה" ובפועל העסק פועל 7, מדובר במצג שווא מהותי שמעניק למבטח תחמושת משפטית קטלנית לדחיית התביעה.

4. המתמטיקה של הנזק: למה אתם עלולים לקבל רק 83% מהכסף?

גם אם חברת הביטוח לא תדחה את התביעה על הסף, היא תפעיל את מנגנון "התשלום היחסי". המבטח פשוט יטען: "שילמת פרמיה עבור סיכון נמוך, ולכן תקבל פיצוי חסר". הנה החישוב הקר:

- הפרמיה ששולמה (עבור 6 ימי פעילות): 25,000 ש"ח.

- הפרמיה שהייתה נגבית (עבור 7 ימי פעילות): 30,000 ש"ח.

- היחס: המבטח ישלם רק כ-83% מגובה הנזק המוכח.

בשורה התחתונה: בנזק כבד של מיליון ש"ח, חברת הביטוח לא "רעה" – היא פשוט משלמת עבור הסיכון שקנתה. אתם, לעומת זאת, תישארו עם חור של 170,000 ש"ח בכיס רק בגלל כשל בדיווח.

5. הקשר הסיבתי: כשהאידיאולוגיה הופכת לסיכון פיזי

חברות הביטוח רואות היום במתח חברתי ודתי חלק בלתי נפרד ממודל החיתום. במקרה של "אוטלו", למשל, הקשר הסיבתי זועק לשמיים: הנזק (הצתה) נגרם בגלל הפעילות בשבת. כאשר הסיכון שהתממש הוא בדיוק הסיכון שהמבטח לא תמחר (כי לא ידע עליו), יש לו טיעון חזק במיוחד לדחייה מוחלטת של התביעה. "זמן החשיפה" לסיכון ספציפי כמו הצתה על רקע דתי לא עולה ב-15%, הוא עולה במאות אחוזים ברגע שהעסק הופך למוקד לחיכוך ציבורי.

6. הקטסטרופה הכלכלית: אחריות מעבידים ופעילות בלתי חוקית

מעבר לנזק לרכוש, קיימת סכנה חמורה בהרבה: ביטוח אחריות מעבידים. מרבית הפוליסות כוללות סייג לגבי "פעילות בלתי חוקית". עסק הפועל בשבת ללא היתר כחוק (היתר עבודה בשבת) מסתכן בכך שבמקרה של תאונת עבודה בשבת, חברת הביטוח תתנער מהכיסוי. כשמדובר בתביעות נזקי גוף של עובדים, הסכומים יכולים להגיע למיליוני שקלים. בלי גב ביטוחי, זוהי קטסטרופה כלכלית שעלולה להוביל לסגירת העסק לא בגלל ונדליזם – אלא בגלל חובות.

7. סיכום: ה-Checklist המקצועי שלכם

הוויכוח על השבת עשוי להיות ערכי, אך מול חברת הביטוח הוא חוזי וקר. אל תחכו ליום פקודה כדי לגלות שאתם חשופים.צ'ק-ליסט לפעולה מיידית:

- [ ] עדכון בכתב: שלחו הודעה רשמית לסוכן או למבטח על ימי הפעילות המדויקים (כולל שבתות וחגים).

- [ ] בדיקת תנאי הפוליסה: ודאו שאין החרגה ל"פעילות בניגוד לחוק" או הגבלה על ימי עבודה.

- [ ] כיסוי נזק בזדון: ודאו שהפוליסה כוללת כיסוי רחב לוונדליזם והצתה, גם על רקע "רגישות קהילתית".

- [ ] היתרי עבודה: ודאו שיש לכם היתר חוקי להעסקת עובדים בשבת כדי להגן על כיסוי ה"אחריות מעבידים".

נקודה למחשבה: האם החיסכון הזמני בפרמיה באמת שווה את הסיכון שביום פקודה, כשהעסק שלכם יעלה בלהבות, תגלו שחברת הביטוח שלכם נשארה סגורה?