ניתוח מקצועי ומעמיק של אזהרות רשות ניירות ערך ודברי נשיא לשכת רואי החשבון, החושף דמיון מטריד בין פרשת אנרון לקרות כיום בשוק הנדל"ן הישראלי. הבלוג בוחן כיצד אומדנים אגרסיביים, שווי מנופח, רווחיות תחזיתית ומימון חוץ־בנקאי יוצרים סיכון מערכתית לציבור המשקיעים, מחזיקי האג"ח והמערכת הפיננסית כולה – ומדוע מדובר לא בכשל נקודתי אלא במבנה מסוכן שעלול להסתיים בקריסה.

אנרון כחול־לבן על סטרואידים בשוק הנדל"ן בישראל

בין אזהרות רואי החשבון, דרישות רשות ניירות ערך – והמציאות החשבונאית המסוכנת

מבוא: כשהרגולטור מרים דגל אדום – לא במקרה

לעיתים נדירות יחסית מתכנסות שלוש זירות לכדי אות ברור אחד:

- הנהגת המקצוע החשבונאי,

- רגולטור שוק ההון,

- ענף כלכלי שמרכז סיכונים מערכתיים.

זה בדיוק מה שקורה כעת בשוק ההון והנדל"ן בישראל, על רקע דברי נשיא לשכת רואי החשבון והמסמך החריג בהיקפו ובחריפותו של מחלקת התאגידים ברשות ניירות ערך, המופנה ישירות לדירקטוריונים ולמנכ"לים של תאגידים מדווחים .מי שמבקש לראות בכך "הידוק רגולטורי שגרתי" – מחמיץ את התמונה הגדולה.

1. לא עוד “טעויות גילוי” – אלא כשל עומק מערכתי

המכתב של רשות ניירות ערך אינו עוסק בשוליים. הוא מצביע על תבנית חוזרת:

- שימוש במחירי מכירה למ"ר גבוהים ממחירי שוק

- אי־הכללת עלויות מימון מהוונות במלאי

- חישובי רווח גולמי “נקיים” מעלויות שיווק, מטה וסיכונים

- הצגת עודפים צפויים מבלי לשקף מגבלות חוזיות ומימוניות

- ניתוחי רגישות חסרים או אופטימיים באופן בלתי סביר

אלו אינם כשלים טכניים. זו שיטה.

2. הנדל"ן היזמי: לב הסיכון החשבונאי

הרשות מצביעה במפורש על ענף הנדל"ן היזמי כזירה שבה רמת הסיכון החשבונאי עלתה דרמטית.

והסיבה ברורה:

- האטה במכירות

- ביטולי עסקאות

- עלייה בעלויות הבנייה והמימון

- מימון חוץ־בנקאי כתחליף להון עצמי

- תלות גוברת באומדנים עתידיים לא ודאיים

במילים פשוטות:

יותר תחזיות, פחות מזומנים.

"טעויות בעשרות מיליוני ש"ח": הנדל"ן במוקד מסמך ההנחיות של רשות ני"ע

3. כאן מתחילה ההשוואה לאנרון

בפרשת Enron לא הייתה בעיה של היעדר רגולציה.

הייתה בעיה של חשבונאות יצירתית שמקדימה את הכלכלה.

הדמיון המטריד:

| אנרון | נדל"ן ישראלי ציבורי |

|---|---|

| רווחים על הנייר | רווחיות פרויקטים תחזיתית |

| SPEs להסתרת חוב | פרויקטים מותנים ושעבודים צולבים |

| Mark-to-Market | דוחות אפס ואומדני שווי אגרסיביים |

| רגולטור מאחר | רגולטור שמנסה לבלום בזמן |

ההבדל?

בישראל – זה קורה בענף שממונף עד העצם, עם חשיפה ישירה של ציבור החוסכים, קרנות הפנסיה ומחזיקי האג"ח.

4. האחריות המקצועית: רואי החשבון במוקד

דברי נשיא לשכת רואי החשבון אינם מקריים. הם משקפים מצוקה מקצועית אמיתית:

- שימוש גובר ב-AI להכנת דוחות, ללא בקרה מספקת

- לחץ של הנהלות “להישאר תחרותיים” במספרים

- טשטוש הגבול בין ייצוג, ביקורת ושיווק

- חשש גובר מחשיפה לאחריות אישית

רשות ניירות ערך אומרת זאת במפורש:

האחריות אינה עוברת לאלגוריתם.

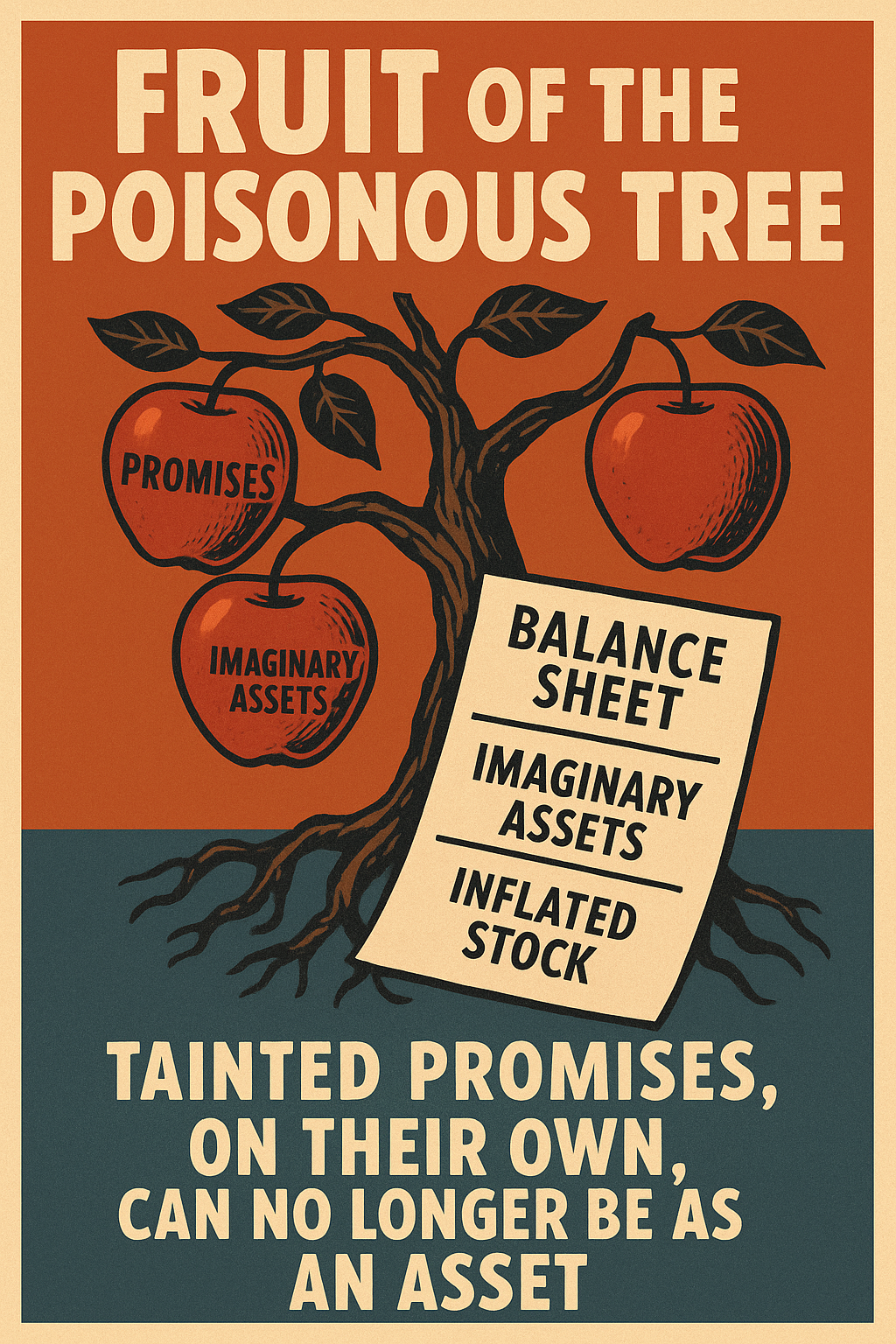

5. שווי, היוון ומה שביניהם – נקודת התורפה הקריטית

אחד הסעיפים החמורים ביותר במסמך הרשות נוגע לקביעת שיעורי היוון והערכות שווי:

- חילוץ תשואות מנתונים חלקיים

- הסתמכות על עסקאות “מדווחות” ללא NOI מלא

- אי־התאמת שיעור ההיוון לרמת הסיכון האמיתית

- פרויקטי התחדשות עירונית בשווי שאינו משקף הסתברות מימוש

זהו בדיוק המקום שבו חשבונאות פוגשת אשליה.

6. לא אזהרה – אלא קו גבול

המכתב אינו “המלצה”.

הוא הנחת תשתית לאכיפה, לאחריות אישית, ולתביעות עתידיות.

מי שימשיך:

- לנפח תחזיות,

- להציג רווחיות שאינה תזרימית,

- ולהתעלם מסיכון –

לא יוכל לטעון בהמשך: לא ידענו.

סיכום: אנרון, אבל עם נדל"ן, אג"ח ופנסיות

אם אנרון הייתה קריסה של תאגיד –

כאן מדובר בסיכון מערכתי.

הרגולטור מאותת.

רואי החשבון מאותתים.

השאלה היחידה שנותרה:

מי בוחר להתעלם – ומי עוצר בזמן.

📦 Executive Summary (English)

Enron, Israeli Style – On Steroids

Summary

This article provides an in-depth professional analysis of recent warnings issued by the Israel Securities Authority alongside statements by the President of the Israeli Institute of Certified Public Accountants. It argues that Israel’s public real estate sector is exhibiting structural and accounting patterns disturbingly similar to those that preceded the collapse of Enron.The analysis highlights aggressive use of forward-looking estimates, inflated asset valuations, optimistic cash-flow assumptions, creative capitalization of financing costs, and growing reliance on non-bank credit. These practices, while formally compliant in appearance, increasingly detach reported profitability from economic reality. Unlike Enron, which was a single corporate failure, the Israeli case represents a systemic risk involving public companies, bondholders, pension funds, auditors, and regulators. The article concludes that the regulator’s message is not a routine disclosure reminder, but a clear warning line: accountability is shifting from institutions to individuals, and the window for plausible deniability is closing fast.

הסרט "Enron: The Smartest Guys in the Room" (אנרון: הבחורים הכי חכמים בחדר) מתאר את עלייתה המטאורית ונפילתה המהדהדת של חברת האנרגיה "אנרון", שהפכה לסמל לשחיתות תאגידית בארצות הברית.להלן סיכום הנקודות המרכזיות מהסרט:

1. השאיפה והחזון [05:30]

אנרון, שהתחילה כחברת צינורות גז טבעי קטנה, הפכה בתוך שנים ספורות לתאגיד השביעי בגודלו בארה"ב. בהנהגתם של קן ליי וג'ף סקילינג, החברה נתפסה כמודל עסקי חדשני ש"המציא מחדש" את שוק האנרגיה באמצעות מסחר בחוזים פיננסיים במקום במוצרים פיזיים.

2. תרבות של יהירות ותאוות בצע [22:40]

הסרט מתאר תרבות ארגונית אכזרית המבוססת על דארוויניזם חברתי. סקילינג הנהיג את שיטת ה-"Rank and Yank", שבה עובדים דורגו מדי שנה ו-10% התחתונים פוטרו באופן מיידי. תרבות זו עודדה סיכונים קיצוניים, חוסר מוסריות ותחרות דורסנית בין העובדים [23:40].

3. הונאה חשבונאית [19:30]

אחד המנגנונים המרכזיים להונאה היה שיטת ה-"Mark-to-Market". שיטה זו אפשרה לאנרון לרשום רווחים עתידיים פוטנציאליים כרווחים מיידיים ביום חתימת העסקה, גם אם הכסף לא נכנס מעולם. כאשר הפרויקטים נכשלו, החברה הסתירה את חובותיה באמצעות רשת סבוכה של חברות קש (שותפויות) שהקים סמנכ"ל הכספים, אנדי פאסטו [51:30].

4. משבר החשמל בקליפורניה [01:03:15]

הסרט חושף כיצד סוחרי אנרון ניצלו את הדה-רגולציה בקליפורניה כדי ליצור מחסור מלאכותי בחשמל. הם גרמו להפסקות חשמל יזומות (Rolling Blackouts) כדי להקפיץ את המחירים באלפי אחוזים, תוך שהם חוגגים את ה"ניצחון" על חשבון האזרחים [01:09:40].

5. הקריסה וההשלכות [01:37:30]

בשנת 2001, בעקבות תחקירים עיתונאיים וחשדנות של אנליסטים, הבית התפרק. אנרון הכריזה על פשיטת הרגל הגדולה ביותר בהיסטוריה האמריקאית עד אז. התוצאות היו הרסניות:

- 20,000 עובדים איבדו את עבודתם ואת חסכונות הפנסיה שלהם [08:25].

- קליף בקסטר, בכיר בחברה, התאבד [01:42:00].

- קן ליי וג'ף סקילינג הועמדו לדין והורשעו בעבירות מרמה והונאה [01:45:00].

לסיכום

הסרט מציג את סיפורה של אנרון לא רק ככישלון כלכלי, אלא כטרגדיה אנושית של אנשים שחשבו שהם "החכמים ביותר בחדר" והאמינו שהם יכולים לעקוף את חוקי הכלכלה והמוסר.

לצפייה בסרט המלא: https://youtu.be/_0vRuHn9MmI

פרשקובסקי השקעות ובנין בע"מ - פעולת דירוג