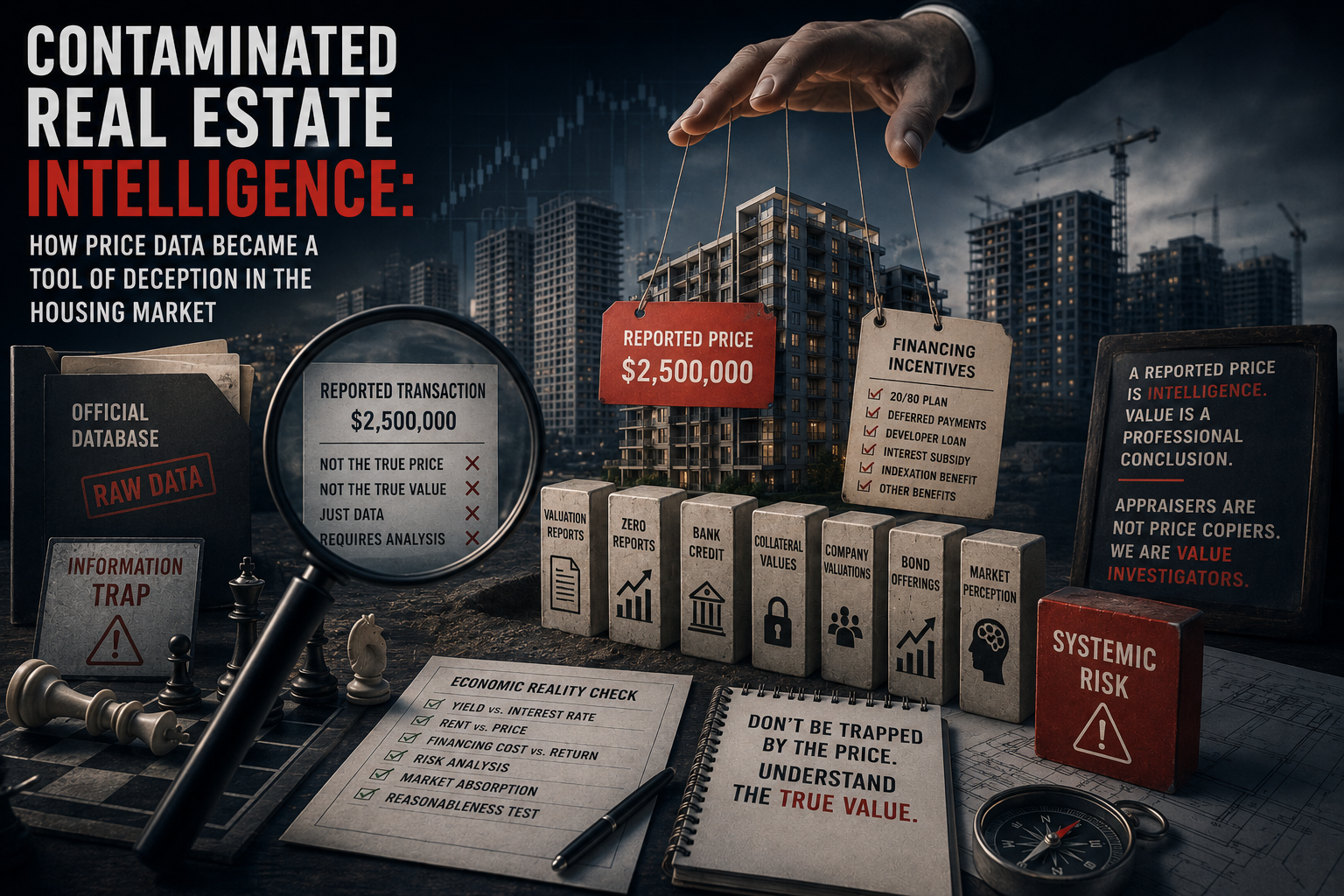

מאמר מקצועי מקיף הבוחן את שוק הנדל״ן הישראלי דרך עדשת עולם המודיעין. המאמר מנתח כיצד עסקאות מדווחות, מבצעי קבלנים, הלוואות קבלן, דחיות תשלום, מבצעי 20/80, סבסוד ריבית והטבות מימון עקיפות עלולים ליצור נתוני מחיר מזוהמים שנראים רשמיים, אך אינם בהכרח משקפים שווי כלכלי אמיתי. המאמר מסביר מדוע עסקה מדווחת היא רק ידיעה מודיעינית ולא מסקנת שווי, מדוע מאגר רשמי אינו ערובה לאמת כלכלית, וכיצד הסתמכות עיוורת על מחירי עסקאות עלולה לזהם שומות, דוחות אפס, אשראי בנקאי, בטוחות, הערכות שווי ותודעת שוק. בלב המאמר עומדת הקריאה להחזיר את שמאי המקרקעין לתפקידו המקורי כשומר סף מקצועי: לא מי שמעתיק מחירים ומשכפל עסקאות, אלא מי שחוקר את השווי, בוחן את סבירות המחיר מול גורמי היסוד, ומזהה מתי המחירים עצמם הפכו לכלי הטעיה.

מודיעין נדל״ני מזוהם: איך נתוני מחיר הפכו לכלי הטעיה בשוק הדיור

פתיחה: בעולם המודיעין, ידיעה אינה אמת. בעולם הנדל״ן, עסקה אינה שווי

עולם המודיעין הוא עולם מורכב, רווי במידע חלקי, מסולף, מעוות, שקרי ולעיתים גם מידע שנשתל בכוונת מכוון. העובדה שידיעה נאספה אינה הופכת אותה לאמת. היא רק הופכת אותה לחומר גלם. אנליסט מודיעין מקצועי אינו שואל רק מה נאמר. הוא שואל מי אמר, מדוע נאמר, למי היה אינטרס שהידיעה הזו תגיע אליו, האם היא נועדה לחשוף אמת או להסתיר אמת, האם היא משתלבת עם מקורות אחרים, והאם ייתכן שמדובר במלכודת מידע.אותו עיקרון בדיוק חייב לחול גם בשמאות מקרקעין. עסקת נדל״ן מדווחת אינה שווי. היא ידיעה. היא נתון. היא סימן. היא חומר גלם לניתוח. כאשר שמאי מקרקעין, בנק, יזם, משקיע או רגולטור מתייחסים למחיר מדווח כאילו הוא אמת כלכלית מוחלטת, הם עלולים ליפול לאותה מלכודת שבה נופל מי שמאמין לידיעה מודיעינית רק משום שהיא הגיעה ממקור שנראה רשמי. וכאן נמצאת אחת הבעיות העמוקות ביותר של שוק הנדל״ן הישראלי בשנים האחרונות: השוק לא רק התייקר. הוא הוזן, פעם אחר פעם, בנתוני מחיר שאינם בהכרח משקפים שווי כלכלי אמיתי. הבעיה אינה רק מחיר גבוה.

הבעיה היא זיהום בסיס הנתונים שעליו נבנתה תודעת השוק.מבצעי המימון של הקבלנים הם אחד המנגנונים המרכזיים שדרכם נוצר הזיהום הזה, אך הם אינם כל הסיפור. הבעיה הרחבה יותר היא מערכת מקצועית, פיננסית וציבורית שלמה שהתייחסה למחיר רשום כאל שווי, במקום לראות בו ידיעה שצריך לבדוק.

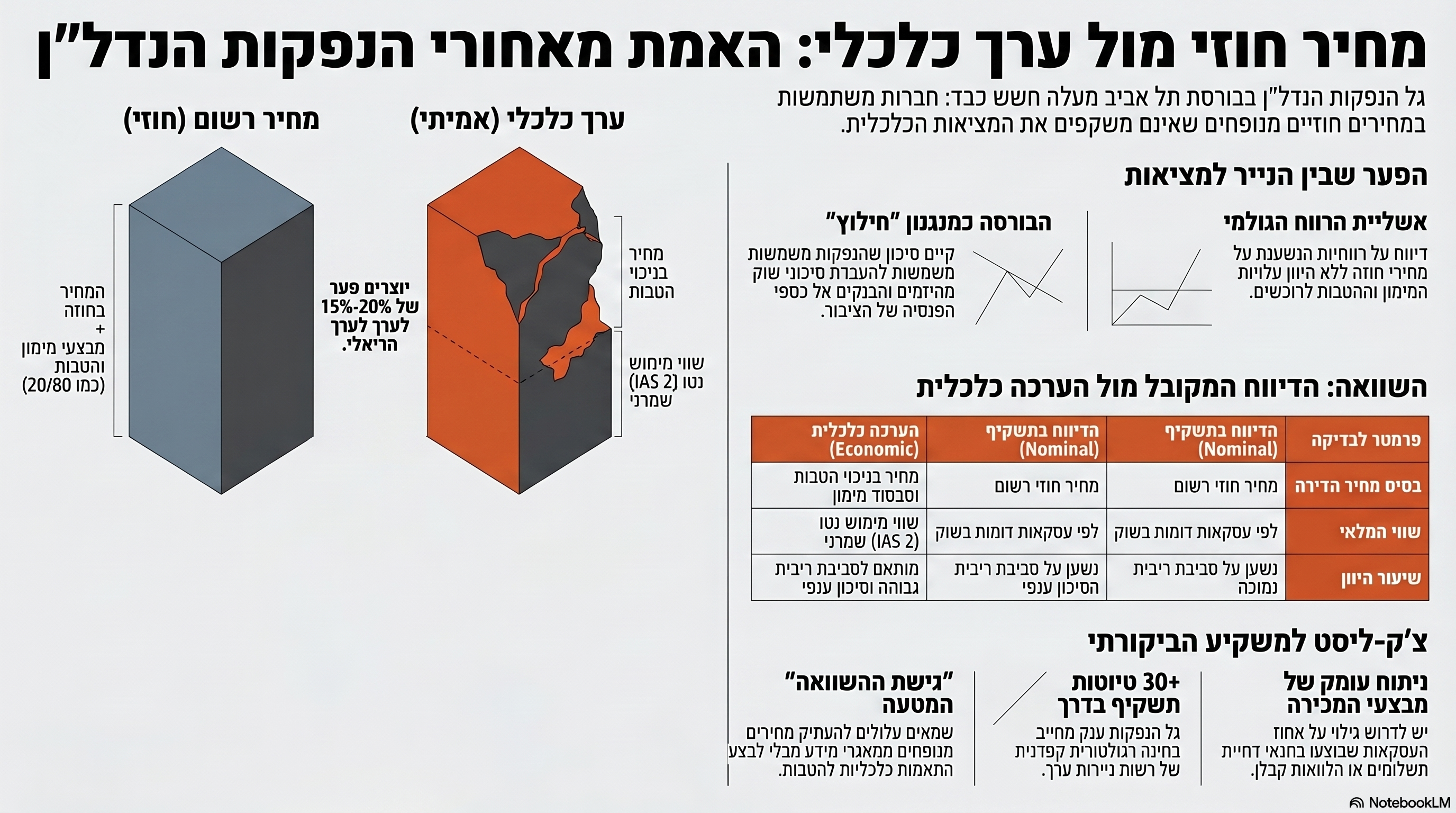

1. ידיעה מודיעינית, עסקת נדל״ן ומחיר רשום

בעולם המודיעין, ידיעה אינה מסקנה. היא חומר גלם. רק לאחר בדיקה, הצלבה, ניתוח מקור, בחינת אינטרסים והשוואה למציאות הרחבה, ניתן להסיק ממנה מסקנות.כך גם בעסקת מקרקעין.כאשר דירה נמכרת במחיר מסוים, המחיר הזה לבדו עדיין אינו אומר לנו מה שווי הדירה. הוא אומר לנו שבוצעה עסקה, או לפחות שדווחה עסקה, במחיר מסוים ובתנאים מסוימים. אבל ללא הבנת תנאי העסקה, לא ניתן להבין את המשמעות הכלכלית של המחיר.צריך לשאול:האם המחיר שולם במלואו ובמועד רגיל?

האם העסקה כללה מבצע מימון?

האם הייתה דחיית תשלומים משמעותית?

האם הייתה הלוואת קבלן?

האם הייתה הטבת ריבית?

האם הייתה הצמדה מסובסדת?

האם ניתנו הטבות עקיפות?

האם המחיר הרשום משקף את המחיר הכלכלי האפקטיבי?

האם העסקה משקפת ביקוש אמיתי או מנגנון שיווקי שנועד לשמר מחיר רשמי?בלי בדיקה כזו, המחיר הרשום הוא נתון חלקי בלבד. לעיתים הוא אפילו נתון מטעה.המשפט המרכזי הוא פשוט:עסקה מדווחת היא ידיעה. שווי הוא מסקנה.

2. האויב אינו שותל מידע רק כדי לשקר. הוא שותל מידע כדי לטמון מלכודת

בעולם המודיעין, אויב אינו שותל מידע מוטעה רק כדי להעביר שקר. הוא עושה זאת כדי לטמון מלכודת. המטרה אינה רק שהצד השני יאמין לידיעה לא נכונה, אלא שיבנה עליה הערכת מצב שגויה, יקבל החלטות שגויות ויפעל בתוך מציאות מדומה.זו נקודה מהותית.מידע מוטעה אינו רק טעות. לפעמים הוא כלי נשק.

הידיעה השתולה אינה רק נתון שקרי. היא פיתיון.

המטרה אינה הידיעה עצמה, אלא המסקנות שהצד השני יסיק ממנה. בהקבלה לשוק הנדל״ן, מבצעי המימון של הקבלנים יצרו מנגנון דומה: מחיר חוזי גבוה שנראה רשמי, מדווח ונקי, אך מאחוריו עומדים תנאי עסקה שמשנים את משמעותו הכלכלית. מבצעי 20/80, דחיית תשלומים, הלוואות קבלן, סבסוד ריבית, הצמדה מסובסדת, הטבות עקיפות ומנגנוני מימון נוספים אפשרו לשמר מחיר רשום גבוה, בעוד שהמחיר הכלכלי האפקטיבי עשוי להיות נמוך יותר. וכאן נוצרת מלכודת המידע. מי שמעתיק את המחיר הרשום מרשות המסים ללא בדיקת תנאי העסקה, ללא נטרול ההטבות, ללא חישוב ערך נוכחי, ללא בחינת סבירות כלכלית וללא בדיקה מול גורמי היסוד, נופל בפח. הנתון נראה רשמי.

הנתון נראה אובייקטיבי.

הנתון מופיע במאגר.

הנתון משמש להשוואה.

אבל הנתון עצמו עלול להיות מזוהם. במובן הזה, המחיר הרשום אינו רק מספר. הוא פיתיון.

3. הגרסה המקצועית והגרסה החריפה של אותה טענה

כדי לדייק את הדברים, אפשר לנסח את הטענה בשתי דרגות.

הגרסה המקצועית

בעולם המודיעין, האויב שותל ידיעה כדי ללכוד את האנליסט. בשוק הנדל״ן, מבצעי המימון יצרו נתון מחיר שנראה רשמי, אך עלול ללכוד את כל מי ששכח לשאול מהו השווי הכלכלי האמיתי שמאחוריו.זו הגרסה המתאימה ביותר לבלוג מקצועי, למאמר, להרצאה או לפנייה רגולטורית. היא חדה, אך נשארת אנליטית וזהירה.

הגרסה החריפה

מבצעי המימון היו מלכודת מידע: הם שימרו מחיר רשום גבוה, הסתירו מחיר כלכלי נמוך יותר, ולכדו בתוך הנתון המזוהם את השמאים, הבנקים, המשקיעים והציבור.

הטענה המרכזית: שוק שלם עלול היה להיבנות על נתונים שנראו תקינים, אך לא שיקפו שווי כלכלי אמיתי.

4. סוכן כפול בעולם המודיעין והמקבילה הנדל״נית

בעולם המודיעין, אחד הכלים הקלאסיים להטעיה הוא סוכן כפול. לכאורה, מדובר במקור מידע. בפועל, הוא עלול להיות צינור להעברת דיסאינפורמציה. הצד שמקבל את המידע חושב שהוא אוסף ידיעות מן השטח, אך בפועל האויב מזין אותו במידע שנועד לעצב את תמונת המציאות שלו.זו אינה רק בעיה צבאית או ביטחונית. זו תופעה שקיימת גם בעולם העסקי.גם בשווקים כלכליים ניתן ליצור מצגי מידע. ניתן להזין מערכת בנתונים שנראים לגיטימיים, רשמיים ואובייקטיביים, אך בפועל נוצרו בתוך סביבת אינטרסים שמבקשת להשפיע על השוק.ובהקבלה לשוק הנדל״ן: מבצעי הקבלנים למיניהם עלולים לתפקד כמנגנון כזה בדיוק.כאשר קבלן מוכר דירה במחיר רשמי גבוה, אך מאחורי הקלעים מאפשר תנאי תשלום חריגים, דחיית תשלומים, הלוואות קבלן, סבסוד ריבית, הטבות עקיפות או מנגנוני מימון שאינם מגולמים באופן שקוף במחיר המדווח, נוצר פער בין המחיר הרשום לבין המחיר הכלכלי האמיתי.המחיר הרשום נכנס למערכת.

הנתון נראה רשמי.

הוא מדווח לרשות המסים.

הוא נשלף לאחר מכן על ידי שמאים.

הוא משמש להשוואות.

הוא מזין שומות.

הוא תומך בדוחות אפס.

הוא משפיע על אשראי בנקאי.

הוא מחזק הערכות שווי.

הוא נכנס לתודעת השוק.כך נולדת דיסאינפורמציה נדל״נית.לא בהכרח באמצעות שקר פשוט וגס, אלא באמצעות נתון שנראה אמיתי, אך מנותק מהמשמעות הכלכלית המלאה שלו.

5. מבצעי הקבלנים: לא רק כלי שיווקי, אלא יצרני מידע

בשיח הציבורי נהוג להתייחס למבצעי קבלנים כאל כלי שיווקי: דרך לעודד מכירות, למשוך רוכשים, להקל על תזרים, או להציג פעילות בשוק חלש.אבל יש להם תפקיד עמוק יותר: הם גם מייצרים מידע.כאשר קבלן מוכר דירה במחיר רשמי מסוים, גם אם המחיר הכלכלי האפקטיבי נמוך יותר בשל תנאי העסקה, השוק רואה את המחיר הרשום. מערכת הנתונים רואה את המחיר הרשום. מי שמסתמך על מאגרי עסקאות רואה את המחיר הרשום.זהו לב הבעיה.ההטבה אינה תמיד נראית במחיר.

הסבסוד אינו תמיד נרשם כהנחה.

דחיית התשלום אינה תמיד מתורגמת לשווי כלכלי נוכחי.

הלוואת הקבלן אינה תמיד מופחתת מהמחיר המדווח.

הסיכון אינו תמיד מתומחר.

עלות הזמן אינה תמיד נבחנת. כך נוצר מצב שבו המחיר הרשמי ממשיך להיראות גבוה, בעוד שהמחיר הכלכלי האפקטיבי עשוי להיות נמוך יותר. כלומר, השוק מקבל איתות מחיר שאינו משקף בהכרח את שווי העסקה.וזו נקודה קריטית: לא תמיד צריך להוריד מחיר כדי לתת הנחה. לפעמים מספיק לשנות את תנאי העסקה כך שהמחיר הרשום יישאר גבוה, אך השווי הכלכלי בפועל יהיה נמוך יותר.

6. מאגר רשמי אינו ערובה לאמת כלכלית

רשות המסים, מאגרי עסקאות, מדדים, דוחות ונתונים רשמיים הם כלים חשובים. אין לזלזל בהם. אבל צריך להבין את מגבלתם.מאגר רשמי אינו בהכרח מאגר של שווי. הוא מאגר של דיווחים.הוא אומר מה דווח.

הוא אינו תמיד אומר מה הייתה המשמעות הכלכלית המלאה של העסקה.

הוא אינו תמיד מפרק את מבנה המימון.

הוא אינו תמיד חושף הטבות עקיפות.

הוא אינו תמיד מתקן את המחיר לפי תנאי תשלום חריגים.

הוא אינו תמיד מבחין בין מחיר רשום לבין מחיר אפקטיבי.לכן הטענה המקצועית אינה שמאגרי המידע אינם חשובים. להפך. הם חשובים מאוד. אבל אסור להפוך אותם לאמת מוחלטת.הבעיה מתחילה כאשר שמאים, בנקים, יזמים ומשקיעים מתייחסים למחיר המדווח כאילו הוא התשובה הסופית, במקום לראות בו נקודת פתיחה בלבד.במילים פשוטות: מאגר רשמי אינו מבטיח אמת כלכלית. הוא מבטיח שהנתון נרשם.ומכאן מתחילה אחריותו המקצועית של שמאי המקרקעין.

7. שמאי מקרקעין אינו פקיד העתקה של עסקאות

כאן צריך לומר את הדברים בצורה ברורה. שמאי מקרקעין אינו אמור להיות מי שמעתיק עסקאות סמוכות, עושה ממוצע, מוסיף התאמות טכניות ומכנה את התוצאה “שווי”. זו אינה שמאות במובן העמוק של המקצוע. זו טכניקת שכפול. בוודאי שגישת ההשוואה היא כלי חשוב. אבל היא כלי. היא לא תחליף לחשיבה כלכלית. היא לא פוטרת את השמאי מבדיקת סבירות. היא לא פוטרת אותו מהבנה של תנאי השוק, הריבית, התשואה, הסיכון, מלאי הדירות, זמני השיווק, עלויות המימון והיכולת הכלכלית של העסקה. כאשר שמאי מסתפק באמירה “דירה ליד נמכרה בכך וכך”, הוא אינו מנתח שווי. הוא מדווח על מחיר.הבדל עצום קיים בין שני הדברים.מחיר הוא נתון היסטורי.

שווי הוא מסקנה כלכלית.

מחיר יכול להיות מושפע מפחד, אופוריה, מניפולציה, אשראי זול, תמריץ שיווקי או טעות.

שווי צריך לעמוד בבחינה כלכלית סבירה לאורך זמן.לכן, תפקידו של השמאי אינו להעתיק את המחיר. תפקידו לבדוק האם המחיר סביר.

8. הצלבת ידיעות אינה השוואת מחירים. היא בדיקת אמת מול גורמי יסוד

בעולם המודיעין, הצלבת ידיעות אינה פעולה טכנית של ספירת מקורות. אם שלושה מקורות שונים מעבירים את אותה ידיעה, אבל כולם הוזנו מאותו מקור מטעה, לא מדובר בשלוש הוכחות. מדובר באותה הטעיה בשלוש אריזות.כך גם בשמאות מקרקעין.אם עשר עסקאות השוואה נולדו באותו שוק בועתי, באותה סביבת אשראי, באותם מבצעי מימון ובאותה תודעת מחיר, אין בהכרח משמעות לכך שיש “הרבה עסקאות”. ייתכן שמדובר בריבוי נתונים שמקורם באותו עיוות.זו אינה הצלבה אמיתית. זו הכפלת רעש.הצלבה מקצועית אינה רק השוואת מחיר למחיר.

הצלבה מקצועית היא השוואת מחיר לגורמי יסוד.מחיר מול תשואה.

מחיר מול ריבית.

מחיר מול שכר דירה.

מחיר מול עלות בנייה.

מחיר מול כוח קנייה.

מחיר מול מלאי.

מחיר מול זמן שיווק.

מחיר מול סיכון.

מחיר מול תנאי מימון.

מחיר מול שווי כלכלי.רק כך ניתן לדעת אם המחיר הוא אות אמיתי או רעש מזוהם.

9. מבחן הסבירות הכלכלית: השאלה שהשוק ניסה לא לשאול

כאשר בוחנים עסקת נדל״ן, השאלה אינה רק “בכמה נמכר?”. השאלה החשובה היא: האם המחיר הזה עומד במבחן כלכלי?למשל:האם התשואה הנגזרת מהנכס סבירה ביחס לריבית?

האם דמי השכירות תומכים במחיר?

האם עלות המימון נמוכה או גבוהה מהתשואה?

האם הרוכש יכול לשרת את החוב?

האם המחיר מגלם סיכון אמיתי?

האם המחיר מתיישב עם עלות הקרקע, עלות הבנייה ורווח יזמי סביר?

האם קיימת הצדקה כלכלית למחיר מעבר לכך ש”כך נמכר ליד”?

האם העסקה הייתה מתבצעת באותו מחיר ללא מבצע המימון?

האם המחיר היה נשמר אם התשלום היה מיידי וללא הטבות? אלה שאלות שמאיות בסיסיות, אך בשוק בועתי הן הופכות לשאלות מסוכנות. מדוע? כי הן עלולות לחשוף שהמחיר אינו נשען על שווי, אלא על מנגנון מימון, נרטיב שיווקי וציפייה שמישהו אחר ישלם יותר בעתיד. כאשר התשואה נמוכה משמעותית מעלות המימון, כאשר דמי השכירות אינם תומכים במחיר, כאשר העסקה אינה עומדת במבחן כלכלי סביר, וכאשר כל ההצדקה למחיר היא “כך נמכר ליד”, מדובר באזהרה חמורה. במצב כזה, גישת ההשוואה עלולה להפוך מכלי בדיקה לכלי הפצה של טעות.

10. שרשרת הזיהום: מעסקה אחת ועד סיכון מערכתי

הבעיה בנתון מזוהם היא שהוא לא נשאר במקום שבו נולד. עסקה אחת שנעשית במחיר רשום גבוה, אך בתנאים כלכליים שמפחיתים את ערכה האפקטיבי, יכולה להפוך לנקודת ייחוס. לאחר מכן היא משמשת לעסקאות נוספות. ואז לשומות. ואז לדוחות. ואז לאשראי. כך נוצרת שרשרת:

עסקה מדווחת

⬇

מאגר רשמי

⬇

שומות השוואה

⬇

דוחות אפס

⬇

אשראי בנקאי

⬇

בטוחות

⬇

הערכות שווי לחברות

⬇

הנפקות וגיוסי חוב

⬇

מדדי שוק ותודעה ציבורית בכל שלב, הנתון מקבל עוד שכבה של לגיטימציה. מה שהתחיל כעסקה שצריך היה לבדוק בזהירות, הופך בהדרגה ל”שווי שוק”. אחר כך הוא הופך לבטוחה. אחר כך הוא הופך להון עצמי חשבונאי. אחר כך הוא הופך למצגת למשקיעים. אחר כך הוא הופך לנרטיב ציבורי. זו בדיוק הסכנה. כאשר נתון מזוהם נכנס למערכת וכל בעלי המקצוע מתייחסים אליו כאמת, ההטעיה מפסיקה להיות אירוע נקודתי והופכת לתשתית שוק.

11. דוח אפס שמבוסס על מחיר ולא על שווי

אחת ההשלכות החמורות ביותר של הבעיה הזו נמצאת בדוחות אפס.דוח אפס אמור לבחון את הכדאיות הכלכלית של פרויקט. הוא אמור לבדוק עלויות, הכנסות צפויות, רווחיות, סיכונים, מימון, לוחות זמנים ושווי כלכלי. בפועל, כאשר מחירי המכירה הצפויים מבוססים על עסקאות מדווחות שאינן נבחנות לעומק, הדוח עלול להפוך ממסמך בדיקה למסמך המשכפל את מחירי הבועה.אם דוח אפס נשען על מחירי השוואה מזוהמים, בלי להפחית הטבות מימון, בלי לבדוק מחיר אפקטיבי, בלי לבחון תשואה, בלי לבחון ריבית, בלי לבחון יכולת ספיגה של השוק ובלי לבחון את גורמי היסוד, הוא אינו באמת בוחן שווי. הוא בוחן מחיר.וזה הבדל מהותי.דוח שנבנה על בסיס שווי אמיתי היה צריך לשאול: האם המחירים הצפויים בפרויקט ניתנים להצדקה כלכלית? האם הם עומדים מול כוח הקנייה? מול דמי השכירות? מול עלות המימון? מול מלאי הדירות? מול רמת הסיכון? מול תנאי השוק?דוח שנבנה על בסיס מחיר בלבד שואל בעיקר: בכמה נמכרו דירות דומות?בבועה, זו שאלה מסוכנת מאוד. כי אם כל המחירים בסביבה כבר מנופחים, הרי שההשוואה אינה חושפת את הבועה. היא משכפלת אותה.

12. הבנקים: כאשר אשראי מאשר מחיר ומחיר מצדיק אשראי

הבנקים הם חוליה מרכזית בשרשרת הזו.כאשר בנק מממן עסקה לפי מחיר חוזי, הוא אינו רק מגיב למחיר. הוא מעניק לו תוקף. הוא אומר לשוק, במפורש או במשתמע: המחיר הזה מספיק טוב כדי לשמש בסיס לאשראי.אבל אם המחיר החוזי עצמו הושפע ממבצע מימון, דחיית תשלום, הלוואת קבלן או הטבה כלכלית שלא נוטרלה, אז גם ההחלטה הבנקאית עלולה להתבסס על מצג חלקי.כאן נוצרת תנועה מעגלית מסוכנת:המחיר הרשום מצדיק את השומה.

השומה מצדיקה את האשראי.

האשראי מאפשר את העסקה.

העסקה מחזקת את המחיר הרשום.

המחיר הרשום משמש בסיס לעסקה הבאה.זהו מנגנון שמזין את עצמו.במילים אחרות: כאשר האשראי אינו בוחן שווי כלכלי אלא נשען על מחיר חוזי, הוא עלול להפוך ממנגנון בקרה למנגנון האצה של הבועה.

13. מדוע המערכת מוכנה לממן מעל דוח אפס אך נבהלת מירידה מתחתיו?

במשך שנים המערכת הפיננסית הייתה מוכנה לאפשר עסקאות במחירים גבוהים, ולעיתים גם במחירים שנראו מנותקים מהסבירות הכלכלית. כל עוד המחיר הרשמי עלה, כל עוד העסקאות המשיכו להירשם, כל עוד הביטחונות נראו חזקים על הנייר, וכל עוד השוק המשיך לעלות - המערכת יכלה להמשיך להתנהל כאילו הכול תקין. אבל כאשר מתחילה ירידת מחיר, נוצרת בעיה הפוכה: ירידה מתחת לרמות שנקבעו בדוחות, בשומות או במחירי ייחוס קודמים עלולה לחשוף את הפער בין המחיר לבין השווי. לכן נוצר מצב אבסורדי: עלייה במחיר מתקבלת כהוכחה לשוק חזק.

ירידה במחיר נתפסת כאיום על המערכת.מדוע? כי ירידת מחיר אינה רק אירוע שיווקי. היא עלולה לפגוע בבטוחות, ביחסי מימון, בדוחות הכספיים, בשווי מלאי, ביכולת למחזר חוב, ובתפיסת הסיכון של הבנקים.כאשר בנק מאשר מימון על בסיס מערכת מחירים מסוימת, הוא הופך תלוי בהמשך קיומה של אותה מערכת מחירים. אם המחיר יורד, לא רק היזם נפגע. גם הבנק נאלץ להתמודד עם השאלה האם הביטחונות שעליהם הסתמך אכן שווים את מה שנכתב לגביהם.לכן, במערכת כזו, יש אינטרס מובנה לשמר את המחיר הרשמי. גם אם השווי הכלכלי כבר אינו תומך בו.

14. “שווי שוק” או “מחיר שוק”? הבלבול המושגי שמשרת את הבועה

חלק מהבעיה טמון גם בשפה המקצועית. כאשר משתמשים במונח “שווי שוק” כאילו הוא זהה למחיר השוק, נוצר בלבול עמוק. מחיר הוא עובדה נקודתית, גם אם לעיתים היא עובדה חלקית. שווי הוא מסקנה שמאית וכלכלית. אם השוק עצמו מעוות, ממונף, מסובסד, מושפע ממבצעי מימון, מוזן בציפיות לא ריאליות ומתנהל בתוך סביבת אשראי חריגה, אז עצם העובדה שעסקה בוצעה במחיר מסוים אינה מוכיחה שזהו שווי. במילים אחרות: שוק יכול לייצר מחירים.

אבל לא כל מחיר שהשוק מייצר הוא שווי כלכלי סביר. וזה בדיוק המקום שבו המקצוע השמאי היה אמור להפעיל בלמים. לא להסתפק בהעתקת מחירים, אלא לבדוק האם המחירים מבטאים ערך כלכלי אמיתי.

15. שמאי המקרקעין כשומר סף של המערכת הפיננסית

שמאות מקרקעין אינה מקצוע טכני בלבד. היא מקצוע של אחריות ציבורית.שמאי מקרקעין נמצא בצומת שבין הנכס, היזם, הרוכש, הבנק, המשקיע, הרגולטור והציבור. כאשר שמאי קובע שווי, או מאשרר מחיר באמצעות שומה, הוא משפיע על אשראי, על בטוחות, על החלטות השקעה, על דוחות כספיים ועל יציבות פיננסית.לכן השמאי אינו רק מודד שטחים ואוסף עסקאות. הוא שומר סף.שומר סף אמיתי אינו אמור לשאול רק “מה כולם עושים?”. הוא אמור לשאול “האם מה שכולם עושים סביר?”. כאשר כל השוק רץ בכיוון אחד, דווקא תפקידו של השמאי הוא לעצור ולבחון. כאשר המחירים עולים ללא הצדקה כלכלית ברורה, תפקידו של השמאי הוא להציב סימני שאלה. כאשר מבצעי מימון מייצרים מחיר רשום שאינו משקף מחיר אפקטיבי, תפקידו של השמאי הוא לפרק את העסקה לגורמיה.שמאי שאינו עושה זאת הופך מאנליסט של שווי למפיץ של מחיר.

16. ההבדל בין איסוף מידע לבין ניתוח מידע

אחת הטעויות הנפוצות בעידן של עודף נתונים היא לחשוב שמי שיש לו הרבה מידע, בהכרח מבין את המציאות. זה לא נכון. גם בעולם המודיעין וגם בעולם השמאות, עודף מידע לא מעובד עלול להיות מסוכן לא פחות ממחסור במידע. לפעמים הוא מסוכן יותר, כי הוא מייצר אשליה של ודאות. שמאי יכול להציג עשר עסקאות השוואה, עשרים עסקאות, ואפילו מאה עסקאות. אבל אם כולן נולדו בתוך אותו שוק מעוות, ואם אף אחת מהן לא נבחנה לפי תנאי העסקה האמיתיים, התשואה, המימון, הסיכון והשווי הכלכלי, אז ריבוי העסקאות אינו מחזק את המסקנה. הוא רק משכפל את אותה טעות שוב ושוב. זו אינה הצלבה אמיתית. זו הכפלת רעש. נתון שאינו נבדק אינו הופך לאמין בגלל שחוזרים עליו.

מחיר שאינו סביר אינו הופך לשווי בגלל שהוא מופיע בעוד עסקה.

בועה אינה מפסיקה להיות בועה בגלל שיש לה הרבה עסקאות השוואה.

17. הבועה ככשל מודיעיני של מערכת שלמה

בועת נדל״ן אינה נוצרת רק בגלל שמחירים עולים. מחירים יכולים לעלות מסיבות אמיתיות. הבעיה מתחילה כאשר מערכת שלמה מפסיקה לבדוק את הקשר בין מחיר לבין שווי. במובן הזה, בועת נדל״ן היא גם כשל מודיעיני.המידע היה קיים.

הנתונים היו קיימים.

התשואות היו גלויות.

הריבית הייתה ידועה.

הפער בין דמי השכירות למחירי הדירות היה ניתן לחישוב.

מבצעי הקבלנים היו ידועים.

העלייה במינוף הייתה גלויה.

הקושי הכלכלי של רוכשים היה ברור.

המלאי וההיצע היו ניתנים לבדיקה.אבל המערכת העדיפה להתבונן במחירים עצמם ולראות בהם הוכחה. במקום לשאול האם המחירים נכונים, היא שאלה האם יש עוד עסקה שתומכת בהם.זו בדיוק דינמיקה של כשל מודיעיני: לא מחסור במידע, אלא פרשנות שגויה של מידע. לא היעדר נתונים, אלא אמונה עיוורת בנתונים מזוהמים.

18. המחיר כמכשיר תודעתי

למחיר יש כוח פסיכולוגי עצום. כאשר הציבור רואה שמחיר מסוים נרשם, הוא מניח שזה המחיר. כאשר המחיר מופיע במאגר רשמי, הוא מקבל סמכות. כאשר שמאי משתמש בו, הוא מקבל חותמת מקצועית. כאשר בנק מממן על בסיסו, הוא מקבל חותמת פיננסית. כאשר עיתון מדווח עליו, הוא מקבל חותמת ציבורית. כך מחיר הופך מתוצאה לנרטיב. המחיר אינו רק משקף שוק. לעיתים הוא גם מייצר שוק. הוא משפיע על ציפיות, על החלטות, על פחדים, על תחושת דחיפות ועל התנהגות הציבור. כאשר המחיר עצמו מזוהם, כל התודעה שנבנית סביבו מזוהמת. זו הסיבה שמבצעי קבלנים אינם עניין טכני. הם יכולים להיות מנגנון לשימור תודעת מחיר גבוהה. גם כאשר השוק נחלש, גם כאשר הכדאיות הכלכלית נשחקת, גם כאשר התשואה אינה סבירה, וגם כאשר הריבית משנה את כללי המשחק.

19. השאלה המשפטית והרגולטורית

כאשר מערכת שלמה מסתמכת על מחירים מדווחים שאינם משקפים באופן מלא את התנאים הכלכליים של העסקה, עולות גם שאלות רגולטוריות ומשפטיות.האם הדיווח לרשויות משקף את מלוא ההטבות?

האם השמאים מקבלים גישה מספקת לתנאי העסקה האמיתיים?

האם הבנקים בוחנים את המחיר האפקטיבי או רק את המחיר החוזי?

האם דוחות אפס כוללים ניתוח רגישות אמיתי לירידת מחירים?

האם הערכות שווי של חברות נדל״ן מבוססות על מחירים מדווחים או על שווי כלכלי?

האם מדדי המחירים מצליחים לנטרל מבצעי מימון והטבות עקיפות?

האם קיימת חובת גילוי מספקת לגבי תנאי העסקה?

האם עסקה הכוללת הטבות מימון משמעותיות צריכה להיות מסומנת אחרת במאגרי המידע?

האם שמאי רשאי להסתמך על מחיר חוזי מבלי לדרוש גילוי של תנאי העסקה המלאים?אלו אינן שאלות טכניות. אלו שאלות שנוגעות ליציבות פיננסית, להגנת הציבור, לאיכות הדוחות הכספיים, לסיכון הבנקאי ולאמון במערכת.

20. כיצד הייתה צריכה להיראות שמאות ביקורתית?

שמאות ביקורתית בשוק כזה הייתה צריכה לפעול באופן שונה לחלוטין. ראשית, כל עסקת השוואה הייתה צריכה להיבחן לא רק לפי המחיר, אלא לפי תנאי העסקה. שנית, היה צריך לבצע התאמה למחיר אפקטיבי כאשר קיימים מבצעי מימון או דחיית תשלומים. שלישית, היה צריך לבחון את התשואה הנגזרת מהמחיר. רביעית, היה צריך להשוות את התשואה לעלות המימון. חמישית, היה צריך לבדוק האם שכר הדירה תומך במחיר. שישית, היה צריך לבחון את מלאי הדירות, קצב המכירות וזמני השיווק. שביעית, היה צריך לבדוק האם העסקה עומדת במבחן סבירות כלכלית גם ללא הנחת המשך עליית מחירים. שמינית, היה צריך לציין במפורש כאשר קיים פער בין מחיר שוק מדווח לבין שווי פונדמנטלי. במקום זאת, במקרים רבים השוק הסתפק בפרקטיקה של “כך נמכר ליד”. וזו בדיוק הבעיה.“כך נמכר ליד” הוא מידע.

הוא אינו ניתוח.

הוא אינו שווי.

הוא אינו אחריות מקצועית.

21. מה צריך להשתנות?

כדי לתקן את הכשל, נדרש שינוי תפיסתי ומקצועי.

א. הפרדה ברורה בין מחיר לבין שווי

יש להפסיק להתייחס למחיר מדווח כשווי. מחיר הוא נתון. שווי הוא מסקנה. כל שומה צריכה להבהיר את ההבחנה הזו.

ב. בדיקת מחיר אפקטיבי

כאשר קיימים מבצעי מימון, דחיית תשלומים, הלוואות קבלן, סבסוד ריבית או הטבות עקיפות, יש לחשב את המשמעות הכלכלית שלהן ולהפחית אותן מהמחיר הרשום ככל שהן משפיעות על השווי.

ג. חובת ניתוח סבירות כלכלית

שומה אינה יכולה להסתפק בהשוואה מכנית. עליה לכלול בחינת תשואה, ריבית, דמי שכירות, סיכון, עלות מימון, זמן שיווק ומלאי.

ד. סימון עסקאות חשודות כנתונים לא נקיים

עסקה הכוללת תנאי מימון חריגים צריכה להיות מסומנת כעסקה שיש לבחון בזהירות, ולא כעסקת השוואה רגילה.

ה. דוחות אפס צריכים לעבור מבחני לחץ

כל דוח אפס צריך לבדוק מה קורה אם המחיר הרשום אינו המחיר הכלכלי האמיתי, ומה קורה אם מחירי המכירה יורדים בשיעורים משמעותיים.

ו. בנקים צריכים לבחון שווי ולא רק מחיר חוזי

מימון המבוסס על מחיר חוזי בלבד עלול להגדיל סיכון מערכתי. הבנק חייב לשאול מהו השווי הכלכלי של הבטוחה, לא רק מה המחיר שנרשם בחוזה.

ז. שמאי מקרקעין צריכים לחזור לתפקידם כשומרי סף

השמאי חייב להיות אנליסט ביקורתי, לא משכפל מחירים. עליו לזהות מתי השוק עצמו מייצר נתונים מטעים.

22. השורה התחתונה: מי שמאמין לכל עסקה מסכן את המערכת

ההקבלה לעולם המודיעין אינה מטפורה ספרותית בלבד. היא כלי חשיבה מקצועי. בעולם המודיעין, ידיעה שנאספה ממקור מסוים אינה אמת עד שלא נבחנה. מידע יכול להיות שתול, חלקי, מוטה או מכוון. תפקיד האנליסט הוא לא להאמין למידע, אלא לחקור אותו. כך בדיוק גם בשמאות מקרקעין. עסקה מדווחת אינה שווי עד שלא נבחנה. מחיר רשום אינו אמת כלכלית עד שלא פורקו תנאי העסקה. מאגר רשמי אינו תחליף לשיקול דעת מקצועי. וגישת ההשוואה אינה רישיון להעתקת מחירים עיוורת. המשפט החשוב ביותר הוא זה: תפקידו של שמאי מקרקעין אינו לאסוף מחירים. תפקידו לזהות מתי המחירים עצמם הפכו לכלי הטעיה. ובניסוח חריף יותר: בעולם המודיעין, אנליסט שמאמין לכל ידיעה מסכן מערכה. בעולם הנדל״ן, שמאי שמאמין לכל עסקה מסכן מערכת פיננסית שלמה.

סיכום

שוק הנדל״ן הישראלי לא סבל רק מעליית מחירים. הוא סבל מזיהום שיטתי של תמונת המחיר. מבצעי קבלנים, תנאי מימון חריגים, דחיות תשלום והטבות עקיפות יצרו מחירים רשומים שנראו רשמיים, אך לא תמיד שיקפו את המחיר הכלכלי האמיתי. כאשר מחירים אלה נכנסו למאגרי המידע, לשומות, לדוחות אפס, לאשראי הבנקאי ולהערכות השווי, הם הפכו מנתונים נקודתיים לתשתית שלמה של שוק. וכאשר בעלי המקצוע חדלו לשאול האם המחיר סביר, והסתפקו בשאלה האם הוא קיים במאגר, נוצר כשל מקצועי עמוק. מבצעי המימון אינם כל הסיפור. הם רק אחד המנגנונים הבולטים שדרכם נתוני מחיר הפכו לכלי הטעיה. הבעיה הרחבה יותר היא מערכת מקצועית שלמה שהתייחסה למחיר רשום כאל שווי, במקום לראות בו ידיעה שצריך לבדוק. הדרך לתקן את הכשל אינה לוותר על נתונים, אלא להפך: להשתמש בהם נכון. לבחון אותם, להצליב אותם, לפרק אותם, לבדוק את תנאי העסקה ולבחון אותם מול גורמי היסוד. שמאות מקרקעין אמיתית אינה העתקת מחירים. שמאות מקרקעין אמיתית היא חקירת שווי.

English Summary Box

Contaminated Real Estate Intelligence: When Reported Prices Become a Tool of Deception

This article examines the Israeli real estate market through the lens of intelligence analysis. In the world of intelligence, raw information is never treated as truth before being verified, cross-checked and analyzed. A planted piece of information is not merely a lie. It is often a trap designed to make the other side build a false assessment of reality.The same principle applies to real estate valuation.A reported transaction price is not necessarily economic value. It is raw intelligence. When developers use financing incentives, deferred payments, contractor loans, 20/80 payment structures, subsidized interest, delayed payment schedules or indirect benefits, the official contract price may remain high while the effective economic price is materially lower.Once such prices enter official databases, they may be reused by appraisers, banks, zero reports, financial statements, bond offerings, credit decisions and market participants. This creates a chain of contaminated data that can distort valuations, collateral values, credit risk and public market perception.The core argument is simple: appraisers should not merely copy transaction prices. Their role is to investigate whether those prices are economically reasonable when measured against rent, yield, interest rates, financing costs, risk, inventory, purchasing power and fundamental value.A reported transaction is intelligence.

Value is a professional conclusion.In intelligence, an analyst who believes every report may endanger an entire campaign. In real estate, an appraiser who believes every transaction may endanger an entire financial system.The professional duty of the real estate appraiser is therefore not to repeat prices, but to detect when prices themselves have become instruments of deception.

מודיעין נדל"ני מזוהם: האמת המטלטלת מאחורי מחירי הדירות בישראל

1. מבוא: המלכודת שבנתונים הרשמיים

הפרדוקס הנוכחי בשוק הדיור הישראלי הוא מלאכת מחשבת של הטעיה: המציאות הכלכלית משתנה, הריביות חונקות והתשואות נשחקו, אך הנתונים הרשמיים ממשיכים להציג גרפים של "שוק רותח" ומחירים מאמירים. הקיבעון על "ביקוש קשיח" הוא עיוורון מודיעיני קלאסי; המנוע האמיתי מאחורי המספרים אינו בהכרח הציבור, אלא מניפולציית נתונים מתוחכמת. מדובר בכשל מודיעיני מערכתי שבו הציבור, השמאים והבנקים מסתמכים על מאגרי מידע מבלי להבין שנתוני היסוד עברו "זיהום" מכוון. בשוק שבו המידע משמש כנשק, הנתון הרשמי הפך למלכודת שנועדה להסתיר את השווי הכלכלי האמיתי.

2. תובנה 1: עסקה מדווחת היא "ידיעה", לא "שווי"

בעולם המודיעין האסטרטגי, העובדה שידיעה נאספה אינה הופכת אותה לאמת – היא הופכת אותה לחומר גלם בלבד. אנליסט מקצועי אינו שואל "מה המחיר?", אלא "למי היה אינטרס שהנתון הזה יירשם?". מחיר במאגרי רשות המסים הוא נתון היסטורי יבש; שווי, לעומת זאת, הוא מסקנה מקצועית המנטרלת "רעשי רקע" ואינטרסים של הצדדים."עסקה מדווחת היא ידיעה. שווי הוא מסקנה."כאשר מתייחסים למחיר הרשום כאל "שווי שוק" מוחלט, נופלים למלכודת המידע. המחיר הרשמי הוא לעיתים קרובות רק "מחיר פיתיון" שנועד לשמר הערכות שווי גבוהות, בעוד שהמחיר הכלכלי האפקטיבי – זה שמשקלל את ערך הכסף לאורך זמן – נמוך משמעותית.

3. תובנה 2: "הסוכן הכפול" – איך מבצעי המימון מטעים את המערכת

מבצעי ה-20/80 והלוואות הקבלן פועלים בשוק כ"סוכנים כפולים": הם מעבירים דיסאינפורמציה נדל"נית במסווה של נתון רשמי ולגיטימי. הקבלנים מעדיפים לשנות את תנאי העסקה (המימון) במקום להוריד את המחיר החוזי, כדי למנוע קריסה של תודעת המחיר במאגרים ולשמר את ערך הפרויקט בעיני הבנקים.הנה רשימת הכלים המזהמים את הנתון הרשמי:

- הלוואות קבלן וסבסוד ריביות: מימון זול באופן מלאכותי המסתיר הנחה ריאלית של מאות אלפי שקלים.

- דחיית תשלומים (ערך נוכחי): תשלום של 80% מהסכום בעוד מספר שנים ללא הצמדה הוא הנחה כלכלית דרמטית שאינה משתקפת במחיר החוזי.

- הצמדה מסובסדת: ספיגת מדדי תשומות הבנייה על ידי הקבלן.

- הטבות עקיפות ומנגנוני מימון: מנגנונים שיווקיים שאינם מגולמים בשקיפות במחיר המדווח לרשות המסים.

4. תובנה 3: שרשרת הזיהום – מהטאבו ועד לאשראי הבנקאי

כאשר נתון מזוהם מוזן למערכת, הוא מייצר "אפקט דומינו" של הערכות שגויות. הנתון הופך מתצפית בודדת לתשתית המערכת הפיננסית:

- עסקת קבלן: נסגרת ב"מחיר פיתיון" גבוה עם הטבות מימון נסתרות.

- מאגר רשות המסים: הנתון נרשם כ"עובדה" רשמית ואובייקטיבית.

- שומת השוואה: שמאים שולפים את הנתון המזוהם ומשתמשים בו כבסיס להשוואה.

- דוח אפס: הפרויקטים הבאים מתומחרים לפי מחירי ההשוואה הללו. הבעיה בדוח האפס היא שהוא הופך ל"מנגנון שכפול בועה": במקום לשאול "האם המחיר מוצדק כלכלית?", הוא שואל "בכמה נמכרו יחידות דומות?", ובכך מעצים את הטעות.

- אשראי בנקאי ובטוחות: הבנקים מעניקים מימון על בסיס המחירים הללו.

בשלב זה, הבנקים הופכים ל"שותפים שבויים". ירידת מחיר רשמית תחשוף פערים מסוכנים בערך הבטוחות (Collateral) שלהם ותאלץ אותם להפריש סכומי עתק. לכן, המערכת כולה – בנקים, יזמים ושמאים – מתגייסת לעיתים לשימור "תודעת מחיר" גבוהה, גם כשהקרקע הכלכלית נשמטת.

5. תובנה 4: הצלבת נתונים אינה ספירת מחירים (הכפלת רעש)

טעות נפוצה בניתוח שוק היא המחשבה שככל שיש יותר עסקאות במחיר מסוים, כך הוא "נכון" יותר. במילון המודיעיני, אם עשרה מקורות מוזנים מאותה הטעיה, אין זו הוכחה אלא "הכפלת רעש". ריבוי עסקאות השוואה בשוק ממונף ומסובסד אינו מעיד על שווי, אלא על היקף ההטעיה.מתודולוגיית הצלבה אמיתית דורשת השוואת המחיר לגורמי היסוד (Fundamentals), ולא למחירים שכנים:

- מבחן התשואה והשכירות: האם שכר הדירה הריאלי מצדיק את המחיר, או שהתשואה נמוכה מעלות המימון?

- כוח קנייה ויכולת שירות חוב: האם השוק מסוגל לספוג את המחיר ללא הזרקת אדרנלין של "מבצעי מימון"?

- עלות זמן וסיכון: ניטרול ערך ההטבות והטיית המימון כדי להגיע למחיר הכלכלי האפקטיבי.

6. תובנה 5: השמאי כשומר סף שאיבד את משמרתו

השמאי המודרני נלכד בתפקיד "פקיד העתקה". במקום להיות אנליסט ביקורתי המפרק את העסקה לגורמיה, רבים מסתפקים בגישת השוואה טכנית המשכפלת את זיהום הנתונים. שמאי מקצועי מחויב לזהות מתי הנתונים במאגר הם רעש שיווקי ולא אמת כלכלית."בעולם הנדל״ן, שמאי שמאמין לכל עסקה מסכן מערכת פיננסית שלמה."ההבדל בין "מחיר שוק" ל"שווי שוק" הוא קריטי. מחיר הוא עובדה היסטורית (ולעיתים מוטית); שווי הוא מסקנה כלכלית שחייבת לעמוד במבחן של סבירות, תשואה וזמני שיווק.

7. סיכום: להתעורר מהאשליה המודיעינית

כדי לתקן את שוק הנדל"ן, נדרש שינוי תפיסתי: להפסיק לסגוד למאגרי המידע הרשמיים ולהתחיל לבחון היתכנות כלכלית. שוק שנבנה על נתונים מזוהמים הוא שוק בסיכון מערכתי, שבו כל חוליה בשרשרת נשענת על מצג שווא של ערך. האמת המודיעינית אינה נמצאת בטאבו, אלא ביחס שבין התשואה לריבית ובין המחיר לכוח הקנייה הריאלי.

מחשבה סופית: בפעם הבאה שאתם קוראים על "עליית מחירים" במאגרי הממשלה, שאלו את עצמכם: האם הדירה מתומחרת לפי ערכה הכלכלי הטהור, או לפי נרטיב שיווקי שנשתל במאגר כדי להגן על הבטוחות של הבנקים ועל הרווחיות של היזמים?